化学療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

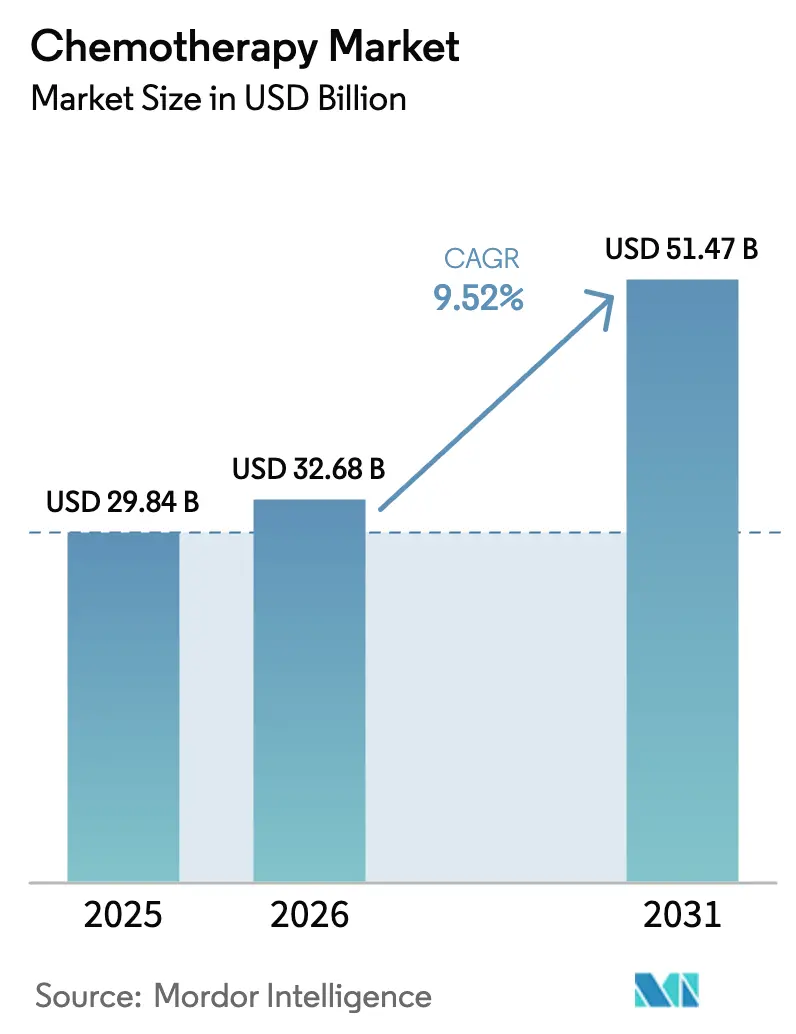

| 市場規模 (2026) | 32.68 十億米ドル |

| 市場規模 (2031) | 51.47 十億米ドル |

| 成長率 (2026 - 2031) | 9.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

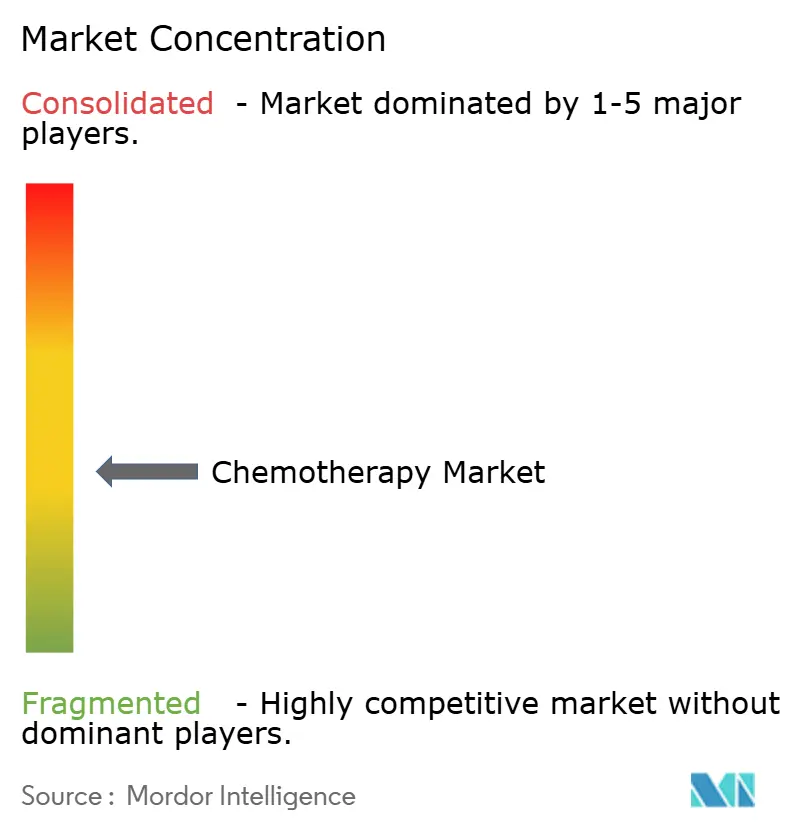

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化学療法市場分析

化学療法市場規模は2025年に298億4,000万米ドルと評価され、2026年の320億6,800万米ドルから2031年には514億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは9.52%です。この拡大は、世界的ながん負担の継続、多剤プロトコルへの細胞毒性薬の安定した組み込み、特許期間を延長する新規固定用量配合剤の継続的な承認を反映しています。腫瘍センターは、標的治療が奏効しない場合や耐性防止のために併用が必要な場合に、化学療法を臨床的基盤として引き続き活用しています。経口製剤はアクセスを拡大し、アジアにおけるサプライチェーンの規模拡大により原薬(API)コストが低下し、治療の利用可能性が広がっています。一方で、市場は既存薬の薬剤不足、より厳格な有害廃棄物規制、免疫腫瘍学への研究予算の競合的な移行という課題にも直面しています。

レポートの主要ポイント

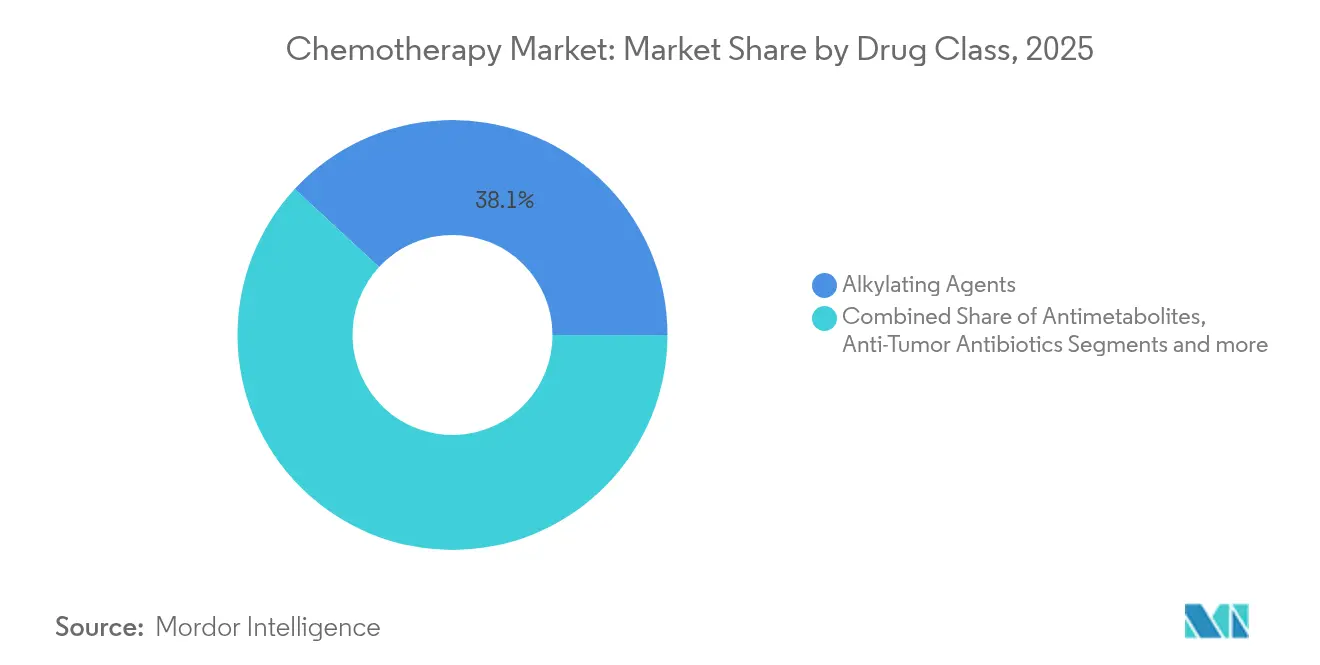

- 薬剤クラス別では、アルキル化剤が2025年の化学療法市場シェアの38.12%をリードし、代謝拮抗薬は2031年までに10.05%のCAGRを記録する見込みです

- 投与経路別では、経口療法が2025年の化学療法市場規模の50.74%を占め、静脈内投与薬は2031年までに10.12%のCAGRで拡大すると予測されています

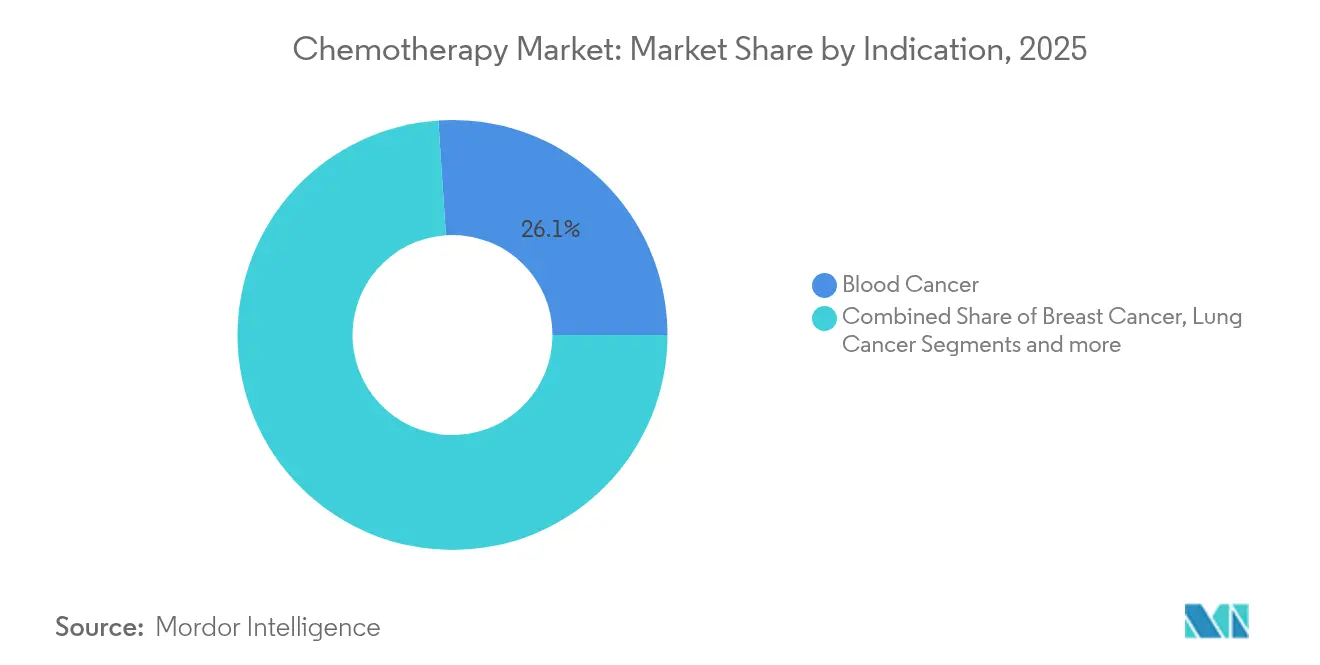

- 適応症別では、血液がんが2025年の化学療法市場規模の26.05%を占め、乳がん治療は2031年までに10.23%のCAGRで増加すると予測されています

- 年齢層別では、成人が2025年の化学療法市場規模の56.05%のシェアを保持し、高齢者セグメントは2031年までに10.28%のCAGRが見込まれています

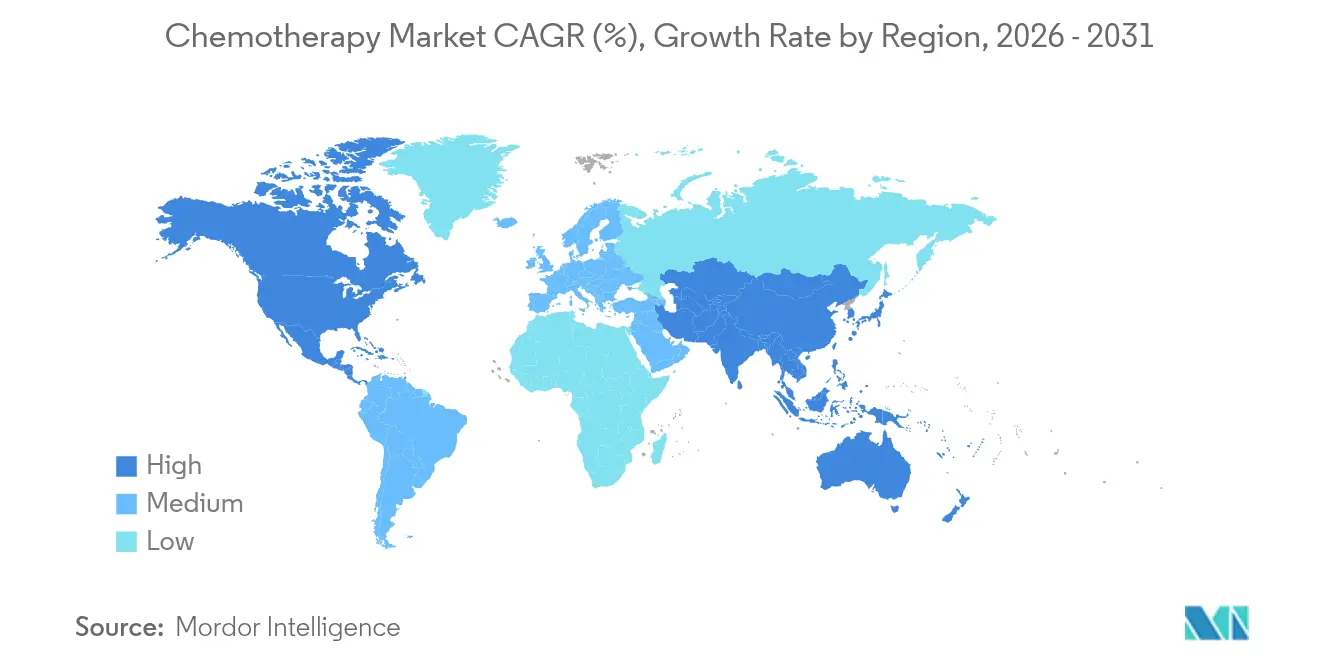

- 地域別では、北米が2025年に38.44%の収益シェアで首位を占め、アジア太平洋地域は同期間に10.36%のCAGRで成長すると予測されています

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル化学療法市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん罹患率の増加 | +2.1% | グローバル | 長期(4年以上) |

| 新規固定用量配合細胞毒性レジメンの承認 | +1.8% | 北米・EU、アジア太平洋地域への波及 | 中期(2〜4年) |

| 経口および在宅化学療法デリバリーモデルの拡大 | +1.5% | グローバル、北米・欧州での早期普及 | 短期(2年以内) |

| 新興市場における製造の急速な規模拡大によるAPIコスト低下 | +1.3% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| AIを活用した標的探索による細胞毒性薬の再利用促進 | +0.9% | 北米・EU | 長期(4年以上) |

| 高用量細胞毒性薬におけるバイオシミラーの波が患者プールを拡大 | +1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がん罹患率の増加

世界のがん罹患数は2050年までに3,500万件の新規症例に達すると予測されており、2022年比で77%増加することから、費用対効果の高い細胞毒性薬への長期的な需要が持続します [1]国際がん研究機関、「2050年までのグローバルがん負担予測」、iarc.who.int。新興経済国は、生活習慣関連のリスク因子がスクリーニングプログラムよりも速く広がるため、不均衡に大きな負担を抱えています。これらの地域の多くでは、標的生物製剤は依然として手の届かない価格であるため、一次治療は依然として化学療法の併用療法に頼っています。このような不均衡なアクセス状況により、精密医療が拡大している地域においても、数量ベースの成長は継続しています。

新規固定用量配合細胞毒性レジメンの承認

規制当局は現在、多剤投与を合理化し、投与エラーを減らし、特許取得可能な利便性を提供する固定用量配合剤を承認しています。2024年2月に米国食品医薬品局(FDA)が転移性膵臓がんにおいてオキサリプラチン、フルオロウラシル、ロイコボリンと組み合わせたイリノテカンリポソームを承認したことで、ゲムシタビンレジメンと比較して全生存期間の優位性が示されました [2]米国食品医薬品局、「腫瘍学承認2024年」、fda.gov。このような承認は、成熟した細胞毒性分子を商業的に有効な状態に保つ付加価値再製剤の価値を実証しています。

経口および在宅化学療法デリバリーモデルの拡大

主要市場における新規化学療法処方箋の51%以上が経口剤です。支払者は点滴センターのコストを削減するため在宅モデルを支持し、患者は入院回数の減少を歓迎しています。ウェアラブル毒性モニタリングに支えられたパンデミック時代の遠隔腫瘍学プログラムの継続が、この普及を定着させています [3]Bristol Myers Squibb、「在宅がんケアの推進」、bms.com。ただし、成功はアドヒアランスの低下を軽減するための充実したカウンセリングに依存しています。

新興市場における製造の急速な規模拡大によるAPIコスト低下

インドおよび中国との契約により、複数の高用量細胞毒性薬のAPI価格が15〜30%削減され、平均治療コストが低下しています。2023年に1,600億米ドルと評価された中国の医薬品生産は現在、腫瘍学ラインを優先しており、インドの医薬品受託開発・製造機関(CDMO)はグローバルなジェネリック需要を取り込んでいます。しかし、このサプライチェーンの多様化は、2024年のカルボプラチンおよびシスプラチンの不足時に試練を受け、複数地域での冗長性の必要性が叫ばれました。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い研究開発コスト | -1.4% | グローバル | 長期(4年以上) |

| 多剤耐性と腫瘍不均一性の深刻化 | -0.8% | グローバル | 中期(2〜4年) |

| 標的療法・免疫腫瘍学へのシフトによる細胞毒性シェアの縮小 | -1.1% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 有害廃棄物・労働者安全規制の厳格化による売上原価(COGS)の上昇 | -0.6% | グローバル、先進国市場でより厳格な施行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い研究開発コスト

フェーズIII腫瘍学試験は現在平均2億5,000万米ドルを超えており、加速承認プログラムはより高い価格決定力を持つ免疫療法へのベンチャーキャピタルを誘導しています。細胞毒性プロジェクトは依然として大規模なランダム化試験を完了する必要があり、市場投入までの時間が長くなり、独占期間が短縮されます。特許失効後はジェネリックによる侵食が急速に進み、生涯収益が減少し、新規参入者の意欲を削いでいます。

多剤耐性と腫瘍不均一性の深刻化

薬剤排出ポンプ、DNA修復能の亢進、適応的クローン進化により、複数の治療ラインにわたって化学療法の奏効率が低下しています。リキッドバイオプシーデータはリアルタイムで耐性変異を明らかにしますが、実行可能な治療変更が欠如していることが多いです。その結果、腫瘍専門医は化学療法をチェックポイント阻害薬やキナーゼ阻害薬と組み合わせることが増えており、単剤使用が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:広範なアルキル化制御と代謝拮抗薬の加速

アルキル化剤は2025年の収益の38.12%を占め、シクロホスファミド、シスプラチン、カルボプラチンが化学療法市場の基盤としての地位を確立しています。これらのDNA架橋効果は腫瘍の種類を問わず適用可能であり、ジェネリック価格にもかかわらずガイドラインへの組み込みが高水準を維持しています。病院はこれらを信頼性の高い主力薬と見なしており、供給契約では支持療法薬とのバンドルが頻繁に行われています。しかし、2024年に世界的な不足が計画レジメンの28%を混乱させたことで、単一供給源APIの脆弱性が露呈し、市場の回復力が試されました。

代謝拮抗薬は、バイオマーカーガイド投与が受け入れられるにつれて、2031年までに10.05%のCAGRで最も急速な成長を遂げています。フルオロウラシルとメトトレキサートは、ジヒドロピリミジンデヒドロゲナーゼ状態に応じてスケジュールを調整する精密プロトコルで新たな活路を見出しています。新製剤も利便性を高めており、高濃度フルオロウラシルポンプにより米国のコミュニティ腫瘍学における点滴時間が30%短縮されました。これらの要因が相まってセグメントの拡大を確固たるものにし、化学療法市場全体の成長に顕著に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:患者の好みと製剤科学を軸とした二軌道の進化

経口薬は2025年に50.74%のシェアを獲得し、在宅ケアへの患者需要、クリニック受診回数の減少、および間接費削減を支持する支払者のサポートによって牽引されています。錠剤やカプセルには現在、味覚マスキングポリマーや徐放性コーティングが組み込まれ、アドヒアランスが向上しています。デジタルブリスターパックはリアルタイムで投与を記録し、腫瘍専門医に各受診時のアドヒアランスデータを提供します。ドイツとカナダの医療システムはすでに、外来デリバリーを優遇する会員一人当たり月額バンドル支払いを設定しています。

静脈内(IV)療法は現在のシェアでは後れを取っているものの、10.12%のCAGRで急速に拡大しています。リポソームキャリア、ポリマー結合体、抗体薬物複合体は、全身曝露を低減しながら腫瘍内への高いペイロード送達を実現します。2024年2月のイリノテカンリポソームの承認により、転移性膵臓がんプロトコルが前四半期比21%増加しました。IV分野のイノベーションは、利便性が経口成長を牽引し、画期的な製剤が病院点滴の回復を促進するという二軌道モデルを支えています。

適応症別:血液腫瘍学の伝統と乳がんの上昇

血液がんは2025年の売上の26.05%を生み出しており、多剤化学療法が急性白血病および多くのリンパ腫において一次治療として依然として主流であるためです。シタラビン・ダウノルビシンなどのレジメンが寛解導入の基盤となっており、特定のサブタイプでは検証済みの分子標的が存在しないため、細胞毒性薬への依存が長期化しています。CAR-T療法が実臨床に導入されつつありますが、キャパシティの制限とコスト障壁により、現時点では化学療法が依然として主流です。

乳がん需要は2031年までに10.23%のCAGRで最も急速に成長しています。トリプルネガティブ疾患は受容体標的を欠くことが多いため、アントラサイクリンとタキサンが依然として重要な位置を占めています。2024年に高リスク早期疾患においてペムブロリズマブと化学療法の併用が承認されたことで、適格患者集団が拡大し、細胞毒性薬に新たな弾みがつきました。術前補助療法の活用拡大もバイアル使用量を増加させており、特にスクリーニングが拡大しているアジア太平洋地域で顕著です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:中年層の大きな割合と高齢者層の勢い

成人は2025年の収益の56.05%を占めており、がん罹患率が45〜64歳の間にピークを迎え、これらの患者は一般的に高用量強度に耐えられるためです。FOLFOXやCHOPなどの標準レジメンが依然として基盤となっており、治癒を目的とする場合には支払者が高用量密度スケジュールを承認しています。

高齢者需要は10.28%のCAGRで最も急速に増加しています。心毒性を低減するリポソームドキソルビシンなどの支持療法の改善により、75歳以上の患者における適格性が拡大しています。2024年に発行されたFDAガイダンスは70歳以上の個人の試験への参加を奨励しており、高齢者投与基準の精緻化とさらなる成長の促進が期待されます。

地域分析

北米は2025年に38.44%の収益を維持しており、米国の腫瘍学は高価格設定と多サイクル併用レジメンに資金を提供する広範な保険適用の恩恵を受けています。主要センターは人工知能ベースの投与量計算機を導入してスケジュールを調整し、治療成績を改善してブランド細胞毒性薬の需要を維持しています。カナダの単一支払者制度はジェネリックを優遇していますが、使用量は依然として高く、メキシコの保険適用の改善が民間・公的施設にわたる二層構造の普及を促進しています。

アジア太平洋地域は10.36%のCAGRで拡大しており、罹患率の上昇、より広範な償還、積極的な国内製造から恩恵を受けています。中国の腫瘍学輸入額は2024年に128億米ドルに達しましたが、並行した国内生産により競争力のある価格と安定した供給が確保されています。日本の超高齢社会は低毒性レジメンへの継続的な需要を生み出しており、規制当局は外国の配合製品の承認期間を短縮しています。インドはジェネリック医薬品のコストリーダーシップを活かしてAPIをグローバルに輸出し、化学療法市場を支えるサプライチェーンの基盤を強化しています。

欧州は成熟しているが安定した貢献者です。医療技術評価機関は費用対効果の証拠を要求するため、明確な生存利益と管理可能な毒性を持つレジメンに普及が集中しています。ドイツ、フランス、英国が包括的ながんネットワークを通じて地域支出を牽引しています。一方、中東・アフリカおよび南米は、がん啓発キャンペーンとインフラ投資が患者アクセスを拡大するにつれて初期段階の拡大を記録していますが、価格感度がプレミアム製品の普及を抑制しています。

競合状況

競争は中程度に分散しています。Roche、Novartis、Pfizerなどのグローバル大手は、低分子薬と生物製剤にまたがる多様なポートフォリオを持ち、2024年の収益の28%を集合的に占めています。これらの既存企業は適応症をまたいでリスクを分散し、リポソームへのアップグレードなどのライフサイクル管理戦術を用いてシェアを守っています。Daiichi Sankyoなどの中規模イノベーターは、細胞毒性ペイロードと標的デリバリーを組み合わせた抗体薬物複合体に注力し、化学療法市場を代替するのではなく拡大しています。

バイオシミラーメーカーは主要薬剤の価格圧力を強めています。インドおよび韓国企業は2024年の入札ラウンドで25%割引のドキソルビシンおよびパクリタキセルバイオシミラーを投入し、コスト制約のあるシステムでのアクセスを向上させました。戦略的協業が増加しており、Pfizerは中国メーカーとパートナーシップを結んでカルボプラチンAPIの冗長供給を確保し、不足に対する耐性を高めました。技術投資は、最適な投与密度を予測し、ゲノムガイドスケジューリングを行う機械学習プラットフォームに集中しており、早期採用者に精密化学療法に関するマーケティングの語り口を提供しています。

ホワイトスペースの機会としては、高齢者向け特化製剤、調製時間を短縮する使用準備済みIVバッグ、制吐薬を共同バンドルした配合キットが挙げられます。2024年の不足が米国センターの37%でケアを混乱させた後、サプライチェーンの回復力が競争上の差別化要因として浮上しています。二大陸での生産とトラック・アンド・トレースの透明性を実証できるメーカーは、支払者が入札基準において供給の安全性を重視するにつれて、長期調達契約を獲得できる可能性があります。

化学療法業界リーダー

Bristol-Myers Squibb Company

Pfizer Inc

Genentech, Inc

Novartis AG

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:FDAは白金製剤化学療法後のEGFRエクソン20挿入変異を有する非小細胞肺がん(NSCLC)に対してサンボゼルチニブの加速承認を付与しました

- 2025年7月:FDAは多くの前治療を受けた多発性骨髄腫に対してリンボセルタマブ-gcptの加速承認を付与しました

- 2025年6月:FDAは標的療法および白金製剤化学療法後のEGFR変異陽性NSCLCに対してダトポタマブ デルクステカン-dlnkの加速承認を付与しました

- 2025年1月:FDAは化学療法誘発性末梢神経障害の予防と治療に関するドラフトガイダンスを発行しました

グローバル化学療法市場レポートの範囲

レポートの範囲として、化学療法とは、薬物を使用してがん細胞を死滅させるか、その増殖を阻害するがん治療の一種です。がん細胞の特徴である急速に分裂する細胞を標的とします。化学療法は静脈内投与や経口投与など様々な方法で投与でき、単独で使用されるほか、外科手術、放射線療法、免疫療法などの他の治療法と組み合わせて使用されることもあります。

化学療法市場は、薬剤クラス、投与経路、適応症、エンドユーザー、地域に区分されています。薬剤クラス別では、アルキル化剤、代謝拮抗薬、抗腫瘍抗生物質、トポイソメラーゼ阻害薬、有糸分裂阻害薬、その他に区分されています。その他にはリポソーム薬、コルチコステロイドなどが含まれます。投与経路別では、経口、静脈内、その他に区分されています。その他には局所、膀胱内投与などが含まれます。適応症別では、乳がん、血液がん、肺がん、大腸がん、前立腺がん、その他に区分されています。その他には胃がん、肝臓がんなどが含まれます。エンドユーザー別では、病院、専門クリニック、その他に区分されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| アルキル化剤 |

| 代謝拮抗薬 |

| 抗腫瘍抗生物質 |

| トポイソメラーゼ阻害薬 |

| 有糸分裂阻害薬 |

| その他 |

| 経口 |

| 静脈内 |

| その他 |

| 乳がん |

| 血液がん |

| 肺がん |

| 大腸がん |

| 前立腺がん |

| その他 |

| 成人 |

| 高齢者 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | アルキル化剤 | |

| 代謝拮抗薬 | ||

| 抗腫瘍抗生物質 | ||

| トポイソメラーゼ阻害薬 | ||

| 有糸分裂阻害薬 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| その他 | ||

| 適応症別 | 乳がん | |

| 血液がん | ||

| 肺がん | ||

| 大腸がん | ||

| 前立腺がん | ||

| その他 | ||

| 年齢層別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

化学療法市場の現在の価値はいくらですか?

化学療法市場規模は2026年に320億6,800万米ドルです。

化学療法市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて、市場は9.52%のCAGRを記録すると予測されています。

化学療法市場で最大のシェアを持つ薬剤クラスはどれですか?

アルキル化剤が38.12%のシェアでリードしています。

化学療法市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域は2031年までに10.36%のCAGRで成長すると予測されています。

経口化学療法製剤が勢いを増している理由は何ですか?

入院回数を減らし、コスト抑制目標に合致し、先進地域における新規処方箋の51%以上を占めるようになっています。

化学療法市場の成長を脅かす課題は何ですか?

高い研究コスト、薬剤不足、標的療法および免疫腫瘍学との競合が拡大を抑制する可能性があります。

最終更新日: