カポジ肉腫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 150.41 百万米ドル |

| 市場規模 (2031) | 183.34 百万米ドル |

| 成長率 (2026 - 2031) | 4.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

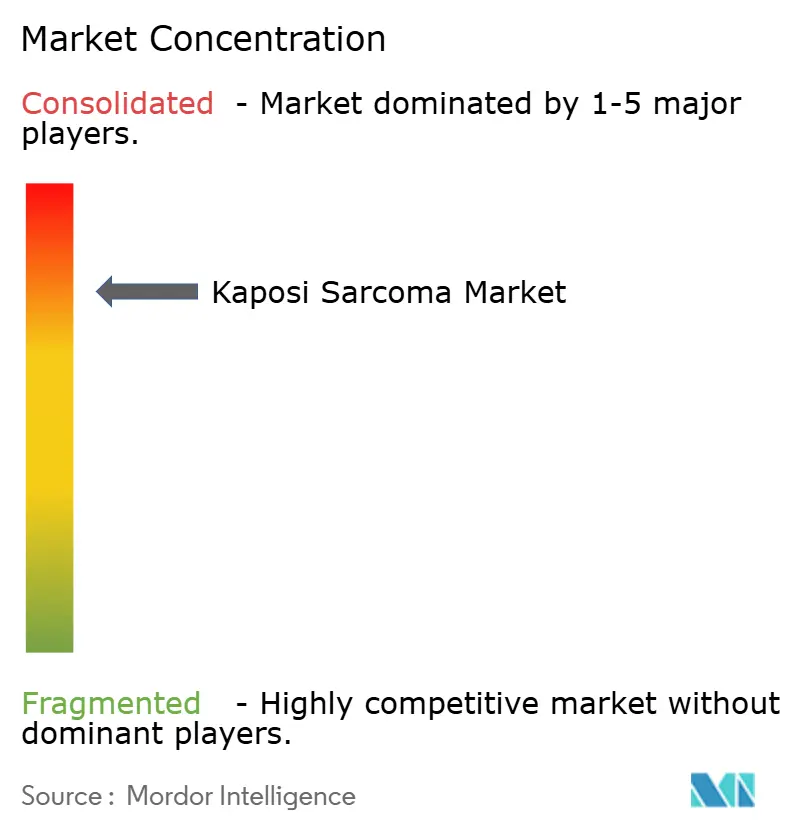

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカポジ肉腫市場分析

2026年のカポジ肉腫市場規模は1億5,041万米ドルと推定され、2025年の1億4,457万米ドルから成長し、2031年には1億8,334万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率4.04%で成長します。需要は純粋な患者数よりも精密医療の進歩によって主導されているため、成長は爆発的というよりも着実に推移しています。免疫不全患者における罹患率の上昇、ペグ化リポソームアントラサイクリンの広範な使用、およびパイプラインにある免疫チェックポイント阻害剤が相まってこの上昇軌道を強化する一方、コールドチェーンの格差と償還面での逆風がそのペースを抑制しています。主要な腫瘍学企業間の統合が激化しており、2024年だけで100億米ドルを超える大型買収が行われています。同時に、細胞ベースの遺伝子療法とAI駆動の病理学プラットフォームが診断リードタイムを短縮し、より早期の介入機会を解放することで、対象患者プールをさらに拡大しています。

主要レポートのポイント

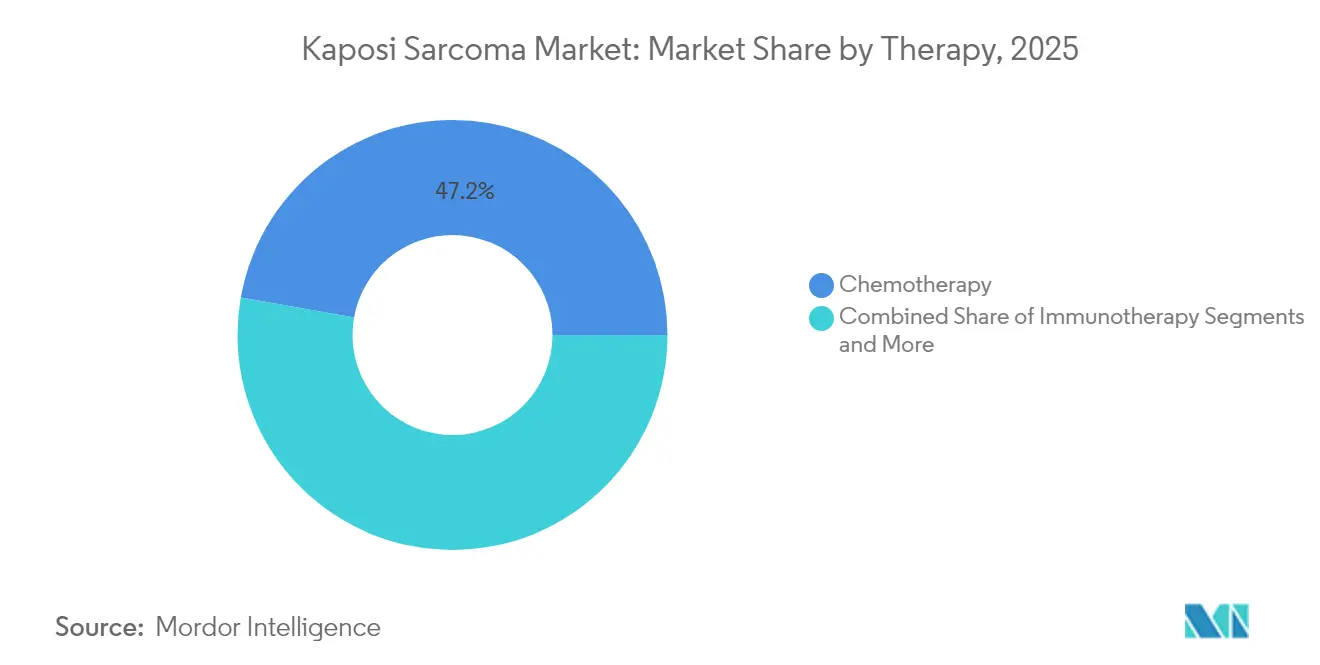

- 治療法別では、化学療法が2025年のカポジ肉腫市場シェアの47.21%をリードし、免疫療法は2031年にかけて最も速い5.26%の年平均成長率を示しています。

- 投与経路別では、静脈内製品が2025年のカポジ肉腫市場規模の61.55%を占め、経口製剤は2031年にかけて年平均成長率5.64%で増加しています。

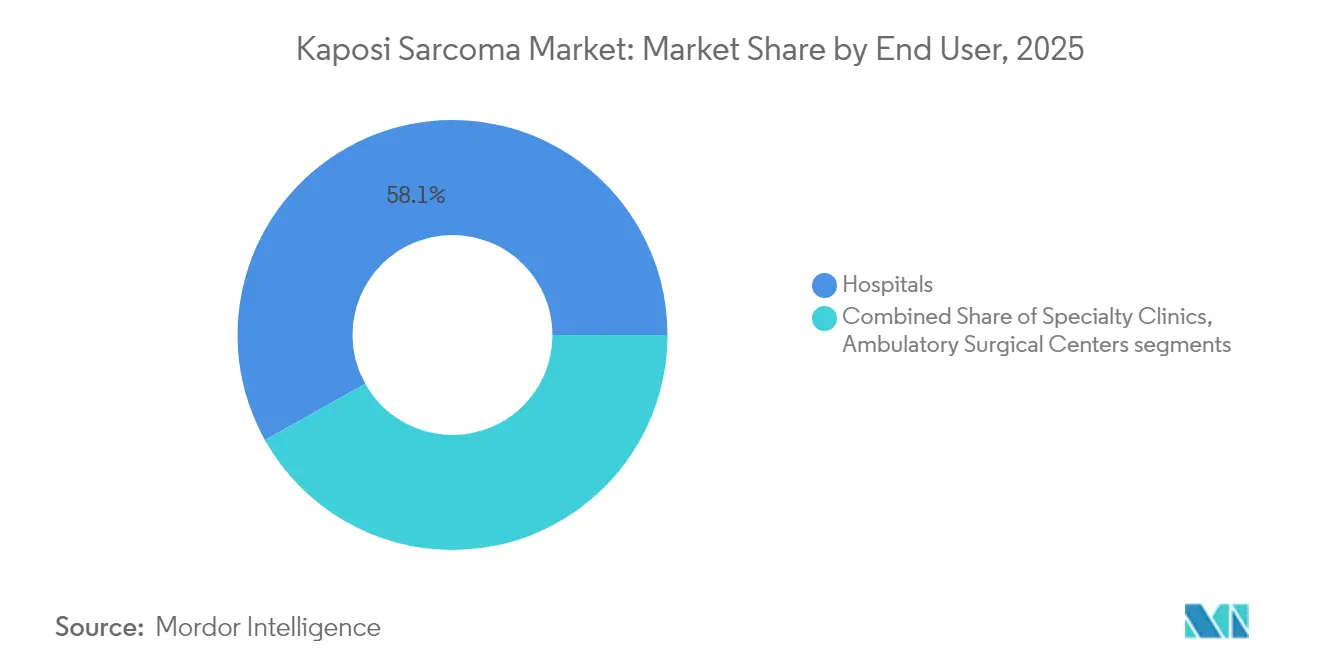

- エンドユーザー別では、病院が2025年に58.12%の収益シェアを保持し、外来手術センターが2031年にかけて最高の5.97%の年平均成長率を記録しています。

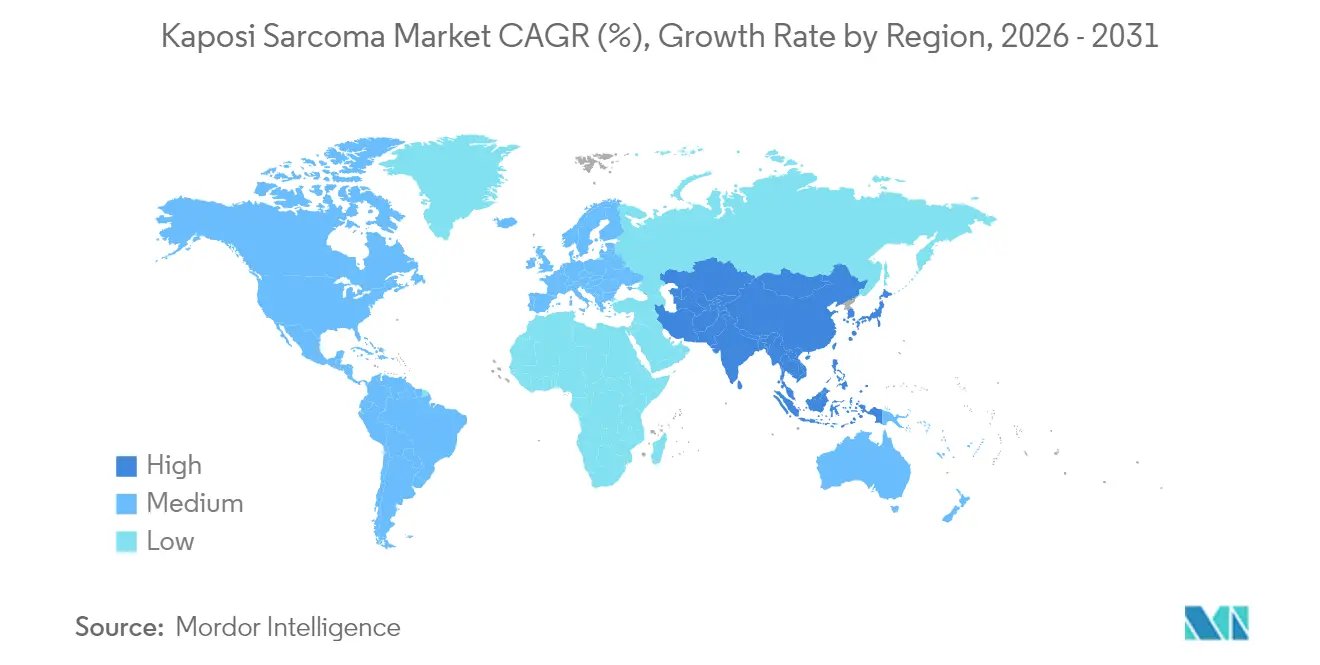

- 地域別では、北米が2025年に39.25%のシェアを占め、アジア太平洋は2031年にかけて6.49%の年平均成長率で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカポジ肉腫市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 免疫不全患者における罹患率の上昇 | +1.2% | サハラ以南アフリカおよび都市部に集中するグローバル | 中期(2~4年) |

| 一次治療におけるリポソームアントラサイクリンの広範な普及 | +0.8% | 北米および欧州連合、アジア太平洋へ拡大中 | 短期(2年以内) |

| 低・中所得国における抗レトロウイルス療法へのアクセス拡大 | +0.7% | サハラ以南アフリカ、東南アジア、ラテンアメリカ | 長期(4年以上) |

| HHV-8を標的とする免疫チェックポイント阻害剤のパイプライン | +0.6% | グローバル、北米および欧州での早期利益 | 長期(4年以上) |

| 診断リードタイムを短縮するAI駆動の組織病理学ワークフロー | +0.4% | 先進国市場、低・中所得国での段階的普及 | 中期(2~4年) |

| 早期段階試験に参入する細胞ベースの遺伝子療法 | +0.3% | 北米、欧州連合、アジア太平洋の一部センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫不全患者における罹患率の上昇

腎移植レシピエント、生物学的免疫抑制剤を使用する患者、およびロングCOVID患者など、免疫不全患者数の増加により、カポジ肉腫市場は歴史的なHIVコホートを超えて拡大しています。腎移植レシピエントは、標準的な拒絶反応防止薬が腫瘍免疫を抑制するため、移植片保護と腫瘍学的コントロールのバランスを取るレジメンへの需要が生じるという複雑な問題に直面しています。COVID-19後のウイルス性免疫調節異常に関する新たなデータが患者層をさらに拡大し、腫瘍専門医が治療経路を適応させることを促しています。

一次治療におけるリポソームアントラサイクリンの広範な普及

ペグ化リポソームドキソルビシンは、心毒性を低下させながら抗腫瘍効果を維持するため、一次治療の優先薬剤となっています。30年間の追跡調査により持続的な有効性が確認されており、CeldoxomeやMyocetなどの複数の欧州承認が競争を促進し、価格を引き下げる方向に働いています。アジア太平洋の病院でのフォーミュラリー利用可能性の拡大が普及を加速させており、米国の支払者は外来投与をますます承認し、施設の間接費を削減しています。

低・中所得国における抗レトロウイルス療法へのアクセス拡大

急速な抗レトロウイルス療法(ART)の普及によりHIV関連カポジ肉腫の発生率は低下しましたが、ウイルス学的抑制を達成した生存者の大きなプールは生涯にわたるがんサーベイランスを必要としています。ドルテグラビルに対するウイルス耐性率が最大19.6%に達することがリバウンドリスクを脅かし、カポジ肉腫への警戒を高く保っています。ジンバブエがWHO成熟度レベル3を達成したことは、より広範な腫瘍学薬物輸入を可能にする規制能力の向上を例示しています[1]出典:世界保健機関、「HIV薬剤耐性 – 簡易報告書2024年」、who.int 。

HHV-8を標的とする免疫チェックポイント阻害剤のパイプライン

ニボルマブとポマリドミドの併用試験では、ウイルス関連肉腫において早期の腫瘍退縮が示されており、化学療法依存からの脱却を示唆しています。米国国立がん研究所はHHV-8ワクチン研究に300万米ドルを充当しており、予防へのシフトに向けた政府の決意を強調しています。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 既存化学療法の高い毒性プロファイル | -0.9% | グローバル、特に高齢者集団に影響 | 短期(2年以内) |

| 希少腫瘍試験における検証済み代替エンドポイントの不足 | -0.6% | グローバル、主要市場すべてにおける規制上の影響 | 中期(2~4年) |

| HIV関連症例以外での限定的な償還 | -0.5% | 北米、欧州連合、アジア太平洋の一部市場 | 中期(2~4年) |

| アフリカ流行地域におけるコールドチェーンの格差 | -0.4% | サハラ以南アフリカ、低・中所得国の農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

既存化学療法の高い毒性プロファイル

450 mg/m²を超えるドキソルビシンの累積曝露は、うっ血性心不全リスクを11%に高め、治療コストを引き上げる短縮レジメンまたは心臓保護措置を余儀なくさせます。ペグ化製剤は曝露を低減しますが、手足症候群が受療者の最大40%で投与中断を引き起こし、実臨床での有効性を損なっています。このような毒性への懸念が腫瘍専門医を免疫療法へと向かわせていますが、アクセスは依然として不均一です。

HIV関連症例以外での限定的な償還

古典的カポジ肉腫症例に対するカバレッジの格差が治療開始を複雑にしています。ホワイトバッギングなどの支払者の戦術は、注射1回あたり2,000米ドル以上の医師マージンを削減し、患者の自己負担を増加させ、高額薬剤の使用を抑制しています。メディケアのG2211削除の保留は、複雑な腫瘍学受診に対する償還枠の縮小を例示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療法別:化学療法の優位性にもかかわらず免疫療法が台頭

化学療法は2025年の収益のほぼ半分を占めましたが、臨床医がより安全な長期戦略を求めるにつれてその成長は鈍化しています。リポソームアントラサイクリンは強力なデータと広範なフォーミュラリーカバレッジにより一次治療での使用を引き続き支配しており、カポジ肉腫市場を細胞毒性アプローチに強固に根付かせています。それでも、免疫チェックポイント薬、特にPD-1阻害剤は難治性疾患において持続的な奏効を示しており、試験登録リストにおけるシェアを高めています。バイオサイエンス投資家は抗体工学とT細胞活性化プラットフォームに資本を向けることで応じており、予測期間にわたって免疫療法への構造的な傾斜を示唆しています。

免疫療法の5.26%の年平均成長率は、科学的進歩と実用的な利便性の両方を反映しています。2024年12月に承認された皮下投与ニボルマブは、椅子時間を数時間から数分に短縮し、外来センターが1日あたりより多くの患者を治療することを可能にします。これらの運用効率は、入院点滴から転換する医療システムに共鳴しています。その結果、カポジ肉腫市場規模に対する免疫療法の貢献は、現在の10%台半ばから2031年までに4分の1以上に膨らむと予想され、患者数を大幅に増加させることなく全体的な収益モメンタムを加速させます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口製剤が静脈内投与の優位性に挑戦

静脈内投与は、定着した病院プロトコルと支払者の慣れ親しみにより、2025年のカポジ肉腫市場規模の61.55%を依然として支配しています。ペグ化リポソームドキソルビシンとパクリタキセルは急性副作用を軽減するために制御された注入速度に依存しており、大量の投与量を点滴室に固定しています。しかし、経口分子、特にサリドマイド類似体と次世代抗ウイルス薬が急速に台頭しており、2031年まで年率5.64%で成長しています。テレヘルスモニタリングとデジタルアドヒアランスツールが外来投与の認知リスクを低減し、医師が安定した患者を切り替えることを促しています。2025年から経口腫瘍薬に対して国家医薬品コードの提出をメディケアが要求することで、コンプライアンスが請求慣行を標準化し、普及をさらに促進することが期待されています。

利便性の向上にもかかわらず、静脈内製剤が急速に崩壊する可能性は低く、細胞ベースの療法を含む多くの後期段階の候補薬は依然として制御された投与を必要とします。それでも、錠剤への段階的なシフトはすべて点滴センターの量を侵食し、カポジ肉腫産業全体で付随サービス収益の段階的な再編成を示唆しています。

エンドユーザー別:外来センターが外来トレンドを活用

病院は2025年に58.12%のシェアを維持しました。これは複雑な症例がしばしば多職種による監督と集中的な支持療法を必要とするためです。しかし、施設費用を抑制する支払者の圧力が、低重症度の点滴を外来手術センターへと押し出しており、そこでは合理化されたスタッフ配置と短い滞在期間がエピソードあたりのコストを削減しています。この移行は外来施設の5.97%の年平均成長率を支え、カポジ肉腫市場内で最も成長の速いチャネルとなっています。専門腫瘍クリニックは、三次病院の間接費なしに深い疾患領域の専門知識を活用し、戦略的なニッチを占めています。COVID-19パンデミック中に広く採用されたテレ腫瘍学チェックインは、現在では定期的なフォローアップの標準となっており、高リスク患者が不必要な対面受診を避けることを可能にしています。

長期的には、支払者の償還アルゴリズムがより多くのケアをバンドル型外来パッケージへと誘導する可能性がありますが、病院も進化しています。多くの学術センターがサテライト点滴ユニットを分離し、在宅ケア企業と提携して患者フローを維持しており、ケアサイトシェアをめぐる競争がゼロサムではなく動的であることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の39.25%を生み出し、成熟した保険カバレッジ、高度な臨床試験インフラ、および新規薬剤の早期承認によって支えられています。しかし、コスト抑制政策は強化されています。インフレ抑制法に基づくメディケアの薬価交渉は、患者の自己負担を軽減する一方で、製造業者の価格決定力を曇らせ、一部の企業がより明確なガイダンスが出るまで発売を遅らせる方向に向かわせています。

アジア太平洋は、HIV対策の改善、規制体制の高度化、および積極的な病院建設により、2031年にかけて最高の6.49%の年平均成長率を記録しています。第14次五カ年計画の下での中国の腫瘍学予算の増加と、インドの国家エイズ対策プログラム施設の拡大が需要を触媒しています。しかし、農村部と都市部の格差は依然として存在しており、コールドチェーンネットワークが遠隔地では苦戦し、高価値バイオロジクスの浸透を制限しています。シンガポールと韓国ですでに試験的に導入されている革新的な価値ベースの契約は、地域の支払者がアウトカム連動型価格設定を試みる中で、手頃な価格の格差を緩和する可能性があります。

欧州は、広範なアクセスを保証する強制保険制度に支えられながらも、厳格な費用対効果の閾値を適用することで、安定した一桁台中盤の成長を維持しています。バイオシミラーのペグ化リポソームドキソルビシンの普及により、国民健康基金に二桁の節約をもたらし、免疫チェックポイント療法のためのリソースを解放しています。ブレグジット後の規制調整により、欧州医薬品庁と英国医薬品・医療製品規制庁の両方への並行申請が必要となり、小規模なバイオテク企業が吸収しきれない管理コストが追加され、大手多国籍企業間での発売活動の統合が微妙に進んでいます。

競合環境

カポジ肉腫市場は中程度に統合されており、上位企業がグローバル収益のほぼ半分を占めています。Bristol Myers Squibbによる48億米ドルのMirati買収とAstraZenecaによる20億米ドルのFusion買収は、差別化された腫瘍学資産に対する業界の食欲を強調しています。Merckの抗PD-1/VEGF二重特異性抗体に関する最新の取引は、組み合わせ免疫療法においてBristolに挑戦する立場を確立し、Gilead は抗ウイルスの遺産を活用してHHV-8複製を抑制しながらT細胞機能を刺激する二重経路薬剤を開発しています。

技術採用がリーダーを差別化しています。Johnson & Johnsonと提携した機関でのAI強化デジタル病理学ネットワークは、生検から報告までのサイクルを50%短縮し、初回治療までの時間を加速させ、患者年あたりの薬剤量を効果的に増加させています。SanofiのOrano Medとの3億ユーロの放射性リガンド協力は、競争が限られたサブセグメントにおいてHHV-8陽性の希少腫瘍を標的とし、同社を位置付けています。

Nuvation BioやRegeneronなどの新興挑戦者は、カポジ肉腫に固有のウイルスエピトープを標的とする精密バイオロジクスを進めています。これらの企業は現在、既存企業の商業力を欠いていますが、パートナーシップ取引の流れは既存企業が有望な候補をライセンスまたは買収する可能性を示唆しており、統合をさらに強化しています。

カポジ肉腫産業リーダー

Bristol-Myers Squibb

Merck & Co., Inc

Pfizer Inc.

Navidea Biopharmaceuticals, Inc.

Baxter Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:FDAはHER2低発現乳がんに対してファム-トラスツズマブ デルクステカン-nxkiを承認し、カポジ肉腫イノベーションに関連する抗体薬物複合体プラットフォームの継続的な進歩を強調しました。

- 2024年11月:MerckはLaNova MedicinesとLM-299(カポジ肉腫の適用を含む固形腫瘍を対象とした抗PD-1/VEGF二重特異性抗体)に関する独占的グローバルライセンス契約を締結しました。

- 2024年5月:UNCラインバーガー総合がんセンターがカポジ肉腫のマウスモデルを発表し、この疾患の新しい治療法の開発を加速させる画期的な成果となりました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、カポジ肉腫市場を、流行性・古典型・風土病性・医原性カポジ肉腫の治療に使用されるブランド薬および後発薬、放射線療法フラクション、根治的外科手術から生じる年間収益として定義し、追跡対象の17経済圏を対象としています。

スコープ除外:ウイルス制御のみを目的として処方される定期的なHIV抗レトロウイルス療法、および緩和的創傷ケア消耗品はモデルの対象外としています。

セグメンテーション概要

- 治療法別

- 化学療法

- 免疫療法

- 抗ウイルス療法(HAART)

- 標的/精密療法

- 投与経路別

- 静脈内

- 経口

- 局所

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、サブサハラアフリカ、アジア太平洋地域の腫瘍専門医、移植専門医、および病院薬局マネージャーにインタビューを実施しました。彼らの知見により、罹患率乗数、治療ライン切り替え率、および標準的なコース価格が精緻化され、二次データによって残された空白が補完されました。

デスクリサーチ

Mordorのアナリストはまず、WHO Global Cancer Observatory、UNAIDS国別シート、SEER、Eurostatがん登録、および主要なPubMedメタアナリシスなどのオープンデータセットを用いて治療患者プールをマッピングしました。次に、輸出入申告書、米国FDA希少疾病用医薬品承認、病院チャージマスターデータ、D&B Hooversを通じて収集した企業申告書、さらにDow Jones Factivaのニュースフィードを重ね合わせ、レジメンコストおよび地域別治療ミックスのベンチマークを行いました。記載されている情報源は例示であり、データ収集および検証には多数の追加記録が活用されています。

市場規模推計と予測

トップダウンの患者数再構築は、国レベルのKS罹患率、HIV有病率、および移植後患者数から始まり、これらを治療普及率および平均販売価格と連動させることで2025年の収益を算出します。サプライヤーの積み上げおよびサンプリングされた請求書チェックがボトムアップの妥当性フィルターとして機能します。主要変数には、HAART普及率、年間臓器移植件数、リポソーマルドキソルビシンの価格、チェックポイント阻害薬の採用状況、および地域別償還強度が含まれます。5年間の予測にはARIMAスムージングを伴う多変量回帰を適用し、承認前に専門家パネルによる仮定のストレステストを実施します。

データ検証と更新サイクル

アウトプットは分散チェック、ピアレビュー、および経営承認を経ます。レポートは年次で更新され、ガイドラインの変更、主要な製品ローンチ、または償還変更が生じた場合には中間更新が実施され、購入者が最新の見解を受け取れるよう保証します。

Mordorのカポジ肉腫ベースラインがなぜHighな信頼性を誇るのか

公表されている推計値は、各社が異なるスコープ、基準年、および検証の深度を使用しているため、しばしば乖離が生じます。

推計値を最新の疫学データ、明確に定義された治療バンドル、およびデュアルパスモデリングに基づかせることで、Mordor Intelligenceはクライアントが信頼できるバランスの取れたベースラインを提供します。外部調査では2022年にUSD 1億1,048万、2023年にUSD 1億4,020万、2024年にUSD 1億4,555万が引用されていますが、それぞれより狭いスコープまたは古いデータを適用しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 1億4,457万(2025年) | Mordor Intelligence | - |

| USD 1億1,048万(2022年) | 地域系コンサルタンシーA | 地理的範囲の限定;治療のみのスコープ |

| USD 1億4,020万(2023年) | グローバルコンサルタンシーA | 放射線および外科費用を除外;一次調査が希薄 |

| USD 1億4,555万(2024年) | 業界誌B | 病院請求のみのモデル;隔年更新 |

要約すると、最新の疫学的ベースライン、デュアルパスモデリング、および継続的なピアレビューという規律ある組み合わせにより、Mordorの数値は現在入手可能な最も透明性が高く再現性のある参照値となっています。

レポートで回答された主要な質問

Q1. カポジ肉腫市場を主に推進する要因は何ですか?

主なモメンタムは、免疫不全患者数の増加、リポソームアントラサイクリンの採用拡大、および低・中所得国における抗レトロウイルス療法へのアクセス拡大から生じています。追加の推進力は、チェックポイント阻害剤のパイプラインと治療までの時間を短縮するAI対応診断から来ています。

Q2. どの治療カテゴリーが最も速く拡大していますか?

免疫療法は、PD-1阻害剤と新規二重特異性抗体が化学療法よりも穏やかな副作用プロファイルで持続的な奏効をもたらすことから、2031年にかけて年率5.26%で成長しています。

Q3. 償還の障壁が普及を最も妨げているのはどこですか?

米国および欧州の一部では、HIV非関連カポジ肉腫症例に対するカバレッジが依然として制限されており、ホワイトバッギングなどの保険者の慣行がプロバイダーの経済性をさらに圧迫しています。

Q4. ケアサイトはどのように変化していますか?

外来手術センターは最高の5.97%の年平均成長率を記録しています。これは支払者が低い施設コストを好み、患者が短い受診を重視するためですが、病院は複雑な症例管理を維持しています。

Q5. どの地域が将来の成長をリードしていますか?

アジア太平洋は、改善されたHIVプログラム、規制の近代化、および腫瘍学インフラの拡大に牽引され、年率6.49%で成長すると予測されています。

最終更新日: