サルコペニア治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.74 十億米ドル |

| 市場規模 (2031) | 4.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサルコペニア治療市場分析

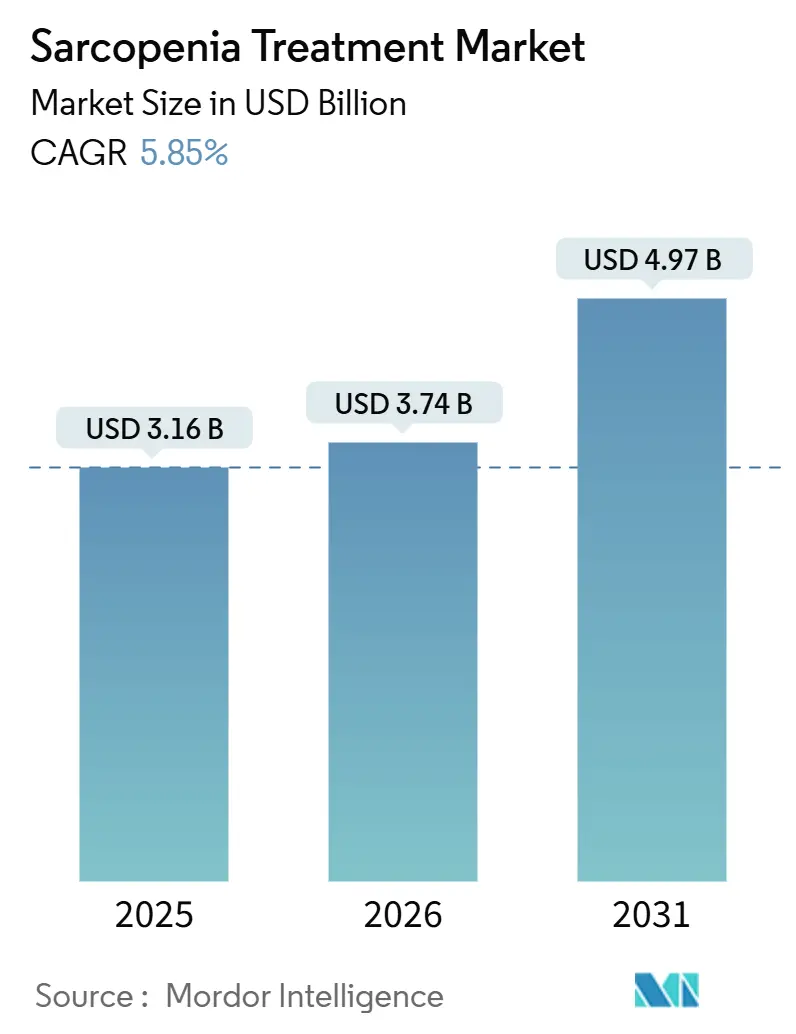

サルコペニア治療市場の規模は2025年にUSD 31億6,000万と評価され、2026年のUSD 37億4,000万から2031年にはUSD 49億7,000万に達すると推定され、予測期間(2026年〜2031年)のCAGRは5.85%です。

急速な人口高齢化、GLP-1受容体作動薬の処方急増、そしてミオスタチン抗体に関する初の規制申請が重なり、栄養的介入および薬理学的介入の双方に対する需要が高まっています。アジア太平洋地域はICD-10-CMコードM62.84サービスに対する日本および韓国の償還制度に支えられ、最も速いペースで成長しています。一方、北米の支払者は低コストのプロテインから始まり生物製剤へと段階的に移行するステップセラピーを試験的に導入しています。投資家資本はActRIIパスウェイを標的とするバイオテク開発パイプラインに流入しており、CTスキャンで低筋肉量をスクリーニングするデジタルプラットフォームが診断済み患者層を拡大しています。これらの要因は、政府の健康的高齢化プログラムとともに、サルコペニア治療市場を安定した上昇軌道に乗せる中期的な成長基盤を形成しています。

主要レポートのポイント

- 治療タイプ別では、プロテインサプリメントが2025年のサルコペニア治療市場シェアの55.27%を占め、一方でミオスタチン・ActRII阻害薬は2031年までに9.34%のCAGRを記録し、セグメント内で最も高い成長率が見込まれます。

- 投与経路別では、経口投与が2025年のサルコペニア治療市場規模の84.78%を維持しましたが、ERASプロトコルの普及に伴い、非経口製品は8.46%のCAGRで拡大しています。

- 流通チャネル別では、病院薬局が2025年のサルコペニア治療市場シェアの43.79%をリードし、一方でオンライン薬局はサブスクリプション型の直接消費者向けモデルを背景に9.68%のCAGRで拡大しています。

- エンドユーザー別では、病院が2025年の収益の42.89%を占めましたが、在宅ケア環境は支払者および患者の在宅高齢化志向を反映し、8.22%のCAGRで最も急速に拡大しています。

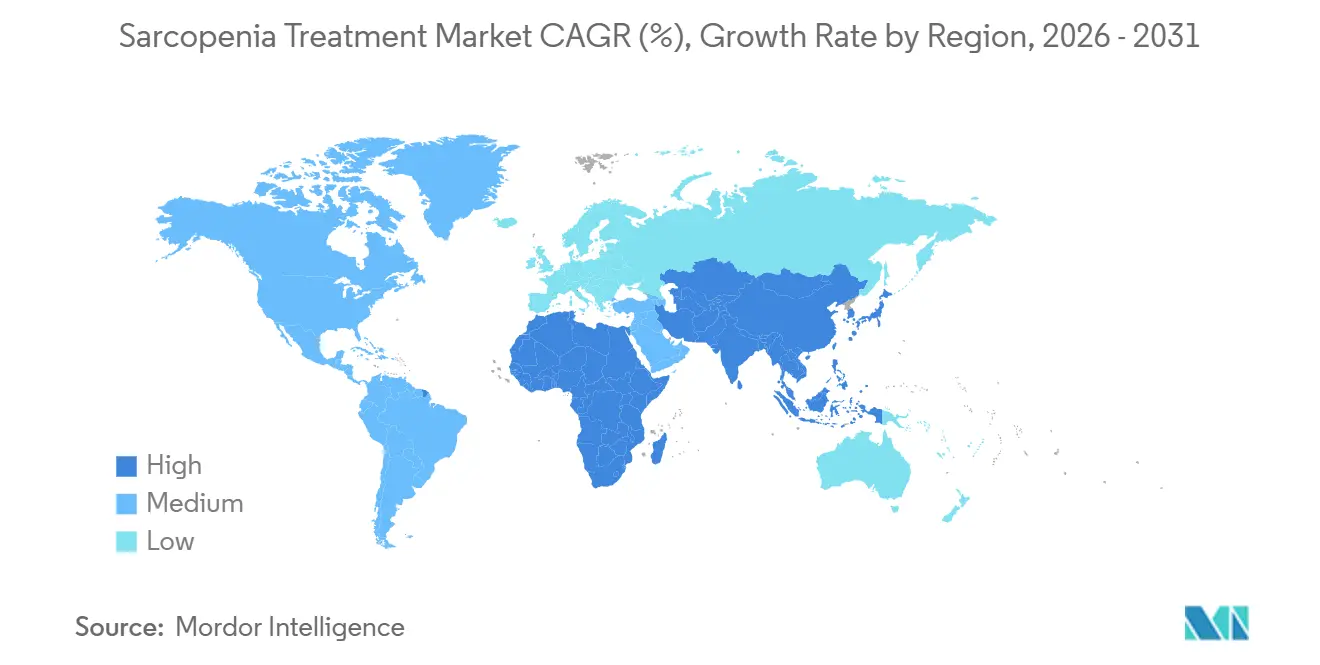

- 地域別では、アジア太平洋地域が2025年の世界のサルコペニア治療市場規模の36.89%を占め、2031年に向けて全地域中最高となる6.83%のCAGRが見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のサルコペニア治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的高齢化の加速と 転倒関連コスト | +1.2% | 日本、韓国、ドイツ、イタリア、 アメリカ合衆国 | 長期(4年以上) |

| プロテイン、ビタミンD、 カルシウムの採用増加 | +0.9% | 北米、欧州、都市部 アジア太平洋 | 中期(2〜4年) |

| ファーストインクラス薬理製品への R&D資金の急増 | +1.4% | 北米、欧州;アジア太平洋への 波及 | 中期(2〜4年) |

| 政府の健康的高齢化・ 栄養不良対策プログラム | +0.8% | 日本、中国、韓国、一部EU 市場 | 長期(4年以上) |

| GLP-1誘発性筋肉消耗が 補助的需要を創出 | +1.1% | アメリカ合衆国、カナダ、 イギリス、ドイツ | 短期(2年以内) |

| AI搭載早期診断プラットフォームが 新たな患者層を開拓 | +0.7% | アメリカ合衆国、欧州、都市部 アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的高齢化の加速と転倒関連医療費

日本の65歳以上の人口は2023年に29.1%に達し、2040年までに35%に達する可能性があります。[1]日本統計局、「人口推計」、STAT.GO.JP中国はすでに60歳以上の人口が2億8,000万人に達しており、2035年までに4億人に達すると予測されています。[2]中国国家統計局、「人口データ」、STATS.GOV.CNアメリカ合衆国では、高齢者の転倒によりメディケアが毎年USD 500億のコストを負担しており、その事故の最大半数にサルコペニアが関与しています。アクチュアリー協会は、サルコペニア有病率を10%削減することで5年間でUSD 67億の節約が可能と試算しています。これらの事実は、低筋肉量が記録された患者に対する栄養カウンセリングおよびレジスタンストレーニングを償還する支払者パイロットプログラムを支え、サルコペニア治療市場を直接的に押し上げています。

プロテイン、ビタミンD、カルシウムサプリメントの採用増加

プロテインサプリメントはスポーツ売り場から老年科病棟へと移行しています。ロイシンを強化したホエイ分離物は骨折後の退院パックの標準となっており、2024年のコクランレビューによれば、ビタミンDの併用補充は施設環境での転倒リスクを12%低減します。北米および欧州では、プロテイン・ビタミンD・カルシウム配合製品の小売売上が2024年に前年比18%増加しました。AbbottとNestléはEnsureおよびBoostを医療食品として再ポジショニングし、医師の信頼を強化するとともに、プロテインをサルコペニア治療市場の中心に据え続けています。

ファーストインクラス薬理製品へのR&D資金の急増

Scholar Rockは2025年2月、最初のミオスタチン抗体であるアピテグロマブをFDAに申請しました。Regeneronは同年、GDF8-アクチビンA二重抗体のフェーズ1試験を開始しました。[3]Scholar Rock Therapeutics、「アピテグロマブFDA申請」、IR.SCHOLARROCK.COMベンチャーおよび公開市場の投資家は2023年以降、こうしたプログラムに12億USD超を投じており、サルコペニア治療業界が初の医薬品承認の瀬戸際にあるという強い確信を反映しています。規制上の勢いは、コモディティサプリメントから高マージンの生物製剤へと収益をシフトさせ、サルコペニア治療市場全体の規模を押し上げる準備が整っています。

政府の健康的高齢化・栄養不良対策プログラム

日本の2024年の政策改定により、高齢市民向けに個別化されたプロテインプランを策定する栄養士への償還が認められました。中国は「健康中国2030」の下、高齢者栄養イニシアチブに500億人民元(USD 70億)を拠出しました。韓国および欧州連合は、国民保険およびホライズン・ヨーロッパの研究公募に筋肉健康目標を組み込んでいます。これらの措置は自己負担コストを直接引き下げ、アクセスを拡大してサルコペニア治療市場を刺激しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FDA承認薬の欠如と 診断の断片化 | -0.6% | アメリカ合衆国、欧州、アジア太平洋 | 中期(2〜4年) |

| プレミアムプロテインサプリメントの 高い小売価格 | -0.3% | 南米、東南アジア、 サハラ以南アフリカ | 短期(2年以内) |

| 同化薬およびミオスタチン阻害薬の 長期安全性への懸念 | -0.4% | アメリカ合衆国、欧州 | 長期(4年以上) |

| デジタルデバイドが 遠隔リハビリの普及を制限 | -0.2% | 南アジア、農村部ラテンアメリカ、 サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FDA承認薬の欠如と断片化した診断基準

EWGSOP2もAWGSもFDAの承認を得ておらず、米国の試験は独自のエンドポイントを交渉せざるを得ず、申請が遅延し、試験間の比較が困難になっています。Scholar Rockの申請はエンドポイントの確定に18ヶ月を要しました。支払者もこの不確実性を反映しており、メディケアの契約者間で生体電気インピーダンスとDXAのどちらが償還対象かについて意見が分かれています。2026年後半に草案ガイダンスが期待される規制上の明確化は、サルコペニア治療業界にとって引き続き重要な関門となっています。

プレミアムプロテインサプリメントの高い小売価格

ロイシン強化ホエイパウダーは高所得市場では月額USD 50〜80のコストがかかり、一人当たり所得がUSD 300を下回る国の高齢者には手が届きません。大豆やエンドウ豆の代替品は30%安価ですが、ロイシン密度が低く、臨床的有効性が損なわれます。低価格のローカルブランドはサードパーティ試験を欠くことが多く、医師の信頼を損ないます。補助金が拡大するまで、価格はサルコペニア治療市場の普及の足かせとなり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:ミオスタチン阻害薬がコモディティサプリメントを上回る成長

プロテインサプリメントは2025年のサルコペニア治療市場シェアの55.27%を確保し、退院バンドルおよび小売売り場における役割を確固たるものにしました。しかし、ミオスタチンおよびActRII阻害薬は後期試験とコスト相殺分析の支援を受け、2031年まで年率9.34%の成長が見込まれます。これらの生物製剤のサルコペニア治療市場規模は2031年までにUSD 11億に達すると予測されており、転倒関連入院を回避する筋肉保護に資金を投じる支払者の意欲を裏付けています。

コモディティビタミンは10%台中盤のシェアを維持していますが、先進国経済では飽和に直面しています。エノボサームなどのSARM候補は、2026年の承認が実現すれば市場シェアを倍増させる可能性があります。プロテイン、ロイシン、HMB、ビタミンD、カルシウムを一袋に組み合わせたコンビネーションサシェはアドヒアランスを簡素化し、プレミアム価格を維持するため、処方薬参入者が到来する中で栄養コングロマリットにとってのヘッジとなっています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

投与経路別:病院プロトコルの進化に伴い非経口投与が拡大

経口製品は2025年のサルコペニア治療市場規模の84.78%を占めましたが、ERASパスウェイが整形外科手術の前後に静脈内アミノ酸を組み込むにつれ、非経口製剤は8.46%のCAGRで拡大しています。18試験のメタ分析では、周術期非経口栄養が入院期間を1.2日短縮し、股関節骨折1件当たりUSD 3,000の節約をもたらすことが示されました。

アピテグロマブなどの皮下注射生物製剤の将来的な承認は、収益を非経口チャネルおよび病院薬局へとシフトさせるでしょう。経口サプリメントは地域在住の高齢者にとって引き続き利便性が高いですが、入院環境で診断された重症例は、より速い機能回復をもたらす高バイオアベイラビリティの注射剤へと移行しています。

流通チャネル別:オンライン薬局が従来の小売を破壊

病院薬局は退院処方と処方集管理により、2025年のサルコペニア治療市場シェアの43.79%を維持しました。しかし、高齢者がAIコーチングと体組成トラッキングをバンドルした自動補充モデルを採用するにつれ、オンライン薬局は9.68%のCAGRで拡大しています。

小売薬局はマージン圧縮に直面していますが、CVS Healthが試験的に導入した店内筋肉量測定キオスクで革新を図っています。EUにおける規制の自由化がクロスボーダーの電子薬局基準を整備しており、電子商取引の継続的な拡大への道を開いています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:在宅高齢化志向の高まりに伴い在宅ケア環境が拡大

病院は2025年の収益の42.89%を占めましたが、在宅ケア環境は支払者の経済性と患者の志向の双方を反映し、8.22%のCAGRで拡大しています。携帯型インピーダンス機器と遠隔栄養士相談が臨床監督の障壁を低下させており、日本の長期介護保険は現在、在宅栄養サービスを償還しています。

専門リハビリセンターは優れた除脂肪体重増加をもたらしますが、保険プランの受診上限に苦しんでいます。分散型ケアへのトレンドは、在宅型提供をサルコペニア治療市場の長期的な成長エンジンとして位置づけています。

患者タイプ別:急性期後サルコペニアが高付加価値ニッチとして台頭

一次性加齢関連サルコペニアは2025年の患者数の64.37%を占めましたが、入院後の急性期後エピソードは年率7.46%で増加しています。支払者は術前リハビリと退院後栄養を再入院削減のためのコスト効果の高い手段と見なしており、術後ケアパスウェイに関連するサルコペニア治療市場規模を押し上げています。

サルコペニア性肥満は依然として十分なサービスが提供されていない表現型ですが、特にGLP-1薬がレジスタンストレーニングと組み合わせた場合に逆説的に体組成を改善することから、薬物と運動の組み合わせレジメンを解放する可能性があります。慢性疾患に関連する二次性サルコペニアは10%台中盤のシェアを占め、心腎薬メーカーと筋肉健康イノベーターとのパートナーシップの可能性を開いています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の世界のサルコペニア治療市場シェアの36.89%を占め、2031年に向けて6.83%のCAGRで推移しています。日本、韓国、中国は国民保険にスクリーニングおよび栄養給付を追加しており、インドおよび東南アジアでは都市部の中産階級によるプレミアムサプリメントの採用が進んでいます。オーストラリアの薬剤給付制度は2024年にサルコペニア栄養製品の償還を開始し、地域の勢いを強化しています。

北米はサプリメントの飽和とFDA承認薬の不在により、20%台中盤のシェアにとどまっています。転倒によりメディケアは毎年USD 500億のコストを負担していますが、リスクのある高齢者の3分の1しか筋力評価を受けていません。アピテグロマブまたはエノボサームの承認は、支出を償還対象の生物製剤へとシフトさせることで成長を再点火する可能性があります。

欧州は2025年に20%台前半のシェアを占めました。ドイツと英国は現在、法定保険およびNHSの制度下でスクリーニングを償還しています。南欧は負担可能性の問題に直面していますが、ホライズン・ヨーロッパの資金が多国間試験を触媒し、地域のR&Dを堅調に維持しています。

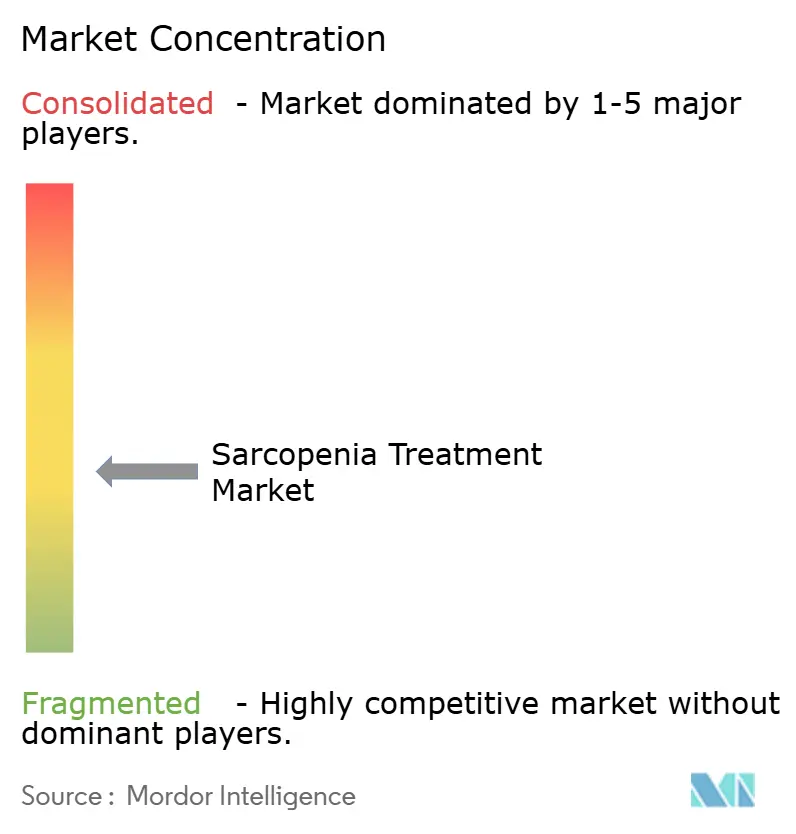

競合環境

この分野は中程度に断片化されています。AbbottとNestlé Health Scienceは医療栄養ポートフォリオと小売リーチを通じてコモディティプロテイン市場を支配しています。Scholar Rock、Keros、Veru、TNF Pharmaceuticalsは処方薬イノベーションの最前線に位置し、2030年代まで独占性を保護する特許を保有しています。

サルコペニア性肥満、術後筋肉消耗、デジタル治療薬においてホワイトスペースが生まれています。Hinge Healthおよびその同業他社はAIを遠隔リハビリに組み込んでいますが、償還が遅れています。Transparent Labsおよびその他の直接消費者向けスタートアップは、サブスクリプションサプリメントとモバイルアプリを組み合わせることでオンラインシェアを奪っています。サルコペニア治療市場がサプリメントと生物製剤の二極化パラダイムへと進化するにつれ、テクノロジーの統合が重要な差別化要因となっています。

サルコペニア治療業界のリーダー

Nestle Health Science

Biophytis SA

Bayer AG

Pfizer Inc.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Biophytisは、サルコペニアにおけるBIO101の初の世界的フェーズ3試験に資金を提供するため、投資家と覚書を締結しました。

- 2025年8月:Duke-NUSは、シンガポール初の精密サルコペニア治療薬を開発するためのSGD 1,000万のプログラムMAGNETを立ち上げました。

- 2025年7月:Epirium Bioは、サルコペニアを対象とした経口15-PGDH阻害薬MF-300のフェーズ1試験における投与を完了しました。

- 2025年1月:TNF Pharmaceuticalsは、イソミオサミンの良好な安全性データを報告し、GLP-1使用者のコホートを含むより大規模なフェーズ2b試験を計画しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、サルコペニア治療市場を、ヒトにおける一次性または二次性加齢関連筋肉消耗を管理するために処方または調剤される、すべての処方または市販の栄養補助食品、新興薬理候補、および医学的に指導された運動またはデバイス補助レジメンと定義しています。Mordor Intelligenceが示す2025年の規模はUSD 31億6,000万です。

スコープ除外:運動パフォーマンスを目的としたスポーツ栄養トニックおよびすべての獣医用筋肉消耗療法は除外されます。

セグメンテーション概要

- 治療タイプ別

- プロテインサプリメント

- ビタミンDおよびカルシウムサプリメント

- ビタミンB12サプリメント

- 同化薬(SARMおよびホルモン療法)

- ミオスタチン・ActRIIパスウェイ阻害薬

- グレリン受容体作動薬

- 抗炎症・代謝調節薬

- コンビネーション・多栄養素製剤

- 投与経路別

- 経口

- 非経口

- 経腸

- 流通チャネル別

- 病院薬局

- 小売・ドラッグストア

- オンライン薬局

- エンドユーザー別

- 病院

- 専門クリニック・リハビリセンター

- 在宅ケア環境

- 患者タイプ別

- 一次性(加齢関連)サルコペニア

- 二次性サルコペニア・慢性疾患

- サルコペニア性肥満

- 急性期後・術後サルコペニア

- 地域別

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域の老年科医、病院薬剤師、サプリメント製剤担当者、バイオテク経営幹部にインタビューを実施しました。会話は実際の処方分割、新興ミオスタチン阻害薬の価格設定意向、および地域の償還トリガーに集中し、二次データの楽観主義を抑制し、ベースライン有病率とASP入力を微調整することができました。

デスクリサーチ

国連世界人口見通し、WHO世界保健観測所、ユーロスタットなどのソースからの高齢化人口データを基に、リスクコホートの規模を算定しました。有病率と入院コストは、診断率と治療採用率を明確にする「カヘキシア、サルコペニアおよび筋肉ジャーナル」の査読済み成果物とCDC NHANESリリースから引用しました。国際栄養・食品補助食品協会連合を含む業界団体がサプリメント普及率の前提を導き、FDAおよびEMAからの規制ノートがパイプライン消耗確率を通知しました。D&B Hooversを通じてアクセスした企業財務データが平均販売価格(ASP)の参照ポイントを追加しました。(リストは例示的なものであり、確認とギャップ解消のために他の多くの公開および有料ソースが検討されました。)

市場規模算定と予測

トップダウンフレームワークは60歳以上の人口数から始まり、地域別サルコペニア有病率を適用し、次に医療受診率を重ねて治療患者プールを導出し、さらに償還カバレッジ比率で精緻化します。選択的なボトムアップチェック、サンプリングされたサプリメント売上、パイプライン薬収益目標、および薬局チャネル監査が患者プールの現実性を確保します。追跡される主要変数には、1)老年人口成長、2)臨床診断有病率トレンド、3)プロテインサプリメントの平均日次支出、4)後期試験中の有効薬候補数、5)公的保険処方のシェアが含まれます。専門家コンセンサスで検証された多変量回帰が各変数を2030年まで予測し、シナリオ分析が薬物承認タイミングのシフトに対応します。ボトムアップデータが薄い場合は、プロテインパウダー輸入量や調査由来のアドヒアランス率などの代理指標でギャップを埋め、トップダウンアンカーに合計を再調整しました。

データ検証と更新サイクル

アウトプットは3段階のアナリストレビュー、最新の四半期サプリメント出荷データとの差異チェック、および新しい臨床ガイドラインが診断閾値を変更した際の有病率モデルの再実行を経ます。レポートは年次更新され、FDA承認や大幅な価格変動などの重要なイベントは中間再調整を引き起こし、クライアントが常に最新の検証済み見解を受け取れるようにします。

Mordorのサルコペニア治療ベースライン数値が信頼性を持つ理由

公表された推計は、出版社が異なる患者ユニバースを選択したり、消費者向けウェルネス製品と医療療法を混在させたり、古いベースラインで通貨換算を固定したりするため、ばらつきがあります。治療患者プールを基準とし、入力を毎年更新し、チャネルASPとのクロスチェックを行うことで、Mordorは意思決定者が自信を持って追跡できる数値を提供します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| USD 31億6,000万(2025年) | ||

| USD 30億3,000万(2024年) | グローバルコンサルタントA | パイプライン薬を除外し、ビタミンサプリメントのみを計上 |

| USD 30億(2024年) | 業界団体B | 2018年の静的有病率を使用し、償還調整なし |

| USD 61億4,000万(2024年) | 地域コンサルタントC | スポーツ栄養パウダーとウェルネス飲料を含む |

要約すると、Mordor Intelligenceの厳格なスコープ選択、毎年更新される変数、および二方向検証により、クライアントが戦略計画の信頼できる出発点として繰り返し引用するバランスの取れた透明性の高いベースラインが提供されます。

レポートで回答される主要な質問

2031年のサルコペニア治療市場の現在および予測規模は?

サルコペニア治療市場規模は2026年にUSD 37億4,000万であり、5.85%のCAGRで2031年までにUSD 49億7,000万に達すると予測されています。

最も急速に拡大している治療カテゴリーはどれですか?

ミオスタチン・ActRIIパスウェイ阻害薬は2031年まで年率約9.3%の成長が見込まれており、全カテゴリー中最高です。

アジア太平洋地域が最も魅力的な地域と見なされる理由は何ですか?

スクリーニングと栄養に対する国民保険の適用と急速な人口高齢化が相まって、アジア太平洋地域は36.89%の市場シェアと最も高い地域別CAGRを誇っています。

GLP-1薬は需要にどのような影響を与えていますか?

GLP-1誘発性筋肉消耗がプロテインサプリメントの補助的処方を促進し、新たな同化薬の試験コホートを創出することで、短期的な市場成長を押し上げています。

サルコペニアに対する最初のFDA承認薬はいつ登場する可能性がありますか?

現在のスケジュールが維持されれば、アピテグロマブやエノボサームなどの生物製剤が2026年から2027年の間に承認を取得し、処方薬セグメントを開拓する可能性があります。

最も急速にシェアを拡大している流通チャネルはどれですか?

高齢者がサブスクリプションモデルと遠隔医療バンドルを採用するにつれ、オンライン薬局は約9.68%のCAGRで拡大しています。

最終更新日: