ロシア軽自動車市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 52.97 十億米ドル |

| 市場規模 (2026) | 55.22 十億米ドル |

| 市場規模 (2031) | 68.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア軽自動車市場分析

ロシア軽自動車市場規模は、2025年の529億7,000万USDから2026年には552億2,000万USDへと成長し、2026年から2031年にかけての年平均成長率4.25%で、2031年までに680億4,000万USDに達すると予測されています。2025年には、新規乗用車および小型商用車の販売台数は合計1,349,230台(前年比-8.3%)となり、高金利とコスト圧力の中で2024年の回復後における需要の正常化を示しています。乗用車需要が引き続き販売台数を牽引していますが、最も強い勢いはeコマース事業者が購入する小型商用車から生まれています。燃料タイプの動向では、ガソリンの68.75%という支配的シェアが、補助金制度やパイロットセル工場によって育まれたバッテリー電気自動車の選択肢によって徐々に侵食されています。地域的には、極東地域が中国のサプライチェーンへの近接性を活かし、モスクワが最大の単一顧客基盤を維持しながらも、最も急成長している地域となっています。

主要レポートのポイント

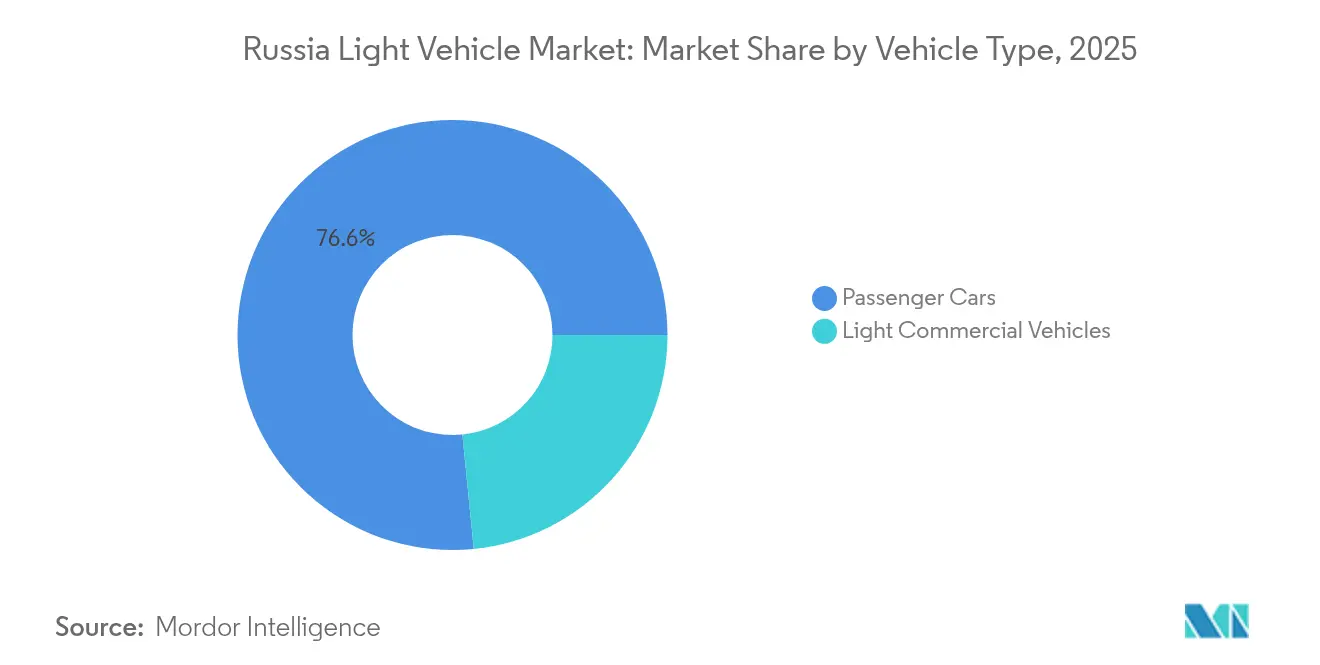

- 車両タイプ別では、乗用車が2025年に76.58%の収益シェアをリードし、小型商用車は2031年にかけて4.59%の年平均成長率で拡大すると予測されています。

- 燃料タイプ別では、ガソリン車が2025年のロシア軽自動車市場シェアの68.10%を占め、バッテリー電気自動車は2031年にかけて4.97%の年平均成長率で成長する見込みです。

- ボディタイプ別では、SUVおよびクロスオーバーが2025年の販売台数の47.95%を占め、コンパクトバンは2026年から2031年にかけて最も速い4.41%の年平均成長率を記録すると予測されています。

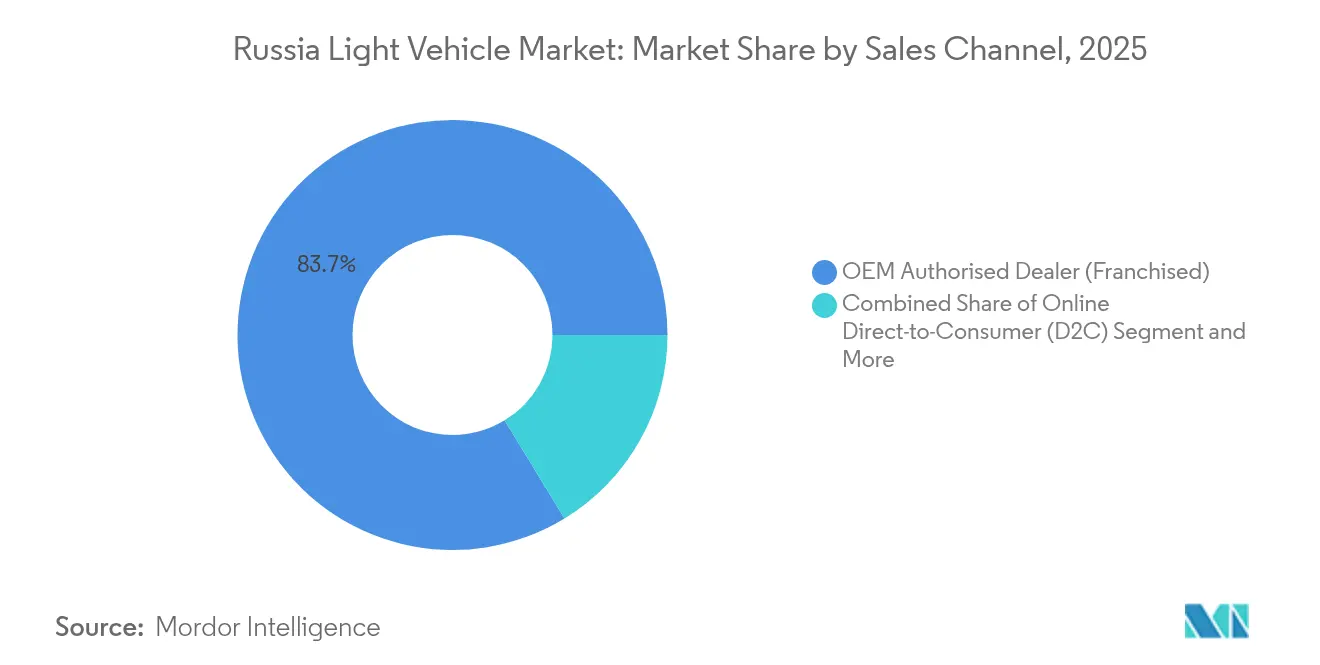

- 販売チャネル別では、OEM正規ディーラーが2025年の取引の83.72%を支配していますが、オンライン直販チャネルは2031年にかけて4.64%の年平均成長率で拡大する見込みです。

- 地域別では、中央連邦管区が2025年の需要の34.12%を占め、極東連邦管区は2031年にかけて4.92%の年平均成長率を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア軽自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国OEMの流入によるモデル供給の回復 | +1.8% | 全国規模、極東連邦管区および国境地域で最も強い | 短期(2年以内) |

| 政府補助金および優遇ローン | +1.2% | 全国規模、中央連邦管区およびヴォルガ連邦管区に集中 | 中期(2~4年) |

| 並行輸入eコマースプラットフォームによる車両価格の低下 | +0.8% | 全国規模、国境地域で最も強い影響 | 短期(2年以内) |

| eコマースの急成長 | +0.7% | 都市部、モスクワ、サンクトペテルブルク、地方の主要都市 | 中期(2~4年) |

| 国内リチウムイオンセルパイロット工場による地域EVサプライチェーンの実現 | +0.4% | 全国規模、中央連邦管区およびウラル連邦管区に生産拠点 | 長期(4年以上) |

| CNG・ハイブリッドの普及 | +0.3% | CNGインフラが整備された地域、主に中央連邦管区およびヴォルガ連邦管区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国OEMの流入によるモデル供給の回復

中国ブランドは2022年初頭の10%未満のシェアから、2024年の乗用車販売台数の60%超へと急上昇しました。Great Wall Motorのロシアにおける売上高は2022年に73%増の87億5,700万人民元に急増し、連結成長率を上回りました[1]「2022年年次報告書」、Great Wall Motor Co.、greatwall.com.cn。Havalのような組立メーカーはユーラシア経済連合の関税規則と欧州企業撤退後の空き施設を活用し、欧州撤退後に失われたモデルラインナップを拡充しています。しかし依存関係は双方向に作用しており、貿易金融リスクの高まりにより中国のロシア向け輸出は2025年第1四半期に44%減少し、モスクワは流入を鈍化させる可能性のある保護関税の検討を迫られています。

国内ブランド向け政府補助金および優遇ローン

産業貿易省は2026年までに補助ローン枠として150億ルーブルを割り当て、約330,000台に対して20%~35%の販売時点割引を提供しています[2]「補助自動車ローンプログラム配分2024年~2026年」、産業貿易省、minprom.gov.ru。この制度はロシア軽自動車市場をAvtoVAZ、GAZ Group、UAZに有利に傾ける一方、現地組立の中国モデルも対象に含めています。価格優位性は短期的な販売台数を刺激しますが、財政上限とAvtoVAZが予測する2025年の25%縮小は持続可能性への懸念を示しています。このローンは産業政策の手段へと変化し、現地化基準を満たすモデルへの購買者誘導とトリヤッチおよびウリヤノフスクの組立工場の稼働率支援に活用されています。

eコマースの急成長が都市部の小型商用車需要を牽引

急激なオンライン小売の成長により、宅配業者はラストマイルコストを削減できる小回りの利くバンへの車両更新を迫られています。Ford–Sollers合弁会社はエラブガでの電動トランジット生産を計画しており、2025年までに小型商用車の保有台数の4%が電動化されると見込んでいます[3]「トランジット生産拡大発表」、Ford Sollers合弁会社、ford.ru。モスクワでの渋滞課金提案やサンクトペテルブルクのエコゾーンが、より小型でクリーンな配送車両への需要を加速させています。しかし、公共急速充電器の展開はスケジュールより遅れており、高金利が中小事業者の資金調達を圧迫し、短期的な上昇余地を制限しています。

高いガソリン価格を背景としたCNGおよびハイブリッドの普及

カザンのタクシー車隊では、圧縮天然ガスの回収期間が3年を下回る水準まで小売ガソリン価格が上昇しました。ハイブリッドの普及は温暖な都市では増加していますが、冬季に−40°Cに達するヤクーツクやノリリスクでは、ハイブリッドの燃料消費量が73%増加し効率向上分が相殺されるため低下しています。ガスプロムの給油ステーション整備がCNGの選択肢を維持する一方、大型エンジンに課せられるリサイクル費用が消費者をより小型のハイブリッドパワートレインへと誘導しています。気候による市場セグメント化により、OEMは地域ごとにパワートレインの組み合わせを調整することを余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西側諸国の制裁 | -2.1% | 全国規模、ハイテク車両セグメントで最も深刻 | 中期(2~4年) |

| ルーブルの変動と高金利 | -1.4% | 全国規模、信用依存セグメントに集中した影響 | 短期(2年以内) |

| EV所有コストを引き上げるリサイクル費用の増大 | -0.8% | 全国規模、輸入EVへの不均衡な影響 | 短期(2年以内) |

| 冬季対応バッテリー熱管理の欠如 | -0.5% | シベリア連邦管区、極東連邦管区、北部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

西側諸国の制裁による部品流入の混乱

半導体、センサー、バッテリー材料に対する輸出規制の強化により、生産者は仕様を引き下げるか、より高価な中国製代替品を求めることを余儀なくされています。AvtoVAZは現地調達比率を81%まで引き上げましたが、四半期ごとに数日間ラインを停止させる電子部品の不足と依然として戦っています。韓国の2024年3月のリチウムイオン電池禁輸措置は将来のEV展開に打撃を与え、計画担当者は国内の化学物質を中心にパックを再設計することを余儀なくされています。制裁はコストを押し上げ、品質を低下させ、技術更新サイクルを遅らせ、ロシア軽自動車市場の付加価値向上の軌跡を損なっています。

ルーブルの変動と高金利による需要の抑制

ルーブルは2024年に1USDあたり99から110の間で変動し、週次で請求書を再発行するディーラーの価格設定を複雑にしました。中央銀行の政策により主要金利が17%を超え、自動車ローンの承認が抑制され、購入可能性のギャップが拡大しました。中古車のクレジット量は2024年に11%減少し、新車ディーラーが集客に依存するトレードインのパイプラインを圧迫しました。資金力のある中国OEMは直接人民元融資を提供することでこの空白を利用していますが、国内消費者の多くは購入を先送りし、所有サイクルを長期化させ、短期的な買い替え需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車が電動化を牽引

2025年、乗用車はロシア軽自動車市場において76.58%の支配的シェアを維持しました。一方、小型商用車は最も急速な成長を示し、4.59%の年平均成長率見通しを誇っています。eコマースハブのフリート購買者は厳格な総所有コストモデルを運用しており、ディーゼル価格と都市通行料を考慮すると電動バンが有利となります。Sollersは電動派生モデルが2025年までにセグメント販売台数の4%を獲得すると予測しています。さらに、中国メーカーは欧州企業撤退後のショールームの空白を埋め、魅力的な保証と組み合わせたプレミアムインテリアを持つ40以上のモデルを提供しています。

冷蔵マイクロバンなどの小型商用車は、食料品チェーンがオンラインに移行するにつれて普及が進んでいます。リース会社は調達を統合し、中国製バンを企業デポに組み込むボリュームリベートを交渉しています。一方、タクシー会社は高い借入コストにより、安価なセダンに固執し、その使用年数を10年以上に延長しています。ロシア軽自動車市場は、裁量的な家庭向けアップグレードよりも機能的なフリート更新を中心に再調整されています。

燃料タイプ別:ガソリンの優位性が電動化の挑戦に直面

2025年、ガソリンはロシア軽自動車市場の68.10%という堅固なシェアを占め、従来のパワートレインへの国家の確固たる依存を示しています。しかし、バッテリー電気自動車は台頭しており、4.97%という印象的な予測年平均成長率を誇っています。この急増は主に、対象購買者の車両本体価格を最大35%削減できる補助金によって促進されています。一方、ディーゼルの存在感は薄れており、主に長距離商業用途に限定されています。この低下は主に、後処理コストを増大させた厳格な排出規制によるものです。ヴォルガ地域では、ガスプロムによる給油回廊の迅速な整備により、自治体でCNGフリートの急増が見られます。ハイブリッド車は、燃費節約を優先しながらも航続距離の制限に慎重な都市部の通勤者に対応するニッチを見つけています。リサイクル費用の引き上げやEVレーンの優遇措置の提案などの政策イニシアチブが将来の需要形成において重要な役割を果たす一方、エネルギー安全保障を中心とした議論も消費者行動に影響を与え、国内産燃料への選好を育んでいます。

2030年までに、ロシア軽自動車市場はバッテリーの現地化が適時に進めば電動モデルの販売台数が顕著に急増する可能性があります。一方、ガソリン販売は充電インフラが乏しい農村部や極北地域に支えられ安定すると予想されます。このパワートレインの二元性により、サプライヤーはマルチ燃料サプライチェーンを維持する必要があり、在庫管理の複雑さが増す一方で、消費者の選択肢の幅を確保することになります。

ボディタイプ別:SUVの優位性が消費者の嗜好を反映

2025年、スポーツユーティリティビークルはロシア軽自動車市場の登録台数の47.95%を占め、高い着座位置と冬季対応車両を求める購買者の明確な嗜好を示しています。中国ブランドはこのトレンドを活用し、欧州製品より15%低い価格で機能豊富なCセグメントクロスオーバーを提供しています。若い世帯が従来のスタイリングよりも積載の柔軟性を重視するにつれ、セダンのシェアは低下し続けています。コンパクトバンは台頭しており、宅配便や需要に応じた食料品サービスからの需要に牽引され、4.41%の予測年平均成長率を誇っています。ピックアップトラックはニッチを占めていますが、都市部の建設業者の間でステータスシンボルとして普及しつつあり、従来の実用性を超えた成長の可能性を示唆しています。

ロシア軽自動車市場はインフラの現実に対応しています。地方の荒れた道路が最低地上高と四輪駆動を実用的な必需品とし、クロスオーバーの人気を説明しています。アフターマーケットのアクセサリーサプライヤーは、ルーフボックスや冬用タイヤパッケージを提供することで繁栄し、取引価値を高めています。スタイリングの収束がMPVとSUVの境界線を曖昧にし、OEMがプラットフォームを共有して開発サイクルを短縮することを可能にしています。ボディタイプの多様化は単一セグメントの低迷に対する脆弱性を低減しますが、継続的な物流制約の中でより多くのSKUを管理するようサプライヤーに圧力をかけています。

販売チャネル別:デジタルの混乱が従来の流通に挑戦

ロシア軽自動車市場において、OEM正規ディーラーは2025年の販売台数の83.72%を占めました。しかし、オンライン直販は4.64%の年平均成長率で拡大しています。このトレンドは、透明な価格設定と自宅への配送を優先するテクノロジーに精通した都市部の消費者に特に支持されています。パンデミックにより、消費者の間でバーチャルショールームの受容が加速しました。一方、制裁による在庫不足という空白を、オンラインブローカーがリアルタイムの越境調達によって巧みに埋めました。公式割当が揺らぐ場合でも、グレーマーケットの並行輸入仲介業者が裁定機会を活用し、ロシア軽自動車市場の活況を維持しています。

ディーラーグループはライブストリーミングによる車両紹介や24時間リモート試乗キットの提供で適応していますが、OEMがエージェントモデルを試験導入するにつれてコミッションは圧縮されています。リース会社は金利急騰による利益率圧力に直面していますが、保険とタイヤ保管を組み合わせたサブスクリプションサービスを模索しています。2026年に予定されるデジタル書類に関する規制の明確化により普及が加速する可能性がある一方、サイバーセキュリティ義務化により小規模なウェブベースの再販業者のコンプライアンス負担が増大する可能性があります。

地域別分布:中央の優位性が東部の挑戦に直面

2025年、モスクワを中心とする中央連邦管区は、可処分所得の増加と密なディーラーネットワークに支えられ、需要の34.12%を占めました。一方、ウラジオストクの港湾物流と中国東北部への直接鉄道接続に牽引される極東連邦管区は、2031年にかけて4.92%の年平均成長率で最も急速な成長を示しています。さらに、地元住民向けの右ハンドル改造車への輸入関税免除が並行輸入を促進し、ロシア軽自動車市場における競争を激化させています。

ヴォルガ地区と南部地区は、製造業基盤と農業経済が混在するバランスの取れたプロファイルを示しており、ピックアップとバンの販売を支えています。シベリアは氷点下の気候が航続距離不安を増幅させるためEV普及が遅れていますが、鉱業セクターの給与が安定したディーゼルSUVの売上を支えています。極東住宅ローン補助金のような地域政策インセンティブが裁量的所得を解放し、間接的に自動車所有を促進しています。アムール高速道路などの交通インフラプロジェクトは時間をかけてディーラーの商圏を拡大し、従来の都市中心部を超えて需要を分散させています。

地理的分析

中央連邦管区は、所有を円滑にするディーラー、サービスセンター、信用機関の密なマトリックスを通じて34.12%のシェアを維持しています。かつてはモスクワの大通りを高級ブランドが席巻していましたが、制裁とルーブルの変動により、富裕層の購買者はより低価格でスマートフォンのようなインフォテインメント機能を持つ中級中国製クロスオーバーへと転換しました。政府調達は2024年に277億8,000万ルーブルへの36%増加で販売台数を支えましたが、このような刺激策は有限であり、選挙サイクルが過ぎれば縮小する可能性があります。通貨の変動も購買行動を変え、家庭がルーブルリスクをヘッジするためにUSD換算での価格固定を交渉するようになり、ディーラーの財務帳簿を複雑にしています。

極東連邦管区の4.92%の年平均成長率予測は、広東省および黒竜江省のサプライチェーンとの構造的統合を反映しています。近接性により、ノックダウンキットの月次コンテナ輸送が可能となり、バルト海港湾と比較してリードタイムが半分に短縮されます。越境フィンテックプラットフォームが人民元で取引を決済し、SWIFT制限を回避しています。ハバロフスクとプリモリエの若い世代はブランドに対して中立的であり、従来の評判よりもピアレビューに依存しており、これが機動力のある中国参入企業に有利に働いています。地域当局はシベリア横断鉄道沿いにEV充電回廊への投資を行い、観光客の流れと貨物の電動化を支援することを目指しています。

シベリアおよびウラル地区は、資源セクターの繁栄と気候的な逆境を組み合わせています。フリートマネージャーは永久凍土の道路に対応したブロックヒーター、バッテリーウォーマー、強化サスペンションを要求し、平均取引価格の上昇につながっています。−35°Cでのエネルギー密度の低下により使用可能な航続距離が半分以上削減されるため、電動化の普及は遅れており、ロシア軽自動車市場は寒冷地帯でガソリンおよびディーゼルへと回帰しています。しかし、鉱業会社のESGコミットメントが2027年までに堅牢な電動ピックアップのパイロット調達を引き起こし、段階的な変化の種を蒔く可能性があります。これらの地域での消費者信用は依然として乏しく、購入は現金および雇用主支援ローンに偏っており、景気循環の変動を抑制しています。

規制環境

ロシアの軽自動車規制は産業貿易省(Minpromtorg)が主導しており、2027年12月31日まで有効な政府令第855号(2022年5月12日付)に基づく義務的な安全性および適合性要件に依拠している。同令には2026年6月30日まで適用される特定の適合性評価規定が含まれる。基本的な適合性規則と並行して、産業政策手段が引き続きモデルの供給可能性やローカライゼーションの選択に影響を与えており、特別投資契約(SPIC)の継続的な活用による生産および部品ローカライゼーションの定着が含まれる。

2026年4月、国家会議(下院)は連邦法「産業政策について」の改正を採択し、自動車部門におけるSPICルールを更新し、対象投資家への長期的インセンティブを強化した。別途、タクシー市場の規制はモデルの適格性および透明性を厳格化している。Minpromtorg命令第4782号(2025年9月29日付)が2026年3月1日に施行され、旅客タクシー利用に適格な車両モデルの情報公開を義務付けた。これは主要都市市場におけるOEMのトリム戦略、認証優先事項、および車両調達リストの形成に影響を与えている。

バリューチェーン分析

ロシアの軽自動車バリューチェーンは、2022年以前の欧州中心の調達から、プラットフォーム、駆動系、電子機器について国内サプライヤーと中国パートナーへの依存度をより高めた構造へと再編されており、組立業者は入手可能な部品に合わせて製品内容を調整している。上流の制約は、電子機器(エンジンおよびトランスミッション制御ユニット、ADASセンサー)、一部の金属(高強度鋼を含む)、リードタイムの長い専用工具において最も顕著である。これらの供給ギャップは、最終組立能力が確保されていても、コンテンツ削減や生産中断を引き起こす可能性がある。

製造面では、国内OEMおよびローカライズされた中国系合弁企業が中核的な供給基盤を形成しており、生産量は需要と資金調達条件に合わせて調整されている。AvtoVAZは2025年に324,558台のLADA車両を生産したと報告し、2026年の生産目標を400,000台と発表し、ローカライズされたプラットフォームと安定したスループットへの継続的な重視を示唆している。下流では、OEM認定ディーラー網が依然として小売流通を支配しているが、並行輸入やオンラインブローカーが供給を補完しており、特に国境地域や極東地域では中国の物流回廊への近接性がリードタイムを短縮している。2024年10月1日からのリサイクル(利用)料の段階的引き上げ(2030年まで年次増額が予定されている)を含む政策主導のコストレバーは、ニアショアリングと現地組立を促すことで調達判断にフィードバックしている。同時に、これらは輸入業者、ディーラー、フリート購買者全体の運転資本要件を高めている。

競合環境

制裁後の環境において、中露の二極体制が台頭しています。2024年、AvtoVAZは関税と愛国的なメッセージングに支えられ、市場シェアの40%超を確保しました。しかし、Great Wall、Geely Automobile Holdings(Zeekr含む)、Chery Automobile Co.を筆頭とする中国勢がAvtoVAZの優位性に挑戦しています。例えばChery Automobile Co.は、かつてはドイツのプレミアムブランドに独占されていたADASスイートを提供することで市場基準を再定義しています。これに対し、AvtoVAZは30億USDの設備投資計画を発表し、次期Ladaに連結するモジュラープラットフォームに向けてトリヤッチのラインを近代化しています。この野心的なプログラムは、通貨変動からコストを守るために2028年までに90%の現地化を目指しています。

技術が差別化の領域として浮上しています。Great WallのLemmonアーキテクチャは無線アップデートと800ボルト充電をサポートしており、これはロシアの競合他社が現在欠いている機能です。中国OEMはスケールメリットを活用してロシアで価格競争力を持ちながら二桁の営業利益率を達成しています。国内の既存企業は、西側の知的財産ブロックを受けない電子部品を調達するためにペルシャおよびインドのサプライヤーとの提携を模索していますが、審査には時間がかかります。一方、アフターマーケットプレーヤーは部品不足を活用し、再生欧州部品を輸入して旧型フリートを維持し、新車への代替を抑制しています。

戦略的な動きが市場全体に広がっています。2024年、Havalはトゥーラのプラントのキャパシティーを150,000台に倍増させました。同年、AvtoVAZはモスクワ市とタクシー向けバッテリー交換のパイロット実施に関する覚書を締結しました。Great Wallはロシア鉄道と物流の合理化に関する覚書を締結し、輸送コストを12%削減しました。各イニシアチブは、サプライチェーンの優位性がブランドの評判と並んでロシア軽自動車市場における主要な競争手段となっていることを示しています。

ロシア軽自動車業界リーダー

AvtoVAZ(Lada)

Haval(Great Wall)

Chery Automobile Co.

Geely Automobile Holdings(Zeekr含む)

GAZ Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ローカライゼーション主導の資本支出は、パワートレイン、車体溶接、および制約のある輸入への依存や利用料転嫁への露出を減らす部品を中心とした具体的な機会群を生み出している。2026年4月、AGRホールディングはカルーガの旧フォルクスワーゲン工場でDefetooとの合弁エンジン生産施設を立ち上げ、年間150,000基から開始し、300,000基への拡張計画を発表した。これはマスマーケットの内燃機関供給における新たな国内拠点を追加し、アフターマーケットサービスの継続性を支えるものである。ピックアップおよび小型商用車では、Sollersがウリヤノフスク自動車工場において2026年から2027年にかけて125億ルーブルの投資を行い、新しい車体溶接ライン(ST6、ST8、ST9向け)を導入することを発表し、電子商取引物流や企業リースに紐づく車両更新需要に対応している。

産業政策メカニズムもまた、ローカライズされた生産にコミットする投資家に有利な形で拡充・明確化されている。国家会議が2026年4月に行ったSPICルールの改正は、対象プロジェクトへの長期優遇措置を強化し、2026年6月の政府声明は、EAEUパートナー経由の輸入回避を制限するリサイクル料メカニズムなどの手段の積極的な活用を強調した。市場の空白は、冬季対応EVサブシステム(熱管理および耐久性のある充電用途)、制裁対象部品の現地電子代替品、および都市配送やタクシー事業者向けのフリート向けクリーンパワートレインパッケージにおいて最も顕著であり、これらは大都市におけるモデル適格性規則の厳格化とエコゾーン制約に直面している。

最近の業界動向

- 2026年7月:AvtoVAZは、改良版1.8リットルLada Niva Legendの量産を2026年7月20日に開始すると発表した。この改良は、一部の輸入部品へのアクセスが制約される中、また国内生産車に偏った市場において、量産車種を最新の状態に保つAvtoVAZの取り組みを支えるものである。

- 2026年3月:長城汽車(Haval)は、トゥーラ州の工場が2019年の稼働開始以来450,000台を超える生産台数を達成したと報告した。この節目は、西側企業の撤退後に市場が再調整される中、ローカライズされた中国系OEMの生産能力が店頭供給の安定化とディーラーのスループット維持に果たす役割を強調している。

- 2024年12月:ロシア政府は、複数のセグメントにわたるモジュール式シャシーを開発するため、3年間で11.5億米ドルの資金を投じた国家車両プラットフォームプログラムを開始した。このプログラムは、乗用車および小型商用車全体にわたる部品共通化とローカライゼーション経済性を改善できる国内エンジニアリング基盤とプラットフォーム標準化を支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、乗用車および小型商用車として計測される、ロシアで販売される軽自動車の価値を対象としており、対象期間について車両販売レベルでの収益を米ドルで捉えている。

対象範囲の除外事項:本規模算定は、中型・大型商用車、バス、および新車取引価値の一部として組み込まれていない限り、アフターマーケット部品・サービスの大部分を除外している。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- 小型商用車

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド

- プラグインハイブリッド(PHEV)

- バッテリー電気自動車(BEV)

- その他

- ボディタイプ別

- セダン

- ハッチバック

- SUV・クロスオーバー

- MPV・ミニバン

- ピックアップ(ダブルキャブ)

- ピックアップ(シングルキャブ)

- パネルバン

- 販売チャネル別

- OEM正規ディーラー(フランチャイズ)

- 並行輸入独立ディーラー

- オンライン直販(D2C)

- フリート・法人リース

- カーサブスクリプション・短期リース

- レンタル・カーシェアリング購入

- 地域別分布

- 中央連邦管区(モスクワ州含む)

- 北西連邦管区(サンクトペテルブルク含む)

- 極東連邦管区(沿海地方含む)

- ロシアその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルを確定する前に、販売台数、価格動向、政策的背景に関する事実的基盤を構築することから始まる。国の統計発表、税関・貿易開示情報、運輸省の更新情報、道路登録概要など公的資料に依拠し、需給の動向を裏付けている。

前提を現実的に保つため、自動車メーカーおよび販売会社の開示資料、投資家向け説明資料、業界団体のダッシュボード、広く報じられた車両販売に関する解説も精査し、それらをニュースおよび財務データベースと照合してイベントのタイミングを確認する。特許データベースは、パワートレインや機能への投資がどこに向かっているかを見極めるために選択的に使用され、これはミックス変化が平均販売価格に影響を与える際に重要となる。これらの例は網羅的なものではなく、本調査の過程でデータ収集、検証、明確化のために他の多くの資料も使用された。

一次インタビューおよび調査

一次確認は、メーカー、販売会社、ディーラー、フリート購買者、金融・リース関係者、サービスエコシステムのアドバイザーとの専門家インタビューおよび構造化調査を通じて行われ、需要行動と流通チャネルの実情の両方を検証した。これは単一国市場であるため、対話はロシア国内の主要需要拠点および物流回廊に焦点を当て、その後、モデルミックス、割引、リードタイム、ローカライズされた調達の影響に関するギャップを埋めるためにインプットが活用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:38% | 経営幹部(CXO):12% | APAC: 46% |

| 中位層:48% | 機能/事業部門リーダー:32% | EMEA:30% |

| 小規模プレイヤー:14% | マネージャー:56% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、報告された登録台数および販売指標から国内軽自動車販売を再構築し、年次別の価格およびミックス想定を用いて価値に変換するトップダウン方式で構築されている。合計値の妥当性を確保するため、サンプルモデルの価格に推定販売量を乗じるなどの選択的なボトムアップ近似、およびディーラーのスループットに関するチャネル確認によって裏付けを行っている。

モデル内では、乗用車およびLCVの年間販売台数、車両クラス別の平均取引価格、燃料・パワートレインのミックス変化、輸入コンテンツに対する為替タイミング、フリート購買と小売需要の比率といった、少数の実用的なインプットが大部分の作業を担っている。データが不十分な場合、既知の点間で保守的な補間を行い、在庫の動きや政策主導の優遇期間などの外部シグナルと再照合する。予測に関しては、信用供与の状況、ローカライズされた組立、供給正常化が販売台数と価格の両方をどのように動かし得るかを反映するためシナリオ分析を用い、最終的な道筋を、回答者が次の周期において妥当と見る見通しに合わせている。

データ検証と更新サイクル

成果物は、独立した需要シグナル間の三角測量、価格動向の確認、含意される車両ミックスの妥当性テストを通じて検証される。差異が大きすぎると見られる場合、前提を再検討し、関連する回答者タイプ(例えば、割引の変化についてはディーラー、調達タイミングについてはフリートマネージャー)へのフォローアップ通話が行われる。

承認前に、モデルは段階的にレビューされ、台数計算、価格論理、および通貨換算がそれぞれ個別に、その後まとめて確認される。本レポートは年次で更新され、大幅な政策変更や突発的な需要ショックなど重大な事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、クライアントには最新の見解が届けられる。

Mordor Intelligenceのロシア軽自動車市場規模と他の公表推定値との比較

ロシアの軽自動車に関する公表市場規模は、トピックの表題が同じように見えても異なる場合がある。これは、車両タイプ、価格設定、時期の境界が発行者によって異なることが多いためである。また、ある推定値が販売台数のみに重点を置く一方で、別の推定値が価格上昇やより広範な自動車関連収益プールに重点を置く場合にも差異が生じる。

取引価格帯、乗用車およびLCVの販売台数、および為替タイミングを追跡することで、Mordor Intelligenceはロシア軽自動車の価値を一貫した新車需要プールに結び付け、より広範な自動車カテゴリーや不均一な価格年に流れることを防いでいる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 52.97 B (2025) | |

| グローバルコンサルティングA | USD 95.75 B (2025) | 乗用車および小型商用車の範囲を超えた追加の車両クラスや隣接する収益源を含む可能性のある、より広範なロシア自動車の範囲を使用しており、軽自動車のみの境界に比べて値を膨らませている。 |

| リサーチ発行社B | USD 40.00 B (2023) | 異なる価格環境とミックスを持つ、より早い基準年に固定されており、2022年から2024年の混乱期における平均販売価格の推移がどのように適用されるかに推定値が敏感である。 |

まとめて見ると、この差異は主に範囲の広さと価格設定に選ばれた年に起因しており、単一の計算上の違いではない。乗用車とLCVの明確な定義に、明示的な台数・価格要因および再現可能な確認を組み合わせることは、状況が急速に変化する際に市場価値の追跡可能性を保つのに役立つ。

レポートで回答される主要な質問

ロシア軽自動車市場の現在の規模はどのくらいですか?

ロシア軽自動車市場は2026年に555億2,200万USDと評価されており、2031年にかけて4.25%の年平均成長率が予測されています。

ロシア軽自動車市場内で最も急速に成長しているセグメントはどれですか?

小型商用車がeコマースフリートの拡大に伴い、4.59%の年平均成長率で最も速いペースで成長すると予測されています。

ロシアの乗用車市場における中国ブランドの優位性はどの程度ですか?

中国OEMは2024年の乗用車販売において大きなシェアを占めており、わずか2年前の10%未満から大幅に上昇しています。

寒冷地の課題にもかかわらず勢いを増している燃料タイプはどれですか?

バッテリー電気自動車は最も強い4.97%の年平均成長率見通しを示しており、冬季の効率低下があるものの補助金と新興セル工場に支えられています。

ロシア軽自動車市場の成長をリードすると予想される地域はどこですか?

極東連邦管区は中国のサプライチェーンとのシームレスなつながりにより、2031年にかけて最も速い4.92%の年平均成長率を記録すると予想されています。

西側諸国の制裁は国内メーカーにどのような影響を与えていますか?

制裁は半導体とバッテリーの輸入を圧迫し、より高コストの調達と生産停止を余儀なくさせており、予測年平均成長率を推定2.1%削減することで市場全体の成長を抑制しています。

最終更新日: