欧州軽商用車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

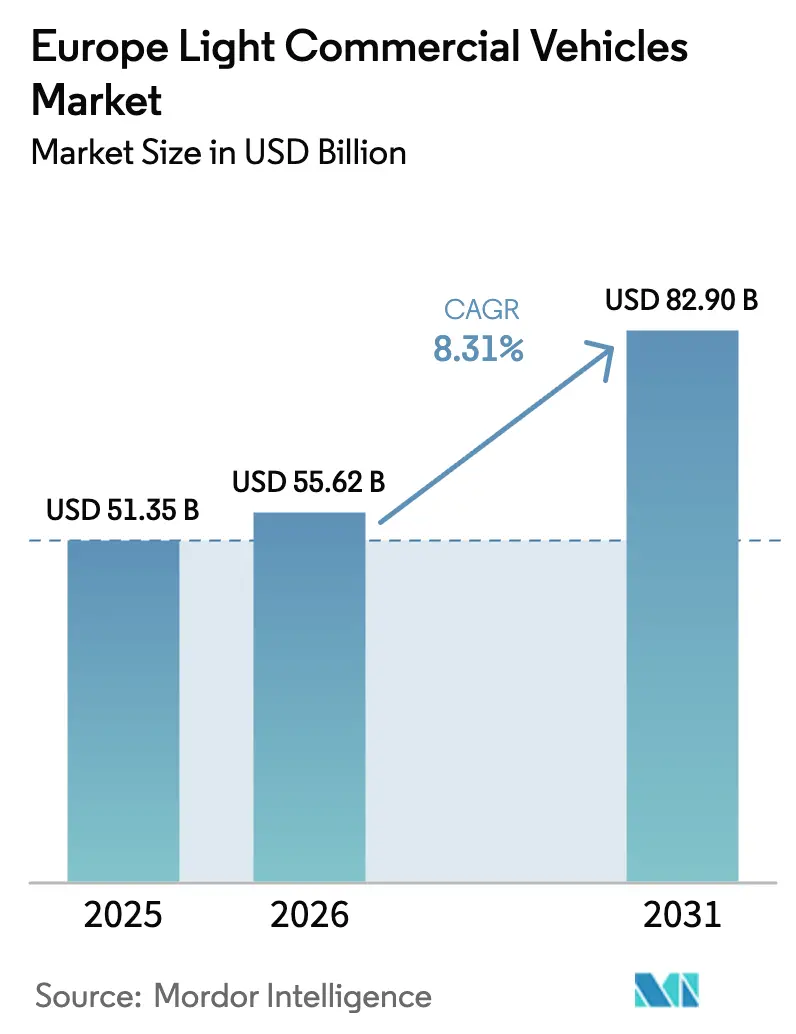

| 基準年の市場規模 (2025) | 51.35 十億米ドル |

| 市場規模 (2026) | 55.62 十億米ドル |

| 市場規模 (2031) | 82.90 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

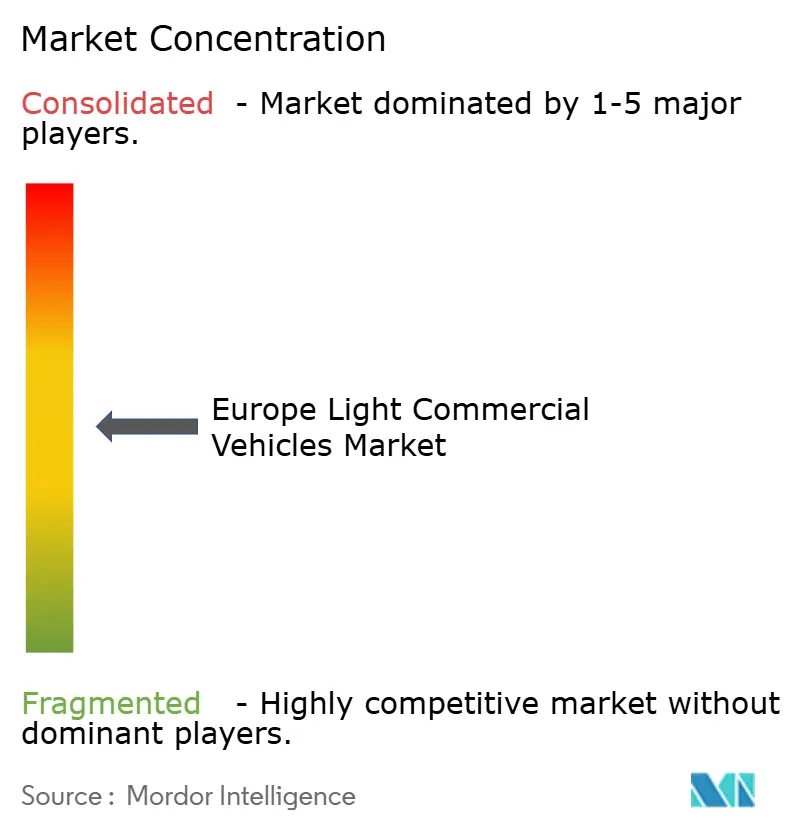

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州軽商用車市場分析

欧州軽商用車市場規模は、2025年の513億5,000万米ドルから2026年には556億2,000万米ドルに成長し、2026年から2031年にかけて8.31%のCAGRで2031年までに829億米ドルに達すると予測されています。成長は、記録的な電子商取引の小包量、低排出ゾーンの急速な展開、および総所有コストをバッテリー電気バンに有利に傾ける補助金付き車両電動化によって推進されています。バッテリー電気モデルは2031年までに34.91%のCAGRを記録し、事業者がユーロ7ペナルティおよび日次アクセス料金を回避するためにディーゼル代替を加速させる中、市場全体のペースの4倍となっています。総重量2.0トン未満のクラスが最も急速に上昇しており、混雑した都市中心部の路肩に駐車できる機動性の高い車両を優先するクイックコマースプラットフォームに支えられています。

主要レポートのポイント

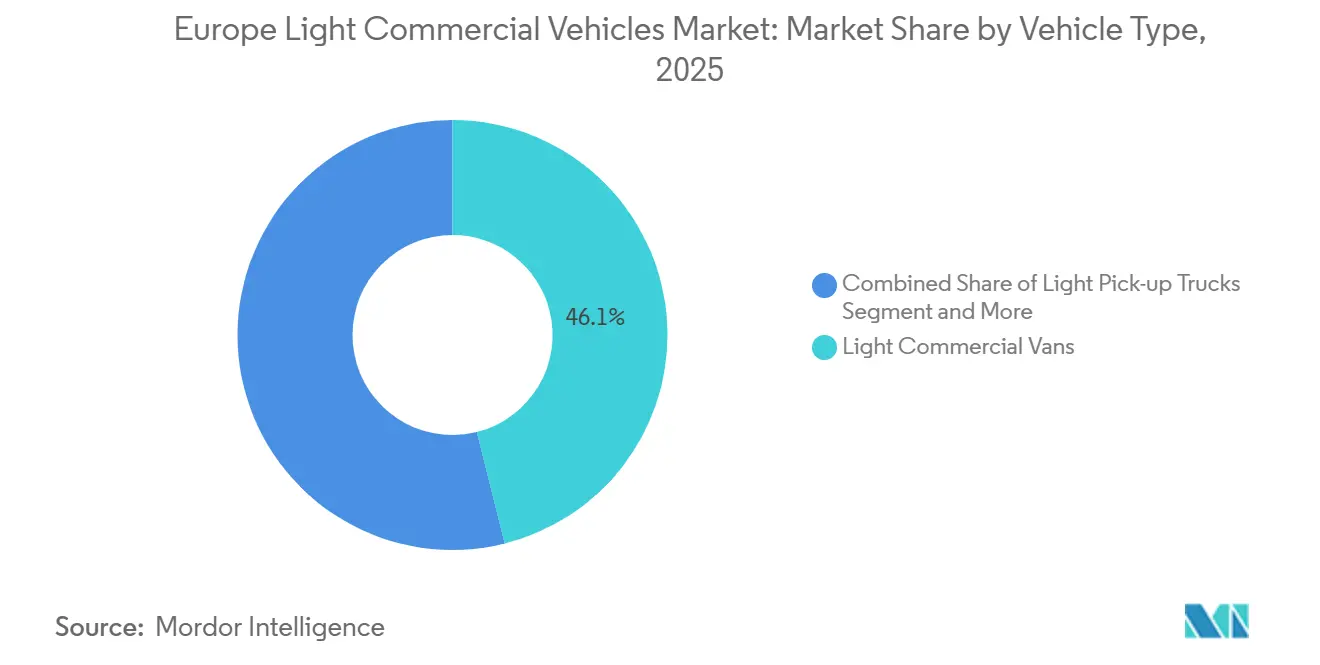

- 車両タイプ別では、軽商用バンが2025年の欧州軽商用車市場シェアの46.11%を占め、このカテゴリー内のバッテリー電気バンは2031年まで18.67%のCAGRで成長すると予測されています。

- 車両総重量別では、2.6〜3.0トンクラスが2025年の欧州軽商用車市場規模の41.34%を占め、2.0トン未満クラスは2031年まで12.28%のCAGRで拡大しています。

- 推進タイプ別では、ディーゼルが依然として62.47%のシェアを占めていますが、バッテリー電気自動車は34.91%のCAGRを記録し、2031年までに50%超のシェアを超えると予測されています。

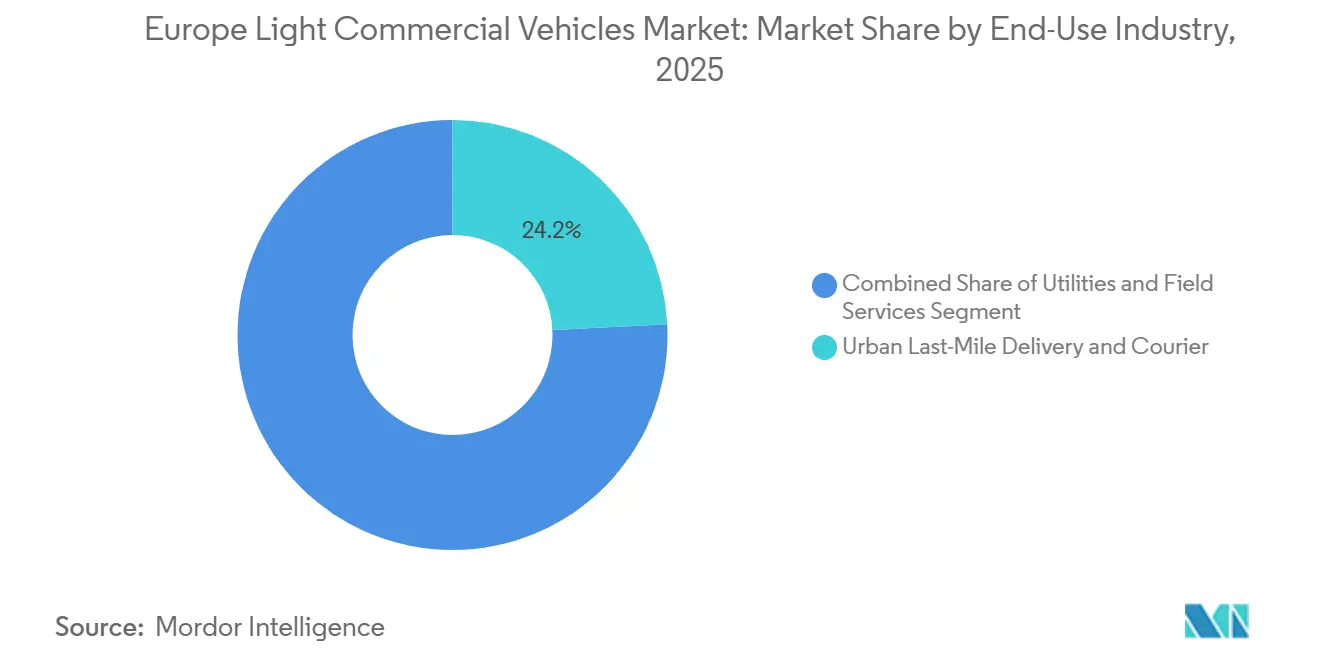

- 最終用途別では、都市ラストマイル配送が2025年の需要の24.18%を占め、2031年まで21.76%のCAGRで拡大しており、全セクターの中で最高となっています。

- 所有タイプ別では、法人フリートが2025年の市場シェアの38.52%を占め、同セグメントは2031年まで17.93%のCAGRで拡大すると予測されています。

- 地域別では、ドイツが2025年に18.26%の市場シェアを維持し、ノルウェーは2031年まで13.44%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州軽商用車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子商取引主導のラストマイル配送ブーム | +2.8% | ドイツ、英国、フランス、ベネルクス | 短期(2年以内) |

| より厳格なEU CO₂およびNOx規制 | +2.1% | EU-27、英国、ノルウェー | 中期(2〜4年) |

| 政府フリート更新インセンティブ | +1.9% | フランス、ドイツ、スペイン、イタリア | 短期(2年以内) |

| 都市低排出ゾーン(LEZ)の普及 | +1.7% | 主要都市圏 | 中期(2〜4年) |

| 迅速なボディ交換を可能にするモジュール式架装プラットフォーム | +0.7% | 西欧OEMハブ | 長期(4年以上) |

| 総所有コストを向上させる車両グリッド連携(V2G)収益スタック | +0.6% | オランダ、デンマーク、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引主導のラストマイル配送ブーム

欧州の小包量は、電子商取引および当日配送需要に牽引され、引き続き成長すると予測されています。ドイツ、英国、フランスなどの主要市場はそれぞれ年間数十億個の小包を取り扱っており、欧州全体の小包量は前年比で着実に増加すると見込まれています。物流事業者は、都市中心部への無制限アクセスを確保するゼロエミッションバンを追加することで対応しています。Amazonは、RivianおよびMercedes-Benzとの合意に基づき、2026年末までにドイツ、フランス、スペインに10,000台の電気配送バンを展開することを約束しています。GetirやGorillasなどのクイックコマース企業は2.0トン未満のマイクロバンを好み、その重量クラスにおける二桁成長を強化しています。小売業者はブランド体験を守るために自社配送を継続して提供しており、テレマティクスおよびルート最適化ソフトウェアを事前搭載した専用電気軽商用車への固定需要を生み出しています。

都市アクセスに関するより厳格なEU CO₂およびNOx規制

EUのCO₂排出性能基準規制(規則(EU)2019/631)は、現行法の下で、新型バン(軽商用車)の平均CO₂排出量を2030年までに2021年比で約50%削減することを義務付けています[1]新型乗用車および新型軽商用車のCO2排出量削減、

EUR-Lex、eur-lex.europa.eu.。OEMはバッテリー電気の発売を前倒しにしており、例えばStellantisは2025年3月にPeugeot e-PartnerおよびCitroën ë-Berlingoを発売し、日常的に低排出ゾーンを通過する職人を対象としています。ロンドンは2025年8月に超低排出ゾーンを全32区に拡大し、非適合バンに1日12.50英ポンドの料金を課し、フリート更新サイクルを加速させています。パリは2025年1月にペリフェリーク内でのディーゼルバン禁止を施行し、2027年に施行されるユーロ7基準は実走行排出ガス試験を義務付け、ゼロエミッションパワートレインに向けた経済性をさらに転換させています。

政府フリート更新インセンティブとスクラップ制度

フランスはコンバージョン補助金制度[2]スクラップ補助金とは何ですか?、

経済省、economie.gouv.fr. を2026年12月まで延長し、2011年以前のディーゼルバンを廃棄してBEVを購入する場合に最大9,000ユーロを支払い、農村部の中小企業には2,000ユーロのボーナスを提供しています。ベルリンとミュンヘンはドイツの連邦補助金に市の助成金を追加し、適格購入者のBEVプレミアムを5,000ユーロ未満に抑えています。スペインのMOVES IIIプログラムは2025年に電気軽商用車に4億ユーロを割り当て、政府フリートの登録が34%急増しました。イタリアは2025年1月にエコボーナスを再設計し、ハイブリッドを除外して800kgペイロード超の純電気バンに1億5,000万ユーロを集中させ、Iveco eDailyおよびFiat E-Ducatoの普及を加速させています。

都市低排出ゾーン(LEZ)の普及

欧州では、都市の大気質改善と気候目標達成に向けた取り組みの中で、低排出ゾーン(LEZ)[3]Katharine Swindells、低排出ゾーンは欧州の都市が気候中立を達成するのに役立つか?、

City Monitor、citymonitor.ai.の大幅な拡大が進んでいます。これらのゾーンは、古いディーゼルおよびガソリン軽商用車を含む高排出車両を制限またはペナルティを課し、フリートが電気または低排出の代替車両を採用するよう促しています。アムステルダムは2025年4月にすべてのディーゼルバンを禁止し、マドリードは平日の入場をゼロエミッションバッジに制限し、適合フリートにプレミアム料金が設定される二層物流市場を生み出しています。ブリュッセルは2030年までにディーゼル軽商用車を、2035年までにガソリン車を段階的に廃止する計画であり、事業者は電気パワートレインに統一することを余儀なくされています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電気バンの初期コストプレミアム | -1.2% | 東欧 | 短期(2年以内) |

| 半導体およびバッテリーセルの供給制約 | -0.9% | ドイツ、フランス、スペイン | 中期(2〜4年) |

| 重いバッテリーパックによるペイロードペナルティ | -0.5% | ノルウェー、スウェーデン | 中期(2〜4年) |

| 燃料電池軽商用車の認証サイクルの遅さ | -0.3% | ドイツ、オランダ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気バンの初期コストプレミアム

2025年の中型BEVバンはディーゼルより12,000〜18,000ユーロ高く、インセンティブ後は8,000〜10,000ユーロに縮小しましたが、低コスト融資へのアクセスが限られている東欧の中小企業には依然として障壁となっています。ポーランドの電気軽商用車登録台数は2025年に9%増にとどまり、ドイツの34%増と対照的で、補助金構造の弱さを反映しています。バッテリー・アズ・ア・サービス契約は購入価格を6,000〜8,000ユーロ削減しますが、月額料金が加算されるため、走行距離が少ない農村部の事業者は損益分岐点の範囲外となっています。

半導体およびバッテリーセルの供給制約

800ボルト電気アーキテクチャ専用のパワーマネジメントチップのリードタイムは2025年初頭に16〜20週間のままであり、Ford E-Transit CustomおよびMercedes eSprinterモデルの生産を遅延させました。欧州のギガファクトリー容量は2025年に450GWhに達しましたが、520GWhの需要予測に遅れをとり、Stellantisは利益率の高い乗用EVを優先してOpel Vivaro-eの生産を制約しました。75kWhのパックは400〜500kgを追加し、スカンジナビアの長距離農村ルートが一般的な地域の事業者が精査するトレードオフとして、地域配送フリートの積載量を最大15%削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:バンが数量を支え、BEVが価値を牽引

軽商用バンは2025年の欧州軽商用車市場シェアの46.11%を占め、現在は実走行距離240〜300kmに対応した標準化された50〜80kWhバッテリーパックを搭載したボックスバン形式に支えられています。このカテゴリーは、郵便サービスと宅配会社がパックコストをさらに14%削減する大量注文を確定させる中、2031年まで18.67%のCAGRを記録すると予測されています。建設および農業向けのピックアップは依然としてディーゼルが主流ですが、双方向電源ソケットが現場での工具使用を可能にするため、電気バリアントがパイロット試験に参入しています。Citroën Ami Cargoなどのマイクロ軽商用車は2025年に登録台数が3倍になり、路肩駐車のしやすさを重視するクイックコマース企業に訴求しています。

プラットフォームキャブおよびシャシーキャブバリアントは数量の18%を占め、冷凍、移動ワークショップ、またはダンプベッドへの架装を簡素化するホワイトボディ設計を採用しています。Stellantisが採用したモジュラーアーキテクチャはボディ交換のリードタイムを6〜8週間に短縮し、業界平均の半分となり、フリートが異なる用途サイクルにわたってシャシーを再展開できるようにしています。EU全車両型式認証に基づく認証は、ニッチなボディに対して引き続き6〜9ヶ月を追加していますが、デジタルツインと仮想テストにより物理的な衝突検証フェーズが短縮されています。

車両総重量クラス別:中間クラスが主導、マイクロセグメントが加速

2.6〜3.0トンクラスは2025年の欧州軽商用車市場規模の41.34%を占め、都市および都市周辺物流に最適なペイロードと航続距離のバランスを実現しています。事業者は、ドライバーが標準の普通自動車免許でこれらのバンを運転できるため、追加のトレーニングや賃金が不要になることを評価しています。2.0トン未満のバンは小型ですが、クイックコマース企業が重量ベースの通行料サーチャージなしに渋滞課金ウィンドウをすり抜けられる機動性の高いプラットフォームを必要とするため、2031年まで12.28%のCAGRで拡大しています。

3.1〜3.5トンブラケットは家具配送と軽建設を支えていますが、高い車両重量でのバッテリーパックのエネルギー密度の制限を考慮すると、ディーゼルが依然として78%のシェアを占めています。CATLのコスト効率の高いLFP化学へのシフトにより、現在RenaultとNissanに供給され、パック価格が15〜20%削減され、中重量セグメントでの電気採用が実現可能になり始めています。

推進タイプ別:ディーゼルが後退、BEVが急増

ディーゼルエンジンは2025年の欧州軽商用車市場シェアの62.47%を占めていましたが、事業者がユーロ7認証コストに先立って更新サイクルを前倒しにするにつれ、そのシェアは2031年までに38%に縮小する見込みです。バッテリー電気バンはパック価格の低下と都市中心部へのアクセス制限の拡大を背景に34.91%のCAGRで拡大し、そのギャップの大部分を埋めるでしょう。プラグインハイブリッドは2025年に3.2%にとどまりました。これは、フリートが40〜50kmの電気のみの航続距離を都市用途サイクルには不十分と見なしているためです。水素燃料電池バンは1,200台未満にとどまり、150以上の公共補給ステーションが稼働しているドイツとオランダに集中しています。

バッテリー電気モデルは2031年までに年間登録台数の50%を超え、年間バンあたり500〜800ユーロを返還し回収期間を短縮する車両グリッド連携試験からの新たな収益を解放するでしょう。StellantisとRenaultは、30分未満で80%まで急速充電できる長距離BEVにエンジニアリング予算を集中させるため、2027年までにPHEV製品の段階的廃止を既にスケジュールしています。したがって、BEVサブセグメントにおける欧州軽商用車市場規模は他のどの推進カテゴリーよりも速く上昇し、NMC化学より15〜20%安価なリン酸鉄リチウムセルへのサプライヤー需要を高めるでしょう。リース会社からの残存価値保証も、将来のバッテリー劣化に関する懸念を相殺することで採用曲線を平滑化しています。

最終用途産業別:ラストマイルが主導、公益事業が電動化

都市ラストマイル配送は2025年の需要の24.18%を占め、小売業者が顧客体験を守り第三者サーチャージを回避するために物流を内製化するにつれ、2031年まで21.76%のCAGRで拡大すると予測されています。DHL Expressだけで2025年に7,500台のバッテリー電気バンを発注し、2028年までに欧州都市ルートの60%のゼロエミッションカバレッジを目指しています。公益事業およびフィールドサービス事業者がこれに続き、英国とフランスの配電網所有者が1,200台以上のサービスバンを電動化した後、2025年ベースの19.3%を占めています。建設および建材フリートは、ペイロードペナルティと牽引制限が重い荷物に対してディーゼルを依然として有利にしているため、遅れをとっています。

Deutsche PostやRoyal Mailなどの郵便事業者は、2028年までに主要都市での法定ゼロエミッション義務に直面しており、最大12%の数量割引で電気シャシーの複数年フレームワーク契約を確定させています。農業および農村サービスは需要の8.9%を占めていますが、充電インフラの不足により、これらの事業者のディーゼルライフサイクルは2031年以降も延長されています。獣医ユニット、放送バン、緊急対応などの専門移動ワークショップは、エンジンをアイドリングさせずに工具を動かすために工場装備の2.3kW車載電源を提供するeプラットフォームを選択するようになっています。総じて、これらのダイナミクスにより、ラストマイルと公益事業が成長ランキングの上位を維持し、他のセクターはより安定したペースで進むでしょう。

所有・フリートタイプ別:法人が主導、中小企業が追随

法人フリートは2025年の登録台数の38.52%を占め、テレマティクス対応デポが充電ウィンドウを最適化してオフピーク電力料金を確保するにつれ、17.93%のCAGRで成長すると予測されています。Amazon、DHL、Coca-Cola European Partnersはすでに45,000台以上の電気バンを運用しており、調達を集約してバッテリーパックコストを1kWhあたり95米ドル未満(欧州平均より約14%低い)に抑えています。レンタルおよびリース会社は、予測可能な月額料金にメンテナンス、保険、公共充電カードをバンドルすることでフリート予算管理を簡素化し、9.2%のシェアを獲得しました。政府および自治体の購入者は2025年ベースのわずか4.2%ですが、英国および複数の北欧諸国で2025年以降のゼロエミッション購入を義務付けることで政策シグナルを加速させています。

中小企業フリートは29.4%のシェアを保持していますが、より高い資金調達コストに直面しており、この問題は欧州投資銀行の5億ユーロのグリーンローンファシリティによって部分的に緩和されており、通常の5〜6%に対して2.5%の金利を提供しています。自営業ドライバーは需要の18.7%を占め、依然として中古ディーゼルバンを好んでいますが、Mercedes-BenzとRenaultの認定中古電気プログラムがバッテリー健全性の保証付きで彼らを説得し始めています。サブスクリプションモデルは3,000台未満とニッチにとどまっていますが、英国のOntoとドイツのFinnによる柔軟な月次契約は、低コミットメントを重視するギグエコノミーの宅配業者に対応しています。法人のパイオニアがライフタイムコスト削減と残存価値の安定性を証明するにつれ、中小企業および個人事業主に帰属する欧州軽商用車市場規模は予測の今後数年間で加速すると予想されています。

地域分析

ドイツは2025年の欧州軽商用車市場において18.26%のシェアを維持し、地域最大の製造・物流ハブとしての役割に支えられています。Volkswagen ID. Buzz CargoおよびMercedes-Benz eSprinterの国内生産が安定した供給を確保し、密度の高い都市配送需要が郵便、小売、自治体フリートにわたる高い更新サイクルを維持しています。

インフラの整備状況は依然として決定的な優位性です。ドイツはアウトバーンと貨物ルートに沿った急成長するDCコリドーを含む約120,000の公共充電ポイントを有しています。これにより商業事業者の航続距離不安が軽減され、小包およびラストマイル配送フリートがバッテリー電気バンに移行するための重要な要件であるマルチシフト活用が可能になります。

政策支援が市場リーダーシップをさらに強化しています。連邦環境ボーナスはBEVバンの定価を最大7,500ユーロ削減し、複数の州が追加の地域インセンティブを重ねています。主要都市での低排出ゾーン規制の強化と相まって、これらの措置はフリートの電動化を加速させ続け、欧州軽商用車市場の礎としてのドイツの地位を確固たるものにしています。

競争環境

欧州軽商用車市場は中程度に集中しており、Stellantis、Ford、Renault、Mercedes-Benz、Volkswagenが2025年の登録台数の68%を占めています。StellantisはPeugeot、Citroën、Opel、Vauxhall、Fiat Professionalにまたがる共有プラットフォームで180,000台の電気バンを出荷し、バッジエンジニアリングによってユニットあたりの開発コストを22%削減しました。FordのE-Transitシリーズは電気セグメントの14%を占めていますが、AmazonのEDV 10,000台欧州注文に続くRivianのEDVとの激しい競争に直面しています。Renaultはアライアンス調達を活用して1kWhあたり95米ドルのセルを確保し、競合他社より8〜10%低いリース料を実現しています。

中国ブランドのMaxus(SAIC)とDFSKは2025年に既存メーカーより20〜30%低い価格のBEVバンで参入し、合計2.8%のシェアを達成し、EU反補助金調査を引き起こしました。モジュラースケートボードサプライヤーは、従来の12ヶ月の規範に対してボディ交換サイクルを6週間に短縮し、KögelとSchmitz CargobullがStellantisシャシーと互換性のある冷凍ボディでパートナーシップを結んでいます。オランダでの車両グリッド連携パイロットは

バンあたり年間500〜800ユーロのグリッドサービス収益を実証し、この機能はCCS 2.0双方向充電ファームウェアアップデートを通じて2026年モデルイヤーのFordおよびMercedesバンに登場する予定です。Volta Trucksの2024年の経営破綻は3.6〜5.0トンブラケットに空白を残し、IvecoとMANは2027年に発売する航続距離延長BEVプラットフォームでこれを獲得することを目指しています。

欧州軽商用車産業リーダー

Ford Motor Company

Volkswagen AG

Stellantis N.V.

Renault Group

Toyota Motor Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Mercedes-Benzは、より大型で収益性の高い商用車セグメントへの戦略的シフトの一環として、2026年半ばまでに小型バンモデル(CitanおよびTクラス)の生産を終了する計画を発表しました。

- 2025年3月:Fordは、E-Transit CourierおよびE-Tourneo Courierを含む欧州市場向けの新型電気モデルの量産を開始し、電動商用車のFord Proラインナップを強化したと発表しました。

欧州軽商用車市場レポートの範囲

商用車は車両タイプ別のセグメントとしてカバーされています。ハイブリッドおよび電気自動車、ICEは推進タイプ別のセグメントとしてカバーされています。オーストリア、ベルギー、チェコ共和国、デンマーク、エストニア、フランス、ドイツ、アイルランド、イタリア、ラトビア、リトアニア、ノルウェー、ポーランド、ロシア、スペイン、スウェーデン、英国、その他欧州は国別のセグメントとしてカバーされています。| 軽商用バン |

| 軽ピックアップトラック(総重量3.5トン未満) |

| シャシーキャブ・プラットフォームキャブ |

| ミニトラック・マイクロ軽商用車 |

| ミニバス(20席未満) |

| 2.0トン未満 |

| 2.1〜2.5トン |

| 2.6〜3.0トン |

| 3.1〜3.5トン |

| 3.6〜5.0トン |

| BEV(バッテリー電気自動車) |

| PHEV(プラグインハイブリッド電気自動車) |

| HEV(ハイブリッド電気自動車) |

| FCEV(燃料電池電気自動車) |

| ICE(内燃機関) |

| 都市ラストマイル配送および宅配 |

| 公益事業およびフィールドサービス |

| 建設および建材 |

| 郵便および小包 |

| 農業および農村サービス |

| 移動ワークショップおよび特殊用途 |

| 法人フリート |

| 中小企業フリート |

| 自営業・個人事業主 |

| レンタルおよびリース会社 |

| 政府および自治体フリート |

| オーストリア |

| ベルギー |

| チェコ共和国 |

| デンマーク |

| エストニア |

| フランス |

| ドイツ |

| アイルランド |

| イタリア |

| ラトビア |

| リトアニア |

| ノルウェー |

| ポーランド |

| ロシア |

| スペイン |

| スウェーデン |

| 英国 |

| その他欧州 |

| 車両タイプ別 | 軽商用バン |

| 軽ピックアップトラック(総重量3.5トン未満) | |

| シャシーキャブ・プラットフォームキャブ | |

| ミニトラック・マイクロ軽商用車 | |

| ミニバス(20席未満) | |

| 車両総重量(GVW)クラス別 | 2.0トン未満 |

| 2.1〜2.5トン | |

| 2.6〜3.0トン | |

| 3.1〜3.5トン | |

| 3.6〜5.0トン | |

| 推進タイプ別 | BEV(バッテリー電気自動車) |

| PHEV(プラグインハイブリッド電気自動車) | |

| HEV(ハイブリッド電気自動車) | |

| FCEV(燃料電池電気自動車) | |

| ICE(内燃機関) | |

| 最終用途産業別 | 都市ラストマイル配送および宅配 |

| 公益事業およびフィールドサービス | |

| 建設および建材 | |

| 郵便および小包 | |

| 農業および農村サービス | |

| 移動ワークショップおよび特殊用途 | |

| 所有・フリートタイプ別 | 法人フリート |

| 中小企業フリート | |

| 自営業・個人事業主 | |

| レンタルおよびリース会社 | |

| 政府および自治体フリート | |

| 国別 | オーストリア |

| ベルギー | |

| チェコ共和国 | |

| デンマーク | |

| エストニア | |

| フランス | |

| ドイツ | |

| アイルランド | |

| イタリア | |

| ラトビア | |

| リトアニア | |

| ノルウェー | |

| ポーランド | |

| ロシア | |

| スペイン | |

| スウェーデン | |

| 英国 | |

| その他欧州 |

市場の定義

- 車両タイプ - このカテゴリーは軽商用車をカバーしています。

- 車両ボディタイプ - 軽商用ピックアップトラックおよび軽商用バンが含まれます。

- 燃料カテゴリー - このカテゴリーには、ガソリン、ディーゼル、LPG(液化石油ガス)、CNG(圧縮天然ガス)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などの各種燃料タイプが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。乗用車、バス、トラックが含まれます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVはICEを持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないという特徴があります。ただし、同等のガソリンモデルと比較して航続距離が短く、価格が高いという欠点があります。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的にすべての電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン・ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらは車両が減速または停止する際に車両の運動量(運動エネルギー)を電力に変換してバッテリーを継続的に再充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は人または貨物の輸送のために設計された動力付き道路車両です。このカテゴリーには軽商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は少なくとも4輪を持つ電気モーターまたはエンジン駆動の車両です。これらの車両は旅客輸送に使用され、運転席に加えて8席以下の座席を備えています。 |

| 軽商用車 | 6,000ポンド未満(クラス1)および6,001〜10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001〜14,000ポンド(クラス3)、14,001〜16,000ポンド(クラス4)、16,001〜19,500ポンド(クラス5)、19,501〜26,000ポンド(クラス6)、26,001〜33,000ポンド(クラス7)および33,001ポンド超(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す輸送手段。路線バス、スクールバス、シャトルバス、トロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを採用しています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガソリン・ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室に噴射され、空気と混合され、点火プラグの火花によって空気・燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲に含まれます。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは車両が減速または停止する際に車両の運動量(運動エネルギー)を電力に変換してバッテリーを再充電します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーはICEを使用した回生制動または外部充電源への接続のいずれかによって充電することができます。PHEVはBEVより航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | 後端にハッチ型ドアが設けられたコンパクトサイズの乗用車。 |

| セダン | 通常2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの車は四輪駆動を備え、通常は地上高が高いです。これらの車はオフロード車としても使用できます。 |

| MPV | 多目的車両(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5〜7人を乗せることができ、荷物のスペースもあります。通常、より大きなヘッドルームとアクセスのしやすさを提供するために平均的なファミリーサルーン車より背が高く、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測年の市場規模推定は、収益および数量ベースで提供されています。市場収益は、販売数量にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定にあたっては、平均インフレ、市場需要の変化、製造コスト、技術進歩、消費者嗜好の変化などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。