ロシア カートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.02 十億米ドル |

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 1.18 十億米ドル |

| 成長率 (2026 - 2031) | 2.17% CAGR |

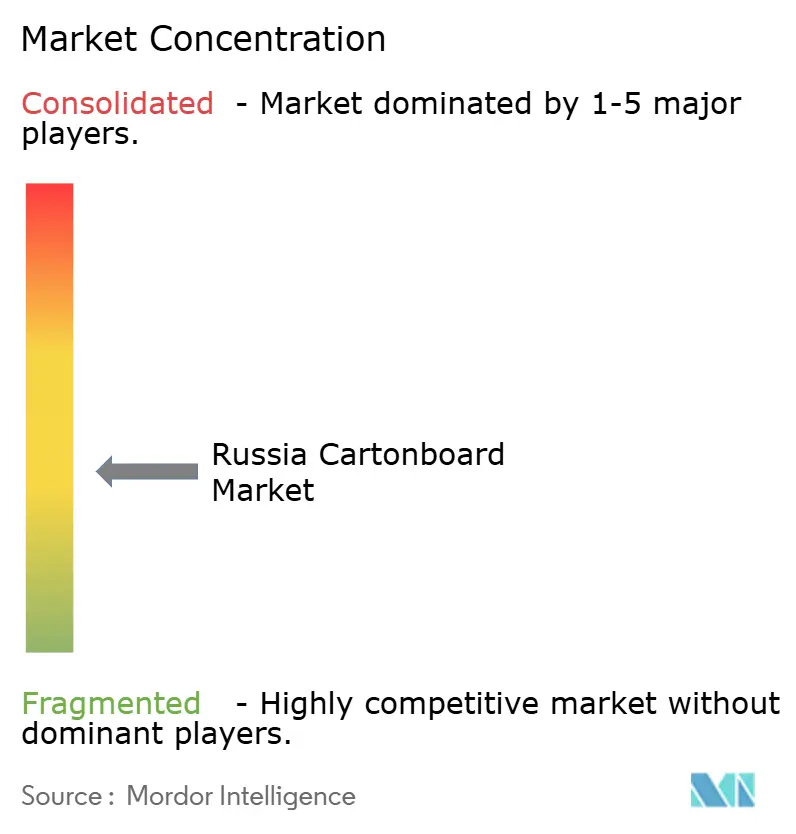

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア カートンボード市場分析

ロシア カートンボード市場規模は、2025年の10億2,000万米ドルから2026年には10億6,000万米ドルに拡大し、2031年までに11億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 2.17%で成長すると予測されます。組織化された食品小売が拡大を続け、政策支援が旧来の輸入品に代わる国内産ボードグレードを優遇したことで、国内消費は安定を維持しました。ロシアの食品包装収益は2025年に1兆7,000億ルーブル(185億米ドル)に達し、紙・板紙が包装収益全体の36%を占め、広範な需要基盤を維持しています。ロシア カートンボード市場はまた、2022年から2024年にかけての供給混乱により原材料調達の変更を余儀なくされた後、国内生産者による設備増強によって再編されつつあります。資金調達環境は依然として厳しいため、成長は急速ではなく緩やかなものにとどまっていますが、輸入依存度が高かったコーティングおよび特殊グレードにおける自給率は改善しています。需要機会が最も強いのは、規制・現地化・加工設備の高度化が重なる分野、特に食品包装、無菌形態、規制対象の医薬品包装です。

主要レポートのポイント

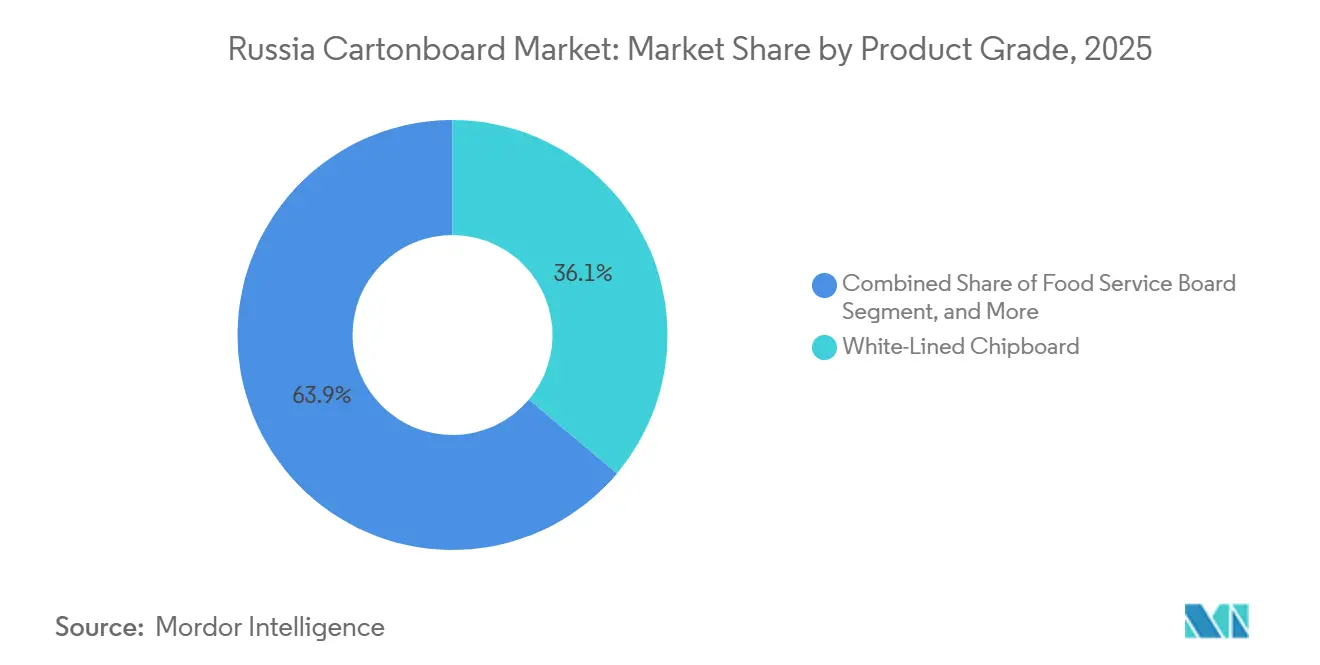

- 製品グレード別では、ホワイトラインドチップボードが2025年のロシア カートンボード市場シェアの36.14%を占めました。

- 包装形態別では、液体包装セグメントのロシア カートンボード市場規模は2031年までにCAGR 2.71%で拡大する見込みです。

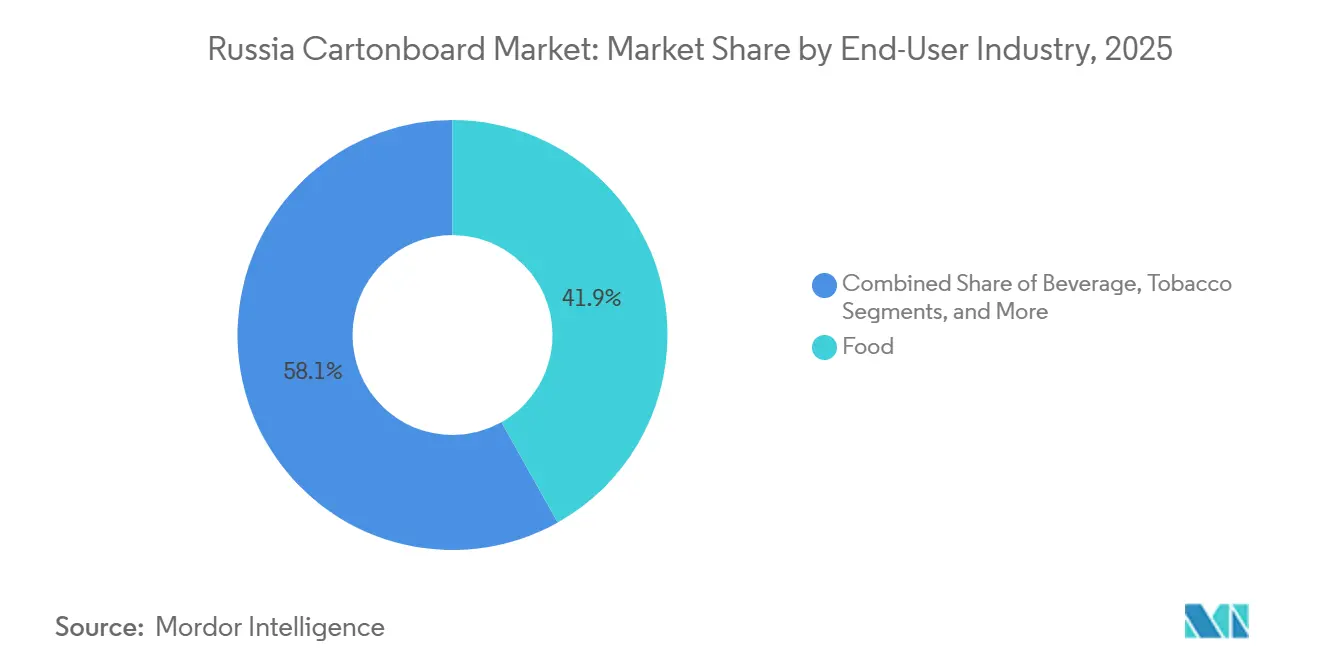

- 最終ユーザー産業別では、食品が2025年のロシア カートンボード市場シェアの41.86%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシア カートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料包装需要の底堅さ | +0.65% | 全国規模、中央連邦管区・ヴォルガ連邦管区・南部連邦管区の食品加工拠に集中 | 中期(2〜4年) |

| フォールディングボックスボードおよび液体カートンにおける輸入代替 | +0.55% | 全国規模、ペルミ地方・アルハンゲリスク州・モスクワ州での早期設備増強 | 長期(4年以上) |

| 繊維形態を支持するEPRおよびエコフィー圧力 | +0.40% | 全国規模、自然資源環境省およびロスポトレブナゾールにより施行 | 中期(2〜4年) |

| 医薬品のシリアライゼーションと現地化 | +0.30% | 全国規模、モスクワ・レニングラード・カルーガ・ヤロスラヴリの医薬品クラスターでの早期進展 | 中期(2〜4年) |

| カップストックおよび無菌カートンの現地化 | +0.20% | 全国規模、中央ロシアおよびヴォルガの乳製品・ジュース加工地域に集中 | 長期(4年以上) |

| プレミアムパック向けハイグラフィックデジタル転換 | +0.10% | 全国規模、モスクワおよびサンクトペテルブルクのプレミアム消費財セグメントで最も高い強度 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料包装需要の底堅さ

ロシアの食品・飲料セクターは、ロシア カートンボード市場における最も明確な需要の柱であり続けています。小売業者がモダントレードチャネルにおけるシェルフレディおよびブランド二次包装の拡充を続けたことで、包装食品におけるカートンボード需要は底堅さを維持しました。X5グループとマグニットは、2025年および2026年にプライベートブランドのシェルフレディ製品においてリサイクル可能またはコンポスタブルな包装材の使用率を50〜100%に引き上げる内部目標を設定し、シェルフレディユニットにおいてプラスチックラップよりもカートンボードを優先しています。[1]RosUpackチーム、「ロシアにおける板紙・段ボール包装市場の分析、2024〜2025年および主要トレンド」、RosUpack、rosupack.com 世帯規模の縮小とコンビニエンスフードへの需要増加により、食品生産量が急速に増加していない場合でも必要な包装数が増えています。このパターンにより、ロシア カートンボード市場の加工業者は、輸出サイクルにより直接結びついたサプライヤーよりも安定した受注残を確保できます。

フォールディングボックスボードおよび液体カートンにおける輸入代替

輸入代替は、ロシア カートンボード市場における中心的な構造的力となっています。ロシア唯一の国内FBBメーカーであるKAMA LLCは、2016年以降250億ルーブル超(2億7,170万米ドル)を投資し、2021年4月以前には国内FBB生産量がゼロだったところから、2026年に累計生産量100万トンを達成しました。[2]編集チーム、「KAMAがFBBライン稼働以来コーティング包装板紙100万トンを生産」、パルプ・アンド・ペーパー・クロニクル、pulpandpaperchronicle.com 産業貿易省はKAMAの拡張を優先プロジェクトとして扱い、年間36万5,000立方メートルの木材を対象とする長期森林リース権を付与し、製紙工場の原材料調達の不確実性を低減しました。国内生産は現在170〜380 g/m²の5つの坪量帯をカバーしており、輸入品に対する従来の品質面での優位性が弱まっています。液体カートンの現地化は、無菌バリア技術が依然として一部輸入原材料に依存しているため、より緩やかなペースで進んでいますが、ロシアの加工業者は以前よりも多くの生産工程を内製化しています。

EPRおよびエコフィー圧力による繊維形態の支持

ロシアのEPR改革は、コンプライアンス圧力を包装サプライヤーに直接転嫁し、ロシア カートンボード市場において繊維形態を優遇しています。2025年1月より、リサイクル責任は数百万の製品メーカーおよび輸入業者から、はるかに小規模な包装生産者・輸入業者グループへと移行し、コスト負担が包装段階に集中しました。同法は包装リサイクル義務を2025年に55%、2026年に75%、2027年1月以降は100%と設定し、リサイクル可能な紙・板紙構造の商業的優位性を強化しました。[3]UCEC Quality LLC、「ロシアの2026年医薬品現地化ポイント制度」、UCEC Quality LLC、certru.ru この枠組みにより、リサイクルが困難な非繊維形態の魅力が低下し、食品・医薬品・消費財包装における単一素材繊維設計が支持されています。その効果はコンプライアンスにとどまらず、包装設計の意思決定がサプライチェーン全体にわたる将来の手数料負担と報告義務をますます反映するようになっています。

医薬品のシリアライゼーションと現地化

医薬品需要は、ロシア カートンボード市場における特化した成長分野となりつつあります。チェストニー・ズナークは各医薬品の二次カートンボード包装に固有の2Dデータマトリクスコードの表示を義務付けており、カートンをコンプライアンスシステムの機能的な一部としています。政府令第719号に基づく現地化ポイント制度は、適格な生産工程を積み上げた国内製薬メーカーに調達上の優位性を与えており、国内調達の二次包装がそのプロセスに貢献できます。2026年初頭、JSC PROMISは医薬品クライアントが包装サプライヤーに対し、単純な箱の供給ではなく、ボードの試験・包装設計の適応・デジタルサービスの支援を求めていると述べました。[4]編集チーム、「医薬品包装2026:自動化、患者中心性、複雑なデザイン、新たな市場要件」、PharmMedProm、pharmmedprom.ru 2025年の医薬品物質に関するトラッキング実験には68社の登録企業が参加しており、トレーサビリティ規則が包装チェーンのより深い部分まで拡大し続けることを示唆しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンパルプおよび資金調達コストの変動 | -0.50% | 全国規模、輸入高品質パルプを調達するアルハンゲリスクおよびレニングラードを含む北西ロシアの製紙工場で最大のエクスポージャー | 短期(2年以内) |

| 軟包装との競合 | -0.35% | 全国規模、モスクワ・サンクトペテルブルクおよび主要小売回廊の食品・パーソナルケアセグメントで最も深刻 | 中期(2〜4年) |

| バリアコーティングおよびラミネーションのボトルネック | -0.20% | 全国規模、液体包装およびフードサービスボード加工クラスターで早期に影響 | 長期(4年以上) |

| 熟練労働力および予備部品の制約 | -0.10% | 全国規模、欧州設備サプライヤーの旧来の機械に依存する地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バージンパルプおよび資金調達コストの変動

コストの不安定性は、ロシア カートンボード市場における収益性に対する最も直接的な制約であり続けています。2025年、ロシアのパルプ・製紙セクターは1兆7,100億ルーブル(186億米ドル)の売上高を計上しましたが、一部の企業は利益の25〜30%を債務返済に充てており、再投資能力が制限されています。国内生産者はプレミアムSBBおよびFBBグレード向けに輸入高品質漂白パルプに依然依存しているため、国内木材へのアクセスが世界のパルプ価格へのエクスポージャーを排除するわけではありません。高金利もまた、ボードマシンの高度化や輸入代替プロジェクトへの設備投資を鈍化させています。稼働率が低い製紙工場は、不利な輸出物流がトン当たり収益を低迷させる可能性があるため、追加的なマージン圧力に直面しています。

軟包装との競合

軟包装は、カートンボードが最もエクスポージャーを持つ製品カテゴリーにおいて最も近い代替品であり続けています。特に、材料重量の軽さとバリア性能が重視される菓子・スナック・乳製品サシェ・パーソナルケア形態において競争力が高いです。一部の国内軟包装メーカーは現在、リサイクル適性試験要件を満たすバリアコーティング単一素材構造を提供しており、カートンボードがデフォルトで保持していた従来の規制上の優位性が弱まっています。これにより、カートンボードは剛性・優れた印刷面・積み重ね強度・チャイルドレジスタント二次機能を必要とする包装においてより強固な地位を維持しています。特殊コーティングや付加価値仕上げへの投資を行っていない加工業者は、低マージンカテゴリーにおける代替リスクに最も晒されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:ホワイトラインドチップボードが数量を牽引、フードサービスボードがマージン上昇を示唆

ホワイトラインドチップボードは2025年のロシア カートンボード市場シェアの36.14%を占め、主要製品グレードとなっています。再生繊維ベースと低コストが食品・FMCG・家庭用品の二次包装ニーズに適合しており、ロシア カートンボード市場の数量の柱であり続けた理由を説明しています。WLCはまた、EPR規則に基づくリサイクル可能包装へのシフトとも整合しており、価格とコンプライアンスの両面からその価値を支持しています。フォールディングボックスボードとソリッドブリーチドボードは医薬品およびプレミアム消費財包装においてより高付加価値の用途に対応していますが、ロシアが長年これらのグレードを輸入に大きく依存していたため、その規模はより限定的にとどまっています。KAMAの国内FBB生産力は2025年までに年間24万トンに達し、2027年までに年間27万トンに達する見込みで、その依存度を徐々に低下させています。

ソリッドアンブリーチドボードと液体包装ボードはグレードミックスの中間を占め、液体包装ボードの需要は乳製品・ジュース包装ニーズと密接に連動しています。ロシアは2024年時点で年間1,280万トンの乳製品を包装しており、その31%が多層板紙包装を必要としており、液体ボード需要の堅固な基盤を維持しています。フードサービスボード市場は、ファストフードレストランおよびフードデリバリー形態が耐熱・耐油脂ボードへの需要を高めることで、2026年から2031年にかけてCAGR 2.96%で成長すると予測されます。ロシア カートンボード産業はまた、製品開発を包装・フードサービス用途に向けてシフトさせており、サプライヤーが旧来のグラフィック紙用途よりも高いマージンを見込む分野を示しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

包装形態別:フォールディングカートンが支配、液体包装が加速

フォールディングカートンは2025年のロシア カートンボード市場規模の59.35%を占め、支配的な包装形態となっています。その優位性は、医薬品箱・菓子包装・化粧品カートン・シェルフレディ食品包装にわたる幅広い用途を反映しています。この幅広さはまた、剛性・印刷品質・小売展示を重視する用途においてロシア カートンボード市場に強固な基盤を与えています。Harmens Groupは3つの連邦管区にわたり4つの印刷工場を運営し、合計年間カートンボード加工能力4万4,000トンを有し、46の市場セグメントに供給しており、この形態がエンドマーケット全体にいかに広く普及しているかを示しています。スリーブおよびトレイ形態は特化した用途にとどまり、小売・電子商取引向けの特定の二次包装ニーズに対応しています。

液体包装は2026年から2031年にかけてCAGR 2.71%と最も速いペースで成長すると予測されており、国内の乳製品・ジュースメーカーが現地加工ラインを拡充しています。2022年以降の主要外国サプライヤーの撤退により生じた供給ギャップを、PJSC Lambumizなどのロシア企業が埋めようとしています。多層カートンボードは2024年の乳製品包装量の31%を占め、液体食品包装における重要性を裏付けています。FSSC 22000やISO 9001などの食品接触認証は、ロシア カートンボード市場のこの部分における大口バイヤーにとってより重要な調達フィルターとなっています。

最終ユーザー産業別:食品が支配、医薬品・ヘルスケアが成長をリード

食品は2025年のロシア カートンボード市場の41.86%を占め、最大の最終ユーザー産業となっています。その地位は、ロシアの食品加工基盤の規模と、シェルフレディおよび消費者向け包装に対する組織化された小売需要に支えられています。大手小売業者によるプライベートブランドの拡大も、将来のコンプライアンスおよび廃棄物処理コストの管理に役立つリサイクル可能繊維包装を優遇しています。飲料・タバコ・医薬品・ヘルスケア・化粧品・トイレタリーが残りの需要を構成し、それぞれ規制と現地調達への異なるエクスポージャーを持っています。化粧品・トイレタリー包装は、国内ブランドおよび受託製造業者が輸入フォールディングカートンネットワークから離れたことで、2022年以降に再現地化されたサプライチェーンの恩恵を受けています。

医薬品・ヘルスケアセクターは2026年から2031年にかけてCAGR 3.03%と最も速い成長が予測されており、ロシア カートンボード市場における最も明確なプレミアムニッチの一つとなっています。2026年、製薬メーカーはサプライヤーに対し、自動包装ラインにおける安定したボード形状・厚み制御・成形挙動の証明をますます求めるようになっています。この要件は、認定医薬品生産とデジタルサービス能力を持つ加工業者を優遇し、コンプライアンスの精度に依存するセグメントへの参入障壁を高めています。ロシア カートンボード産業は、したがって、医薬品包装がコモディティ加工から工程管理・技術主導型供給へと移行するのを目の当たりにしています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地理的分析

ロシア カートンボード市場は、国内最大の食品加工・医薬品・FMCG拠点が集積する中央連邦管区とヴォルガ連邦管区に最も集中していました。モスクワ州および周辺地域は、密集した小売流通ネットワークと主要消費需要センターに近接しているため、主要な加工ハブとして機能しました。JSC GOTEK-CenterとHarmens Dubnaはいずれもこの広域回廊内で操業しており、大口バイヤーへの迅速な納品を支援しています。アルハンゲリスク州とレニングラード州の生産者を中心とする北西連邦管区は、ロシアのパルプ・板紙生産の主要な中心地であり続けました。この地域の生産は印刷・筆記用紙から包装板紙へとシフトしており、国内製紙工場がより持続的な需要を見込んでいることを示しています。

シベリア連邦管区とウラル連邦管区は、地域の加工能力を通じて長距離内陸輸送のペナルティを軽減することで、ロシア カートンボード市場に回復力を加えました。ノボシビルスク近郊のHarmens Berdskは、同社によりウラル以東最大のカートンボード包装メーカーと説明されており、エカテリンブルク近郊の加工業者はウラル工業基盤に対応しています。ペルミ製紙会社もウラル・ヴォルガ回廊に位置し、周辺地域の食品・医薬品顧客を支援しています。南部連邦管区は小規模な需要拠点にとどまりましたが、クラスノダールの農産物加工・飲料生産がローカルカートン需要を成長軌道に乗せ続けました。

貿易フローは、ロシアがバルクパルプを輸出しながらも一部の高品質・バリアコーティングボードについては輸入供給に依存しているため、ロシア カートンボード市場の定義的な特徴であり続けています。2022年から2024年にかけて欧州サプライヤーが撤退した後、加工業者は特定のコーティンググレードの調達先を中国および中東に一部シフトしました。KAMAはコーティングバージン繊維ボードにおける最も重大な国内ギャップを埋めましたが、無菌専用およびバリアコーティング液体包装構造は依然として一部外国原材料に依存しています。これは、現地化が進んでも2031年まで輸入エクスポージャーがゼロを上回り続けることを意味します。ロシアの業界関係者はまた、2026年に物流混乱がパルプ海上運賃の経済性を変え、中期的に輸入板紙グレードのコストバランスを変化させる可能性があると警告しました。

競争環境

ロシア カートンボード市場は、板紙生産レベルでは適度に集中していますが、加工レベルでは依然として分散しています。KAMA LLCが唯一の国内FBBメーカーとしての役割を担うことで、医薬品およびプレミアム包装にとって重要なグレードにおいて異例の価格影響力を持っています。APPM JSCとペルミ製紙会社はバージン繊維および再生繊維供給における重要な拠点であり続け、Harmens GroupやJSC GOTEKなどの加工業者はより広範な形態ポートフォリオで競合しています。この分断は、仕様に敏感なグレードにおいて上流の支配力が標準的なフォールディングカートン加工よりも重要となる不均等な構造を生み出しています。ロシア カートンボード市場は、したがって、ボード供給を確保し、安定した稼働率を維持し、複数の地域にわたって全国顧客にサービスを提供できる企業を優遇しています。

垂直統合は競争分野における最も重要な戦略的動きとなっています。JSC GOTEKはトゥーラ州に年間26万5,000トンの再生カートンボード工場への150億ルーブル超(1億6,480万米ドル)の投資を計画しており、加工から板紙生産へとその範囲を拡大する予定です。KAMAもまた2025年および2026年にFBBラインとパルプ操業の近代化を継続し、コーティンググレードの国内供給可能量の増加を支援しています。GOTEKによる旧Mondi資産3件の取得は、段ボールおよび軟包装における存在感を広げ、純粋なカートンボード加工を超えた規模を強化しました。

技術と認証は、ロシア カートンボード市場において規模と同様に重要になっています。GOTEKはHP Scitexデジタル印刷に投資し、標準ラインでは効率的に対応できない特殊印刷ジョブを確保しました。Harmens GroupのFSSC 22000およびISO 9001認証は、コンプライアンスが参入障壁として機能する医薬品・食品グレード契約へのアクセスを支援しています。最も明確な空白領域は、国内生産能力が依然として限られているバリアコーティングフードサービスボードおよびリサイクル可能液体カートン代替品です。ロシアのバリアコーティング用途における特許活動は低調であるため、技術的進歩は国内研究開発よりもライセンスと適応に依存する可能性が高いです。

ロシア カートンボード産業のリーダー企業

NPAO Svetogorsk PPM

JSC PROMIS

Harmens Group SC

OOO MoloPak

OOO GA Pack Service

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:KAMA LLCは漂白化学熱機械パルプ(BCTMP)第2工場のポンプ設備を更新し、生産性を19%向上させ1日当たり470トンとしました。この段階への総投資額は2,000万ルーブル超(22万米ドル)を超え、追加で2,900万ルーブル(32万米ドル)が後続段階に計画されており、2027年までに年間27万トンのFBB生産能力に向けたKAMAの軌道を維持しています。

- 2026年4月:KAMA LLCは5年間の製品開発回顧録を発表し、FBBラインが2021年4月以来累計100万トンを生産し、170〜380 g/m²の5つの坪量帯を供給し、稼働以来FBBラインへの総投資額が25億ルーブル超(2,780万米ドル)を超えたことを確認しました。KAMAはロシア唯一の国内FBBおよびLWCメーカーであり続けています。

- 2026年2月:カシラ特別経済区のL-Pak工場が第1生産フェーズを正式に開始し、年間2億4,000万m²の段ボールおよび包装を生産し、2028年までに年間10億m²に拡大する計画です。同工場は原材料の80%を再生紙から調達しており、ロシアのEPRリサイクル目標と整合しています。

- 2026年1月:ロシアは2025年12月31日に連邦法第495-FZ号を制定し、非EAEU輸入業者向けEPRパイロットプログラムを2028年1月まで2年間延長しました。政府令第2228号により施行された同法は、2026年の包装リサイクル義務を75%、2027年1月以降を100%と設定し、カートンボード包装の生産者および輸入業者に直接影響を与えています。

ロシア カートンボード市場レポートの調査範囲

ロシア カートンボード市場は、包装向けカートンボード材料の生産・流通・用途を包含しています。市場における主要製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、フォールディングカートン・液体包装・スリーブ・トレイ・カップ・フードサービス容器を含む様々な包装形態に使用されます。リサイクル適性・印刷適性・持続可能な包装特性により、これらのカートンボードソリューションは食品・飲料・医薬品・タバコ・化粧品などのセクターで広く使用されています。

ロシア カートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボード)、包装形態別(フォールディングカートン、液体包装、スリーブ・トレイ、その他の包装形態)、最終ユーザー産業別(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品・トイレタリー、その他の最終ユーザー産業)に区分されます。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドード |

| フォールディングボックスボード |

| ホワイトラインドチップボード |

| 液体包装ボード |

| フードサービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービス容器) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドード | |

| フォールディングボックスボード | |

| ホワイトラインドチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | フォールディングカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービス容器) | |

| 最終ユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

レポートで回答される主要な質問

ロシア カートンボード市場の規模はどのくらいですか?

ロシア カートンボード市場規模は2025年に10億2,000万米ドルであり、2026年から2031年にかけてCAGR 2.17%で成長し、2031年までに11億8,000万米ドルに達すると予測されています。

ロシアにおけるカートンボード需要をリードする製品グレードはどれですか?

ホワイトラインドチップボードは2025年に36.14%のシェアで需要をリードしました。これは食品・FMCG・家庭用品のコスト重視の二次包装に適合しているためです。

ロシアのカートンボード用途で最も広く使用されている包装形態はどれですか?

フォールディングカートンは2025年の市場価値の59.35%を占める最大の形態であり、食品・医薬品・化粧品・小売対応包装での幅広い使用によるものです。

ロシアで最も速く成長している最終ユーザーセグメントはどれですか?

医薬品・ヘルスケアは2031年までにCAGR 3.03%で成長すると予測されており、シリアライゼーションと現地化規則がカートンボード包装をコンプライアンスプロセスの一部としているためです。

輸入代替がロシアのカートンボードサプライヤーにとって重要な理由は何ですか?

輸入代替は、特にKAMAが国内FBB生産能力を拡大し輸入品との品質格差を縮小した後、外国コーティングボードグレードへの依存を低減しました。

ロシアのカートンボード生産者および加工業者にとっての主なリスクは何ですか?

主なリスクは、高い資金調達コスト、輸入プレミアムパルプへのエクスポージャー、軟包装による代替、バリアコーティングおよび無菌加工技術における進展の遅れです。

最終更新日: