北米カートンボード市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

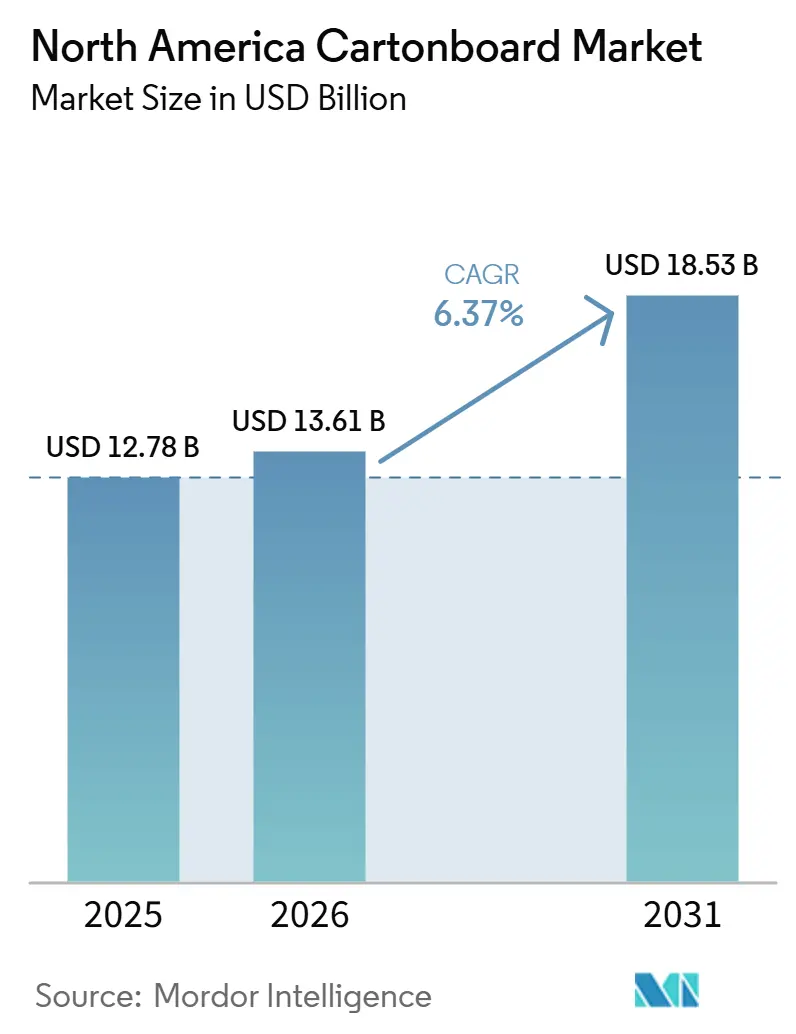

| 基準年の市場規模 (2025) | 12.78 十億米ドル |

| 市場規模 (2026) | 13.61 十億米ドル |

| 市場規模 (2031) | 18.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.37% CAGR |

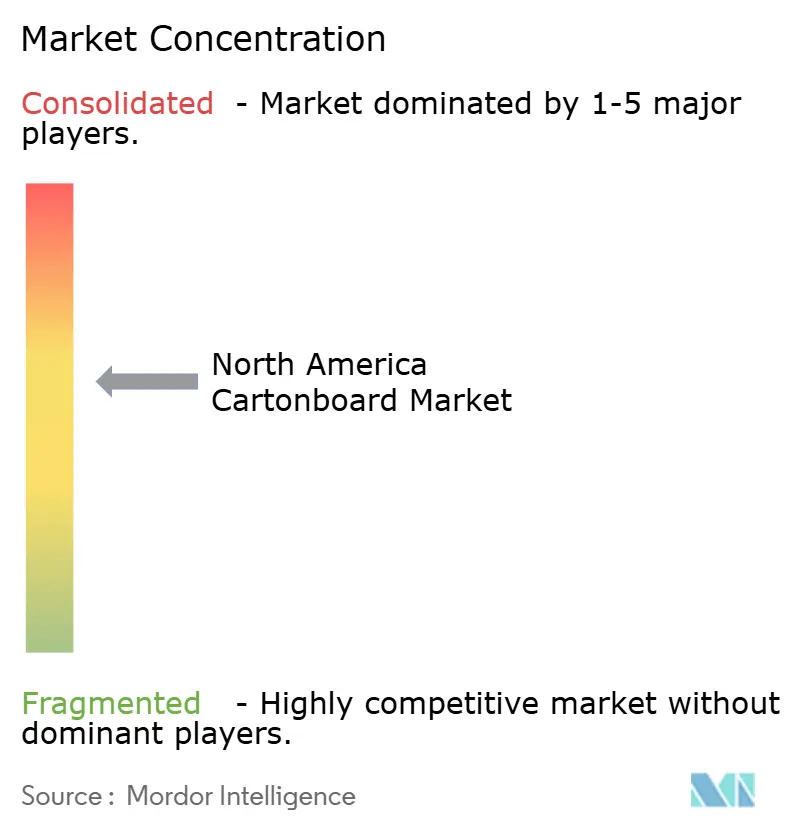

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米カートンボード市場分析

北米カートンボード市場規模は、2025年のUSD 127.8億から2026年のUSD 136.1億へと拡大し、2031年にはUSD 185.3億に達すると予測されており、2026年から2031年にかけてCAGR 6.37%を記録する見込みです。北米カートンボード市場は、プラスチック包装に関する規制の強化、認証済み堆肥化可能ボード形態への移行を進めるクイックサービスレストランからの安定した需要、およびDSCSA要件に基づくプレミアム医薬品カートンの利用拡大によって押し上げられています。北米カートンボード市場における重要な変化は、ポリエチレン押出コーティングのカップストックから水性・バイオベースのバリア材への移行であり、この転換は同一充填ユニットに対してより厚いキャリパーのボードを必要とすることがいです。北米カートンボード市場はまた、同地域の強固な製紙工場基盤、加工インフラ、および深く根付いた包装消費財サプライチェーンによっても支えられており、製品仕様がより高度になる中でも大手生産者が数量と価格を維持するのに役立っています。パルプ、回収繊維、エネルギー、特殊コーティングのコストが2025年を通じて2026年初頭にかけて変動し続けたため、マージン回復は依然として不均一であり、一部の生産者はポートフォリオの合理化と再編を余儀なくされています。北米カートンボード市場における競争環境は中程度から高水準を維持しており、最も明確な機会はPFASフリーバリア材、PEフリーフードサービスボード、ならびにヘルスケア、プレミアム食品、リテールレディ包装向けの高付加価値カートンに集中しています。

主要レポートのポイント

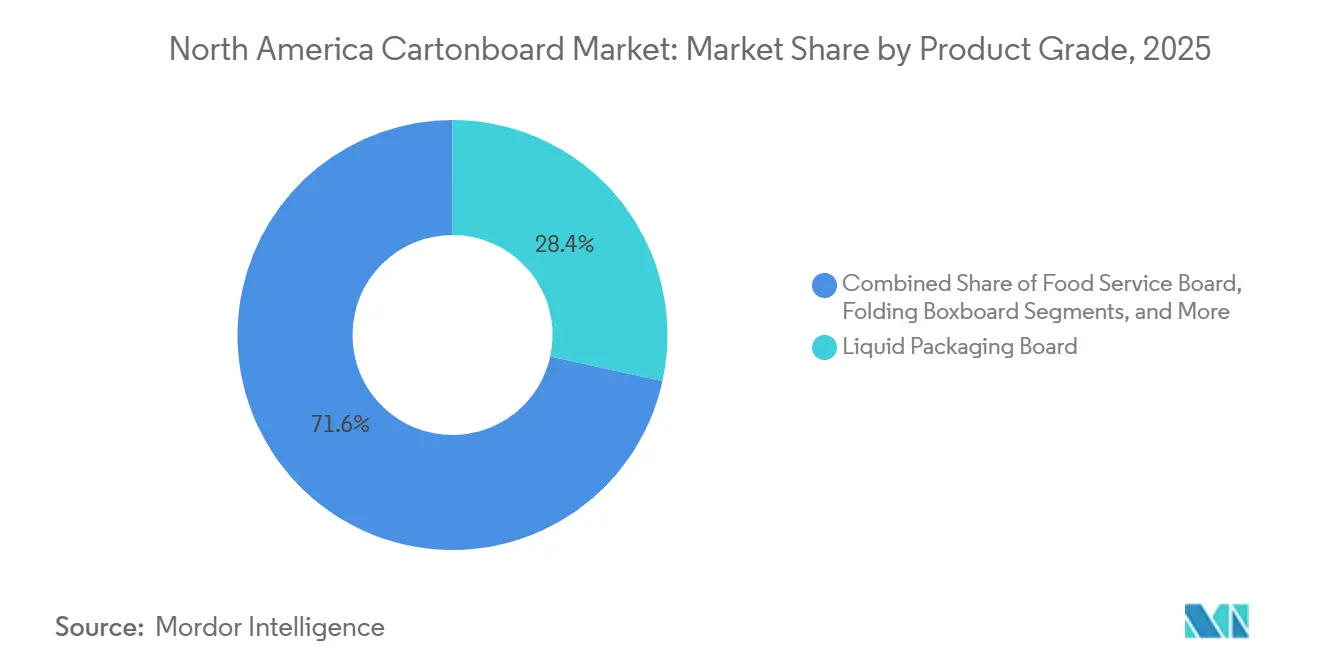

- 製品グレード別では、液体包装ボードが2025年の北米カートンボード市場シェアの28.44%を占めました。

- 包装形態別では、液体包装セグメントの北米カートンボード市場規模は2031年にかけてCAGR 7.82%で拡大すると予測されています。

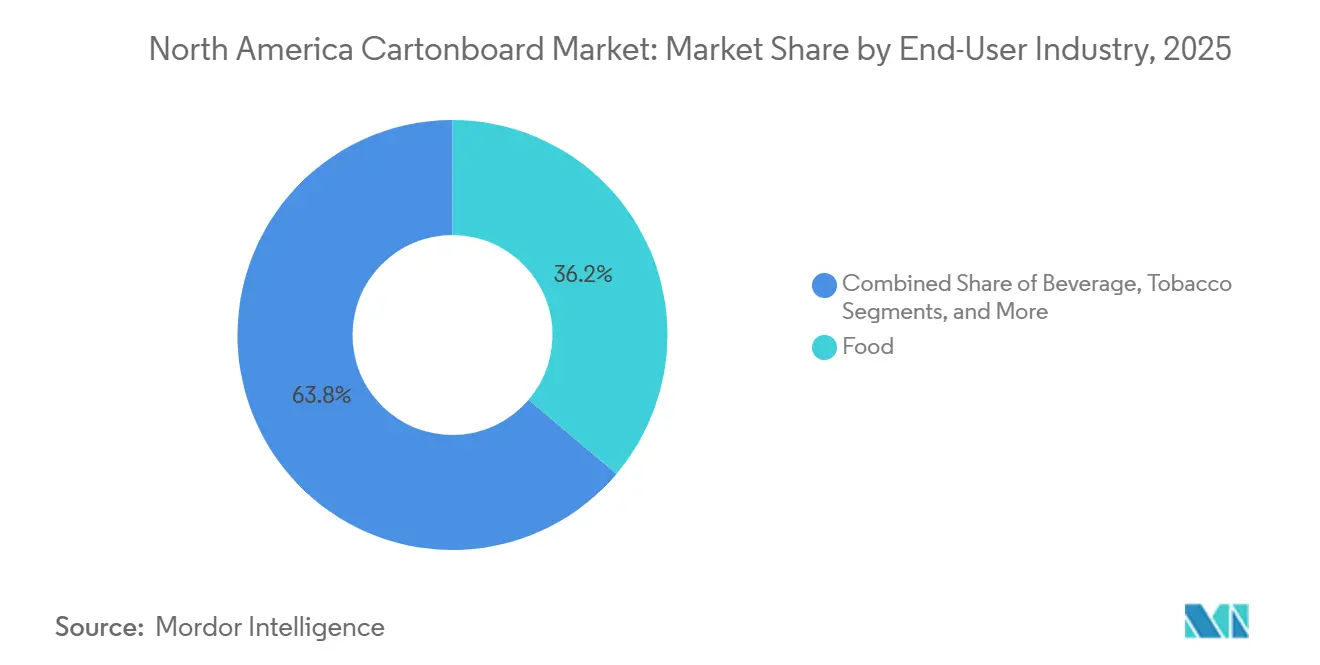

- エンドユーザー産業別では、食品が2025年の北米カートンボード市場シェアの36.19%を占めました。

- 地域別では、メキシコセグメントの北米カートンボード市場規模は2031年にかけてCAGR 7.21%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米カートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック包装からの持続可能な代替 | +1.8% | 米国およびカナダ、メキシコでの加速 | 長期(4年以上) |

| 包装食品・飲料需要の成長 | +1.5% | 世界規模、米国中西部および南東部の食料品回廊で最大のフットプリント | 中期(2〜4年) |

| Eコマースおよびクラブ小売の二次包装需要 | +0.9% | 米国、メキシコのニアショアリングクラスター | 中期(2〜4年) |

| PFASフリーおよびPEフリーバリアボードの革新 | +0.6% | 米国、カナダ | 短期(2年以内) |

| 美容・パーソナルケアにおけるプレミアム印刷および棚訴求力の需要 | +0.4% | 米国、カナダ | 中期(2〜4年) |

| 医薬品シリアライゼーションおよびバイオロジクスカートンの複雑化 | +0.3% | 米国、カナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プラスチック包装からの持続可能な代替

持続可能な代替は、包装の変更がブランドの好みと同様にコンプライアンスによっても形成されるようになったため、北米カートンボード市場における最も明確な長期的支援要因の一つとなっています。州・州レベルの包装規制により、ブランドオーナーは一次・二次形態の両方を再評価せざるを得なくなり、フードサービス、消費財、リテールディスプレイ用途におけるカートンボードの役割が拡大しています。この転換は単に一つの包装を別のものに置き換えるだけにとどまらず、多くの転換においてSBSやコーティング未晒クラフトなどの特定グレードが必要とされ、ユニットあたりのカートン数と坪量要件の両方が増加します。2025年1月にFDAが、紙および板紙食品包装における防油剤に含まれるPFASに関する35件の食品接触通知がすべて無効となったことを確認したことで、米国全土で新たな仕様策定作業が加速しました。[1]米国食品医薬品局、「PFASを含む防油剤の市場段階的廃止」、米国食品医薬品局、fda.gov この変更はまた、食品接触用途におけるPFASフリーバリアボードへの需要を強化し、購買者は今や移行材料ではなく検証済みの代替品を必要としています。[2]米国食品医薬品局、「食品中のPFASに関する質問と回答」、米国食品医薬品局、fda.gov 北米カートンボード市場はまた、カップストックにおけるプラスチックから紙への転換において、ポリマー層を除去した後の強度を維持するためにより重いボードが必要となり、単純なユニット代替を超えてトン数需要が増加することでも恩恵を受けています。

包装食品・飲料需要の成長

北米カートンボード市場は、カートンボードが食料品、冷凍、チルド、フードサービスの包装システムに深く組み込まれているため、包装食品・飲料需要から安定した支援を引き続き受けています。食品は2025年の収益の36.19%を占めており、視覚的なプレゼンテーションと輸送性能が同時に重要とされるブランドのリテールレディ形態全体でこの素材が広く使用されていることを裏付けています。全米レストラン協会は、持続的な需要が2026年のレストラン活動を引き続き形成すると述べており、これはブランドフードサービスチェーン全体での継続的な包装試験と補充需要を支えています。[3]全米レストラン協会、「持続的なコスト上昇と根強い需要が2026年のレストラン産業を形成する」、全米レストラン協会、restaurant.org Clearwater Paperは2026年第1四半期の解説において、フォールディングカートン需要は堅調を維持しており、フードサービス用カップおよびプレートグレードが強さを示したと述べており、これは食品接触紙器用途への持続的な需要を示しています。この需要は北米カートンボード市場にとって重要です。なぜなら、テイクアウト容器、カップストック、ラミネートトレイは、代替品が迅速に置き換えることが困難な高頻度消費パターンに結びついているからです。また、食品・飲料の包装形態はブランドオーナーがライン適格性確認作業を完了すると長期生産ラインで固定されることが多いため、ボード生産者に複数年の供給契約への安定した道筋を提供します。

Eコマースおよびクラブ小売の二次包装需要

北米カートンボード市場はまた、ブランドグラフィックスと強化された構造性能の両方を提供できるボード形態を好むフルフィルメントおよびクラブ小売の要件によっても形成されています。消費者直送フルフィルメントにより、棚訴求力や製品保護を損なうことなく自動化システムを通過できるリテールレディパックおよび二次形態の需要が高まっています。クラブ小売用スリーブおよび複数品目ケースは、単品小売パックよりも厚いボード構造を使用しており、出荷量の増加が緩やかであってもトン数の成長を支えています。これは、北米カートンボード市場が単に包装数の増加だけでなく、仕分け、積み重ね、より高い流通ストレスに耐えなければならないより重い包装仕様からも恩恵を受けるため重要です。同じパターンはEコマースに特化した加工投資にも見られ、生産者はより短いロットとより速い製品サイクルに対応するためのライトサイジング能力とデジタル印刷を追加しています。Cascadesの2026年第1四半期の最新解説では、消費者支出の抑制に対して慎重な包装需要が示されましたが、同社は依然として北米全体で中期的な包装インフラの転換が継続していることを示すコストと数量の状況を指摘しました。

PFASフリーおよびPEフリーバリアボードの革新

バリア革新は、特にフードサービスおよび食品接触用途において、北米カートンボード市場において製品開発テーマから商業的要件へと移行しています。FDAは2024年2月にPFASを含む防油剤が米国市場から撤退したと述べ、2025年1月の連邦官報通知により関連するすべての食品接触通知の削除が正式化されました。2025年6月30日のPFAS含有食品包装紙の旧来在庫の使用期限がすでに過ぎたことで、新たなカートン仕様は水性・バイオベースのバリアなどの代替システムに依存するようになっています。この転換は商業的に重要です。なぜなら、PEフリーバリアボードは通常、従来のPEコーティングストックよりも高い価格を命じ、すでに完成品試験と規制審査を完了した製紙工場に価値機会を創出するからです。また、食品接触性能規則を満たしながら、ボードの剛性、シール性、印刷品質をライン要件の範囲内に維持できる生産者を優遇します。したがって、北米カートンボード市場は規制そのものだけでなく、加工業者が旧来の投入材料を減らした検証済みバリアプラットフォームに移行する際に生じるプレミアム化からも恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 繊維・エネルギー・化学原料コストの変動 | -0.8% | 北米、特に米国南東部および中西部のクラフト製紙工場クラスターで深刻な影響 | 中期(2〜4年) |

| フレキシブル包装および代替形態との競争 | -0.7% | 米国およびカナダ、特に乾燥食品および菓子カテゴリー | 長期(4年以上) |

| 州レベルのPFASコンプライアンス改修および適格性確認サイクル | -0.3% | 米国、カナダ | 短期(2年以内) |

| カナダのカートンボード生産能力の逼迫と輸入依存 | -0.2% | カナダ、米国北東部への波及あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

繊維・エネルギー・化学原料コストの変動

原料コストの変動は、原材料と公益事業の動向が契約価格サイクルに合わせてリセットされないため、北米カートンボード市場全体における主要収益制約として残っています。Smurfit Westrockは2026年第1四半期に主に北米において天候関連のEBITDA影響としてUSD 6,500万を報告し、同時にコスト圧力の上昇を相殺するための第2波の値上げを追求しました。[4]Smurfit Westrock、「Smurfit Westrockが2026年第1四半期業績を発表」、Smurfit Westrock、smurfitwestrock.com Graphic Packagingは2026年第1四半期の調整後EBITDAとしてUSD 2億3,200万を報告し、前年同期のUSD 3億6,500万から減少し、投入コストおよびその他のコストインフレがその減少のUSD 3,700万を占めたと述べました。Cascadesも2026年第1四半期の業績において投入コストへの継続的な上昇圧力を指摘しており、製紙工場の構造が異なる場合でも回収繊維ネットワークが同様の広範なコスト圧力にさらされていることを示しています。これらの圧力は、北米カートンボード市場において、パルプの内製化と内部加工資産を持つ垂直統合型生産者の優位性を拡大するため重要です。また、小規模製紙工場や独立系事業者はエネルギー、回収繊維、特殊コーティングにおける遅延価格転嫁や突然のコスト急騰を吸収する余地が少ないため、統合が加速します。

フレキシブル包装および代替形態との競争

フレキシブル包装は、重量効率とバリア性能が高く評価される乾燥食品、スナック、菓子、単品提供カテゴリーにおいて、北米カートンボード市場に対する明確な抑制要因として残っています。ブランドオーナーは依然としてポーチやフィルムベースの代替品を商業的に魅力的と見なしており、二次包装の重量を削減し、企業が交換を躊躇する可能性のある既設充填設備に適合するからです。この圧力は、スタンドアップポーチ形態が広く棚での受け入れを獲得し、現在は硬質カートンとより直接的に競合している常温食品カテゴリーで最も強くなっています。北米カートンボード市場は単純な価格競争ではなく軽量化と仕様再設計で対応しており、この脅威が一時的なものではなく構造的なものであることを示唆しています。Clearwater Paperの2026年3月のVeloraの発売はその対応を反映しており、新しい軽量フォールディングカートン紙器用板紙は日常的な包装用途における歩留まりの改善と材料使用量の削減を目的として位置付けられました。それでも、フレキシブル代替品は、バリアニーズ、ライン経済性、輸送効率が依然として非ボード形態を優先するカテゴリーにおいてカートンボードが拡大できる速度を制限し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:液体包装ボードが規模をリードし、フードサービスボードが成長を牽引

液体包装ボードは2025年の北米カートンボード市場シェアの28.44%を占め、地域ミックスにおける最大の製品グレードとなりました。その地位は、乳製品、植物性飲料、ジュース、ブロスの包装を支える高度に統合された無菌およびゲーブルトップサプライチェーンに基づいており、充填ラインの統合が長期調達サイクルを固定する傾向があります。北米カートンボード市場において、これにより液体包装ボードは多くの任意消費者包装用途よりも突然の形態変更にさらされにくい安定した需要基盤を持ちます。フォールディングボックスボードは、キャリパーの一貫性、高い白色度、優れた印刷結果がブランドプレゼンテーションの中心であるプレミアム消費財に引き続き対応しています。ソリッドアンブリーチドボードおよびホワイトラインドチップボードは、コスト重視の飲料マルチパックおよび一般小売包装に引き続き対応していますが、持続可能性要件によりグレード選択と繊維認証への精査が高まっています。

北米カートンボード産業はまた、従来の規模グレードと食品接触転換に結びついた新たな成長グレードとの間に明確な分断を示しています。フードサービスボードは、プラスチック禁止、堆肥化可能形態への需要、および外食消費の着実な増加に牽引され、2031年にかけてCAGR 7.14%で拡大すると予測されています。Clearwater Paperは2026年第1四半期の解説において、カップおよびポリコーティングフォールディングカートングレードを含む押出製品が完売状態であると述べ、改質および転換活動に関連した食品接触用途での供給逼迫を示しました。この状況は重要です。なぜなら、PFASフリーおよびPEフリーソリューションへの移行は化学的変化だけでなく、キャリパー、転換率、およびトンあたりの付加価値を変えることが多いからです。したがって、北米カートンボード産業は、バリア性能、規制コンプライアンス、および強化された歩留まり経済性を単一の提供物で実現するグレードへの製品アーキテクチャの転換を目撃しています。軽量中間市場SBS代替品の発売もより選択的な購買パターンを示しており、加工業者は表示上のボード価格だけに頼るのではなく、使用可能な生産量と印刷性能を比較しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装形態別:フォールディングカートンが首位を維持しながらフードサービス容器がより速く拡大

フォールディングカートンは2025年の北米カートンボード市場の52.17%を占め、地域全体で主要な包装形態となりました。その優位性は、シリアル、消費者向け生活必需品、市販薬ヘルスケア、ブランド小売包装全体への幅広い適用性を反映しており、棚での存在感とパック効率が連携して機能する必要があります。この規模の優位性は北米カートンボード市場において重要であり続けています。なぜなら、加工業者とブランドオーナーはすでにこの形態を中心に確立されたツーリング、印刷、流通システムを持っているからです。液体包装形態も特に超高温処理乳製品、植物性飲料、ジュース、ブロスにおいて独自の役割を維持しており、無菌システムが依然として代替が困難な常温での賞味期限の優位性を提供しています。スリーブおよびトレイ形態は、構造的剛性と印刷可能な表面積の両方が重要なクラブ小売およびEコマースにおいてより大きな関連性を獲得しました。

北米では、カートンボード産業が液体包装の急速な急増を目撃しており、他の主要形態を上回っています。予測によると、乳製品、ジュース、植物性飲料、レディトゥドリンク製品向けカートンは2026年から2031年にかけてCAGR 7.82%で堅調に成長します。この増加は主に、常温保存飲料への需要の高まり、便利なオンザゴー製品の消費増加、および硬質プラスチック包装からの義務的な転換によって牽引されています。このようなプラスチックはリサイクルと持続可能性の観点からますます精査されています。さらに、液体包装カートンは再設計が進んでおり、より厳格な材料およびバリア性能基準に準拠しています。これらの高まった仕様はしばしばボードグレードに追加の要求を課します。その結果、北米カートンボード市場は液体包装ボードへの顕著な需要を目撃しています。これらのボードは、規制基準への準拠を確保しながら、剛性、印刷適性、水分および酸素バリア性能を巧みにバランスさせる必要があります。

エンドユーザー産業別:食品が最も広い基盤を維持しながらヘルスケアが仕様の高度化を促進

食品は2025年の総収益の36.19%を占め、北米カートンボード市場における最大のエンドユーザーとなりました。この地位は、視覚的なプレゼンテーションとリテールレディプレゼンテーションがカテゴリー競争の中心であるブランドパックと食料品サプライチェーン全体にわたる常温、チルド、冷凍カートンSKUの広範な普及を反映しています。食品需要はまた、ボード形態が長い設計・承認サイクルに組み込まれることが多く、一度形態が確立されると代替が遅くなるため、耐久性を維持する傾向があります。飲料用途は引き続き液体包装ボードとフォールディングカートンマルチパックに依存しており、高速充填とディスプレイの一貫性においてキャリパー制御と印刷見当合わせが重要です。化粧品・トイレタリーもプレミアムグレードへの需要を維持しており、視覚的な仕上がりと構造的精度がそれらのチャネルにおける発売品質と消費者試用を引き続き形成しています。

北米カートンボード産業は、医薬品・ヘルスケア用途において最も速いエンドユーザー成長を目撃しており、このセグメントは2031年にかけてCAGR 7.16%で成長すると予測されています。DSCSA関連のシリアライゼーション要件により、にじみなく正確なデータ印刷に対応できるカートンへの需要が高まり、医薬品包装全体で材料とインクシステムの基準が引き上げられています。北米カートンボード市場において、これは小型ォーマットード、ロット情報、有効期限の詳細を信頼性の高いスキャン品質で保持できるプレミアムSBSおよび類似基材を優遇します。バイオロジクスおよび特殊療法の使用はその圧力を高めており、これらの製品はしばしばより厳格なトレーサビリティ、より強力な製品保護、およびより複雑な包装実行を必要とします。タバコは北米全体でカートン需要の源として引き続き弱体化しており、より広い「その他」カテゴリーは一般的な経済活動、輸出製造、および新工場投資に引き続き結びついています。したがって、北米カートンボード産業は、食品が数量の安定性を維持しながらヘルスケアが品質の閾値と転換ユニットあたりの価値を高める成長パターンを持っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

米国は2025年の北米カートンボード市場シェアの78.54%を占め、地域の供給、需要、投資の明確な中核となっています。同国の優位性は、統合された製紙工場インフラ、広範な加工能力、および包装消費財、食品接触、医薬品生産の規模に基づいています。北米カートンボード市場において、米国の需要は印刷品質、表面の一貫性、認証繊維プログラムが重要な食品、ヘルスケア、美容用途のプレミアムグレードに重点が置かれています。Graphic Packagingは2026年第1四半期の純売上高としてUSD 21億5,600万を報告し、前年比2%増、数量は1%増となり、コストインフレとマクロ圧力にもかかわらず堅調なブランド包装需要を示しました。カリフォルニア州の包装政策の方向性も、長期的なコンプライアンス期限よりずっと前からカートン仕様の決定に影響を与え続けており、プラスチック代替に注力する製紙工場と加工業者の計画期間を延長しています。

カナダは第2位の国内市場を維持しましたが、その地位は国内加工能力の逼迫と国境を越えた輸送および為替効果へのより大きなエクスポージャーによって形成されました。Smurfit Westrockは2026年2月に、ケベック州ラテュークの製紙機械を永久閉鎖し、年間127,000トンのSBS生産能力をシステムから除去し、地域の供給状況を逼迫させると発表しました。同国はまた、プレミアム食品および医薬品包装への需要の高まりに直面しており、信頼性の高い晒しボード供給の重要性を強調しています。Cascadesは2026年3月に、ケベック州のPapier Kingsey Falls未コーティング再生ボックスボード工場にCAD 690万(USD 500万)を投資し、食品包装産業の要件をより良く満たすために表面仕上げと印刷品質を改善しました。

メキシコは北米カートンボード市場において最も成長が速い国であり、2026年から2031年にかけてCAGR 7.21%が予測されています。ニアショアリング主導の製造業拡大、包装食品消費の増加、プラスチック包装の代替圧力の高まりがすべて需要を支えています。メキシコへの製造業の対内直接投資は2025年にUSD 408億に達し、製造業がコミット資本の36%を占め、リテールレディおよび輸出仕様のカートン包装への継続的な需要を支えています。USMCAの貿易整合もメキシコのカートン仕様を米国の小売・性能基準に近づけており、輸出志向のサプライチェーン全体でより一貫した品質要件を支援するはずです。

競争環境

北米カートンボード市場は製紙工場レベルでは中程度に統合されており、垂直統合型生産者の小グループが一次ボード生産能力の大部分を支配し、より広範な独立系加工業者が下流で競合しています。この構造は、特に原材料コストが変動する場合や顧客が検証済みの食品接触・医薬品グレードを必要とする場合に、大手生産者に価格と供給の優位性を与えます。Graphic Packagingは90日間の事業レビューに続いてキャッシュフロー創出とデレバレッジングに重点を置いて2026年に入り、特許活動と包装開発を通じてイノベーションを中核的な差別化要因として使用し続けました。Smurfit Westrockは、2030年までに調整後EBITDAとして約USD 70億を目標とし、包装インフラへの持続的な投資見通しを示す中期計画を通じて規模の野心を示し続けました。Clearwater Paperのティッシュ事業の売却後、集中型板紙サプライヤーへの転換は、統合ライバルからの購入を好まない加工業者にとっての主要な独立系SBS供給源としての役割を明確にしました。

北米カートンボード市場における戦略的動向は、広範な新規建設拡張だけでなく、生産能力の品質、ポートフォリオの簡素化、グレードイノベーションに集中しています。Graphic Packagingは2026年の設備投資ガイダンスを2025年のUSD 9億2,200万から約USD 4億5,000万に削減し、大規模な生産能力投資から生産性、マージン規律、フリーキャッシュフローへの転換を示しました。Smurfit Westrockもボードおよび加工業務における競争力を守るために合理化と近代化を活用し、資産基盤の再編を継続しました。Clearwater PaperのVelora発売は、輸入フォールディングボックスボードの国内代替品を求める加工業者を対象とした軽量オプションを追加し、競争が名目上のボード価格と同様に歩留まりと形態経済性にますます結びついていることを強調しました。

北米カートンボード市場のホワイトスペース機会は、PFASフリーおよびPEフリーのフードサービスバリア材、プレミアム医薬品カートン、および実用的な経済性で輸入ボードを代替できる軽量グレードに集中しています。Diamond Packaging、Keystone Folding Box Co.、American Carton Companyなどの小規模専門加工業者は、プレミアム美容・ヘルスケア顧客向けのデジタル印刷と短ロット能力を通じてニッチなポジションを守り続けています。市場のその部分は、カスタマイズ、印刷精度、より速い適格性確認サイクルに依存しているため、純粋な規模競争にさらされにくいです。FSCやSFIなどの認証プログラムと医薬品包装のトレーサビリティ要件も参入障壁を高め、確立されたサプライヤーがプレミアムアカウントを守るのに役立っています。

北米カートンボード産業のリーダー企業

Graphic Packaging Holding Company

Smurfit Westrock plc

International Paper Company

Georgia-Pacific LLC

Packaging Corporation of America

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Graphic Packagingは2026年第1四半期の純売上高としてUSD 21億5,600万を報告し、前年比2%増、数量は1%増となりました。同社は四半期中に13件の新特許を申請し、約3,100件の特許ポートフォリオに追加し、2026年WorldStar賞を2件、2026年PAC Global Awardsで持続可能な包装ソリューションに対して8件の賞を受賞しました。

- 2026年3月:Clearwater Paper Corporationは、プレミアムSBSグレードを必要とせずに日常的な包装において信頼性の高い性能と高い歩留まりを提供するよう設計された新しい軽量フォールディングカートン紙器用板紙「Velora」を発売しました。この製品はSFI繊維認証とFDA 21 CFR食品接触コンプライアンスを取得しており、輸入フォールディングボックスボードの代替品を求める加工業者を対象とし、Clearwaterの米国製紙工場で商業生産が行われています。

- 2026年3月:Cascadesは、ケベック州のPapier Kingsey Falls未コーティング再生ボックスボード工場にCAD 690万(USD 500万)を投資し、食品包装産業の要件をより良く満たすためにシート表面仕上げと印刷品質を改善しました。

- 2026年2月:Smurfit Westrockは2030年までの更新された中期計画を発表し、調整後EBITDAとして約USD 70億、北米での市場成長率1.6%、南米での2.0%、累積裁量フリーキャッシュフローUSD 140億を目標とし、北米包装インフラへの持続的な複数年投資サイクルを示しました。

北米カートンボード市場レポートの範囲

北米カートンボード市場は、米国、カナダ、メキシコにおける包装用カートンボード材料の生産、流通、および用途を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、フォールディングカートン、液体包装、スリーブ、トレイ、カップ、フードサービス容器など、さまざまな包装形態で使用されています。リサイクル性、印刷適性、持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

北米カートンボード市場は、製品グレード(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボード)、包装形態(フォールディングカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品、その他のエンドユーザー産業)、地域(米国、カナダ、メキシコ)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| フォールディングボックスボード |

| ホワイトラインドチップボード |

| 液体包装ボード |

| フードサービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービス容器) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| 米国 |

| カナダ |

| メキシコ |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| フォールディングボックスボード | |

| ホワイトラインドチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | フォールディングカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービス容器) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答されている主要な質問

北米カートンボード市場の2026年の規模はどのくらいで、2031年までの見通しはどうですか?

北米カートンボード市場は2026年にUSD 136.1億に達し、CAGR 6.37%で2031年にはUSD 185.3億に達すると予測されています。

カートンボードの地域需要をリードしている国はどこですか?

米国は2025年に78.54%の収益シェアで地域をリードし、統合された製紙工場基盤、加工インフラ、および大規模な包装消費財セクターに支えられています。

北米カートンボード市場をリードする製品グレードはどれですか?

液体包装ボードは2025年に28.44%のシェアで最大の製品グレードであり、無菌およびゲーブルトップ飲料カートンシステムの強さを反映しています。

北米で最も速く成長している包装形態はどれですか?

フードサービス容器は、外食消費の増加とプラスチック禁止によるボードベース形態への代替推進により、2031年にかけてCAGR 7.82%で最も速く成長すると予測されています。

医薬品包装がカートンボードサプライヤーにとってより重要になっているのはなぜですか?

医薬品・ヘルスケア用途は、DSCSA関連のシリアライゼーションとバイオロジクス包装ニーズが基材と印刷品質要件を高めているため、2031年にかけてCAGR 7.16%で成長すると予測されています。

この分野の生産者にとって収益性への最大のリスクは何ですか?

主なリスクは、パルプ、回収繊維、エネルギー、特殊化学品にわたる原料コストの変動であり、すでにマージンを圧迫し、2025年および2026年の合理化動向に寄与しています。

最終更新日: