ドイツカートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.01 十億米ドル |

| 市場規模 (2026) | 2.10 十億米ドル |

| 市場規模 (2031) | 2.63 十億米ドル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツカートンボード市場分析

ドイツカートンボード市場規模は2025年に20億1,000万ドルと評価され、2026年の21億米ドルから2031年には26億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.60%です。

2026年の需要は、一時的な回復ではなく構造的な包装変化によって支えられており、これにより現在の成長プロファイルは規制対象カテゴリーおよび日常使用カテゴリー全体においてより強固な基盤を持っています。包装および包装廃棄物規制(PPWR)は、リサイクル性を設計段階から組み込む規則がブランドオーナーをプラスチック多用および複合包装形態から遠ざけているため、繊維系包装の対象用途を拡大しています。ドイツはまた、その分別・回収システムがコンプライアンス支出をより高仕様のボード需要に転換できるため、多くの近隣市場よりも強固な操業基盤を持ってこの規制段階に入っています。医薬品は引き続き安定した需要の下限を提供し、食品・飲料の転換活動および化粧品におけるプレミアム包装需要が製品ミックスをより高付加価値グレードへと移行させています。新たな欧州ボード生産能力とエネルギー連動コスト圧力が利益率拡大を制限しているため、価格環境は依然として厳しい状況にありますが、ドイツカートンボード市場全体は予測期間を通じて成長を続けています。

主要レポートのポイント

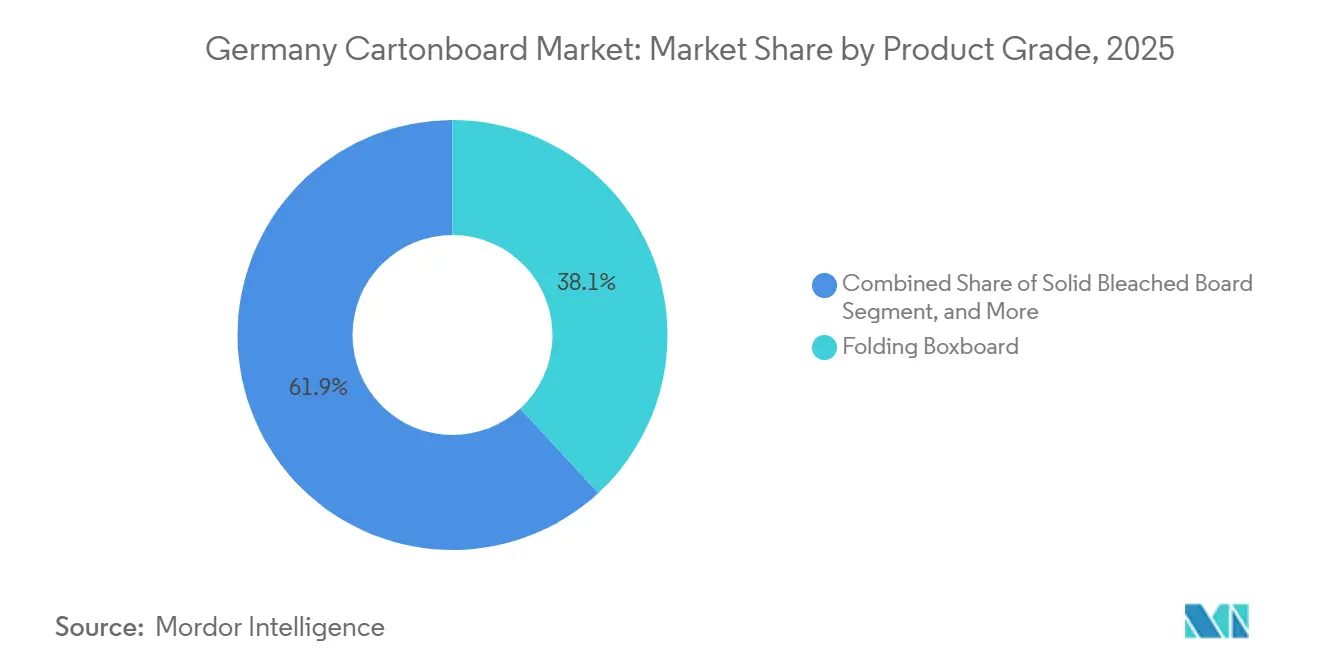

- 製品グレード別では、折りたたみ箱用ボードが2025年に38.13%の収益シェアでトップとなり、ソリッドブリーチドボードはドイツカートンボード市場において2031年までに7.53%のCAGRで拡大する見込みです。

- 包装形態別では、折りたたみカートンが2025年に48.41%の収益シェアを占め、液体包装は2031年までに5.45%のCAGRで成長する見込みです。

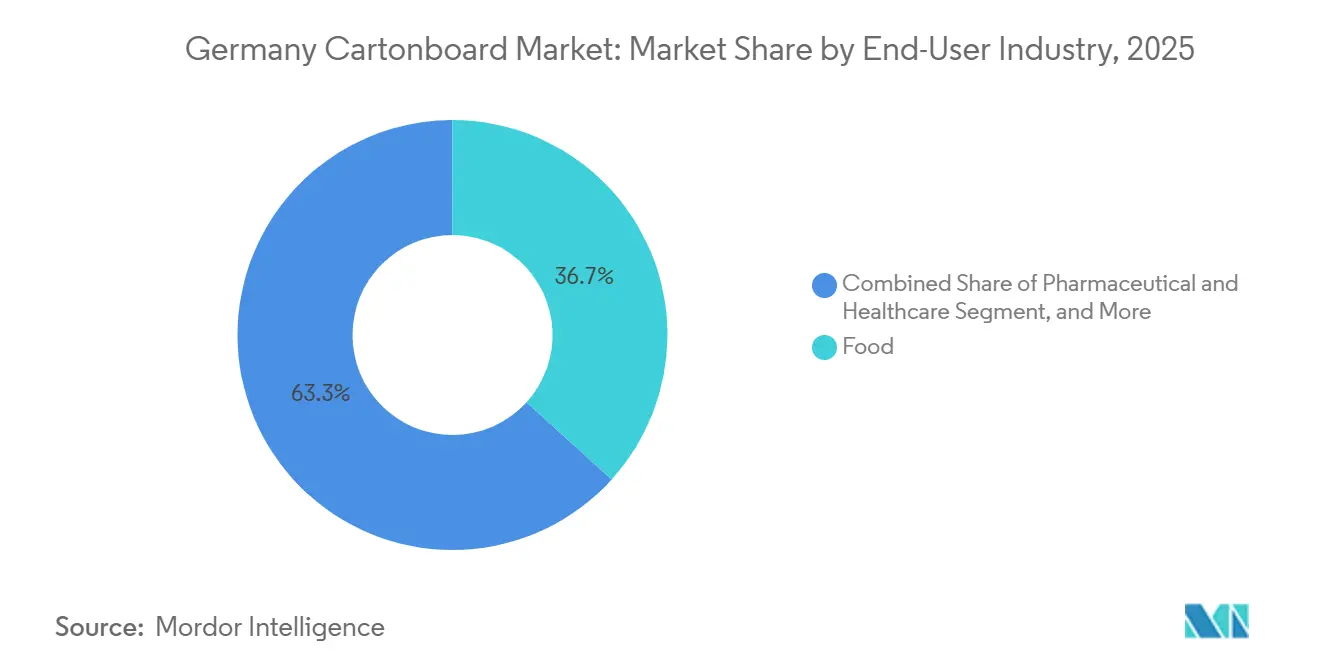

- 最終ユーザー産業別では、食品が2025年収益の46.21%を占め、化粧品・トイレタリーは2031年までに6.67%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツカートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PPWRが主導するリサイクル性を設計段階から組み込む取り組みの普及 | +1.5% | バイエルン州、バーデン=ヴュルテンベルク州、ライン・ルール地域の主要FMCG製造クラスターにおける早期利益を伴う全国規模 | 長期(4年以上) |

| 食品・飲料包装におけるプラスチックから繊維への転換 | +1.2% | 国規模、ドイツのブランドオーナーを通じてオーストリアおよびベネルクスへの波及 | 中期(2~4年) |

| 医薬品およびOTCカートン需要の底堅さ | +0.8% | バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州の全国医薬品製造拠点 | 長期(4年以上) |

| 棚での訴求力とコンプライアンスに対する折りたたみカートンの優位性 | +0.6% | 全国規模、プレミアム食品、化粧品、OTC小売クラスターに集中 | 中期(2~4年) |

| 純繊維設計を優遇するZSVR手数料インセンティブ | +0.4% | 全国規模、VerpackGおよびEU PPWRエコモジュレーション規則に整合 | 短期(2年以内) |

| バリアコーティングボードによるプラスチック窓およびフッ素化形態の代替 | +0.3% | 全国規模、食品接触および菓子用途における早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

PPWRが主導するリサイクル性を設計段階から組み込む取り組みの普及

PPWRは2025年2月に発効し、2026年8月にその中核的な運用段階に移行します。これにより、EU市場に投入される包装は、調和されたリサイクル性分類および適合要件とより明確に整合する必要があります。[1]欧州連合、「包装および包装廃棄物に関する欧州議会および理事会の規則(EU)2025/40」、欧州連合官報、eur-lex.europa.eu ドイツでは、中央包装登録機関(Zentrale Stelle Verpackungsregister)とVerpackGの枠組みが、生産者、コンバーター、ブランドオーナーに対して登録、データ報告、リサイクル性評価のための明確な経路をすでに提供しているため、この要件は確立されたコンプライアンスシステムの上に課されることになります。[2]中央包装登録機関(Zentrale Stelle Verpackungsregister)、「ZSVRカタログに関する基本情報」、包装登録機関、verpackungsregister.org 調達行動はすでに2026年8月のマイルストーンに先立って変化しており、ブランドオーナーはリサイクル性、モノマテリアル構造、および厳格な規制審査に耐えうる文書化に関する入札仕様を厳格化しています。この変化により、繊維系包装は材料の競合が少ない状態で設計とリサイクル性の両要件を満たすことができるため、紙・プラスチック・アルミ箔複合構造に対するカートンボードの優位性が高まります。また、認証済みリサイクル可能なポートフォリオと、グレード、コーティング、コンバーティング工程全体にわたるより明確なトレーサビリティを提供できる製紙工場の地位も向上します。これらの宣言が日常的な包装ガバナンスの一部となるにつれ、ドイツカートンボード市場は単純な数量代替ではなく、より高仕様の需要へと移行しています。

食品・飲料包装におけるプラスチックから繊維への転換

ドイツの食品・飲料包装におけるプラスチック代替は、小売業者の要求、消費者の期待、EU整合の包装規則がすべてリサイクル可能な繊維形態を指向しているため、より強い勢いでんでいます。食品小売における大規模なプライベートブランドプログラムがこの転換に規模をもたらしており、単一の再設計決定がプラスチック多用形態から折りたたみ箱用ボード、フードサービスボード、バリアコーティングカートンボードへと相当量の包装を移行させることができます。食品接触への転換にはコーティングと構造が必要であり、製品安全性を維持しながらリサイクル性の主張を支持する必要があるため、技術的な閾値がサプライヤーに対して高まり、商業的な影響はトン数だけにとどまりません。これが、ドイツカートンボード市場が食品包装内で低付加価値の代替数量を追加するだけでなく、より大きなプレミアム層を獲得している理由です。HenkelとMM Board and Paperは2025年にこの方向性を示し、TOPCOLOR® BARRIER AROMを使用した100%カートンボードソリューションでブリスターパックを代替し、そのパックはドイツ包装賞2025を受賞しました。食品が2025年収益の46.21%を占めているため、この最終用途における継続的な再設計活動は、ドイツカートンボード市場にコーティングおよび製品開発のための大きく持続的なプラットフォームを提供しています。

医薬品およびOTCカートン需要の底堅さ

ドイツの医薬品基盤は、医薬品包装の数量が短期的な消費者心理よりも規制、患者ニーズ、製品供給可能性と密接に結びついているため、ドイツカートンボード市場に安定した需要源を提供しています。この分野でのカートン使用は、シリアライゼーション、改ざん防止、ラベリング規律、および規制された医療包装に求められる高い文書化基準によって構造的に支えられています。より活発な成長層はOTCカテゴリーであり、セルフケア需要、より広い製品ラインナップ、短い生産ロットが、アートワークと情報密度の頻繁な変更に対応できる印刷カートンの需要を高めています。これは、表面の一貫性、清潔さ、信頼性の高いコンバーティング性能を持つ基材を優遇するものであり、ソリッドブリーチドボードがいくつかのヘルスケア関連用途で支持を得ている理由です。この分野のコンバーターは、単純な価格競争ではなくコンプライアンス実行を中心に構築された検証済みの操業プロセス、強固な品質システム、および顧客の信頼を必要とするため、参入障壁も依然として高い水準にあります。規制主導の安定性と仕様アップグレードのこの組み合わせが、医薬品とOTCをドイツカートンボード市場において最も信頼性の高い需要の柱の一つとして維持しています。

棚での訴求力とコンプライアンスに対する折りたたみカートンの優位性

折りたたみカートンは、コンプライアンスとコミュニケーションの要件を満たしながら、密度の高い小売カテゴリー全体でブランドに視認性の高い実用的な包装面を提供するという2つのニーズを同時に満たすため、依然として中心的な存在です。食品、化粧品、OTC製品では、ブランドオーナーがより多くの情報を伝達でき、新製品発売に迅速に対応でき、棚上または直接消費者向け配送においてプレミアムな外観を維持できる包装を必要としているため、これは重要です。コーティングされたカートンボードは、より優れた印刷精度、クリーンな色再現性、およびリサイクル性の低い材料の組み合わせに移行することなく製品を際立たせるフィニッシング技術との互換性を通じて、これらのニーズを支援します。MMグループの美容包装の取り組みは、触感印刷とフィニッシングがプレミアムプレゼンテーションとより迅速な商業サイクルを支援するためにより積極的に活用されていることを示しました。同時に、ドイツのMindeststandard 2025は、包装構造においてリサイクル不可能な窓や問題のある装飾要素を抑制することで、コンバーターへの設計圧力を強化しています。電子商取引の出荷が剛性、耐久性、プレゼンテーションに関する新たな要件を追加するにつれ、ドイツカートンボード市場はより高いキャリパーとより優れた性能を持つカートン形態への引き寄せを続けています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーおよび回収繊維コストの変動性 | -1.2% | 全国規模、ライン・ルールおよびハンブルクのガス依存型古紙繊維製紙工場クラスターにおける高い露出 | 短期(2年以内) |

| 欧州カートンボードの過剰生産能力と輸入圧力 | -1.0% | 全国規模および西欧、特に新たなスカンジナビア生産能力を持つ新鮮繊維グレード | 中期(2~4年) |

| 使い捨て包装の成長を制限する再利用可能フードサービス規則 | -0.5% | 全国規模、EU使い捨てプラスチック指令の施行圧力下にある都市部 | 短期(2年以内) |

| バリア再調合および再認定コスト | -0.3% | 全国規模、食品接触および医薬品コンバーティング事業に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギーおよび回収繊維コストの変動性

エネルギーの変動性は、製紙工場が燃料、輸送、投入コストが急速かつ不均等に変動しうる環境で依然として操業しているため、2026年のドイツカートンボード市場にとって最も直接的なコストリスクであり続けています。Mayr-Melnhofは2026年4月の業績更新において、大幅に高いエネルギー、輸送、化学品コストが利益率圧縮の主な要因であり、経営陣はこれらの圧力が2026年3月以降顕著になったと述べました。古紙繊維グレードは、そのエコノミクスがエネルギー集約的な処理と古紙価格の変動に対してより敏感であるため、特に影響を受けやすい状況にあります。ドイツの強固な収集・回収システムはサプライチェーンを活性化させるのに役立っていますが、その同じ集中性が、回収繊維のコスト変動を生産者がむ以上に速く製紙工場に波及させる可能性があります。コジェネレーション設備、バイオマスシステム、または電力購入契約を持つ事業者は突然のコスト変動を吸収するのに有利な立場にありますが、それらの投資は販売価格が圧力下にある時期に資本を必要とします。その結果、ドイツカートンボード市場が現在のコストサイクルを通過するにつれ、利益率を守ることができるサプライヤーと柔軟性が低下するサプライヤーとの間の分断がより鮮明になっています。

欧州カートンボードの過剰生産能力と輸入圧力

欧州の供給状況は依然として困難であり、ドイツカートンボード市場は新鮮繊維生産能力の追加と積極的なオファーが国内価格設定に迅速に流入しうる広域地域システムの中に位置しているためです。ドイツが主要消費市場と貿易ハブの両方としての地位を持つことは、欧州ボード供給のいかなる不均衡も、特により標準化されたグレードにおいて、地域交渉に迅速に反映されることを意味します。Mayr-Melnhofは2025年のカートンボード状況を持続的に弱く、構造的な過剰生産能力に特徴づけられると述べ、新鮮繊維グレードは新規供給、低迷した需要、アジアの生産者からのオファーによる下方価格圧力にさらされていると指摘しました。この環境は、コスト構造が垂直統合、技術的差別化、または専門ビジネスのより強いミックスによって保護されていない製紙工場とコンバーターに最大の負担をかけます。Smurfit Westrockが資産最適化の一環として2025年にドイツの2つのコンバーティングサイトの恒久的閉鎖に関する協議を開始したと述べたことから、圧力はサプライチェーンのさらに下流にも見られます。地域の需給がより良いバランスに戻るまで、ドイツカートンボード市場は最終用途需要が堅調な場合でも価格規律を維持する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:折りたたみ箱用ボードが市場を牽引し、ソリッドブリーチドボードが加速

折りたたみ箱用ボードは2025年にドイツカートンボード市場シェアの38.13%を占め、国内のカートンボードミックスにおける最大の製品グレードとしての地位を維持しました。その優位性は、剛性、印刷適性、リサイクル性がすべて実用的な形態で機能する必要がある食品小売、医薬品二次包装、プレミアム消費財にわたる幅広い適合性から生まれています。この操業上のバランスはドイツにおいて重要であり、多くのコンバーターが高速ラインを稼働させており、パック品質やプレゼンテーションを損なうことなく効率的なスループットを支援する基材を必要としているためです。白裏張りチップボードも食品外装包装および低プレミアム消費財において重要であり続けていますが、古紙繊維グレードがエネルギー連動コスト変動により大きく露出しているため、その2026年のエコノミクスはより大きな負担を受けています。

ソリッドブリーチドボードは最も成長の速いグレードであり、2026年から2031年にかけて7.53%のCAGRが予測されており、ドイツカートンボード市場規模のこの部分は、よりクリーンな覚的性能と強力な衛生ポジショニングを必要とする化粧品およびOTCヘルスケア用途によって押し上げられています。より明るい表面、より均一な印刷結果、より厳格な製品保護を求めるブランドオーナーは、古紙代替品が一貫した仕上がりを提供できない場合、選択した包装をSBBおよびその他のプレミアム新鮮繊維グレードへと着実に移行させています。液体包装ボードとフードサービスボードは規模的には限定的ですが、飲料および食品接触包装がバリア性能を必要としながらも繊維系設計へとさらに移行するにつれ、両者とも恩恵を受けます。ソリッドアンブリーチドボードは食品安全用途とクラフトスタイルのプレミアムポジショニングを中心とし小さなニッチに対応しており、そのシェアが折りたたみ箱用ボードやSBBよりも限定的であっても、その役割は安定しています。グレード全体の状況において、ドイツカートンボード市場は文書化されたリサイクル性とバリアの信頼性にますます重点を置いており、これにより検証済みリサイクル可能なポートフォリオとより明確な技術文書を持つサプライヤーの地位が向上しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:折りたたみカートンが支配し、液体包装が漸進的成長を牽引

折りたたみカートンは2025年に収益の48.41%を占め、ドイツカートンボード市場における最大の包装形態となり、主要な最終用途カテゴリー全体での中心的な役割を確認しました。その優位性は一時的なサイクルではなく日常的な操業ニーズに根ざしており、医薬品、食品小売、化粧品はすべて、速度、コミュニケーションスペース、コンプライアンス対応設計を組み合わせることができるカートン構造に依存しているためです。医薬品では、包装が密度の高い情報と安全なプレゼンテーションに対応する必要があるため、カートン使用は堅調を維持しており、食品小売ではプラスチックからの移行が繊維系カートンへの外装包装需要をさらに引き寄せています。ドイツのMindeststandard 2025は、進化する規則の下でリサイクル性の実証をより困難にするリサイクル不可能な窓やその他の特徴から包装設計を遠ざけることで、この軌道を支援しています。

液体包装は最も成長の速い形態であり、2026年から2031年にかけて5.45%のCAGRが予測されており、ドイツカートンボード市場規模のこの部分は従来の乳製品およびジュース用途を超えた飲料の多様化によって支えられています。植物性飲料や機能性飲料の成長が液体カートンをより多くの棚に拡大させており、コンバーターに無菌および冷蔵包装開発のより広い事例を提供しています。ドイツはまた液体カートンの確立されたリサイクル基盤から恩恵を受けており、Elopakはドイツ市場向けに年間約18万トンの液体カートンが生産されていると指しており、これにより形態の操業上の信頼性が強化されています。スリーブおよびトレイ形態は小売対応包装および一部のフードサービス用途において引き続き関連性を持ちますが、カップおよび関連する使い捨てフードサービス構造は、PPWRの下で再利用規定が形態のエコノミクスをより直接的に形成し始める近期において、より厳しい上限に直面しています。これにより、ドイツカートンボード産業は折りたたみカートンにおける安定した形態基盤と、液体包装における小規模ながら着実に強化される拡大経路を持つことになります。

最終ユーザー産業別:食品が市場の半分を占め、化粧品が他のすべてのセグメントを上回る成長

食品は2025年収益の46.21%を占め、ドイツカートンボード市場における最大の最終ユーザーカテゴリーとなり、需要の構造的基盤としての役割を確認しました。このセグメントの規模は、ドイツの大規模な食品製造基盤、密度の高い小売構造、および常温、冷凍、冷蔵製品全体にわたる紙系外装包装への安定したニーズを反映しています。飲料、医薬品・ヘルスケア、タバコは非常に異なる需要パターンに従っており、飲料は液体包装の採用とともに増加し、医薬品は規制とOTC拡大によって支えられ、タバコは包装規則が依然としてカートン使用を一部維持しているにもかかわらず数量が縮小し続けています。食品はそのシェアを超えた重要性を持っており、包装の再調合がラミネートや硬質プラスチックからモノマテリアル繊維構造への需要を移行させることができる主要な場であり、それがボードミックスとコーティングニーズに反映されるためです。

化粧品・トイレタリーは最も成長の速い最終ユーザーセグメントであり、2026年から2031年にかけて6.67%のCAGRが予測されており、ドイツカートンボード市場規模のこの部分は、カートンが保護包装と同様にプレミアムコミュニケーション面として使用されているため、より速く拡大しています。このカテゴリーのブランドは、単一の紙系形態で高光沢印刷、エンボス加工、触感効果、および目に見えるリサイクル性の主張を支援できるソリッドブリーチドボードとプレミアムコーティング折りたたみ箱用ボードへと移行しています。MMグループの美容包装の取り組みは、触感印刷とフィニッシングが迅速なリードタイムと強力な棚での視認性を必要とするプレミアム製品にとって商業的に重要になっていることを強調しました。玩具、アパレル、自動車アフターマーケット、家庭用品、電気製品、フードサービスを含むその他の最終ユーザー産業クラスターは、ドイツカートンボード産業により広い基盤を提供し、単一の裁量的需要ストリームへの依存を低減します。この幅広い用途の広がりは、ドイツカートンボード産業が縮小するカテゴリーの弱さを吸収しながら、そのミックスをより高付加価値の包装プログラムへと移行させるのに役立っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツは欧州繊維包装システムにおいて中心的な位置を占めており、ドイツカートンボード市場はその役割を、大規模な国内需要、高度なコンバーティング能力、および多くの近隣国よりも強固な規制対応力の組み合わせを通じて反映しています。需要は医薬品、食品、化粧品によって大きく形成されており、これらが合わさって主要なボードグレード全体にわたる密度の高い仕様主導の包装ニーズを生み出しています。ドイツのVerpackGシステムとLUCID包装登録機関は、市場参加者に登録、報告、コンプライアンス管理のための確立された経路を提供しており、リサイクル可能な包装採用に関する操業上の摩擦を低減しています。PPWRが2026年8月にその中核的な運用段階に入るにあたり、ドイツの既存システムはより広いEU整合の包装施行のための実用的な基盤として機能するのに適した位置にあります。産業的な深みと制度的な準備のこの組み合わせが、ドイツカートンボード市場に規制変化を商業的に関連するボード需要に転換するより強い能力を与えています。

最終用途の集中と生産パターンがドイツ全土に均等に分布していないため、国内の地域差は依然として重要です。バーデン=ヴュルテンベルク州とバイエルン州は医薬品および化粧品製造において際立っており、より高付加価値のSBBおよびプレミアム折りたたみ箱用ボードグレードへの強い需要を支えています。ライン・ルールは食品小売包装のコンバーティングと、ドイツ最大の小売およびFMCG流通チャネルへの効率的な供給を必要とする大量操業において引き続き重要です。これにより、ドイツカートンボード市場はプレミアム新鮮繊維需要がヘルスケアおよび美容クラスターでより顕著であり、古紙繊維グレードが大量主流プログラムにより深く組み込まれているという地域的な分断を持つことになります。また、主要なブランドオーナーが1つの地域で開始した包装再設計が、全国のコンバーティングネットワークを通じて迅速に波及し、より広いレベルで購買パターンを再形成できることも意味しています。

貿易フローは別の側面を加えており、ドイツカートンボード市場は欧州ボード供給と価格設定の動向に大きく露出しているためです。北欧の生産者からの新鮮繊維輸入は折りたたみ箱用ボードや液体包装ボードなどのカテゴリーにおける競争激度を高め、地域生産能力が高い場合に国内価格設定を規律下に置きます。ドイツのコンバーティング基盤はまた、より高付加価値のカートン構造を近隣の西欧市場に輸出しており、価格だけでなく技術的性能、印刷品質、コンプライアンス実行を通じて競争するサプライヤーを支援しています。その光学的分別・回収能力は繊維包装のリサイクル性の根拠を強化しており、適合宣言がEU全体の包装ガバナンスのより目に見える部分となるにつれ、これはさらに重要になっています。

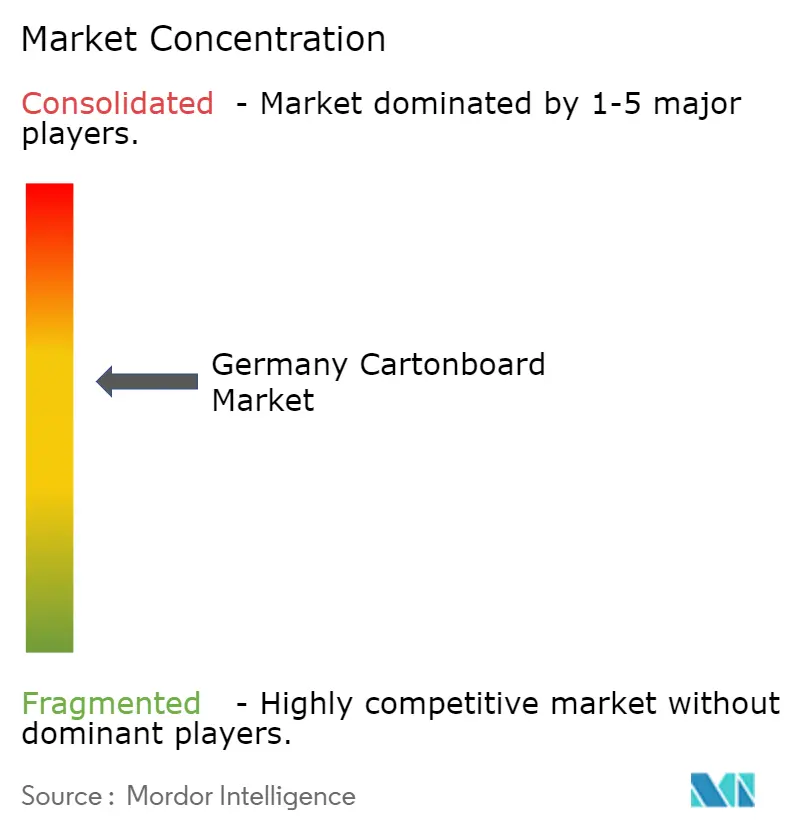

競争環境

ドイツカートンボード市場はボード供給レベルでは中程度に集中しており、比較的少数の欧州生産者国内の製紙工場グレード需要の多くを担い、コンバーティング層はより分散しています。Mayr-Melnhof Karton、Metsä Board、Stora Enso、Billerud、Holmen、RDM Groupがドイツに販売される折りたたみ箱用ボード、ソリッドブリーチドボード、その他のグレード全体の供給環境の多くを形成しています。競争はますます、基本的な生産能力だけでなく、認証済みリサイクル性、バリア機能性、印刷面性能、および文書化とコンプライアンス要件を通じて顧客を支援する能力によって定義されています。統合製紙工場システムを持つ生産者は、顧客が材料性能とリサイクル性の主張が単一の包装構造内で共存できることの証明を求める場合に優位性を持ちます。これにより、ドイツカートンボード市場は見出し需要成長が安定して広範囲にわたる場合でも競争力を維持しています。

主要サプライヤーは、無差別な数量成長よりも品質、コスト規律、プレミアムポジショニングを目指した的を絞った戦略的動きで対応しています。Mayr-Melnhofは、Fit-For-Futureプログラムが欧州ネットワーク全体で固定費削減、効率向上、コスト構造の調和を推進していると述べており、これは利益率管理が売上拡大と同様に重要な時期に適合しています。Metsä Boardは2026年から2030年のLead the Pack戦略を2028年末までにEBITDAを2億ユーロ改善するという目標とともに発表し、第2フェーズはドイツのプレミアム需要と整合するブランド強化消費者包装ソリューションの成長に焦点を当てています。[3]Metsä Board Corporation、「Metsä Boardの変革が進展、2026年1月~3月の比較可能なEBITDAは1,700万ユーロ」、Metsä Group、metsagroup.com Billerudもソリッドブリーチドボード生産能力に向けたEvolutionプログラム投資を継続しており、プレミアム新鮮繊維グレードがサプライヤーの投資アジェンダで依然として高い位置にあることを示しています。[4]Billerud AB、「課題のある利益率の中での段階的な数量増加:2026年1月~3月中間報告」、Billerud、billerud.com これらの例は、ドイツカートンボード市場がコモディティ露出だけに依存するのではなく、より高付加価値のポジションを守ることができる企業を評価していることを示しています。

コンバーティングレベルでは、医薬品およびプレミアムFMCG包装の専門プレイヤーは、自動化、シリアライゼーション能力、装飾技術、および認証が信頼できるサプライヤーの範囲を狭めるため、利益率を守るより大きな余地を持っています。これは特に、顧客が改ざん防止形態、短ロットの柔軟性、またはリサイクル性の主張を弱めることなく提供されるプレミアムな視覚効果を必要とする場合に関連しています。

ドイツカートンボード産業のリーダー企業

Mayr-Melnhof Karton Aktiengesellschaft

Metsä Board Corporation

Stora Enso Oyj

RDM Group S.p.A.

Holmen AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Mayr-Melnhof Kartonは2026年第1四半期の調整後EBITDAが1億410万ユーロ(1億1,760万米ドル)と報告し、2025年第1四半期比12.7%の減少となりました。この不足は主に2026年3月以降の中東地政学的緊張に起因するエネルギー、輸送、化学品コストの大幅な上昇によるものとし、Fit-For-Futureプログラムは同時に計画を上回る固定費削減と効率向上の進展をもたらしました。

- 2026年3月:Metsä Board Corporationは2026年から2030年の「Lead the Pack」戦略を発表し、コスト削減と収益性向上プログラムを通じて2028年末までにEBITDAを2億ユーロ(2億2,600万米ドル)改善することを目標としており、戦略の第2フェーズはブランド強化消費者包装ソリューションの成長に焦点を当て、ドイツ市場向けプレミアム折りたたみ箱用ボードにおけるMetsä Boardのポジショニングを強化しています。

- 2025年9月:Koehler Paperはニュルンベルクで開催されたFachpack 2025において、高光沢表面とフレックスクラック耐性を持つ紙包装材料NexPlus® Seal Coatを発売しました。この製品により、ブランドはPPWRのリサイクル性要件を満たしながらプラスチックと同等の美観を持つ紙包装を指定することができます。

ドイツカートンボード市場レポートの範囲

ドイツカートンボード市場は、包装用カートンボード材料の生産、流通、および用途を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用ボード、白裏張りチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、折りたたみカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含むさまざまな包装形態に使用されています。リサイクル性、印刷適性、持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

ドイツカートンボード市場は、製品グレード(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用ボード、白裏張りチップボード、液体包装ボード、フードサービスボード)、包装形態(折りたたみカートン、液体包装、スリーブおよびトレイ、その他の包装形態)、最終ユーザー産業(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品、その他の最終ユーザー産業)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| 折りたたみ箱用ボード |

| 白裏張りチップボード |

| 液体包装ボード |

| フードサービスボード |

| 折りたたみカートン |

| 液体包装 |

| スリーブおよびトレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| 折りたたみ箱用ボード | |

| 白裏張りチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | 折りたたみカートン |

| 液体包装 | |

| スリーブおよびトレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| 最終ユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

レポートで回答される主要な質問

2031年までのドイツカートンボード需要の規模見通しは?

ドイツカートンボード市場は2025年に20億1,000万米ドルと評価され、2026年に21億米ドルに達し、4.60%のCAGRで2031年までに26億3,000万米ドルに達すると予測されています。

ドイツで需要をリードする製品グレードはどれですか?

折りたたみ箱用ボードは2025年に38.13%の収益シェアで製品グレード需要をリードしており、食品、医薬品、プレミアム消費財の包装ニーズに適合しているためです。

ドイツで最も成長の速いカートンボードグレードはどれですか?

ソリッドブリーチドボードは2026年から2031年にかけて7.53%のCAGRで成長すると予測されており、印刷品質と衛生性能を必要とする化粧品およびOTCヘルスケア用途によって支えられています。

なぜ折りたたみカートンはドイツで依然として主要な包装形態なのですか?

折りたたみカートンは2025年収益の48.41%を占めており、コンプライアンス、印刷面積、コンバーティング効率がすべて重要な食品、医薬品、化粧品全体で主要な形態であり続けているためです。

最も速く拡大している最終ユーザーセグメントはどれですか?

化粧品・トイレタリーは最も成長の速い最終ユーザーセグメントであり、プレミアム化とリサイクル可能なモノマテリアル包装のアップグレードに牽引されて2031年までに6.67%のCAGRを示しています。

2026年にサプライヤーの利益率に影響を与える主なリスクは何ですか?

主なリスクはエネルギーおよび回収繊維コストの変動性と、地域的な過剰生産能力および輸入圧力であり、需要が成長している中でも価格環境を厳しい状態に保っています。

最終更新日: