イタリア カートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2026) | 1.76 十億米ドル |

| 市場規模 (2031) | 2.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.63% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア カートンボード市場分析

イタリア カートンボード市場規模は、2025年の16億5,000万米ドルから2026年には17億6,000万米ドルに拡大し、2031年までに24億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.63%で成長すると予測されます。成長は、包装・包装廃棄物規制の早期効果によって支えられており、同規制は包装設計をリサイクル可能な繊維系フォーマットへと誘導し、リサイクルが困難な多層プラスチックから離れる方向に作用しています。イタリアは、大規模な包装生産国であると同時に高品質な加工カートンの輸出国でもあるという立場から恩恵を受けており、国内コンバーターはヨーロッパの多くの同業他社よりも広い顧客基盤を持っています。食品加工、製薬、高級消費財はいずれも高品質な印刷カートンと強力な仕上げ・コンプライアンス基準を必要とするため、需要は比較的安定しています。こうした組み合わせにより、イタリア カートンボード市場はコモディティ色の強い包装カテゴリーよりも価値を維持しやすい状況にあります。競争環境は引き続き活発で、一方ではヨーロッパのボード過剰生産能力によるマージン圧力があり、他方ではプレミアム包装、紙系バリア材、規制主導の再設計案件において明確な機会が存在しています。

主要レポートのポイント

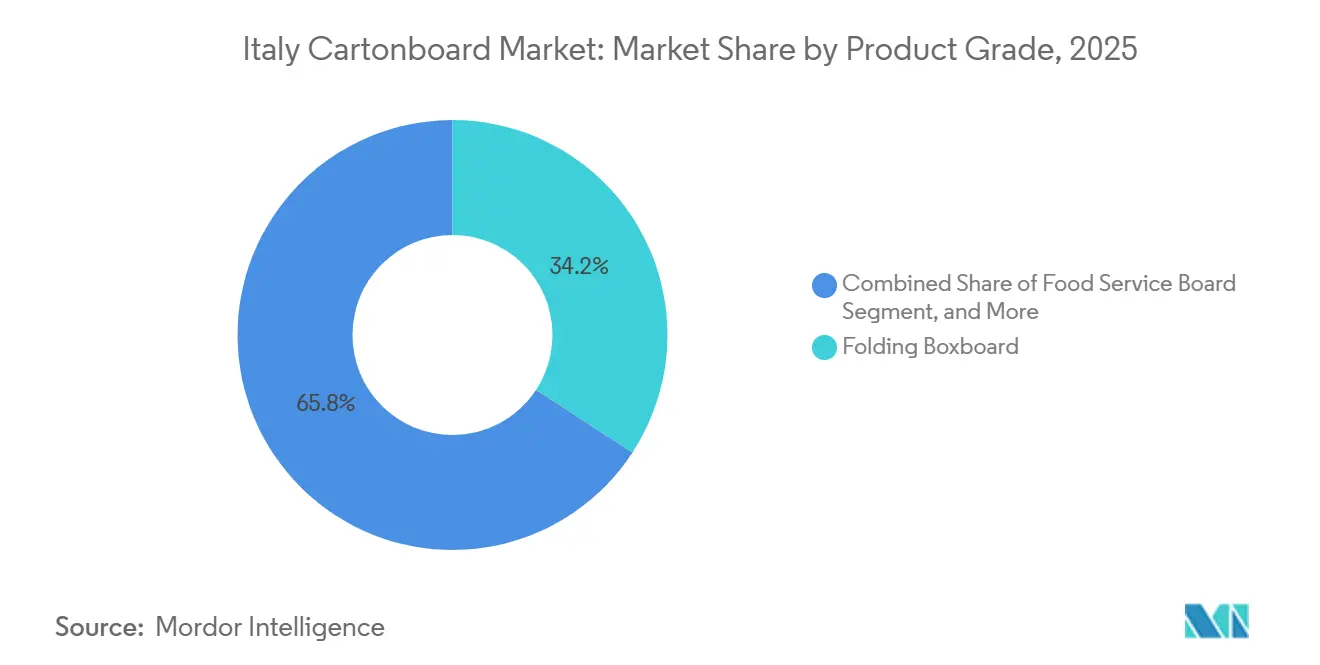

- 製品グレード別では、折りたたみ箱用ボードが2025年のイタリア カートンボード市場シェアの34.21%を占めました。

- 包装形態別では、液体包装セグメントのイタリア カートンボード市場規模は2031年にかけて年平均成長率6.97%で拡大する見込みです。

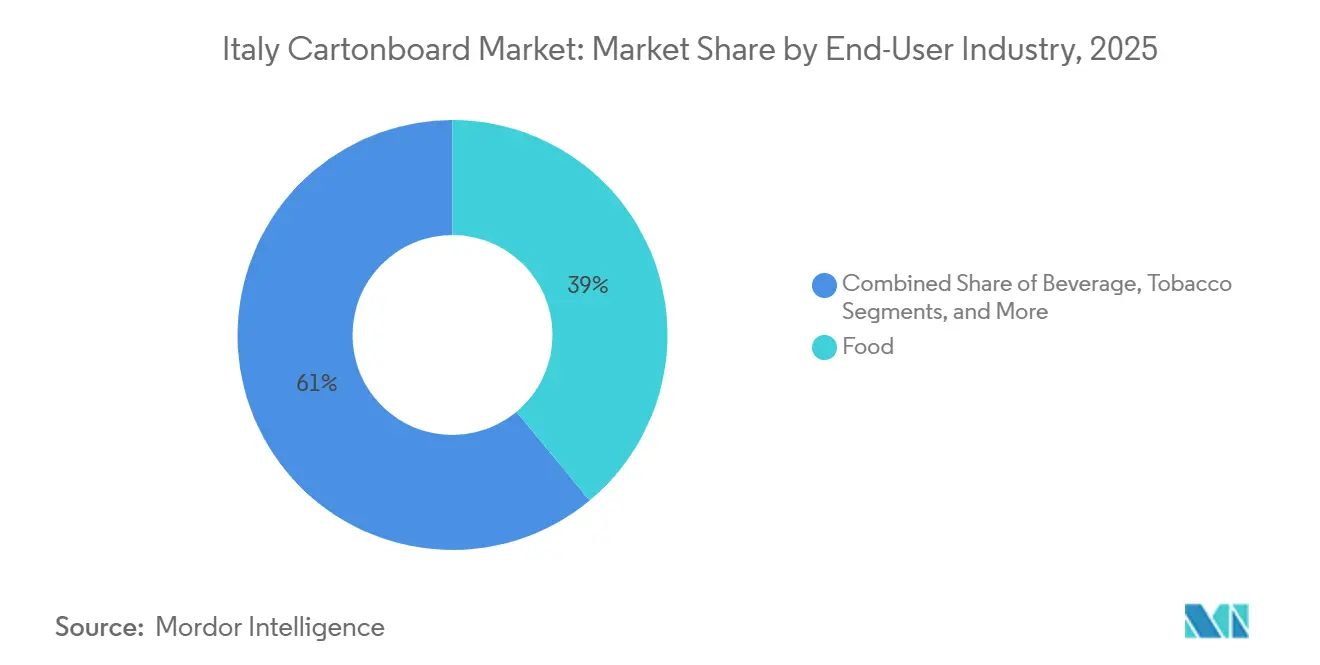

- エンドユーザー産業別では、食品が2025年のイタリア カートンボード市場シェアの38.97%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア カートンボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者向け包装におけるプラスチックから紙への代替 | +2.1% | 全国規模、特にロンバルディア州、エミリア=ロマーニャ州、ヴェネト州の産業クラスターで最も活発な転換活動 | 短期(2年以内) |

| PPWR主導の包装再設計と空間削減 | +1.4% | 全国規模、コンプライアンス負担はEU域内越境取引を持つ北イタリアの輸出業者に集中 | 中期(2〜4年) |

| 食品・美容・OTC包装のプレミアム化 | +1.0% | 全国規模、ミラノ周辺の化粧品およびOTC医薬品包装回廊で不均衡な利益 | 中期(2〜4年) |

| イタリアの高い紙・ボードリサイクル実績 | +0.6% | 全国規模、リサイクルのリーダーシップは北イタリアおよび中部イタリアに集中し、南イタリアのコンバーターの再生繊維へのアクセスを支援 | 長期(4年以上) |

| リテールレディおよびシェルフレディカートン需要 | +0.5% | 全国規模、北イタリアの主要食料品チェーンの物流拠点での早期採用 | 短期(2年以内) |

| PFASフリーおよびより簡素な食品接触バリア構造 | +0.4% | 全国規模、2026年8月12日から適用されるEU PPWR第5条のPFAS規制がEU市場の全食品接触包装に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者向け包装におけるプラスチックから紙への代替

プラスチックから紙への代替は、イタリア カートンボード市場における最も強力な近期需要ドライバーであり続けています。PPWRは2025年2月に発効し、2026年8月12日から広く適用されることになっており、リサイクル可能な繊維系フォーマットを多くのプラスチック代替品よりも新しいEU包装フレームワーの下で位置づけやすくしています。[1]欧州委員会、「包装・包装廃棄物規制(PPWR)」、欧州委員会、environment.ec.europa.eu 消費者の意識も同じ方向に動いており、Pro Cartonが2025年に報告したところによると、5ヵ国のヨーロッパ成人回答者の89%がプラスチック包装よりもカートンボードを好み、イタリアとドイツの回答者は持続可能な包装に対してより多くの費用を支払う意欲が最も高い部類に入っていました。[2]Pro Carton、「Pro Carton消費者調査レポート2025」、Pro Carton、procarton.com この変化が重要なのは、需要がもはや段ボール輸送箱に限定されず、冷凍食品、化粧品、その他の店頭向け消費財の折りたたみカートンへと深く浸透しているためです。コンバーターがかつてプラスチックブリスターや軟包装フォーマットが主流だった用途で軽量コーティンググレードを機能させるにつれ、イタリア カートンボード市場は数量と価値の両面で機会を獲得しています。この効果は、ブランドオーナーが同一パッケージにリサイクル性、印刷品質、プレミアムな外観を必要とする場合に最も強く現れます。

PPWR主導の包装再設計と空間削減

PPWR主導の再設計は、単純な素材代替を超えて、イタリア カートンボード市場に第二の需要層を生み出しています。同規制は包装設計と廃棄物削減に関するEU共通ルールを導入し、ブランドオーナーに対して2026年8月の適用日前に消費者向けパッケージの空間削減と構造の見直しを促しています。イタリアの輸出志向の食品・製薬コンバーターにとって、この圧力は特に重要です。なぜなら、非準拠の設計はEU単一市場全体へのアクセスを制限する可能性があるからです。これにより、基本重量とパック寸法を削減しながらパック強度を維持できる、軽量でありながら剛性の高い折りたたみ箱用ボードグレードへの需要が高まっています。また、顧客が再設計作業を少ない混乱で進めるための支援を求めるようになっているため、より深い設計・試験・文書化能力を持つコンバーターが有利になります。実際、イタリア カートンボード市場はボード需要の増加だけでなく、より高仕様グレードや高度に設計されたパッケージへのシフトからも恩恵を受けています。

食品・美容・OTC包装のプレミアム化

イタリアは高級食品、美容、市販薬ヘルスケアブランドの強固な基盤を持つため、プレミアム化はタリア カートンボード市場における価値成長を引き続き支えています。これらのカテゴリーは包装の外観、印刷品質、エンボス加工性能、クリーンな二次カートン構造に大きく依存しており、カートンボードの1トン当たりの価値を高めています。Palladio Groupは2026年4月、Braccoとともに、ヘルスケア製品向けの化石由来構造に代わるカートンボードの代替品を実証した科学的根拠に基づく医薬品包装事例を発表しました。この事例が重要なのは、イタリアにおけるプレミアム化が単に高級な美観だけでなく、検証とコンプライアンスが重要な規制対象のヘルスケア包装にも及んでいることを示しているためです。より多くのブランドが持続可能性目標とより強力な店頭展示を組み合わせるにつれ、需要はコーティング特殊ボードとより高品質な加工へとシフトしています。これにより、イタリア カートンボード市場は主に価格で競争する包装カテゴリーよりも高い回復力を維持しています。

イタリアの高い紙・ボードリサイクル実績

イタリアのリサイクルシステムは、イタリア カートンボード市場に持続的な操業上の優位性をもたらしています。Comiecoは2024年に紙・ボードの分別収集量が380万トンに達し、前年比3.5%増加したと報告しており、セルロース系包装のリサイクル率は92.5%に達しました。[3]Comieco、「イタリアにおける紙・段ボールの分別収集とリサイクルに関する第30回年次報告書」、Comieco、comieco.org この実績はすでに紙・ボード包装廃棄物に関するEUの2030年目標である85%を上回っており、イタリアのコンバーターは多くの同業他社よりも強固な立場からPPWR移行期に入ったことを意味します。信頼性の高い収集・回収は再生繊維へのアクセスを改善し、顧客や規制当局に対して再生材含有量の主張を証明するための移行コストを削減します。これは再生ボードユーザーを直接支援するとともに、迅速な包装改革を必要とするブランドオーナーにとって実用的なコンプライアンス手段としてのカートンボードの信頼性を高めます。長期的には、この優位性がイタリア カートンボード市場が他のEU諸国のコンバーターに流れる可能性のある再設計案件をより効果的に獲得するのに役立つはずです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンパルプおよび電力コストの変動 | -1.5% | 全国規模、エネルギーコスト格差は北イタリアおよび北東イタリアの製紙工場で最も深刻で、ガス連動型電力はヨーロッパ平均を30〜40%上回る | 短期(2年以内) |

| プスチックおよび代替液体包装フォーマットとの競争 | -0.8% | 全国規模、従来のプスチックフィルムおよび多層カートンフォーマットは南イタリアの乳製品・飲料セクターで最も根強い | 中期(2〜4年) |

| 中小企業向けPPWR文書化・適合負担 | -0.4% | 全国規模、コンプライアンス負担はヴェネト州およびトスカーナ州の産業地区の中小規模コンバーターに不均衡に影響 | 中期(2〜4年) |

| PFASおよびBPA変更後の食品接触改革と試験コスト | -0.2% | 全国規模、試験コスト負担は特殊フードサービスボードおよび食品接触折りたたみカートン生産者に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バージンパルプおよび電力コストの変動

コストの変動は、イタリア カートンボード市場における最も明確な操業上の抑制要因であり続けています。Mayr-Melnhofは2026年第1四半期の取引状況報告において、中東情勢の最近の緊張が2026年3月以降、エネルギー、輸送、化学品への圧力を高めたと述べました。[4]Mayr-Melnhof Group、「2026年第1四半期のMM取引状況報告」、EQS News、eqs-news.com 同社は2026年4月の投資家向けプレゼンテーションでも、市場の低迷と構造的な過剰生産能力が続いていると述べており、これは生産者がコスト上昇をサプライチェーンに転嫁する余地が限られており、転嫁すれば数量損失のリスクがあることを意味します。この組み合わせは、バージン繊維および再生ボード生産者の双方にとって困難な環境を生み出しています。製紙工場はコストを回収する必要がある一方、コンバーターは依然として価格に非常に敏感です。主要な再生ボードプレイヤーにおける財務的ストレスも慎重姿勢を強めており、RDMは生産と納品が通常通り継続されているにもかかわらず、2026年3月にフォーベアランス合意を締結しました。エネルギー、輸送、原材料の状況が安定するまで、イタリア カートンボード市場は潜在的な需要が健全であっても、マージン圧力に直面し続けるでしょう。

プラスチックおよび代替液体包装フォーマットとの競争

代替包装フォーマットは、イタリア カートンボード市場が用途全体でシェアを獲得するスピードを依然として制限しています。液体包装では紙系バリア材が進歩していますが、フレキシブルパウチ、バッグインボックスシステム、その他の非ボードフォーマットは一部の乳製品・飲料用途でコスト面の優位性を維持しています。SIGは2026年第1四半期の財務報告において、バッグインボックスおよびスパウトパウチの売上高が固定為替レートベースで5.7%減少したと報告しましたが、これらのフォーマットはヨーロッパの競争環境において依然として存在感を持っています。Elopakも2026年第1四半期の取引状況報告において、ヨーロッパでの消費の低迷と無菌ジュース需要の減少を指摘しており、長期的な包装シフトが好ましい方向にあっても液体カートンの数量が圧力を受ける可能性があることを示唆しています。これはイタリアにとって重要な問題です。なぜなら、中小規模の食品・飲料充填業者は、特に価格感応度の高い地域市場において、包装素材の好みよりも総充填コストを優先することがいからです。その結果、イタリア カートンボード市場は液体用途への浸透を続けていますが、紙系ソリューションがコストとライン効率の両面で代替フォーマットに匹敵するまで、そのペースは不均一なままでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:折りたたみ箱用ボードが主導し、液体包装ボードが急速に台頭

折りたたみ箱用ボードは2025年のイタリア カートンボード市場シェアの34.21%を占め、金額ベースで最大の製品グレードとなりました。その優位性は、食品、OTC医薬品、化粧品、タバコカートンにわたる幅広い用途から生まれており、これらの用途では剛性、印刷品質、表面仕上げが基本的な保護と同様に重要です。白裏張りチップボードは、再生繊維含有量とコスト管理が購買決定の中心となる量産パックおよびシェルフレディ小売フォーマットで引き続き重要な役割を果たしました。ソリッドブリーチドボードとソリッドアンブリーチドボードは、外観、強度、または特殊加工要件がより要求される高級ニッチ市場、特にプレミアムセグメントでの需要に応え続けました。

液体包装ボードのイタリア カートンボード市場規模は2031年にかけて年平均成長率7.31%で拡大する見込みで、製品グレードの中で最も速いペースです。Tetra PakがSterilgarda Alimentiとともに2026年4月に行ったローンチは、紙系バリア技術が商業用無菌カートンに移行し、もはや開発段階に限定されないことを示しました。Tetra Pakが2026年1月に紙系バリア開発のパイロットプラントに6,000万ユーロ(7,120万米ドル)を投資する決定を下したことも、このグレード移行への持続的な投資を示しています。イタリア カートンボード産業全体で、グレード競争は軽量構造、より簡素なバリア材、より低い素材重量でのより高い性能へとシフトしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

包装形態別:折りたたみカートンが主導し、液体包装がペースを上げる

折りたたみカートンは2025年の市場価値の57.73%を占め、イタリア カートンボード市場の中心に確固たる地位を維持しました。この優位性は、印刷カートンがパックのコミュニケーションと製品展示の両面で重要な役割を果たすブランド食品、製薬、化粧品製造のイタリアへの集中を反映しています。スリーブ・トレイフォーマットも、シェルフレディソリューションへの小売業者の需要と、不要な包装層を取り除く広範な動きから恩恵を受けました。PPWRはEU市場全体で廃棄物を削減しリサイクル性を向上させる包装システムを優遇することで、この方向性を強化しています。

液体包装は2031年にかけて6.97%の成長が見込まれており、イタリア カートンボード市場で最も成長の速いフォーマットとなっています。Tetra PakとSterilgarda Alimentiは2026年4月に、既存のTetra Pak A3充填ラインで生産された紙系バリアを採用した世界初の1リットル無菌カートンを商業的にローンチし、バリアの簡素化が既存の充填ラインで機能することを示しました。SIGもマルチサーブ無菌カートン向けのアルミ層フリーのフルバリアソリューションをローンチし、イタリア市場でのアルミフリー構造に関するもう一つの商業的実証事例を追加しました。したがって、イタリア カートンボード市場は液体フォーマットに明確な開口部を持っていますが、成功はコンバーター経済性や充填業者のパフォーマンスを損なうことなくリサイクル性を向上させられるサプライヤーにかかっています。

エンドユーザー産業別:食品が現在主導し、製薬がより速く拡大

食品は2025年のイタリア カートンボード市場収益の38.97%を占め、最大のエンドユーザーセグメントとなりました。チルド食品、菓子類、常温製品、プレミアム特産品はいずれも店頭展示と輸送効率のために印刷カートンまたはトレイに依存しているため、このカテゴリーは幅広い範囲をカバーしています。リテールレディ包装も、食料品流通における刻み目・ミシン目入りボードフォーマットの安定した使用を支えました。飲料需要は、強力な印刷仕上げを必要とする乳製品・ジュースカートンおよびプレミアム飲料パックを中心に堅調を維持しました。

製薬・ヘルスケアは2031年にかけて年平均成長率7.06%で成長する見込みで、最も成長の速いエンドユーザーとなり、将来のイタリア カートンボード市場規模拡大の重要な部分を占めます。この分野の成長は、シリアライゼーション、改ざん防止、より高い仕様要件と結びついており、これらが医薬品二次包装においてカートンボードを中心的な存在に保っています。Palladio Groupが2026年4月にBraccoとともに行ったプレゼンテーションは、イタリアの製薬顧客がすでに化石由来構造に代わる検証済みカートンボード代替品をテストしていることを示しました。イタリア カートンボード産業はプレミアム化粧品とスピリッツ需要からも恩恵を受けており、Pozzoliのプラスチックフリーのビーロックシステムは、ブランドオーナーが高級な外観を犠牲にすることなく、より強力な持続可能性パフォーマンスを求めていることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

北イタリアは、食品、製薬、プレミアム消費財における密集した顧客クラスターに支えられ、イタリア カートンボード市場における主要な操業拠点であり続けました。Tetra Pakがエミリア=ロマーニャ州モデナ拠点を通じて紙系バリアの開発を継続していることは、製品開発と商業化が引き続き国の北部と密接に結びついていることを示しています。ロンバルディア州も高仕様包装需要において重要な地位を維持しており、Palladio GroupはミラノのPharma Hub 2026を活用してBraccoと共同開発したカートンボード改革の取り組みを発表しました。この北部への集中は重要です。なぜなら、再設計サイクルがより要求の高いものになったとき、コンバーターが主要なブランドオーナー、試験センター、設備パートナーの近くで作業できるからです。これにより、イタリア カートンボード市場はヨーロッパ全体の需要が不均一であっても、強固な地域的拠点を持ち続けています。

中部・南部イタリアの包装基盤は小規模でしたが、リサイクル実績が北部を超えて広がるにつれてその役割は向上しました。Comiecoは2024年に南イタリアが初めて1人当たり50kgの紙収集量を超えたと報告し、全国の紙・ボードの分別収集量は380万トンに達し、前年比3.5%増加しました。この変化は、特に再生グレードにおいて、北部の製紙工場と南部のコンバーターの間の古い繊維アクセスギャップを縮小するのに役立っています。2024年のセルロース系包装の92.5%というイタリアのリサイクル率も、全国のコンバーターに再生材含有量の主張と調達交渉のためのより強固な基盤を提供しています。主要な北部回廊以外での回収インフラが改善するにつれ、イタリア カートンボード市場はより広く均衡のとれた国内繊維ネットワークから恩恵を受けるはずです。

イタリアの規制対応力は、より広いEU内でイタリア カートンボード市場にもう一つの地理的優位性を加えています。PPWRは2026年8月12日から広く適用される予定であり、リサイクル設計に関する共通ルールはイタリアの包装の強みにすでに適合している繊維系フォーマットを優遇します。イタリアは2024年にすでにEUの2030年紙・ボードリサイクル目標を超えているため、国内コンバーターは回収システムが弱い国のプレイヤーよりも移行摩擦が少ない状況にあります。立地、リサイクルの深度、輸出志向の加工能力のこの組み合わせにより、イタリアはヨーロッパのカートンボードサプライチェーンにおいて戦略的に重要な地位を維持しています。

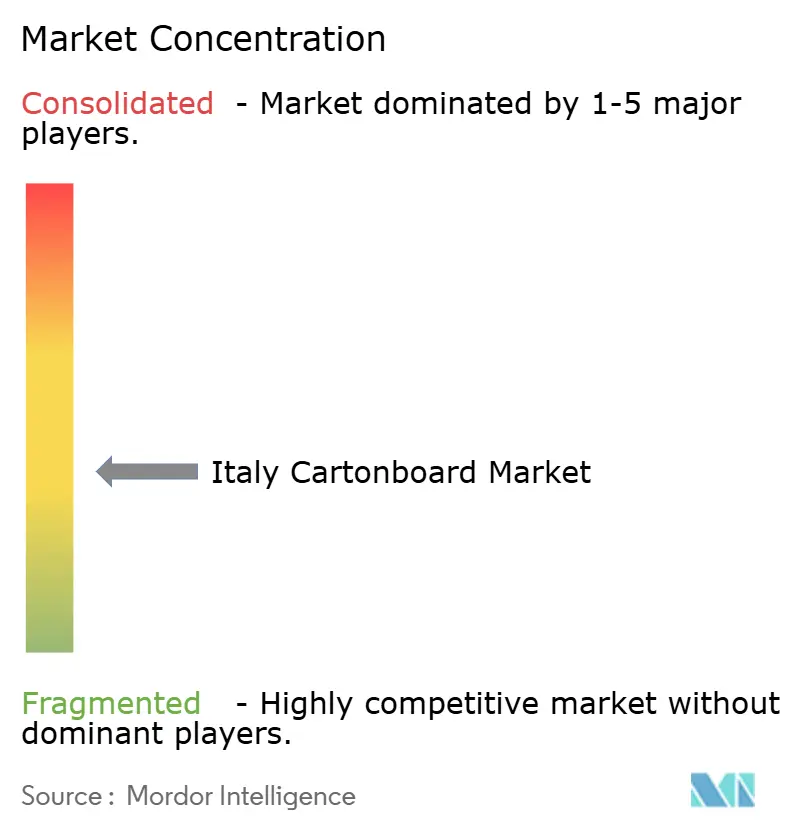

競争環境

イタリア カートンボード市場は、ボード供給レベルでは中程度の集中度を示す一方、加工においてははるかに分散した構造を持っています。Mayr-Melnhof、Stora Enso、Smurfit Kappaなどの大規模統合生産者がイタリアにボードを供給する一方、国内の専門企業が製薬、高級品、プレミアム消費財包装のニッチ市場で競争しています。Mayr-Melnhofは2026年4月の投資家向けプレゼンテーションで、市場の低迷と構造的な過剰生産能力が続いていると述べており、規制主導の需要ドライバーが強まっているにもかかわらず価格が圧力下に置かれている理由を説明しています。Stora Ensoのオウルにおける新しい消費者ボード生産能力も、ラインがフル生産に向けて立ち上がるにつれ、イタリアのコンバーターが利用できるプレミアムボードの選択肢を拡大しています。上流での規模と下流での専門化のこの組み合わせにより、価格と仕様の両面で競争が活発に続いています。

イタリア カートンボード市場における競争行動は、コンプライアンス支援、素材の簡素化、プレミアム製品開発によってますます形成されています。Tetra Pakの2026年1月の紙系バリア技術への6,000万ユーロ(7,120万米ドル)の投資は、サプライヤーが既存の充填システムで機能する独自のパック構造を開発することで将来の需要を確保しようとしていることを示しています。Palladio GroupとBraccoのコラボレーションは、コンバーター側でも同様のパターンを示しており、持続可能性の検証と規制対応力がバックオフィスの業務ではなく商業的な差別化要因になりつつあります。Pozzoliのビーロックペーパーおよびペーパーボードアンカリングシステムも別の例を追加しており、プレミアムボトルパックからプラスチックと磁石を取り除きながら展示品質を低下させません。これらの動きは、主に価格や短納期の柔軟性で競争する小規模コンバーターの基準を引き上げています。

最も明確な圧力点は再生ボードであり、RDMの2026年3月のフォーベアランス合意は、価格の低迷が困難な操業条件と重なったときに財務的ストレスが表面化する可能性を示しました。それでも、イタリア カートンボード市場は、プレミアム印刷要件、医薬品コンプライアンスニーズ、または再設計されたモノマテリアルパック需要を広域サプライヤーよりも速く満たせる専門企業に依然として余地を残しています。したがって、この分野は上流での選択的な統合に開かれている一方、顧客要件がセクターとパックタイプによって大きく異なるため、下流の加工は分散したままであるべきです。総じて、イタリア カートンボード市場は、規模だけでなく、強力なボード性能と顧客固有の設計支援およびコンプライアンスの専門知識を組み合わせた企業を評価します。

イタリア カートンボード産業リーダー

Mayr-Melnhof Karton AG

Reno De Medici S.p.A.

Stora Enso Oyj

Smurfit Westrock plc

Graphic Packaging International, LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Pozzoli S.p.A.は、カートントレイ内でボトルを固定するためのプラスチックフリー・磁石フリーのペーパーおよびペーパーボードエンジニアリングシステムであるビーロック特許を、パッケージング・プルミエール・ミラノで展示しました。このソリューションはもともとJack Daniel's Bondedスピリッツ包装向けに開発されたもので、プレミアムスピリッツおよびワイン包装セグメントをターゲットとしています。

- 2026年4月:Tetra Pakとイタリアの乳製品会社Sterilgarda Alimentiは、既存のTetra Pak A3充填ラインで生産された紙系バリアを採用した世界初の1リットル無菌カートンを商業的にローンチしました。このローンチにより、従来のアルミ複合構造と比較してパックのカーボンフットプリントが削減され、国内乳製品市場における液体包装ボード改革の重要な一歩となりました。

- 2026年4月:Palladio Group S.p.A.は、2026年4月15日にミラノで開催されたPharma Hub 2026において、Braccoとのパートナーシップで開発した科学的根拠に基づく持続可能な医薬品包装事例研究を発表しました。このプロジェクトは、ヘルスケア製品向けの化石由来包装構造に代わるライフサイクルアセスメント検証済みカートンボード代替品を実証しました。

- 2026年3月:Reno De Medici S.p.A.は、2026年3月16日のクーポン支払いを行わないことを選択した後、2029年満期の6億ユーロ(6億7,200万米ドル)の変動金利シニア担保付きノートの保有者とフォーベアランス合意を締結しました。同社は生産と納品が通常通り継続されていると述べましたが、資本再構成交渉はイタリアの製紙工場の操業に不確実性をもたらしました。

イタリア カートンボード市場レポートの範囲

イタリア カートンボード市場は、包装用カートンボード素材の生産、流通、および用途を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用ボード、白裏張りチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、折りたたみカートン、液体包装、スリーブ、トレイ、カップ、フードサービス容器など、さまざまな包装形態に使用されています。リサイクル性、印刷適性、持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、製薬、タバコ、化粧品などのセクターで広く使用されています。

イタリア カートンボード市場は、製品グレード(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用ボード、白裏張りチップボード、液体包装ボード、フードサービスボード)、包装形態(折りたたみカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業(食品、飲料、製薬・ヘルスケア、タバコ、化粧品・トイレタリー、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| 折りたたみ箱用ボード |

| 白裏張りチップボード |

| 液体包装ボード |

| フードサービスボード |

| 折りたたみカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービス容器) |

| 食品 |

| 飲料 |

| 製薬・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| 折りたたみ箱用ボード | |

| 白裏張りチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | 折りたたみカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービス容器) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 製薬・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

レポートで回答される主要な質問

2026年のイタリア カートンボード市場規模はどのくらいですか?

イタリア カートンボード市場は2026年に17億6,000万米ドルの規模を有し、2026年から2031年にかけて年平均成長率6.63%で、2031年までに24億3,000万米ドルに達すると予測されています。

イタリアでカートンボード需要をリードしている製品グレードはどれですか?

折りたたみ箱用ボードが2025年に34.21%のシェアで製品構成をリードしています。これは食品、OTC医薬品、化粧品、タバコカートンで広く使用されているためです。

イタリアで最も成長の速い包装形態はどれですか?

液体包装が最も成長の速いフォーマットであり、紙系バリア技術が商業的な用途を獲得するにつれ、2031年にかけて年平均成長率6.97%が見込まれています。

2031年にかけて最も良好な成長見通しを持つエンドユーザーセグメントはどれですか?

製薬・ヘルスケアが最も強い成長見通しを示しており、シリアライゼーション、改ざん防止、より高い包装基準に支えられた年平均成長率7.06%が見込まれています。

リサイクル実績がイタリアのカートンボード生産者にとって重要な理由は何ですか?

イタリアは2024年にセルロース系包装の92.5%のリサイクル率を記録しており、これにより繊維の入手可能性が向上し、再生材含有量とリサイクル性要件に関連する移行負担が軽減されます。

イタリアのカートンボード生産者とコンバーターにとっての主なリスクは何ですか?

主な近期リスクはコストの変動、特にエネルギーと原材料のコスト変動であり、価格感応度の高い用途における代替液体包装フォーマットからの競争圧力と相まっています。

最終更新日: