北欧カートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.96 十億米ドル |

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.10 十億米ドル |

| 成長率 (2026 - 2031) | 2.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北欧カートンボード市場分析

北欧カートンボード市場規模は、2025年の9億6,000万米ドル、2026年の9億8,000万米ドルから、2031年までに11億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.34%を記録する。北欧カートンボード市場の成長は、トン数の増加よりも包装仕様の変化によって形成されており、規制要件、ブランドの持続可能性目標、消費者向け包装の選択が、プレミアムフレッシュファイバーグレードおよびPFASフリーバリア構造への需要をシフトさせている。PPWRのタイムラインはすでに北欧のFMCGおよび製薬バイヤーの購買決定を前倒しにしており、正式な適用日前にコンプライアントなボードグレードへの早期需要を支え、包装設計と調達サイクルの連携を強化している。スウェーデンの統合された森林・製紙基盤と、フィンランドの最近の生産能力増強により、この地域は強固な供給ポジションを維持しており、北欧カートンボード市場は輸出貿易と製品開発において重要な位置を占め続けている。ノルウェーとデンマークは食品、乳製品、製薬、液体包装における重要な需要センターであり続けており、オーツ麦飲料や乳製品代替品が液体カートン構造に新たな圧力を加えている。これにより北欧カートンボード市場は、金額成長が数量成長を上回り、価格設定がトン数よりも重要であり、リサイクル可能・PFASフリー・認証済み基材を安定した品質で提供できる製紙工場を優遇するサプライヤーの合理化が続く方向へと向かっている。

主要レポートのポイント

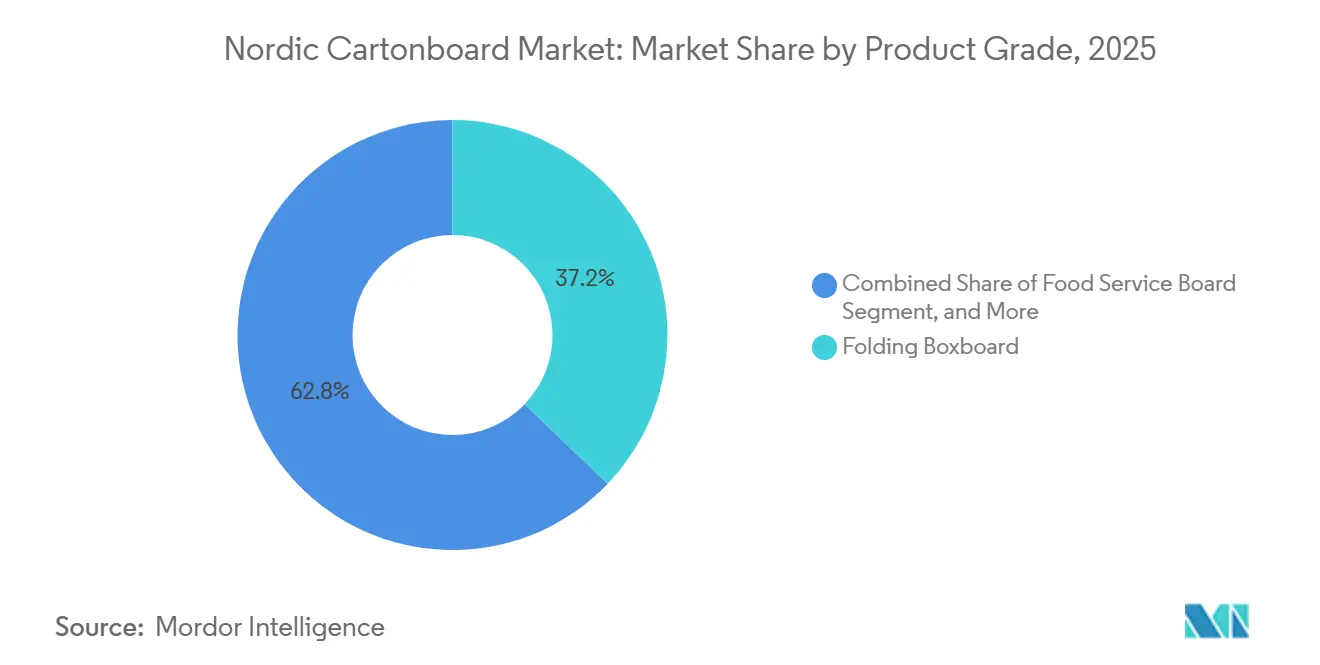

- 製品グレード別では、フォールディングボックスボードが2025年の北欧カートンボード市場シェアの37.17%を占めた。

- 包装形態別では、液体包装セグメントの北欧カートンボード市場規模は2031年までにCAGR 2.95%で拡大する見込みである。

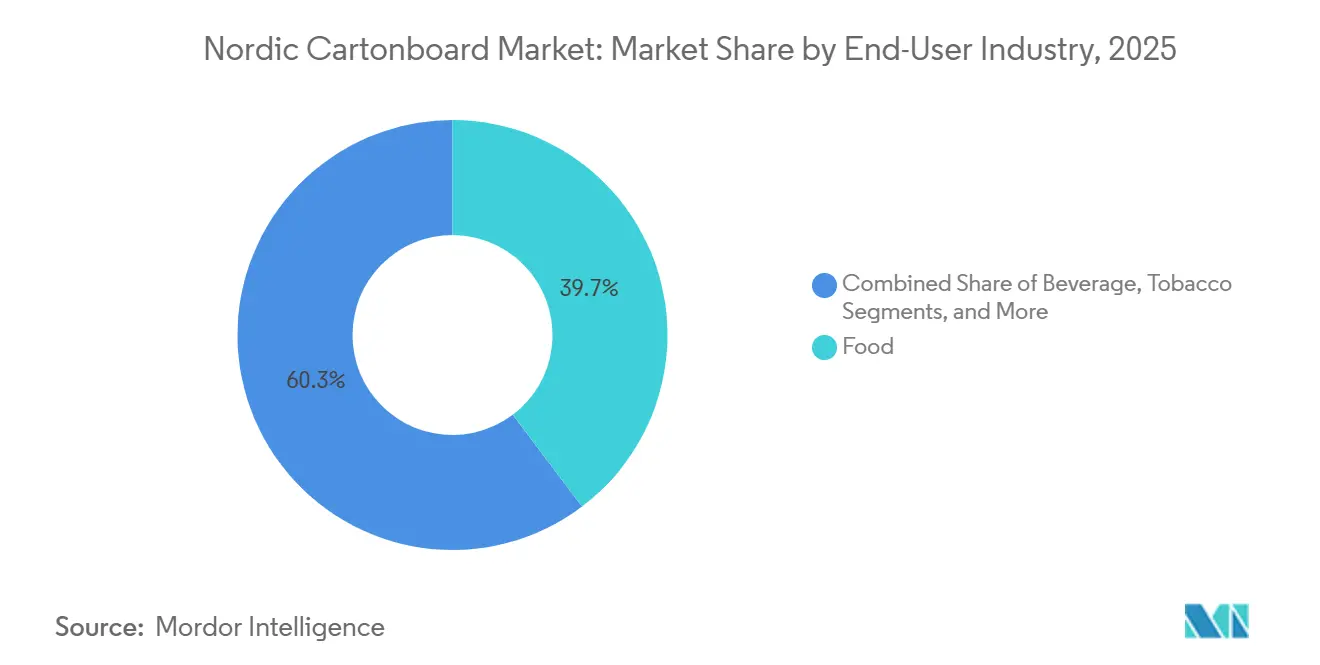

- エンドユーザー産業別では、食品が2025年の北欧カートンボード市場シェアの39.71%を占めた。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北欧カートンボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル対応包装ポートフォリオのシフト | +0.8% | 北欧全域、スウェーデンとフィンランドで最も強い規制牽引力 | 中期(2〜4年) |

| フレッシュ・チルド食品カートンのプレミアム化 | +0.6% | ノルウェーとデンマークの乳製品クラスター、スウェーデンのプレミアム食品小売 | 中期(2〜4年) |

| プラスチックからファイバーパックへのブランド移行 | +0.5% | 北欧全域、スウェーデンとノルウェーに本社を置くFMCGブランド | 短期(2年以内) |

| 棚対応二次包装の需要 | +0.3% | スウェーデンとデンマークの食料品小売ハブ | 短期(2年以内) |

| PFASフリーバリアイノベーションの採用 | +0.2% | フィンランドとスウェーデンの製紙工場・コンバータークラスター | 中期(2〜4年) |

| 北欧のオーツ麦・乳製品代替品パックの拡大 | +0.2% | スウェーデンとフィンランドのオーツ麦飲料生産センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクル対応包装ポートフォリオのシフト

PPWRは2026年8月12日から適用され、EU市場に流通する包装材のリサイクル可能性を義務付けており、リサイクル可能性は任意の包装上の選好ではなく直接的な商業要件となっている。北欧カートンボード市場では、このタイムラインがFMCGおよび製薬バイヤーの意思決定サイクルを圧縮しており、正式な適用日前にリサイクル可能なカートン構造の事前認定が進んでいる。設計段階からリサイクルへの適合を実証できる製紙工場が、バリアシステムをまだ調整中の工場よりも早期に先行予約契約を獲得しているため、同一製品グレード内でも需要が分化している。この効果は特にフレッシュファイバーのフォールディングボックスボードと液体包装ボードで顕著であり、コンバーターは新しい包装形態にコミットする前に文書化されたリサイクル可能性を求めている。UPMスペシャルティマテリアルズとBASFは2026年5月に、バリアベースペーパーとJoncryl HPB樹脂技術を組み合わせることでリサイクル可能なファイバーベース包装の採用を加速するための協業を正式化し、上流の化学チェーンがファイバー対応ソリューションへと移行していることを示した。[1]BASF、「UPMとBASFがリサイクル可能なファイバーベース包装への移行を加速」、BASF、basf.com この進展は北欧カートンボード市場全体での技術的な躊躇を軽減しており、コンプライアントなプレミアムグレードを商業入札で仕様化しやすくしている。

フレッシュ・チルド食品カートンのプレミアム化

フレッシュ・チルド食品カテゴリーは、数量成長が緩やかであるにもかかわらず、北欧カートンボード市場における単位当たりの価値を高めている。オーガニック乳製品、植物性飲料、職人製チルド食品、利便性主導の冷蔵フォーマットはいずれも、リサイクル規則を満たしながら、高い印刷品質、食品接触信頼性、棚での訴求力を必要としている。これにより、ブランドオーナーはファイバーベースおよび低排出ボード構造を任意の持続可能性アップグレードではなく標準的な購買条件として採用するようになっている。この変化は、視覚的品質と信頼性の高い環境認証を組み合わせられる製紙工場にとって、より良い契約価格を支えるため重要である。Elopakは2025年に160億個のカートンを生産し、EEMAがその収益の69%を占めており、これは北欧全域の調達においてチルド・フレッシュ液体包装需要がどの規模で影響しているかを反映している。小売業者と消費者ブランドが実際の消費習慣に合わせて包装形態を洗練し続ける中、北欧カートンボード市場は充填ラインの変更を必要とせずにプレミアムグレードを提供できるサプライヤーを引き続き優遇している。

プラスチックからファイバーパックへのブランド移行

プラスチックからファイバーへのシフトは、二次包装および輸送用包装において最も速く進んでいる。これらの形態は北欧カートンボード市場において、食品接触一次包装よりも迅速に再設計できることが多いためである。Walkiは2025年に紙ベースソリューションが27%成長し、消費者包装ポートフォリオにおけるリサイクル可能性が62%から65%に向上したと述べており、転換プログラムがすでに大規模に進行していることを示している。[2]Walki Group、「循環型ファイバーベース包装への移行を支援、Walkiの2026年見通し」、Walki Group、walki.com 消費者の選好もこれらの再設計を後押ししており、KCLとKemiraのウェビナーで引用された調査では、欧州の消費者の89%が選択肢を与えられた場合にプラスチックよりもカートンボード包装を選ぶと回答した。[3]KCL、「高性能バリアコーティング - KCL-BIOHUBウェビナー」、KCL、kcl.fi 実際には、転換の第一波はスリーブ、トレイ、その他の外装形態向けの標準的なフォールディングボックスボードおよびホワイトラインドチップボードの用途に着地する傾向がある。これらの変更が完了すると、ブランドオーナーはより複雑な一次包装の再処方に資金を投じる意欲が高まる。この順序が北欧カートンボード市場において、一度限りのポートフォリオリセットではなく段階的な需要構築を助けている。

棚対応二次包装の需要

棚対応包装は、北欧の食料品チェーンが手作業を減らして配送ユニットから店舗棚へ直接移動できる補充形態を求めているため、普及が進んでいる。これにより北欧カートンボード市場でのボード選定が変化しており、コンバーターは同一の包装内で強度、積み重ね性、視認性、機械処理要件を満たす必要がある。このシフトは、低コストのコモディティグレードだけでなく、安定したパフォーマンスを持つ軽量形態を提供できるサプライヤーを優遇する。また、一部の棚対応構造がPPWRの設計段階からのリサイクルアプローチに適合しなければならない積層ファイバーソリューションを使用しているため、複雑さも増している。小売自動化基準は、食品および利便性カテゴリー全体でのボード認定において、静かながら重要なゲートキーパーとなりつつある。北欧カートンボード市場では、これにより軽量設計、物流パフォーマンス、リサイクル適合性を一つの仕様に統合できる製紙工場とコンバーターが優位に立つ。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北欧のエネルギーおよびファイバー投入コストの高さ | -0.5% | 北欧全域、スウェーデンとノルウェーの南部入札ゾーンで最も深刻 | 中期(2〜4年) |

| PFASコンプライアンスと再処方リスク | -0.2% | フィンランドとスウェーデン、食品接触バリア専門業者 | 短期(2年以内) |

| 複合液体カートンのリサイクルギャップ | -0.1% | 北欧全域、ノルウェーとデンマークの分別インフラのギャップ | 中期(2〜4年) |

| 大手FMCGバイヤーによるサプライヤーベースの合理化 | -0.1% | スウェーデンとフィンランド、主要FMCG調達クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北欧のエネルギーおよびファイバー投入コストの高さ

コスト圧力は北欧カートンボード市場のより速い拡大に対する最も明確な制限の一つであり続けている。ボード生産はエネルギー集約型の設備と安定した原材料調達に依存しているためである。国際エネルギー機関は、バッテリーの普及が余剰再生可能エネルギー発電を削減したことで、北欧地域では2025年に電力価格がマイナスとなる時間数が減少し、製紙工場が以前の期間よりも非常に低いオフピーク電力へのアクセスが少なくなったと述べた。[4]国際エネルギー機関、「電力2026 - 価格」、国際エネルギー機関、iea.org 同レポートでは、EU排出権取引制度の価格が2025年にCO2 1トン当たり平均75ユーロであり、エネルギー集約型ボードマシンの運営コストに加算されたことも指摘した。スウェーデンとノルウェーの北部・南部入札ゾーン間の内部価格乖離も、製紙工場の立地によって不均等な圧力を生み出している。これは、大規模需要センターに近い製紙工場が、低コストの北部電力ゾーンに接続された工場とは異なるコスト構造に直面する可能性があるため重要である。北欧カートンボード市場では、これにより生産者はプレミアム製品カテゴリーでの利益率を守りながら、エネルギーヘッジング、自家発電プロジェクト、ボードライン改良のバランスを取ることを余儀なくされている。

PFASコンプライアンスと再処方リスク

PFAS関連の再処方は、食品接触カートンボードグレードがPPWRの期限を待ってから技術的変更を開始することができないため、近期の抑制要因であり続けている。北欧カートンボード市場は現在、リサイクル可能性要件と、コーティングされた食品接触用途におけるPFASベースのバリア化学からの脱却の必要性という複合的な圧力に直面している。EU資金によるZeroFプロジェクトは、セルロース脂肪酸エステルアプローチを含む食品包装向けの安全で設計段階から持続可能なコーティング代替品を開発しており、関連用途でPFAS化合物を置き換える可能性がある。実用的な代替品が特定さた後も、製紙工場は商業的な展開を拡大する前にコーティングラインの調整、適格性試験、顧客承認が必要である。バリア性能が賞味期限と製品の完全性に直接影響するため、液体包装やその他の敏感な食品用途では圧力がより深刻である。北欧カートンボード市場では、小規模な専門製紙工場の方がより大きな統合生産者ほど多くの製品ファミリーに再処方・設備コストを分散できないため、より大きなリスクにさらされている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:フォールディングボックスボードがシェアを固め、液体包装ボードが加速

フォールディングボックスボードは2025年に製品グレード別で最大シェアの37.17%を保持し、北欧カートンボード市場において食品、化粧品、製薬二次包装全体の需要の中心に位置し続けた。このセグメントの優位性は軽量化によって支えられており、生産者は剛性対重量比のパフォーマンスを改善し続け、かつてはソリッドブリーチドボードに大きく依存していた用途にフォールディングボックスボードを拡大している。ソリッドブリーチドボードは、印刷品質、純度、包装仕上げをコストよりも優先するプレミアム製薬包装や高級化粧品において依然として明確な役割を果たしている。Metsä Boardは2026年3月に、スウェーデンのフスム工場で生産された冷凍用途向けのハードサイジングを施したOBAフリーのフォールディングボックスボード「MetsäBoard Pro FBB Go」を発売し、欧州全域で短納期での提供を行っている。

液体包装ボードは北欧カートンボード市場で最も速い成長を示すと予測されており、2026年から2031年にかけてCAGR 3.19%を記録する見込みである。このペースは、ファイバー含有量を増やしアルミニウムや従来のポリマーへの依存を減らすためにカートンを再設計している乳製品生産者や植物性飲料ブランドからの強い需要を反映している。Stora Enoは2026年4月に、裏面のプラスチック使用量を削減し再パルプ化を速める分散コーティングを施したフードサービスおよびベーカリー包装向けフォールディングボックスボード「Performa Natura Aqua」を発売し、この地域のバリア開発の広範な方向性を示した。フードサービスボードも、クイックサービスレストランや職場ケータリング事業者が国内の拡大生産者責任およびリサイクル可能性の期待に沿ったファイバーベースの単一素材構造へとシフするにつれて前進している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装形態別:フォールディングカートンがリードし、液体包装が地位を獲得

フォールディングカートンは2025年の北欧カートンボード市場の57.86%を占め、食品小売、製薬流通、パーソナルケア用途全体で支配的な包装形態となっている。その地位は製薬流通において特に強固であり、フォールディングカートンは単位用量、OTC、処方薬製品の標準的な二次包装として機能し続けている。スリーブ・トレイ形態も、小売業者が自動補充と清潔な棚陳列に適した形態を求めているため、水産物、生鮮農産物、利便性食品での普及が進んでいる。HuhtamäkiとHesburgerのファイバーリッドに関する協業は、レストランチェーンの業務から年間約41,000kgのプラスチックを削減し、プラスチックや発泡材からファイバーベースのフードサービスおよび隣接する包装形態へのより広範なシフトを強調している。

液体包装は北欧カートンボード市場で最も速く成長する形態であり、2026年から2031年にかけてCAGR 2.95%で拡大する見込みである。Elopakの2025年の160億個のカートン生産量(EEMAが収益の69%を占める)は、乳製品および植物性飲料に関連した液体ボード形態への強い根本的な牽引力を示している。Tetra PakとGarcía Carrióは2025年12月に紙ベースバリアを使用した初の1リットル無菌カートンを発売し、再生可能含有量を高め、将来の長期保存カートンのアップグレードに向けた実用的なテンプレートを提供した。この形態はまた、ファイバーベースカートンの残存ポリマー部分に対する今後のリサイクル含有量規則との整合性を高めるための、より高い板紙含有量への広範な移行からも恩恵を受けている。

エンドユーザー産業別:食品が最大シェアを維持し、製薬包装が最速成長

食品は2025年の北欧カートンボード市場シェアの39.71%を占め、この地域の強いチルド食品文化、高い包装乳製品消費、成熟したコールドチェーンインフラに支えられている。北欧食品チャネルの小売調達基準は、FSCチェーン・オブ・カストディと北欧スワンエコラベルへの適合を要求することが多く、フレッシュファイバー調達と文書化されたコンプライアンスを実証できる生産者に調達を事実上絞り込んでいる。飲料包装は引き続き主要な成長分野であり、オーツ麦飲料や乳製品代替品が地域の小売チャネル全体で無菌・チルドカートン形態の使用を拡大している。ElopakのPure-Pak Sense無菌カートンはスウェーデンのThe Green DairyがIKEAの欧州フードマーケットチャネル向けに採用しており、植物性飲料形態がカートンボード需要を新たな商業ルートへと拡大していることを示している。

製薬・ヘルスケア包装はエンドユーザー別で最速成長を記録すると予想されており、北欧カートンボード市場において2026年から2031年にかけてCAGR 3.12%を記録する見込みである。GLP-1アナログ、バイオロジクス、特殊薬が単位用量の完全性、耐湿性、シリアライゼーションおよびトレーサビリティ印刷に適した表面を持つ高仕様の二次カートンを必要とするため、需要が高まっている。Mayr-Melnhofは2025年の年次財務報告書において、製薬・ヘルスケア包装が2022年後半の市場参入後に新たな成長分野となり、特にGLP-1アナログ包装との関連性が高いと述べた。化粧品・トイレタリーは安定を維持し、タバコは縮小を続けており、アパレル、家庭用品、玩具、自動車、電気製品などその他のエンドユーザーカテゴリーは、より広範な需要パターンを変えることなく多様化を提供している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

スウェーデンは北欧カートンボード市場の生産・イノベーションセンターであり続けている。大規模なボード生産能力、統合された森林資源、確立されたコンバーターベースを組み合わせているためである。Billerud、Holmen、Stora Enoに関連する主要サイトは、スウェーデンをこの地域および欧州全域へのプレミアムカートンボード輸出の中心に位置づけ続けている。スウェーデンの調達条件も認証済みのリサイクル可能なファイバー包装を優遇する傾向があり、食品、小売、公共部門チャネル全体でPPWR適合ボード仕様への需要を強化している。これにより国内市場は、新しい包装形態がパイロット段階から商業展開へと移行する際の早期採用の役割を担っている。スウェーデンの再生可能電力基盤は製紙工場の競争力を支えているが、内部電力価格差は依然として南部の需要センターに近い操業に圧力をかけている。

フィンランドは北欧カートンボード市場の生産能力フロンティアであり、Stora EnoのオウルにあるBM6消費者ボードラインが2027年から本格稼働に向けて進んでおり、地域基盤に大幅なフレッシュファイバー供給を追加する予定である。Metsä Boardの2026年から2030年の戦略は、生産効率、コスト再構築、消費者ブランド包装のポートフォリオ拡大を通じて2028年末までにEBITDAを2億ユーロ(2億800万米ドル)改善することを目標としている。PankaboardやMM Kotkamillsなどの専門生産者は、標準的なプレミアムFBB用途の範囲外にあるクラフトルックおよびリサイクルファイバーのニッチに深みを加えている。フィンランドの製薬製造基盤も、単位用量およびブリスター包装における高品質二次カートンへの需要を支えている。

ノルウェーとデンマークは、スウェーデンやフィンランドよりも生産基盤が小さいものの、食品、飲料、製薬用途を通じて北欧カートンボード市場に安定した需要を加えている。オスロに本社を置くElopakはPure-Pakプラットフォーム向けに大量の液体包装ボードを調達しており、2025年の160億個のカートン生産量は地域供給に対するこの需要牽引力の規模を示している。デンマークの消費は製薬包装ニーズと、ファイバーベースの二次形態に引き続き依存する強力な食品・飲料小売セクターによって支えられている。アイスランドと小規模な北欧地域は総価値への貢献は少ないが、フィンランドとスウェーデンの製紙工場が生産するフレッシュファイバーカートンボードへの輸入需要を引き続き加えている。

競争環境

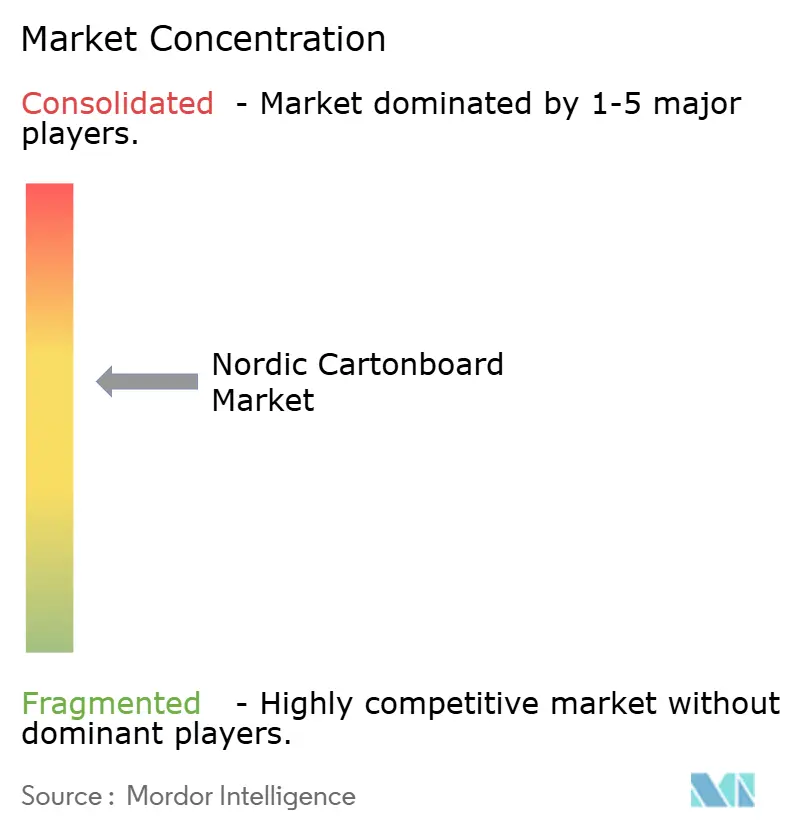

北欧カートンボード市場はボード生産者レベルでは適度に集中しており、コンバーターベースはフードサービス、製薬、棚対応専門ニッチ全体で分散したままである。統合生産者は、森林・パルプとの連携をより強力な認証カバレッジおよび新しいボードグレードの迅速な商業化と組み合わせられるため優位に立っている。Billerudの2026年の投資家向けコミュニケーションは、より高付加価値の包装材料と北米の生産能力増強への明確な注力を示しており、CrownBoardレンジは欧州カートンボードでの差別化を引き続き支えている。Metsä Boardは、変革プログラムが2026年第1四半期末までに年換算EBITDAランレートで約1億ユーロ(1億400万米ドル)の改善をもたらしたと述べており、コスト管理とプレミアムグレード専門化への広範な推進を反映している。北欧カートンボード市場では、競争力は基本的な生産能力と同様に、検証済みのリサイクル可能性と実行速度にも依存するようになっている。

短期から中期の賞味期限形態向けのPFASフリー食品接触バリアには明確な機会が残っており、大手生産者での技術的進歩がコンバーターネットワーク全体にはまだ完全に普及していないためである。UPMスペシャルティマテリアルズとBASFは2026年5月に、バリアベースペーパーとJoncryl HPB樹脂技術を組み合わせてリサイクル可能なファイバーベース包装設計を支援することでこの分野を前進させた。GLP-1およびバイオロジック療法に関連する製薬カートンも、完全に適格なサプライヤーのプールが限られているため魅力的な価格設定を提供している。この組み合わせは、北欧カートンボード市場においてコンプライアンス、短納期、安定した印刷パフォーマンスを提供できる企業を優遇する。

競争はまた、カートンボードのバリューチェーンに近い形態に影響を与える可能性のある隣接ファイバーイノベーターによっても形成されている。欧州投資銀行は2025年にPulPacに対して2,000万ユーロ(2,160万米ドル)の融資を行い、使い捨てプラスチックの代替としてのドライモールドファイバーの開発と商業化を支援した。PulPacはその後、Interpack 2026でファイバーベースのプラスチック様ボトルキャップを表し、ファイバーイノベーションがプラスチックによって長く占有されていたクロージャーや近接コンポーネントに到達し始めていることを示した。同時に、PPWRに関連した文書化、より良いプロセス管理、短ロットのデジタル転換が、アウトプットを提供できるのと同様に明確にパフォーマンスを証明できるサプライヤーへと調達をシフトさせている。

北欧カートンボード産業リーダー

Stora Enso Oyj

Metsa Board Corporation

Billerud Aktiebolag

Holmen AB

Mayr-Melnhof Karton AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Stora Enoは、フードサービスおよびベーカリー包装向けの分散コーティングを施したフォールディングボックスボード(GC2カートンボード「Performa Natura Aqua」を発売した。195〜320g/m²の坪量で提供される。ボードの裏面アクアコーティングはプラスチック使用量を削減し、再パルプ化を速め、リサイクルストリームでのファイバー回収を増加させ、食品接触カートンコンバーターのPPWR設計段階からのリサイクルコンプライアンスを直接支援する。

- 2026年3月:Metsä Boardは、スウェーデンのフスム工場で生産された食品・製薬包装向けのOBAフリーフォールディングボックスボード「MetsäBoard Pro FBB Go」を発売した。製品は欧州顧客向けにファストトラックサービスおよびエクスプレストラックサービスを通じて提供され、サプライチェーンのリードタイムへのエクスポージャーを低減する。

- 2026年3月:Metsä Boardは、コスト再構築と消費者ブランド包装における商業成長を通じて2028年末までにEBITDAを約2億ユーロ(約2億800万米ドル)改善することを目標とした2026年から2030年の新戦略「Lead the Pack」を発表した。2026年第1四半期末時点で、変革プログラムはすでに年間ランレートで約1億ユーロ(1億400万米ドル)の改善をもたらしていた。

- 2025年12月:Tetra PakとGarcía Carrióは、紙ベースバリアを使用した初の1リットル無菌カートン(Tetra Brik Aseptic 1000 Edge)を発売した。植物性ポリマーと組み合わせることで再生可能含有量を90%に高め、カーボントラストが検証したカーボンフットプリントを最大50%削減する。この技術は、長期保存カートンのアップグレードを検討している北欧の乳製品・ジュース生産者に直接関連する。

北欧カートンボード市場レポートの範囲

北欧カートンボード市場は、包装向けカートンボード材料の生産、流通、応用を包含する。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードが含まれる。これらのグレードは、フォールディングカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含む様々な包装形態で使用される。リサイクル可能性、印刷適性、持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、製薬、タバコ、化粧品などの分野で広く使用されている。

北欧カートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボード)、包装形態別(フォールディングカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業別(食品、飲料、製薬・ヘルスケア、タバコ、化粧品・トイレタリー、その他のエンドユーザー産業)に区分される。市場予測は金額ベース(米ドル)で提供される。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| フォールディングボックスボード |

| ホワイトラインドチップボード |

| 液体包装ボード |

| フードサービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 製薬・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| フォールディングボックスボード | |

| ホワイトラインドチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | フォールディングカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 製薬・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

レポートで回答される主要な質問

北欧カートンボード市場の規模はどのくらいか?

北欧カートンボード市場は2025年に9億6,000万米ドルと評価され、2026年には9億8,000万米ドルに上昇し、CAGR 2.34%で2031年までに11億米ドルに達すると予測されている。

北欧の包装用途全体でカートンボード需要を牽引しているものは何か?

需要は、PPWRが主導するリサイクル可能性規則、プラスチックからファイバーへのブランド移行、プレミアムフレッシュファイバーグレードへの強い需要、および液体食品・製薬包装での使用拡大によって支えられている。

この地域でリードし最も速く成長している製品グレードはどれか?

フォールディングボックスボードが2025年に37.17%のシェアでリードし、液体包装ボードは2031年までにCAGR 3.19%で最速成長が見込まれている。

製薬包装が北欧サプライヤーにとってより重要になっている理由は何か?

製薬・ヘルスケア包装はCAGR 3.12%で最速成長のエンドユーザーセグメントであり、GLP-1アナログ、バイオロジクス、シリアライゼーション対応二次包装に使用されるカートンへの需要に支えられている。

北欧カートンボード使用において最も強いポジションを持つ包装形態はどれか?

フォールディングカートンは2025年の市場価値の57.86%でリードしており、食品小売、製薬流通、幅広いパーソナルケア用途全体で標準的な形態であり続けているためである。

北欧全体で供給と需要を最も強く形成している国はどこか?

スウェーデンが生産とイノベーションでリードし、フィンランドが大規模なフレッシュファイバー生産能力を追加しており、ノルウェーとデンマークは液体包装、食品、製薬カートン用途の重要な需要センターであり続けている。

最終更新日: