カートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

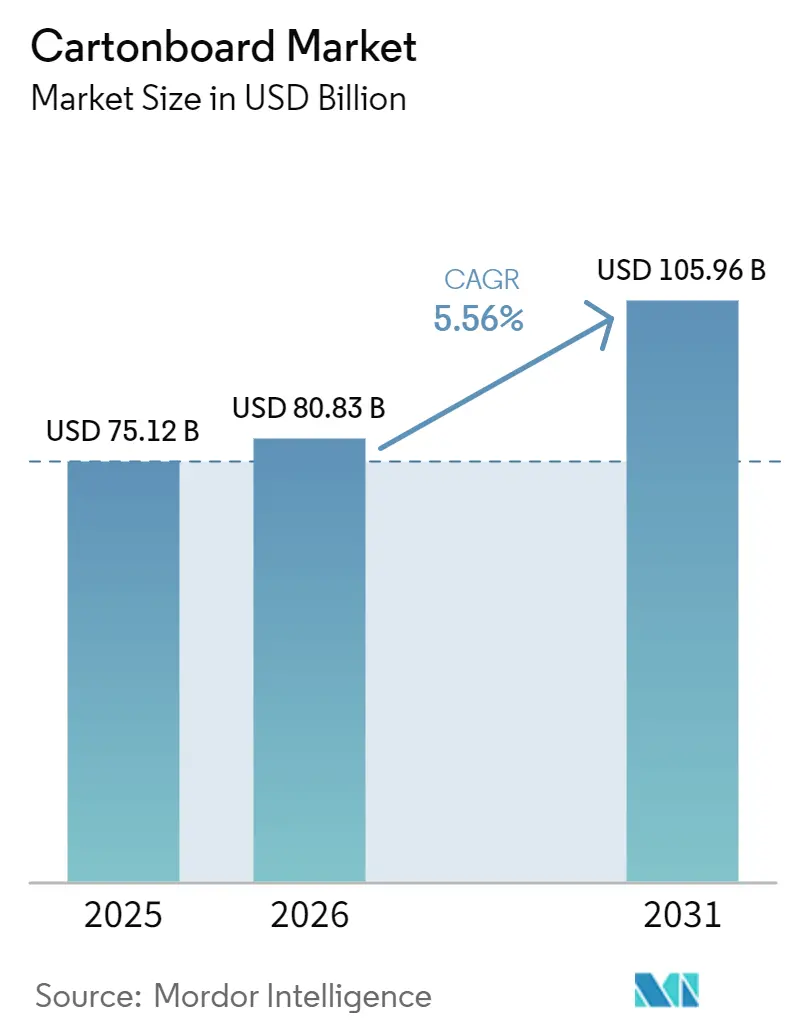

| 市場規模 (2026) | 80.83 十億米ドル |

| 市場規模 (2031) | 105.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカートンボード市場分析

カートンボード市場規模は、2025年に761億2,000万米ドル、2026年に808億3,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.56%で成長し、2031年までに1,059億6,000万米ドルに達する見込みです。完全リサイクル可能性に向けた強力な政策圧力、プラスチックフリー包装に対する消費者需要の高まり、そしてeコマースにおける軽量化の普及が、ブランドオーナーをファイバーベースのソリューションへと誘導しています。バリアコーティングされたボードから製造されるフォールディングカートン、スリーブ、液体包装は、特に食品・飲料・化粧品チャネルにおいて、硬質ポリエチレンテレフタレートおよびポリプロピレン形態を代替しつつあります。デジタル印刷機はダイレクト・トゥ・コンシューマーブランド向けの収益性の高い小ロット生産を可能にし、高収率のミクロフィブリル化セルロースは坪量を10〜15%削減し、輸送費の寸法重量料金の低減につながっています。供給側では、バージンファイバー製紙工場が医薬品・高級品分野でプレミアム受注を獲得し続ける一方、統合型リサイクル業者は光学選別技術を活用してバール品質の低下を補っています。

主要レポートのポイント

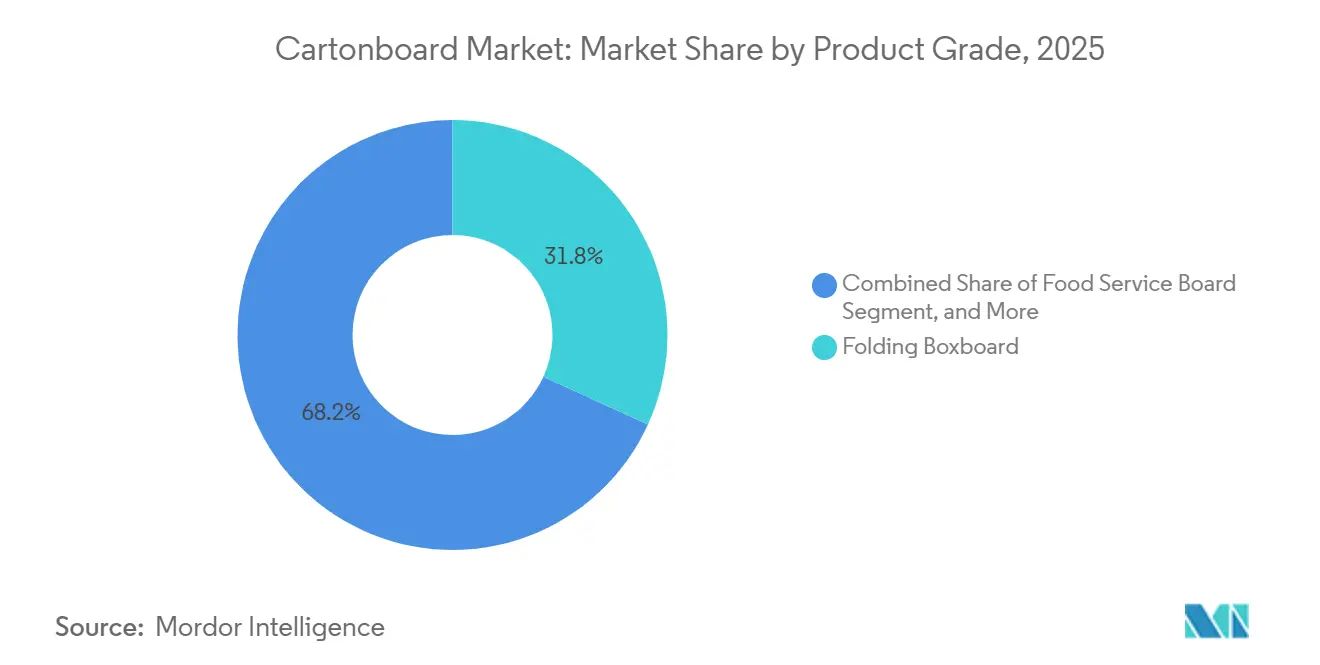

- 製品グレード別では、折りたたみ箱用板紙が2025年のカートンボード市場シェアの31.84%を占めました。

- 包装形態別では、液体包装セグメントのカートンボード市場規模は2031年までに6.33%のCAGRで拡大する見込みです。

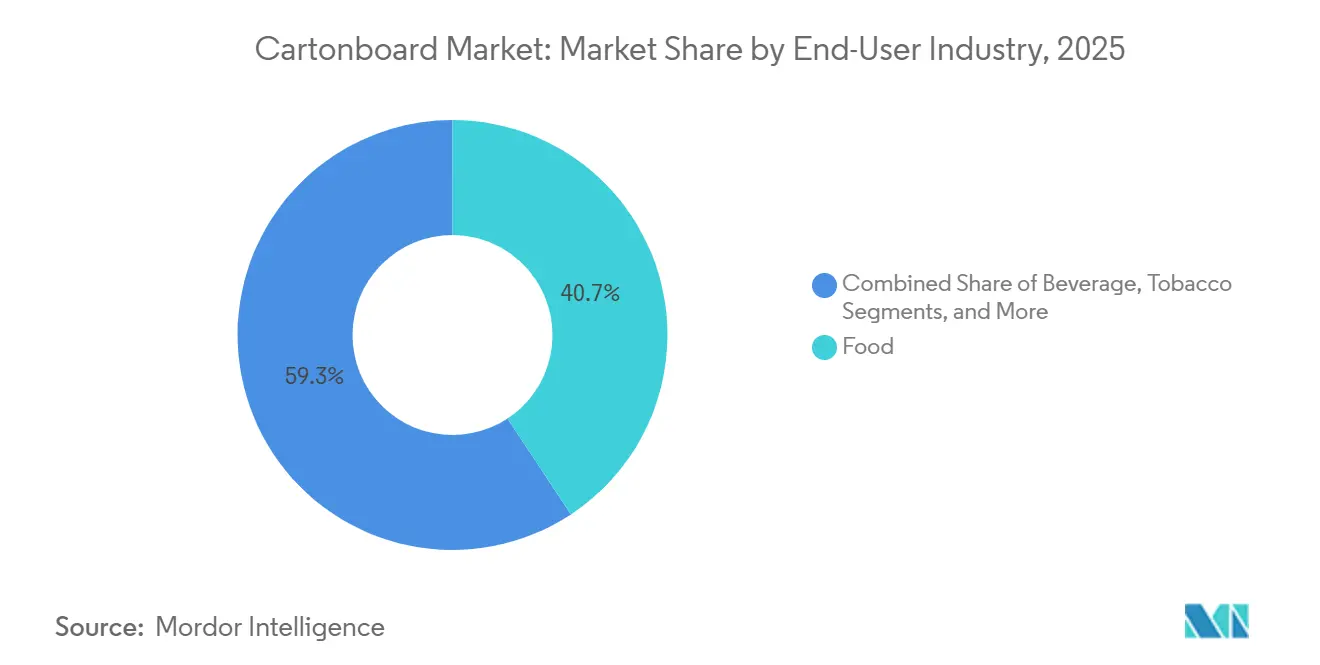

- エンドユーザー産業別では、食品が2025年のカートンボード市場シェアの40.72%を占めました。

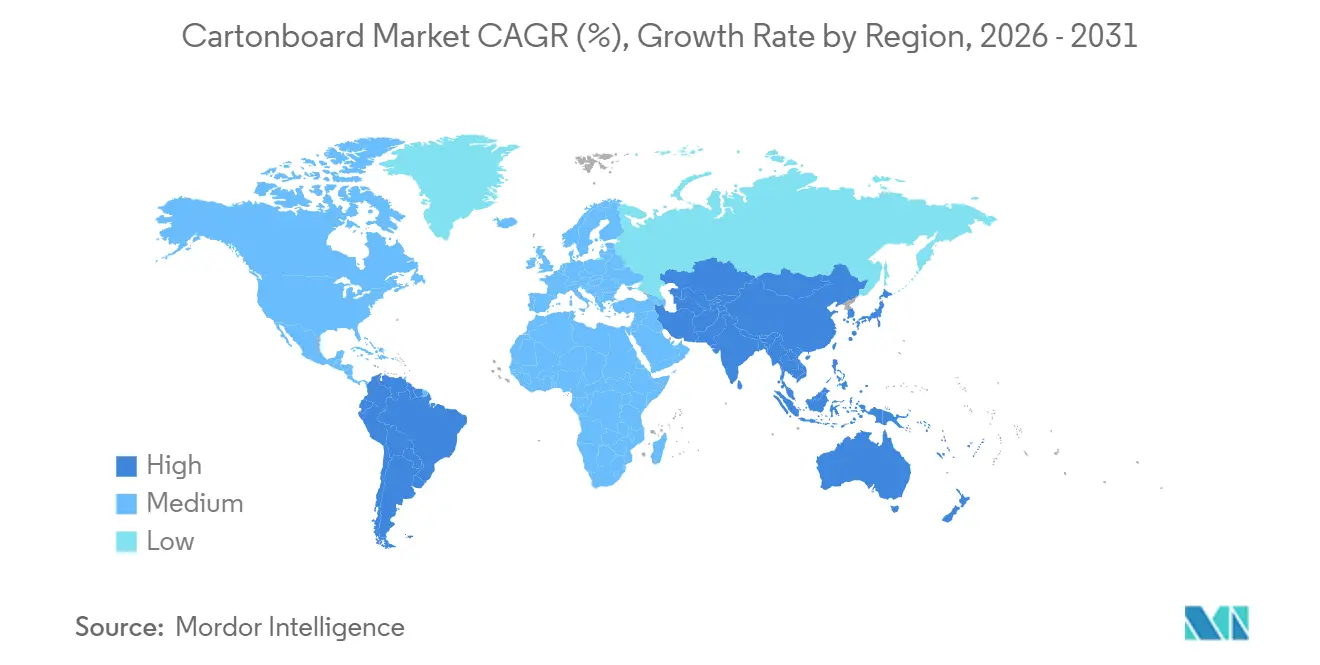

- 地域別では、南米セグメントのカートンボード市場規模は2031年までに6.57%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カートンボード市場のグローバルトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース向けカートンボード代替需要の急増 | +1.2% | 北米、欧州、アジア太平洋のEコマース回廊を中心にグローバルに展開 | 短期(2年以内) |

| FMCGのプラスチックフリー一次包装へのシフト | +1.0% | EUおよびEPR規制が適用されるEU、英国、アジア太平洋市場を中心にグローバルに加速 | 中期(2〜4年) |

| 食品および日用品包装における使い捨てプラスチック禁止 | +0.8% | EU、中国、インド、南米、および国家禁止規制の枠組みのもと中東・アフリカへの波及 | 中期(2〜4年) |

| 軽量化による輸送・倉庫コストの削減 | +0.6% | 北米およびEU、アジア太平洋プレミアム消費財での早期採用 | 短期(2年以内)および中期(2〜4年) |

| 高速デジタル印刷によるSKU多様化への対応 | +0.4% | 北米、欧州、日本、韓国、中国での普及が進展 | 中期(2〜4年) |

| 高級品・ビューティーカートンにおけるプレミアム化 | +0.3% | 欧州および北米が中核、中国および湾岸協力会議市場で急成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース向けカートンボード代替需要の急増

Eコマースの物流ネットワークは、製品保護と小包効率を維持しながら、より重い輸送用包材から軽量なカートンボード形態へと移行しつつあります。この転換がカートンボード市場において重要な意味を持つのは、小包重量の軽減と容積重量コストの低下が、プラットフォームおよびコンバーター段階での包装材料の選択に直接影響を与えるためです。また、自動化されたフルフィルメントラインで安定稼働できる200g/m²〜250g/m²の折りたたみ箱用板紙グレードへの需要も高まっています。フルフィルメントセンターでは、高速梱包設備の稼働を妨げないよう均一なキャリパーと強固な流れ方向剛性が求められるため、品質基準はより厳格になっています。これらの仕様を高密度配送回廊の近くで満たせる生産者は、即日・翌日配送モデルの拡大に伴い、プレミアムビジネスを獲得する上で有利な立場にあります。

FMCGのプラスチックフリー一次包装への転換

大手FMCG企業は、消費者の厳しい目と拡大生産者責任コストによりプラスチック使用の正当が困難になる中、プラスチック形態を繊維ベースの包材に置き換えています。ネスレは2024年5月に英国でネスカフェ向けの路肩回収可能な紙製詰め替えパックを発売し、2024年後半にはクオリティストリート向けの紙パックも試験導入しました。これは紙形態がニッチな選択肢にとどまらず、ブランド消費者包装へと移行していることを示しています。[1]ネスレ S.A.、「ネスレ サステナビリティレポート 2024、包装の進捗と紙ベースのイノベーション」、ネスレ、nestle.com マーズは、北米でのM&Mポーチの紙代替への転換を主な要因として、紙代替品の使用により多層プラスチック素材を1,071メトリックトン削減したと発表しました。[2]Mars, Incorporated、「マーズ 2024 ESGおよびサステナビリティ開示、包装プラスチック削減」、マーズ、mars.com これらの包装転換は、単位数量の多い主流の食品・菓子カテゴリー全体での需要拡大を通じてカートンボード市場を支えています。価値提案はサステナビリティだけにとどまらず、パレット積載密度の向上が物流効率を改善し、板紙形態の高い原材料コストを緩和する効果もあります。

食品および日用品包装における使い捨てプラスチック禁止

プラスチック禁止措置は、短命包装が厳しく規制されているフードサービスおよびパーソナルケア用途において、カートンボードへの義務的な需要を生み出しています。EU包装・包装廃棄物規則は2025年2月11日に発効し、リサイクル可能性と包装設計に関する政策的枠組みを強化し、繊維ベースのリサイクル可能基材のより広範な使用を後押ししています。米国では、FDAが2024年に食品包装へのPFAS使用を終了する最終措置を確認し、サプライヤーは再調合された食品接触紙・板紙ソリューションへの移行を迫られています。インドの2025年プラスチック廃棄物管理規則は、より強力なリサイクルおよびトレーサビリティ要件を追加し、プラスチック包装へのコンプライアンス圧力を高め、消費者包装チェーンにおける板紙代替を支援しています。これらの政策動向は、カップ、クラムシェル、テイクアウト容器および関連用途の需要成長と密接に連動しており、フードサービスボードがカートンボード市場で勢いを増している理由を説明しています。

軽量化による輸送・倉庫コストの削減

軽量化は、輸送コストの削減、倉庫負担の軽減、ブランドオーナーによる包装関連排出量の低減に寄与するため、カートンボード市場における実践的な成長レバーとなっています。ホルメンは2025年にElevate超軽量カートンボードシリーズを発売し、72g/m²から始まるグレードにより、コンバーティング性能と食品接触適合性を維持しながら材料使用量を削減することを目指しています。[3]Holmen AB、「2025年アニュアルレポート」、ホルメン、holmen.com メッツァボードは2025年10月にシンペレ工場で6,000万ユーロ(6,770万USD)の近代化を完了し、再建されたコーティングセクションにより、食品・ヘルスケア包装に使用される折りたたみ箱用板紙の低塗工量での表面性能が向上しました。サステナビリティの観点も強化されており、欧州の折りたたみカートン工場はゆりかごからゲートまでの炭素強度の低下と操業における化石エネルギー比率の低下を報告しています。コスト削減と検証済みの環境改善の組み合わせが、軽量化をカートンボード市場の持続的な成長ドライバーとしています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー価格の変動による製紙工場マージンの圧縮 | -1.3% | 欧州が高リスク、アジア太平洋および北米は中程度のリスク | 短期(2年以内) |

| 古紙繊維の入手可能性と品質の不均衡 | -0.9% | 北米および欧州が中核、アジア太平洋の古紙ボード生産者への波及 | 中期(2〜4年) |

| バリアコーティングのコンプライアンスによる設備投資・運営コストの増加 | -0.6% | グローバル、EUおよび北米の規制管轄区域で最も深刻 | 中期(2〜4年) |

| 一部用途における成形繊維および軟包装紙による代替 | -0.4% | フードサービスおよびEコマースのクッション材セグメントを中心にグローバルに展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー価格の変動による製紙工場マージンの圧縮

エネルギーコストの変動は、製紙工場の競争力とマージンの安定性に直接影響を与えるため、カートンボード市場における最大の短期的制約として残っています。アッソカルタは、2025年10月のイタリアの卸売電力価格が平均111ユーロ(125USD)/MWhであったのに対し、ドイツでは84ユーロ(95USD)/MWh、フランスでは57ユーロ(64USD)/MWhであったと報告しており、欧州内でコスト条件がいかに大きく乖離しうるかを示しています。[4]アッソカルタおよびコンフィンドゥストリア、「イタリアパルプ・製紙セクターエネルギーコストレポート」、アッソカルタ、assocarta.it このギャップは、市場変動に対する緩衝が少なく、光熱費の上昇を吸収する余地が限られている非統合型工場に最も大きな影響を与えます。スマーフィット ウエストロックも2026年第1四半期の見通しにおいて、より高い原材料コストとエネルギー価格上昇による影響を指摘しており、この圧力が一時的なものではなく継続していることを裏付けています。再生可能エネルギーとバイオマス資産を持つ大手生産者はより保護されており、大手統合グループと中小地域事業者の間の構造的格差が拡大しています。

古紙繊維の入手可能性と品質の不均衡

回収繊維の品質の信頼性が低下しており、カートンボード市場における古紙ボード生産者の経営を困難にしています。Bvse古紙レポートは、より複雑な繊維ベース包装が回収ストリームを通過し、選別負担が増加したことで、2025年も品質と供給状況が不安定なままであったと指摘しています。ドイツの包装システムは紙・板紙・カートン包装の90%回収割当を維持していましたが、高い回収量だけでは、家庭での混合廃棄や複合形態によって生じる純度問題を解決することはできませんでした。PFASフリーやその他のバリアコーティングが施された食品接触ボードがより広く普及するにつれ、この問題はさらに複雑化しています。これらのコーティングは使用中の製品性能を向上させる一方で、離解と繊維回収をより困難にする可能性があります。この品質の不均衡は歩留まりを制限し、加工コストを引き上げ、再生原料に大きく依存する生産者の競争力を弱めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バージンファイバーがプレミアムポジションを強化

折りたたみ箱用板紙は2025年のカートンボード市場シェアの31.84%を占め、印刷品質、剛性、バリア性能を要求する食品、医薬品、化粧品用途に対応しているため、最大の製品グレードであり続けました。このグレードは、規制が厳しく高度にブランド化されたカテゴリー全体で外観と機能性のバランスを取ることができるため、消費者包装のカートンボード市場において中心的な存在となっています。ソリッドブリーチドボードとソリッドアンブリーチドボードは、明度、強度、または耐湿性がより重要視されるフードサービス、高級品、飲料二次包装においてより特化したニーズに対応し続けました。白ライナーチップボードは、外観は重視されるものの原材料コストが厳しく管理される非食品小売包装においてコスト効率の高い選択肢としての役割を維持しました。液体包装用ボードも、無菌充填により冷蔵なしで賞味期限を延長できる乳製品、ジュース、植物性飲料を中心に重要性を維持しました。

フードサービスボードセグメントは2026年〜2031年に6.18%のCAGRで成長すると予測されており、カートンボード市場において最も成長の速い製品グレードとなっています。主な支援要因は、プラスチックライニングおよびポリスチレン形態からカップ、容器、テイクアウトパックに使用されるPFASフリーコーティングカートンボードへと需要を転換させている使い捨てプラスチック禁止措置です。サッピは2025年5月にサマーセット工場PM2の換・拡張を完了し、ソリッドブリーチドサルフェートボードの生産能力を年間24万トンから48万トンへと倍増させ、総設備投資額は5億2,500万USDに達しました。この投資は、生産者が減少する印刷用紙から高成長の包装グレードへと資産をシフトさせていることを示しています。米国および欧州における食品接触基準への準拠も、プレミアムフードサービスボードサプライヤーに品質面での参入障壁を与え、カートンボード産業内でのマージン耐性を支えています。

製品グレード別:ソリッドブリーチドボードがペースを設定

折りたたみカートンは2025年のカートンボード市場の56.16%を占め、乾燥食品、冷凍食品、医薬品、パーソナルケア製品への幅広い使用を反映しています。ラベリングスペース、棚での存在感、チャイルドレジスタント設計オプション、QRコードやその他のトレーサビリティ機能との互換性を提供するため、引き続き主要な形態となっています。グラフィックパッケージングは、総投資額16億7,000万USDを投じた後、2025年後半にテキサス州ワコの古紙板紙施設の立ち上げを完了し、北米における折りたたみカートン需要へのコミットメントを強化しました。スリーブおよびトレー形態も、スーパーマーケットが冷蔵食品や生鮮食品の棚面効率を重視する小売対応包装での使用が拡大し続けました。カップやその他のフードサービス形態も、新たなフードサービスボード生産能力が市場に参入するにつれて同様の方向に動きました。

液体包装は2026年〜2031年に6.33%のCAGRで拡大すると予測されており、カートンボード市場において最も成長の速い包装形態となっています。成長は、カートンボードが剛性と印刷適性を多層バリア性能と組み合わせる乳製品、ジュース、スープ、ブロス、飲料用栄養食品、植物性飲料における無菌包装によって牽引されています。SIGは、紙ベースの閉栓具の開発を含め、2025年までに少なくとも85%、2030年までに90%の紙含有量を持つ無菌カートン構造を目指していると述べています。この方向性は各パックの繊維比率を高め、液体包装用ボードの長期的な対応可能市場を拡大します。その結果、折りたたみカートンが依然として総数量を支配しているものの、液体包装はカートンボード市場においてますます重要な成長セグメントとなっています。

包装形態別:液体カートンが加速

食品セグメントは2025年のカートンボード市場の40.72%を占め、カートンボードが冷凍食品、シリアル、菓子、テイクアウト包装、および広範な食料品小売に深く組み込まれているため、最大のエンドユーザーセグメントであり続けました。カートンボード市場が食品包装に大きく依存しているのは、この素材が日常使用用途に必要な水分、油脂、酸素バリアと棚での訴求力を組み合わせることができるためです。PFASフリー水性バリアへの移行は、食品接触ボードグレード全体で新たな製品開発サイクルを生み出しています。食品およびFMCG需要は、国内包装生産動向にするABREおよびFGV IBREの報告によると、2025年のブラジルにおける包装活動も支えました。化粧品、トイレタリー、飲料、タバコも相当な需要に貢献し、プレミアムコーティングおよびスペシャルティグレードがプレステージ包装で注目を集めました。

医薬品・ヘルスケアセクターは2026年〜2031年に6.54%のCAGRを記録すると予測されており、カートンボード市場において最も成長の速いエンドユーザーセグメントとなっています。需要は、高齢化人口、処方薬および市販薬の単位数量の増加、トレーサビリティと検証済み繊維調達に関するより厳格な調達基準によって支えられています。医薬品バイヤーは、チャイルドレジスタント構造、改ざん防止形態、点字表面、2Dシリアライゼーションコードのスペースをますます指定するようになっており、コンバーターの技術的ハードルを引き上げています。このダイナミクスは、大規模な製品ポートフォリオ全体でコンプライアンスと一貫性の要件を満たすことができる大手統合サプライヤーと有能な折りたたみカートン専門業者に有利に働きます。カートンボード産業のこの部分では、品質保証と文書化が基本的な板紙供給と同様に重要になっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ビューティー・トイレタリーが上回る

食品は2025年数量の46.21%を占め、シリアル・ベーカリー製品・チルド調理済み食品に支えられています。しかし、L'Oréalなどの高級ブランドが紙製ボトルや無機顔料ボードに移行するにつれ、化粧品・トイレタリーは2031年にかけてCAGR 6.51%を記録する見込みです。Henkelの接着剤カートリッジ切り替えは、既存の充填ラインにシームレスに統合されるファイバーソリューションへの業界全体の需要を示しています。医薬品カートンは、現在医薬品包装を対象とするEU廃棄物削減規則から増分的な恩恵を受けています。

飲料はPETを代替する無菌カートンを通じて成長を続けており、SKUあたりの温室効果ガスが14%低減されています。ケニア・インド・EUのファストフードチェーンが食品サービスボードの採用を促進し、電子機器ブランドはeコマースにおける開封体験を強化するために高グラフィックカートンを活用しています。高級品メーカーもサステナブル包装を採用しており、Bainは3年以内に高級形態の3分の1がエコ最適化されると予測しています。

地域分析

アジア太平洋は2025年のカートンボード市場シェアの43.62%を占め、中国、インド、日本、韓国、オーストラリアに牽引されて、より広いグローバル需要基盤の中で最大の価値センターであり続けました。EコマースにおけるEコマース、食品・飲料、電子機器包装における中国の規模が引き続き地域需要を支え、インドはFMCG成長と消費者包装におけるプラスチック代替を通じて支援を追加しました。ナインドラゴンズペーパーは2026年度上半期に1,240万トンという記録的な販売量を報告し、純利益は前年同期比225.1%増となり、中国における統合板紙生産の強さを反映しました。日本のコンビニエンスストアモデルも、頻繁な補充サイクルで使用される精密フォーマットの折りたたみカートンへの安定した需要を維持しました。韓国とオーストラリアはプレミアム包装市場であり続け、サステナビリティ主導の代替がカートンボード市場を引き続き支えました。

南米は2026年〜2031年に6.57%のCAGRで拡大すると予測されており、カートンボード市場において最も成長の速い地域となっています。ブラジルは引き続き地域最大の包装用紙基盤であり、ABREは2025年第1四半期に1.6%、2025年第2四半期に1.8%の包装生産成長を報告しました。クラビンは2025年3月にピラシカバII施設を開設し、15億6,000万ブラジルレアル(2億7,400万USD)を投資して年間24万トンの段ボール包装生産能力を達成し、地域のコンバージョンおよび物流インフラを強化しました。北米も、食品、飲料、医薬品包装需要と2026年初頭の貿易不確実性後の国内調達シフトに支えられ、カートンボード市場の主要な需要拠点であり続けました。中東・アフリカは引き続き新興成長ゾーンであり、都市化、近代的小売の拡大、液体包装の採用増加が安定した需要成長を支えました。

欧州は引き続き、リサイクル可能な繊維ベース包装の使用を奨励する規制の恩恵を受けました。PPWRは2025年2月に発効し、欧州連合全体でリサイクル可能な包装形態への政策的推進を強化しました。西欧は食品、飲料、医薬品需要の主要センターであり続け、これらのセクターの調達基準がプレミアムボードグレードの使用を支えました。ドイツはまた、リサイクル可能な素材と検証済み回収システムへの需要を強化する90%割当を含む、強力な紙・板紙・カートン回収の枠組みで際立っていました。同時に、スカンジナビアとイタリアにおける新たな原生繊維生産能力の増加が、一部の欧州古紙ボード工場への供給圧力を高めました。

競合環境

カートンボード市場は上位において中程度に集約されており、大手統合生産者グループが主要地域全体の生産能力、価格設定、顧客アクセスに影響を与えています。スマーフィット カッパとウエストロックの2024年の統合により誕生したスマーフィット ウエストロックは、最初の完全会計年度に純売上高312億USDを報告し、収益ベースで最大の上場包装会社としての地位を確立しました。インターナショナルペーパーによる2025年のDSスミス買収は、カートンボード市場に依然として多くの地域コンバーターや専門生産者が含まれているものの、いくつかの包装セグメントにおける競争構造をさらに引き締めました。これにより、トップクラスのサプライヤーが戦略的方向性を形成する一方で、サービス、専門性、地理的近接性が日常業務の大きなシェアにおいて依然として重要な市場が形成されています。集約と分散のバランスは、2026年のカートンボード市場の定義的な特徴です。

カートンボード市場における明確なパターンは、印刷用紙資産の包装生産能力への転換です。米国におけるサッピのサマーセット工場PM2の転換・拡張はその一例であり、5億2,500万USDを投資してSBS生産能力を倍増させ、包装需要に向けて資産を再配置しました。もう一つのパターンはコスト重視の再構築であり、マイヤー・メルンホフはFit-for-Futureプログラムが2027年までに1億5,000万ユーロ(1億6,500万USD)以上の構造的持続可能な利益改善を目標としていると述べました。同社はまた、2025年11月にトルコのカートンボード工場を閉鎖する一方でルーマニアサイトへの投資を強化し、合理化と再投資の意図的な組み合わせを示しました。これらの動きは、規模だけでは不十分であることを示しており、生産者はマージンを守りグレードミックスを改善するためにポートフォリオを再形成しています。

技術と製品開発もートンボード市場においてリーダーとその他を分けています。メッツァボードのシンペレ近代化は、要求の厳しい最終用途において表面品質を向上させ、より軽量な板紙構造を支えるカーテンコーティング技術に焦点を当てました。SIGの高紙含有量無菌カートンへの移行は、システムサプライヤーが液体包装用途においてカートンボード強度を高めていることを示しています。スマーフィット ウエストロックはまた、包装開発時間を数ヶ月から数週間に短縮するAI対応設計ツールを強調し、それによって顧客維持を強化し、大規模なSKUポートフォリオ全体でより迅速なコンバージョン獲得を可能にしました。ナインドラゴンズなどの中国統合生産者は、規模、繊維統合、品質管理の改善を組み合わせることで輸出志向市場への圧力を高めています。

カートンボード産業リーダー

Asia Pulp & Paper Company Ltd.

Mayr-Melnhof Karton AG

Nine Dragons Paper (Holdings) Limited

Smurfit WestRock plc

Graphic Packaging Holding Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:スマーフィット ウエストロックは、北米ポートフォリオ最適化戦略の一環として、ケベック州ラテュークの工場における製紙機1台とケベック州ポワント・オー・トランブルの押出施設の閉鎖を発表し、90名の従業員が影響を受けました。この閉鎖は、2024年のウエストロックとの統合後の価値ベース販売への再配置と一致していました。

- 2026年2月:ナインドラゴンズペーパー(ホールディングス)リミテッドは、2025年12月31日終了の6ヶ月間である2026年度上半期の中間決算を報告し、純利益は前年同期比225.1%増の22億1,000万人民元(3億700万USD)に急増し、販売量はパルプ・製紙統合戦略が収穫期に入ったことに牽引されて8.3%増の記録的な1,240万トンに達しました。

- 2026年2月:スマーフィット ウエストロックは中投資家向けアップデートを発表し、2030年までに調整後EBITDA70億USD、累積裁量フリーキャッシュフロー140億USDを目標とし、年間設備投資額は24億USD〜28億USDとしました。この計画は、北米で1.6%、欧州で1.7%、南米で2.0%の市場成長を目標としていました。

- 2025年11月:マイヤー・メルンホフ カルトン AGは、構造的な過剰生産能力と需要低迷を理由に、2025年11月7日付でトルコのカートンボード工場を閉鎖しました。MMはまた、グループ全体のFit-for-Future変革プログラムに沿って、南東欧州の主要生産・輸出拠点としてルーマニアサイトへの投資強化を発表しました。

グローバルカートンボード市場レポートの調査範囲

カートンボード市場は、包装向けカートンボード素材の生産、流通、および用途を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白ライナーチップボード、液体包装用ボード、フードサービスボードが含まれます。これらのグレードは、折りたたみカートン、液体包装、スリーブ、トレー、カップ、フードサービス容器など、さまざまな包装形態に使用されています。リサイクル可能性、印刷適性、サステナブル包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

カートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、折りたたみ箱用板紙、白ライナーチップボード、液体包装用ボード、フードサービスボード)、包装形態別(折りたたみカートン、液体包装、スリーブおよびトレー、その他の包装形態)、エンドユーザー産業別(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品・トイレタリー、その他のエンドユーザー産業)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されます。

| バージンファイバー |

| リサイクルファイバー |

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| フォールディングボックスボード |

| 白色ライナーチップボード |

| 液体包装ボード |

| 食品サービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態 |

| 飲料 |

| 食品 |

| 医薬品・ヘルスケア |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| 素材別 | バージンファイバー | |

| リサイクルファイバー | ||

| 製品グレード別 | ソリッドブリーチドボード | |

| ソリッドアンブリーチドボード | ||

| フォールディングボックスボード | ||

| 白色ライナーチップボード | ||

| 液体包装ボード | ||

| 食品サービスボード | ||

| 包装形態別 | フォールディングカートン | |

| 液体包装 | ||

| スリーブ・トレイ | ||

| その他の包装形態 | ||

| エンドユーザー産業別 | 飲料 | |

| 食品 | ||

| 医薬品・ヘルスケア | ||

| 化粧品・トイレタリー | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

カートンボード市場の現在および予測される市場規模はどのくらいですか?

カートンボード市場は2025年に760億1,200万USDに達し、2026年には808億3,000万USDと推定され、5.56%のCAGRで2031年までに1,059億6,000万USDに達すると予測されています。

カートンボードの需要をリードする製品グレードはどれですか?

折りたたみ箱用板紙は2025年に31.84%のシェアで需要をリードしており、食品、医薬品、化粧品の折りたたみカートンに広く使用されているためです。

カートンボード用途において最も成長の速い包装形態はどれですか?

液体包装は最も成長の速い形態であり、乳製品、ジュース、その他の飲料カテゴリーにおける無菌包装に支えられ、2031年までに6.33%のCAGRが予測されています。

フードサービスボードがこれほど急速に普及している理由は何ですか?

フードサービスボードは、プラスチック禁止措置と食品接触規制の変更がカップ、容器、テイクアウトパックをコーティングカートンボード形態へと移行させているため、2031年までに6.18%のCAGRで成長すると予測されています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

医薬品・ヘルスケアは最も成長の速いエンドユーザーセグメントであり、改ざん防止、点字、シリアライゼーションスペースなどのコンプライアンス重視の包装ニーズに牽引されて、2031年までに6.54%のCAGRが見込まれています。

最も強い成長見通しを持つ地域はどこですか?

南米は2031年までに6.57%のCAGRという最も強い成長見通しを持ち、アジア太平洋は2025年に43.62%のシェアで最大の価値地域であり続けました。

最終更新日: