ロシア折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.12 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.36 十億米ドル |

| 成長率 (2026 - 2031) | 3.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア折りたたみカートン市場分析

ロシア折りたたみカートン市場規模は、2025年の11億2,000万USD、2026年の11億6,000万USDから2031年までに13億6,000万USDへと拡大し、2026年から2031年にかけてCAGR 3.23%を記録する見込みです。拡大生産者責任目標の急速な引き上げ(2025年1月の55%から2027年の完全遵守へ)が、素材選択を高リサイクルグレードへと傾けています。バージンクラフトライナーの価格が2026年3月に1トン当たりRUB 56,122(USD 594.3)の平均値を記録する一方、完成カートン価格が2026年初頭に下落し、コストと価格のギャップが拡大したことで、垂直統合型製紙工場がスタンドアロンコンバーターより有利な立場に置かれています。Eコマース需要は、パンデミック期のような急増こそ見られないものの、WildberriesとOzonがリサイクル可能でスタッキング可能なフォーマットを義務付ける包装仕様を厳格化する中、引き続き漸進的成長を支えています。同時に、Kappa RusとPrintomirによるデジタル印刷への投資が生産ロット経済を再編し、コンバーターがパーソナライゼーションと可変データを収益化することを可能にしています。国内加工食品および医薬品のローカライゼーションプログラムは、新たなトレーサビリティおよび食品接触規制を満たす国内一次・二次包装を要求することで、折りたたみカートンの採用をさらに促進しています。

主要レポートのポイント

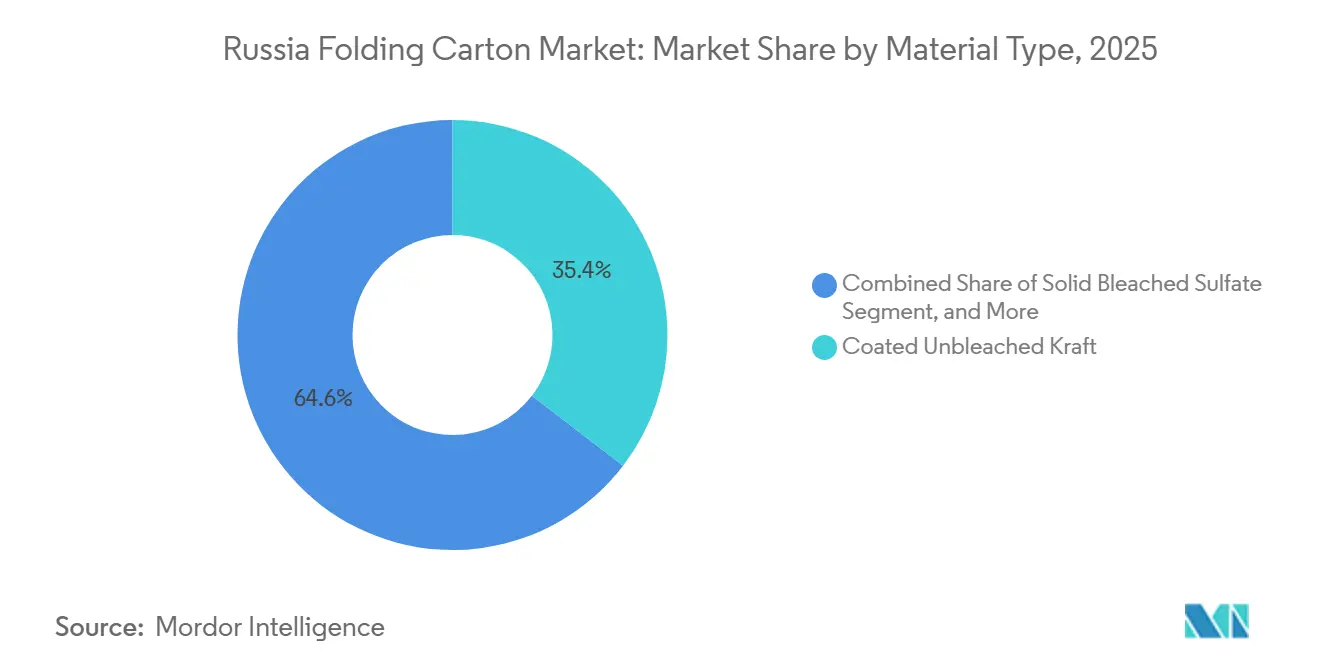

- 素材タイプ別では、コーティング未漂白クラフトが2025年のロシア折りたたみカートン市場シェアの35.41%を占めました。

- 印刷技術別では、デジタルプラットフォーム向けロシア折りたたみカートン市場規模は2031年までにCAGR 4.73%で成長する見込みです。

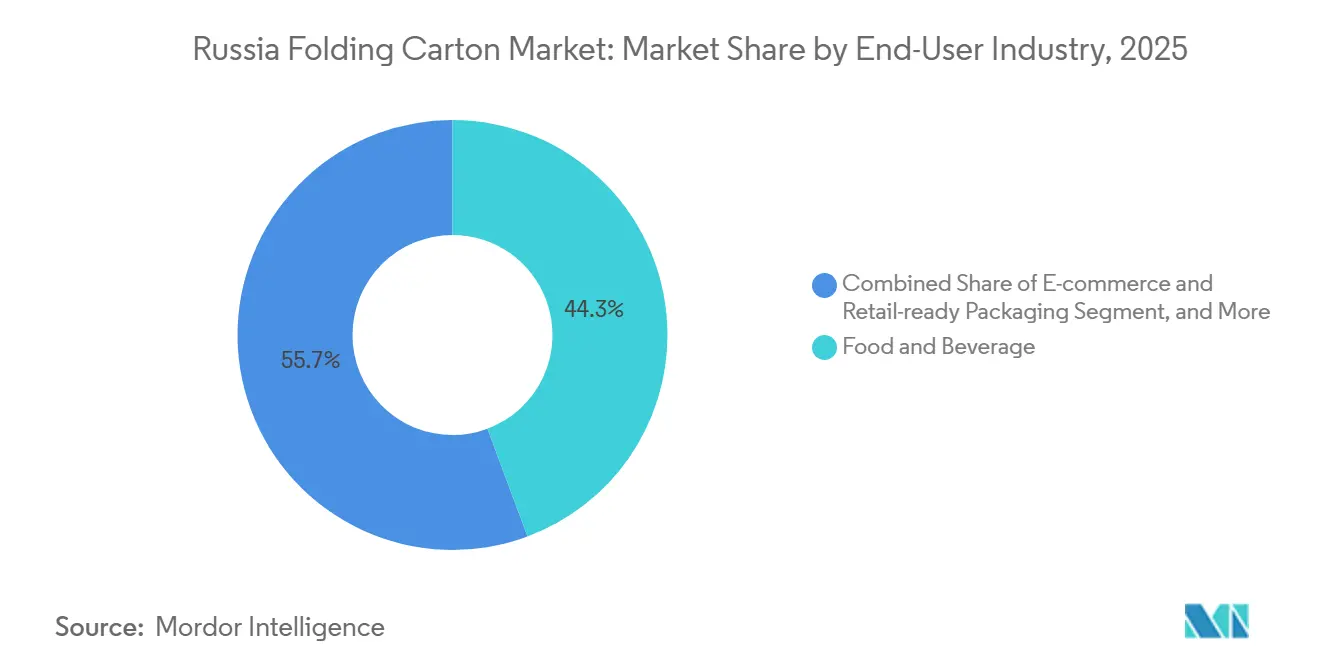

- エンドユーザー産業別では、食品・飲料産業が2025年のロシア折りたたみカートン市場シェアの44.32%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシア折りたたみカートン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料ブランドによる持続可能な包装への需要増加 | +0.9% | 全国規模、モスクワ・サンクトペテルブルクおよび主要食品加工拠点に集中 | 中期(2〜4年) |

| ロシアのEコマースセクターの成長によるカートン需要の加速 | +0.7% | 全国規模、モスクワ・レニングラード・ノボシビルスク・エカテリンブルク地域で最も高い | 短期(2年以内) |

| 国内加工食品製造能力の拡大 | +0.6% | 全国規模、中央・南部・ヴォルガ連邦管区の食肉加工クラスターに重点 | 中期(2〜4年) |

| プラスチック包装に関する厳格な政府規制 | +0.5% | 全国規模、ロスポトレブナゾールおよび天然資源省が執行 | 長期(4年以上) |

| 輸入代替プログラムの下での国内医薬品生産のローカライゼーションの急増 | +0.4% | 全国規模、モスクワ・レニングラード・カルーガ・ヤロスラヴリの医薬品クラスターで初期の成果 | 中期(2〜4年) |

| パーソナライズされたカートンを可能にする高色彩デジタル印刷ラインへの投資 | +0.3% | 全国規模、モスクワ・レニングラード・ペルミ・ロストフのコンバーターハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品・飲料ブランドによる持続可能な包装への需要増加

ブランドオーナーは、2026年に設定された75%リサイクル義務および2027年に定められた100%閾値を満たす単一基材折りたたみカートンへの調達をシフトしています。2023年12月に発行された政府令第2414号はリサイクル義務を強化し、2025年に環境手数料を15%引き上げ、素材選択を財政的リスクに直結させました。2025年にRUB 400億(USD 4億2,450万)超の食肉加工プロジェクトが稼働したことで、耐湿性カートンに依存するプレミアム製品ラインが総生産量の23%に上昇し、コンバーターはバリア性能とリサイクル可能性のバランスを取ることを余儀なくされています。マーケットプレイス大手のWildberriesとOzonは2026年2月にサプライヤーガイドラインを改訂し、スタッキング可能なリサイクル可能カートンを正式に優先し、乾燥食料品および菓子カテゴリーでラミネートを排除しました。ISO 14001およびFSSC 22000への適合を文書化できるコンバーターは、多国籍FMCGテンダーにおいて事実上の優先パートナーとなっており、持続可能性が規制上および商業上の必須要件として定着しています。

ロシアのEコマースセクターの成長によるカートン需要の加速

WildberriesとOzonは2024年のオンライン小売収益の77%を依然として占めており、両社の合計成長率は2025年に約25〜32%に鈍化したものの、出荷小包の絶対的な増加はカートンコンバーターにとって引き続き重要です。小ロット・ブランドメーラーへのプラットフォームシフトに触発され、E-pakは2026年3月にウラル地域での短納期印刷向けデジタルプレスの近代化のために優遇融資を確保しました。2026年2月に発行された包装義務は、自動フルフィルメントシステムに適合するリサイクル可能な構造を要求しており、折りたたみカートンに不規則なフレキシブルパウチに対する優位性をもたらしています。Kappa Rusのノヴゴロドにおける9万トンのライナーボード取得は、Eコマースフォーマット向けの基材供給を確保することを目的とした垂直統合トレンドを裏付けています。その結果、ロシア折りたたみカートン市場は、小包量の成長が減速する中でも金額ベースで拡大を続けています。

国内加工食品製造能力の拡大

2025年にはRUB 400億(USD 4億2,450万)総額の30以上の加工食品プロジェクトが実施され、付加価値食肉製品が前年比4ポイント上昇しました。大規模工場の60%における産業用モノのインターネットシステムの普及がリアルタイムのスループットを向上させており、カートンサプライヤーはジャストインタイム納品の同期化、より高い色彩忠実度の達成、および防湿コーティングの適用を求められています。MolopakのRUB 26億(USD 2,760万)のライン拡張は2026年を目標とし、Tetra PakおよびSIG Combibloc をモデルとした無菌飲料カートンを対象としており、液体食品包装における国内管理を強化するシフトです。2026年1月に施行された政令第719号は、一次・二次包装の統合ラインを奨励しており、食品接触認証を持つ地元パートナーを求めるプロセッサーの折りたたみカートン需要を固定化しています。

プラスチック包装に関する厳格な政府規制

2027年に100%に引き上げられるリサイクル目標と、2030年までに28種類の使い捨てプラスチックフォーマットに対する提案された禁止措置が、カートンボードへの資本を誘導しています。2025年の環境手数料の引き上げと、リサイクルボードに対するロスポトレブナゾールの移行制限の強化は、非紙基材のコンプライアンスコストを増大させています。バリアコーティングと実験室試験を追加しなければならない小規模コンバーターにとって技術的複雑性は高まりますが、規制環境は明らかにカートンボードを飲料・乳製品・冷凍食品チャネルにおける優先代替品として位置づけており、リサイクル可能性を維持するナノセルロースおよび海藻ベースのコーティングへの投資を促進しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンパルプ価格の変動によるコンバーターマージンへの圧力 | -0.6% | 全国規模、モスクワ・レニングラード・ペルミ地域の非統合コンバーターに深刻 | 短期(2年以内) |

| 飲料・スナック用途におけるフレキシブル包装フォーマットとの競合 | -0.5% | 全国規模、高速充填ラインを持つ飲料・スナックカテゴリーに集中 | 中期(2〜4年) |

| 機械輸入に対する地政学的制裁によるサプライチェーンの混乱 | -0.4% | 全国規模、欧州または北米製機器に依存するコンバーターに影響 | 長期(4年以上) |

| 国内食品グレードバリアコーティングの入手可能性の制限 | -0.3% | 全国規模、押出コーティングおよびラミネート能力のボトルネック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バージンパルプ価格の変動によるコンバーターマージンへの圧力

バージンクラフトライナーは2026年3月に1トン当たりRUB 56,122(USD 594.3)の平均値を記録した一方、同年初頭にカートン価格が下落し、スタンドアロンコンバーターへの圧迫が拡大しました。Ilim GroupとSegezha Groupはいずれも2025年に多額の損失を計上しており、中央銀行金利が16〜21%の水準にある中では統合型生産者でさえコストショックを吸収するのに苦労していることを示しています。2026年1〜2月の紙製品デフレが前年比4〜5%であることは、川下の価格決定力の弱さを裏付けています。自社パルプや大規模なリサイクル繊維ループを持たない小規模コンバーターは即座のキャッシュフロー圧力に直面しており、高い金利コストが運転資本バッファーを制限しています。

飲料・スナック用途におけるフレキシブル包装フォーマットとの競合

Atlantis-PakのRUB 190億(USD 2億)の2025年収益は、高バリアフィルムを対象としたSIBURのメタロセン投資に支えられており、軽量フレキシブル基材における継続的なイノベーションを確認しています。[1]Atlantis-Pak、「年次収益報告書」、atlantis-pak.ru フレキシブルパウチは、特に乳製品・スナック・飲料濃縮物において、縦型フォームフィルシールラインでの速度とユニットコストの優位性を維持しており、折りたたみカートンが競合するには高価な無菌充填機が必要です。提案されているプラスチック規制は一部の量を転換する可能性がありますが、バッグインボックスのようなハイブリッドフォーマットは依然として軽量性と水分浸入に対する優れたバリア性能を活用しており、カートンコンバーターにとって競争上の逆風が持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:拡大生産者責任義務の下でのリサイクルグレードへのシフト

ホワイトラインチップボードは、コンバーターが上昇するリサイクル閾値を満たすためにバージン繊維をポストコンシューマーコンテンツに代替していることを反映し、2031年までにCAGR 4.21%で成長し、ロシア折りたたみカートン市場においてシェアが上昇すると予測されています。コーティング未漂白クラフトは2025年のロシア折りたたみカートン市場シェアの35.41%を維持しており、食品ブランドが依然として求める印刷適性と耐湿性から恩恵を受けています。

固体漂白硫酸塩は、パルプ価格ショックへのエクスポージャーにもかかわらず、プレミアム医薬品および化粧品用途に引き続き対応しており、折りたたみボックスボードは中間層の食品セグメントを維持しているものの、調達チームからの値引き圧力に直面しています。L-Pakが80%のリサイクル原料を調達する決定は、監査可能な持続可能性主張に付与される競争プレミアムを示しており、Arkhangelsk PPMの2027年に予定される70万トン拡張は、統合プレーヤーが規模と自社繊維によって原料コストリスクをヘッジしていることを示しています。[2]モスクワ州政府、「L-Pakカシラ経済特区プロジェクト詳細」、mosreg.ru

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:デジタルラインがパーソナライズされた生産を可能にする

平版印刷機は2025年のロシア折りたたみカートン市場シェアの43.76%を占めましたが、デジタル印刷は市場の迅速なアートワーク変更への需要を満たす高解像度インクジェットシステムをコンバーターが導入する中、2026年から2031年にかけてCAGR 4.73%を達成する軌道にあります。短納期生産とカスタマイズへの嗜好の高まりが、デジタル印刷技術の採用をさらに促進しています。デジタル印刷へのシフトはまた、より迅速なターンアラウンドタイムを可能にし、エンドユーザーの進化するニーズに応えています。

Kappa Rusの2,400 dpiインストールとPrintomirのコールドフォイル機能は、コンバーターが短サイクルとプレミアム仕上げを収益化する方法を示しており、フレキソ印刷は長尺段ボール生産においてコスト効率を維持しています。グラビアおよびスクリーンプロセスはニッチなセキュリティおよび超長尺コモディティキャンペーンへとシフトしており、ロシア折りたたみカートン市場における二極化した設備環境を強化しています。印刷技術の多様化は、多様な生産需要と顧客の嗜好への市場の適応を反映しています。

エンドユーザー産業別:オムニチャネル小売が需要構成を再編

食品・飲料は2025年のロシア折りたたみカートン市場の44.32%を占め、バリアコーティングと高色彩グラフィックスを必要とする付加価値加工食品に支えられています。しかし、Eコマースおよびリテールレディフォーマットは2031年までにCAGR 4.43%で成長し、最も急速に拡大する採用クラスとなる見込みです。持続可能な包装ソリューションへの注目の高まりも、市場ダイナミクスに大きな影響を与えると予想されています。

WildberriesとOzonの仕様更新は、フレキシブルパックよりもカートンが容易に満たすリサイクル可能性とキューブ最適化の制約を課しており、政令第719号は医薬品メーカーに統合カートンラインの設置を促しています。パーソナルケアブランドはコールドフォイルと触覚コーティングを通じてプレミアム化を加速しており、ロシア折りたたみカートン市場においてマージンを獲得する上での高仕様コンバーターの役割を強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

モスクワ地域はロシア折りたたみカートン市場内で最大の能力集積を誇り、統合型製紙工場、港湾アクセス、および主要FMCG顧客の本社によって支えられています。L-Pakのカシラ複合施設、Printomirのノギンスク工場、Harmens Molokovoのプレスアップグレードは、経済特区の税制優遇措置が新規投資を首都周辺へと傾けていることを集合的に示しています。レニングラードはSvetogorsk PPMのデュプレックスボードラインとKappa Rusの1億5,600万平方メートルのアップグレードにより、北西部を輸出対応ハブとして確立し、僅差で続いています。

ペルミとウラル地域は二次クラスターを形成しており、Perm Paper Companyの新しい中国製コルゲーターとE-pakのデジタルアップグレードが地域のEコマース成長に対応しています。南部地域はフレキシブル基材に注力していますが、SFT GroupのマイコップとAtlantis-Pakのロストフ拠点は、カテゴリー間競争を生み出す素材の重複を示しています。[3]SFT Group、「ロボット化と地域展開」、sftgroup.ru さらに北方では、Arkhangelsk PPMのUSD 14億のコンテナボード拡張が森林資源豊富な地域を戦略的繊維サプライヤーとして位置づけており、Bryansky Kartonの30%の生産量増加は地方政府が地域雇用を促進するための共同融資能力を反映しています。

中央銀行金利が依然として危機前の水準を大幅に上回っているため、地方の手頃な信用へのアクセスが制限され、地域格差が拡大しています。利益税を2%に引き下げる経済特区は安全策を提供しており、カシラとヴォロネジがボードとアルミ缶の両方の能力を引き付けている理由を説明しています。ロスタンダルトの食品接触規制の執行はオブラスト(州)によって異なるため、多国籍監査人は高仕様の案件をモスクワとレニングラードの認定コンバーターに集中させており、小規模な地方企業はリスクの低い国内SKUの対応に留まっています。

競争環境

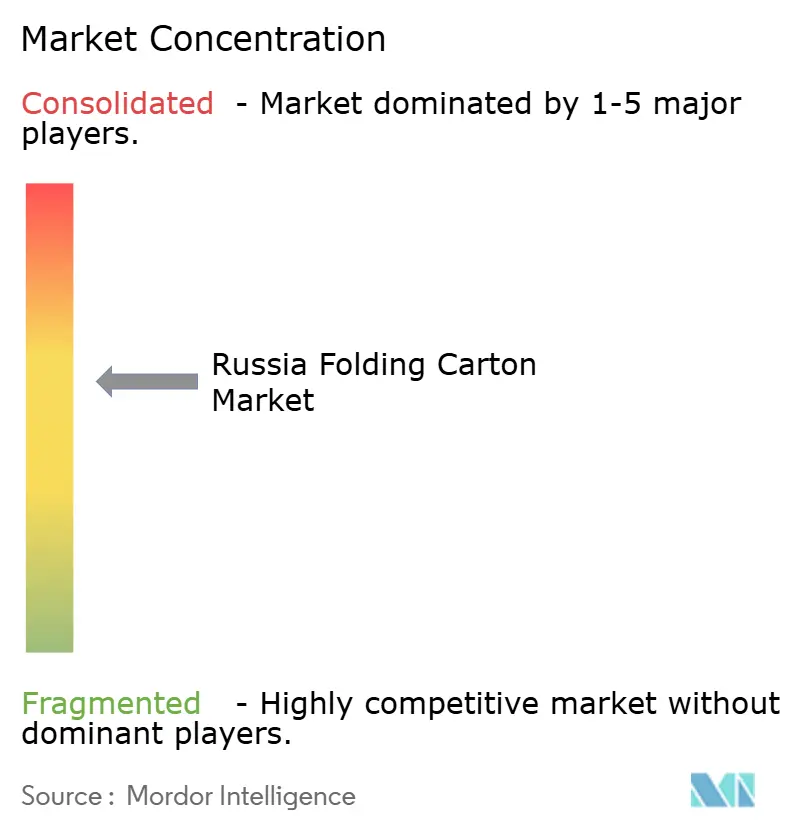

ロシアの折りたたみカートン市場は中程度に分散しています。Ilim Groupは国内段ボール生産量の約4分の1を占めているにもかかわらず、高金利が近代化支出を損ない、2025年にRUB 165億(USD 1億7,430万)の損失を計上しました。Segezha Groupの同年のRUB 880億(USD 11億)の赤字は、通貨高と輸出木材需要の低迷を反映しており、規模だけでは収益を守れないことを証明しています。Taiga GroupによるKarelia Pulpの買収とArkhangelsk PPMのグリーンフィールドプロジェクトは、繊維コストの安定化を目的とした垂直統合の動きを浮き彫りにしています。

中堅の挑戦者は自動化を活用して旧来の非効率性を凌駕しています。SFT Groupは7つの地域にわたる24のロボット支援サイトを運営しており、L-Pakの完全自動化トレイラインとロボットパレタイザーは、労働節約技術が従業員一人当たりの収率を向上させる方法を示しています。Kappa Rusの高解像度ラインとPrintomirのコールドフォイルプレスに代表されるデジタルおよびエンベリッシュメント投資は、化粧品やマーケットプレイス販売者が重視するプレミアム・短納期ニッチにおいてコンバーターを差別化しています。

機械の禁輸措置により設備輸入の71%が中国ベンダーへとシフトしていますが、国内包装機械生産は2025年の最初の9ヶ月間に12.5%減少し、海外製CNCシステムおよびセンサーへの依存が長期化しています。[4]産業貿易省、「包装機械輸入統計」、minpromtorg.gov.ruその結果、稼働率と精度が依然として課題であり、大規模コンバーターが重要なスペアパーツを複数のソースから調達することを促しています。FSSC 22000やISO 9001などの認証は多国籍テンダーの閾値となっており、非認定の地域企業に対してスケールプレーヤーが有利なコンプライアンスの堀を形成しています。

ロシア折りたたみカートン産業のリーダー企業

Ilim Group JSC

Harmens Group

Arkhangelsk PPM JSC

Segezha Group PJSC

Svetogorsk PJSC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Alba Voronezh、年間12億缶の生産能力を持つアルミ包装工場への RUB 110億(USD 1億1,560万)の投資を確認、2026年下半期に稼働予定。

- 2026年3月:E-pak、短納期カートン向けデジタル機器の近代化のためにRUB 500万(USD 52,000)の優遇融資を確保し、2027年までにエカテリンブルクおよびチェリャビンスクへの拡張を発表。

- 2026年3月:L-Pak、3本目の成形繊維卵トレイラインを稼働させ、月産1,250万個を追加。

- 2026年2月:Printomir、ノギンスクに年間6億個の生産能力を持つコールドフォイルエンボス工場を開設。

ロシア折りたたみカートン市場レポートの調査範囲

ロシア折りたたみカートン市場は、カートンボードの製造・印刷・加工を経て折りたたみ容器に変換し、その後組み立て・充填・封止される工程を包含しています。本調査は、成長促進要因・課題・トレンドを含む市場ダイナミクスを検討するとともに、調査期間中の競争環境・サプライチェーン・予測成長に関するインサイトを提供します。

ロシア折りたたみカートン市場レポートは、素材タイプ(固体漂白硫酸塩、折りたたみボックスボード、コーティング未漂白クラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(平版印刷、フレキソ印刷、デジタル印刷、グラビア印刷、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、家庭用・産業用品、タバコ、Eコマースおよびリテールレディ包装、その他のエンドユーザー産業)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 固体漂白硫酸塩 |

| 折りたたみボックスボード |

| コーティング未漂白クラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| 平版印刷 |

| フレキソ印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 電気・電子 |

| 家庭用・産業用品 |

| タバコ |

| Eコマースおよびリテールレディ包装 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | 固体漂白硫酸塩 |

| 折りたたみボックスボード | |

| コーティング未漂白クラフト | |

| ホワイトラインチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | 平版印刷 |

| フレキソ印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 電気・電子 | |

| 家庭用・産業用品 | |

| タバコ | |

| Eコマースおよびリテールレディ包装 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2031年までにロシア折りたたみカートン市場はどの程度の規模になりますか?

ロシア折りたたみカートン市場規模は2031年までにUSD 13億6,000万に達し、2026年からCAGR 3.23%で成長すると予測されています。

現在の需要をリードしている素材タイプはどれですか?

コーティング未漂白クラフトが2025年に35.41%の最大シェアを保持しており、コスト優位性と食品接触印刷適性に牽引されています。

最も成長が速いエンドユーザーセグメントはどれですか?

Eコマースおよびリテールレディ包装は、マーケットプレイスプラットフォームがリサイクル可能性規則を強化する中、2031年までにCAGR 4.43%で拡大する見込みです。

規制は包装の選択にどのような影響を与えていますか?

拡大生産者責任手数料の引き上げと28種類のプラスチックフォーマットに対する禁止措置の提案が、ブランドオーナーをラミネートから離れ、リサイクル可能な折りたたみカートンへと向かわせています。

最も勢いを増している印刷技術はどれですか?

デジタル印刷は、短納期経済性と可変データ機能がパーソナライズされたEコマース注文に合致することから、2031年までにCAGR 4.73%を記録すると予想されています。

飲料・スナックにおける折りたたみカートンへの主な脅威は何ですか?

SIBURのメタロセンポリエチレン投資に支えられた高バリアフレキシブルパウチは、充填ライン速度とユニットコストでカートンを引き続き上回っています。

最終更新日: