フランス カートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2026) | 1.68 十億米ドル |

| 市場規模 (2031) | 1.86 十億米ドル |

| 成長率 (2026 - 2031) | 2.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス カートンボード市場分析

フランス カートンボード市場規模は、2025年に16億5,000万USD、2026年に16億8,000万USDと予測され、2026年から2031年にかけて年平均成長率(CAGR)2.06%で成長し、2031年までに18億6,000万USDに達する見込みである。

成長率は緩やかにとどまっているが、より高い仕様グレードへの需要シフトが進んでおり、これが価格優位性を高め、収益拡大を支えている。フランス カートンボード市場は、純粋なコモディティ供給から脱却し、リサイクル性、印刷品質、コンプライアンス性能を兼ね備えた特殊ボードへと移行しつつある。この変化は、プレミアムブランドが優れた視覚的訴求力と厳格な技術基準を同時に必要とする分野で最も顕著に現れている。規制圧力もボード代替の持続性を高めており、生産者とコンバーターがグレード差別化、認証済み性能、用途特化型製品を通じて競争する余地を広げている。フランス カートンボード市場は、したがって安定した全体的な成長プロファイルを示しているが、その背後にある需要構成は、プレミアムおよび技術力の高いサプライヤーにとってより有利な方向へと変化しつつある。

主要レポートのポイント

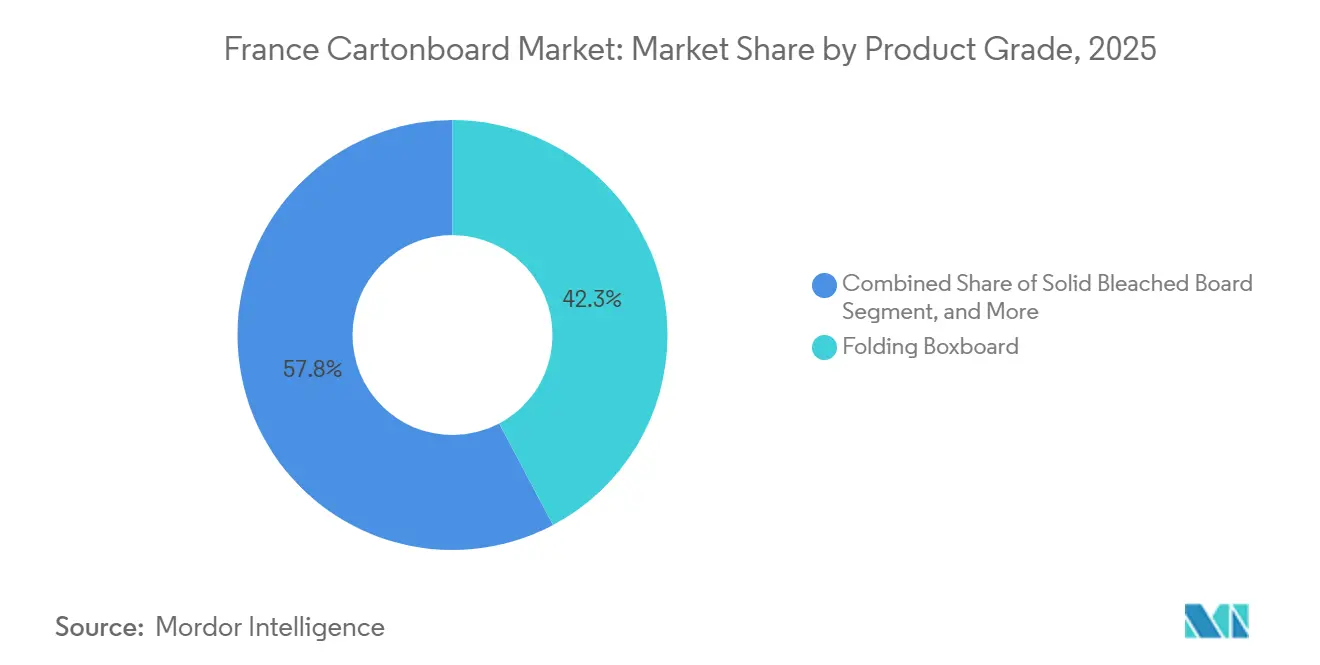

- 製品グレード別では、フォールディングボックスボードが2025年に42.25%のシェアで首位を占め、ソリッドブリーチドボードはフランス カートンボード市場において2031年までに年平均成長率(CAGR)5.19%で拡大すると予測される。

- 包装形態別では、フォールディングカートンが2025年の市場価値の66.12%を占め、液体包装は2031年までに年平均成長率(CAGR)4.78%で最も速い成長を記録すると予測される。

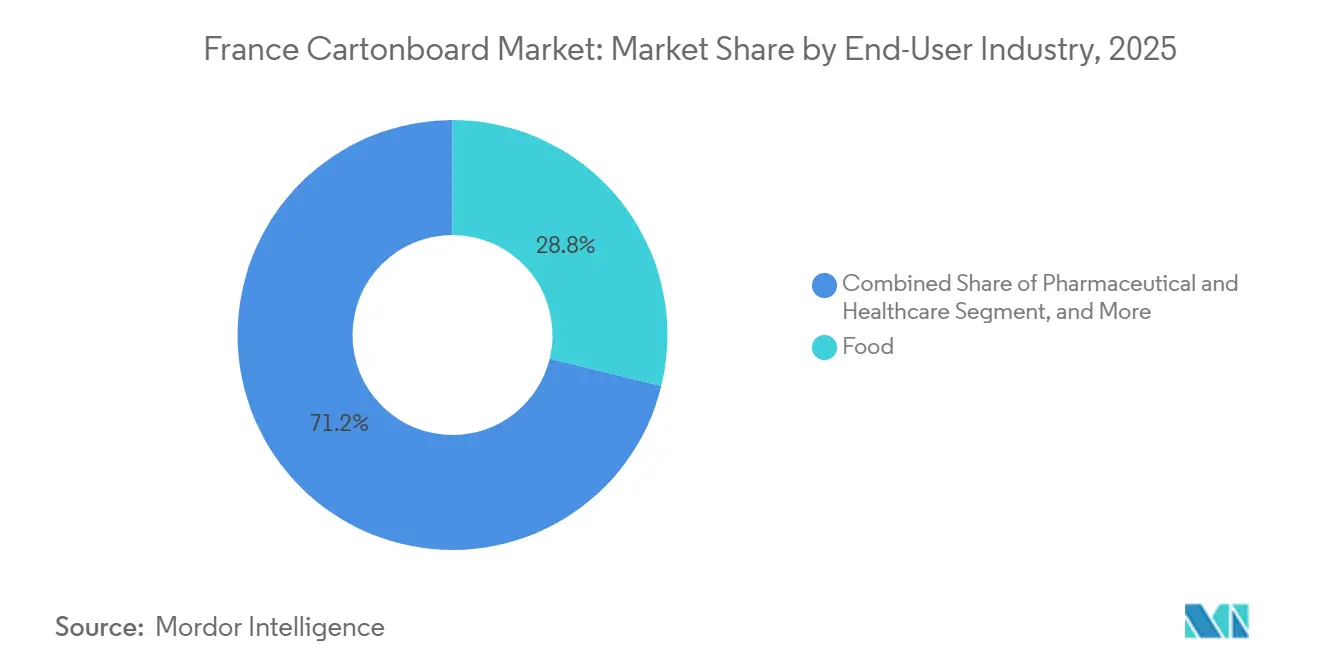

- 最終ユーザー産業別では、食品が2025年の収益の28.81%を占め、化粧品・トイレタリーは2031年までに年平均成長率(CAGR)5.18%で拡大すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス カートンボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AGECおよびPPWRに基づくプラスチックから繊維への代替 | +0.7% | パリ、リヨン、ボルドーの小売・農産食品包装回廊に集中した全国的な動向 | 短期(2年以内) |

| 即食・生鮮カテゴリーからの食品包装需要 | +0.4% | イル・ド・フランスおよびロワール渓谷の農産食品加工クラスターに特に深く根ざした全国的な動向 | 中期(2〜4年) |

| プレミアムビューティーおよびラグジュアリーカートン需要 | +0.3% | パリ、グラース、プロヴァンスのラグジュアリー・化粧品製造クラスターが牽引する全国的な動向 | 中期(2〜4年) |

| ヘルスケアのシリアライゼーションおよびコンプライアンス包装需要 | +0.2% | リヨン、パリ、イル・ド・フランス、アルザスの製薬製造ゾーンに集中した全国的な動向 | 中期(2〜4年) |

| EPRエコモジュレーションによるリサイクル設計カートンへの報奨 | +0.2% | 大手FMCGブランドオーナーを中心に早期採用の恩恵が集中した全国的な動向 | 短期(2年以内) |

| ラグジュアリーEコマースの適正サイズ化とボイド削減ニーズ | +0.2% | パリおよびローヌ・アルプの物流・フルフィルメントクラスターに集中した全国的な動向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AGECおよびPPWRに基づくプラスチックから繊維への代替

プラスチックから繊維への代替は、予測期間においてフランス カートンボード市場を支える最も持続的な需要要因である。EU包装・包装廃棄物規則は2025年2月11日に発効し、2026年8月12日から適用されるため、2030年までにリサイクル可能性を実証しなければならない包装形態においてカートンボードはより強固なコンプライアンス上の優位性を持つ。[1]欧州委員会、「包装および包装廃棄物」、欧州委員会、environment.ec.europa.eu フランスのAGEC法は、1.5kg未満の生鮮果物・野菜に対するフランスの禁止措置を含む使い捨てプラスチック包装に対する国内規制を通じて、同じ方向性を強化してきた。[2]フランス生態転換省、「循環経済のための反廃棄物法(Loi Anti-Gaspillage Pour Une Économie Circulaire)」、生態転換省、ecologie.gouv.fr この組み合わせにより、ブランドオーナーが後の規制期限を待つことなく、プラスチックではなく繊維を中心にパッケージを再設計できる長い移行期間が生まれた。フランス カートンボード市場が恩恵を受けるのは、単一素材の板紙ソリューションが多層プラスチック構造よりも新たな規制の枠組みの中で位置づけやすいためである。フランスのコンバーターもAGECの下での早期再設計経験を持ってこの段階に入っており、より多くの用途がリサイクル可能なボード形態へと移行するにつれて、より迅速な顧客対応とより良いマージン確保を支えている。

即食・生鮮カテゴリーからの食品包装需要

食品はフランス カートンボード市場の中核的な数量基盤であり続けており、即食・生鮮カテゴリーからの需要がその安定性を高めている。乳製品、ベーカリー、生鮮農産物、冷凍食品、常温食品の用途がすでに全国でカートンボードの使用を支えている。食品生産者がより多くの包装をリサイクル可能な形態に移行させるにつれて、フォールディングボックスボードは棚での見栄えと取り扱いニーズの両方を支えるスリーブ、トレイ、直接接触構造に使用されている。転換の初期段階は、AGECの下でプラスチック代替が実行しやすい用途で最も強く進んでいる一方、チルド形態にはさらなる移行の余地が残っている。これにより、より選択的な需要パターンが生まれており、リサイクル可能なボードシステムの中で耐湿性、印刷品質、信頼性の高い食品包装性能を提供できるサプライヤーへと価値が移動している。フランス カートンボード市場は、したがって食品需要から恩恵を受けるのは、より広いパック採用を通じてだけでなく、より特殊なグレードとコンバーティング能力への段階的な移行を通じてでもある。

プレミアムビューティーおよびラグジュアリーカートン需要

プレミアムビューティーおよびラグジュアリー包装は、フランス カートンボード市場に最も明確な価値向上の道筋の一つを与えている。フランスのラグジュアリー化粧品・フレグランス基盤は、表面品質、剛性、印刷仕上げがブランドプレゼンテーションに直接影響するプレミアム二次包装においてカートンボードへの依存を続けている。ブランドは、箔押し、エンボス加工、ソフトタッチラミネートなどの仕上げのために、300GSM以上のバージンファイバーボードをますます指定するようになっている。Stora EnoのEnsovelvetの2025年9月の発売は、サプライヤーが触感的なプレミアム包装と隣接用途における規制適合性のために設計されたSBSグレードでこの需要を取り込もうとしていることを示す明確な例である。化粧品・トイレタリーはまた、フランス カートンボード市場において2031年までに年平均成長率(CAGR)5.18%で最も速く成長する最終ユーザーセグメントであり、このプレミアム需要の流れを短いデザインサイクルをはるかに超えて重要なものにしている。その結果、フランス カートンボード市場では、プレミアム化が装飾的な魅力だけでなく、美学とコンプライアンスの両面を通じて機能していることが見て取れる。

ヘルスケアのシリアライゼーションおよびコンプライアンス包装需要

ヘルスケア包装需要は、フランス カートンボード市場を支える最も強靭な要因の一つである。フランスの医薬品確認フレームワークは、処方薬の各カートンが市場への出荷前に固有のデータマトリクスシリアルコード、改ざん防止機能、バッチデータを備えることを要求している。この要件は、精密なコーディングと一貫した判読性を支えられる安定した表面を持つ印刷可能なフォールディングカートンおよびSBSグレードを優遇する。新薬承認やバイオシミラーの発売のたびに追加のカートンSKU要件が生まれるため、医薬品包装需要は任意ではなく繰り返し発生するものとなっている。Mayr-Melnhofの2025年年次報告書は、ヘルスケア包装を戦略的成長分野として特定し、フランスとスペインにおける拠点最適化への取り組みに言及した。フランス カートンボード市場にとって、これはシリアライゼーションとコンプライアンス包装を延期すると市場アクセスに影響するため、より広い包装量が軟化した場合でもヘルスケア需要が信頼できる基盤を提供することを意味する。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプ、回収繊維、エネルギーコストの変動 | -0.5% | 天然ガス価格とノルディックパルプ市場の変動に対するEMEA特有のエクスポージャーを持つグローバルな動向 | 短期(2年以内) |

| 特定用途における代替フレキシブル・軽量形態 | -0.3% | 常温スナック、乾燥調味料、小分け食材において特に顕著な全国的な動向 | 中期(2〜4年) |

| インク、コーティング、接着剤の移行試験負担 | -0.2% | 規則(EC)第1935/2004号およびEuPIA GMPに基づくEU全域のコンプライアンス義務を伴う全国的な動向 | 中期(2〜4年) |

| 国内コンバーティング能力のギャップと輸入依存 | -0.2% | ドイツ、オーストリア、フィンランド、イタリア、スペインからのボードストック輸入依存を伴う全国的な動向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パルプ、回収繊維、エネルギーコストの変動

投入コストの変動は、フランス カートンボード市場に対する最も直接的な制約要因であり続けている。Mayr-Melnhofの2026年第1四半期取引報告書は、操業環境を低調な需要、構造的な過剰供給、激しい競争と表現し、地政学的圧力がエネルギー、輸送、化学品コストに波及していると述べた。Metsä Boardも2026年4月に、イラン紛争に関連した石油・天然ガス価格の上昇により2026年第2四半期の営業利益が1,000万ユーロ減少する見込みであると述べており、外部ショックがいかに迅速に板紙経済に影響するかを示している。フランス カートンボード市場では、コンバーターがマージンが圧迫される中でも顧客がサービスの信頼性と技術的コンプライアンスを期待する環境で競争しているため、これらの圧力は特に重要である。コスト変動は製品ミックスにも影響し、回収繊維グレードは回収繊維とエネルギーコストが同時に動く場合により大きなエクスポージャーを持つ。これにより、技術的に優れた、またはより統合されたサプライヤーが、価格決定力や調達レバレッジを欠く小規模コンバーターよりも有利な立場に置かれる。

特定用途における代替フレキシブル・軽量形態

代替軽量形態は、フランス カートンボード市場全体の特定の用途においてカートンボードへの転換を依然として制限している。フレキシブルプラスチックは2025年に製品タイプ別でフランスの総包装市場の38.92%を占めており、これらの用途における設置済みインフラとサプライヤー関係の強さを反映している。常温スナック、乾燥調味料、小分け食材は、フレキシブル形態がより少ない材料と低いパック重量でバリアニーズを満たせるため、カートンボードにとって依然として難しい分野である。規制の状況は時間とともにその優位性の一部を縮小させるだろう。リサイクル可能な設計要件が複雑な多層プラスチック構造により大きな圧力をかけるためである。それでも、実施上のギャップは依然として重要であり、フランス自身の使い捨てプラスチック削減の道筋は、規制上の野心が必ずしもすべての形態で即座の代替に結びつくわけではないことを示している。フランス カートンボード市場にとって、これは繊維の利得が前進し続けるが、機能的なトレードオフがすでに管理可能な用途でより強い牽引力を持ちながら、不均一に進むことを意味する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:プレミアムバージンファイバーボードが価値ミックスを向上

フォールディングボックスボードは2025年にフランス カートンボード市場シェアの42.25%を占め、フランス カートンボード市場における主要製品グレードとしての地位を維持した。その地位は、印刷性、剛性、リサイクル性がすべて日常的な商業的意思決定において重要な食品、医薬品、家庭用品、Eコマース全体での幅広い使用を反映している。ソリッドブリーチドボードは最も速く成長するグレードであり、2031年までに年平均成長率(CAGR)5.19%で上昇すると予測されており、フランス カートンボード産業においてより高い仕様の用途に向けてどれほどの価値が移動しているかを示している。このシフトは単純な数量成長よりも、ラグジュアリー、医薬品、プレミアム食品顧客による基材のアップグレードと結びついている。フランス カートンボード市場は、したがって総トン数が大きく変化しない場合でも、プレミアムグレードが価値ベースでシェアを獲得しているのが見て取れる。

Stora EnoのEnsovelvetの2025年9月の発売は、サプライヤーがプレミアムフレグランスおよびパーソナルケア包装向けに設計されたSBSグレードでこの動きを取り込もうとしていることの明確な例である。Smurfit Westrockによる2026年2月のLa Tuque SBSマシンの閉鎖は、より広いコモディティ能力よりも高い仕様のSBS供給に向けたポートフォリオの動きであった。ホワイトラインドチップボードは価格感応度の高い用途により密接に結びついており、エネルギーコストとコーティングコンプライアンスの管理が困難になると、より大きなエクスポージャーを持つ。ソリッドアンブリーチドボードは、外観よりも強度が重要なフードサービスおよび産業用途での役割を依然として担っており、液体包装ボードとフードサービスボードはプラスチックベース形態の継続的な代替から恩恵を受けている。実際には、フランス カートンボード市場は、低コストボードだけでは不十分な最終用途全体で表面品質、規制対応、信頼性の高い納品を組み合わせられる認証済みバージンファイバーサプライヤーを優遇している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:フォールディングカートンが首位、液体包装が加速

フォールディングカートンは2025年にフランス カートンボード市場規模の66.12%を占め、フランス カートンボード市場の構造的な基盤となった。その首位の地位は、医薬品、化粧品、食品、家庭用品全体での幅広いエクスポージャーから生まれており、特定の需要ポケットへの依存を低減している。液体包装は最も速く成長する形態であり、2031年までに年平均成長率(CAGR)4.78%で拡大すると予測されており、次の主要な形態シフトがどこで形成されているかを示している。この成長は、乳製品および植物性飲料生産者が特定のカテゴリーでプラスチックボトルよりも優れたサステナビリティ適合性を提供するカートンシステムへと移行していることを反映している。フランス カートンボード産業は、したがって成熟したフォールディングカートン需要と、よりイノベーション主導の液体包装セグメントのバランスを取っている。

Tetra Pakの2026年4月における紙ベースバリアを備えた初の1リットル無菌カートンの発売は、材料革新がリサイクル可能な液体包装の形態経済をどのように変えているかを示している。SIG Groupは2025年にアルミ層フリーの無菌カートン販売が前年比24%成長し、20億リットルに達したと報告しており、紙ベースバリアシステムがすでにパイロット段階の関心を超えて移行していることを確認している。その他の繊維形態も、フードサービス環境での使い捨てプラスチック品目に対するフランスの厳格な姿勢から恩恵を受けており、トレイ、スリーブ、カップ、サービス関連ボード形態が隣接用途で引き続き重要である。そのため、フランス カートンボード市場は大規模なフォールディングカートンを守るだけでなく、変化するコンプライアンスニーズに適合した液体・サービス指向のボードシステムを通じて第二の成長レーンを開いている。

最終ユーザー産業別:食品が数量を支え、化粧品が価値を向上

食品は2025年の収益の28.81%を占め、フランス カートンボード市場における最大の最終ユーザー基盤となった。乳製品、ベーカリー、冷凍食品、生鮮農産物がカートンボードを日常的な消費者需要と密接に結びつけており、市場に安定した操業基盤を与えている。化粧品・トイレタリーは2031年までに年平均成長率(CAGR)5.18%で拡大すると予測されており、フランス カートンボード市場規模において最も速く成長する最終ユーザーカテゴリーとなっている。このパフォーマンスは、ビューティーおよびラグジュアリー商品におけるフランスの強固な地位と、ブランドイメージとコンプライアンス要件の両方を担えるボードグレードへのシフトを反映している。フランス カートンボード産業の中で、これは食品を主要な数量の支柱、化粧品を主要な価値向上エンジンとする明確な分断を生み出している。

ラグジュアリーおよびマスマーケットのビューティーブランドはいずれも、包装がブランドプレゼンテーションを保護し、より厳格な技術基準を満たす必要がある場合に、プレミアムSBSおよびその他の高品質バージンファイバー基材を好む。医薬品・ヘルスケアは、シリアライゼーション規則が市場に出荷される多くの処方薬にカートン使用を義務付けているため、別の強靭な需要層を加えている。飲料需要も液体包装の移行を通じてボードの使用を拡大しており、タバコはプレミアム特殊パックへの継続的なニーズにもかかわらず構造的な衰退が続いている。玩具、アパレル、家庭用電気製品、小売対応Eコマース包装などの他のセクターも、ボードが一つの形態でプレゼンテーション、保護、輸送効率を提供するため、フランス カートンボード市場への貢献を続けている。これらのパターンを総合すると、フランス カートンボード市場は食品とヘルスケアから安定性を引き出し、価格決定力の多くは化粧品、ラグジュアリー、プレミアムブランド小売用途から生まれていることが示されている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

フランスはドイツとイタリアに次ぐ欧州第3位のカートンボード消費国の地位を占めており、フランス カートンボード市場は緩やかな成長率にもかかわらず主要な地域的役割を担っている。仕様に関する意思決定が企業・ブランド本社周辺に集中している一方、コンバーティング量は産業・食品加工クラスターによって支えられているため、需要は全国に均等に分布していない。イル・ド・フランスは化粧品、医薬品、FMCGの意思決定において際立っており、フランス カートンボード市場におけるプレミアムグレード選定の中心であり続けている。ノルマンディー、ペイ・ド・ラ・ロワール、ローヌ・アルプは、農産食品、乳製品、物流、製造業の需要との結びつきを通じて、コンバーティング活動の大きなシェアを支えている。この地理的分断は、高付加価値需要がブランドおよび規制センター付近で始まることが多い一方、繰り返し発生するボード消費が生産・フルフィルメント回廊に結びついていることを意味する。

フランスの規制環境もまた、フランス カートンボード市場に西欧内での独自の地域プロファイルを与えている。AGECは2020年から包装の選択を形成してきており、PPWRは2026年8月から適用される調和されたEU層を加えている。FEFCOは、PPWRが紙・板紙包装に2030年までに85%のリサイクル率達成を要求していると指摘しており、これはリサイクル設計に向けてすでに動いている市場において繊維ベース形態を支援する。これにより、フランスは西欧においてサステナブル包装に関してより先進的な規制環境の一つとなっており、コンバーターとブランドオーナーがパック再設計を遅らせる余地が少ないため、このステータスは重要である。フランス カートンボード市場は、したがって規制から代替数量だけでなく、より高いコンプライアンスグレードの早期採用とより規律ある仕様見直しを通じても恩恵を受けている。[3]FEFCO、「EU 2025/40包装・包装廃棄物規則と段ボール」、FEFCO、fefco.org

輸入依存もフランス カートンボード市場に別の地理的特徴を加えている。フランスはフォールディングボックスボード供給の多くをドイツ、オーストリア、フィンランド、イタリア、スペインに依存しており、外国製紙工場の価格と供給可能性がフランスのコンバーター経済に迅速に影響することを意味する。これは代替需要が高まる際の国内レバレッジを制限し、特にノルディックおよび中央欧州サプライヤーが依然として強いプレミアムグレードにおいて顕著である。また、地域価格が引き締まるか過剰供給とコストインフレが共存する場合に、固定供給契約を持つ大規模コンバーターがスポット購入者よりも有利な立場に置かれることを意味する。その文脈において、フランス カートンボード市場は、規制需要が国内的である一方、供給規律の重要な部分が依然としてフランス国外で設定される成熟した地域システムの中で成長している。

競争環境

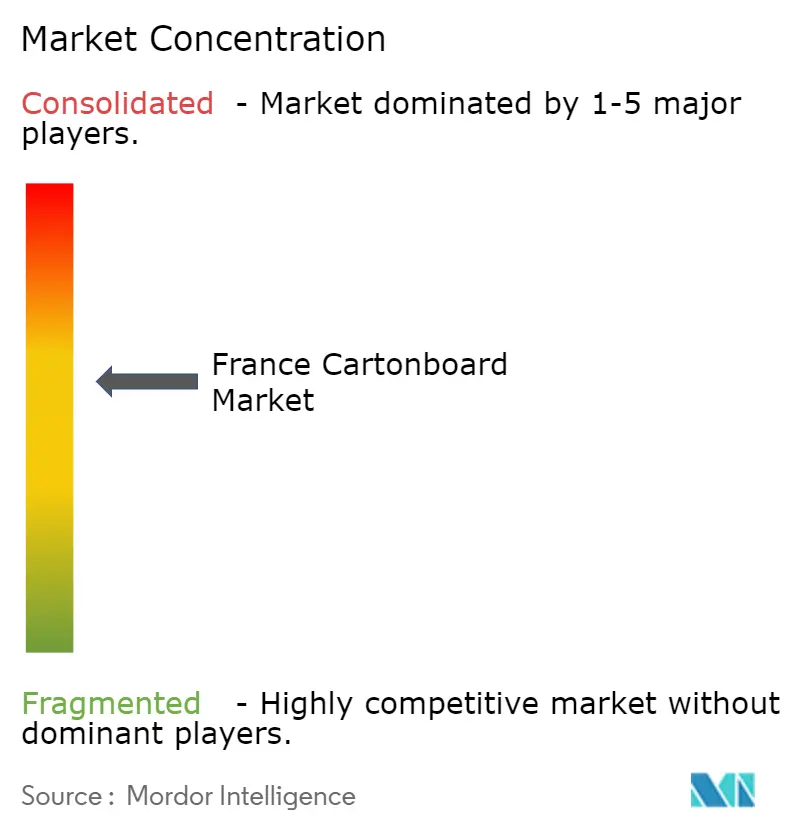

フランス カートンボード市場は、ボード生産レベルでは中程の集中度を示し、コンバーティングレベルでは高度に分散している。Metsä Board、Stora Enso、Billerud、Mayr-Melnhof Kartonなどのノルディックおよび中央欧州サプライヤーがフランスで使用されるフォールディングボックスボードとSBSの多くを供給しており、国内活動はプレミアムニッチとコンバーティング関係においてより可視的である。[4]MM Group、「2026年第1四半期取引報告書」、Mayr-Melnhof Karton AG、mm.group この構造は、大規模ボード生産者にグレードの幅広さ、認証済み調達、供給信頼性において優位性を与えるが、顧客サービス、技術サポート、短いリードタイムが依然として重要な地域競争を排除するものではない。フランス カートンボード市場では、このバランスが上流供給がより少数の手に集中している場合でも競争を活発に保っている。独立系コンバーターは、したがって規模よりもコンプライアンス実行、印刷品質、仕上げ、アカウント近接性で競争する。

2025年以降のいくつかの戦略的動きは、主要サプライヤーがプレミアムグレードと操業管理を中心に再ポジショニングしていることを示している。Smurfit Westrockは2026年2月に年間127,000トンのソリッドブリーチドサルフェートを生産するLa Tuqueマシンの永久閉鎖を発表しており、これは広範なコモディティ生産よりも高い仕様のSBS供給への集中を示している。Graphic Packagingは2025年10月に16億7,000万USDのワコーリサイクル板紙施設の立ち上げを完了し、その後2026年の焦点をフリーキャッシュフローとポートフォリオ簡素化に移しており、大手プレイヤーが現在新たな能力拡大よりも資産パフォーマンスを優先していることを示唆している。Metsä Boardは2026年3月にLead the Packストラテジーを発表し、その計画の第二段階はフランスのラグジュアリーおよび食品用途に適したブランド強化消費者包装ソリューションの成長を目標としている。Billerudもソリッドブリーチドボード能力に向けたEvolutionプログラム投資を継続しており、プレミアムフレッシュファイバーグレードがサプライヤーの投資アジェンダで依然として高い位置にあることを示している。これらの動きはフランス カートンボード市場において重要であり、競争を技術的ポジショニング、用途ミックス、プレミアム顧客との連携へとさらにシフトさせているためである。

Autajon Group、Verpack、TPG Pack、Cartonnages Vaillantなどのフランスのコンバーターは、医薬品、化粧品、ブランド小売パックにおける顧客固有のニーズに密接に対応できるため、引き続き重要な存在である。最も防御可能なポジションは、コモディティボード価格が購買決定の一部に過ぎない場所、特に医薬品シリアライゼーションとラグジュアリー包装に存在する。France-MVOの確認要件は、医薬品包装において精密な印刷、改ざん防止、信頼性の高いカートン実行を必要とし、専門性の低いコンバーターへの参入障壁を高めている。EuPIAの2025年11月の優良製造規範ガイダンスも、敏感な包装用途に対応するサプライヤーにとってインク、コーティング、プロセス管理の重要性を強化している。同時に、Tetra PakとSIG Groupは、すべてのフォールディングカートンコンバーターと直接競合することなく増分的なボード需要を生み出す形で紙ベース液体包装システムを拡大している。そのため、フランス カートンボード市場は競争的であり続けているが、均等にではなく、最も強いポジションが現在、広範なコモディティエクスポージャーだけでなく、規制適合性、プレミアム仕上げ、技術的に検証されたコンバーティング能力に結びついているためである。

フランス カートンボード産業のリーダー企業

Mayr-Melnhof Karton AG

Smurfit Westrock plc

Graphic Packaging International, LLC

La Rochette Cartonboard SAS

Tetra Pak International S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Tetra Pakとイタリアの乳業会社Sterilgarda Alimentiが、アルミ層をカートン構造から排除し、カーボンフットプリントを削減した世界初の紙ベースバリアを備えた1リットル無菌カートンを発売した。

- 2026年4月:Sonoco Productsは、エネルギーおよび化学品コストの上昇を理由に、未コートリサイクル板紙についてEMEA価格をトンあたり80ユーロ、チューブ・コア製品について8%引き上げた。この価格措置は業界全体のマージン圧力を反映しており、リサイクルグレードボードを調達するフランスのコンバーターへのさらなるコスト転嫁リスクを示している。

- 2026年2月:Smurfit Westrockは、年間127,000トンのソリッドブリーチドサルフェートを生産するカナダ・ケベック州ラ・チュークの製紙機械の永久閉鎖を発表し、SBSポートフォリオを統合してフランスのラグジュアリーおよび製薬コンバーターに関連する高い仕様のプレミアムカートンボードグレードへの欧州SBS供給を再配分した。

- 2026年2月:Tetra Pakは紙ベースバリア包装技術を高速Tetra Pak A3/Speedフィリングラインに拡張し、Maeil Dairiesが大豆飲料向けに世界初の導入企業となった。これは紙バリア液体包装システムの産業速度での実行可能性を確認するスケーラビリティのマイルストーンである。

フランス カートンボード市場レポートの範囲

フランス カートンボード市場は、包装用カートンボード材料の生産、流通、応用を包含する。市場における主要製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードが含まれる。これらのグレードは、フォールディングカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含む様々な包装形態に使用される。リサイクル性、印刷性、サステナブル包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されている。

フランス カートンボード市場は、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボード)、包装形態別(フォールディングカートン、液体包装、スリーブ・トレイ、その他の包装形態)、最終ユーザー産業別(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品、その他の最終ユーザー産業)に区分される。市場予測は金額ベース(USD)で提供される。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| フォールディングボックスボード |

| ホワイトラインドチップボード |

| 液体包装ボード |

| フードサービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| フォールディングボックスボード | |

| ホワイトラインドチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | フォールディングカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| 最終ユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他の最終ユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、フードサービス) |

レポートで回答される主要な質問

フランス カートンボード市場の2026年の規模はどのくらいで、2031年までにどこに達すると予測されているか?

フランス カートンボード市場は2026年に16億8,000万USDの規模を有し、年平均成長率(CAGR)2.06%で2031年までに18億6,000万USDに達すると予測されている。

フランスにおいてカートンボード需要を牽引する製品グレードはどれか?

フォールディングボックスボードは2025年に42.25%のシェアで製品グレード需要の首位を占めた。食品、医薬品、家庭用品、Eコマース包装で広く使用されているためである。

フランス カートンボードにおいて最も速く成長する製品グレードは何か?

ソリッドブリーチドボードは最も速く成長するグレードであり、ラグジュアリー、医薬品、プレミアム食品用途に支えられ、2031年までに年平均成長率(CAGR)5.19%が予測されている。

フランスにおいてカートンボード使用を支配する包装形態はどれか?

フォールディングカートンは2025年に市場価値の66.12%を占め、医薬品、化粧品、食品、家庭用品全体にわたる中核的な形態となっている。

フランスにおいて最も速く成長している最終ユーザーグループはどれか?

化粧品・トイレタリーは、プレミアム包装需要とより厳格なサステナビリティ要件に支えられ、2031年までに年平均成長率(CAGR)5.18%で成長すると予測されている。

フランスにおけるカートンボードの将来需要を形成する主な要因は何か?

規制変更が最も強力な力であり、特にAGECとPPWRは、包装ユーザーをリサイクル困難なプラスチック構造から離れ、リサイクル可能な繊維ベース形態へと向かわせるためである。

最終更新日: