ヨーロッパカートンボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.17 十億米ドル |

| 市場規模 (2026) | 13.63 十億米ドル |

| 市場規模 (2031) | 16.42 十億米ドル |

| 成長率 (2026 - 2031) | 3.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパカートンボード市場分析

ヨーロッパカートンボード市場規模は、2025年に137億1,700万米ドル、2026年に136億3,000万米ドルと予測され、2031年までに164億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率3.79%で成長する見込みです。プラスチックから繊維への代替が需要を押し上げている一方、軽量化および再利用規制が1包装あたりのトン数成長を抑制しているため、成長は緩やかなペースにとどまっています。ヨーロッパカートンボード市場はまた、プレミアム印刷仕上げ、バリアコーティング、シリアライゼーション機能が平均販売価格を原材料量よりも速いペースで引き上げているため、1トンあたりの価値が高まっています。消費者の嗜好もこのシフトを後押ししており、日常的な購買決定や小売業者の調達要件において、カートンがプラスチックよりも好まれる傾向が強まっています。統合型生産者は、繊維調達、エネルギー統合、製紙工場の規模を活用してマージンを守り続けている一方、コンバーターは印刷品質、リードタイム、サステナビリティの実績で競争しています。その結果、ヨーロッパカートンボード市場は、大規模な設備増強期を経て、コンプライアンス主導の素材転換、プレミアム化、より厳格な商業規律を通じて着実に拡大しています。

主要レポートのポイント

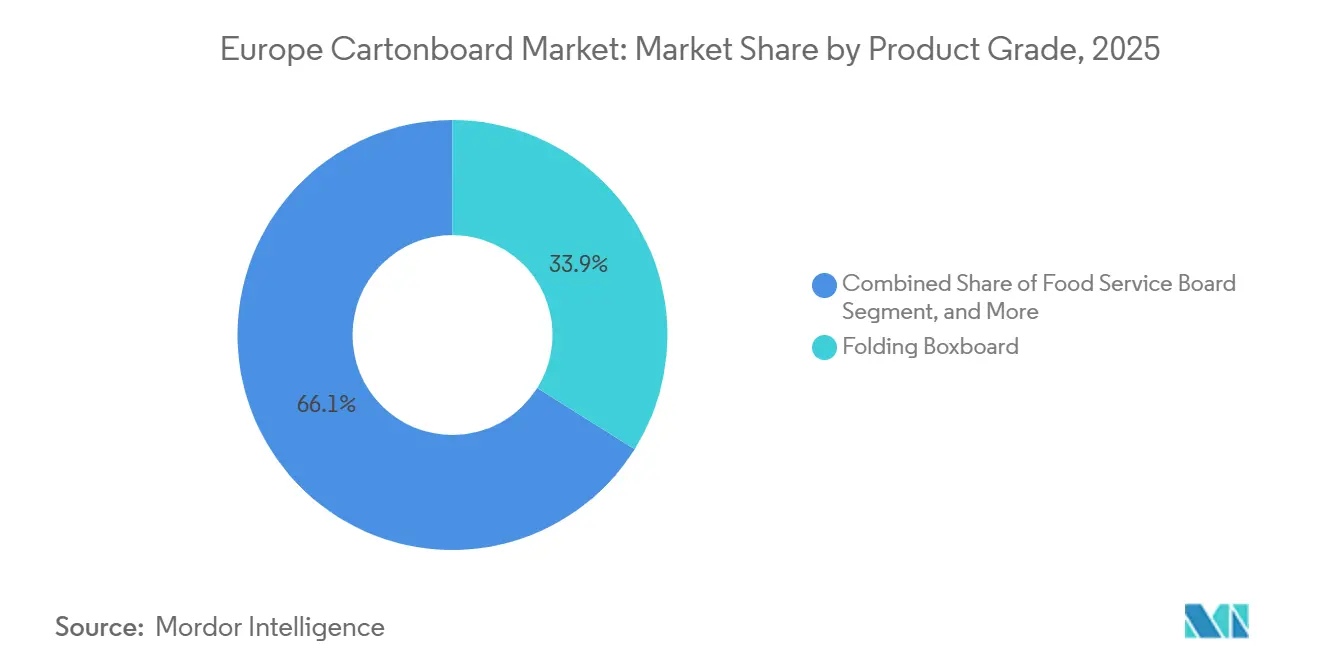

- 製品グレード別では、フォールディングボックスボードが2025年のヨーロッパカートンボード市場シェアの33.91%を占めました。

- 包装形態別では、液体包装形態セグメントのヨーロッパカートンボード市場規模は2031年まで年平均成長率5.43%で拡大する見込みです。

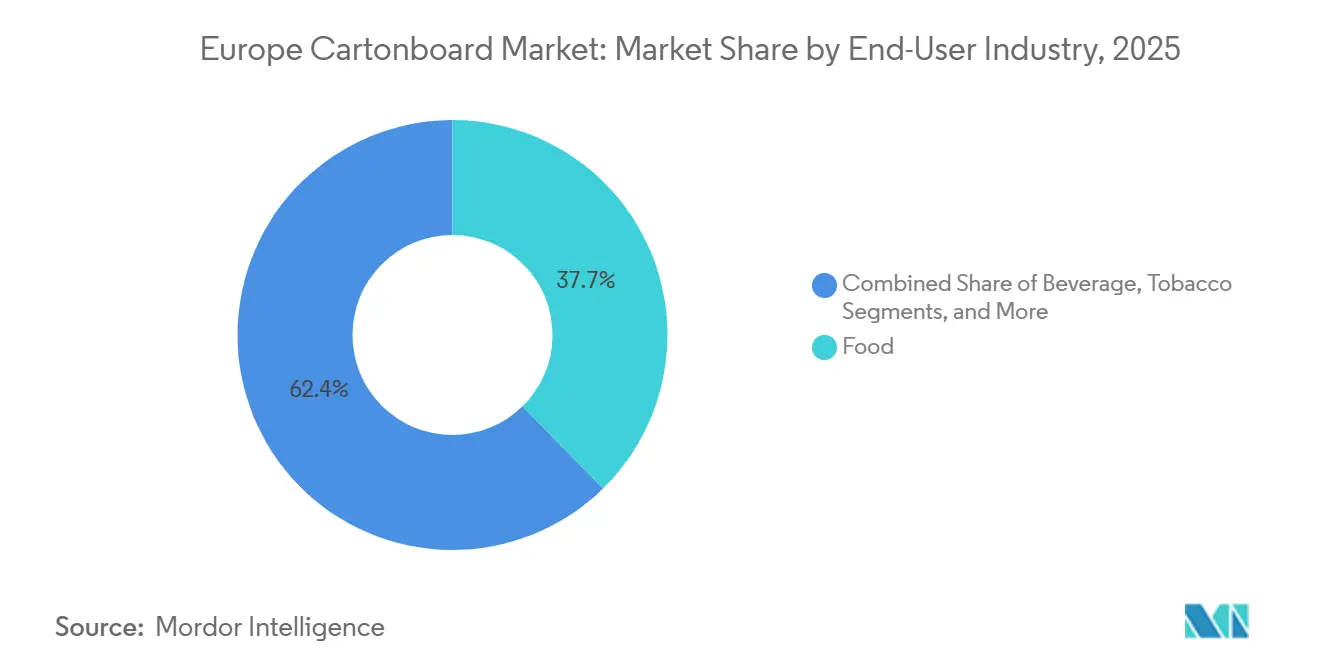

- エンドユーザー産業別では、食品が2025年のヨーロッパカートンボード市場シェアの37.65%を占めました。

- 地域別では、スペインセグメントのヨーロッパカートンボード市場規模は2031年まで年平均成長率5.12%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパカートンボード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PPWRおよびSUPDに基づくプラスチックから繊維への代替 | +1.1% | EU27カ国全域、ドイツ、フランス、イタリアに集中 | 短期(2年以内) |

| 食品小売における再生可能なシェルフレディパック | +0.9% | 北欧および西欧、ドイツ、フランス、イギリス | 短期(2年以内) |

| 医薬品シリアライゼーションおよび改ざん防止カートン | +0.6% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| プレミアムビューティーおよびパーソナルケアカートンのアップグレード | +0.4% | 西欧、フランス、イギリス、イタリア | 中期(2〜4年) |

| パック上のQRコード対応コンプライアンスおよびデジタルラベリング | +0.2% | EU全域、ドイツおよびフランスで早期導入が進む | 長期(4年以上) |

| フードサービスボードにおけるPFASフリーバリアへの移行 | +0.1% | EU27カ国全域、2026年8月施行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PPWRおよびSUPDに基づくプラスチックから繊維への代替

規則(EU)2025/40は2025年2月11日に発効し、2026年8月12日からEU全27加盟国に適用されることで、ヨーロッパカートンボード市場に地域全体で共通の包装規則集をもたらします。[1]欧州委員会、「欧州議会および理事会の規則(EU)2025/40(包装および包装廃棄物に関する)」、欧州連合官報、ec.europa.eu この規則は、以前の指令モデルを超え、リサイクル設計基準、再生材料含有義務、EPR手数料の調整をブランドオーナーが容易に先送りできない包装選択に直接結びつけています。実際には、複雑なプラスチック形態の再設計に対するプレッシャーが高まる一方、多くのカートン形態はすでに新しい枠組みのもとでのリサイクル可能性の期待を満たしています。[2]欧州委員会、「包装および包装廃棄物規則、経済主体および加盟国向け実施ガイドライン」、欧州委員会、ec.europa.eu Mayr-Melnhof Karton AGはすでに、包装変更プログラムに取り組む顧客向けの移行ツールとして繊維系素材を位置づけており、規制がヨーロッパカートンボード市場における販売プロセスの一部になりつつあることを示しています。Pro Cartonが2026年の消費者調査で、ヨーロッパの回答者の53%がリサイクル不可能な包装をブランド乗り換えの理由として挙げていることを明らかにし、小売業者の仕様とブランドオーナーのタイムラインを同じ方向に押し進めています。[3]Pro Carton、「包装の力:ヨーロッパの消費者が信頼し、留まり、または乗り換える理由は何か?消費者調査2026年」、Pro Carton、procarton.com

食品小売における再生可能なシェルフレディパック

ドイツ、フランス、イギリスの食品小売包装プログラムは、シェルフレディ形態をリサイクル可能なモノマテリアルカートンソリューションへと移行させており、サステナビリティをブランドの好みから商業的な棚入れ条件へと変えつつあります。EPR手数料の調整がリサイクル可能な包装に対してますます報酬を与えているため、カートン転換の財務的根拠が商品化の根拠と並ぶようになり、社内での意思決定が容易になっています。この効果は、シェルフレディパックが印刷品質が高く、効率的に変換でき、基本重量を下げてもリサイクルが容易な形態を好むため、フォールディングボックスボードの需要を支えています。Smurfit Westrockの2026年オランダでのイノベーションイベントには450名以上の顧客が集まり、シェルフレディ包装のカスタマイズサイクルを短縮するAIベースの包装設計ツール3種が発表されました。同じ論理は現在、電子商取引の二次包装にも及んでおり、ブランドは最小限の再設計と明確なサステナビリティの主張で棚陳列から最終配送まで対応できる単一のカートンボード形態を求めています。

医薬品シリアライゼーションおよび改ざん防止カートン

EU偽造医薬品指令の継続的な施行は、ヨーロッパカートンボード市場において、2Dデータマトリックスコード、点字テキスト、改ざん防止機能を備えた特殊フォールディングカートンへの需要を引き続き支えています。これらの要件により、コンバーターは標準的な食品カートンが通常必要とするよりも厳しい公差と高仕様のボードグレードへの対応を迫られ、参入の技術的ハードルが高まっています。コンプライアンスの負担は、検、印刷精度、ラインの統合が基本的なボード供給と同様に重要であるため、認定サプライヤーのプールも絞り込まれています。医薬品包装の基準は小売需要が不安定になっても緩和されないため、医薬品包装の需要は多くの消費者向けアプリケーションよりも安定しています。その結果、ヨーロッパカートンボード市場のこの部分では、コンプライアンス機能が追加されるたびに1平方メートルあたりのボードおよびコンバーティング価値が上昇するため、収益はトン数よりも速く増加する傾向があります。

プレミアムビューティーおよびパーソナルケアカートンのアップグレード

西欧全域のビューティーおよびパーソナルケアブランドは、リサイクル可能性の主張や小売業者のサステナビリティ要件に合わせやすいカートンボード形態で、プラスチックの内部構造、窓、インサートを引き続き置き換えています。Stora Enoの2025年9月のEnsovelvetの発売は、高級化粧品や香水包装向けに開発されたプレミアムアンコーテッドSBSボードであり、生産者がプレミアム用途に汎用品を転用するのではなく、専用グレードを開発していることを示しました。[4]Stora Enso Oyj、「Stora EnoがEnsovelvetを発表:高級包装向けの新しいプレミアムアンコーテッドペーパーボード」、Cisionニュース、news.cision.com 2025年ヨーロッパカートン優秀賞の受賞者には、Stora Enoのボードを使用したVan Genechten PackagingのRituals Cosmeticsギフトセットが含まれており、プレミアムカートンソリューションがかつてプラスチック部品に大きく依存していたギフトおよびトラベル形態ですでに実用化されていることを示しました。触感品質、印刷性能、棚での外観がリサイクル可能性と同様にブランドポジショニングに影響を与えるため、このカテゴリーではプレミアム仕上げが依然として重要です。Pro Cartonの2026年調査では、イタリアの消費者の77%が環境に優しい包装材料を使用するブランドに対してより好意的な印象を持つと回答しており、ビューティー関連のサプライチェーンがイタリア向け需要に向けてより多くのアップグレード活動を向けている理由を説明するのに役立ちます。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーおよびパルプコストの変動、特に再生グレードにおいて | -0.7% | 欧州全域、フランス、イタリア、オランダで最も深刻 | 短期(2年以内) |

| 再利用および包装最小化規則による単位成長の抑制 | -0.4% | EU27カ国全域、2026年8月施行 | 短期(2年以内) |

| 中小規模コンバーターのコンプライアンスデータ負担 | -0.3% | EU全域、南欧で最も深刻 | 中期(2〜4年) |

| 軽量化による単位需要よりも速いトン数の減少 | -0.3% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギーおよびパルプコストの変動、特に再生グレードにおいて

エネルギーおよび繊維コストは2026年においても生産者にとって最も直接的な操業上の課題であり続け、ヨーロッパカートンボード市場は統合された繊維・エネルギーシステムによる保護が少ないグレードでそのプレッシャーを最も強く感じました。Billerudは2025年第4四半期の業績発表において、ヨーロッパ地域のカートンボードおよびホワイトトップクラフトライナーの過剰供給が需要を低迷させ、2026年第1四半期まで価格圧力が続き、製紙工場が価格設定を通じて高い投入コストを回収する能力を制限したと述べました。供給の緩みと不安定な公共料金のこの組み合わせは、市場環境が不安定になったときにマージンの余裕が少ない再生ボード生産者にとって特に困難です。また、スポット価格の読み取りが難しくなると、買い手が契約の安定性と供給の一貫性をより重視するようになり、コンバーターの購買行動も変化します。設備稼働率がより明確に改善されるまで、ヨーロッパカートンボード市場におけるマージン回復はグレードおよび生産者タイプによって不均一なままである可能性が高いです。

再利用および包装最小化規則による単位成長の抑制

PPWRは2026年8月12日から適用開始となり、その再利用規定および空きスペース最小化規則は、繊維代替が需要を支えている間でも、一部の包装形態における単位成長を制限します。つまり、ヨーロッパカートンボード市場は、出荷あたりのカートン数の同じ成長率を見ることなく、包装選択において素材シェアを獲得できます。この規則セットは不必要なグループ包装および二次包装の余地を減らし、コンプライアンス結果には好ましいものの、純粋な単位量の拡大にはあまり寄与しません。デジタル製品パスポート、EPR報告、包装データ管理には、大規模グループがより広い収益基盤に分散できるシステム支出が必要なため、中小規模のコンバーターが最も重い調整を迫られます。その結果、コンプライアンス負担全体を単独で吸収できないコンバーター間での統合が加速する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品グレード別:フォールディングボックスボードが量を支え、液体包装ボードが成長をリード

フォールディングボックスボードは2025年のヨーロッパカートンボード市場シェアの33.91%を占め、食品、医薬品、化粧品の各用途を単一の広いコンバーティングベースで対応できるため、最大の製品グレードとなっています。その主導的な地位は、オフセット、デジタル、フレキソ印刷との互換性も反映しており、このグレードが日常的な食料品包装からより高付加価値の小売プレゼンテーション形態へと最小限の摩擦で移行できることを可能にしています。このスケールは、確立されたコンバーターインフラと、地域の大部分でフォールディングボックスボードをすでに好むシェルフレディ小売仕様によって支えられています。Stora EnoのフィンランドのオウルラインへのEUR10億(USD10億8,000万)の投資により年間75万トンの生産能力が追加され、Metsä Boardのフスム拡張へのEUR2億1,000万(USD2億2,700万)の投資により年間20万トンが追加されましたが、新規供給がまだ吸収されている間は近期の価格回復に重くのしかかっています。ソリッドブリーチドボードはフードサービス、医薬品包装、高級ビューティー用途でプレミアム層を占め続け、ソリッドアンブリーチドボードは産業用および重作業用途でよりニッチなままであり、フードサービスボードは2026年8月のコンプライアンス期日に向けてPFASフリーの再処方が進んでいます。

液体包装ボードは2026年から2031年にかけて年平均成長率5.17%で拡大する見込みであり、ヨーロッパカートンボード市場で最も成長の速い製品グレードとなっています。Tetra PakとSterilgarda Alimentiは2026年4月に紙ベースのバリアを使用した1リットルの無菌カートンを発売し、アルミニウムフリーカートン技術の最初の商業的な産業規模での実証を提供しました。Tetra Pakはまた、持続可能な包装開発に2030年まで年間EUR1億(USD1億900万)を投資する計画の一環として、スウェーデンのルンドに紙ベースのバリアパイロットプラントへのEUR6,000万(USD6,500万)の投資を約束し、液体カートン技術のフロンティアがいかに急速に進歩しているかを強調しています。生産者はまた、需要がより紙集約的な飲料形態へとシフトするにつれて、効率性、品質管理、製品の柔軟性を向上させるために中核的な液体ボード資産をアップグレードしています。ホワイトラインドチップボードは依然として価格に敏感な二次包装に対応していますが、ヨーロッパカートンボード市場全体でエネルギーコストとコストの可視性が不安定になると、その相対的な地位は弱まります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装形態別:フォールディングカートンがリードし、液体包装形態が勢いを増す

フォールディングカートンは2025年のヨーロッパカートンボード市場規模の55.41%のシェアを占め、この形態は食品小売、医薬品流通、パーソナルケア全体で需要の構造的な中心であり続けました。その優位性は幅広さと価値密度の両方から来ており、同じフォールディングカートンがエンボス加工、ホットスタンピング、ソフトタッチコーティング、デジタル短版グラフィックスを備えたシンプルな食料品パックからプレミアムプレゼンテーション形態まで多岐にわたることができます。これにより、特に棚での印象とコプライアンス印刷が単一のパックで共存する必要があるプレミアム用途では、収益シェアが物理的なトン数シェアを上回ります。2025年ヨーロッパカートン優秀賞でのRituals CosmeticsのためのVan Genechten Packagingの受賞作品は、Stora Enoのボードを使用してバージンプラスチックを除去しながらリサイクル可能性とプレミアム仕上げ品質を維持しました。カップおよびフードサービスコンテナも、コンバーターが2026年8月の規制環境に備えるにつれて、水性バリアを使用したSBSベースのソリューションへと移行しています。

液体包装形態は2031年まで年平均成長率5.43%で拡大する見込みであり、ヨーロッパカートンボード市場の包装形態の中で最も強いペースです。SIG Groupは、アルミニウム層フリーの無菌カートンが2025年に24%の売上成長を記録したと述べており、紙集約的な液体形態が開発プロジェクトにとどまらず商業的な牽引力を得ていることを示しています。Elopakの2026年第1四半期の業績はヨーロッパおよびアメリカ全体で継続的な有機的収益成長を示し、同社はポートフォリオ全体でカートン簡素化作業を拡大しながら年間4〜6%の有機的収益成長を目標としています。スリーブおよびトレイ形態はシェアが小さいままですが、単一の紙ベース形態がシェルフレディプレゼンテーションと二次包装の両方として機能できる場合、小売業者はより広く採用しています。この二重機能は、ヨーロッパカートンボード市場における再生可能な繊維ベースの包装形態へのより広いシフトを支援しながら、取り扱い効率を向上させるため重要です。

エンドユーザー産業別:食品が構造的なリードを維持し、医薬品・ヘルスケアがペースを上げる

食品は2025年の収益の37.65%を占め、ヨーロッパカートンボード市場で最大のエンドユーザーセグメントとなり、常温、冷蔵、冷凍、フードサービス包装全体の需要を支えています。その重要性は使用する形態の幅広さにあり、食品用途はプライマリおよびセカンダリパックの両方でフォールディングボックスボード、ソリッドブリーチドボード、フードサービスボード、再生グレードを活用しています。飲料需要はこのセグメントに近く、液体包装ボードの成長が乳製品、ジュース、植物性飲料、およびよりプラスチック集約的な形態を置き換えているその他の生鮮充填カテゴリーに結びついているためです。この広い食品フットプリントは、より高付加価値の消費者カテゴリーがビジネスサイクルを通じて不均一に動く中でも、ヨーロッパカートンボード産業に安定した需要基盤を与えています。タバコは外箱よび内枠のより小さいながらも依然としてプレミアムな用途であり続け、その緩やかな単位減少は、トラベルリテールおよび限定版パックでの高仕様ボードの継続的な需要によって部分的に相殺されています。

医薬品・ヘルスケア包装は2031年まで年平均成長率5.34%で成長する見込みであり、ヨーロッパカートンボード市場で最も急速に拡大するエンドユーザーセグメントとなっています。欧州委員会委任規則EU)2016/161は、点字エンボス加工、2Dデータマトリックスコード、改ざん防止クロージャーなどのコンプライアンス機能を中心に需要を維持しており、これらすべてがボードおよびコンバーティング要件を高めています。これらの機能が生産工程と検証ニーズを追加するため、医薬品カートンの収益は医薬品カートンのトン数よりも速く増加する傾向があります。化粧品およびトイレタリーはプレミアムボードグレードの最高マージン出口であり続け、生産者はEnsovelvetの発売や触感仕上げとリサイクル可能性を一つの形態に組み合わせた受賞歴のあるビューティーパックで対応しています。規制された医療需要とプレミアムビューティー用途のこの組み合わせにより、ヨーロッパカートンボード市場はそのエンドユース構造の大部分において量よりも価値主導であり続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ドイツは2025年のヨーロッパカートンボード市場シェアの24.18%を占め、地域最大の国内市場となりました。この地位は、密度の高いFMCG生産基盤、強い医薬品需要、高量および仕様重視の作業の両方を支える成熟した小売対応包装インフラの組み合わせに基づいています。イギリスとフランスは異なる理由で次の需要層を形成しています。イギリスはプレミアム食品およびパーソナルケアカートンを好み、フランスはビューティーおよびフレグランス包装と密接に結びついています。イタリアもヨーロッパカートンボード市場において戦略的な重みを持っており、その食品、ビューティー、医薬品包装基盤が環境に優しいパックへの強い消費者支持と一致しており、Pro Cartonの2026年調査ではイタリアの消費者の77%が持続可能な包装材料を使用するブランドに対してより好意的な印象を持つと回答しています。

スペインは2026年から2031年にかけて年平均成長率5.12%で拡大する見込みであり、ヨーロッパカートンボード市場で最も成長の速い国内市場となっています。その成長プロファイルは、より強い電子商取引活動、輸出志向の食品包装需要、および機能的でコンプライアンスに準拠したカートン形態への需要を高めている改善中の医薬品製造基盤を反映しています。ポーランド、オランダ、ベルギー、北欧諸国、中央・東欧を含むヨーロッパの残りの地域は、食品および医薬品生産がより低コストの製造拠点に広がるにつれて、より大きな役割を担っています。西欧のブランドオーナーがより短いリードタイムとシンプルな地域コンプライアンス管理を求めているため、ポーランドは魅力的なコンバーター拠点として台頭しています。北欧諸国は依然として統合型生産者が支配していますが、特殊コーテッドグレードおよびプレミアムフォールディングボックスボードが地域内の国境を越えた貿易フローを形成し続けています。

エネルギーへのエクスポージャーが二つの供給基盤で異なるため、北欧の統合型製紙工場と大陸の製紙工場の間に大きな地域的分断が生まれています。スカンジナビアの製紙工場はバイオマスコジェネレーションと外部電力グリッドへの依存度の低さからより多くの恩恵を受けており、エネルギー市場が不安定になったときにバージン繊維グレードを保護します。これにより、スカンジナビアのフォールディングボックスボードに有利な相対的経済性がシフトし、エネルギーにさらされた大陸の生産は再生グレードでより多くのプレッシャーに直面します。その結果、より多くのコンバーターが北欧生産者との長期供給契約に傾き、ヨーロッパカートンボード市場においてより良いコスト可視性のために一部の物流上の柔軟性を犠牲にしています。

競合環境

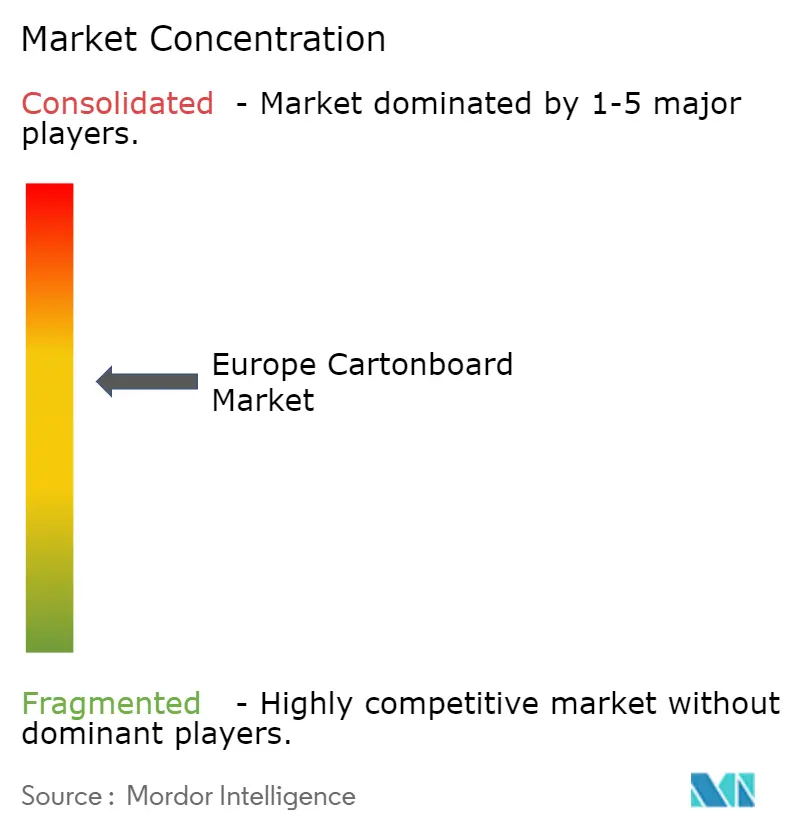

ヨーロッパカートンボード市場は、ボード生産者レベルで中程度に集中した構造を持ち、Metsä Board、Stora Enso、Mayr-Melnhof Karton AGがスカンジナビア、フィンランド、中央ヨーロッパの統合型製紙工場ネットワーク全体で主導的な地位を占めています。彼らの優位性は統合の深さに根ざしており、繊維調達、エネルギー生成、ボード生産、場合によってはコンバーティングまでの管理が、投入コストが変動し供給条件が逼迫したときにより多くの保護を与えます。Mayr-MelnhofはMCM SMART GD2グレードの再生カートンボード生産をドイツとスロベニアのサイトに加えてオーストリアの第3のヨーロッパ製紙工場に拡大し、中央ヨーロッパ全体の顧客向けの供給冗長性を強化し配送距離を短縮しました。Metsä Boardの2026年3月の2026〜2030年「リード・ザ・パック」戦略は、5年間で約EUR10億(USD10億8,000万)の設備・競争力投資に続き、会社の重点を大規模投資から収益性改善へとシフトさせました。Billerudは2025年第4四半期の業績発表において、ヨーロッパ地域のカートンボードおよびホワイトトップクラフトライナーの過剰供給が2026年第1四半期まで需要と価格を圧迫し続けたと述べており、ヨーロッパカートンボード市場全体でなぜ価格規律がまだ再形成されているかを示しています。

競争はまた、生の原材料量を超えて移行しており、大手サプライヤーは設計ソフトウェア、サービスツール、包装システムサポートを使用して顧客関係を深め、スイッチングコストを高めています。Smurfit Westrockの2026年オランダでのイノベーションイベントでは、AIベースの包装設計ツール3種とActiBlu(接着剤不要の紙ベース包装プロトタイプ)が発表され、デジタル開発と構造的再設計が商業的な差別化要因になりつつあることが強調されました。医薬品の精度と高級プレゼンテーションがボードの欠陥やキャリパーの変動の余地をほとんど残さない場所では、プレミアム特殊ポジションが依然として重要であり、特定のニッチにおける高仕様サプライヤーの役割を保護しています。RDM GroupはFiskeby Board買収を通じて再生ボードにおける地位を強化し、独立したスケールがまだ重要なヨーロッパカートンボード市場の部分でより広いプラットフォームを獲得しました。

コンバーターは依然として印刷品質、リードタイム、装飾能力、サステナビリティの実績で激しく競争しており、下流市場は上流の製紙工場基盤よりも断片化したままです。Van Genechten Packagingの2025年受賞歴のあるRituals Cosmeticsパックは、コンバーターが価格だけで競争するのではなく、リサイクル可能性とプレミアム実行を組み合わせることでビジネスを獲得できることを示しました。同じダイナミクスが短版医薬品およびビューティー用途を支えており、デジタルおよびUVオフセット印刷能力が顧客維持において製紙工場の規模だけよりも重要になる場合があります。これにより、ヨーロッパカートンボード市場は、大規模統合型生産者が設備とコストのトーンを設定し、専門コンバーターが実行、スピード、顧客固有の設計作業を通じてマージンを守るという状況に置かれています。

ヨーロッパカートンボード産業リーダー

Metsa Board Corporation

Stora Enso Oyj

Mayr-Melnhof Karton AG

Billerud Aktiebolag

Sappi Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Tetra Pakとイタリアの乳製品会社Sterilgarda Alimentiが、紙ベースのバリアを使用した業界初の1リットル無菌カートンを発表し、完全な産業規模でアルミニウムフリーカートン技術を商業的に実証しました。この発売には、持続可能な包装開発に2030年まで年間約EUR1億(USD1億900万)を投資するという同社のコミットメントの一環として、スウェーデンのルンドに紙ベースのバリアパイロットプラントへのTetra PakのEUR6,000万(USD6,500万)の投資が伴いました。

- 2026年3月:Metsä Boardは2026年第1四半期の比較EBITDAがEUR1,700万(USD1,900万)であったと報告し、2025年半ばに開始された変革プログラムの初期成果を挙げ、2026〜2030年の「リード・ザ・パック」戦略が最初の実施段階に入ったと述べました。

- 2025年11月:MondiはSchumacher Packagingの統合後、ソリッドボードソリューションとデジタル印刷能力を組み込んだ拡張食品包装ポートフォリオを発売し、ヨーロッパのソリッドボードフットプリントを強化し、中央・西欧全体の食品産業顧客向けの地域供給信頼性を高めました。

- 2025年10月:Elopakはアメリカのアーカンソー工場に第3の生産ラインを追加すると発表し、工場への総投資額をUSD1億2,800万に引き上げました。同時に、Elopakはカートン本体からキャップまでの素材簡素化を拡大するため、繊維ベースのクロージャーを開発するスウェーデン企業Blue Ocean Closures ABに投資しました。

ヨーロッパカートンボード市場レポートの範囲

ヨーロッパカートンボード市場は、包装用カートンボード材料の生産、流通、および応用を包含しています。市場における主要な製品グレードには、ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードが含まれます。これらのグレードは、フォールディングカートン、液体包装、スリーブ、トレイ、カップ、フードサービスコンテナを含むさまざまな包装形態で使用されています。リサイクル可能性、印刷適性、持続可能な包装特性により、これらのカートンボードソリューションは食品、飲料、医薬品、タバコ、化粧品などのセクターで広く使用されています。

ヨーロッパカートンボード市場は、製品グレード(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボード)、包装形態(フォールディングカートン、液体包装、スリーブ・トレイ、その他の包装形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、タバコ、化粧品、その他のエンドユーザー産業)、地域(ドイツ、イギリス、フランス、イタリア、スペイン、その他のヨーロッパ)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ソリッドブリーチドボード |

| ソリッドアンブリーチドボード |

| フォールディングボックスボード |

| ホワイトラインドチップボード |

| 液体包装ボード |

| フードサービスボード |

| フォールディングカートン |

| 液体包装 |

| スリーブ・トレイ |

| その他の包装形態(カップ、フードサービスコンテナ) |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| タバコ |

| 化粧品・トイレタリー |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ |

| 製品グレード別 | ソリッドブリーチドボード |

| ソリッドアンブリーチドボード | |

| フォールディングボックスボード | |

| ホワイトラインドチップボード | |

| 液体包装ボード | |

| フードサービスボード | |

| 包装形態別 | フォールディングカートン |

| 液体包装 | |

| スリーブ・トレイ | |

| その他の包装形態(カップ、フードサービスコンテナ) | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| タバコ | |

| 化粧品・トイレタリー | |

| その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気、フードサービス) | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ |

レポートで回答されている主要な質問

2026年のヨーロッパカートンボード市場規模はいくらで、2031年までにどこに達ると予想されますか?

ヨーロッパカートンボード市場は2026年にUSD136億3,000万で始まり、年平均成長率3.79%で成長し、2031年までにUSD164億2,000万に達すると予測されています。

ヨーロッパ全体でカートンボード需要を牽引しているものは何ですか?

主なドライバーは、PPWRに基づくプラスチックから繊維への代替、食品小売における再生可能なシェルフレディ包装、医薬品シリアライゼーションのニーズ、プレミアムビューティー包装のアップグレードです。

ヨーロッパカートンボードで最も成長が速い製品グレードはどれですか?

液体包装ボードは最も成長の速い製品グレードであり、無菌カートンにおける紙ベースのバリア革新に支えられ、2031年まで年平均成長率5.17%が見込まれています。

ヨーロッパで依然として需要をリードしている包装形態はどれですか?

フォールディングカートンは、食品、医薬品、パーソナルケア用途を大規模に対応しているため、2025年の市場価値の55.41%を占める主要形態であり続けました。

地域需要をリードしている国はどこで、最も急速に拡大しているのはどこですか?

ドイツは2025年に24.18%のシェアでリードし、スペインは2031年まで年平均成長率5.12%で最も速い成長を記録すると予測されています。

なぜ医薬品包装がカートンボードサプライヤーにとってより重要になっているのですか?

医薬品・ヘルスケア包装は、シリアライゼーション、点字、改ざん防機能がボード仕様とコンバーティング価値の両方を高めるため、2031年まで年平均成長率5.34%で成長すると予測されています。

最終更新日: