ウイスキー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 162.18 十億米ドル |

| 市場規模 (2031) | 197.65 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

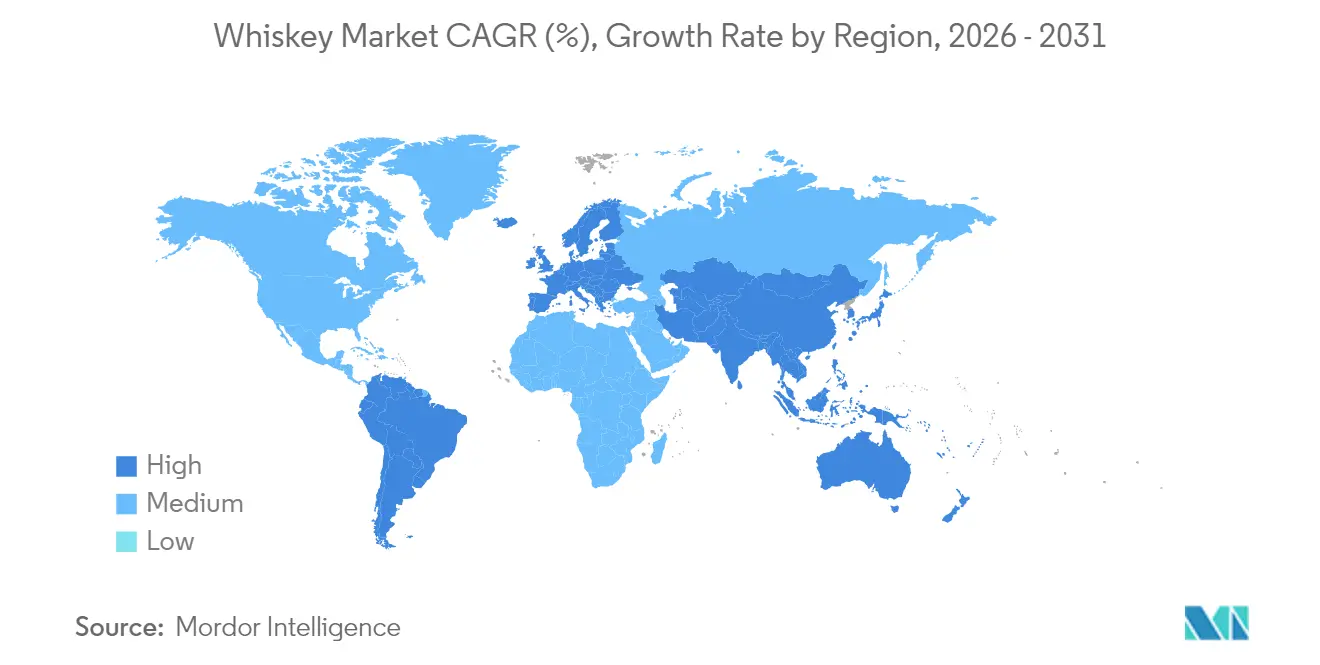

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウイスキー市場分析

2026年のウイスキー市場規模は1,621億8,000万米ドルと推定され、2025年の1,558億7,000万米ドルから成長し、2031年には1,976億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)4.05%で成長します。アルコール・タバコ税貿易局によると、この成長は消費者嗜好の変化、2025年1月のアメリカンシングルモルトの正式認定、およびプレミアム化への継続的な注力によって牽引されています。スコッチは依然として支配的なカテゴリーですが、アイリッシュウイスキーは数量ベースで最も急速な成長を遂げています。また、女性消費者の参加増加と電子商取引チャネルの拡大が、市場のダイナミクスと流通戦略を大きく変革しています。主要なウイスキー生産国における規制改革は、クラフト蒸留所の参入障壁を低下させ、イノベーションと競争を促進しています。こうした前向きな動向にもかかわらず、市場はEU関税の可能性や米国のラベル規制案といった課題に直面しており、これらは運営コストを増加させる可能性があります。供給面では、2025年1月に発表されたバッファロートレースの12億米ドルの投資などの生産能力拡張が、市場の長期的な成長ポテンシャルへの信頼を示しています。この拡張により蒸留所の生産能力は150%増加し、年間最大50万樽の生産が可能となり、短期的な在庫変動にもかかわらず将来の需要に対応できる体制が整います。

主要レポートのポイント

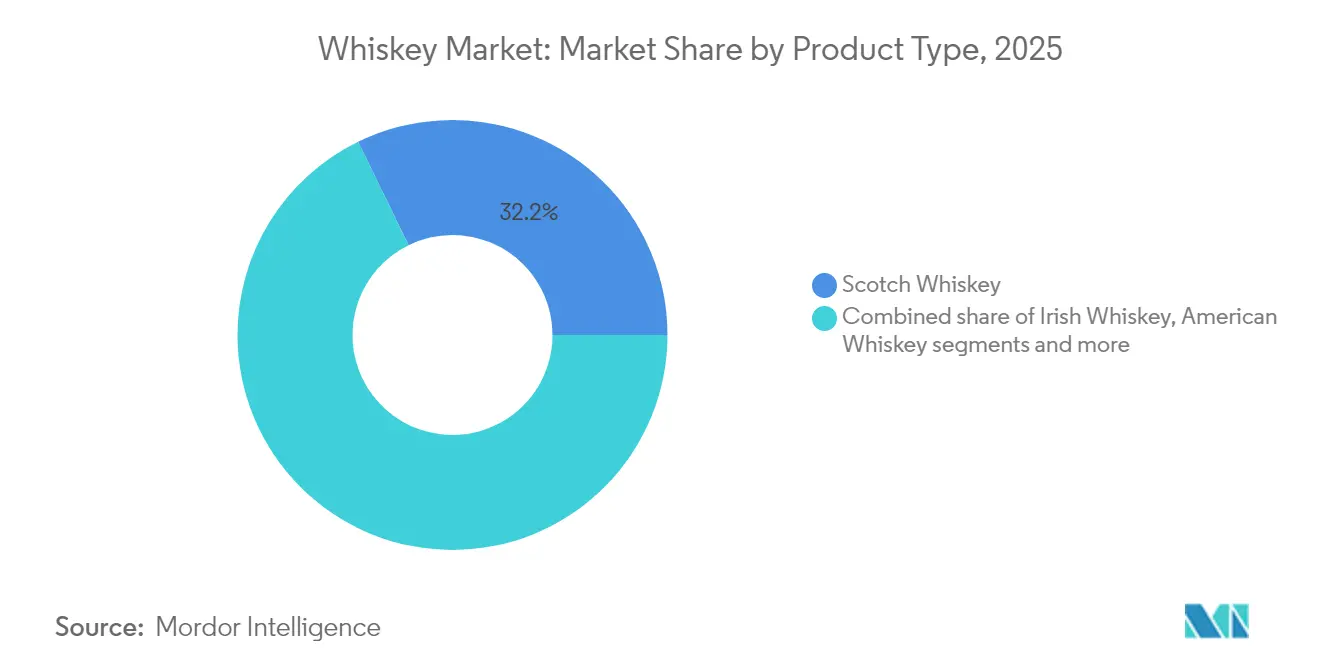

- 製品タイプ別では、スコッチは2025年のウイスキー市場シェアの32.23%を維持し、アイリッシュウイスキーは2031年にかけてCAGR 4.76%で成長する見込みです。

- エンドユーザー別では、男性消費者が2025年のウイスキー市場の66.61%を占め、女性セグメントは2031年にかけてCAGR 4.89%で拡大しています。

- カテゴリー別では、マスセグメントが2025年のウイスキー市場規模の60.84%を占め、プレミアム表現は2031年にかけてCAGR 5.18%で上昇すると予測されています。

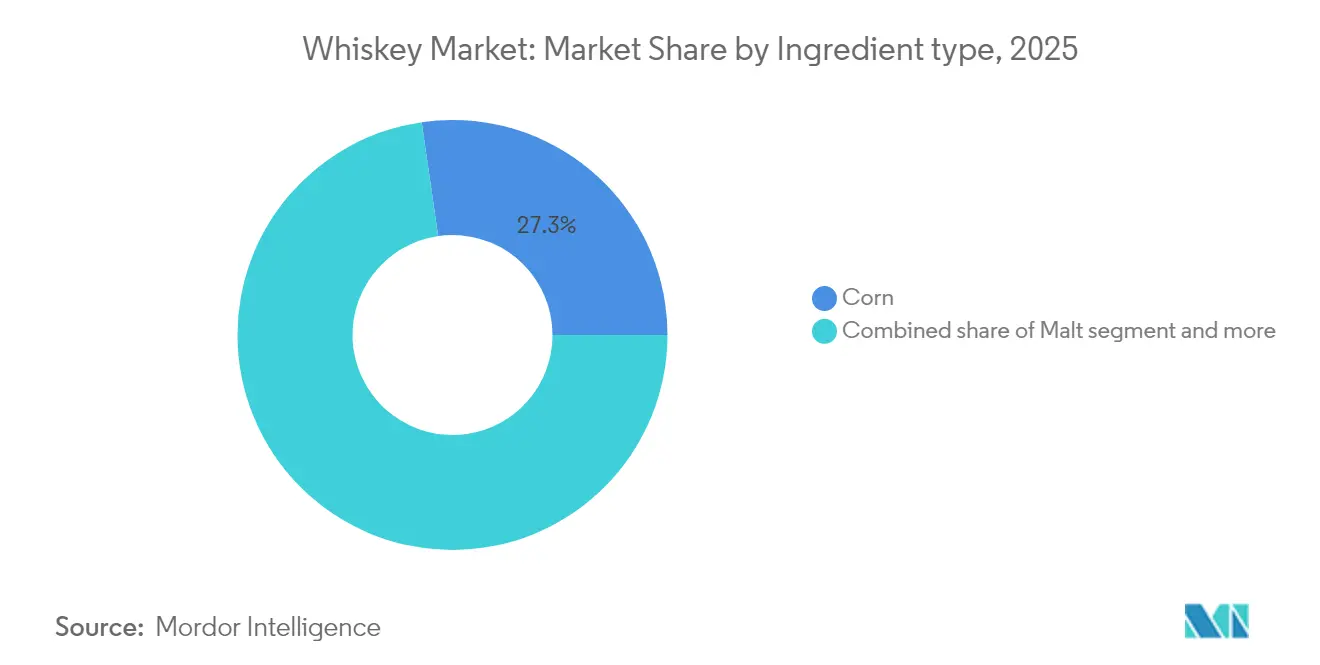

- 原料別では、コーンベースのスピリッツが2025年のウイスキー市場規模の27.29%を占め、モルトベースは2026年から2031年にかけてCAGR 5.47%で拡大しています。

- 流通チャネル別では、オントレードが2025年のウイスキー市場の53.10%を占め、オフトレードは2031年にかけてCAGR 4.44%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年のウイスキー市場シェアの30.30%でトップとなっており、南米は2031年にかけて最も高い地域CAGRである5.62%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウイスキー市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟成・限定リリースのプレミアム化 | +1.0% | 北米および欧州 | 中期(2〜4年) |

| 世界的なカクテル文化とミクソロジーの成長 | +0.7% | 都市部のアジア太平洋、世界の主要都市 | 短期(2年以内) |

| 愛好家の増加と教育の普及 | +0.6% | 北米、欧州、新興アジア太平洋 | 長期(4年以上) |

| サステナビリティとエコフレンドリーな包装 | +0.3% | 欧州、北米、世界への波及 | 中期(2〜4年) |

| クラフト蒸留所の拡大 | +0.5% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| ウイスキーツーリズムと体験型マーケティング | +0.4% | 世界の伝統的なウイスキー産地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟成・限定版ウイスキーのプレミアム化と需要

プレミアムウイスキーへの消費者需要の高まりに牽引され、超プレミアムボトルはより高い価格を実現しています。蒸留所は希少性、ヘリテージのストーリー、革新的なカスク技術を強調することで、こうした高価格を正当化するだけでなく、ブランドエクイティを強化しています。独自の製造プロセスで知られるスコッチ、アイリッシュ、アメリカンウイスキーは、プレミアムセグメントで競争上の優位性を享受しています。代替資産を求める富裕層個人が支援するウイスキー投資ファンドの台頭により、供給が逼迫し、熟成サイクルが延長されています。さらに、ラベルに透明性の高い産地情報を記載する生産者は、コレクターとの深い信頼関係を築いています。この旺盛な需要は、意欲的な倉庫拡張を支えるだけでなく、熟成期間の延長を促し、ウイスキー市場全体を押し上げています。一例として、2025年5月、インターナショナル・ビバレッジ・カンパニーはスコットランドにあるウイスキー倉庫の大規模拡張を発表しました。937万米ドルの投資を伴うこの拡張により、施設の収容能力が6万樽増加し、合計70万樽という印象的な規模に達しました。

世界的なカクテル文化とミクソロジートレンドの拡大

都市化とソーシャルメディアの影響力の高まりにより、バーテンダーの創造性が注目を集め、ウイスキーがクラシックおよびコンテンポラリーなカクテルの両方に取り入れられるようになっています。このトレンドは社会的行動の変化を反映しており、Diageoの2025年トレンドレポートでは「ゼブラストライピング」という概念が取り上げられています。これは、ウェルネスへの関心が高まる中でも活発な社会生活を維持するための対応として、消費者がアルコール飲料とノンアルコール飲料を交互に楽しむ行動です。ミクソロジーの影響はバーやレストランにとどまらず、家庭での消費パターンにも及んでいます。消費者はストレートで飲んでも優れているだけでなく、カクテルの品質も高めるプレミアムウイスキーをますます求めるようになっています。市場全体でバーやパブの数が増加していることも、カクテルやミックスドリンクの需要をさらに押し上げています。この成長トレンドを活かすため、メーカーはレディ・トゥ・ドリンクカクテルの提供に注力しています。アジア太平洋地域では、バーがフレーバーハイボールや低アルコールスプリッツを積極的に展開しており、これらは特に若い合法飲酒年齢の消費者に支持され、カテゴリーへの関心を高めています。また、レディ・トゥ・サーブのバッチカクテルの人気上昇により、オントレードとオフトレードの消費機会の境界が曖昧になりつつあり、多様なウイスキースタイルへの需要と市場全体の数量成長をさらに促進しています。

ウイスキーへの関心と愛好家の増加

プレミアムおよびクラフト体験への関心の高まりに牽引され、消費者はますますウイスキーに目を向けるようになっています。ウイスキークラブ、フェスティバル、活発なソーシャルメディアコミュニティによって促進されるこのトレンドは、ウイスキーのテイスティング、教育、コレクティングへの関心の高まりを示しています。教育的な取り組みと体験型マーケティングが消費者エンゲージメントを深め、蒸留所ツーリズムは今や従来の販売に並ぶ重要な収益源として台頭しています。権威ある教育機関も参入し、ウイスキーの技術とテイスティングに関するコースを提供しています。例えば、グラスゴー大学は「ウイスキー:技術、製品、マーケティング」を提供し、ロンドン・スクール・オブ・ウイスキーは「アドバンスト・ウイスキー・テイスティング」コースを誇っています。消費者がより洗練されるにつれ、ユニークで高品質な限定版ウイスキーへの需要が高まっています。こうした鑑賞眼の深化は、製造技術や熟成プロセスにおけるイノベーションを促進するだけでなく、製品の差別化と市場訴求力を高めています。

サステナビリティへの取り組みと革新的な包装

意欲的な気候目標に動機づけられた業界リーダーたちは、再生可能エネルギーと循環型包装ソリューションの採用を加速させています。Diageoのカーボンニュートラルなケンタッキー施設は、年間11万7,000メートルトンという印象的な排出量を相殺することでこの転換を体現しており、大規模な事業運営がネットゼロ目標と整合できることを示しています。ジョニーウォーカーはリサイクル可能な紙製ボトルの試験を開始し、従来のガラス包装への依存を大幅に削減することを目指しています。同時に、小規模な蒸留所はバイオマスボイラーを活用し、製造プロセスに100%リサイクルガラスを使用することで、スコープ1および2のネットゼロ排出を達成しています。認証とライフサイクル開示の重要性の高まりは、消費者の購買決定にますます影響を与えており、サステナビリティ属性が消費者の選択における主要な推進力として、熟成年数や産地といった従来の要素と同等の地位を占めるようになっていることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な政府規制 | -0.5% | 世界全体、特に欧州および北米で厳格 | 短期(2年以内) |

| 健康的な飲料への消費者の傾向 | -0.4% | 主に先進国市場、アジア太平洋でも台頭 | 中期(2〜4年) |

| 原材料供給への気候変動の影響 | -0.3% | 世界全体、特に伝統的な穀物生産地域で深刻 | 長期(4年以上) |

| 低アルコールおよびノンアルコール代替品への消費者シフトの増加 | -0.6% | 先進国市場、新興経済圏にも拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制

生産国と消費国の間で貿易の複雑性が増す中、スコッチ、アイリッシュ、アメリカンを含むウイスキーの需要は、輸入国において大きな課題に直面することが予想されます。これらの課題は、製品の入手可能性の制限と価格上昇に起因しており、消費者の関心を損なう可能性があります。米国税貿易局は現在、製品ラベルへの「アルコール成分表示」パネルとアレルゲン開示の導入を検討しています。これらの規制変更が実施された場合、蒸留所に対して包括的なラベルの再設計と広範な実験室試験を義務付けることになり、相当な財務的負担を課す可能性が高いです。さらに、欧州連合に輸入されるアメリカンウイスキーへの50%関税が2025年4月に発効する予定です。こうした動向を受け、蒸留所はアジア太平洋やラテンアメリカの新興市場へ注力先を転換することを検討する可能性があります。しかし、この戦略的転換には、新たな物流フレームワークと市場参入戦略の構築に多大な投資が必要となります。こうした取り組みは利益率を圧迫し、市場全体の需要を抑制する可能性があり、業界の成長軌道にさらなる複雑性をもたらします。

健康的な飲料への消費者の傾向

いくつかの先進国経済では、ミレニアル世代とZ世代が牽引する節度トレンドが一人当たりのエタノール消費量を大幅に減少させています。この変化に対応するため、主要生産者はマーケティング戦略を調整し、従来の「大量提供」アプローチから離れ、意識的な飲酒キャンペーンと少量サービスの推奨に注力しています。例えば、スピリッツ・ヨーロッパは、25のヨーロッパ諸国で約8,000万人の消費者にリーチした約98件の情報キャンペーンを成功裏に実施したと報告しています[1]出典:スピリッツ・ヨーロッパ、責任ある飲酒への取り組み、年次影響レポート2025、

spirits.eu。この戦略的変化は、カロリーが少なくアルコール度数(ABV)が低い飲料を求める消費者需要の高まりを反映しています。このトレンドは、機能性フレーバーウォーターやハードセルツァーの人気上昇によってさらに強調されています。プレミアムウイスキーは引き続き憧れの価値を体現していますが、健康意識の高いライフスタイルの嗜好が影響力を増すにつれ、その消費頻度は徐々に低下する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイリッシュの機動性がスコッチの重厚感に挑む

2025年、スコッチウイスキーは世界のウイスキー市場において32.23%という大きなシェアを占め、その揺るぎない評判と広範なグローバル流通ネットワークを裏付けています。このカテゴリーの優位性は、特にアジア市場において贈答文化が安定した需要を生み出す中、引き続き高い人気を誇るプレミアム熟成年数表示の表現に根ざしています。しかし、スコッチウイスキーには課題もあります。EUのカーボン国境調整メカニズムによるコスト上昇は、ガラス瓶の輸入費用を増加させ、価格戦略に影響を与える可能性があります。さらに、新興ウイスキータイプの台頭と、イノベーションや多様性を求める消費者嗜好の変化による競争激化という課題にも直面しています。こうした障壁にもかかわらず、スコッチウイスキーの深い歴史的遺産、一貫した品質、ラグジュアリーセグメントにおける確固たる地位が、世界のウイスキー市場の礎としての地位を揺るぎないものにしています。

アイリッシュウイスキーは急速な成長を遂げており、2031年にかけてCAGR 4.76%が見込まれています。この成長は、高度なトリプル蒸留技術、多様なカスクフィニッシュ、ブランドエンゲージメントを高める没入型の訪問者体験への的を絞った投資によって促進されています。アイリッシュウイスキー協会によると、ダブリンとコークにおける稼働中の蒸留所数は、2010年のわずか4か所から2025年には32か所に達すると見込まれており、顕著な増加を示しています。これらの蒸留所はイノベーションをリードし、カルヴァドス、ソーテルヌ、さらにはティーバレルといったユニークなカスクフィニッシュを試験的に採用し、伝統的なハイランドやスペイサイドのスコッチとは一線を画す独自のフレーバープロファイルを生み出しています。世界的に、アイリッシュウイスキーブランドはシンガポールからサンパウロに至る都市のプレミアムカクテルメニューで存在感を高めています。その軽やかでアプローチしやすいスタイルは、新たな合法飲酒年齢の消費者に特に支持されており、世界市場におけるアイリッシュウイスキーの存在感をさらに確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:女性の参加が需要を再定義

2025年、男性は世界のウイスキー消費において引き続き優位を占め、市場シェアの66.61%を占めています。このデモグラフィックはウイスキー文化と購買トレンドに長年影響を与えており、バレルストレングスの表現や発酵ライのフローラルといった伝統的なフレーバープロファイルを好む傾向があります。蒸留所は一貫してこのコアオーディエンスに応え、深み、複雑さ、ヘリテージを強調した製品に注力してきました。しかし、マーケティング戦略は徐々に進化し、伝統を重んじながらも現代的な嗜好に訴えるバランスを取るようになっています。これらの戦略は、忠実な男性消費者層を遠ざけることなく、より包括的なナラティブを取り入れています。

女性はウイスキー市場において最も急成長するデモグラフィックとして台頭しており、2031年にかけてCAGR 4.89%が見込まれています。フォーマルなテイスティングクラブへの参加増加は、フレーバーイノベーションや包装デザインからイベントプログラミングに至るまで、市場に対する女性の大きな影響力を示しています。例えば、スペインの薬物・依存症観測所のデータによると、2024年時点で若い女性は年上の女性よりも多くのアルコールを消費しています。このトレンドを踏まえ、蒸留所はバレルストレングスのプロファイルとフローラルなライのノートに注力し、女性の嗜好に合わせて調整しています。マーケティング戦略は進化し、従来の男性的なナラティブから、マスターブレンダーや蒸留所リーダーの多様性を強調する包括的なストーリーテリングへと移行しています。女性はプレミアムウイスキーセグメントに引き寄せられており、贈り物や個人的な購入として限定版を選ぶことが多いです。

カテゴリー別:プレミアムがマスを上回り続ける

2025年、マス市場のウイスキーバリアントは世界の数量の60.84%を占め、特に新興市場においてハイボール文化やカクテルトレンドに親しむ消費者にとって重要な存在となっています。これらの手頃な価格の選択肢は、ウイスキー初心者を引き付けるだけでなく、カジュアルな集まりでのミックスドリンクのベースとしても人気があります。しかし、数量面でのリードにもかかわらず、マス市場バリアントはインフレと消費者嗜好の変化という課題に直面しており、利益率と裁量支出の両方を圧迫しています。このセグメントの生産者は、関連性を維持し数量を確保するために、手頃な価格を確保しながら品質イメージを維持するという二重の課題に直面しています。

一方、プレミアムおよび超プレミアムウイスキーセグメントは急速な上昇軌道にあり、2031年にかけてCAGR 5.18%を目指しています。この成長は、特にアジア市場において、祝い事や贈り物の際に高級な選択肢を選ぶ消費者によって促進されています。ここでは、エンボス加工のボトル、カスタムクロージャー、再利用可能なデカンターといったラグジュアリーな要素が品質の証となり、高い価格を正当化しています。プレミアム化のトレンドは、真正性と職人技を体現するカスクストレングスリリースによってさらに強化されています。同時に、特に18年以上熟成した超プレミアムウイスキーは旺盛な需要を享受しており、ダイレクト・トゥ・コンシューマー販売を通じて頻繁に完売しています。

原料別:コーンの優位性と実験的な波

2025年、コーンベースのスピリッツであるバーボンは、世界のウイスキー市場において27.29%という圧倒的なシェアを占めています。この優位性は主に、米国におけるバーボンの根強い人気と世界市場での急速な支持拡大に起因しています。例えば、米国蒸留スピリッツ協議会は、2024年の輸出が24億米ドルという記録的な水準に達したと報告しています。バーボンのユニークな甘くフルボディなプロファイルと豊かな歴史的遺産が、世界的なウイスキーの定番としての地位を確固たるものにしています。このセグメントは、確立された生産基準、広範な消費者認知、強力な流通ネットワークという優位性を享受しています。さらに、コーンを他の穀物と混合することが多いブレンデッドグレーンウイスキーは、主流の価格帯において一定の地位を維持しています。一貫したフレーバーとスケールの効率性を提供することで、オントレードとオフトレードの両チャネルでの入手可能性を確保しています。

2031年にかけてCAGR 5.47%で成長すると予測されるモルトベースのウイスキーは、職人技と真正性への世界的な評価の高まりに牽引され、最も急成長するセグメントとして台頭しています。100%モルト大麦から製造されるこれらのウイスキーは、深み、複雑さ、ヘリテージを重視する愛好家を引き付けています。アメリカンシングルモルトカテゴリーは、伝統的なスコッチ製造と、小型カスクでの熟成や地域的な実験といった国内のイノベーションを融合させ、際立った存在感を示しています。このトレンドは、プレミアム化とナラティブ主導の選択へのより広い消費者シフトを反映しています。一方、ライとウィートウイスキーはそれぞれのニッチを開拓しています。ライはカクテル愛好家向け、ウィートはよりスムーズな味わいを好む人向けです。モルトへの需要の急増は、消費者嗜好の進化を示すだけでなく、世界のウイスキー市場におけるこのセグメントの重要性の高まりを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルオフトレードの加速

2025年、バー、レストラン、体験型会場を総称するオントレードチャネルは、世界のウイスキー市場において53.10%という大きなシェアを占めています。このセグメントは、没入型の飲酒体験、革新的なカクテル、厳選された環境での社会的交流を求める消費者の欲求によって繁栄しています。プレミアムウイスキーの品揃えとオーダーメイドのカクテルメニューの魅力がオントレードの訴求力を高め、消費者はプレミアム価格を支払う意欲を示しています。デジタルコマースが勢いを増す中、オントレードチャネルはブランド発見と感覚的な探求において依然として最重要であり、消費者とウイスキーブランドの間に深い感情的なつながりを育んでいます。

小売店やオンラインプラットフォームを含むオフトレードチャネルは、規制の変化とデジタルの進歩に後押しされ、2031年までCAGR 4.44%で拡大する見込みです。米国では、アルコール電子商取引規制の変化により、48州でのダイレクト・トゥ・コンシューマー配送が可能となり、多くのEU市場もこのアプローチを採用しています。オンライン専門小売業者はライブストリームテイスティングを通じてエンゲージメントを高め、視聴者を即座の購買者に転換し、購買プロセスを簡素化しています。中国では、ソーシャルコマースプラットフォームがブランドのライブストリームを開催し、数万人の視聴者を集め、頻繁に

地域分析

2025年、アジア太平洋はウイスキー市場の30.30%のシェアを占め、同地域の経済的豊かさの向上と飲酒習慣の変化を反映しています。世界最大のウイスキー市場(数量ベース)であるインドは、一人当たりのアルコール消費量の増加とプレミアム化への強い注力から引き続き恩恵を受けています。このトレンドは、Pernod Ricardが2024年9月にナグプールのモルト施設に1,785クロールピーを投資し、地元調達能力を強化したことによってさらに強調されています。さらに、高品質な穀物輸入割当を優遇する規制変更が、同地域の成長を支える環境を整えています。

南米は2031年にかけてCAGR 5.62%を達成すると予測されており、いくつかの主要な要因によって牽引されています。2024年にブラジルがスコッチを地理的表示として正式に認定したことで、法的明確性が高まり、カテゴリーへの消費者信頼が向上しました。さらに、チリやコロンビアなどの国々における中産階級の拡大と増加するインバウンドツーリズムが、プレミアムウイスキー輸入への需要を広げています。サンパウロやパタゴニアなどの地域の地元蒸留所も、カスクフィニッシングに在来木材を活用しており、これは真正性を強化するだけでなく、輸入代替とサステナビリティの高まるナラティブとも合致しています。

北米と欧州は成熟した市場ではありますが、ブランドエクイティの確立と維持において依然として重要な役割を果たしています。欧州では、ウイスキーの消費がカクテルバーや家庭での集まりなどの社交的な場に深く根付いており、安定した需要を維持しています。一方、アフリカとガルフ地域は依然として新興市場ですが、大きな成長機会を提供しています。ケニアでは規制の自由化が市場拡大への道を開いており、UAEでの選択的な免税開放は、これまで未開拓だった消費者セグメントにプレミアムウイスキーカテゴリーを紹介し、長期的な成長の可能性を示しています。

競合環境

世界のウイスキー市場は適度に分散しており、多国籍企業と機動力のある独立系プレーヤーのダイナミックな組み合わせが競合環境を形成しています。Pernod Ricardが米国に専用のウイスキー部門を設立し、中国の高級モルト蒸留所に投資した動きは、確立されたスコッチ製品を超えてポートフォリオを多様化し、進化する消費者嗜好に応えるための戦略的取り組みを示しています。

生産能力の拡張は業界全体で引き続き重要な焦点となっており、ブランドは将来の需要増加に対応しながら一貫した製品割り当てを確保するための態勢を整えることを目指しています。同時に、新興プレーヤーは市場での競争優位性を確保するために先進技術の採用を積極的に進めています。顕著な例として、ウイスキー・ハウス・オブ・ケンタッキーが2024年7月に人工知能を発酵プロセスの強化に導入したことが挙げられます。この技術的進歩により、エナジースターベンチマークと比較してエネルギー消費量が50%という印象的な削減を達成しました。この成果は、ウイスキー生産におけるサステナビリティ推進において技術主導のイノベーションが果たす重要な役割を示しています。

クラフトウイスキー生産者間の合併は選択的なままですが、戦略的な統合は運営効率の達成にますます焦点を当てています。これには、共有ボトリング施設、強化された訪問者センター体験、より広いオーディエンスにリーチするためのデジタルストアフロントの拡大が含まれます。競争が激化する中、業界はブランドヘリテージの保全と、環境意識の高い現代の消費者に響くデータ主導の生産方法およびサステナビリティ実践の採用のバランスを取るという課題に直面しています。

ウイスキー業界のリーダー企業

Diageo PLC

Pernod Ricard SA

Suntory Holdings Ltd

Asahi Group Holdings Ltd

Bacardi Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Brown-FormanとReyes Beverage Groupは、カリフォルニア州における強固な流通ネットワークを共同管理するための戦略的パートナーシップを締結しました。このコラボレーションは、同地域におけるウイスキーおよびその他のアルコール飲料の流通と入手可能性を向上させることを目的としています。

- 2024年12月:バランタインズは、限定コレクション「ザ・ウェイティング」の第2弾を発表しました。このシリーズは5つのユニークなバリアントで構成されています。アルコール度数(ABV)45.4%、わずか108本という非常に限定的な生産数を誇るこの希少な表現は、ラグジュアリーな製品として位置付けられており、希望小売価格は12,000米ドル(9,500ユーロ)です。

- 2024年11月:Diageo PLCは、中国でウイスキーおよびその他のアルコール飲料の生産を開始することで市場プレゼンスを強化しました。この戦略的な動きは、同地域に最先端の生産施設を設立するために割り当てられた約1億2,000万米ドルの投資によって支えられています。この拡張は、中国市場におけるプレミアムアルコール飲料への高まる需要を取り込むという同社のコミットメントを示しています。

- 2024年6月:Suntory Holdingsは、山崎ゴールデンプロミス、山崎アイラピーテッドモルト、山崎18年ミズナラ、白州18年ピーテッドモルトという4つのユニークなバリアントを展示した新しい日本ウイスキーのラインナップを発表しました。このローンチは、プレミアムウイスキー市場におけるイノベーションと職人技へのコミットメントを示しています。

世界のウイスキー市場レポートの調査範囲

ウイスキーは、発酵した大麦、コーン、ライ、小麦のマッシュ、またはビールを蒸留して製造される蒸留アルコール飲料です。ウイスキー市場は、製品タイプ、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はアメリカンウイスキー、アイリッシュウイスキー、スコッチウイスキー、カナディアンウイスキー、その他の製品タイプにセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードチャネルにセグメント化されています。地域に基づき、市場は北米(米国、カナダ、メキシコ、その他の北米)、欧州(スペイン、英国、ドイツ、フランス、イタリア、ロシア、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、その他のアジア太平洋)、南米(ブラジル、アルゼンチン、その他の南米)、中東・アフリカ(南アフリカ、サウジアラビア、その他の中東・アフリカ)にセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| アメリカンウイスキー |

| アイリッシュウイスキー |

| スコッチウイスキー |

| カナディアンウイスキー |

| その他の製品タイプ |

| 男性 |

| 女性 |

| マス |

| プレミアム |

| コーン |

| モルト |

| ブレンデッド |

| その他 |

| オントレード | |

| オフトレード | 専門店・酒類販売店 |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ノルウェー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品タイプ別 | アメリカンウイスキー | |

| アイリッシュウイスキー | ||

| スコッチウイスキー | ||

| カナディアンウイスキー | ||

| その他の製品タイプ | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 原料別 | コーン | |

| モルト | ||

| ブレンデッド | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門店・酒類販売店 | |

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ノルウェー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ウイスキー市場の現在の規模はどのくらいですか?

ウイスキー市場は2026年に1,621億8,000万米ドルと評価されています。

ウイスキー市場はどのくらいの速さで成長すると予想されますか?

CAGR 4.05%で拡大し、2031年までに1,976億5,000万米ドルに達すると予測されています。

どのウイスキーカテゴリーが最も急速に成長していますか?

アイリッシュウイスキーが2031年にかけてCAGR 4.76%という予測でリードしており、スコッチを上回っています。

どの地域が最も強い成長ポテンシャルを示していますか?

南米がブラジルを筆頭に、2031年にかけて地域CAGR 5.62%で見通しのトップとなっています。

最終更新日: