酒さ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

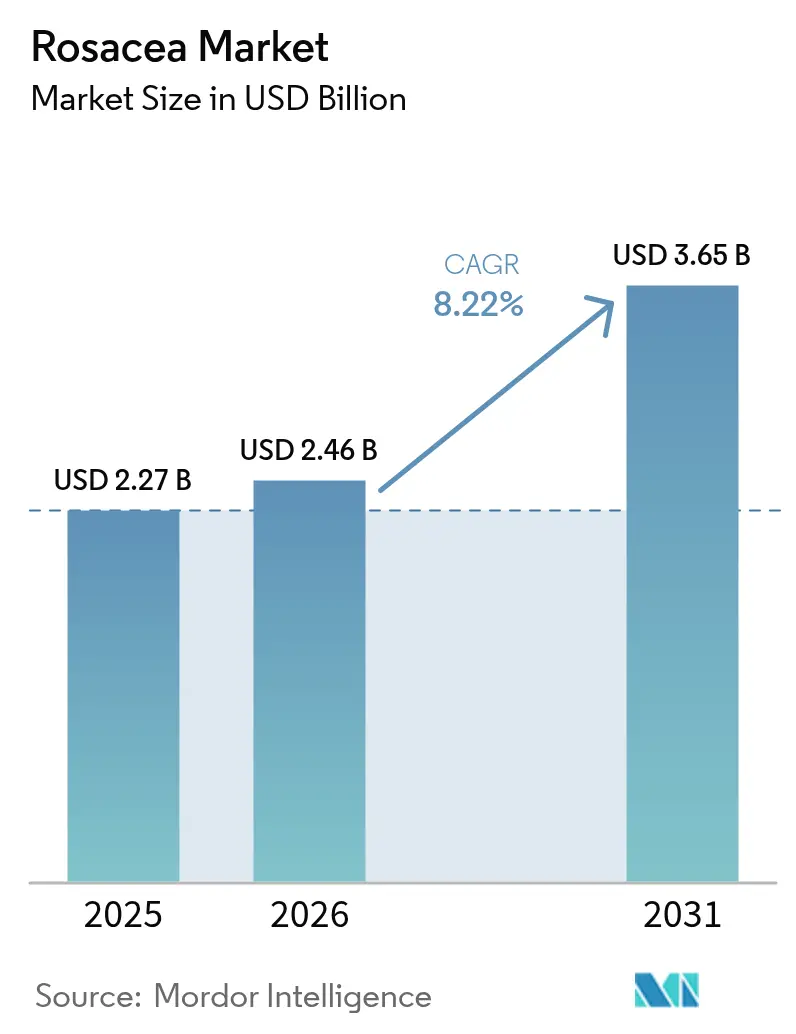

| 市場規模 (2026) | 2.46 十億米ドル |

| 市場規模 (2031) | 3.65 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

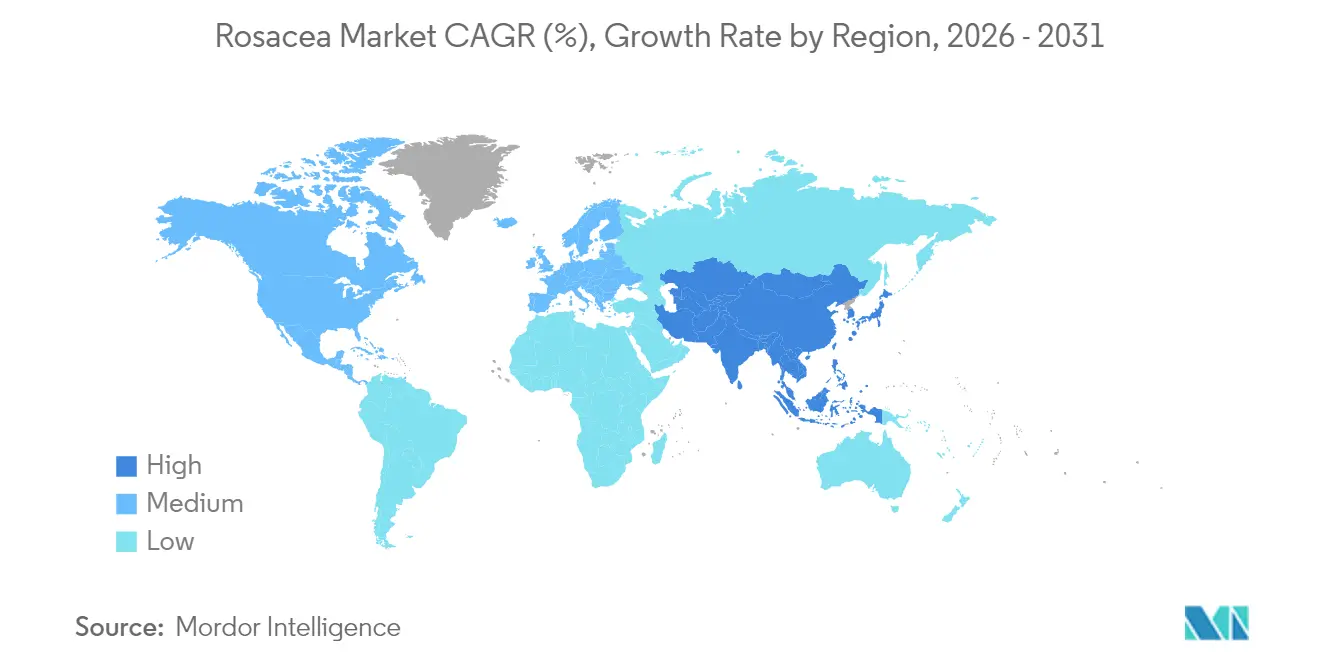

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酒さ市場分析

酒さ市場規模は2025年に22億7,000万米ドルと評価され、2026年の24億6,000万米ドルから2031年には36億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.22%です。この着実な拡大は、画期的な規制当局の承認、薬物送達科学の改良、および早期介入と長期アドヒアランスを重視するテレヘルス対応のケアパスウェイによって推進されています。アルファアドレナリン作動薬はリーダーシップの地位を維持する一方、JAK阻害剤は精密免疫調節薬として勢いを増しています。局所療法は依然として調剤量を支配していますが、ファーストインクラスの経口薬Emrosiが全身的な利便性に向けて処方行動を変化させています。北米は堅固な償還制度と専門医密度により世界の収益を牽引しており、アジア太平洋は皮膚科インフラと消費者購買力の成熟に伴い最も急速な増分成長を提供しています。全地域において、デジタル診断とeファーマシーロジスティクスが診断から治療開始までの距離を縮め、治療対象人口を拡大し、持続可能な市場加速を支えています。

主要レポートのポイント

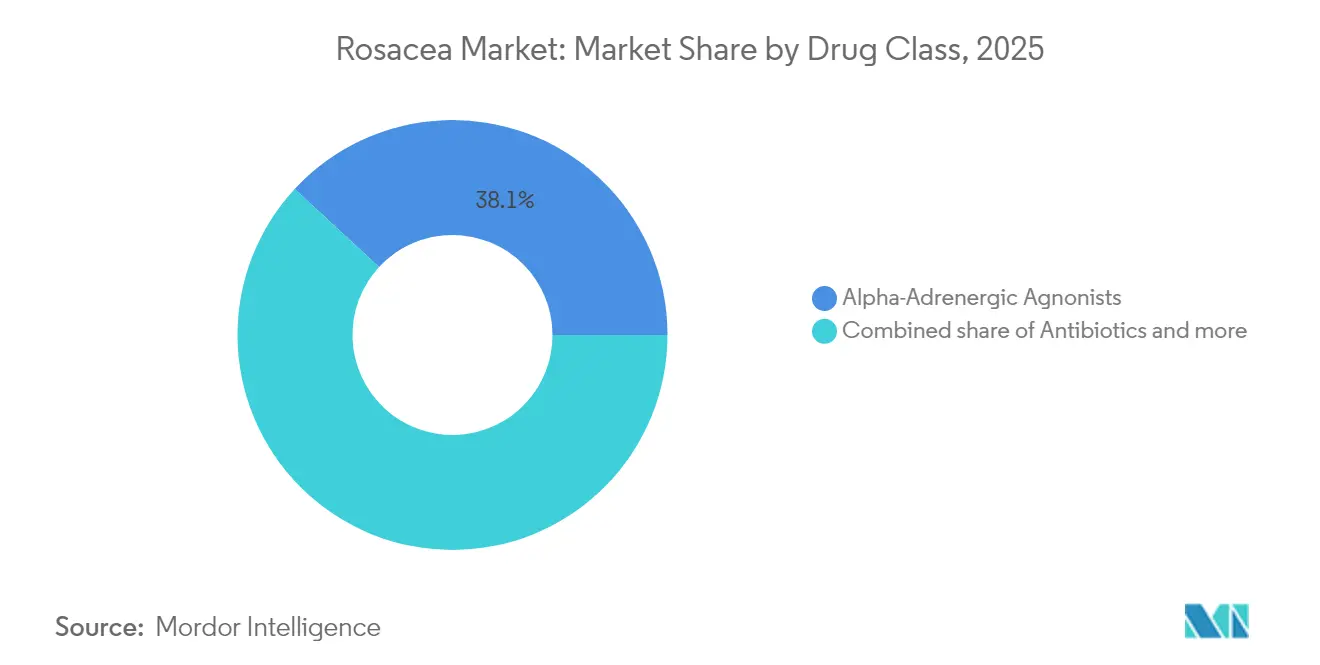

- 薬剤クラス別では、アルファアドレナリン作動薬が2025年の酒さ市場シェアの38.12%を占め、JAK阻害剤は2031年まで9.05%のCAGRで拡大すると予測されています。

- 投与経路別では、局所製剤が2025年の酒さ市場規模の70.75%のシェアを獲得し、経口製品は2031年まで9.55%のCAGRで進展しています。

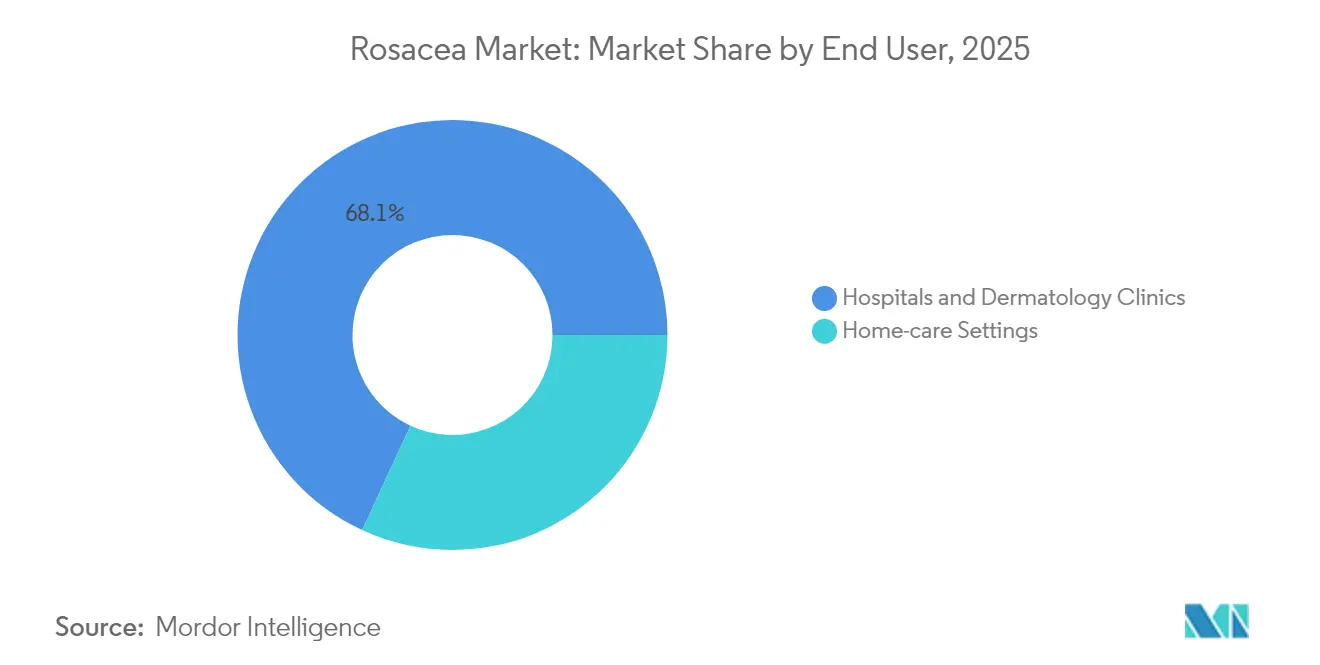

- エンドユーザー施設別では、病院および皮膚科クリニックが2025年の酒さ市場規模の68.10%を占め、在宅ケア環境が10.45%のCAGRで最も強い成長を記録しています。

- 地域別では、北米が2025年の酒さ市場で41.85%のシェアをリードし、アジア太平洋は2031年まで10.01%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の酒さ市場の動向と洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 30〜60歳の成人における有病率の上昇 | +1.8% | 北米と欧州に集中した世界規模 | 中期(2〜4年) |

| 新規局所薬のFDA承認 | +1.5% | 北米、欧州およびアジア太平洋への波及 | 短期(2年以内) |

| テレ皮膚科およびeファーマシーの普及拡大 | +1.2% | 世界規模、アジア太平洋新興市場で加速 | 中期(2〜4年) |

| マイクロカプセル化薬物送達の進歩 | +0.9% | 北米と欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 免疫経路を標的とするJAK阻害剤パイプライン | +0.8% | 世界規模、先進市場での早期採用 | 長期(4年以上) |

| 早期発見を促進するAI搭載診断アプリ | +0.6% | 世界規模、テクノロジー先進地域での急速な普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

30〜60歳の成人における有病率の上昇が需要を牽引

30〜60歳の人々における発症率が上昇しており、治療ニーズが最高収入能力とヘルスケア意思決定の自律性のピークと一致しています。先進地域におけるストレス、食事、環境への曝露が症状の発症を悪化させ、医師の受診と処方量を増加させています。患者は酒さを美容上の問題ではなく医学的疾患として認識するようになっており、慢性的な薬物療法を追求する意欲を高めています。この人口動態の膨張は安定した治療候補者の基盤を確保し、酒さ治療市場の長期的な拡大を支えています。

新規局所薬のFDA承認がイノベーションを加速

最近の規制当局の勢いが治療のベンチマークを再定義しました。EPSOLAYのマイクロカプセル化過酸化ベンゾイルは12週間で約70%の病変減少を達成し、持続放出化学が有効性と忍容性を両立させる手段として検証されました。Emrosiは紅斑と炎症性病変の同時制御のために承認された最初の経口療法となり、Oraceaに対する優越性を示しながら安全性の同等性を維持しました。これらの承認は次世代薬の開発タイムラインを短縮し、パイプライン投資を強化し、酒さ産業全体のイノベーションの基準を引き上げています。

テレ皮膚科およびeファーマシーの普及拡大がケアを変革

テレヘルスの全体的な普及率は2024年に総医療受診の4〜6%で安定しており、パンデミック前の水準を大幅に上回っているものの、パンデミックのピーク時からは低下しています。遠隔トリアージは酒さの慢性的な経過に適しており、外来受診なしに反復的な治療調整を可能にします。並行するeファーマシーの拡大は、処方箋の調剤を同じデジタルエンカウンターに統合し、治療開始を加速させ、玄関先への配送によるアドヒアランスをサポートします。アジア太平洋では、スマートフォンの普及と臨床医の不足がその価値提案を増幅させ、バーチャルパスウェイを酒さ市場の中核的な成長レバーとしています。

マイクロカプセル化薬物送達の進歩が有効性を向上

マイクロカプセル化、脂質コアナノカプセル、マイクロスポンジプラットフォームは、刺激を最小限に抑えながら浸透を高め、皮膚内濃度を持続させます。EPSOLAYは制御放出が従来の有効成分(過酸化ベンゾイル)を忍容性の限界から救い出す方法を例示しています。pH応答性キャリアの研究は、顔面のマイクロ環境に合わせた用量放出を目指しており、アドヒアランスを強化し酒さ市場のリーチを広げる個別化治療レジメンを約束しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブランド処方薬の高コスト | -1.4% | 世界規模、価格に敏感な市場で特に深刻 | 短期(2年以内) |

| 治療関連の刺激と低いアドヒアランス | -1.1% | 世界規模、治療タイプによる差異あり | 中期(2〜4年) |

| 留置型ゲルに対するEUマイクロプラスチック規制リスク | -0.8% | 欧州、他地域への波及の可能性 | 中期(2〜4年) |

| イベルメクチンのAPI供給チェーンの集中 | -0.5% | 世界規模、地域による影響の差異あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブランド処方薬の高コストがアクセスを制限

プレミアムブランドゲルの小売価格は1日の治療成功あたり60.90〜152.25米ドルに達することがあり、患者と保険会社の双方に負担をかけています。事前承認の障壁と段階的フォーミュラリーが多くのユーザーを旧来のジェネリック薬に誘導し、臨床的優越性にもかかわらず革新的薬剤の普及を抑制しています。この財政的障壁は新興経済圏で最も顕著であり、コスト抑制または差別的価格設定モデルが普及するまで酒さ市場の拡大可能性を抑制しています。

治療関連の刺激と低いアドヒアランスが転帰を損なう

患者の3分の1以上が社会的スティグマを報告しているにもかかわらず、多くの患者は目に見える改善に先行する初期の刺激のために局所薬を中断しています。慢性疾患の疲労が問題を悪化させ、毎日のレジメンが負担になります。一過性の副作用管理に関する不十分なカウンセリングがさらに継続性を損ないます。中断は臨床的利益を弱めるだけでなく、繰り返し購入を抑制し、酒さ市場の成長曲線を緩やかにします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:アルファアドレナリン作動薬が優位を保ちながらJAK阻害剤が台頭

アルファアドレナリン作動薬は、血管収縮による顔面紅斑の急速な縮小により、2025年の酒さ市場シェアの38.12%を維持しました。JAK阻害剤は、より小さな基盤からではあるものの、難治性患者における炎症性病変と紅斑の両方を抑制する能力を臨床的証拠が確認するにつれ、9.05%のCAGRを記録しています。抗生物質、特にドキシサイクリン誘導体は丘疹膿疱型サブタイプに対する有用性を維持し、アゼライン酸は軽症例に対する二重作用局所薬として持続しています。イベルメクチンは回復力を維持していますが、セグメントをボラティリティにさらす可能性のある集中したAPI供給チェーンに依存しています。過酸化ベンゾイルは、歴史的な忍容性の障壁を克服するマイクロカプセル化設計の下で臨床医の治療選択肢に再登場しています。したがって、競争上のポジショニングは、患者の快適性を確保する高度なキャリアとの機序的補完性の組み合わせを中心に展開しています。

アルファアドレナリン作動薬の酒さ市場規模は着実に前進すると予測されていますが、JAK阻害剤がより広範な適応症を達成した場合、その酒さ市場シェアは低下する可能性があります。パイプラインの多様性は、急速な血管収縮と免疫調節を組み合わせた配合製品を支持しており、寛解を延長するステップダウン戦略を約束しています。ブランドの既存企業は、低濃度製剤や患者に優しいアプリケーターなどのライフサイクル延長に投資することでこの脅威に対抗しています。総じて、薬剤クラスの競争は、包括的な抗炎症から精密ターゲティングへの転換を示しており、この軌跡が治療アルゴリズムを再定義し新規参入者を招いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:局所薬が優位、経口薬が加速

局所薬は、親しみやすさ、全身曝露の最小化、および作用の即時認識により、2025年の収益の70.75%を提供しました。ナノキャリアおよび持続放出科学は滞留時間を延長し、塗布頻度を削減し、化粧品としての使いやすさを向上させています。しかし、経口カテゴリーはEmrosiが全身的な利便性と二重症状有効性が共存できることを示した後、投与経路の中で最も速い9.55%のCAGRを記録しています。複数のスキンケアステップを管理する患者は、重ね塗りの局所薬の推測を排除する1日1回のカプセルを好みます。

注射剤は重症の毛細血管拡張型サブタイプでニッチな使用を占めていますが、商業的には周辺的なままです。今後、追加の分子が安全性と有効性の閾値をクリアすれば、経口療法の酒さ市場規模が拡大し、局所薬の覇権を侵食する可能性があります。メーカーは、ユーザー中心のパッケージング、無香料ビヒクル、デジタルアドヒアランスリマインダーを通じて局所薬のリーダーシップを維持しようとしています。投与経路の多様化は、製剤スタイルを個人のライフスタイルと疾患負担に合わせることで、最終的に酒さ市場全体を拡大します。

エンドユーザー施設別:臨床環境が主導、在宅ケアが台頭

病院および皮膚科クリニックは、初期診断と治療のカスタマイズが専門家の監督を必要とするため、2025年の調剤の68.10%を占めました。専門的な環境は酒さ、ニキビ、脂漏性皮膚炎の鑑別診断を促進し、誤処方を制限します。しかし、在宅ケア環境はテレメディシンのフォローアップとeファーマシーの調剤が患者に維持段階を独立して管理する力を与えるにつれ、10.45%のCAGRで前進しています。

在宅ケアに関連する酒さ市場規模は、AIガイドのスマートフォンチェックが早期に再燃を検出し、閾値を超えた場合にのみ患者を専門医に戻すルーティングを行うにつれて上昇する見込みです。デバイスメーカーは、トリガーと症状スパイクを相関させるために、UV、温度、湿度センサーを家庭用ミラーに統合し、自己管理の自信を強化しています。クリニックは処方箋の補充にデジタルサブスクリプションをバンドルすることで対応し、診察時間の圧力を緩和しながら収益を維持しています。したがって、エンドユーザーの構成は、皮膚科医の重要な診断的役割を損なうことなく分散型モデルに傾いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は保険適用と医師密度を背景に、2025年の酒さ市場シェアの41.85%を占めました。EPSOLAYやEmrosiなどの新規薬剤を迅速に承認するFDAの機動性が、この地域を世界展開のローンチパッドとしてさらに確固たるものにしています。欧州は厳格ながらも調和のとれた規制の中で着実な成長を遂げていますが、新しいEUマイクロプラスチック指令が一部の留置型ゲルの再製剤化コストを押し上げる可能性があります。アジア太平洋は、都市部の消費者が皮膚科サービスを採用し、テレヘルスが農村部のアクセスギャップを埋めるにつれ、2031年まで10.01%のCAGRを示しています。南米および中東・アフリカは初期段階にありますが、専門医トレーニングプログラムの増加と公衆教育活動と連動して動いています。

酒さ市場規模の差は償還支援のある地域に有利ですが、純粋な人口規模がアジア太平洋を長期的な主要ボリュームエンジンとして位置づけています。西洋企業は、新規分子と現地流通力を組み合わせた戦略的ライセンスを通じてこの地域を開拓しています。一方、国内ジェネリック製造業者はコスト重視のセグメントを獲得し、価格競争を激化させています。為替レートの動向、規制審査のペース、デジタルインフラの成熟度が、予測期間中の地域軌跡の相互作用を決定します。

欧州では、国家医療技術評価が市場投入までの時間に影響を与え、メーカーに主要試験を超えた堅固なリアルワールドエビデンスの収集を求めています。この要件は普及を遅らせる可能性がありますが、最終的には実証されたコスト有用性を通じて定着を強化します。ラテンアメリカ市場は官民パートナーシップに依存して皮膚科の能力を育成しており、多国籍企業にサブスクリプション型ケアモデルの試験場を提供しています。進化する地理的マトリックスは、北米の成熟した収益性と新興市場のスケールアップサイドを融合させ、総じて回復力のある酒さ市場を牽引しています。

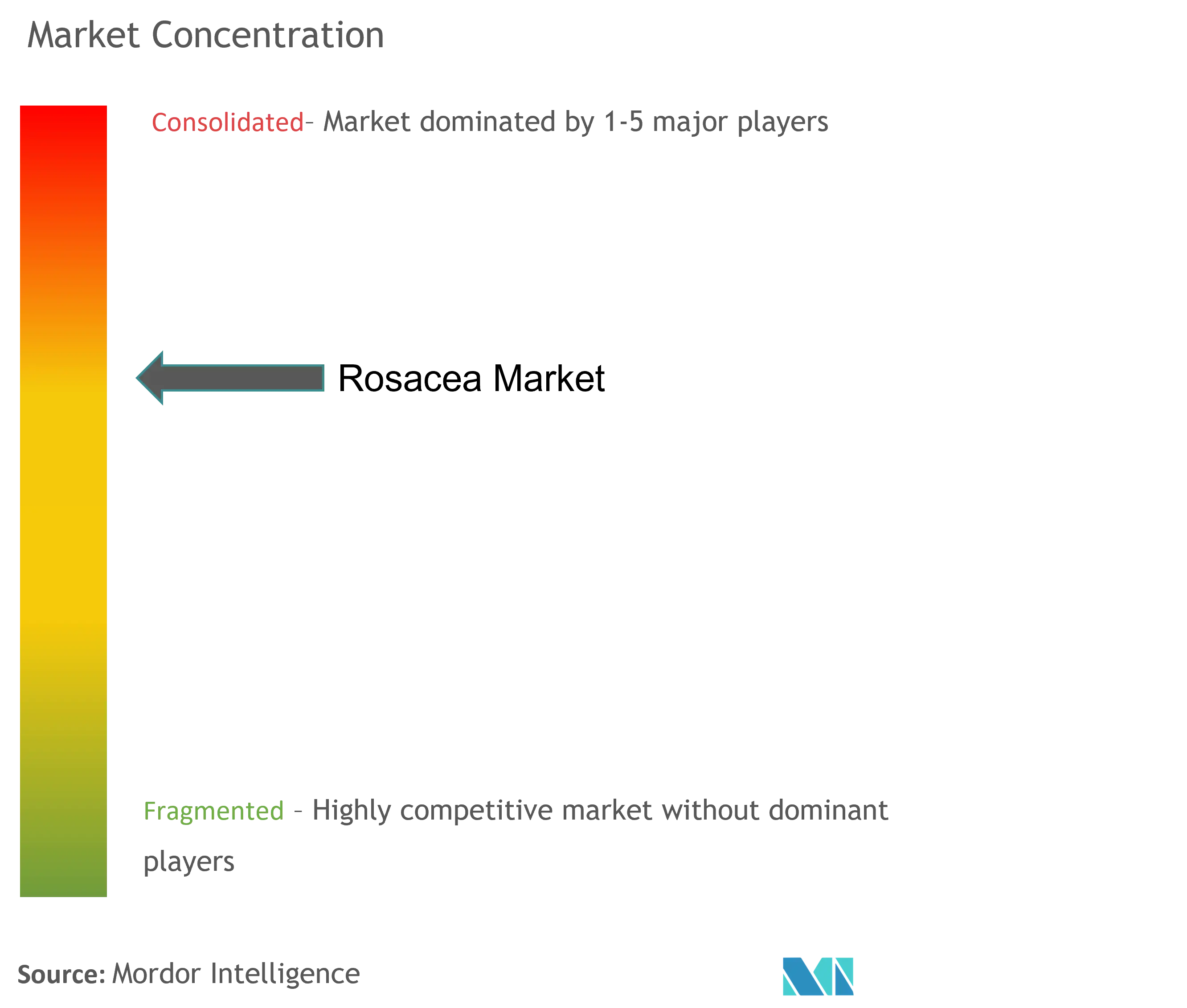

競争環境

酒さ産業は、Galderma、Bausch Health、AbbVieなどのリーダーのポートフォリオの幅にもかかわらず、中程度に分散したままです。上位5社が保有する合計シェアは約45%前後で推移しており、製剤技術のニッチを活用する機動力のある新規参入者の余地を残しています。パートナーシップが戦略を支配しています:GaldermaとSol-Gelの提携はマイクロカプセル化過酸化ベンゾイルの米国独占権を確保し、製剤イノベーションの協調的加速を示しています。Journey Medicalは契約製造を活用してEmrosiを承認から商業棚に4ヶ月で迅速に展開し、機動的なサプライネットワークの価値を実証しました。

パイプラインの多様性が競争を激化させています。Tarsus PharmaceuticalsはTP-04で眼部酒さのニッチを開拓し、カテゴリーの幅を広げ、眼周囲炎症における未充足ニーズを浮き彫りにしています。AbbVieは皮膚科学会議でJAK阻害剤のデータを発表し、適応症拡大の可能性に先立って科学的な認知度を確立しています。デジタル差別化が並行した競争の場として浮上しており、企業はユーザーをブランドの治療パスウェイに誘導するAIトリアージツールを統合し、粘着性を埋め込み、市販後調査のための縦断的データを収集しています。

価格感度とフォーミュラリー交渉が利益率を圧迫し、既存のブランドエクイティを活用しながらジェネリック代替を抑止する固定用量配合や低濃度ラインエクステンションなどのライフサイクル管理を促しています。製品の安定性を損なうことなく新興の環境規範を満たす持続可能なパッケージングにホワイトスペースの機会が残っています。したがって、競争の激しさは、古典的な薬理学的進歩と、薬剤、デバイス、デジタルサービスを酒さ患者のための総合的なソリューションに融合させるエコシステム思考のバランスをとっています。

酒さ産業リーダー

Aclaris Therapeutics

Bausch Health Companies

Sol-Gel Technologies Ltd.

Journey Medical Corporation(Fortress Biotech, Inc.)

Galderma

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Journey Medicalは成人酒さを対象としたEmrosi 40mgミノサイクリンカプセルを発売しました。これは紅斑と炎症性病変の両方に対処する最初の経口療法です。

- 2025年1月:Tarsus Pharmaceuticalsは、1,500万〜1,800万人の潜在的な米国患者を対象とした眼部酒さにおけるTP-04局所ゲルのフェーズ2開始を発表しました。

世界の酒さ市場レポートの範囲

市場の範囲として、酒さは顔面紅潮、皮膚の粗さ、ニキビに似た炎症性丘疹膿疱性発疹などの症状によって診断される疾患です。酒さ市場は薬剤クラス(抗生物質、アルファアゴニスト、レチノイド、コルチコステロイド、免疫抑制剤、その他の薬剤クラス)、投与経路(局所および経口)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模と動向を対象としています。レポートは上記セグメントの金額(米ドル)を提供しています。

| アルファアドレナリン作動薬 |

| 抗生物質(テトラサイクリン系、マクロライド系) |

| アゼライン酸および誘導体 |

| イベルメクチン |

| 過酸化ベンゾイルおよびその他 |

| 局所 |

| 経口 |

| その他(注射剤、デバイス補助) |

| 病院および皮膚科クリニック |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 薬剤クラス別 | アルファアドレナリン作動薬 | |

| 抗生物質(テトラサイクリン系、マクロライド系) | ||

| アゼライン酸および誘導体 | ||

| イベルメクチン | ||

| 過酸化ベンゾイルおよびその他 | ||

| 投与経路別 | 局所 | |

| 経口 | ||

| その他(注射剤、デバイス補助) | ||

| エンドユーザー施設別 | 病院および皮膚科クリニック | |

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

酒さ市場の現在の価値はいくらですか?

市場は2026年に24億6,000万米ドルと評価されており、2031年までに36億5,000万米ドルに達すると予測されています。

産業はどのくらいの速さで拡大していますか?

収益は2026年から2031年の間に8.22%のCAGRで増加すると予測されており、他の多くの皮膚科セグメントを上回っています。

現在最も多くの収益を生み出している地域はどこですか?

北米は2025年に41.85%のシェアをリードしており、有利な償還制度と専門医の利用可能性に支えられています。

最も速い成長が期待される地域はどこですか?

アジア太平洋は医療アクセスと可処分所得の増加に伴い、2031年まで10.01%のCAGRで前進しています。

最も高い市場シェアを持つ治療クラスはどれですか?

アルファアドレナリン作動薬は急速な紅斑制御に牽引され、世界収益の38.12%を占めています。

最終更新日: