アイスティー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 61.47 十億米ドル |

| 市場規模 (2031) | 76.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.41% CAGR |

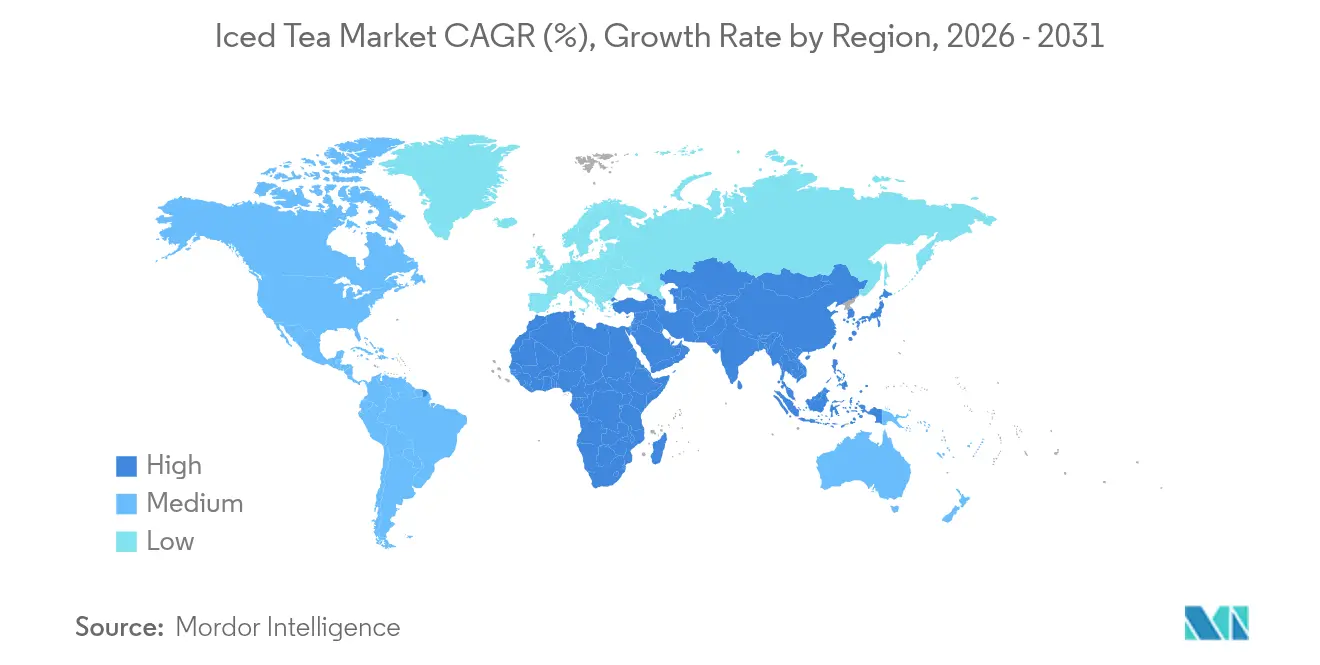

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

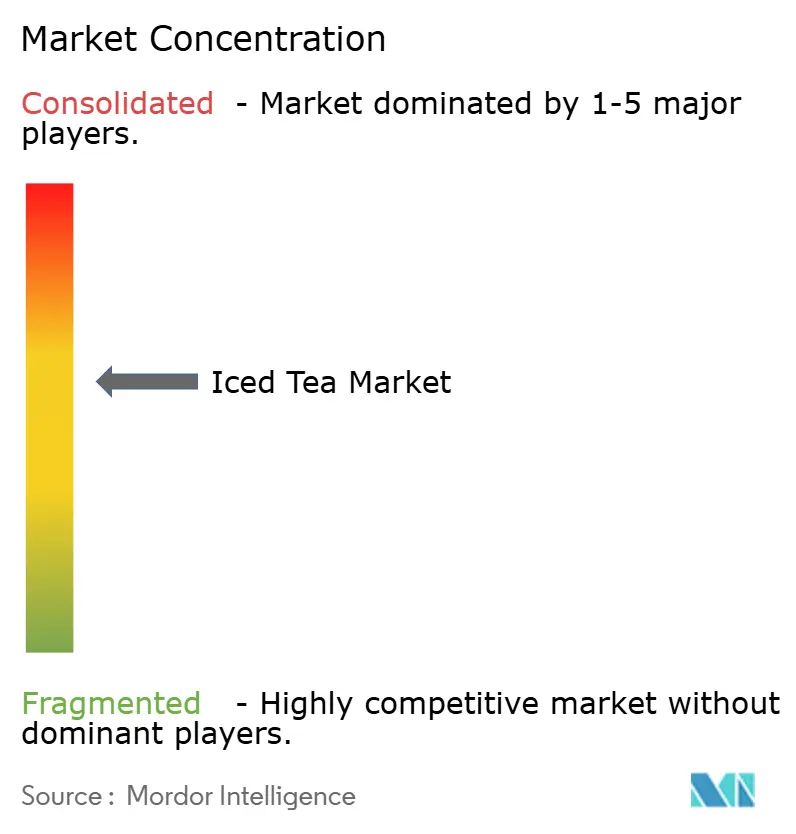

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイスティー市場分析

アイスティー市場規模は2025年に588億7,000万米ドルと評価され、2026年の614億7,000万米ドルから2031年には762億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.41%です。この成長は、健康意識の高まりと、人々が炭酸飲料から離れるにつれてより健康的な飲料へのシフトによって牽引されています。北米が市場をリードしており、アジア太平洋地域が最も急成長している地域です。形態の選択肢においては、レディートゥドリンクのアイスティーが最も人気ですが、パウダー/プレミックスの選択肢はその利便性とカスタマイズ性から人気が高まっています。有香料アイスティーが好まれる選択肢ですが、消費者の嗜好の変化に伴い、無香料の選択肢も注目を集めています。製品タイプ別では、ブラックアイスティーが2024年に最大の市場シェアを持ち、ハーブアイスティーはその健康効果から最も急速に成長しています。同様に、PETボトルが最も一般的に使用される包装ですが、テトラパックはその環境に優しくプレミアムな魅力から人気が高まっています。売上の大部分はオフトレードチャネルを通じて発生していますが、オントレードの売上は増加しています。ドライブスルー飲料コンセプトも、利便性を求める消費者に対応する主要トレンドになりつつあります。市場は中程度の競争状態にあり、PepsiCo Inc.、Nestlé SA、AriZona Beverages USAなどの大手多国籍企業が、より小規模な地域プレーヤーと競合しています。

主要レポートのポイント

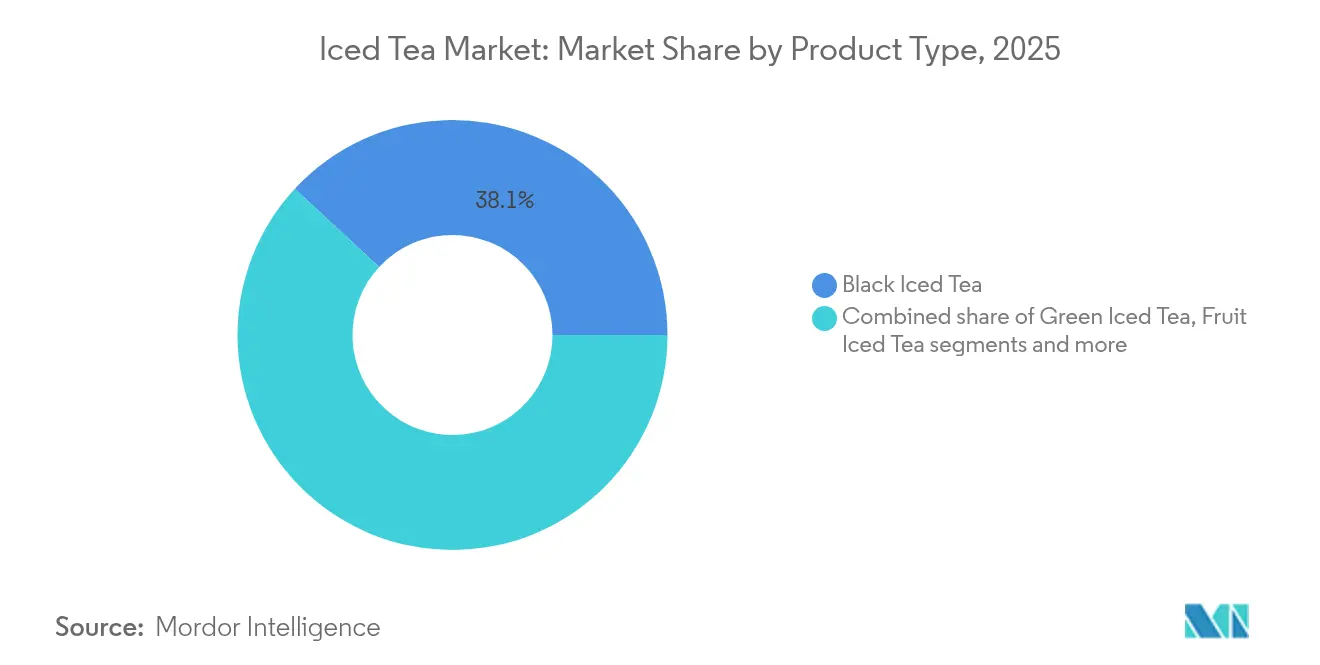

- 製品タイプ別では、ブラックアイスティーが2025年のアイスティー市場において38.10%のシェアを占め、ハーブアイスティーは2026年から2031年にかけて6.04%のCAGRを記録すると予測されています。

- 形態別では、レディートゥドリンク形態が2025年のアイスティー市場シェアの78.60%を占めましたが、パウダー/プレミックスは2031年までに5.38%のCAGRで拡大すると予想されています。

- フレーバープロファイル別では、有香料バリアントが2025年の売上の75.15%を占めましたが、無香料の選択肢は2031年までに6.18%のCAGRを記録すると予測されています。

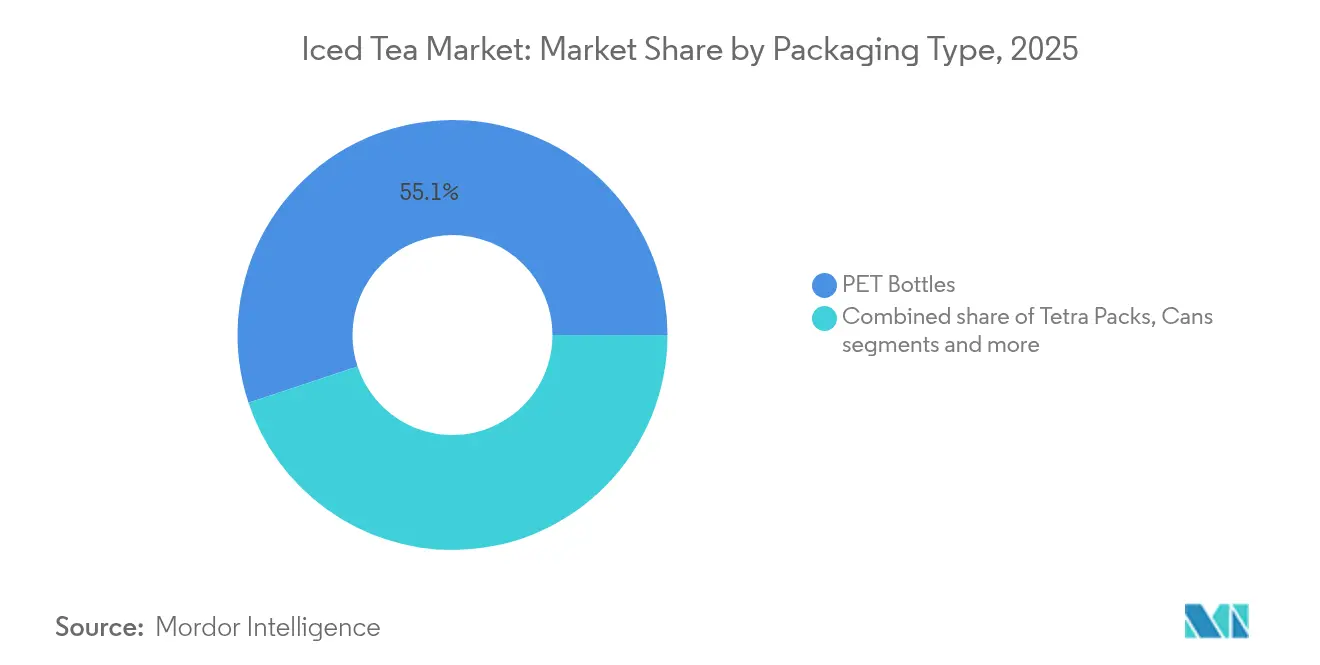

- 包装タイプ別では、PETボトルが2025年に55.10%の収益でシェアを独占しましたが、テトラパックは見通し期間中に5.83%のCAGRで前進すると予測されています。

- 流通チャネル別では、オフトレードの販売店が2025年の販売量の81.95%を占め、オントレードは2031年までに7.32%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の売上の44.20%を占めましたが、アジア太平洋地域は2031年までに7.14%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアイスティー市場のトレンドと洞察

ドライバー影響テーブル*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 炭酸飲料に対するより健康的な代替品への 需要の高まり | +1.2% | 北米と欧州で最も強い採用が見られる グローバル | 中期 (2〜4年) |

| 継続的な フレーバー革新とラインの拡張 | +0.8% | アジア太平洋のイノベーションハブが 主導するグローバル | 短期 (≤2年) |

| 利便性と 外出先での消費 | +0.6% | 北米と アジア太平洋の都市部 | 短期 (≤2年) |

| プレミアム化と クリーンラベルのポジショニング | +0.5% | 北米と欧州、 アジア太平洋へ拡大 | 中期 (2〜4年) |

| ソーシャルメディアと コラボレーションの活用 | +0.4% | グローバル、 若者向け市場 | 短期 (≤2年) |

| 持続可能性と 倫理的調達への意識の高まり | +0.3% | 欧州と 北米、グローバルに拡大 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

炭酸飲料に対するより健康的な代替品への需要の高まり

アイスティー市場は、より多くの人々が健康的な飲料の選択肢を優先するにつれて拡大しています。消費者は砂糖入りのソーダから離れ、爽やかで低カロリーであり、健康上の利点が付加されることが多い茶ベースの飲料を選ぶようになっています。2024年、国際ボトルウォーター協会の報告書によると、アメリカ人の69%がソーダよりも便利で健康的なパッケージ飲料を好むことが明らかになりました[1]出典:国際ボトルウォーター協会、「水愛飲者のボトルウォーターへの愛着はかつてないほど強まっている、調査が明らかに」、bottledwater.org。同様に、2024年の国際食品情報協議会(IFIC)の調査では、消費者の62%が飲料を購入する際に健康を重要な要素と考えていることが明らかになりました[2]出典:国際食品情報協議会、「2024年IFIC食品・健康調査」、ific.org。この健康への関心の高まりにより、低糖、機能性、クリーンラベルのアイスティーへの需要が増加しています。この需要に応えるため、多くのブランドがビタミン、プロバイオティクス、ハーブや植物性エキスなどの天然成分を配合した製品を導入しており、ウェルネス志向の購買者にアピールしています。これらのイノベーションにより、アイスティーは市場で人気の高い魅力的な選択肢となっています。

利便性と外出先での消費

忙しいライフスタイルが、便利なレディートゥドリンクのアイスティーの選択肢への需要の高まりを牽引しており、包装とアクセシビリティが市場成長の重要な要因となっています。2025年4月時点で経済協力開発機構(OECD)が報告した世界の雇用率95.1%により、多くの消費者は常に移動中であり、素早く持ち運びやすい飲料を好んでいます[3]出典:経済協力開発機構、「雇用率」、oecd.org。再封可能なキャップ付きの個人用ボトルやドライブスルーの選択肢は、この利便性のニーズに応えるためにますます人気が高まっています。例えば、2025年1月、Rosenberger'sはアイスティーとレモネード、および新しいエナジーアイスティーを12オンス缶で発売しました。これらの製品は、携帯性とクラシックなフレーバーを提供するだけでなく、1缶あたり120〜180mgのカフェインを提供し、爽快感とエネルギーの両方を求める消費者に対応しています。この便利な包装と機能的な利点の戦略への注力が、世界のレディートゥドリンクアイスティー市場の着実な成長に貢献しています。

継続的なフレーバー革新とラインの拡張

フレーバー革新と戦略的な製品拡張がアイスティー市場の成長を牽引しています。ブランドはレモンやピーチなどの伝統的なフレーバーを超え、植物性素材や乳製品不使用のクリーマーを含むより複雑な組み合わせへと移行しており、プレミアムでユニークな味わいの体験を提供しています。例えば、Keurig Dr Pepperは2025年3月にスナップルピーチティーとレモネードを発売し、バラエティを求める消費者を引き付けるためにティーとレモネードのフレーバーを融合させました。同様に、2024年2月、Tilrayはそのソレイウェルネスブランドの下で、ピーチクランベリーとワイルドベリーハイビスカスの2種類のコールドブリューアイスティーを発売しました。これらの製品は、ウェルネスを促進する機能性飲料への需要の高まりに対応しています。革新的なフレーバーと機能的な利点の導入により、ブランドはプレミアム価格を設定できるポジションを確立し、市場成長をさらに促進しています。

プレミアム化とクリーンラベルのポジショニング

アイスティー市場は、プレミアムで持続可能な製品への需要の高まりにより成長しています。2024年、Pubonline Informs Orgの報告書によると、世界の消費者の80%が環境に優しい選択肢に対してより多くの支払いをいとわないことが明らかになりました[4]出典:PubsOnLine Informs Org、「持続可能な製品における価格のジレンマ:採用への障壁」、pubsonline.informs.org。このトレンドは、2024年3月に導入された米国農務省(USDA)の有機強化執行(SOE)規則などの新しい規制によって支持されており、より厳格な有機認証と製品トレーサビリティの向上を確保しています。同様に、欧州連合の有機規制(EU)2018/848は、有機ラベリング、サプライチェーンの透明性、環境の持続可能性に関する厳格な規則を施行しています。市場のプレーヤーはこのような変化に対応し、これらのダイナミクスに沿った製品を提供しています。例えば、Wild Orchard Teaはその再生有機認証(Regenerative Organic Certified)レンジを提供しており、環境に優しく健康志向の製品への関心の高まりを反映しています。これらの消費者の嗜好と新しい規制が、アイスティー市場をより持続可能で、本物志向で、高品質な方向へと推進しています。

抑制要因影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 他の健康飲料との 激しい競争 | -0.7% | 特に先進国市場において グローバル | 短期 (≤2年) |

| 再処方コストを引き上げる 砂糖削減規制 | -0.5% | 北米と欧州、 グローバルに拡大 | 中期 (2〜4年) |

| 規制と ラベリングのコンプライアンス | -0.4% | 地域ごとに異なる要件を持つ グローバル | 中期 (2〜4年) |

| カフェイン感受性への 潜在的な懸念 | -0.3% | グローバル、 健康意識の高い人口層 | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

再処方コストを引き上げる砂糖削減規制

砂糖削減規制は、再処方コストの増加により世界のアイスティー市場の成長を鈍化させています。米国では、2025年に施行予定の米国食品医薬品局(FDA)が提案したフロントオブパックラベリング規則により、メーカーは製品に添加糖類を明確にラベル表示することが求められます。この変更により、企業は再処方の取り組みを加速させ、これらの新しい基準に準拠するために研究開発に多大な投資を行うことを余儀なくされています。さらに、2024年の国際食品情報協議会(IFIC)の調査によると、アメリカの消費者の66%が今年積極的に砂糖摂取量を減らそうとしており、生産者に対して製品の砂糖含有量を下げるよう圧力をかけています。これらの課題に対処するため、企業はアイスティーの味と品質を維持するために代替甘味料やテクスチャー向上剤に頼るようになっています。しかし、このシフトは従来の白砂糖の使用量の減少により、サプライ契約の再交渉も必要としています。

他の健康飲料との激しい競争

アイスティー市場は、健康意識の高い消費者に人気のコンブチャ、コールドプレスジュース、プロテインウォーターなどの健康志向飲料からの競争の激化に直面しています。これにより市場はより混雑し、競争が激しくなっています。低価格でプレミアム品質を提供するプライベートブランド製品が、確立されたブランドの価格設定上の課題を増大させています。同時に、水分補給、ビタミン、エネルギーを組み合わせた新しく革新的な飲料が、複数の利点を提供する飲料に対する消費者の期待を高めています。その結果、アイスティーブランドは、優れた味を維持するだけでなく、これらの需要を満たすための付加価値を提供する改良された処方への投資を迫られています。アイスティーブランドは、この困難な環境の中で際立ち、顧客ロイヤルティを維持するために、イノベーションを優先し、明確で説得力のあるブランディング戦略を開発しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハーブイノベーションがカテゴリーの成長余地を拡大

ブラックアイスティーは2025年の総売上の38.10%を占め、主に免疫サポートなどのよく知られた健康効果と、伝統的で信頼性の高い飲料としての地位によるものです。その親しみやすい味と汎用性が、幅広い消費者層にとって定番の選択肢となっています。ブラックアイスティーは有香料バリアントのベースとして頻繁に使用されており、その人気をさらに高めています。フルーツ入りブラックティーなどの革新的なブレンドの導入も、爽やかでユニークな選択肢を求める若い消費者を引き付けています。クラシックな魅力と現代的なイノベーションのバランスが、ブラックアイスティーが市場での強固な地位を維持するのに役立っています。

ハーブアイスティーは、機能的な健康効果を提供する飲料への需要の増加に牽引され、2026年から2031年にかけて6.04%のCAGRで成長すると予想されています。これらのティーには、アダプトゲン(例:アシュワガンダ)や消化補助成分(例:ショウガ)などの成分が含まれることが多く、自然療法を求める健康意識の高い消費者にアピールしています。ホリスティックウェルネスへの関心の高まりにより、ハーブアイスティーはプレミアム製品カテゴリーとして位置づけられ、ブランドがニッチ市場をターゲットにして高い価格を設定できるようになっています。リラクゼーションとストレス解消との関連性が、今日の忙しいライフスタイルにおいて特に魅力的なものとなっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:パウダー/プレミックスがカスタマイズの魅力を構築

レディートゥドリンクのアイスティー形態は2025年の市場シェアの78.60%を占め、主にその利便性と広範な入手可能性によるものです。これらの製品は事前にパッケージされており、すぐに消費できる状態にあるため、忙しい消費者に非常に魅力的です。強いブランド認知度と広範な流通ネットワークが、市場でのその優位性をさらに強固なものにしています。一方、濃縮シロップは、レストランやカフェなどの高トラフィックエリアを中心に、フードサービス事業での人気が続いています。これらのシロップは効率性とコスト効率を提供し、企業が一貫した品質を維持しながら大量のアイスティーを迅速に準備できるようにしています。

パウダー/プレミックスのアイスティー製品は、その利便性とカスタマイズオプションに牽引され、2031年までに5.38%のCAGRで成長すると予想されています。これらの製品は、飲料の強さと甘さを調整することを好む消費者の間で特に人気があります。パウダーおよびプレミックス形態の軽量な性質は、輸送と保管においてもコスト効率が高く、その長い賞味期限により、メーカーは個人用サシェや複数回分のパウチを含む製品ラインナップを拡大するよう促されています。このトレンドは、カスタマイズ可能で携帯性の高い飲料ソリューションへの需要の高まりに対応しようとする既存ブランドと新規参入者の両方を引き付けています。

フレーバープロファイル別:嗜好の高度化が無香料SKUを後押し

有香料アイスティーは2025年の市場収益の75.15%を占め、ピーチ、レモン、その他のトロピカルブレンドなどの人気フレーバーへの強い消費者需要に牽引されています。季節限定および数量限定フレーバーは、衝動買いが一般的なコンビニエンスストアを中心に、顧客を引き付けることに特に成功しています。これらの有香料の選択肢は、若い消費者や爽やかなレディートゥドリンク飲料を求める人々を含む幅広い層にアピールしています。ブランドは革新的なフレーバーの組み合わせとマーケティングキャンペーンを活用して、消費者の関心を維持し、顧客基盤を拡大しています。PETボトルや缶などのさまざまな包装形態での有香料アイスティーの入手可能性が、その広範な普及をさらに支えています。

無香料アイスティーは、より多くの消費者が最小限の加工と自然なフレーバーを持つ飲料に引き寄せられるにつれて、2031年までに6.18%のCAGRで成長すると予測されています。このトレンドは、購買者が少ない成分と透明な調達慣行を持つ製品を優先するクリーンラベル運動の高まりと一致しています。無香料アイスティーは、添加糖や人工フレーバーのない飲料を好む健康意識の高い個人にアピールしています。シングルオリジンの茶葉調達とプレミアム茶葉の台頭が、無香料バリアントへの需要の増加に貢献しています。これらの製品は、本物志向とウェルネス志向の選択肢を求めるニッチだが拡大している消費者セグメントに対応しているため、注目を集めています。

包装タイプ別:テトラパックが持続可能性の物語を支える

PETボトルは2025年の市場収益の55.10%を占め、主にその手頃な価格、広範なリサイクルインフラ、および消費者の間での親しみやすさによるものです。これらのボトルは軽量で耐久性があり、メーカーと消費者の両方にとって好まれる選択肢となっています。缶は、環境意識の高い消費者にアピールする持続可能で革新的な包装オプションへの需要の高まりに牽引され、コンビニエンスストアでの人気が続いています。PETボトルはコスト効率とリサイクル可能性のバランスを取ることで市場での関連性を確保し、引き続き優位性を維持しています。

テトラパックは、その環境に優しいデザインと低い環境負荷に牽引され、予測期間中に5.83%のCAGRで成長すると予想されています。これらのカートンは再生可能な素材から作られており、他の包装タイプと比較してカーボンフットプリントが小さく、小売業者やフードサービスプロバイダーが設定した持続可能性目標と一致しています。テトラパックは無菌充填プロセスをサポートしており、保存料不使用のアイスティー製品を可能にし、クリーンラベル飲料への需要の高まりに対応しています。その軽量でコンパクトなデザインは、保管と輸送においても便利であり、小売チャネルとフードサービスチャネルの両方での魅力をさらに高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オントレードの回復が体験主導の価値を解放

スーパーマーケット/ハイパーマーケットなどのオフトレードチャネルは、2025年のアイスティー販売量の81.95%を占めました。これらのチャネルは、消費者にとっての広範な入手可能性と利便性により、引き続き優位性を維持しています。オンラインとインストアのショッピング体験を組み合わせたオムニチャネル食料品モデルの台頭が、このセグメントをさらに強化しています。パンデミック後にオンライン食料品ショッピングが大幅に成長しましたが、それは従来のインストア購入を置き換えるのではなく、補完するものとなっています。消費者は即時購入やさまざまな選択肢を探るために引き続き実店舗に依存しており、オフトレードチャネルは市場の流通ネットワークの重要な部分となっています。

オントレードチャネルは2031年までに7.32%のCAGRで成長すると予想されています。この成長は、カフェ文化の復活と飲料に特化したクイックサービスレストランの人気の高まりによって牽引されています。多くのフードサービス事業者は、顧客を引き付け、パッケージ製品との差別化を図るために、カスタマイズされたアイスティーブリューやクラフトスタイルのプレゼンテーションなどの革新的なメニューオプションを導入しています。これらの提供は、顧客体験を向上させるだけでなく、企業がノンアルコール飲料でより高いマージンを生み出すことを可能にしています。

地域分析

北米は2025年のアイスティー市場を支配し、総金額売上の44.20%を占めました。この成長は、地域の広範な小売ネットワーク、レディートゥドリンク(RTD)ブランドへの強い消費者信頼、および確立されたコールドチェーン流通システムに起因しています。2028年1月に設定された標準化されたラベリング期限などの規制措置は、企業が先を見越して計画するための明確さを提供しますが、小規模企業が迅速に適応することに課題をもたらす可能性があります。ほとんどの家庭がすでにアイスティーを消費しているため、主要ブランドは現在、この成熟した市場での成長を維持するために、オーガニックや機能性強化製品などのプレミアム提供に注力しています。

アジア太平洋地域は、茶との強い文化的つながりとカフェ文化の人気の高まりに牽引され、2031年までに7.14%のCAGRで成長すると予想されています。特に中国の若い消費者は、本物志向、ソーシャルメディアへの訴求力、製品トレーサビリティなどの要素を優先しており、プレミアムアイスティーセグメントの成長を加速させています。この地域は、中国やインドなどの主要な茶生産国に近接しているという利点があり、コスト上の優位性を提供し、より新鮮な製品を確保しています。これらの要因が、地域ブランドが国内市場と輸出市場の両方でプレゼンスを拡大するのに役立っています。

欧州、南米、中東・アフリカは、市場拡大の主要地域として台頭しています。欧州では、持続可能性と砂糖含有量に関する厳格な規制が、ブランドに環境に優しい取り組みと低カロリーの選択肢を強調するよう促しています。南米は有利な気候を活用して輸出向けの高品質なブラックティーとハーブティーを生産しており、国内消費は特に若い外出先の消費者の間で、マテや珈琲などの伝統的な飲料からレディートゥドリンクのアイスティーへと徐々にシフトしています。一方、中東・アフリカでは都市化とコールドチェーンインフラの改善が、多国籍ブランドが市場に参入し、便利で爽やかな飲料への需要の増加に対応する機会を生み出しています。

競争環境

アイスティー市場は中程度の競争を示しており、上位5社が2024年の小売金額の相当なシェアを占めています。これは中程度に統合された市場を示しています。大手飲料企業は、ジュース、スポーツドリンク、スパークリングウォーターを含む多様な製品ポートフォリオを提供することで優位性を持ち、それを活用してクロスプロモーションを行い、流通チャネルを強化しています。例えば、PepsiCoとUnileverはリプトンを共同管理し、その製造規模とマーケティングの専門知識を活用しています。同様に、Coca-ColaはFUZEブランドを刷新し、その広範なフードサービス流通ネットワークを活用してリーチを拡大し、消費者へのアピールを高めています。

戦略的な合併・買収が引き続き市場を形成しています。注目すべき例として、Tata Consumer Products Ltdが2024年1月にOrganic Indiaを買収したことが挙げられ、これにより認定ハーブ製品の能力が強化され、グローバルウェルネス市場への参入が可能になりました。このような垂直統合戦略は、サプライチェーンリスクを軽減しながら、消費者にとってますます重要となっている製品トレーサビリティの主張を支援するのに役立ちます。テトラパックのFactory Sustainable Solutionsなどのテクノロジープロバイダーとのパートナーシップは、飲料企業が運営上の排出量を削減し、カーボンニュートラル目標を達成するのを支援し、長期的なサプライヤー関係と持続可能性へのコミットメントを育んでいます。

新興ブランドは、テクノロジーに精通した若い消費者に響く直接消費者向け(DTC)サブスクリプションモデルと限定版製品の発売に注力することで市場を混乱させています。ファッションやゲームなどの業界のインフルエンサーとのコラボレーション、例えば2024年9月のAriZonaとGOAT USAアパレルとのパートナーシップは、特にZ世代の間でブランドの文化的関連性を構築するのに役立っています。成功するためには、企業はアジャイルなイノベーション、透明な環境・社会・ガバナンス(ESG)慣行、および小売店とプレミアム専門店の両方に対応するオムニチャネル戦略を優先し、現代の消費者の多様な嗜好を満たすことを確保しなければなりません。

アイスティー業界のリーダー

The Coca Cola Company

Nestle SA

Keuring Dr Pepper Inc.

PepsiCo. Inc.

AriZona Beverages USA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インドの著名な飲料ブランドの一つであり、CCL Products (India) Limitedの子会社として認知されているContinental Coffeeは、その拡大するポートフォリオに爽やかな新製品、コンチネンタルレモンアイスティープレミックスを導入しました。インド全土で入手可能となったこの製品は、ブランドの茶セグメントへの初の消費者向け参入を示しました。

- 2025年5月:レディートゥドリンクティーブランドのKaytea は、英国市場に「次世代水分補給」をもたらすことを目指し、新しいインスタントアイスティーパウダー製品のラインナップを発売しました。パウダーはピーチ&マンゴー、レモン、クラシックミルクティーの3種類のフレーバーで発売されました。

- 2025年2月:Keurig Dr Pepperは、コールド飲料ポートフォリオの拡大の一環として、スナップルピーチティーとレモネードを発売しました。この発売には他のいくつかの革新的なコールド飲料の提供も伴い、爽やかで多様な飲料の選択肢への進化する消費者の嗜好に対応するという同社のコミットメントを示しました。

- 2024年7月:Gulabsは、さまざまなフレーバーを提供する新しい「アイスティー濃縮液」のラインを発売しました。新しいフレーバーには、レモンアイスティー、レモンジンジャーアイスティー、レモンミントアイスティーが含まれ、すべて200mlのガラスボトルで入手可能です。

世界のアイスティー市場レポートの範囲

アイスティーは、レモン、ラズベリー、ライム、パッションフルーツ、ピーチ、オレンジ、ストロベリー、チェリーなどのさまざまなフレーバーを持つ冷たい飲料です。

アイスティー市場は、製品タイプ、形態、流通チャネル、地域に基づいてセグメント化されています。市場は製品タイプ別にブラックアイスティー、グリーンアイスティー、ハーブアイスティー、その他にセグメント化されています。市場は形態別にパウダー/プレミックスとリキッド/レディートゥドリンクにセグメント化されています。市場は流通チャネル別にスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の小売流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。

レポートは、上記のすべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| ブラックアイスティー |

| グリーンアイスティー |

| ハーブアイスティー |

| フルーツアイスティー |

| その他の製品タイプ |

| レディートゥドリンク |

| パウダー/プレミックス |

| 濃縮液/シロップ |

| 無香料 |

| 有香料 |

| PETボトル |

| テトラパック |

| 缶 |

| その他の包装タイプ |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| フードサービスおよびホレカ | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| コロンビア | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | ブラックアイスティー | |

| グリーンアイスティー | ||

| ハーブアイスティー | ||

| フルーツアイスティー | ||

| その他の製品タイプ | ||

| 形態別 | レディートゥドリンク | |

| パウダー/プレミックス | ||

| 濃縮液/シロップ | ||

| フレーバープロファイル別 | 無香料 | |

| 有香料 | ||

| 包装タイプ別 | PETボトル | |

| テトラパック | ||

| 缶 | ||

| その他の包装タイプ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| フードサービスおよびホレカ | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のアイスティー市場の規模はどのくらいですか?

アイスティー市場規模は2026年に614億7,000万米ドルであり、2031年までに762億5,000万米ドルの予測値となっています。

アイスティー内で最も急速に成長している形態はどれですか?

パウダー/プレミックス形態は、消費者がカスタマイズと携帯性を好むにつれて、5.38%のCAGRで拡大すると予測されています。

2031年までに他を上回る製品タイプはどれですか?

アダプトゲンや免疫サポート成分によって後押しされたハーブアイスティーは、見通し期間中に6.04%のCAGRを記録すると予測されています。

アジア太平洋地域のアイスティー市場における強い成長を牽引するものは何ですか?

可処分所得の増加、茶中心の文化、カフェチェーンの拡大が、2031年までの地域CAGRの7.14%を支えています。

最終更新日: