世界のタクロリムス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 7.75 十億米ドル |

| 市場規模 (2031) | 9.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界のタクロリムス市場分析

タクロリムス市場規模は2025年に73億9,000万米ドルと評価され、2026年の77億5,000万米ドルから2031年には98億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.92%です。タクロリムス市場は、1日1回投与の徐放性製品の普及拡大、移植手術件数の増加、ステロイド抵抗性自己免疫疾患に対する処方増加によって牽引されています。プログラフの独占期間終了後にジェネリック医薬品の浸透が加速していますが、革新的企業は複雑なデリバリープラットフォームと強固なファーマコビジランスプログラムによってプレミアム価格を維持しています。治療薬物モニタリング(TDM)技術の採用により、投与量の最適化と長期的なアドヒアランスが向上し、かつて普及を制限していた毒性リスクが軽減されています。アジア太平洋地域における需要急増に対応するため、製造業者がストレプトマイセス発酵源を多様化するなか、サプライチェーンの安全確保が戦略的優先事項となっています。

レポートの主要ポイント

- 製剤別では、徐放性製品が2025年のタクロリムス市場シェアの28.56%を占め、静脈内投与製剤は2031年にかけてCAGR 8.79%で拡大すると予測されています。

- 適用別では、臓器移植が2025年のタクロリムス市場規模の38.41%を占め、自己免疫疾患は2031年にかけてCAGR 9.91%を記録すると予測されています。

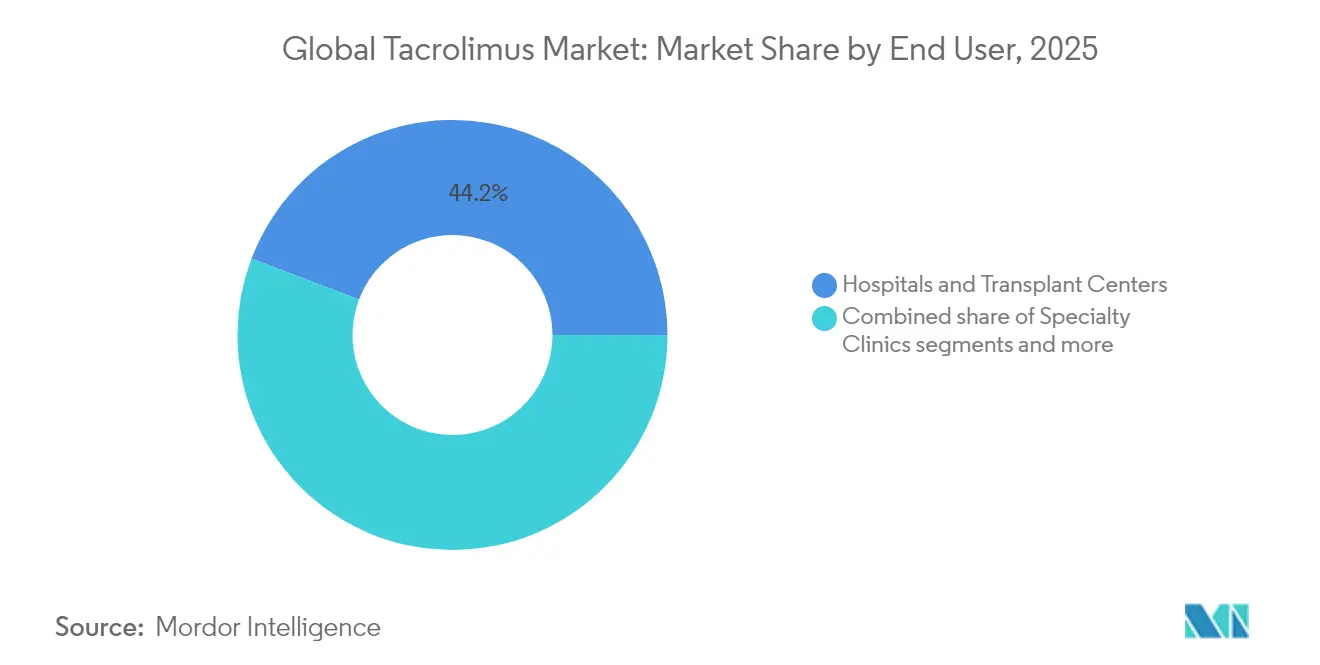

- エンドユーザー別では、病院・移植センターが2025年のタクロリムス市場シェアの44.22%を占め、専門クリニックは2031年にかけてCAGR 10.48%で成長すると見込まれています。

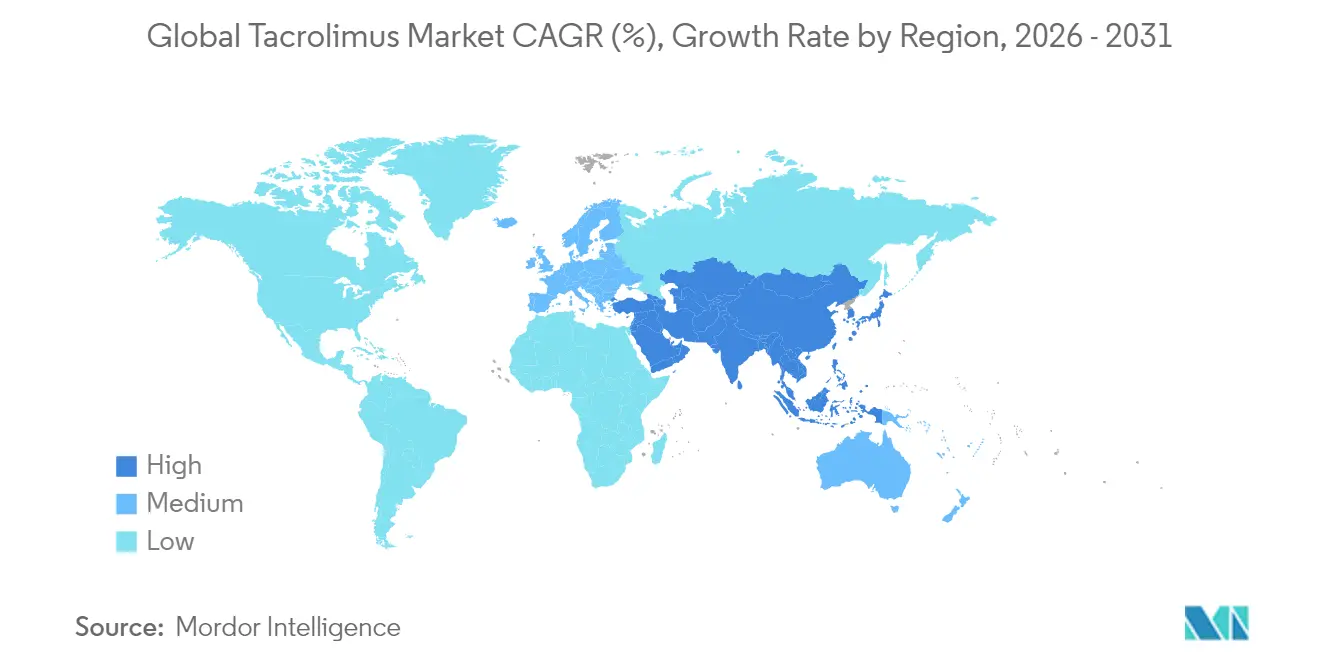

- 地域別では、北米が2025年の収益シェアの39.74%でトップとなり、アジア太平洋地域は2031年にかけてCAGR 9.21%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタクロリムス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 移植後生存率の急上昇による長期免疫抑制剤使用の増加 | +1.2% | 世界全体、特に北米・欧州で最大の影響 | 長期(4年以上) |

| 固形臓器移植におけるシクロスポリンからタクロリムスへの移行 | +0.8% | 世界全体、アジア太平洋地域での採用加速 | 中期(2〜4年) |

| 徐放性製剤に対する規制当局の承認 | +0.7% | 北米・欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| アジア太平洋地域・欧州における自己免疫疾患負担の増大 | +0.6% | アジア太平洋地域が中心、欧州への波及 | 中期(2〜4年) |

| 革新的な薬物デリバリープラットフォーム(ナノ点眼薬、生分解性インプラント) | +0.4% | 北米・欧州、早期採用市場 | 長期(4年以上) |

| 治療薬物モニタリング(TDM)システムに統合された精密投与ソフトウェア | +0.3% | 世界全体、先進国市場での採用が早い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

移植後生存率の急上昇が長期的な薬剤使用を促進

10年間の腎臓グラフト生存率は現在85%を超えており、患者は維持免疫抑制療法にさらに長期間さらされることになります。生存率の向上は、レシピエント1人あたりの生涯タクロリムス投与量を40〜60%増加させ、革新的企業とジェネリック企業の双方にとって継続的な収益源を拡大させます。臨床医は複雑な服薬スケジュールを簡素化してアドヒアランスを向上させる1日1回投与の徐放性製剤をますます選択するようになっています。デジタルTDMプラットフォームの並行的な成長により、遠隔での投与量調整が可能となり、毒性に関連した入院が減少しています。これらの変化が相まって、少なくとも今後10年間にわたってタクロリムスの持続的な需要量増加が確保されています。

シクロスポリンからタクロリムスへの治療的移行

大規模なメタ分析により、タクロリムスがシクロスポリンに置き換わることで、急性拒絶反応の減少、腎毒性の低下、心血管イベントの減少が確認されています。これを受けて、世界の移植ガイドラインは第一選択プロトコルを改訂しており、肝臓グラフトセンターの80%以上がタクロリムスで治療を開始しています。アジア太平洋地域でのジェネリック医薬品の急速な参入により、歴史的なコスト障壁が取り除かれ、低所得の医療システムが迅速に治療法を近代化できるようになっています。タクロリムスは早期合併症を最小限に抑えるため、病院では術後の入院期間が短縮され、希少なICUベッドが解放されるとも報告されています。これらの臨床的・経済的優位性により、シクロスポリンのシェアを着実に獲得し続けています。

徐放性製剤の迅速な規制承認

エンバーサスXRおよび類似製品は、拒絶反応クライシスに関連するピーク・トラフの変動を抑制する、より滑らかな薬物動態プロファイルを示しています。米国および欧州の規制当局は現在、アドヒアランスの明確な改善とモニタリング負担の軽減を理由に優先審査を付与しています。2035年までの特許保護により、これらの製剤は即時の価格競争から守られ、1日2回投与カプセルに対して20〜30%のプレミアムが維持されています。カナダとドイツの医療技術評価では、取得コストが高いにもかかわらず、病院への再入院回避によるネットの予算節約が示されています。その結果、徐放性製剤の普及は成熟市場と新興市場の双方で加速しています。

自己免疫疾患有病率の上昇

ループス腎炎、関節リウマチ、潰瘍性大腸炎の発生率は、アジア太平洋地域と東欧で最も急速に上昇しています。タクロリムスは現在、標準療法が奏効しない場合のステロイド節約オプションとして複数の地域ガイドラインに掲載されています。中国の医療経済モデルでは、シクロホスファミドと比較して質調整生存年が優れていることが報告されており、国家の償還決定を後押ししています。製薬企業は、移植集団以外での長期安全性を記録するための大規模なリアルワールドレジストリに資金を提供しています。この新たなエビデンスベースにより、2030年までに自己免疫疾患の需要が二桁台で増加すると予測されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストのTDMを必要とする狭い治療域 | -0.9% | 世界全体、特にコスト感応度の高い市場で影響大 | 長期(4年以上) |

| 特許保護されたLP-10/ベロキシスER製剤による価格低下の遅延 | -0.5% | 主に北米・欧州 | 中期(2〜4年) |

| 次世代薬剤と比較した高い腎毒性・神経毒性プロファイル | -0.7% | 世界全体、先進国市場での影響が大きい | 中期(2〜4年) |

| 単一株発酵原料に起因するサプライチェーンの脆弱性 | -0.3% | 世界全体、アジア太平洋地域の製造拠点で急性の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

TDMのコスト負担

タクロリムスは狭い治療域の確認を必要とし、月次アッセイのコストは1回あたり100〜200米ドルであり、価格感応度の高いシステムでは支払者の予算を圧迫します。これらの累積費用は、多くの移植患者にとって5年以内に薬剤取得コストを上回る可能性があります。ラテンアメリカやアフリカの地方病院では、較正されたクロマトグラフィープラットフォームが不足していることが多く、患者は採血のために長距離を移動せざるを得ません。乾燥血液スポットキットは物流上のハードルを軽減しますが、依然として集中型検査室に依存しており、部分的な解決策にとどまっています。手頃な価格のポイントオブケア分析装置が世界規模で普及するまで、高いモニタリング費用は発展途上地域でのタクロリムス普及を引き続き抑制するでしょう。

徐放性製剤の特許による参入障壁が価格低下を抑制

ベロキシスは、2035年まで続く特許によりLP-10の1日1回投与コーティング技術を保護しており、持続的な独占期間を確保しています。製造には多層スプレー堆積とリアルタイム溶出分析が必要であり、ほとんどのジェネリック工場が保有していない能力です。これらの技術的障壁が競合他社を遠ざけ、即時放出型ジェネリック医薬品に対して25%の価格プレミアムを維持しています。北米と欧州の支払者は、アドヒアランスの向上により高コストの拒絶反応関連再入院が減少するため、より高い定価を受け入れています。その結果、徐放性製剤の価格は高止まりしており、コモディティカプセルが積極的な値引きに直面しているにもかかわらず、市場全体の価格圧縮を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製剤別:徐放性製剤がプレミアム価格を維持

徐放性製剤は2025年のタクロリムス市場シェアの28.56%を占め、同年のタクロリムス市場規模において21億1,000万米ドルを生み出しました。優れた薬物動態がピーク・トラフの変動を平坦化し、拒絶反応エピソードを減少させ、1日1回投与のアドヒアランスを支援しています。静脈内投与製剤は金額ベースでは小規模ですが、腎臓・肝臓グラフトの周術期導入への採用拡大により、CAGR 8.79%で拡大しています。即時放出型経口ジェネリック医薬品は維持療法での需要量を守っていますが、支払者が購買契約をまとめるにつれて価格圧力を受けています。

製造業者はナノカプセル懸濁液、経皮パッチ、および数週間から数ヶ月の放出を約束する生分解性眼内インプラントへの投資を行っています。リアルタイム溶出分析が可能なコーティングラインにより、革新的企業は品質差別化を確立し、急速なジェネリック複製を抑止することができます。3Dプリント製ミニタブレットのパイロット試験では、現在のカプセル強度では依然として十分に対応されていない小児用途向けの正確な微量投与が示されています。規制当局は、血漿中濃度の変動性が確立された生物学的同等性の範囲内に収まることを条件に、このような技術に対して適応的審査経路を使用する意向を示しています。これらのイノベーションは総じて市場参入の技術的ハードルを引き上げる一方で、複雑なニーズを持つ患者の将来的な対象基盤を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

適用別:自己免疫疾患への普及が需要構成を変化させる

臓器移植は2025年のタクロリムス市場規模の38.41%を占め、世界の移植件数を支配する腎臓・肝臓グラフトに支えられています。しかし、自己免疫疾患は、ループス腎炎、関節リウマチ、ステロイド抵抗性潰瘍性大腸炎におけるタクロリムスの有効性を臨床エビデンスが裏付けるにつれて、CAGR 9.91%で最も急速な拡大を示すと予測されています。アトピー性皮膚炎などの皮膚科的用途は外用軟膏を通じてニッチな需要を維持していますが、成長は全身性適応症に遅れをとっています。心臓・肺移植はドナー不足により安定しているものの制約を受けています。

台湾、中国、および欧州の一部でのガイドライン変更により、第二選択のループス腎炎に対してタクロリムスがシクロホスファミドより優先されるようになり、フォーミュラリーの採用と地域の償還決定を促進しています。プールされたリアルワールドデータは、タクロリムスをステロイド節約レジメンに追加した場合、自己免疫フレアによる病院再入院が25%減少することを示唆しています。進行中の試験では、慢性移植片対宿主病における微量投与タクロリムスが検証されており、この適用は新たな希少疾病用医薬品サブセグメントを生み出す可能性があります。医療技術評価機関は、若年の自己免疫疾患患者の生涯生産性向上を考慮し始めており、この変化はより広範な保険適用を支持するものです。これらのダイナミクスが総じて、全体的な成長の勢いを移植中心の需要から慢性免疫調節市場へとシフトさせています。

エンドユーザー別:専門クリニックが分散化を加速

病院・移植センターは2025年のタクロリムス市場シェアの44.22%を占め、急性術後ケアと初期段階のTDMにおける役割を反映しています。しかし、専門クリニックは支払者がフォローアップケアをより低コストの外来設定に移行させるにつれて、CAGR 10.48%を達成する見込みです。皮膚科クリニックは外用タクロリムスへの持続的な需要を維持し、外来手術センターは同日グラフト生検と即時再投与プロトコルにおいて重要性を増しています。テレファーマシープラットフォームにより、地方の臨床医が投与量調整の決定について三次センターの薬剤師に相談することが可能になっています。

携帯型イムノアッセイキットとBluetooth対応ピルボトルにより、臨床医は繰り返しの病院受診なしにトラフレベルとアドヒアランスをモニタリングできます。米国のバリューベースドケア契約では、専門クリニックに対して受診回数ではなくグラフト生存日数などのアウトカム指標に基づいて報酬が支払われるようになり、積極的な投与量管理が促進されています。欧州では、スペインとドイツのバンドル支払いパイロットが、大学病院から地域腎臓内科センターへの引き継ぎを正式化し、定額移植パッケージ内にタクロリムスの調剤を含めています。大手薬剤給付管理会社は、1日1回投与カプセルの数量ベース割引を交渉するために統合専門クリニックと連携しています。これらの変化が総じて、長期的な需要を外来チャネルにしっかりと固定し、サプライチェーン全体の交渉力を再分配しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年のタクロリムス市場規模の39.74%を占めました。確立された移植インフラ、包括的な保険適用、および厳格な生物学的同等性基準が、強固な品質システムを持つサプライヤーに有利に働いています。2025年2月のFDAによるAccordのジェネリック医薬品のABからBXへの格下げは、製造の厳格さに結びついた評判上のリスクを浮き彫りにしました。

アジア太平洋地域はCAGR 9.21%で最も急成長している地域です。中国のNMPAは複雑なジェネリック医薬品の審査サイクルを短縮し、Bioconが2025年1月に1回の申請で3つの強度の承認を取得することを可能にしました。日本は国内生産と市販後調査を重視し、国内サプライヤーを支援している一方、インドはコスト効率の高い発酵槽を活用して世界的な需要を満たしています。

欧州は普遍的な医療制度と調和されたEMAの審査経路のもとで着実に成長しています。ドイツ、英国、フランスが需要量を支配し、移植プログラムが成熟するにつれて東欧市場が拡大しています。南米と中東・アフリカは、償還のギャップとドナーネットワークの限界が手術件数を制約するため、より緩やかな進展にとどまっていますが、ブラジルの官民パートナーシップは今後の採用加速を示唆しています。

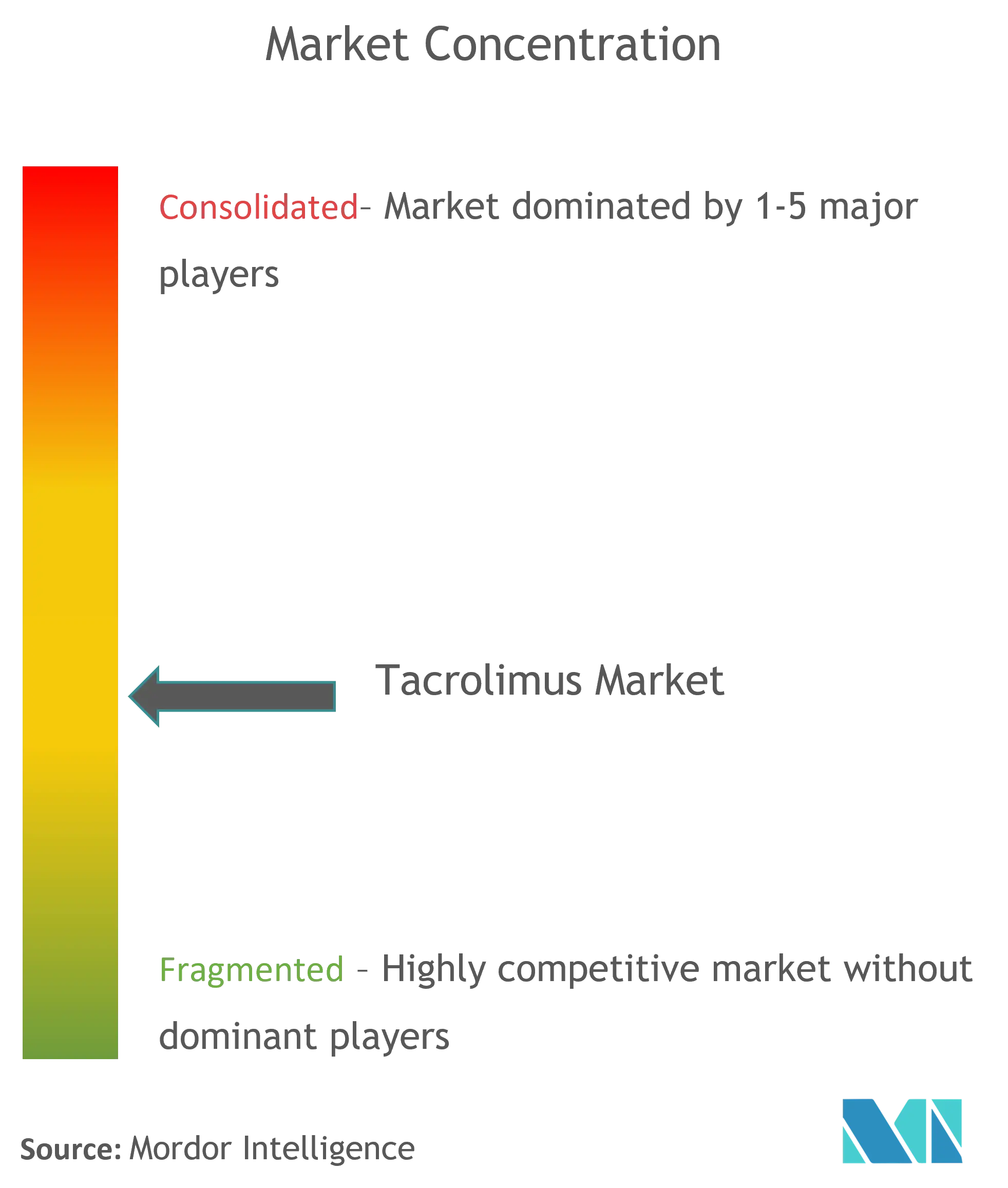

競合状況

タクロリムス市場は中程度の集中度を維持しています。Astellasはプログラフでリーダーシップを維持していますが、インドとEUのジェネリックメーカーが積極的な価格設定によりシェアを獲得しています。

ベロキシスはエンバーサスXRの周囲に特許の壁を維持し、プレミアム価格を実現してコモディティ化から保護されています。Dr. Reddy'sやSun Pharmaceuticalなどのインド企業は、発酵原料のデュアルソーシングとFDAおよびEMA認証の取得により地位を強化しています。

戦略的な焦点はサービス差別化へとシフトしており、AIベースの投与プラットフォームや統合TDMサービスとのパートナーシップが価値提案を高めています。ストレプトマイセス株を多様化したり、大陸をまたいで生産を共同配置したりする製造業者は、供給リスクを軽減し、リスク回避型の病院バイヤーから支持を得ています。

世界のタクロリムス業界リーダー

Pfizer Inc.

Astellas Pharma Inc.

Lupin Pharmaceuticals Inc.

Glenmark Pharmaceuticals Inc.

Biocon Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Biocon Pharma Limitedが中国でタクロリムスカプセル(0.5 mg、1 mg、5 mg)のNMPA承認を取得

- 2025年1月:中外製薬、SoftBank、SB Intuitionsが薬剤開発期間の短縮を目的とした生成AI協業を開始

世界のタクロリムス市場レポートの範囲

本レポートの範囲によると、タクロリムスは免疫抑制剤と呼ばれる薬剤クラスに属しています。アレルギー反応を軽減し、臓器移植拒絶反応を防ぐために、免疫系を効果的に抑制する目的で使用されます。タクロリムス市場は、製品タイプ(錠剤・カプセル、注射剤、その他)、適用(免疫抑制、皮膚炎、その他)、エンドユーザー(病院、クリニック、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。

| 徐放性 |

| 外用軟膏 |

| 静脈内投与 |

| 経口 |

| その他 |

| 臓器移植 | 腎臓移植 |

| 肝臓移植 | |

| 心臓移植 | |

| 肺移植 | |

| 自己免疫疾患 | 関節リウマチ |

| ループス腎炎 | |

| 潰瘍性大腸炎 | |

| 乾癬 | |

| 皮膚科的疾患 | アトピー性皮膚炎 |

| ドライアイ疾患 |

| 病院・移植センター |

| 専門クリニック |

| 皮膚科クリニック |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製剤別(金額) | 徐放性 | |

| 外用軟膏 | ||

| 静脈内投与 | ||

| 経口 | ||

| その他 | ||

| 適用別(金額) | 臓器移植 | 腎臓移植 |

| 肝臓移植 | ||

| 心臓移植 | ||

| 肺移植 | ||

| 自己免疫疾患 | 関節リウマチ | |

| ループス腎炎 | ||

| 潰瘍性大腸炎 | ||

| 乾癬 | ||

| 皮膚科的疾患 | アトピー性皮膚炎 | |

| ドライアイ疾患 | ||

| エンドユーザー別(金額) | 病院・移植センター | |

| 専門クリニック | ||

| 皮膚科クリニック | ||

| 外来手術センター | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

タクロリムス市場の2026年の価値はいくらですか?

タクロリムス市場規模は2026年に77億5,000万米ドルです。

タクロリムスの売上は2031年にかけてどのくらいの速度で成長しますか?

収益はCAGR 4.92%で増加し、2031年までに98億6,000万米ドルに達すると予測されています。

世界のタクロリムス需要をリードしている地域はどこですか?

北米が2025年収益の39.74%で最大シェアを保有しています。

最も急速に拡大している製剤セグメントはどれですか?

静脈内投与製剤は急性期ケアへの採用拡大により、CAGR 8.79%で拡大しています。

徐放性製品がプレミアム価格で販売されている理由は何ですか?

2035年までの特許保護と複雑な製造工程により、競争が限定され、高い価格が維持されています。

移植以外の主な成長促進要因は何ですか?

自己免疫疾患有病率の上昇が、ループス腎炎および関節リウマチ治療におけるタクロリムスの普及を促進しています。

最終更新日: