神経科学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.21 十億米ドル |

| 市場規模 (2031) | 55.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる神経科学市場分析

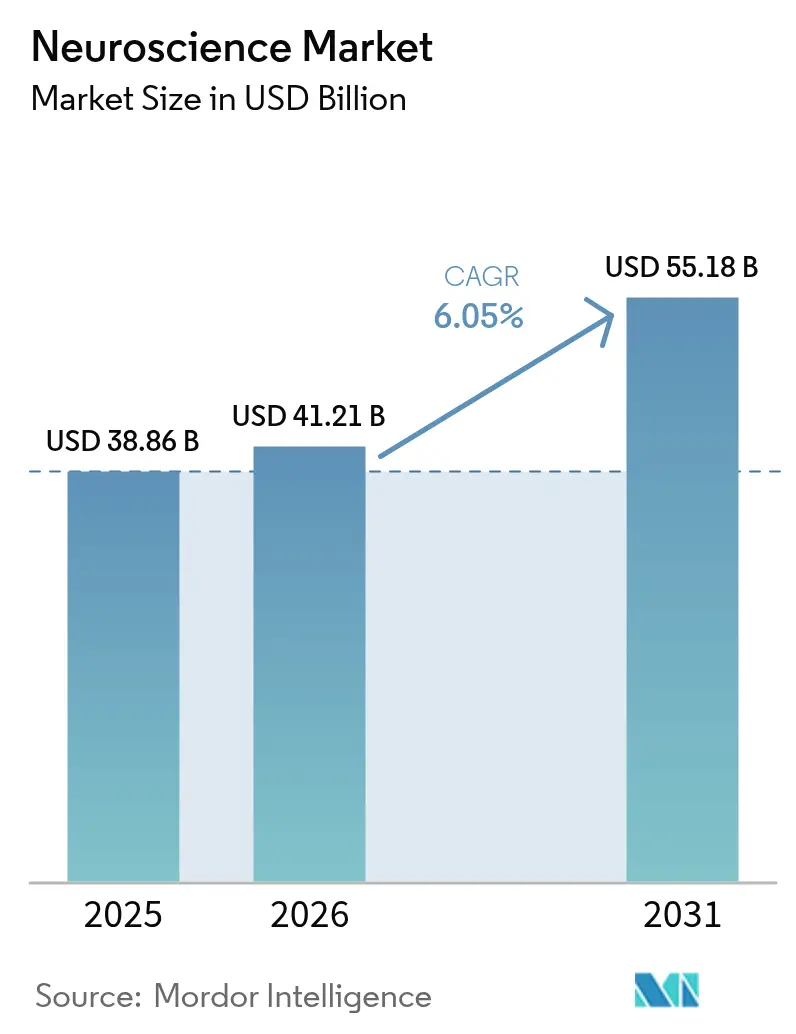

2026年の神経科学市場規模はUSD 412億1,000万と推定され、2025年のUSD 388億6,000万から成長し、2031年にはUSD 551億8,000万に達する見通しで、2026〜2031年にかけて年平均成長率6.05%で拡大します。神経疾患が世界全体で34億件の症例を占め、全治療領域の中で最高の疾病負担をもたらしていることから、現在の神経科学市場規模は著しい成長勢いを示しています[1]出典:世界保健機関、「世界中で3人に1人以上が神経疾患に罹患しており、疾病・障害の主要原因となっている」、who.int。高齢化人口動態、現在0.19 mm分解能を実現する7テスラ以上の画像システムの急速な普及、および適応型ブレイン・コンピューター・インターフェースにおける継続的な革新が、需要を集合的に牽引しています。リアルタイムAI意思決定支援ツール、マルチモーダルデータ融合プラットフォーム、小型化ニューロエレクトロニクスは、監視コストを削減しながら臨床適用範囲を拡大します。しかしながら、高額な初期設備コストと侵襲的神経技術を巡る進化する倫理的枠組みが成長軌道を抑制し、市場参加者は資金調達および規制戦略の革新を迫られています。

主要レポートのポイント

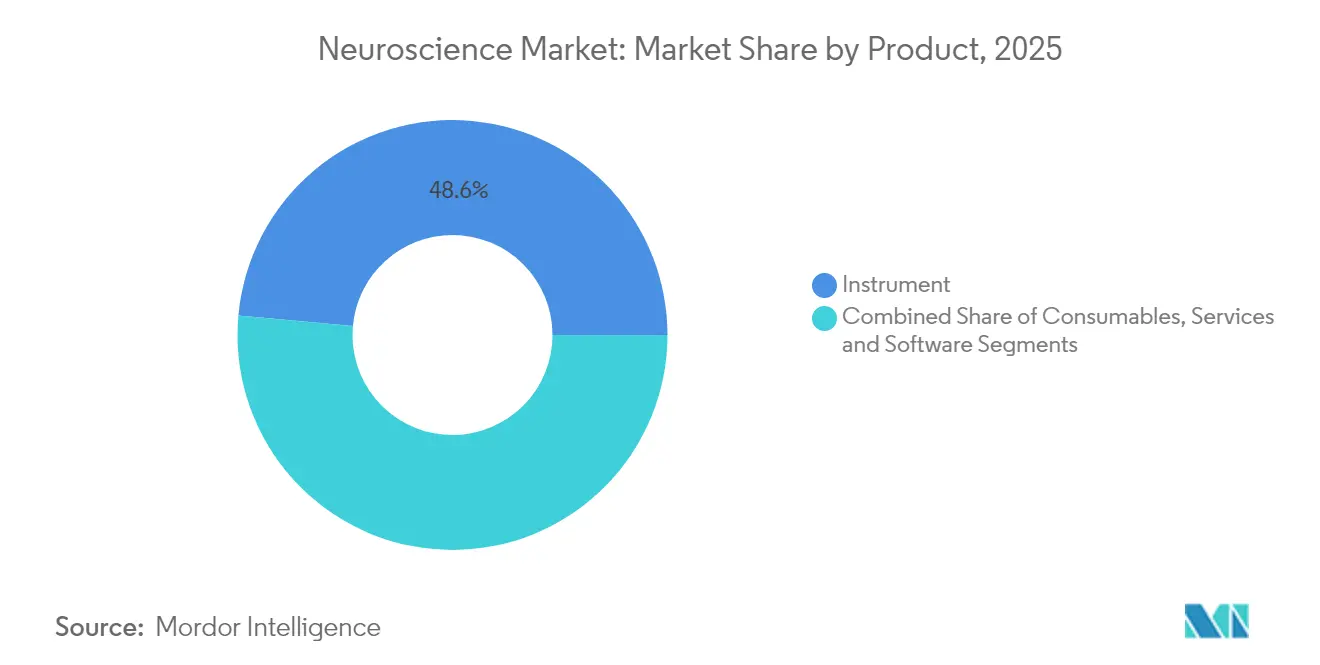

- 製品別では、機器が2025年の神経科学市場シェアの48.55%を獲得しました。ソフトウェア&サービスは2031年にかけて年平均成長率6.11%で拡大する見込みです。

- 技術別では、神経画像法が2025年の神経科学市場規模の41.82%を占め、神経刺激法は2031年にかけて年平均成長率6.33%で成長する見通しです。

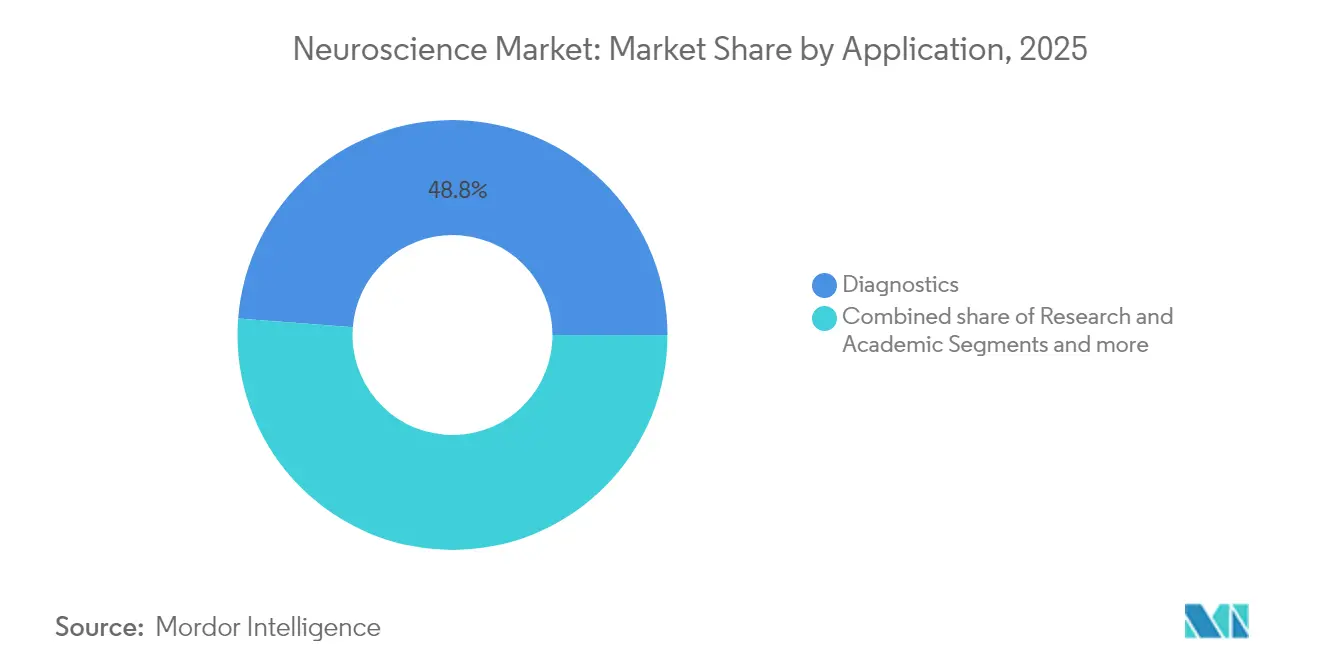

- 用途別では、診断が2025年に48.78%の収益シェアでトップとなり、治療モニタリングは2031年にかけて年平均成長率6.55%で拡大します。

- エンドユーザー別では、病院・クリニックが2025年の神経科学市場規模の47.30%のシェアを保持しており、診断検査室が2031年にかけて最高の年平均成長率6.78%を記録すると予測されています。

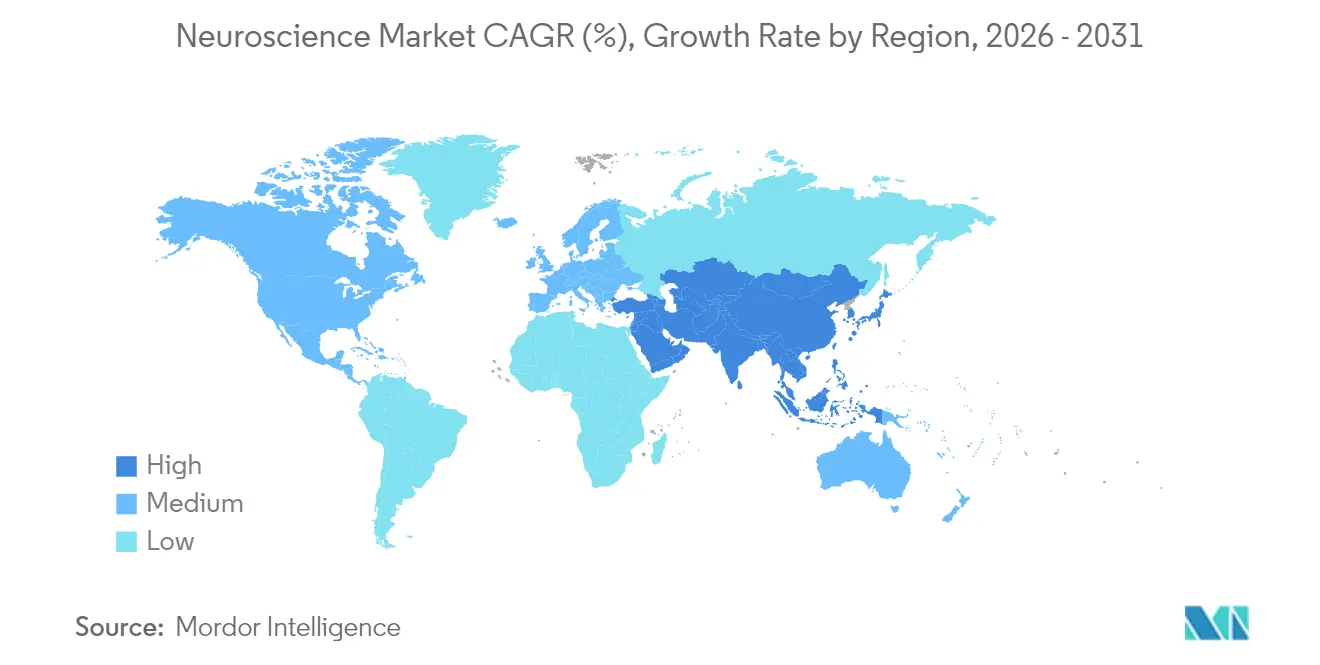

- 地域別では、北米が2025年の神経科学市場規模の41.90%のシェアを保持しており、アジア太平洋地域が2031年にかけて最高の年平均成長率6.97%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の神経科学市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経変性疾患の有病率の上昇 | +1.8% | 世界全体—北米、欧州、東アジアで最も顕著 | 長期(4年以上) |

| 高磁場神経画像法(7テスラ以上)における技術的飛躍 | +1.2% | 北米、EUが先導、アジア太平洋地域が追随 | 中期(2〜4年) |

| AIを活用したマルチモーダルデータ統合プラットフォーム | +1.0% | 世界全体、先進市場での早期採用 | 中期(2〜4年) |

| 在宅モニタリング向けニューロエレクトロニクスの小型化 | +0.8% | 世界全体、北米・EUの消費者が先行 | 中期(2〜4年) |

| ブレイン・コンピューター・インターフェース(BCI)商業化の波 | +0.7% | 北米が先導、中国・EUが加速 | 長期(4年以上) |

| 神経科学における官民研究開発助成金の増加 | +0.6% | 米国、中国、EUに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

神経変性疾患の有病率の上昇

神経疾患は2024年に34億人に影響を及ぼし、世界人口の43.1%に相当し、4億4,300万障害調整生存年の原因となりました。疾患有病率は1990年から2024年にかけて18.2%上昇し、2050年までにさらに22%増加すると予測されており、パーキンソン病の患者数だけで2,520万人に達すると見込まれています。AIを強化したシステムは現在、パーキンソン病に対して96%の診断精度を達成しており、高度なツールが長期ケアコストを削減しながら転帰を改善できることを示しています。東アジアおよび欧州における人口高齢化が、早期段階の診断と個別化されたケアパスウェイへの需要を高めています。医療制度の立案者は予防神経学プログラムをますます優先しており、公的・民間施設全体での画像・刺激装置の継続的な調達を支援しています。

高磁場神経画像法(7テスラ以上)における技術的飛躍

超高磁場MRIは低磁場強度では得られない微細構造的洞察を解き明かし、臨床医がてんかん焦点や微小血管病変をより早期に特定できるようにします。FDA承認済みの7テスラプラットフォームが北米および欧州全域で稼働しており、イゾルト11.7テスラシステムは最先端研究において0.19 mm分解能を実証しています[2]出典:神経集中治療学会、「未来の磁気的力:イゾルト CEA 11.7テスラ MRI」、currents.neurocriticalcare.org 。ベンダーが磁石設計と設置要件を改良するにつれ、コスト曲線は低下し始めています。ナトリウム・拡散尖度マッピングを含む新しいイメージングコントラストと機能モードが、脳卒中、多発性硬化症、および神経腫瘍学にわたる鑑別診断を強化します。規制当局が具体的な安全ガイドラインを発行したことで、臨床医の信頼が高まり、病院の調達サイクルが加速しています。

AIを活用したマルチモーダルデータ統合プラットフォーム

専用アルゴリズムがEEG、機能的MRI(fMRI)、ゲノム、および臨床記録を融合して一体化された神経的肖像を提示します。この能力はNeuroBind フレームワークによって例示されており、統一表現によってタスクパフォーマンスを向上させます。神経学症例で訓練された大規模言語モデルは、盲検評価において熟練した実務家を上回るパフォーマンスを示しています。FastGliomaなどの術中ツールは92%の精度で10秒以内に悪性組織を分類し、手術時間を短縮します。AIプラットフォームは逆流型の恩恵も提供し、神経科学的洞察が次世代の機械学習アーキテクチャを形成します。クラウド対応の分析が高度な意思決定支援を中規模センターにも拡張し、かつては学術病院に限定されていた高度な解釈へのアクセスを民主化します。

在宅モニタリング向けニューロエレクトロニクスの小型化

インイヤーEEGおよびメガネクリップシステムが、かさばった装置なしに臨床グレードの記録を提供し、睡眠ベースのアルツハイマー病バイオマーカーの継続的追跡を可能にします。てんかん患者は、信号品質基準を満たす超長期ウェアラブルEEGを通じて、日々の発作確率予測を得られます。柔軟性基板および頭皮適応型電極の進歩により、多様な集団における包摂性が向上します。規制当局は現在、神経系ウェアラブル専用の審査チームを設置しており、商業化を円滑化しています。生産量の増加に伴い、ユニットコストが低下し、神経科学市場全体を拡大する小売およびテレヘルスチャネルが開かれます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な画像・刺激システムの高い設備コスト | -1.4% | 世界全体、新興市場および小規模医療施設への影響が最大 | 中期(2〜4年) |

| 侵襲的神経技術を巡る倫理的・規制上のハードル | -0.9% | 世界全体、地域によって異なる規制枠組み | 長期(4年以上) |

| クラウドベース神経分析におけるデータプライバシーへの懸念 | -0.6% | 世界全体、EU GDPR下および同様のプライバシー重視地域で最も強い影響 | 中期(2〜4年) |

| 新興市場における訓練を受けた神経専門医の不足 | -0.5% | アジア太平洋、アフリカ、中南米の新興市場、世界全体への波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な画像・刺激システムの高い設備コスト

最先端の3テスラMRIの取得コストは約USD 320万であり、7テスラプラットフォームはその金額を大幅に超え、予算が限られた病院にとって課題となっています。スキャナーの1時間あたりの使用料はUSD 480〜835で、保守・ヘリウム・サービス契約のコストを反映しています。約USD 20万で価格設定された携帯型64ミリテスラMRIは、限られた臨床適応にのみ対応します。低所得患者にとって脳深部刺激療法の植込みは償還政策にもかかわらずコスト面での障壁が残っており、神経外科医不足が待機時間をさらに悪化させています。スキャン単位の課金契約や官民リーシング事業などの革新的な調達モデルが、所有リスクを分散し採用を加速するために出現しています。

侵襲的神経技術を巡る倫理的・規制上のハードル

既存のデバイスコードは神経データストリームを想定しておらず、規制当局が精神的プライバシーと長期的な患者サポートに関する新規則を策定することになりました。EU AI法は神経デバイスに対して必須のリスク分類と市販後サーベイランスを導入し、市場投入までの期間を延長する可能性があります。GDPRはさらに、生の脳データの国境を越えた転送を制限することで多国籍試験を複雑化させます。デバイスメーカーが事業を閉鎖し、植込みデバイスを使用している患者をサポートなしに残した過去の事例が、ケアの継続性に関する保護措置の重要性を浮き彫りにしています。雇用ベースの神経モニタリング提案は認知の自由に関する議論を引き起こし、追加的な監視を促しています。規制当局は突破口となるデバイス経路と市販後エビデンス収集に紐づけた条件付き承認によって対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器がイノベーションの波を牽引

2025年において機器は神経科学市場シェアの48.55%を確保し、全体収益のほぼ半分を生み出しました。7テスラMRI、適応型脳深部刺激装置、高密度EEGなどの資本集約型プラットフォームが調達予算を支配し、神経科学市場規模の拡大軌道を支えています。ソフトウェア&サービスはクラウド分析、リアルタイム可視化ダッシュボード、アルゴリズム・アズ・ア・サービスの提供が既存ハードウェアから漸増的な価値を引き出すことで、年平均成長率6.11%と最速の成長を遂げています。消耗品は分子アッセイと電気生理学的検査の量に連動した安定した需要を維持しています。

成果ベース契約へのシフトが、ベンダーにソフトウェア機能とハードウェア保守をバンドルするインセンティブを与え、プロバイダーの年間支出を平準化しています。Medtronicの2025年に承認されたBrainSenseシステムは、植込み型リードが継続的な神経データを適応型制御ソフトウェアにストリーミングしてパーキンソン病ケアを行う、ハードウェアとアルゴリズムを一体化したモデルを例示しています。規制当局は現在、脳刺激プログラミングアプリケーション向けの専用分類を公表しており、専門的な独立系ソフトウェアベンダーを奨励しています。病院が統合されたワークフローを優先するにつれ、需要はスタンドアローン機器から取得・処理・遠隔フォローアップを統合したモジュラーエコシステムへとシフトしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:神経画像法が主導権を維持しながら刺激法が加速

神経画像法は2025年収益の41.82%を獲得し、より広範な神経科学市場の中核モダリティとしての地位を固めました。成長は、7テスラスキャナーの臨床適応の拡大、fMRI-機能的近赤外線分光法(fNIRS)コンビネーションの統合、およびコネクトミクス向けに500 mT/m強度を達成する特殊グラジエントシステムの利用可能性から生まれています。しかし、神経刺激法は運動障害における適応型脳深部刺激の承認と、うつ病に対する経頭蓋磁気刺激(TMS)の適用範囲拡大に支えられ、年平均成長率6.33%と最速で進歩しています。

電気生理学は無線センサーの小型化の恩恵を受けており、三次医療センター以外での長期モニタリングが実用的になっています。分子・細胞アッセイは根底にある疾患メカニズムを追跡し、画像・刺激由来のバイオマーカーを同時に活用する精密医療試験を支援しています。標準化機関は継続的にIEC安全規範を洗練しており、医療制度管理者に明確なガイドラインを提供し、資本計画の意思決定を加速させています。

用途別:診断がトップを維持しながら治療モニタリングがペースアップ

早期発見がコスト効果の高い神経学的ケアの要であるため、診断機能は2025年収益の48.78%を占めました。AIを活用したレポーティングが放射線科医のワークフローを効率化し、診断率を向上させ、支配的なシェアを強化しています。治療モニタリングは2031年にかけて年平均成長率6.55%を記録し、継続的な神経フィードバックに基づいて自動的に刺激強度を調整するクローズドループシステムへの依存を高めており、一つのワークフローでの診断と治療の融合を示しています。

学術・橋渡し研究は世界中の数十億ドル規模の助成金プログラムから安定した支援を受けており、高精度機器の神経科学市場規模を下支えしています。製薬・バイオテック分野のパイプラインはマルチモーダルリードアウトに頼って薬効を検証しており、統合された画像+生体液アッセイキットのクロスセル機会を生み出しています。ウェアラブルから得られたデジタルバイオマーカーは、クリニックと在宅環境をさらに橋渡しし、24時間の有効性評価を可能にしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院の優位性が検査室の勢いに直面

病院・クリニックは複雑な神経画像スイートと外科的神経刺激手術室を展開することで、2025年のセクター収益の47.30%を支配しました。診断検査室は、支払者がコスト効率のために集中化された大量検査を支持するため、現在最高の年平均成長率6.78%を記録しています。学術センターは、スタンフォード大学のNeuroTechトレーニングのような助成金支援によるプログラム拡張が次世代の人材を育成することから、戦略的重要性を高めています。

製薬スポンサーはバイオマーカー測定を専門検査室に外注し、高スループットEEG分析と放射性リガンドアッセイサービスへの需要を促進しています。テレ神経学サービスが病院の影響力を物理的な壁を超えて拡大し、携帯型デバイスがコミュニティクリニックでの基本的な神経スクリーニングを可能にすることで、神経科学市場全体のフットプリントを拡大しています。

地域分析

北米は強固な償還政策と早期FDA承認が急速な技術採用を促進することで、2025年に41.90%の収益シェアでセクターをリードしました。NIHブレインイニシアティブによる年間USD 4億の継続的な資金提供が活発なイノベーションパイプラインを支えています。プロバイダーネットワークは適応型脳深部刺激とウェアラブルEEGを標準的なケアパスウェイにますます統合しており、地域的なリーダーシップを強化しています。

アジア太平洋地域は野心的な国家プログラムと大規模な高齢化人口により、年平均成長率6.97%で進歩しています。中国のブレイン・コンピューター・インターフェースに関する政策青写真が加速した臨床試験と拡大する資本流入を支えています。日本のメーカーはロボット工学と画像技術の専門知識を次世代磁石設計に応用しており、インドは三次医療病院への医療インフラ予算配分により、社会経済的層を超えた市場アクセスを拡大しています。

欧州はEU AI法による安全性・性能義務の成文化が投資家の確実性を高めることで、バランスのとれた成長を維持しています。ハンチントン病に対するプリドピジンなど新規治療薬に対する欧州医薬品庁(EMA)の承認が、補完的な診断需要を刺激しています。中東・アフリカ市場はまだ発展途上ですが、低所得国では現在10万人当たり0.12人に対して高所得国では2.44人という神経外科医不足を緩和するために国際的な開発支援を受けています。

競合状況

神経科学市場は中程度の集中度を示しており、上位ベンダーは独自アルゴリズム、マルチモーダル能力、および規制対応のスピードで差別化を図っています。Medtronicの適応型脳深部刺激はクローズドループ神経刺激の最初の大規模展開を記録し、世界中で4万人以上の患者にサービスを提供しています。GE HealthCareとSiemens Healthineersは、総スキャン時間と運用費用を削減するヘリウム節約型磁石と高速収集シーケンスを改良しています。BrukerとZeissは前臨床画像と顕微鏡のニッチ市場をターゲットとし、収益の多様化を図っています。

戦略的な合併が続いており、Boston ScientificはAxonicsを買収して適応拡大のための骨盤底神経調節専門家を取り込み、Globus MedicalはNevroを買収して脊髄と頭蓋刺激プラットフォームを統合しました。企業のプレスリリースにより、期待される販売シナジーとクロスチャネル流通計画が確認されています。Precision NeuroscienceやNeuralink などのスタートアップは、米国の突破口デバイス経路による加速された規制タイムラインで最小侵襲BCIフォームファクターを追求しています。

競合ダイナミクスは現在、ハードウェア単体よりもAIパートナーシップ、クラウドネイティブインフラ、およびライフサイクルサービス契約を重視しています。成果保証付きの相互運用可能なエコシステムを提供するベンダーが、コストを重視する病院システムの間で支持を得ています。一方、オープンソースツールとグローバルコードリポジトリが小規模企業の参入障壁を下げ、分析およびアプリケーション層ソフトウェアにおける競争を激化させています。

神経科学業界のリーダー

GE Healthcare

Siemens Healthineers

Medtronic PLC

Abbott Laboratories

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年4月:Precision Neuroscienceは、Layer 7ワイヤレス皮質インターフェースのFDA承認を取得し、麻痺患者に対して最長30日間の植込みが可能となりました。

- 2025年2月:Medtronicは、継続的な神経フィードバックの下でリアルタイムのパーキンソン病治療個別化を実現するBrainSense 適応型脳深部刺激のFDA承認を取得しました。

- 2024年10月:ADx NeuroSciencesはAlamar Biosciencesと提携しました。この協力はAlamarのNULISA(核酸連結免疫サンドイッチアッセイ)プラットフォームおよびARGO HTシステムを活用した、カスタマイズされたバイオマーカーアッセイソリューションの開発に焦点を当てています。両社は重要なバイオマーカーの検出・定量化ツールの強化を目指し、神経疾患の治療法開発を促進します。

世界の神経科学市場レポートスコープ

スコープに従い、神経科学とは分子神経科学、認知神経科学、精神物理学、計算モデリング、および各種中枢・末梢神経系疾患を含む、脳と神経系の研究を指します。

神経科学市場は技術、コンポーネント、エンドユーザー、および地域によって区分されています。技術別では、市場は脳画像法、神経顕微鏡法、電気生理学、神経細胞操作、神経プロテオミクス分析、動物行動解析、およびその他の技術に区分されています。コンポーネント別では、市場は機器・消耗品、およびソフトウェア&サービスに区分されています。エンドユーザー別では、市場は病院、診断検査室、およびその他のエンドユーザーに区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの金額(USD)を提供します。

| 機器 |

| 消耗品(試薬、抗体、アッセイキット) |

| ソフトウェア&サービス |

| 神経画像法(MRI、PET、CT、MEG) |

| 神経刺激法・神経調節法 |

| 電気生理学(EEG、ECoG、EMG) |

| 分子・細胞アッセイ |

| 研究・学術 |

| 診断 |

| 治療モニタリング |

| 病院・クリニック |

| 診断検査室 |

| 製薬・バイオテック企業 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ |

| 製品別 | 機器 | |

| 消耗品(試薬、抗体、アッセイキット) | ||

| ソフトウェア&サービス | ||

| 技術別 | 神経画像法(MRI、PET、CT、MEG) | |

| 神経刺激法・神経調節法 | ||

| 電気生理学(EEG、ECoG、EMG) | ||

| 分子・細胞アッセイ | ||

| 用途別 | 研究・学術 | |

| 診断 | ||

| 治療モニタリング | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室 | ||

| 製薬・バイオテック企業 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主な質問

2026年の神経科学市場規模はどのくらいで、どのような成長が見込まれますか?

神経科学市場規模は2026年にUSD 412億1,000万で、2031年にはUSD 551億8,000万に達すると予測され、年平均成長率6.05%を反映しています。

製品カテゴリー内で最も成長が速いセグメントはどれですか?

AI分析とクラウド統合によって強化されたソフトウェア&サービスが、2031年にかけて年平均成長率6.11%で成長します。

アジア太平洋地域が最も急速に拡大している地域である理由は何ですか?

政府投資、中国のBCIロードマップ、および医療インフラの拡大が、アジア太平洋地域で年平均成長率6.97%を牽引しています。

将来的に最大の成長余地を示す技術はどれですか?

神経刺激法は、適応型脳深部刺激の承認と疼痛および精神疾患への適応拡大により、年平均成長率6.33%で進歩しています。

高度な画像法の採用を制限する主要な障壁は何ですか?

資本支出は依然として障壁であり、7テスラMRIシステムのコストはUSD 300万をはるかに超えていますが、リーシングとスキャン単位課金モデルが負担を軽減しています。

脳データに関する倫理的懸念はどのように対処されていますか?

EU AI法の新規定と市販後サーベイランス要件がリスク評価を義務付けており、FDAなどの当局が突破口となる経路の下で条件付き承認を付与しています。

最終更新日: