パラセタモール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.05 十億米ドル |

| 市場規模 (2031) | 14.93 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 南アメリカ |

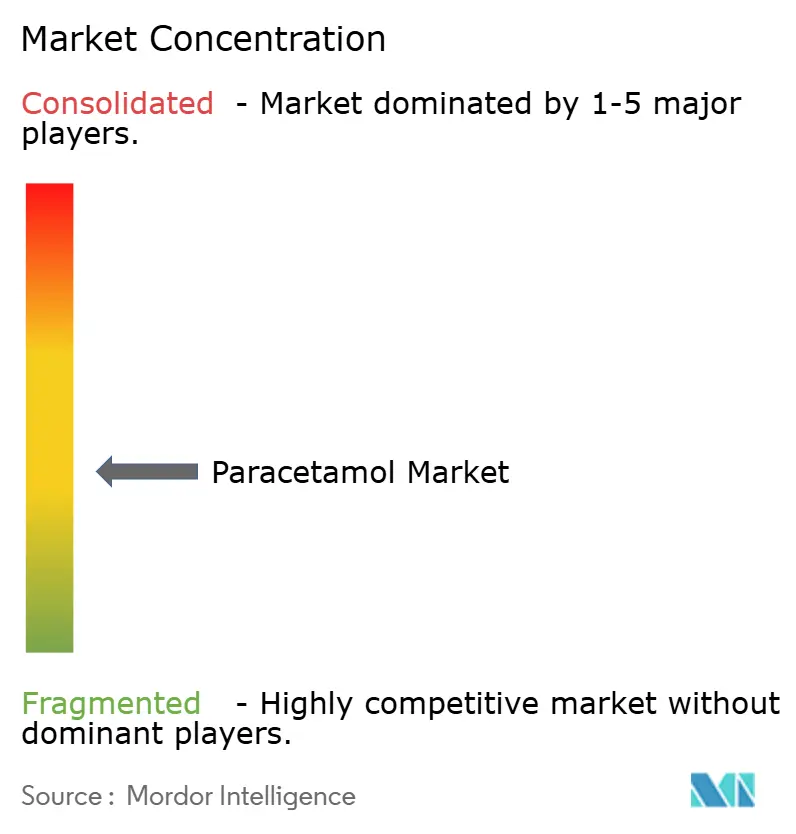

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパラセタモール市場分析

パラセタモール市場規模は2025年に115億9,000万USDと評価され、2026年の120億5,000万USDから2031年には149億3,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.38%です。

長期的な需要は、慢性疼痛の有病率、アセトアミノフェンを第一選択の非オピオイド療法として位置づけるガイドラインの支持、およびオピオイド曝露を抑制するための静脈内製剤の病院採用によって支えられています。同時に、アジアのAPI(原薬)拠点における十分なジェネリック生産能力と欧州の新たな国内回帰プロジェクトにより、バルク医薬品の平均価格はCOVID-19のピーク時から70%以上下落し、メーカーのマージンを圧迫しています。安全規制当局は肝毒性に関する懸念を受けて投与量、ラベリング、パックサイズの規制を強化しており、コンプライアンスコストは上昇しているものの、徐放性および味覚マスキング技術革新に向けた製品差別化の余地も生まれています。電子処方箋対応薬局プラットフォームを中心とするデジタル調剤は、引き続き実店舗からの販売量移行を促進し、パラセタモール市場のチャネル再調整を加速させています。これらの相反する力が総合的に作用することで、市場全体としては緩やかな成長を示しつつも、サプライチェーン全体での価値獲得をめぐる競争は激化しています。

レポートの主要ポイント

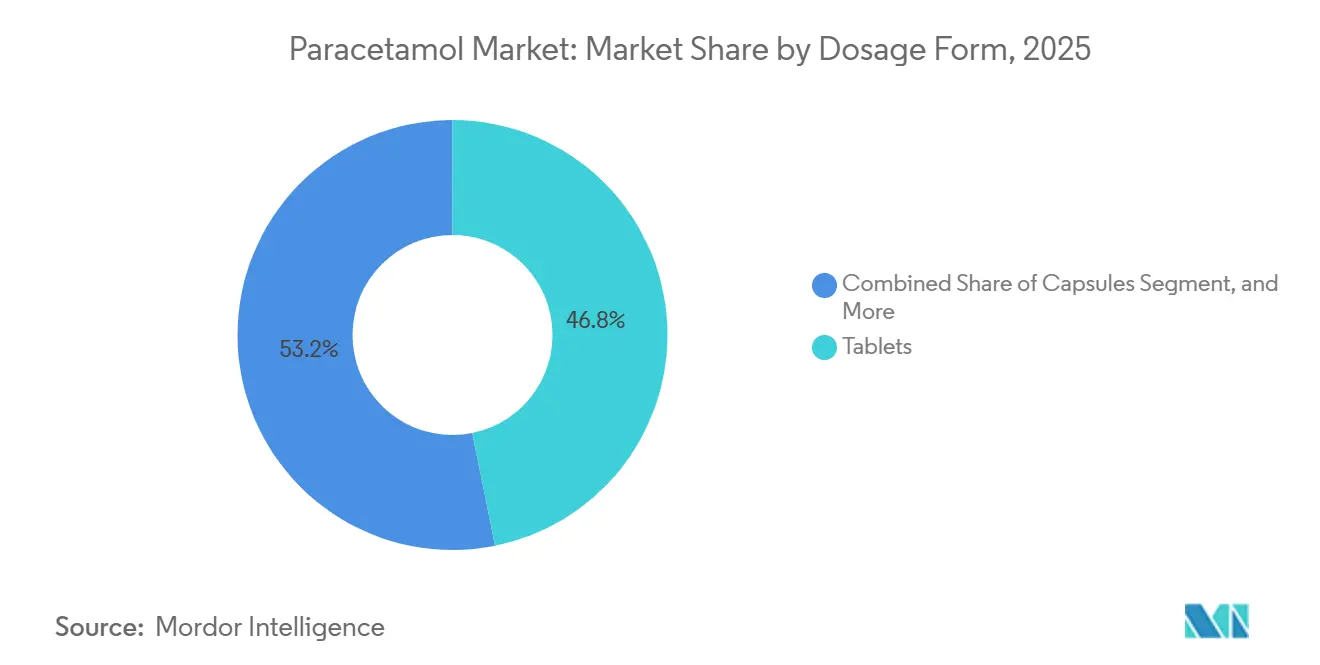

- 剤形別では、錠剤が2025年のパラセタモール市場シェアの46.83%を占めてトップとなり、液体懸濁液は2031年までのCAGR 4.86%で最も急成長するフォーマットとなっています。

- 用途別では、疼痛管理が2025年のパラセタモール市場の39.27%を占め、解熱は2031年までのCAGR 6.63%で拡大しています。

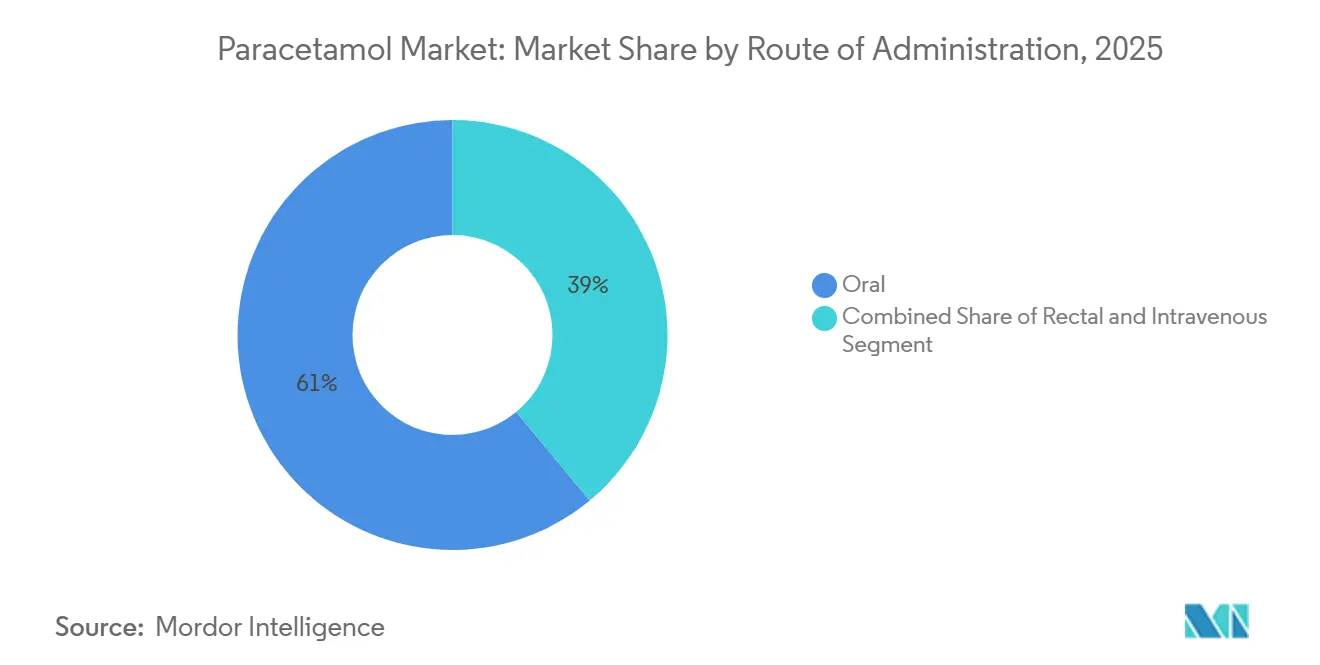

- 投与経路別では、経口製品が2025年の売上高シェアの61.02%を占めて優位を保ち、静脈内パラセタモールは予測期間中にCAGR 5.63%で最も高い成長を記録しています。

- 流通チャネル別では、小売薬局が2025年の売上高の28.78%を占めていますが、主要欧州市場における電子処方箋の義務的展開を背景に、オンライン薬局はCAGR 5.79%で拡大する見込みです。

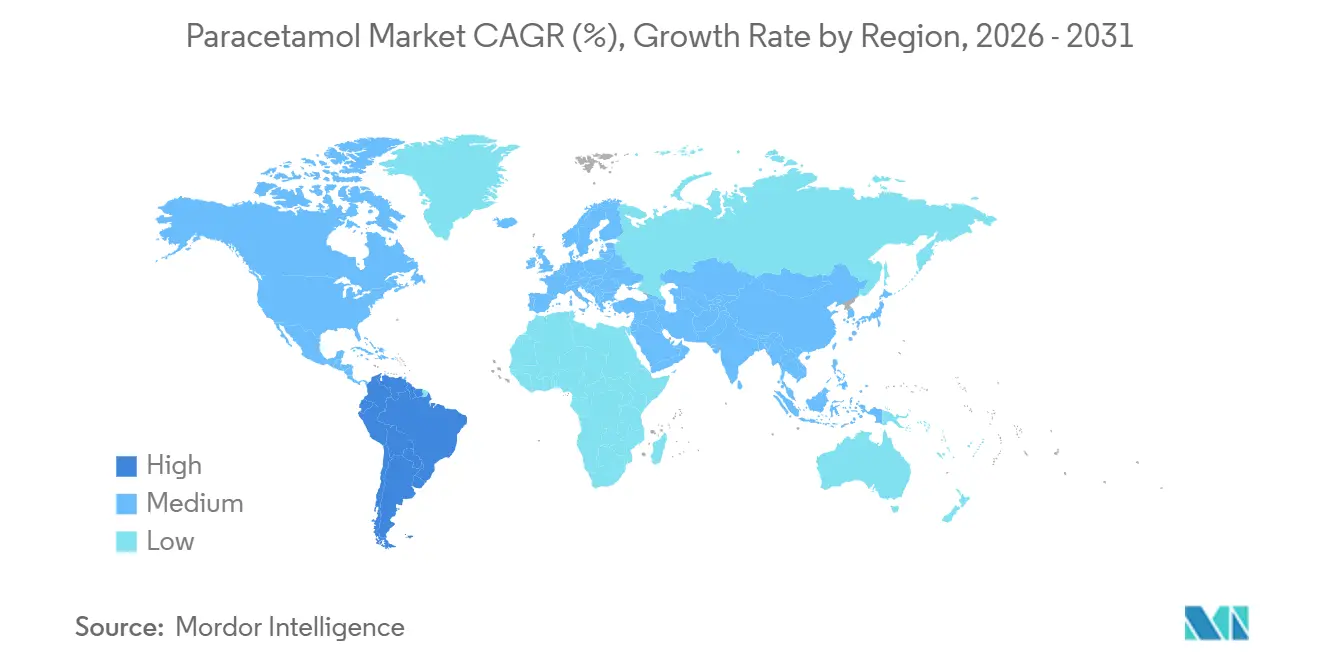

- 地域別では、北米が2025年の売上高の34.12%を占め、アジア太平洋は2031年までのCAGR 7.76%で最も高い地域成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパラセタモール市場の動向と洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 疼痛・発熱関連疾患の有病率上昇 | +0.7% | 世界規模、特に高齢化が進む北米と都市化が進むアジア太平洋で顕著 | 中期(2~4年) |

| OTCセルフメディケーションの拡大と小売チャネルの拡張 | +0.8% | 世界規模、欧州における電子処方箋展開と北米の消費者直販サービスが牽引 | 短期(2年以内) |

| API・最終剤形工場の生産能力拡大 | +0.5% | 欧州(フランス)、インド(生産連動型インセンティブ) | 長期(4年以上) |

| 徐放性・速放性製剤の革新 | +0.4% | 北米および欧州のプレミアムOTCセグメント | 中期(2~4年) |

| オピオイド回避手術プロトコルによる静脈内投与の普及 | +0.6% | 北米および欧州の病院処方集、GCC病院でも普及しつつある | 中期(2~4年) |

| グリーンケミストリーインセンティブとAPIの国内回帰 | +0.3% | 欧州(欧州化学物質庁(ECHA)の義務)、米国の国内回帰補助金 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

疼痛・発熱関連疾患の有病率上昇

改訂されたCDCガイドラインは、NSAIDsやオピオイドよりも前にアセトアミノフェンを明示的に列挙しており、パラセタモール市場の臨床的重要性を強化しています。小児予防接種プログラムは、アセトアミノフェンが注射後症状に対する推奨解熱剤であり続けることから、断続的な需要を生み出しています。[1]米国疾病予防管理センター、「オピオイド処方に関するCDC臨床実践ガイドライン」、cdc.gov 世界的な平均寿命の上昇に伴い、変形性関節症、がん性疼痛、術後回復が持続的なベースライン需要を牽引しています。単位販売数は増加しているものの、利益獲得はプライベートブランドとの競争や低コストジェネリックを優先する保険会社のステップセラピー方針への対応にかかっています。

OTCセルフメディケーションの拡大と小売チャネルの拡張

2024年に開始されたイングランドの「ファーマシー・ファースト」プログラムなど、薬剤師が治療を開始できるようにする規制上の動きにより、数百万件の償還対象相談が生まれ、多くの場合、市販鎮痛剤の推奨につながっています。[2]英国国立医療技術評価機構、「急性疼痛に対する静脈内パラセタモール」、nice.org.uk 同時に、2024年に完全施行されたドイツ全国の電子処方箋システムにより、オンライン薬局の対象者が拡大し、家庭用OTC定番品のバスケットサイズが増加しています。米国の小売業者はロイヤルティデータを活用してターゲットを絞ったデジタルオファーを提供し、消費者を独自ブランドのアセトアミノフェン製品へと誘導しています。これらのダイナミクスは、従来のドラッグストアが来客数の流出に直面する中でも、パラセタモール市場の非処方箋フットプリントを拡大しています。

APIおよび最終剤形工場の生産能力拡大

Seqensは2025年12月にフランスで年産1万トンのアセトアミノフェン製造施設の建設を開始しました。これは20年以上ぶりに西側諸国がこの分子に対して行う最大規模の投資です。一方、インドの生産連動型インセンティブ(PLI)プログラムは後方統合を補助し、欧州の輸入基準を満たすゼロ液体排出プラントへの資金提供を行っています。これらのプロジェクトは、現在世界供給量の約70%を担う中国への依存を分散させ、各国政府が重要医薬品の備蓄を確保するのに役立っています。2025年に発表された米国食品医薬品局(FDA)のPreCheckなどの迅速承認経路は、建設から適格性確認までのタイムラインをさらに短縮しています。

徐放性・速放性製剤の革新

ヒドロキシプロピルメチルセルロースマトリックスとEudragitコーティングは、最大12時間にわたって治療的血漿濃度を維持し、慢性適応症における1日2回投与を可能にします。キトサンコーティングアルギン酸ビーズによる99%のカプセル化効率を達成した味覚マスキングの革新は、パラセタモール市場全体よりも速いペースで成長しているサブセグメントである小児用懸濁液を再活性化しています。ブランド各社はこれらの技術を即放性ジェネリックに対して40〜60%のプレミアムで価格設定し、コモディティ錠剤によるマージン低下を緩和しています。二層アーキテクチャおよび胃内滞留システムに関する特許資産も、競争が激しいOTC棚における独占期間を延長しています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肝毒性・過剰摂取に関する安全規制の強化 | -0.5% | オーストラリア、英国、米国 | 短期(2年以内) |

| 激しいジェネリック価格競争 | -0.7% | 北米および欧州の小売セグメント | 短期(2年以内) |

| APIサプライチェーンの集中と関税リスク | -0.4% | 中国依存のグローバル輸入業者 | 中期(2~4年) |

| 消費を抑制するパックサイズ規制 | -0.3% | オーストラリア(施行済み)、EU採用の可能性 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

肝毒性・過剰摂取に関する安全規制の強化

オーストラリアは、年間平均225件の入院と50件の過剰摂取死亡を受け、2025年2月に非処方箋パックサイズを制限しました。これは英国の先行規制を踏襲するものです。[3]医薬品・医療機器局、「パラセタモールスケジューリング改正に関する最終決定」、tga.gov.au 米国FDAの2024年6月のOTC鎮痛剤に関する提案命令は、小児投与量と生命を脅かす皮膚反応に対処するもので、最終規則は2025年末までに予定されています。実施により再ラベリングが強制され、高強度フォーマットが抑制される可能性があります。妊娠中の神経発達への潜在的影響に関する訴訟も、主要ブランドにとってさらなる評判リスクを加えています。

激しいジェネリック価格競争

インドのスポットAPI価格はパンデミック時の1kgあたり900インドルピーから2024年には250インドルピーへと72%下落し、その影響は米国の連邦供給スケジュールにおける最終剤形の入札にも波及しました。Mallinckrodtの2024年第3四半期のアセトアミノフェン売上高は前年同期比30.3%減の4,000万USDに縮小し、下降サイクルを浮き彫りにしています。大手小売チェーンによるプライベートブランドへの代替は、ブランドOTCプレーヤーにさらなる圧力をかけ、中小製剤メーカーの統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:錠剤がリードを維持しつつ液体が加速

錠剤は2025年のパラセタモール市場シェアの46.83%を占め、消費者の親しみやすさ、機械的に安定した保存期間、および低い単位コストを反映しています。しかし液体は、小児投与ニーズと現在99%のカプセル化効率を達成した高度な味覚マスキング技術に牽引され、2031年までのCAGR 4.86%で最も高い予測成長率を記録しています。即放性ラインに対して中央値45%のプレミアムで価格設定された徐放性二層錠剤は、成熟した西側市場における小売業者のマージンを守っていますが、新興経済圏のコスト感応度は依然として普通のジェネリックを優先しています。

溶媒フリーのボールミルアセチル化などのグリーンケミストリー製造ルートは、最大96%の変換率を達成しながらスコープ3排出量を削減し、欧州の入札でますます引用される特徴となっています。小売業者がプライベートブランドの提供を拡大するにつれ、コモディティ錠剤と付加価値の高い液体の両方を供給できる製剤メーカーが、量と収益性のバランスを取る上で最も有利な立場にあります。プレミアムチュアブルおよび速溶性バリアントも利便性を求める成人消費者を引き付け、パラセタモール市場をさらに拡大しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:疼痛管理が優位、解熱が急速に拡大

疼痛管理は2025年の価値の39.27%を占め、米国の5,000万人の慢性疼痛患者と欧州・日本における同様の有病率パターンに支えられています。解熱療法は規模は小さいものの、ワクチン関連の予防投与と薬局での予防接種の増加に後押しされ、年率6.63%の成長が見込まれています。アセトアミノフェンを充血除去剤や抗ヒスタミン剤と組み合わせた風邪・インフルエンザ複合SKUは、冬季に増分シェアを獲得し、バスケットのアップセルを促進しています。

地域薬局でのポイントオブケア検査の頻度増加により、症状のある患者がOTC購入経路に直接誘導されています。しかし、パックサイズ上限の可能性と安全ラベリングの拡大は、発熱関連の販売量の上昇を抑制する可能性があり、パラセタモール産業が生産能力計画を立てる際に監視すべき要因です。

投与経路別:経口が優位、静脈内が病院で拡大

経口製剤は、自己投与の容易さとOTCでの広範な入手可能性により、2025年の売上高の61.02%を占めました。静脈内パラセタモールは絶対額では現在小規模ですが、オピオイド回避プロトコルの病院採用により年率5.63%の成長が見込まれています。直腸坐剤は経口摂取が禁忌の場合にニッチな役割を維持しています。

ジェネリック競争の拡大により、静脈内アセトアミノフェンの米国卸売取得コストの平均は2024年以降すでに約25%低下しています。それでも、処方集委員会は術後即時疼痛に対するその独自の薬物動態プロファイルを依然として評価しています。これらの相反する価格・販売量のダイナミクスは、静脈内サプライヤーにとって爆発的ではなく安定した売上高成長を意味しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:実店舗薬局がリードを維持しつつオンラインが急増

小売薬局は2025年のグローバル価値の28.78%を獲得し、店頭プロモーションと薬剤師カウンセリングを活用しています。ドイツの全国電子処方箋義務化と米国における継続的なテレヘルス普及に後押しされたオンライン薬局は、5.79%の成長軌道にあります。病院薬局は静脈内投与量の処理に不可欠であり続け、新興の自動調剤キオスクはアジアの都市部における利便性重視の取引を増分的に獲得する可能性があります。

ブランドOTCプレーヤーにとって、店頭トラフィックが分散する中で視認性を維持するためには、プロモーション費用をデジタル小売メディアと検索最適化に移行することが重要になります。パラセタモール市場はこうして、ハイブリッドなオムニチャネル均衡へと移行しています。

地域分析

北米は2025年の売上高の34.12%を占め、定着したOTCインフラと静脈内アセトアミノフェンを含む広範な病院処方集に支えられています。FDAの今後のモノグラフ改正はラベリングコストを引き上げる可能性が高いですが、販売量に実質的な影響を与えるとは予想されていません。Kimberly-ClarkがKenvueを487億USDで買収する動きが進行中であり、訴訟リスクにもかかわらずヘリテージブランドの戦略的価値を示しています。APIの自給率は依然として低く、この地域は関税の混乱と中国の生産変動に敏感です。

欧州は堅固な規制監督と急速に拡大するオンライン調剤チャネルを特徴としています。2024年のドイツの電子処方箋完全展開は電子薬局の売上高を即座に押し上げ、デジタル利便性への潜在需要を示しました。2025年末までに完全稼働予定のフランスのSeqensの1万トン工場は、API輸入依存を削減するEUの取り組みを体現しています。環境基準は強化されており、欧州化学物質庁(ECHA)の2025年優先リストはパラセタモール廃水流に対する排出制限法制化の可能性を示唆しています。

アジア太平洋はCAGR 7.76%で最も急成長する地域であり、大規模な人口、保険カバレッジの改善、および政府のジェネリック医薬品制度に牽引されています。インドだけで8,787店のジャナウシャディ店舗が全国で低コストのパラセタモールを小売販売しています。2025年7月に発効したインド・英国自由貿易協定は医薬品輸出の99%の関税を撤廃し、インドの生産者にプレミアムな欧州市場を開放しました。中国は依然として主要なAPIの輸出国であり、その国内消費は「健康中国2030」の予防医療優先政策の恩恵を受けています。

中東・アフリカは多様なパターンを示しています。GCC諸国は義務的な保険拡大の下で医薬品製造を国内化しており、サハラ以南の諸国はドナー資金による調達に依存しています。南米は通貨変動に悩まされていますが、ブラジルの公共部門プログラムは必須鎮痛剤のベースラインを確保しています。全体として、新興市場は価格制約にもかかわらず、パラセタモール市場に二桁成長の余地を集合的に提供しています。

競合環境

パラセタモール市場は依然として断片化しており、世界中に40社以上の主要APIメーカーと数百社の最終剤形ライセンシーが存在しています。中国のサプライヤーは石炭ベースのフェノール・アセトンルートを活用してスケールコスト優位性を維持し、バルク生産量の約70%を供給しています。PLIインセンティブに後押しされたインドは代替供給源として台頭していますが、原材料輸入は依然としてそのコストベースを中国に結びつけています。

Seqensのフランスプロジェクトは、より高い出荷価格を払ってでも戦略的自律性を追求する西側政府の意向を体現しています。米国唯一の国内APIプラントであるMallinckrodtの米国施設は稼働率不足が続き、2024年の売上高は前年比30.3%減少しました。川下では、Kimberly-ClarkによるKenvueの買収が商標力とOTC棚スペースを統合し、小売業者との交渉力を高める可能性があります。イノベーターは徐放性技術と砂糖不使用の小児用ラインに注力して価格プレミアムを確保し、プライベートブランドは規模の経済を追求しています。低溶媒使用、ゼロ液体排出、再生可能エネルギーなどのサステナビリティ認証は、欧州の入札における新たな評価基準として台頭しており、グリーンケミストリーの早期採用者に有利に働いています。

パラセタモール産業リーダー

GlaxoSmithKline plc

Mallinckrodt Pharmaceuticals

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceuticals, Inc.

Sanofi SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:連邦官報は、Ofirmev(アセトアミノフェン)1000mg/100mLを含む39件の新薬承認申請(NDA)の承認取り消しを掲載し、規制コンプライアンスの重要性を強調しました。

- 2025年2月:オーストラリアはパラセタモールの新たなパックサイズ制限を制定し、薬剤師の監督なしの非薬局小売を16錠、薬局販売を50錠に制限しました。

グローバルパラセタモール市場レポートの範囲

本レポートの範囲として、パラセタモールは疼痛を緩和し発熱を低下させる最も広く使用されている鎮痛・解熱薬です。

パラセタモール市場レポートは、剤形(錠剤、カプセル、液体懸濁液、粉末・顆粒)、用途(疼痛管理、解熱、風邪・インフルエンザ、その他)、投与経路(経口、直腸、静脈内)、流通チャネル(小売薬局、病院薬局、オンライン薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場予測は金額ベース(USD)で提供されています。

| 錠剤 |

| カプセル |

| 液体懸濁液 |

| 粉末・顆粒 |

| 疼痛管理 |

| 解熱 |

| 風邪・インフルエンザ |

| その他(歯科、術後など) |

| 経口 |

| 直腸 |

| 静脈内 |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 剤形別 | 錠剤 | |

| カプセル | ||

| 液体懸濁液 | ||

| 粉末・顆粒 | ||

| 用途別 | 疼痛管理 | |

| 解熱 | ||

| 風邪・インフルエンザ | ||

| その他(歯科、術後など) | ||

| 投与経路別 | 経口 | |

| 直腸 | ||

| 静脈内 | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

パラセタモール市場は2031年までにどのくらいの規模になりますか?

2026年からCAGR 4.38%で成長し、2031年までに149億3,000万USDに達すると予測されています。

最も急成長している剤形はどれですか?

液体懸濁液は小児需要と高度な味覚マスキング技術に牽引され、2031年までにCAGR 4.86%で拡大すると予想されています。

静脈内パラセタモールの使用が増加しているのはなぜですか?

多様式手術ガイドラインは、術後最初の4時間においてオピオイド消費量を約30%削減できることを示しています。

パックサイズ制限は売上にどのような影響を与えますか?

オーストラリアの2025年規制は単位販売量を削減すると予想されており、欧州で審査中の同様の規制は一人当たり消費量を緩やかに抑制する可能性があります。

環境規制は生産にどのような影響を与えていますか?

欧州化学物質庁(ECHA)の2025年のパラセタモール代謝物評価は、溶媒フリーおよびゼロ液体排出技術を奨励しており、欧州におけるAPIプラント設計に影響を与えています。

最終更新日: