ナイジェリア データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

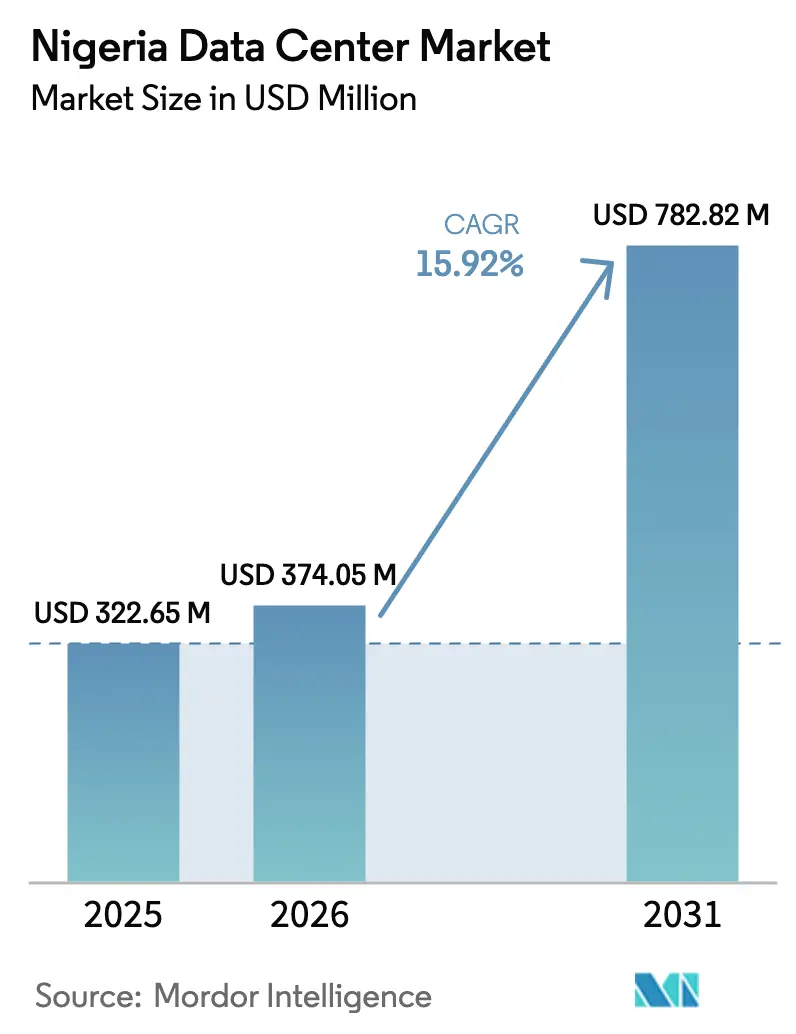

| 基準年の市場規模 (2025) | 322.65 百万米ドル |

| 市場規模 (2026) | 374.05 百万米ドル |

| 市場規模 (2031) | 782.82 百万米ドル |

| 成長率 (2026 - 2031) | 15.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア データセンター市場分析

ナイジェリア データセンター市場規模は、2025年の米ドル3億2,265万ドルから2026年には米ドル3億7,405万ドルへと成長し、2026年から2031年にかけての年平均成長率15.92%で2031年までに米ドル7億8,282万ドルに達すると予測されています。ITロード容量の観点では、市場は2025年の209.10 MWから2030年には317.40 MWへと、予測期間(2025年〜2030年)において年平均成長率8.69%で成長する見込みです。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。この拡大は、クラウド導入の加速、新たな国際海底ケーブル容量、および規制上のデータ居住地義務化によって支えられており、これらが一体となってナイジェリア データセンター市場を西アフリカのデジタル経済の中心に位置付けています。スマートフォンの普及継続、5Gカバレッジの拡大、ならびにGoogleのEquianoおよびMetaの2Africa海底ケーブルの開通により、レイテンシーと帯域幅コストが大幅に低下し、ローカル施設に有利なホスティング経済が形成されています。ナイジェリアが抱える41%というグリッド可用性の課題に対処するために共有インフラを求める企業のニーズを背景に、コロケーション需要は増加しています。一方、ハイパースケーラーや通信事業者は、エンタープライズのクラウド移行および政府の電子ガバナンス支出を取り込むべく、ティアIIIおよびティアIVのサイト展開を進めており、ナイジェリア データセンター市場が大規模クラウドサービスへと進化していることを示しています。

主要レポートの要点

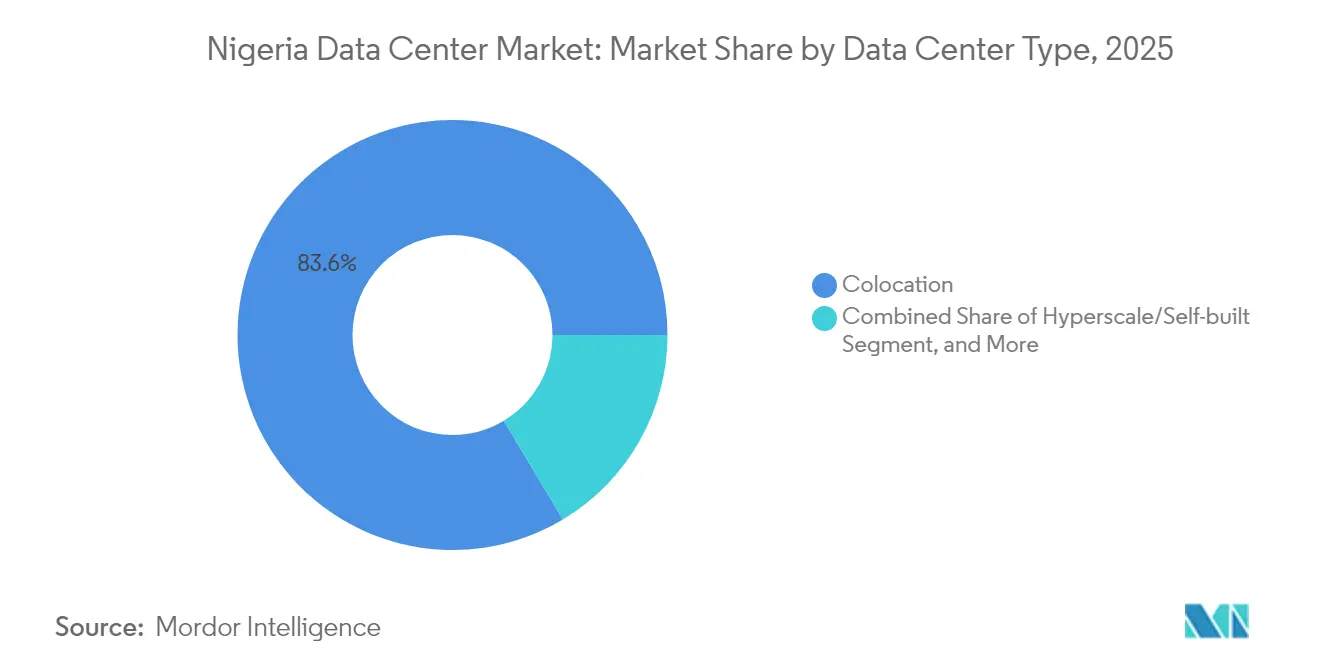

- データセンタータイプ別では、コロケーション施設が2025年のナイジェリア データセンター市場において83.58%のシェアでリードしており、ハイパースケールおよび自社構築サイトは2031年までに25.41%の年平均成長率で最も速い成長が見込まれています。

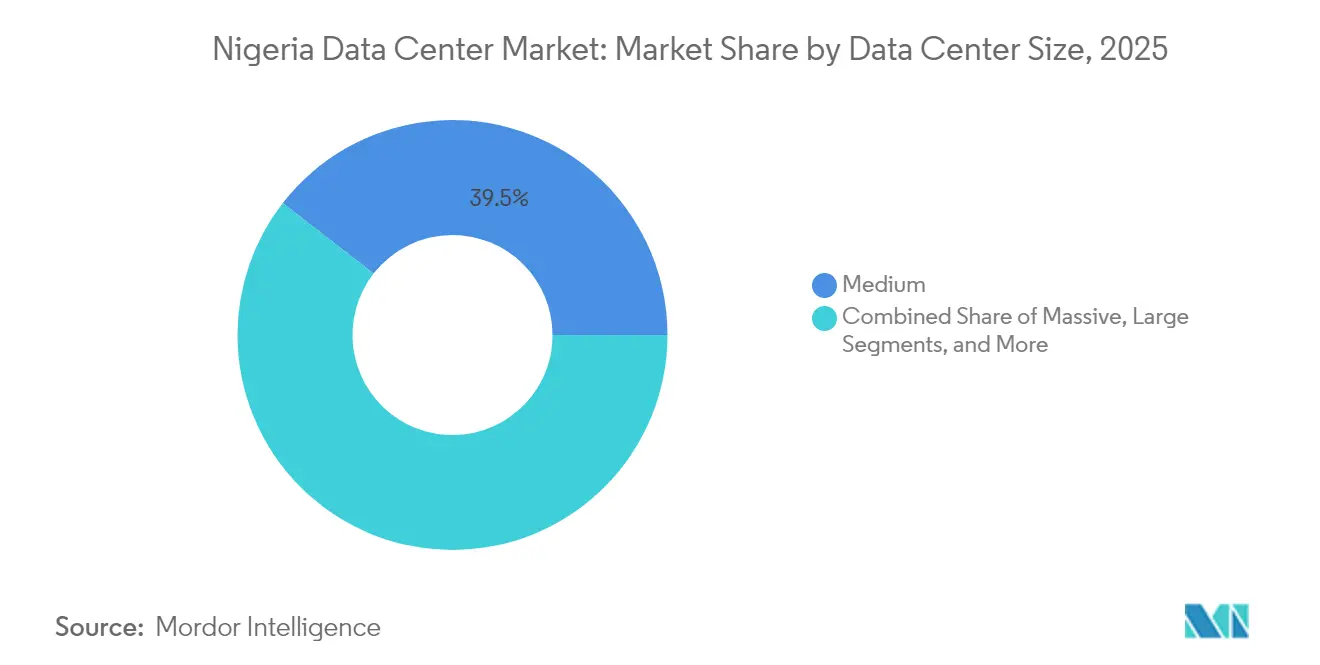

- データセンター規模別では、中規模施設が2025年のナイジェリア データセンター市場シェアの39.48%を獲得しており、大規模施設は2031年までに31.93%の年平均成長率で拡大すると予測されています。

- ティア別では、ティアIIIサイトが2025年のナイジェリア データセンター市場規模の98.20%を占めており、一方でティアIVは2031年までに97.01%の年平均成長率で最も速く成長するティアとなっています。

- エンドユーザー別では、ITおよび通信セグメントが2025年の市場収益の18.22%に貢献しており、銀行・金融サービス・保険は2031年までに最高8.83%の年平均成長率を記録する見込みです。

- ホットスポット別では、ラゴスが2025年のナイジェリア データセンター市場シェアの29.72%を保持しており、同市は2031年まで11.34%の年平均成長率で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア データセンター市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォン普及率およびデータ使用量の急増 | +3.2% | 全国規模、ラゴスおよびアブジャに集中 | 中期(2〜4年) |

| 新しいEquianoおよび2Africa海底ケーブル容量 | +2.8% | ラゴスが主要、全国バックボーンへの波及効果 | 短期(2年以内) |

| エンタープライズのクラウド導入加速 | +2.5% | ラゴスおよびアブジャが中核、第二都市へ拡大 | 中期(2〜4年) |

| データローカライゼーション指令(NITDAガイドライン) | +2.1% | 全国規模、主要企業への執行に焦点 | 長期(4年以上) |

| エッジ需要を促進するノリウッドのストリーミング輸出 | +1.8% | ラゴスが主要、ポートハーコートおよびアブジャが第二 | 中期(2〜4年) |

| 現地電力向け再生可能エネルギー優遇措置 | +1.4% | 全国規模、ラゴスおよびアブジャでのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率およびデータ使用量の急増

ナイジェリアは2025年に2億1,750万人のモバイル加入者を数え、5Gカバレッジが2023年初頭の17.2%から2024年半ばまでに35.7%へと拡大する中、モバイルのダウンロード中央速度は95.62 Mbpsに達しました。[1]Karim Yaici, "5G is Contributing to MTN's Network Performance in West and Central Africa," Ookla, ookla.com MTN ナイジェリアの5年間で米ドル35億ドルを投資するという公約は、持続的なトラフィック成長とエッジワークロードに対する対応可能なベースの強化を裏付けています。動画ストリーミング、モバイルゲーム、ソーシャルメディアなどの高帯域幅アプリケーションは、低レイテンシーの体験に対するユーザーの期待を形成しており、主要な需要拠点に近い場所への分散ノードの展開を事業者に迫っています。これらのダイナミクスは既存施設の稼働率を高め、グリーンフィールドの建設を促進し、ナイジェリア データセンター市場を二桁成長の軌道上に確固として位置付けています。スマートフォンの普及モデルは、コンテンツプラットフォームやCDNをラゴスおよびアブジャへと引き寄せ、容量需要とインフラ投資の好循環を強化しています。

EquianoおよびAfrica海底ケーブル容量

Googleのラゴスへの Equianoケーブル着陸およびMetaの2Africaのラゴスとアクワ・イボム州への二重着陸により、合計でマルチテラビット容量が追加され、従来のシステムと比較して約20倍のスループットが提供されています。柔軟なファイバーペアスイッチングにより動的な帯域幅割り当てが可能となり、オフショアホスティングと比較してバックホールコストとレイテンシーが低減されています。2024年3月の西アフリカ海底ケーブル障害はナイジェリアに4日間で米ドル5億9,000万ドル以上の損失をもたらし、ケーブル冗長性の価値を浮き彫りにしました。直接的なメリットとしては、クラウドプロバイダーへの安価なトランジット、ローカルコンテンツキャッシングの経済性の向上、および国内ホスティングを評価する多国籍企業への訴求力の高まりが挙げられます。追加の分岐線が稼働するにつれ、第二都市もより高品質な接続性を獲得し、将来の地域データセンターノードの基盤を形成し、ナイジェリア データセンター市場のフットプリントを多様化させています。

エンタープライズのクラウド導入加速

ナイジェリアの企業は、コスト最適化とイノベーションの加速を図るため、老朽化したオンプレミスのシステムからSaaS、PaaS、IaaSモデルへとコアワークロードを移行しています。ユナイテッド銀行フォー・アフリカがクラウド環境の近代化のためにHuaweiと締結した米ドル300万ドルの契約は、銀行・金融サービス・保険における導入曲線の拡大を例証しています。テクノロジーセクターの国内GDPに占めるシェアは、2024年第1四半期の17.89%から2024年第2四半期には19.78%へと上昇し、様々な垂直分野におけるデジタル化の進展を示しています。公開クラウドと国内コロケーションをペアリングしたハイブリッドアーキテクチャは、レイテンシーに敏感なワークロードや規制対象ワークロードに対してインクリメンタルなラック需要を生み出し、一方で災害復旧義務が冗長サイトを必要とさせています。これにより、ナイジェリア データセンター市場はネイティブのクラウド成長と隣接するコロケーションサービスの両方を活用し、準拠したキャリアニュートラルなフットプリントを持つ事業者の収益源を拡大しています。

データローカライゼーション指令

2023年ナイジェリアデータ保護法およびNITDAガイドラインは、居住者の個人データを処理する組織に対して機密情報を国内に保管することを義務付けています。2024年8月にフィデリティ銀行に課された米ドル35万8,580ドルの制裁金などのコンプライアンス違反罰金は、厳格な執行を示しています。銀行、通信、公共行政などの規制された分野は、結果としてオンショアのサーバー設備を拡大し、認証済みのティアIIIおよびティアIVサイトを要求しています。ハイパースケーラーはソブリンランディングゾーンを統合したローカルクラウドリージョンで対応しており、国内プレーヤーはISO 27001およびPCI-DSSに準拠した認証を通じて差別化を図っています。長期的には、データ主権の規定が固定需要を確保し、ナイジェリア データセンター市場の持続的な拡大を支えています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グリッドの不安定性とディーゼル依存 | -2.8% | 全国規模、第二都市で深刻 | 長期(4年以上) |

| ナイラの変動と輸入関税 | -1.9% | 全国規模、機器調達に影響 | 短期(2年以内) |

| 認定データセンターエンジニアの不足 | -1.5% | 全国規模、ラゴスにスキルギャップが集中 | 中期(2〜4年) |

| 第二都市における光ファイバーの整備不足 | -1.2% | ナイジェリアのその他地域、地域拡大を制限 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッドの不安定性とディーゼル依存

ナイジェリアのグリッドは2025年に設置容量13,625 MWに対してわずか5,639 MWしか供給できず、信頼性は41%にまで低下し、施設はコストの高いディーゼル発電に依存せざるを得ない状況となっています。[2]アデレミ・オグンバンジョ「2025年電力セクター中間報告」モンダック、mondaq.com 自家発電電力の平均単価は1 kWhあたり米ドル0.28〜0.33ドルであり、圧縮天然ガスの潜在的な料金のほぼ2倍となっています。事業者はN+1からN+2の発電機冗長性を設計し、大規模な現地燃料備蓄を維持しており、設備投資と運営費の両方を引き上げています。49.39 Hzから50.91 Hzの間で記録された周波数不安定性は、精密なIT機器を脅かし、UPSの過剰サイジング費用を追加させています。ハイブリッドの太陽光・蓄電池・ディーゼルのパイロットプラントが登場しつつあるものの、大規模な再生可能エネルギーへの転換は資金調達上の制約によって依然として妨げられています。この複合的な負担はラゴス以外での投資意欲を削ぎ、ナイジェリア データセンター市場の地域拡大の可能性に重くのしかかっています。

ナイラの変動と輸入関税

精密空調設備(HVAC)、開閉装置、サーバーハードウェアは主に輸入品であるため、通貨変動が直接的に設備投資の増加につながっています。2023年5月の連邦燃料補助金の撤廃はディーゼル価格の60%上昇を引き起こし、運営費の圧力を一層高めました。為替レートの不確実性は長期的なキャッシュフローモデルを複雑にし、予測可能な投入コストを必要とするハイパースケールの建設を抑制しています。電力システムや建設資材への関税も予算を押し上げており、事業者は単一のメガ構築を行う代わりに、モジュール式の増分で容量を積み上げるよう促されています。マクロ経済の安定が改善されるまで、投資ペースは慎重なままにとどまり、ナイジェリア データセンター市場の短期的な加速を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別 - 中規模施設が市場適応をリード

中規模データセンターは2025年のナイジェリア データセンター市場シェアの39.48%を獲得しており、これはコスト効率と電力調達の実用性のバランスという運用上のスイートスポットを反映しています。1〜10 MWの帯域の施設は、まだら模様のグリッドプロファイルに適合したモジュール式UPSブロックとコンテナ型発電機を利用し、遊休容量のリスクを低減しています。一方、MTNの150 MWダベングワサイトやAirtelの38 MW Nxtraの建設などのハイパースケーラーが稼働するにつれ、大規模施設は2031年まで31.93%の年平均成長率を記録すると予測されています。大規模フットプリントプロジェクトに帰属するナイジェリア データセンター市場規模は、追加の海底ケーブル容量がレイテンシーを安定させ、沿岸部の貫流冷却の経済性が改善された後に拡大すると予測されています。

メガおよび超大規模キャンパスへの需要は、限られたグリッドのヘッドルームと厳格な耐障害性規制を背景に、依然として新興段階にありますが、ラゴスのフリートレードゾーンでは初期の設計・建設許可が登場しつつあります。小規模エッジ施設は、IoTテレメトリのスループットが増加している大学クラスターや新興の工業団地の近傍に引き続き出現しています。全体として、規模構成の進化はナイジェリアのデュアルトラックの軌道を浮き彫りにしており、インフラのボラティリティをヘッジする実用的な中規模展開とハイパースケールクラウドノードの急速な台頭のバランスを取っています。

ティアタイプ別 - ティアIIIの優位性が信頼性優先を反映

ティアIIIサイトは2025年のナイジェリア データセンター市場規模の98.20%を占めており、これは定期的なグリッド障害の中でコンカレントメンテナンス性が不可欠であることを示しています。事業者はSLAを保護するために電力と冷却のN+1、リング保護光ファイバー、および二重道路アクセスを展開しています。ティアIVは小規模な基盤を持つものの、銀行・金融サービス・保険およびソブリンクラウドの顧客が年間数分のダウンタイム単位でフォールトトレランスを求めるにつれ、97.01%の年平均成長率を記録すると予測されています。アップグレードはしばしば、ゼロからの再建ではなく、第2の独立した電力経路と追加チラーの追加を伴い、事業者が設備投資を償却するのに役立てています。

ティアIIおよびティアIのサイトは、特に予算の優先事項が稼働率の要求を上回りがちな中小企業にとって、テスト、災害復旧レプリカ、アーカイブストレージなどの二次ワークロードを引き続き収容しています。しかし、新しい政府のIT調達フレームワークはティアIII最低基準を指定することが増えており、レガシー需要を侵食しています。それゆえ、ナイジェリア データセンター市場は着実にティアIIIをベースラインとして収束しており、規制またはブランドリスクプロファイルがほぼゼロダウンタイムを要求する場合には選択的にティアIVが採用されています。

データセンタータイプ別 - コロケーションが共有インフラ戦略を主導

コロケーション施設は2025年の収益の83.58%を占めており、これはコスト集約的な電力・冷却資産を分散させるオペックスに優しいキャリアニュートラル環境への企業の選好を示しています。企業がハイブリッドクラウドリンク向けに安全なケージと高密度クロスコネクトを求めるため、ホールセールスイートはリテールラックを上回るペースで成長しています。しかしながら、ハイパースケールおよび自社構築データセンターは、クラウドサービスプロバイダーが地域のアベイラビリティーゾーンを埋め込むことにより、2031年まで25.41%の年平均成長率で上昇すると予測されています。自社構築資産に帰属するナイジェリア データセンター市場規模は増加しているものの、調達モデルはミックスアンドマッチのアプローチのままであり、多くのハイパースケーラーはリスク回避的な市場参入戦略として第三者キャンパス内のホール全体を事前リースしています。

エンタープライズおよびエッジセグメントは後れを取っていますが、低レイテンシーのデータ統合が求められる農産物加工地帯と石油・ガス回廊において重要性を増しています。事業者は携帯電話基地局や工業団地の近くに設置されたモジュール式のプレハブポッドで対応しています。コロケーション、自社構築、エッジ展開の異なる経済性は、ナイジェリアの成熟しつつあるデジタルインフラ環境を定義する投資の微妙な計算を示しています。

エンドユーザー別 - ITおよび通信セクターがデジタルインフラ投資を支える

ITおよび通信企業は、ネットワークコアのアップグレード、CDNキャッシング、および付加価値マネージドサービスに牽引されて2025年支出の18.22%を占めました。銀行・金融サービス・保険は、モバイル決済の拡大とサイバーセキュリティ規制の強化に伴い、2031年まで8.83%の年平均成長率で拡大すると予測されています。金融機関は、リアルタイム決済のレイテンシーを最適化しながら、義務付けられたデータ主権および災害復旧管理を満たすために一次・二次データセンターを展開しています。一方、政府機関は、見込まれる電子ガバナンス立法の下で義務付けられた市民サービスポータルを支えるクラウドファースト型インフラへの移行を加速しています。

メディアおよびエンターテインメント企業、特にノリウッドスタジオは、海外在住の視聴者向けに高精細コンテンツをトランスコードおよび配信するためにエッジノードを採用しており、帯域幅利用率を強化しています。製造業および電子商取引の垂直分野は、絶対的な需要規模は小さいものの、インダストリー4.0のユースケースが登場するにつれて急速な割合で成長しています。この多面的なエンドユーザーマトリックスは広範な収益パイプラインを維持し、ナイジェリア データセンター市場が特定の単一垂直分野への過度な依存を避けることを保証しています。

地理的分析

ラゴスは2025年に国内収益の29.72%を維持しており、EquianoおよびAfrica海底ケーブルの着陸、高密度なISPの存在、ならびに金融セクター本社の集積に支えられています。Rack CentreのLGS1 13 MW施設、MainOneのMDXiキャンパス、およびMTNのダベングワ旗艦施設が合わさって、低レイテンシーのピアリングを求めるハイパースケーラーを引き寄せるクリティカルマスのエコシステムを形成しています。ラゴスインターネットエクスチェンジは現在、ピークトラフィックが450 Gbpsを超えており、高価な国際バックホールの必要性を低減し、ネットワーク効果を活用しています。11.34%の年平均成長率予測により、同市はナイジェリア データセンター市場への新規参入者の出発点であり続けています。

アブジャは行政首都としての役割から第二のハブとして機能しています。IHSタワーズの政府向けサイトと建設中の複数のティアIIIプロジェクトが、連邦のクラウドファースト政策と一致しています。しかしながら、ラゴス〜アブジャバックボーンのコストは依然としてラゴス〜ロンドン間のコストを上回っており、アブジャでの急速な拡大を妨げる価格非効率性を示しています。ポートハーコート、カノ、エヌグは、石油・ガスのテレメトリおよび農産物物流データを提供する新興インターネットエクスチェンジノードと小規模エッジ施設を有しています。プロジェクト774および12万kmの全国通信バックボーンが光ファイバーを未整備地区に延伸するにつれ、ナイジェリア データセンター市場規模へのそれらの集合的な貢献は依然として小さいながらも増加しています。

地域の成長は信頼できる電力への並行投資に依存しています。分散型ガスプラントとミニグリッドが、オフグリッド運用に関連するリスクを軽減するために評価されています。州政府は事業者を誘致するために土地の譲渡と税制優遇措置を提供していますが、ラゴス以外の地域では熟練労働者の不足が依然として深刻です。予測期間において地理的な多様性は改善されるものの、海岸部のケーブル着陸が永続的なデジタル経済のハブを形成するというグローバルな先例を反映して、市場の重心は依然としてラゴスに集中するでしょう。

競争環境

ナイジェリアのデータセンター市場は中程度の集中度を示しており、Rack Centre、MDXi(MainOne-Equinix)、Africa Data Centresなどの地域の老舗企業が、通信主導のハイパースケーラーであるMTNおよびAirtelと共存しています。2022年のEquinixによるMainOneの米ドル3億2,000万ドルの買収は、多国籍企業の国内資産への食欲を示し、グローバルベストプラクティスの普及を加速させました。[4]Equinix, Inc.、「エクイニクス、メインワンの買収でアフリカに進出」、equinix.com MTNの2025年7月に米ドル1億5,000万ドルを投じたダベングワデータセンターの開設は地域の新たな容量ベンチマークを設定し、AirtelのNxtra 38 MW建設はコネクティビティから統合クラウドサービスへという収益モデルの変化を強調しています。

競争上のレバーは、電力の耐障害性、複数のケーブルオンランプ、およびナイジェリアデータ保護法への準拠監査に重点を置いています。事業者は運営コストを抑制しつつ、ESG意識の高いハイパースケーラーに響くグリーン電力の実績をアピールするために、太陽光・ディーゼル・蓄電池のハイブリッドを導入しています。MTNとAirtelの2025年3月のインフラ共有協定などの戦略的提携は、設備投資を最適化し、エッジの展開を加速することを目的とし、顧客に対して重複した支出なく広い地理的カバレッジを提供しています。

キャリアニュートラルキャンパスは高密度のミートミールームを通じて差別化を図り、エンタープライズクラスのオフィスビルと比較して30〜40%低いクロスコネクト価格を提供しています。一方、グローバルクラウドプロバイダーは、国内競合他社が規模を拡大する前にソブリンクラウドゾーンを確保するために予約容量契約を交渉しています。結果として形成される競争環境は、国際的な資金調達力と現地の運営ノウハウを組み合わせており、日和見主義的な新規参入者に対する参入障壁を強化しています。

ナイジェリア データセンター産業リーダー

Africa Data Centres

MDXi (MainOne - an Equinix Company)

MTN Nigeria Communications PLC

Rack Centre Limited

Open Access Data Centres Nigeria Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:MTN ナイジェリアはラゴスにダベングワデータセンターを開設し、米ドル1億5,000万ドルを投資して西アフリカ最大のティアIII施設をマルチクラウドのオンランプとともに設立しました。

- 2025年7月:テマセク、Microsoft、BlackRockは、新興地域にAI対応キャンパスを構築する米ドル300億ドルのプロジェクトMGX計画を発表し、ナイロビを初期サイトとして指定しました。これはサブサハラアフリカへの投資家の関心の高まりを示すシグナルです。

- 2025年6月:MainOne(Equinix)はコートジボワールにキャリアニュートラルのティアIIIサイトAB1.2を開設し、ナイジェリアに供給する西アフリカの相互接続経路を強化しました。

- 2025年3月:MTNとAirtelは展開コストを削減し、サービス展開を加速するためにナイジェリアおよびウガンダをカバーするインフラ共有協定を締結しました。

ナイジェリア データセンター市場レポートスコープ

ラゴスはホットスポットによるセグメントとしてカバーされています。超大規模、中規模、メガ、小規模はデータセンター規模によるセグメントとしてカバーされています。ティア3はティアタイプによるセグメントとしてカバーされています。未利用、利用済みは吸収率によるセグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| 銀行・金融サービス・保険 |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他エンドユーザー |

| ラゴス |

| ナイジェリアのその他地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | 銀行・金融サービス・保険 | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

| ホットスポット別 | ラゴス | ||

| ナイジェリアのその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラック内に配置されたサーバーおよびネットワーク機器が消費するエネルギーの量を指します。メガワット(MW)で計測されます。

- 吸収率 - データセンター容量がどの程度リースアウトされているかを示します。例えば、100 MWのデータセンターが75 MWをリースアウトしている場合、吸収率は75%となります。稼働率またはリースアウト容量とも称されます。

- 高床式スペース - 床面上に構築された高架スペースです。元の床と高架床の間のすき間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造は適切な配線および冷却インフラを維持するのに役立ちます。平方フィート(ft^2)で計測されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床式スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000を超えるか、高床式スペース(RFS)が225,001平方フィートを超える場合;超大規模データセンター:ラック数が3,001〜9,000の間か、RFSが75,001〜225,000平方フィートの間の場合;大規模データセンター:ラック数が801〜3,000の間か、RFSが20,001〜75,000平方フィートの間の場合;中規模データセンター:ラック数が201〜800の間か、RFSが5,001〜20,000平方フィートの間の場合;小規模データセンター:ラック数が200未満か、RFSが5,000平方フィート未満の場合。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントではデータセンターをティア1、ティア2、ティア3、ティア4としてセグメント化しています。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されています。分類は潜在的顧客にリースアウトされるITロードの量に基づいて行われます。リテールコロケーションサービスのリース容量は250 kW未満;ホールセールコロケーションサービスのリース容量は251 kWから4 MWの間;ハイパースケールコロケーションサービスのリース容量は4 MWを超えます。

- エンドコンシューマー - データセンター市場はB2B基盤で運営されています。銀行・金融サービス・保険、政府、クラウド事業者、メディアおよびエンターテインメント、電子商取引、通信、製造業が市場の主要なエンドコンシューマーです。対象範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと称され、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で計測されます。この要因はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギーの量を指します。メガワット(MW)で計測されます。 |

| 吸収率 | データセンター容量がどの程度リースアウトされているかを示します。例えば、100 MWのデータセンターが75 MWをリースアウトしている場合、吸収率は75%となります。稼働率またはリースアウト容量とも称されます。 |

| 高床式スペース | 床面上に構築された高架スペースです。元の床と高架床の間のすき間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造は適切な配線および冷却インフラの維持を支援します。平方フィート/メートルで計測されます。 |

| コンピュータルーム用エアコン(CRAC) | データセンターのサーバールーム内の温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列間のオープンスペースです。このオープンスペースはサーバールームの最適温度(20〜25℃)を維持するために不可欠です。サーバールーム内には主にホットアイルとコールドアイルの2つの通路があります。 |

| コールドアイル | ラックの前面が通路に面している通路です。ここでは冷気が通路に送り込まれ、ラックの前面から入り温度を維持します。 |

| ホットアイル | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から発散した熱がコンピュータルーム用エアコンの排気口へと導かれます。 |

| クリティカルロード | データセンター運営にとって稼働が不可欠なサーバーおよびその他のコンピュータ機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。次の式で算出されます:(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)。さらに、PUEが1.2〜1.5のデータセンターは高効率とみなされ、一方PUEが2を超えるデータセンターは低効率とみなされます。 |

| 冗長性 | 停電や機器故障の際にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、コンピュータルーム用エアコン)を追加したシステム設計として定義されます。 |

| 無停電電源装置(UPS) | ユーティリティ電源供給に直列に接続され、電池にエネルギーを蓄積することで、ユーティリティ電源が遮断された場合でもIT機器への供給が継続されるように設計された装置です。UPSは主にIT機器のみを支援します。 |

| 発電機 | UPSと同様に、発電機はデータセンターにダウンタイムを回避するための途切れない電力供給を確保するために設置されます。データセンター施設はディーゼル発電機を備え、一般的に施設内に48時間分のディーゼル燃料が備蓄され、障害を防ぎます。 |

| N+1 | 「必要数プラス1」と称され、故障の際のダウンタイムを避けるために利用可能な追加機器の設定を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4つのUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1つ必要になります。 |

| 2N | 完全冗長設計を指し、2つの独立した電力分配システムが展開されます。したがって、一方の分配システムが完全に故障した場合でも、もう一方のシステムが引き続きデータセンターに電力を供給します。 |

| 列内冷却 | 列内のラック間に設置される冷却設計システムで、ホットアイルから温かい空気を吸い込み、コールドアイルに冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持する準備状況を決定します。データセンターは、非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力分配システム(ユーティリティ電力グリッドから)を持つ場合にティア1データセンターとして分類されます。ティア1データセンターの稼働率は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長な電力・冷却コンポーネント(N+1)と単一の非冗長な分配システムを持つ場合にティア2データセンターとして分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱装置、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力・冷却コンポーネントと複数の電力分配システムを持つデータセンターはティア3データセンターと称されます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な障害に対して耐性があります。ティア3データセンターの稼働率は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力・冷却コンポーネントと複数の電力分配経路を持ちます。すべてのIT機器は二重電源化されており、いかなる障害が発生しても耐障害性を確保し、中断のない運営を保証します。ティア4データセンターの稼働率は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小規模データセンターとして分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィートの間、または設置可能なラック数が201〜800の間のデータセンターは中規模データセンターとして分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィートの間、または設置可能なラック数が801〜3,000の間のデータセンターは大規模データセンターとして分類されます。 |

| 超大規模データセンター | 床面積が75,001〜225,000平方フィートの間、または設置可能なラック数が3,001〜9,000の間のデータセンターは超大規模データセンターとして分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターとして分類されます。 |

| リテールコロケーション | 容量要件が250 kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250 kWから4 MWの間の顧客を指します。これらのサービスは主に中規模から大規模の企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4 MWを超える顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、銀行・金融サービス・保険、およびOTTプレーヤー(Netflixなど)から発生します。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も低速で5Gが最速です。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぎ、全国に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で計測されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月間に消費する平均データ量の計測値です。ギガバイト(GB)で計測されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で供給されるインターネット速度です。一般に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方に使用されています。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルは2つ以上の着陸点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されています。これらのケーブルはある地点から別の地点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常の運営中に発生する二酸化炭素の排出量の計測値です。石炭および石油・ガスが発電の主要な供給源であるため、この電力の消費が炭素排出に寄与しています。データセンター事業者は施設内で発生するカーボンフットプリントを抑制するために再生可能エネルギー源を組み込んでいます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、レベルと機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム