アフリカ データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

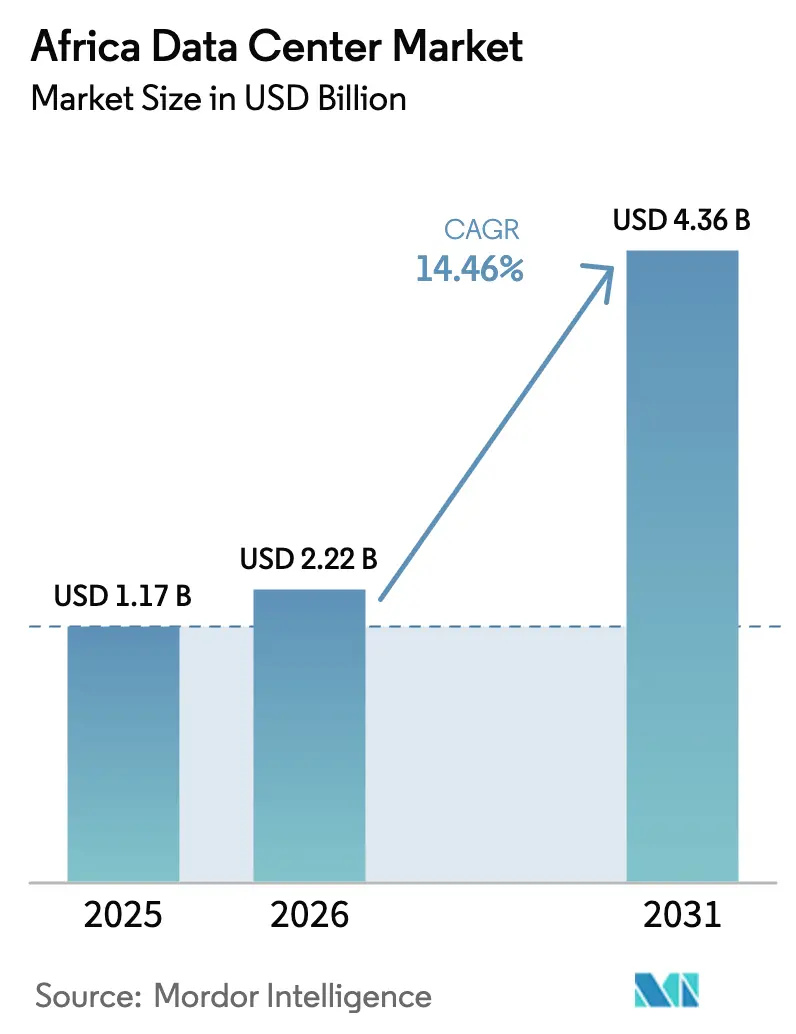

| 基準年の市場規模 (2025) | 1.17 十億米ドル |

| 市場規模 (2026) | 2.22 十億米ドル |

| 市場規模 (2031) | 4.36 十億米ドル |

| 成長率 (2026 - 2031) | 14.46% CAGR |

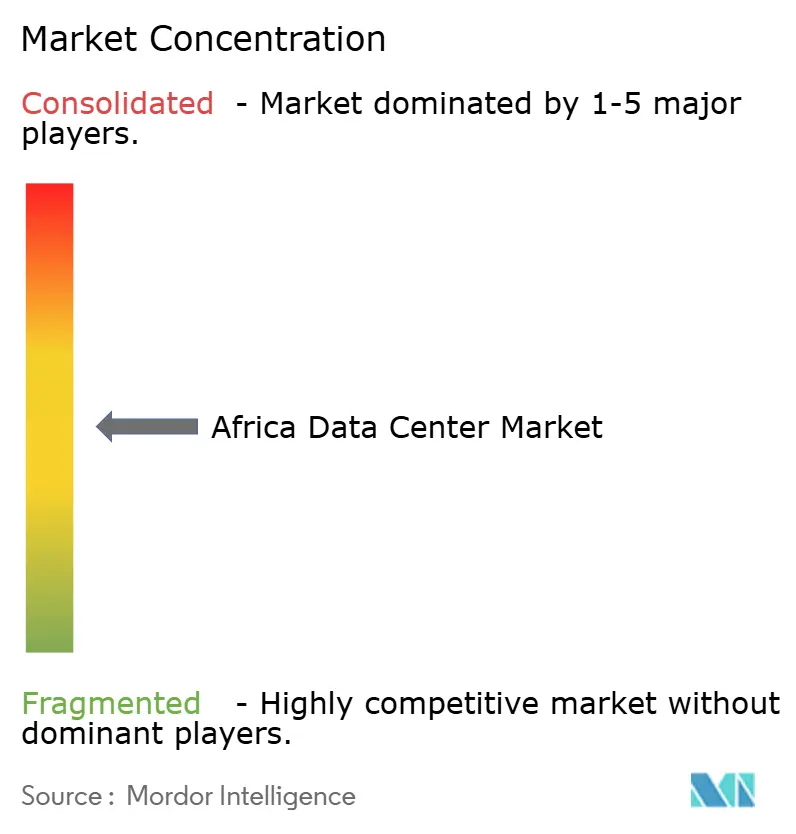

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ データセンター市場分析

アフリカ データセンター市場規模は2025年に19億4,000万米ドルと評価され、2026年の22億2,000万米ドルから2031年には43億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は14.46%です。ITロード容量の観点では、市場は2025年の1,170メガワットから2030年には3,460メガワットへと成長し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は24.29%となる見込みです。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。この急増は、海底ケーブルの追加、5Gの展開、および積極的なデータ居住規制に支えられた、企業および政府によるソブリンホスティングへの戦略的転換を反映しており、これらすべてがアフリカ データセンター市場における先行参入者のレイテンシを低下させ、コンプライアンス経済性を向上させています。グリッドの制約はかつて抑止力でしたが、現在は再生可能エネルギーとコンプライアンスの専門知識を組み合わせることができるオペレーターに有利に働くため、投資の上昇サイクルが加速しています。需要はまた、クラウドファースト義務、成長するフィンテックエコシステム、および総所有コストを低下させる再生可能エネルギー駆動のキャンパスからも恩恵を受けています。競争はエネルギー調達、熟練労働力、および規制対応に集中しており、単純な床面積ではなく、アフリカ データセンター市場全体にわたって断片化したローカル容量を地域規模のプラットフォームに統合する合併やパートナーシップを促進しています。

レポートの主要ポイント

- データセンタータイプ別では、コロケーションが2025年に85.05%の収益シェアを獲得しました。ハイパースケールおよび自社構築施設は2031年まで25.02%の年平均成長率(CAGR)で成長すると予測されています。

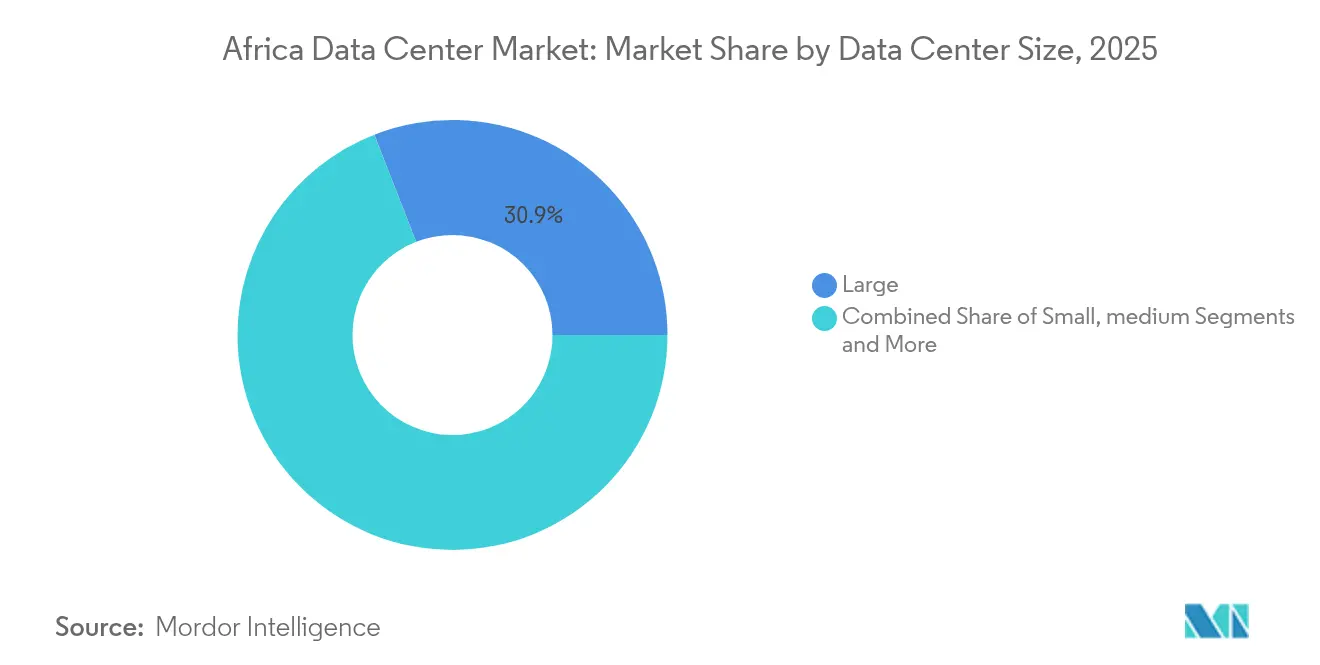

- データセンター規模別では、大型施設が2025年のアフリカ データセンター市場規模の30.92%を占め、2026年~2031年の間に24.12%の年平均成長率(CAGR)で成長すると予想されています。

- エンドユーザー産業別では、ITおよび通信が2025年のアフリカ データセンター市場規模の57.88%のシェアを保持し、BFSIは同期間に24.77%の年平均成長率(CAGR)で進展しています。

- ティア標準別では、ティア3施設が2025年のアフリカ データセンター市場規模の57.92%を占め、ティア4は2031年まで24.05%の年平均成長率(CAGR)で最も速い成長を記録すると予想されています。

- 地域別では、南アフリカが2025年に40.76%でアフリカ データセンター市場シェアをリードし、アフリカその他のセグメントは2031年まで26.04%の年平均成長率(CAGR)で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gおよび国家バックボーン光ファイバープロジェクトの急速な展開 | +4.2% | 南アフリカ、ナイジェリア、ケニア、ガーナ、タンザニア | 中期(2〜4年) |

| アフリカ企業間でのクラウドファーストデジタルトランスフォーメーションの急増 | +5.8% | アフリカ全土の主要都市部および金融ハブ | 短期(2年以内) |

| 海底ケーブルの陸揚げ増加による国際帯域幅供給の拡大 | +3.9% | 南アフリカ、ナイジェリア、ケニア、ガーナ、セネガル、モロッコ | 長期(4年以上) |

| 国内ホスティングを推進する政府のデータ主権法制 | +4.7% | ナイジェリア、南アフリカ、ケニア、ガーナ、ルワンダ | 中期(2〜4年) |

| ベンチャーキャピタルおよびインフラファンドの流入急増 | +3.1% | 南アフリカ、ナイジェリア、ケニア、ガーナ、ルワンダ | 短期(2年以内) |

| グリーン水素および再生可能エネルギー駆動キャンパスの台頭 | +2.8% | 南アフリカ、モロッコ、ケニア、ナイジェリア、ガーナ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファーストデジタルトランスフォーメーションの急増

アフリカにおける企業のクラウド支出は年間25〜30%成長しており、企業は低レイテンシワークロードのために国際的なハイパースケール容量とローカルコロケーションを組み合わせることを余儀なくされています。[1]Digital Realty、「大陸をつなぐ:アフリカのデジタルトランスフォーメーションにおけるコネクティビティの役割」、digitalrealty.com ナイジェリアの40%閾値など、最低限のローカル調達を規定する政府のIT義務が、オンプレミスルームからキャリアニュートラル施設への移行を加速させています。金融機関はクラウドネイティブコアを通じて60%以上のトランザクションを処理していますが、オフショアストレージに関する規制上の上限により、コンプライアントな国内インフラが必要とされています。このハイブリッドの必要性は、ヨーロッパや北米を経由してトラフィックをヘアピンすることなく、パブリッククラウドノードをエンタープライズケージに接続できる、インターコネクションが豊富なデータセンターの価値を高めています。その結果生じる需要の急増は、複数のクラウドオンランプへのダークファイバーをキャンパスに組み込み、BFSIクライアントが求める監査済みデータ保護管理を提供できるオペレーターに恩恵をもたらします。

政府のデータ主権法制

ナイジェリアの2023年データ保護法、南アフリカの個人情報保護法、およびケニアのデータ保護法は、機密データを国境内に留めることを集合的に義務付けています。[2]DLA Piper、「ナイジェリアにおけるデータ保護」、dlapiperdataprotection.com 主要データ管理者に分類された多国籍企業は、個人記録をローカルで処理するか、年間売上高の最大2%のペナルティを受けるリスクを負うことになり、サイト選定基準が電力価格から法的コンプライアンスへと再形成されています。金融規制当局は顧客の銀行データを国内に保管することを規定しており、ティア3およびティア4ホールのベースライン負荷を保証しています。国境を越えた転送制限は以前は集中化されていたアーキテクチャを断片化し、クラウドプロバイダーが複数のアフリカ市場にゾーンを複製することを余儀なくさせています。データ居住の複雑さが深まるにつれ、強固な稼働時間とともに法律、サイバーセキュリティ、および監査の専門知識を結集できるオペレーターが優先パートナーとなっています。

5Gおよび国家バックボーン光ファイバープロジェクトの急速な展開

南アフリカとナイジェリアでの周波数オークション、およびケニアの国家光ファイバーバックボーン構想により、往復レイテンシの期待値が一桁ミリ秒に短縮されています。[3]Digital Realty、「大陸をつなぐ:アフリカのデジタルトランスフォーメーションにおけるコネクティビティの役割」、digitalrealty.com 遠隔医療からリアルタイム株式取引に至るエッジワークロードは、したがって都市近郊のデータホールにコンピューティングラックをローカライズする必要があります。オペレーターは、既存のキャンパスに追加したり、ショッピングモールや工業団地内のマイクロサイトに展開したりできるモジュール式ポッドを設計することで対応しています。この高密度化は、個々のエッジサイトが1MW未満であっても、集計ラック需要を増加させ、ハイパースケール施設との補完的な(競合ではない)関係を生み出しています。光ファイバーの拡張は同時にバックホールのボトルネックを緩和し、メトロエッジノードとより大きな地域ハブ間のシームレスなトラフィックハンドオフを可能にしています。

海底ケーブル陸揚げの増加

45,000kmの2Africaシステムに加え、GoogleのEquianoルートが180Tbpsの容量を注入し、沿岸陸揚げ国の国際帯域幅料金を最大70%削減しています。ストリーミング、ゲーム、ソーシャルメディアの大手企業はコンテンツをローカルにキャッシュできるようになり、ラゴス、ケープタウン、モンバサのケーブル終端に近接するニュートラルデータセンターに有利なピアリング経済をシフトさせています。通信事業者はコロケーション専門家と提携してビーチマンホールの不動産を収益化し、二次沿岸都市は補助的な陸揚げポイントを獲得してスピルオーバーホスティング需要を取り込もうと競っています。しかし、帯域幅の豊富さは地理的に偏在しており、陸上光ファイバー回廊が海底容量に追いつかない限り、内陸市場は遅れをとり続けています。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性的な電力網の不安定性とディーゼル発電機への依存 | -3.2% | 南アフリカを除くサブサハラアフリカ、特にナイジェリア、ガーナ、ケニア | 短期(2年以内) |

| 重要施設運営のための国内熟練労働力の不足 | -1.6% | アフリカ大陸全体、特にナイジェリア、ケニア、ガーナで深刻な不足 | 中期(2〜4年) |

| ミッションクリティカルな機器に対する高い輸入関税と物流コスト | -1.8% | アフリカ大陸全体、内陸国および複雑な通関手続きを持つ市場で最も影響が大きい | 短期(2年以内) |

| 主要成長回廊における政治的・安全保障上のリスク | -1.4% | サヘル地域、東アフリカの一部、新興市場全体の投資家信頼感への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な電力網の不安定性

南アフリカ以外では、電力網の信頼性は60%を下回っており、施設はディーゼルプラントをスタンバイではなく常時使用向けにサイジングすることを余儀なくされています。ナイジェリアのサイトでは数週間にわたる停電に備えてディーゼルを予算計上しており、エネルギーコストが運営費の55〜65%に上昇し、成熟市場の35〜45%と比較して高くなっています。頻繁な発電機の起動・停止はメンテナンスと排出量を増加させ、再生可能エネルギーが拡大するまでハイパースケールのコミットメントを制限し、持続可能性の主張に課題をもたらしています。南アフリカの計画停電スケジュールは予測可能ではあるものの、電力網とバックアップ電源の間に1対1の冗長性を依然として必要とし、電気インフラへの資本支出を倍増させています。太陽光、風力、または地熱資産を自社保有するオペレーターは、バッテリーストレージコストが低下するにつれて構造的なコスト優位性を獲得しています。

熟練労働力の不足

同時保守可能なデータセンター環境に必要な電気、機械、およびサイバーセキュリティのスキルを持つエンジニアは、年間わずか数百人しか卒業していません。稼働率を99.982%以上に維持するために、多くのオペレーターは海外駐在員チームを招聘しており、人件費予算を膨らませ、投資インセンティブに組み込まれたローカライゼーション要件を複雑にしています。高い離職率と人材流出が知識損失を悪化させる一方、アップタイム・インスティテュートの監査では、人的エラーが依然として世界中の停止の70%を引き起こしていることが示されています。これに対応して、主要プロバイダーはアカデミープログラムを立ち上げ、技術系大学と提携して人材の供給源を拡大していますが、成果が出るまでには数年かかり、経験豊富な専門家の賃金インフレが続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大型施設が統合トレンドを牽引

大型施設は2025年のアフリカ データセンター市場規模の30.92%を占め、コンプライアンス監査とインターコネクション設計を合理化する統合ホールに対する顧客の選好を示しています。規模の経済により、優れた電力使用効率、より耐障害性の高い電気トポロジー、およびオンサイトの再生可能エネルギー統合が可能となり、ラックあたりの総所有コストが低下します。厳格なデータ保護審査に直面している企業は、ISO 27001への準拠と多層的な物理的セキュリティを実証できるキャンパスで重要なワークロードをホスティングすることを好み、デューデリジェンスサイクルを短縮しています。さらに、インフラファンドからの資本調達により、大型オペレーターはシェルを事前に整備し、アンカーテナントが契約するまで内部建設を遅らせることができ、アフリカ データセンター市場における需要の急増に合わせて稼働率を維持しています。

成長軌道は急勾配のまま(年平均成長率24.12%)であり、ヨハネスブルグ、ラゴス、ナイロビで建設中のグリーンフィールドメガワットが直接大型フォーマットホールにパイプラインされているためです。中規模サイトは、メガワット規模のコミットメントなしにカスタマイズされたスイートを望む地域企業に引き続き魅力的です。小規模フットプリントは、地方自治体の電子政府や支店オフィスのワークロードには依然として関連性がありますが、規制が稼働時間とセキュリティベンチマークを厳格化するにつれてアップグレードの圧力に直面しています。主に南アフリカにある超大型およびメガスケールの建設は、多国籍クラウドおよびコンテンツプロバイダーからのスピルオーバートラフィックを処理し、大陸間インターコネクションファブリックの着地点として機能しています。

ティア標準別:ティア3の優位性が実用的なインフラアプローチを反映

ティア3ホールは2025年のアフリカ データセンター市場規模の57.92%を占め、冗長性と資本集約度の間で実用的なバランスを取っています。99.982%の可用性閾値は、ほとんどのBFSI、通信、および政府の調達チェックリストを満たしながら、地元投資家の予算範囲内にプロジェクト予算を収めています。ティア3認証はまた、多くのアフリカの都市圏では二重の電力供給や多様な変電所が依然として非現実的であるため、電力品質の現実とも一致しています。その結果、オペレーターはグリッドの回復力が向上した場合にティア4へと進化できるモジュール式電力ブロックを備えたN+1トポロジーを展開しています。

ティア4の採用は、同時保守可能なシステムと耐障害性の電気経路を必要とするハイパースケール拡張を主に通じて、24.05%の年平均成長率(CAGR)で加速しています。このような施設は地域のクラウド可用性ゾーンを固定し、低レイテンシの国内処理を必要とするフィンテックおよびEコマースプラットフォームを引き付けています。ティア1およびティア2サイトはコンテンツキャッシングおよびディザスタリカバリのユースケースに存続していますが、規制当局からの精査が増加しており、オーナーに追加の冗長性を後付けするよう促しています。したがって、ティア構成はアフリカのデジタル経済が成熟するにつれて顧客の期待が徐々に上昇していることを反映しています。

データセンタータイプ別:コロケーションモデルがインフラ共有ニーズに対応

コロケーションは2025年の収益の85.05%を獲得し、電力、冷却、およびスタッフィングの複雑さをオフロードする共有環境に対する顧客の需要を強調しています。キャリアニュートラルキャンパスにより、企業は複数のネットワーク、クラウド、および決済プロバイダーとクロスコネクトでき、現代のITロードマップの中心にあるハイブリッドアーキテクチャをサポートしています。リテールラックは中小企業に成長に応じた支払いによるプロフェッショナルホスティングへの道を提供し、ホールセールケージはアフリカ データセンター市場において管理されたレイアウトと予測可能なコスト曲線を求める地域銀行やコンテンツデリバリーネットワークに対応しています。

ハイパースケール自社構築および専用シェルは、データ主権法令に合わせて可用性ゾーンを調整しようとするクラウド大手に支えられ、25.02%の年平均成長率(CAGR)で拡大しています。エンタープライズエッジのフットプリントは5Gとともに増加していますが、都市あたり5MW未満にとどまり、コアコロケーション需要を侵食するのではなく補完しています。成功は現在、爆発的な稼働率の成長に先んじて建設スケジュールを維持しようとする中で、使用済み電力と予約済み電力の最適化にかかっており、ストランデッドキャパシティを回避することが重要です。したがって、オペレーターはアンカー事前リースに結びついた段階的な内装工事を好み、市場投入スピードを犠牲にすることなくバランスシートを維持しています。

エンドユーザー産業別:金融サービスがコンプライアンス重視の成長を牽引

ITおよび通信組織は2025年に57.88%のリーダーシップシェアを維持しました。これは、ネットワークバックホール、モバイルアプリのバックエンド、およびコアルーティングノードが長年にわたってキャリアニュートラル施設に依存してきたためです。しかし、BFSIワークロードはオープンバンキングAPI、デジタルID認証、および国内の一次・二次データコピーを義務付ける中央銀行規則に後押しされ、24.77%の年平均成長率(CAGR)で最も速く増加しています。ナイジェリアおよびケニアのフィンテックプラットフォームは決済ストリームのマイクロサービスを低レイテンシラックに移行し、南アフリカの既存銀行はデータ居住の上限を超えることなく分析および不正検知エンジンを活用するためにレガシーコアをコンテナ化しています。

政府のデジタル化プログラムは、省庁が税務、土地、および健康登録を紙や分散サーバーから安全なコロケーションハブに移行するにつれて、安定したベースラインを維持しています。Eコマースプレーヤーはウェブフロントと決済トラフィックのバンドルを固定し、消費者クラスター近くに密度の塊を生み出しています。メディアおよびエンターテインメントはまだ初期段階ですが、CDNノードが国境内に位置する場合に繁栄するローカルコンテンツ制作と増加するビデオストリーミング需要を考えると、上昇余地があります。

地理的分析

南アフリカは頂点市場であり続け、2025年のアフリカ データセンター市場の40.76%のシェアを保持し、成熟した金融サービス、強固なキャリアエコシステム、およびケープタウンとダーバンの確立された海底ゲートウェイを活用しています。ヨハネスブルグはハイパースケール建設の大部分を占めており、TeracoのJB7最新拡張は、電力網の計画停電にもかかわらず貸し手の信頼を示す80億ランド(4億4,200万米ドル)のクラブローンの下で40MWの追加容量をオンラインにしています。Azure、AWS、およびEquinixはすべてローカルゾーンを拡大しており、アフリカ データセンター市場がネットワーク、クラウドオンランプ、および決済ハブの臨界質量を維持することを確保しています。しかし、ハウテン技術回廊近くの土地と電力が逼迫しているため、成長は新興市場と比較して緩やかになっており、新規建設は長いコネクティビティスパーを必要とする太陽光豊富なノーザンケープの土地に向かっています。

ナイジェリアは最も重要なグリーンフィールドの成長余地を持ち、2億人の人口、急成長するフィンテック採用、および大量データ管理者に対してローカルホスティングを義務付ける2023年データ保護法に支えられています。ラゴスは複数のケーブル陸揚げと密集した銀行クラスターから恩恵を受けていますが、オペレーターは国全体で5GW未満のグリッド発電のため、常時ディーゼル運転の予算を組む必要があります。アブジャとポートハーコートは、特に政府および石油・ガスのワークロードの二次ノードとして台頭しています。国際投資家は通常、長期的なガスまたは太陽光の電力購入契約を確保するために地元の電力開発業者と合弁事業を形成し、エネルギー価格の変動を軽減し、アフリカ データセンター市場内でのESG資格を強化しています。

ケニアはオルカリアの地熱ベースロードとデジタル経済ブループリントの下での政策インセンティブを活用し、東アフリカのデジタルブリッジとして結晶化しています。ナイロビのモンバサのケーブル陸揚げ局への近接性はバックホールコストを削減し、地域の通信事業者、航空会社、および地域本部オフィスからの需要を集約するマルチテナントキャンパスを引き付けています。MicrosoftとG42の10億米ドルの地熱支援プロジェクトは、南アフリカの石炭依存グリッドに対する再生可能エネルギー豊富な代替としてのケニアのプロフィールを高めています。ガーナ、ルワンダ、モロッコ、エジプト、セネガルを含むアフリカその他のブロックは、ソブリンクラウドの義務とヨーロッパの交換ポイントへのレイテンシを低下させるドナー支援の光ファイバー幹線に後押しされ、26.04%の年平均成長率(CAGR)で拡大しています。したがって、容量の地理的分散は激化し、少数の沿岸都市圏の歴史的な優位性が縮小し、アフリカ データセンター市場のフットプリントが拡大することが見込まれています。

競争環境

アフリカ データセンター市場は中程度の集中度を示しており、Teraco、Africa Data Centres、Raxioなどの地域チャンピオンが先行者としてのサイト許可を保持している一方、グローバルな既存企業は長期にわたるライセンス取得を回避するために買収や合弁事業を追求しています。Digital Realtyの55%Teraco株式取得に対する35億米ドルの合意は、確立された土地バンクポートフォリオとインターコネクションファブリックに置かれたプレミアムを強調しています。Equinixのヨハネスブルグ参入は、キャリアニュートラル交換専門家の到来を示し、海底隣接区画をめぐる競争を激化させています。一方、Microsoftなどのクラウド大手は再生可能エネルギーに結びついた電力購入契約で地域プレゼンスを深め、ディーゼル依存のセットアップでは利用できないカーボンオフセット特典をテナントに提供しています。

差別化はメガワットの誇示から持続可能性とコンプライアンスの深さへとシフトしています。Teracoの120MW太陽光発電ファームとMicrosoftの地熱アレイは、特に多国籍テナントがアフリカのワークロードをグローバルなネットゼロ誓約に合わせようとする中で、再生可能エネルギー統合が今や取締役会の注目を集めていることを示しています。オペレーターはまた、ISO 27001、PCI-DSS、および国内データ保護評価に精通した社内コンプライアンスチームに投資し、テナントのオンボーディングを加速するバンドル監査サポートを提供しています。Standard Bankの技術者見習いパイプラインなどの人材育成パートナーシップは、人員不足による停止リスクを低減し、投資家スコアカード内のESG社会的柱を強化しています。

競争上のホワイトスペースは、政府のデジタル化目標が現在のラック供給を上回る二次市場に残っています。より小規模な初期建設とモジュール式拡張権を組み合わせることをいとわないプレーヤーは、大型ファンドがコミットする前に先行者優位を獲得できます。通信キャリアはタワー不動産をマイクロエッジノードのマネージドホスティングへの価値連鎖拡張として探索していますが、冷却、セキュリティ、およびマルチテナントニュートラリティにおいて急峻な学習曲線に直面しています。全体として、市場ポジショニングは現在、未使用のシェル容量だけでなく、再生可能エネルギー、インターコネクション密度、および規制への精通を統合したパッケージにかかっており、アフリカ データセンター市場の進化的な軌跡を形成しています。

アフリカ データセンター産業リーダー

Teraco Data Environments(Digital Realty)

Africa Data Centers

Vantage Data Centers

N+ONE Data Centers

Raxio Data Centres

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:iXAfricaは、東アフリカの金融および公共部門クライアント向けのティア3ワークロードを対象としたナイロビでの20MW拡張のためにRMBファイナンシングを確保しました。

- 2024年11月:Teracoは80億ランドのローンシンジケートに支えられた40MWのヨハネスブルグ増設(JB7)の着工式を行いました。

- 2025年7月:Visaは決済処理のローカライズとトランザクションレイテンシの削減のため、ヨハネスブルグにアフリカ初のデータセンターを開設しました。

- 2024年5月:MicrosoftとG42は、AIリサーチハブおよび人材育成センターとともに、ケニアに10億米ドルの地熱発電キャンパスを発表しました。

アフリカ データセンター市場レポートの範囲

大型、超大型、中型、メガ、小型はデータセンター規模のセグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプのセグメントとしてカバーされています。未使用、使用済みは吸収率のセグメントとしてカバーされています。ナイジェリア、南アフリカは国別セグメントとしてカバーされています。| 大型 |

| ハイパースケール |

| 中型 |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未使用 | |

| 使用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| アフリカその他 |

| データセンター規模別 | 大型 | ||

| ハイパースケール | |||

| 中型 | |||

| 小型 | |||

| ティア標準別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未使用 | ||

| 使用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| 国別 | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。

- 高床式スペース - 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この配置は適切な配線および冷却インフラの確保に役立ちます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床式スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000以上、または高床式スペースが225,001平方フィート以上。超大型データセンター:ラック数が3,001〜9,000、または高床式スペースが75,001〜225,000平方フィート。大型データセンター:ラック数が801〜3,000、または高床式スペースが20,001〜75,000平方フィート。中型データセンター:ラック数が201〜800、または高床式スペースが5,001〜20,000平方フィート。小型データセンター:ラック数が200以下、または高床式スペースが5,000平方フィート以下。

- ティアタイプ - アップタイム・インスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースアウトされるITロード量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満。ホールセールコロケーションサービスのリース容量は251kW〜4MW。ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が調査対象市場の主要エンドコンシューマーです。範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。 |

| 高床式スペース | 床の上に構築された高架スペースです。元の床と高架床の間のギャップは、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この配置は適切な配線および冷却インフラの確保に役立ちます。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、および湿度を監視・維持するために使用されるデバイスです。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースはサーバールームの最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2つの通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは冷気が通路に向けられ、ラックの前面から入って温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運営にとって稼働時間が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で計算されます。さらに、PUEが1.2〜1.5のデータセンターは非常に効率的とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器障害の場合にIT機器が影響を受けないよう、追加コンポーネント(無停電電源装置、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積するデバイスで、商用電源が遮断された場合でもIT機器への供給が継続されます。無停電電源装置は主にIT機器のみをサポートします。 |

| 発電機 | 無停電電源装置と同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電源供給を確保します。データセンター施設にはディーゼル発電機があり、通常、施設内には48時間分のディーゼルが保管されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器のセットアップを示します。データセンターは4つのコンポーネントごとに1つの追加ユニットがある場合にN+1とみなされます。例えば、データセンターに4台の無停電電源装置がある場合、N+1を達成するには追加の無停電電源装置が1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターに電力を供給し続けます。 |

| 列内冷却 | 列のラック間に設置された冷却設計システムで、ホット通路から暖かい空気を引き込み、コールド通路に冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持する準備状況を決定します。データセンターは非冗長(N)電力コンポーネント(無停電電源装置、発電機)、冷却コンポーネント、および電力配電システム(電力グリッドから)を持つ場合にティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは冗長電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合にティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、無停電電源装置、チラー、排熱機器、および燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および計画外(停電、冷却障害)の中断に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源供給されており、中断が発生した場合でも耐障害性を持ち、継続的な運営を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小型データセンターに分類されます。 |

| 中型データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800のデータセンターは中型データセンターに分類されます。 |

| 大型データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000のデータセンターは大型データセンターに分類されます。 |

| 超大型データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000のデータセンターは超大型データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、BFSI、およびOTTプレーヤー(Netflix、Hulu、HBO+など)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速い速度を提供します。 |

| 光ファイバーコネクティビティネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、国全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げポイントに敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の量の指標です。石炭および石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与しています。データセンターオペレーターは施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム