塞栓保護システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

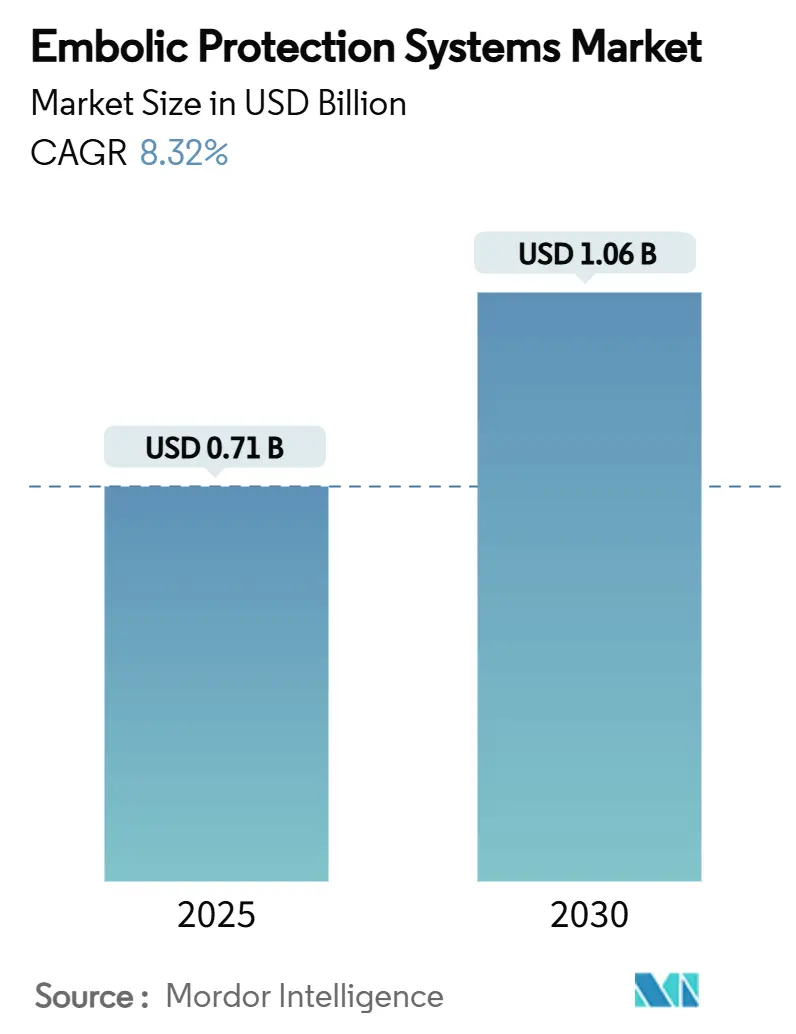

| 市場規模 (2025) | 0.71 十億米ドル |

| 市場規模 (2030) | 1.06 十億米ドル |

| 成長率 (2025 - 2030) | 8.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる塞栓保護システム市場分析

塞栓保護システム市場規模は2025年にUSD 7億1,116万に達し、2030年までにUSD 10億6,050万に達すると予測されており、予測期間中に年平均成長率8.32%で前進します。この成長軌跡は、心血管および神経血管手術の着実な増加、経カテーテル適応の拡大、そしてデバイス性能を向上させる材料科学の進歩を反映しています。需要の高まりは、塞栓性デブリ管理が任意ではなく必須と見なされるようになった経カテーテル大動脈弁置換術(TAVR)および大口径末梢インターベンションから来ています。主要ベンダー間の統合および次世代統合システムに対する迅速な規制承認も、特に北米および西欧の高件数施設においてグローバル普及を加速させています。一方、アジア太平洋地域は、手術件数の増加、政府支援策、および地域製造投資を背景に、最も成長が速い地域として際立っています。

主要レポートの要点

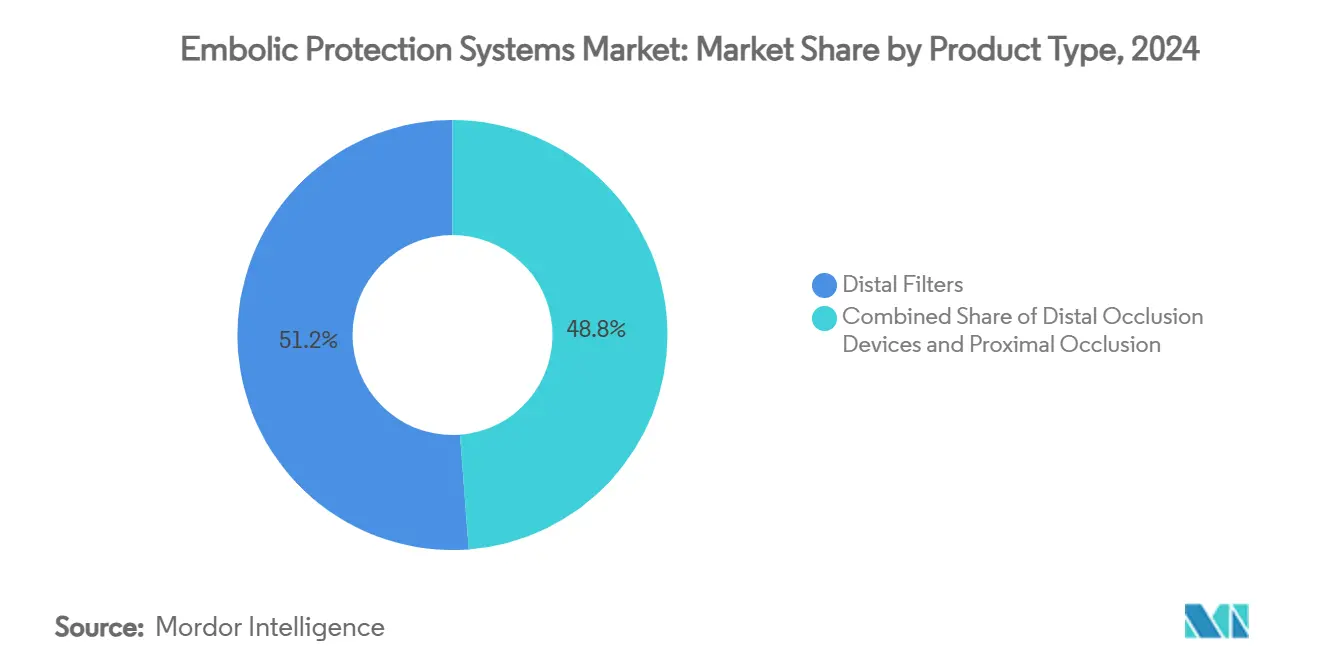

- 製品技術別では、遠位フィルターが2024年の塞栓保護システム市場シェアの51.25%を占め、近位閉塞・血流逆転システムは2030年に向けて年平均成長率8.81%で拡大すると予測されています。

- 素材別では、ニチノールが2024年の塞栓保護システム市場規模の61.34%のシェアを占め、ポリウレタンは2030年まで年平均成長率9.12%を記録すると予測されています。

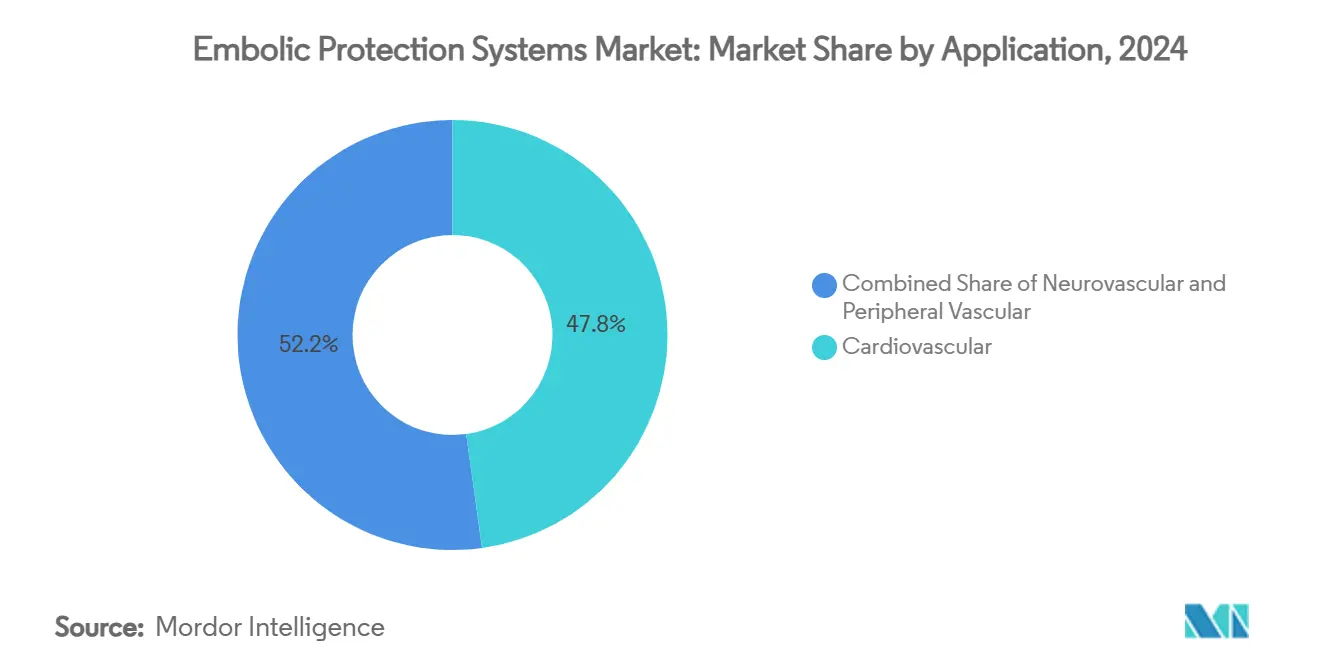

- 用途別では、心血管インターベンションが2024年の塞栓保護システム市場規模の47.81%を占め、神経血管手術は2030年に向けて年平均成長率9.38%で拡大しています。

- エンドユーザー別では、病院が2024年に54.85%の収益シェアをリードし、外来手術センターは予測期間中に年平均成長率9.61%で成長する見込みです。

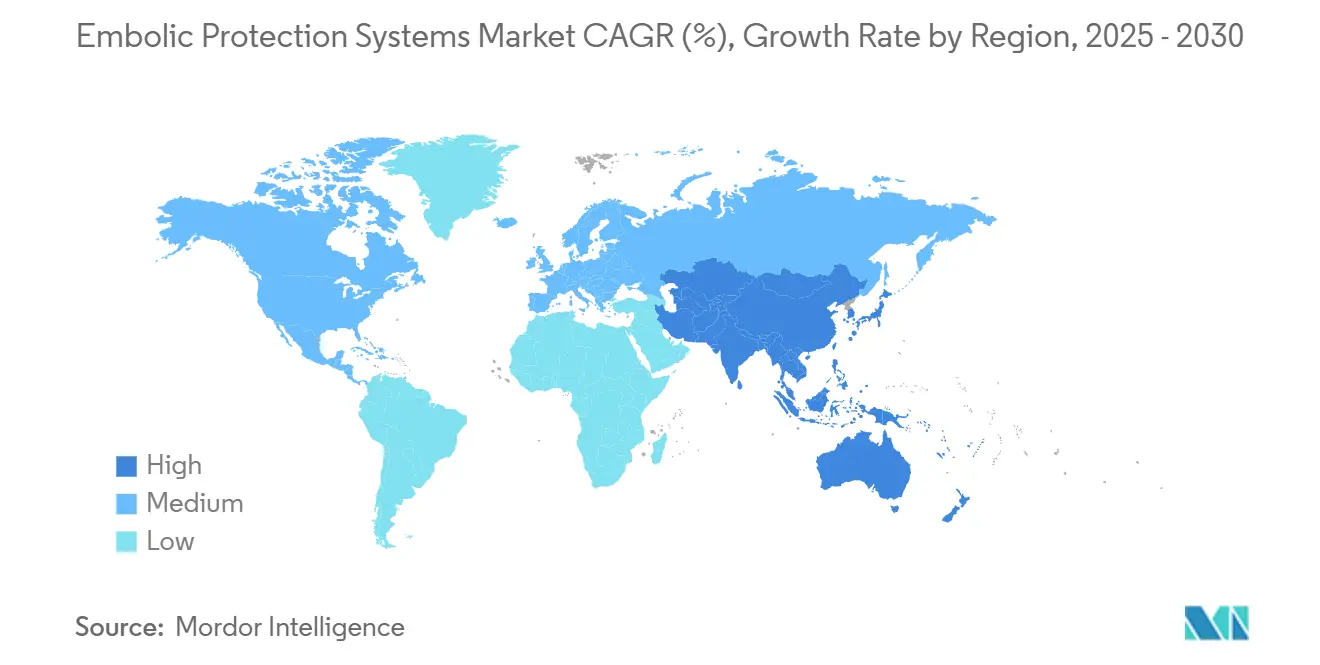

- 北米が2024年の塞栓保護システム市場シェアの42.87%を占めてリードし、アジア太平洋地域は2030年まで最速の地域年平均成長率9.92%を示しています。

世界の塞栓保護システム市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心血管疾患および神経血管疾患の有病率の上昇 | +1.8% | グローバル、北米・欧州で最も高い | 長期(4年以上) |

| 低侵襲経カテーテル手術に対する需要の増加 | +2.1% | グローバル、北米主導、アジア太平洋で拡大 | 中期(2〜4年) |

| TAVR関連脳保護の普及拡大 | +1.5% | 北米・EUが中心、アジア太平洋で新興 | 中期(2〜4年) |

| 大口径末梢インターベンションの急増 | +1.2% | 北米・欧州、アジア太平洋でも増加 | 短期(2年以内) |

| 脳塞栓保護デバイス(EPD)に対する償還拡大 | +0.9% | 北米・欧州 | 短期(2年以内) |

| AI駆動によるリアルタイム塞栓検出・デバイス最適化 | +0.7% | グローバル、先進国市場主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患および神経血管疾患の有病率の上昇

虚血性脳卒中は毎年米国の約90万人に影響を与え、機械的血栓除去術の成長を促進し、ひいては塞栓保護デバイスへの持続的な需要につながっています [1]AngioDynamics、「AlphaVac F1885システム認可」、investors.angiodynamics.com。高齢化人口は手術の複雑性を高め、良好なアウトカムのためにデブリの捕捉を不可欠にしています。リアルワールドレジストリ分析では、TAVR中の脳保護が大規模脳卒中を1.5%から1.2%に低下させることが示されており、より広範な普及を支持しています [2]アメリカ心臓協会(American Heart Association)、「TAVRにおける脳卒中の転帰と予測因子」、ahajournals.org。中硬膜動脈塞栓術の件数は2019年の4,014件から2023年には20,836件に増加し、2029年までに79,483件に達する可能性があり、デバイス需要への乗数効果を示しています。病院および専門センターはそれに伴い、より重い疾患負担に対応するため新しいフィルターおよび血流逆転システムへの投資を行い、塞栓保護システム市場を堅調な上昇トレンドに保っています。

低侵襲経カテーテル手術に対する需要の増加

TAVR手術は2025年のFDA承認を受けて無症候性重症大動脈弁狭窄症を対象に拡大し、適応対象患者群が広がりました。外来経皮的冠動脈インターベンション(PCI)は小規模ながらも急成長しているセグメントであり、入院ケアと同等の安全プロファイルを有し、ポータブル塞栓保護ソリューションへの新たな機会を示しています。脳血管造影の外来血管内治療センターへのシフトは、インターベンショナルラジオロジーにおける以前の移行を反映しており、外来環境において病院水準の安全性を提供できる迅速展開型保護システムの必要性を高めています。

TAVR関連脳保護の普及拡大

7,635人の患者を対象としたPROTECT-TAVI試験では、全体的な脳卒中減少は認められなかったものの、大規模脳卒中の減少が確認され、高リスクサブグループにおける選択的使用が促進されました。米国の大規模レジストリでは、脳保護が死亡率の低下(0.7% 対 1.3%)および脳卒中の低下(1.2% 対 1.5%)と関連しており、標的型展開が正当化されています。専用償還コード(CPT +33370、HCPCS C1889)が経済的障壁を取り除く一方、TriGUARD 3などの次世代システムはフィルターカバレッジと手術の容易さを改善し続けています。

大口径末梢インターベンションの急増

FDA認可のAlphaVac F1885は18 Frシステムによる肺塞栓症血栓除去術を可能にし、現在は欧州でCEマーキングを取得しています。FlowTrieverおよびClotTrieverによる機械的アプローチは静脈血栓塞栓症治療を拡大し、遠位塞栓を防ぐための堅固なデブリ捕捉を必要としています。そのため、大口径アクセス管理は包括的な塞栓保護プロトコルに不可欠な要素となっています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格なグローバル規制上のエビデンス要件 | -1.4% | グローバル、EUおよび米国で最も厳格 | 長期(4年以上) |

| 脳卒中リスク低減効果に関する臨床的証拠の限界 | -0.8% | グローバル、コスト重視市場に影響 | 中期(2〜4年) |

| コスト制約と熟練オペレーターの不足 | -0.6% | グローバル、新興市場で最も高い | 中期(2〜4年) |

| 次世代フィルターを遅延させる特許崖と訴訟 | -0.5% | 北米・欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル規制上のエビデンス要件

米国食品医薬品局(FDA)の市販後サーベイランス規則および欧州連合医療機器規則(EU MDR)は、塞栓保護デバイスの開発サイクルを長期化させる大規模無作為化試験とリアルワールドレジストリを要求しています。AMPLATZER AMULETは1,846日の審査期間を要した事例であり、新規参入者にとっての障壁を示しています [3]連邦官報(Federal Register)、「規制審査期間—AMPLATZER AMULET」、federalregister.gov。クラスII分類における特別規制への追加的なコンプライアンスはコストを増加させ、次世代フィルターの商業化を遅延させています。

脳卒中リスク低減効果に関する臨床的証拠の限界

4,016人の患者を対象とした7件の無作為化対照試験のメタアナリシスでは、保護群と非保護群の間に全原因脳卒中または死亡率の有意差は認められなかったものの、フィルターベースデバイスは重篤脳卒中の減少を示唆しました。このエビデンスのギャップは、低マージン市場における支払者の懐疑論を助長し、市中病院での広範な普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:近位システムが勢いを増す

遠位フィルターは、確立されたワークフローと使いやすさに支えられ、2024年の塞栓保護システム市場の51.25%のシェアを維持しました。しかし、近位閉塞・血流逆転デバイスは、頸動脈ステント留置中の脳イベント率の低下を示す臨床データに後押しされ、年平均成長率8.81%を記録すると予測されています。現在の普及軌跡が維持される場合、近位技術の塞栓保護システム市場規模は2030年までにUSD 4億8,000万に近づく可能性があります。

近位閉塞の訴求点は、塞栓が脳循環に入る前のマクロおよびマイクロ塞栓の同時捕捉にあります。Neuroguard IEPの自己拡張型ステントに統合された40μmフィルターは、単一プラットフォーム保護へのシフトを体現し、ピボタル試験において大規模脳卒中およびステント血栓症ゼロを記録しています。遠位閉塞バルーンは難解な解剖構造において引き続き有効ですが、臨床医が複雑病変に対して血流逆転アプローチを好む傾向があるため、成長は鈍化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

素材別:ポリウレタンのイノベーションが加速

ニチノールは、自己拡張フレームに不可欠な形状記憶および耐疲労特性により、2024年の塞栓保護システム市場シェアの61.34%を占めました。しかし、ポリウレタンベースのシステムは、制御された拡張と改善された生体適合性を可能にする形状記憶ポリマーの進歩を背景に、年平均成長率9.12%を記録すると予測されています。進行中の試験が頭蓋内設定における安全性を検証すれば、ポリウレタンの塞栓保護システム市場規模は2030年までにUSD 1億5,000万を超える可能性があります。

薄膜ニチノール研究は、内皮アラインメントを促進しながら70〜96%の粒子捕捉を示していますが、ニッケルイオン放出に対する懸念がポリマー代替品への関心を高めています。Confluent Medicalの超ポリイミドおよび新しいハイブリッド複合材料は素材をさらに多様化し、長期的には完全吸収性フィルターメッシュへの道を開いています。

用途別:神経血管手術が上回る

心血管インターベンションは、伏在静脈グラフトPCIにおける必須使用とTAVRへの普及拡大に支えられ、2024年の塞栓保護システム市場規模の47.81%を占めました。しかし、神経血管用途は、頸動脈ステント留置件数の回復と中硬膜動脈塞栓術の主流化に伴い、年平均成長率9.38%で成長すると予測されています。

人工知能(AI)ガイドナビゲーションは脳動脈瘤コイリングの成功率を向上させ、補助的保護の付加価値を強化しています。肺塞栓症除去などの末梢血管用途は着実な増加を続けますが、神経血管手術は塞栓保護システム市場への最も速い増分収益貢献者を代表しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターがシェアを獲得

病院は、統合的な脳卒中プログラムおよび心臓カテーテル検査室から恩恵を受け、2024年の収益の54.85%を占めました。外来手術センターは、待機的PCIおよび頸動脈ステント留置術の低コスト外来環境への移行に牽引され、2030年まで年平均成長率9.61%でより大きなシェアを獲得する見込みです。

心臓・神経専門センターはAI対応保護プラットフォームを先行導入し、頸動脈ステント留置デバイストラッキングにおいて82%の精度を記録しています。こうしたアーリーアダプターはしばしばガイドライン改訂に影響を与え、間接的に市中病院間でアウトカム向上を求める需要を高めています。

地域分析

北米は2024年の塞栓保護システム市場シェアの42.87%を占め、高い手術件数、有利な償還制度、およびSENTINELフィルターなどの次世代システムの迅速な展開に支えられています。TAVRの適応拡大の継続と主要買収(StrykerによるInari MedicalのUSD 49億での買収)が地域の競争環境をさらに強固にしています。スタンフォード大学の90%の難治性血栓成功率を持つミリスピナー血栓除去デバイスに代表される活発なイノベーションエコシステムが、製品刷新サイクルを加速させています。

欧州は、協調的な脳卒中ネットワークおよびCEマーキングの迅速アクセス経路を通じて、塞栓保護システム市場規模の相当なシェアを維持しています。33施設で実施されたPROTECT-TAVI試験は、TAVR経験国全体で脳保護の使用を標準化する可能性のある臨床エビデンスの骨格を提供しています。欧州の需要はまた、静脈血栓塞栓症の発生率が高い地域に対応したAlphaVac F1885の肺塞栓症へのCE承認からも恩恵を受けています。

アジア太平洋地域は、中国、日本、インドが構造的心臓プログラムおよび神経血管能力を拡大するにつれ、年平均成長率9.92%で成長をリードすると予測されています。Venus MedtechのP弁は98.2%の手術成功率を達成し、独自の解剖学的プロファイルに対応した強力な国内イノベーションを示しています。政府保険の拡大および医療機器の地域化政策が追い風を加え、国内メーカーがパフォーマンス水準を維持しながら価格で競争できるようにしています。

競合環境

市場集中度は中程度の範囲にあり、Boston Scientific、Abbott、Medtronicがグローバル収益の半分以上を占めています。Boston ScientificのSENTINELシステムは脳保護の標準を規定し、AbbottのEmboshield NAV6は頸動脈インターベンションに定着しています。StrykerによるInari MedicalのUSD 49億での買収およびBoston ScientificによるSilk Road MedicalのUSD 12億6,000万での買収は、塞栓保護技術への再注目を示しています。

新規参入者は統合型またはAI支援システムを強調しています。Contego MedicalはNeuroguard IEPに対してFDA承認を取得し、ステント、バルーン、フィルターを一つのデリバリープラットフォームに統合しました。TeleflexによるBIOTRONIKの血管ユニットの2025年買収は、神経・末梢塞栓ソリューションへのより広い多角化を示しています。

EmbolineとAorticLabの間の知的財産紛争などの特許ポートフォリオの混雑は、ニッチなイノベーションの商業化を遅らせる可能性があります。それにもかかわらず、Jupiter Endovascular(USD 2,100万の資金調達)を含むベンチャー支援スタートアップは、新しい吸引システムで肺塞栓症ニッチへの参入を目指しています。

塞栓保護システム業界リーダー

Boston Scientific Corporation

Medtronic Plc

Abbott Laboratories

Cardinal Health

Hellman & Friedman LLC(Cordis)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Arsenal Medicalは、中硬膜動脈塞栓術による慢性硬膜下血腫治療のためのNeoCastを評価するEMBO-02試験を開始しました。

- 2024年10月:Transverse Medicalは、POINT-GUARD脳塞栓保護の推進のためにIan T. Meredith教授(医学博士)を取締役会に任命しました。

- 2024年4月:EmbolineはSWAT Medicalの知的財産ポートフォリオを取得し、TAVRの脳卒中軽減技術を強化しました。

- 2024年3月:CERENOVUSはTRUFILL n-BCA液体塞栓システム処置セットをリリースし、出血性脳卒中のワークフローを合理化しました。

世界の塞栓保護システム市場レポートの範囲

レポートの範囲によると、塞栓保護デバイス(EPD)は遠位床への粗大プラークデブリの到達を防止または低減し、それにより不良臨床イベントを低減する可能性があります。塞栓保護システム市場は、製品技術タイプ(遠位閉塞デバイス、遠位フィルター、近位閉塞デバイス)、素材(ニチノール、ポリウレタン)、用途(神経血管疾患、心血管疾患、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USDミリオン)を提供しています。

| 遠位閉塞デバイス |

| 遠位フィルター |

| 近位閉塞・血流逆転デバイス |

| ニチノール |

| ポリウレタン |

| その他(ポリエチレンテレフタレート(PET)、ステンレス鋼など) |

| 心血管 | 冠動脈インターベンション(伏在静脈グラフト、自然冠動脈) |

| 構造的心臓疾患(TAVR、僧帽弁、左心耳閉鎖術(LAAC)) | |

| 神経血管 | 頸動脈ステント留置術 |

| 頭蓋内インターベンション | |

| 末梢血管 | 下肢末梢動脈疾患(PAD) |

| 腎動脈・内臓動脈インターベンション |

| 病院 |

| 外来手術センター |

| 心臓・神経専門センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 遠位閉塞デバイス | |

| 遠位フィルター | ||

| 近位閉塞・血流逆転デバイス | ||

| 素材別 | ニチノール | |

| ポリウレタン | ||

| その他(ポリエチレンテレフタレート(PET)、ステンレス鋼など) | ||

| 用途別 | 心血管 | 冠動脈インターベンション(伏在静脈グラフト、自然冠動脈) |

| 構造的心臓疾患(TAVR、僧帽弁、左心耳閉鎖術(LAAC)) | ||

| 神経血管 | 頸動脈ステント留置術 | |

| 頭蓋内インターベンション | ||

| 末梢血管 | 下肢末梢動脈疾患(PAD) | |

| 腎動脈・内臓動脈インターベンション | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 心臓・神経専門センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答する主要な質問

塞栓保護システムの現在の市場規模はいくらですか?

2025年にUSD 7億1,116万でした。

塞栓保護システム市場の主要プレーヤーは誰ですか?

Boston Scientific Corporation、Medtronic Plc、Abbott Laboratories、Cardinal HealthおよびHellman & Friedman LLC(Cordis)が塞栓保護システム市場で事業を展開する主要企業です。

塞栓保護システム市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、構造的心臓プログラムおよび神経血管プログラムの拡大により、2030年まで年平均成長率9.92%と予測されています。

なぜ外来手術センターが塞栓保護手術において注目を集めているのですか?

待機的PCIおよび頸動脈ステント留置術の外来環境への移行がコストを削減しながら安全性を維持し、デバイス需要を促進しています。

最終更新日: