美容外科・サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 102.49 十億米ドル |

| 市場規模 (2031) | 133.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

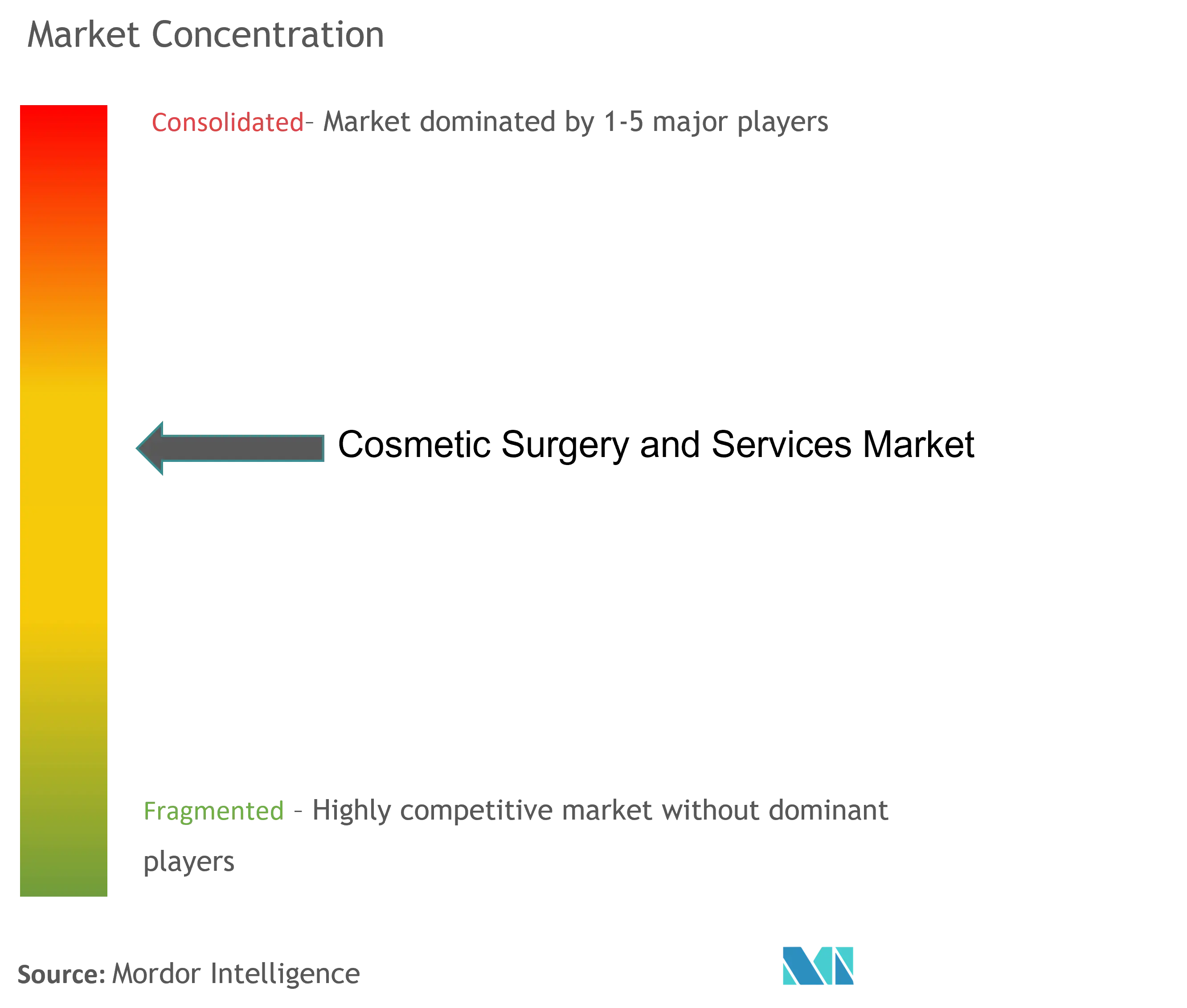

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる美容外科・サービス市場分析

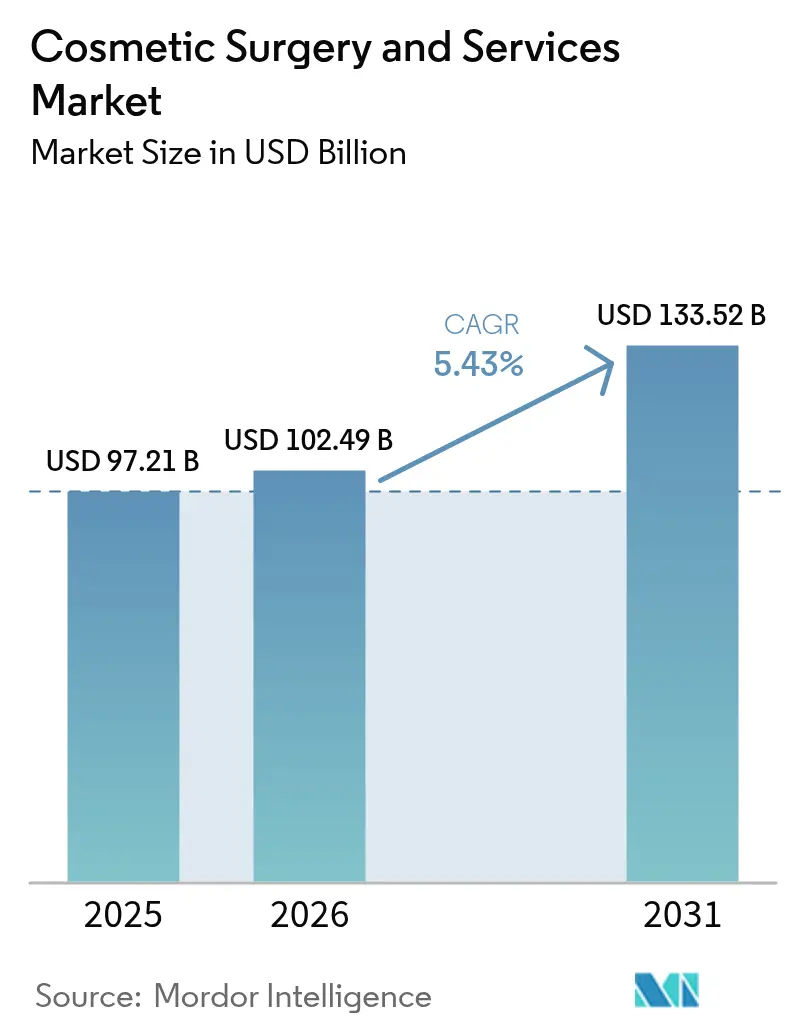

美容外科・サービス市場は2025年に972億1,000万米ドルと評価され、2026年の1,024億9,000万米ドルから2031年には1,335億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.43%です。最小侵襲技術の急速な普及、美的自己最適化に向けた人口動態の変化、およびインジェクタブル製品の臨床適応の拡大が、先進国および新興国の双方において需要を支えています。GLP-1体重減少処方薬の300%急増による増分的な施術需要の発生が数量成長を後押ししており、ソーシャルメディアを介した美容基準が引き続き認知度を高め、初回治療への心理的障壁を低下させています。多専門クリニックチェーンによる統合が、マーケティング、調達、デジタルエンゲージメントにおける規模のメリットを生み出し、中小規模プロバイダーの競争上のハードルを引き上げています。ライセンス、広告、製品認証に関する規制強化がコンプライアンスコストを増大させているものの、美容外科・サービス市場は今後10年間にわたり持続可能な拡大に向けた構造的な位置付けを維持しています。

レポートの主要ポイント

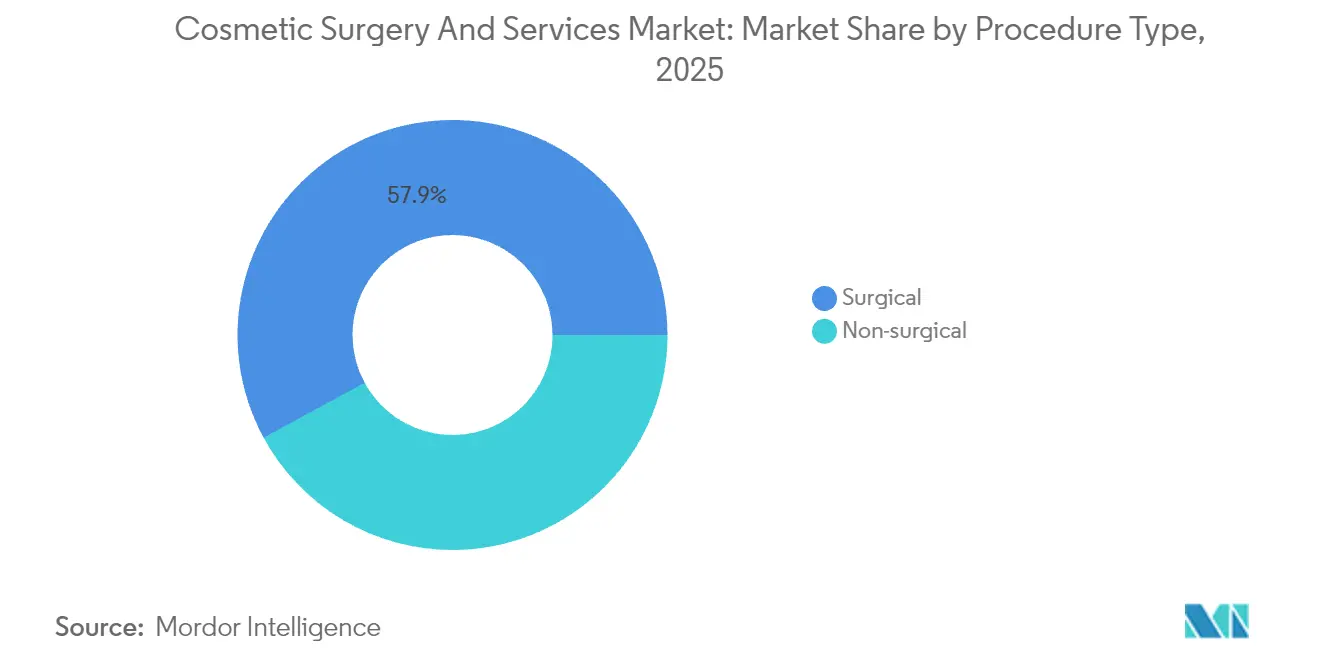

- 施術タイプ別では、外科的介入が2025年に57.92%の収益シェアをリードし、一方で非外科的モダリティは2031年までに最速の年平均成長率(CAGR)7.28%を記録する見込みです。

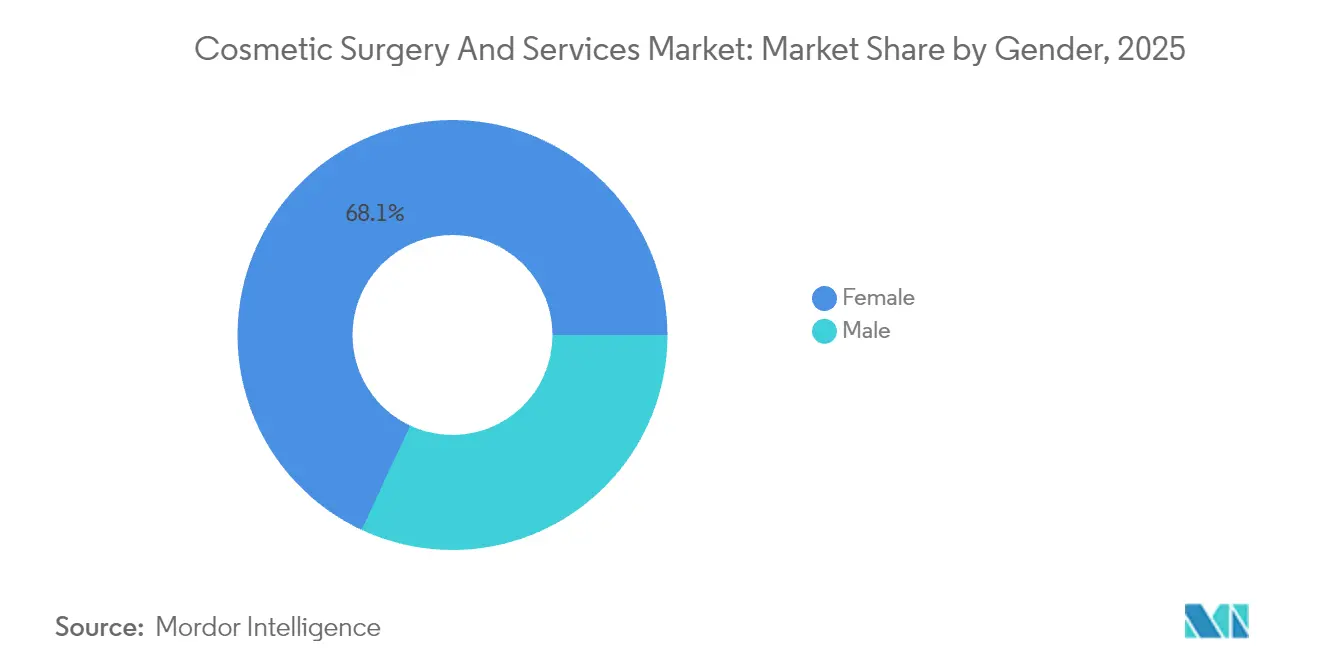

- 性別では、女性患者が2025年の美容外科・サービス市場規模の68.05%を占め、男性顧客は2031年まで年平均成長率(CAGR)6.88%で拡大しています。

- 年齢層別では、35~50歳のコホートが2025年の美容外科・サービス市場シェアの48.01%を獲得し、18~34歳セグメントは年平均成長率(CAGR)7.19%で拡大すると予測されています。

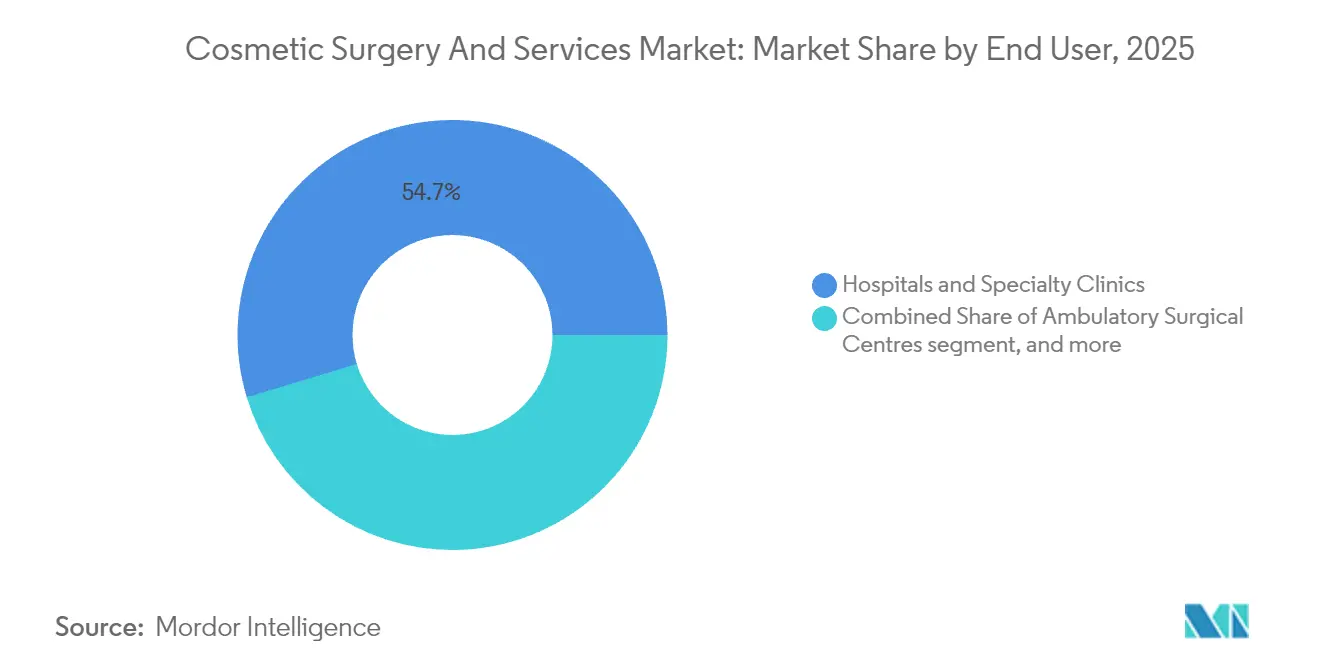

- エンドユーザー別では、病院・専門クリニックが2025年の美容外科・サービス市場において54.68%のシェアを保持し、メディカルスパが2031年までに最高の年平均成長率(CAGR)7.86%を記録すると予想されています。

- 施術部位別では、顔・頭部の施術が2025年の美容外科・サービス市場規模の61.72%を占め、一方で体幹・四肢の施術は年平均成長率(CAGR)7.71%で成長しています。

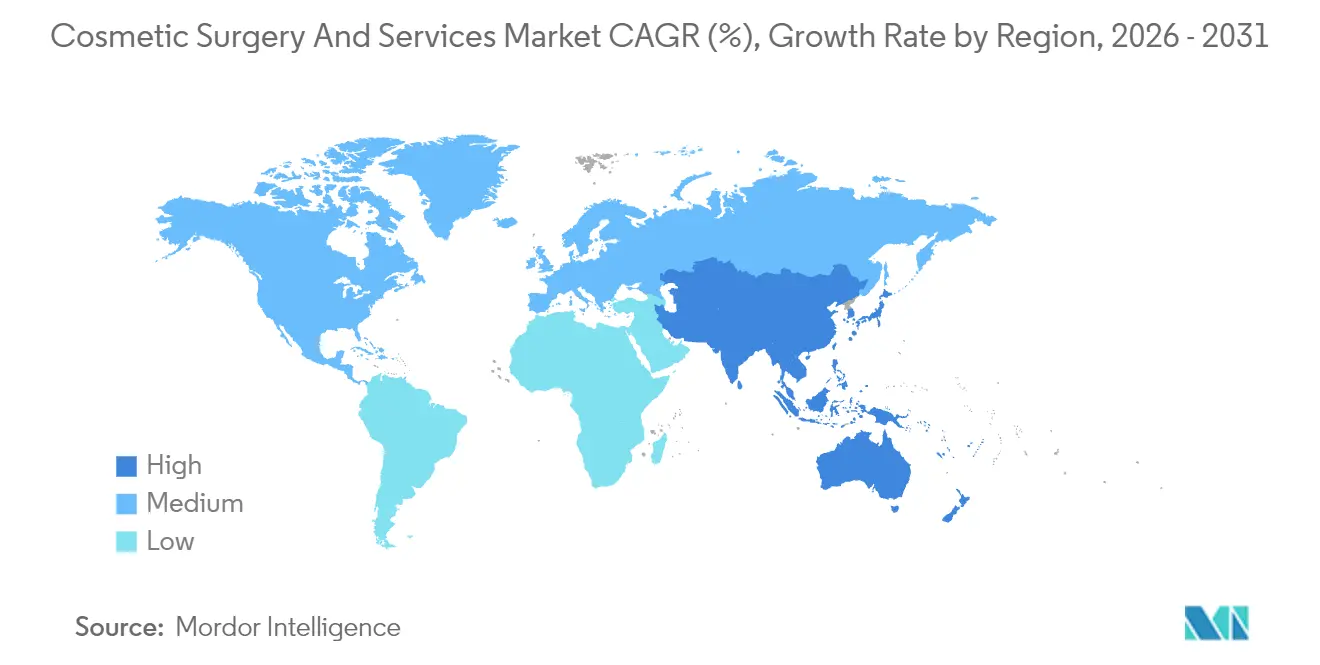

- 地域別では、北米が2025年に42.13%のシェアで首位を占め、アジア太平洋地域は2031年まで最速の年平均成長率(CAGR)6.18%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル美容外科・サービス市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 最小侵襲・非侵襲施術に対する需要の増大 | 2.1% | 北米・欧州・アジア太平洋での初期成長を伴うグローバル | 中期(2~4年) |

| エネルギーベースデバイス・インジェクタブルデバイスにおける技術的進歩 | 1.8% | 先進市場から新興市場へのグローバルな波及 | 長期(4年以上) |

| ソーシャルメディアが主導する美容意識の高まり | 1.2% | 特にアジア太平洋および北米で強いグローバル | 短期(2年以内) |

| GLP-1体重減少薬が体重減少後のコンタリング需要を促進 | 0.9% | 北米・欧州連合(EU)、アジア太平洋へ拡大 | 中期(2~4年) |

| プライベートエクイティによるロールアップがクリニック能力・マーケティング力を創出 | 0.7% | 北米中心、欧州への波及 | 長期(4年以上) |

| AI主導の治療結果シミュレーションが初回転換率を向上 | 0.5% | 当初は先進国市場、グローバル展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

最小侵襲・非侵襲施術に対する需要の増大が治療パラダイムを再形成

非外科的モダリティは現在、顔面形成術全体の80%を占め、神経毒素と真皮フィラーがあらゆる年齢層で支持されています[1]アメリカ顔面形成再建外科学会、「2024年度年次会員調査」、aafprs.org。フラクショナルレーザー、高周波マイクロニードリング、および高密度焦点式超音波の優れた有効性が回復期間を短縮し、患者スループットとクリニック1時間あたりの収益を向上させています。若年層の消費者はインジェクタブルを矯正医療ではなく予防的ケアとして捉えており、患者のライフサイクルが延長し、反復収益が安定しています。美容外科・サービス市場は、新たな治療適応を正当化し品質基準を引き上げる米国食品医薬品局(FDA)の最新ガイダンスなどの規制枠組みから恩恵を受けています。毒素とフィラーの組み合わせにその後の光エネルギーリサーフェシングを続けるコンビネーションプロトコルの統合が、非外科的年平均成長率(CAGR)を外科的対応を上回る水準へとさらに押し上げ、施術ミックスにおける構造的転換を強化しています。

エネルギーベースデバイスにおける技術的進歩が新たな収益源を創出

AI対応皮膚アナライザー、ロボットインジェクター、および精密エネルギープラットフォームが、従来は手術室に限定されていた治療結果を実現しています。ソフトウェアアルゴリズムによる治療カスタマイズは満足度スコアと口コミ紹介を向上させ、患者獲得コストを低減します。高周波マイクロニードリングおよびフラクショナルCO₂システムは、短縮されたダウンタイム期間内での目に見えるコラーゲンリモデリングにより、プレミアム価格帯を確保しています。デバイスメーカーは、エネルギー供給と再生医療を融合させたエクソソーム強化プロトコルを共同開発し、価格差別化を支援するハイブリッド治療を生み出しています。アジア太平洋地域のイノベーションハブが製品の反復的アップデートを加速し、グローバルな製品投入サイクルを短縮するとともに、美容外科・サービス市場のアドレサブルベースを拡大しています。

ソーシャルメディアの影響が前例のない施術検討率を促進

1日4時間以上の美容コンテンツに接触する消費者は、美容施術の検討可能性が87.9%に達します。プラットフォームフィルターが肌のテクスチャと顔面対称性を理想化し、美的変化を当然のものとする一方、「デュープカルチャー」がデジタル加工のリアルワールドでの再現を促します。この現象は、ユーザーが集団的に「ビューティファンダム」の理想を追求する共同体的行動へと発展しています。クリニックによると、見込み患者は精密な治療目的を示すキュレーションされた参照画像を持参するようになり、カウンセリング時間は短縮されながらも、個別化された結果提供のハードルは上がっています。美容外科・サービス市場はその結果、期待値の形成と誤情報の緩和を目的としたソーシャルメディアネイティブの啓発キャンペーンへの予算配分を増加させています。

GLP-1体重減少薬が予期せぬ美容需要を生み出す

GLP-1アナログの処方量は300%増加しており、臨床医は「オゼンピックフェイス」による容積喪失を相殺するための脂肪移植リクエストが50%増加していることを記録しています。急激な体重減少による皮膚弛緩と輪郭の不規則性に伴い、ボディコンタリングへの問い合わせも増加しています。プロバイダーは予測可能な薬理学的マイルストーンに合わせた皮膚引き締めとボリューム補充の段階的ケアパスを開発しています。肥満治療専門医と美容外科医の間のクロスリファーラルモデルが、隣接する患者ニーズを収益化し、健康意識の高い集団における美容外科・サービス市場の浸透を拡大しています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な規制承認・施術者ライセンスのギャップ | -1% | グローバル | 長期(4年以上) |

| 施術後の副作用・安全性への懸念 | -0.8% | グローバル | 中期(2~4年) |

| 輸入インジェクタブル・フィラーに対する関税に起因するコスト急騰 | -0.6% | アジア太平洋・ラテンアメリカの輸入依存市場 | 短期(2年以内) |

| 電子商取引を介した模倣品の浸透増加 | -0.4% | オンライン小売普及率の高い新興経済国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制承認の複雑性が市場参入障壁を創出

英国の保留中のライセンス制度改革は、より厳格な資格認定、施設基準、および広告規制への世界的な動きを示しており、参入障壁と運営コストを引き上げることになります。米国では、新規真皮フィラーに対する米国食品医薬品局(FDA)の審査期間の延長が、メーカーに対して市場投入リスクをもたらし、収益の実現を遅延させます。欧州の医療機器規制(MDR)は厳格な臨床エビデンス要件を課しており、中小企業はこれを負担と感じ、資本力の豊富な既存企業に競争上の優位性をもたらします。こうした措置は全体として、製品の展開を遅らせ、プロバイダーの拡大を制限することで、美容外科・サービス市場の成長軌道を抑制します。

安全性への懸念と模倣品の浸透が市場への信頼を脅かす

電子商取引チャネルで発見された偽造ボツリヌス毒素は消費者の不安を増幅させ、取り締まりの強化を促しています。不十分な監督下のメディカルスパに関連した広く報道された合併症は、規制当局が非医師インジェクターに対する診療範囲の許容範囲を制限することに至っています。La Roche-Posayのベンゼン汚染製品のリコールのような事例は、品質上の問題が美容エコシステム全体にわたりブランドの信頼性をいかに損なうかを示しています。真正性プログラムおよび保険料の管理費増加は、美容外科・サービス市場における初回利用の水準を潜在的に低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

施術タイプ別:外科的分野の優位性が非外科的な混乱に直面

外科的介入は2025年に美容外科・サービス市場シェアの57.92%を維持し、再建的適応に対する保険支援と比較的耐久性のある治療結果に支えられています。しかし非外科的カテゴリーは、全身麻酔や長期ダウンタイムなしに外科的に近い結果をもたらすインジェクタブルとエネルギーデバイスに牽引され、年平均成長率(CAGR)7.28%で加速しています。

眼瞼手術と脂肪吸引は依然として主要な外科的施術ですが、豊胸術の件数の鈍化は、患者が低侵襲な美容向上にシフトしていることを示唆しています。一方、ボツリヌス毒素は790万セッションを超え、ヒアルロン酸フィラーは630万件の注射に達しており、迅速な治療とサブスクリプション型の繰り返し利用を支持する方向で美容外科・サービス市場規模の計算を再形成するモメンタムを浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

性別:男性層が高成長機会として台頭

女性患者は2025年の美容外科・サービス市場規模の68.05%を占め、引き続き需要を支えています。しかし男性の参加は、職場文化の変化が男性間での外見への投資を一般化させるにつれ、2031年まで年平均成長率(CAGR)6.88%で上昇しています。

植毛が男性向け最大施術件数を占めていますが、製品メッセージが控えめでマスキュリンな結果へとシフトするにつれ、神経毒素、フィラー、およびジョーラインコンタリングソリューションの利用が拡大しています。クリニックは、男性の顔面解剖学に関するスタッフ再教育を行い、プロフェッショナルネットワークチャネルを通じたマーケティングを実施し、美容外科・サービス市場のこの増分シェアを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

年齢層別:若年層が予防的施術の普及を促進

35~50歳の消費者が施術の48.01%を占め、ピーク時の可処分所得と確立された美容習慣によって支えられています。18~34歳セグメントはより高い成長速度を示し、「プレジュベネーション」思考が治療サイクルへの早期参入を促すことで年平均成長率(CAGR)7.19%で成長しています。

ミレニアル世代とZ世代の患者は、ソーシャルメディアで見える回復タイムラインに合わせた微細で累積的な改善を優先し、インジェクタブルと低エネルギーリサーフェシングへの需要を強化しています。このシフトは患者1人あたりの生涯収益を延長させ、美容外科・サービス市場全体のプロバイダーに対する見込み顧客ファネルを拡大しています。

エンドユーザー別:メディカルスパがアクセシビリティを通じて市場シェアを獲得

病院・専門クリニックは2025年に美容外科・サービス市場シェアの54.68%を保持し、幅広い施術ポートフォリオと堅固な安全インフラによって支えられています。しかしメディカルスパは年平均成長率(CAGR)7.86%のペースで成長しており、リラックスした雰囲気、消費者フレンドリーなブランディング、およびデジタル予約の利便性を活用しています。

プライベートエクイティ投資家は地域スパチェーンを集約し、標準化された体験とスケールアップしたマーケティング支出を実現するモデルを構築しており、郊外および第二都市圏における浸透加速が期待されています。これらの進展はサービスチャネルを多様化させ、美容外科・サービス市場内の数量成長を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

施術部位別:顔面施術がリードしながら体幹施術が強い成長を示す

顔・頭部の施術が収益の61.72%を占め、高い可視性と継続的な製品イノベーションが患者をメンテナンス治療に従事させ続けています。GLP-1誘発の体重減少アフターケアの恩恵を受ける体幹・四肢の施術は年平均成長率(CAGR)7.71%で増加しています。

顔面プラットフォームから体幹プラットフォームへの技術的クロスポリネーション、例えば腹部皮膚引き締めのための高周波マイクロニードリングなどが、総アドレサブルセッション数を拡大しています。プロバイダーは顔面サービスと体幹サービスをバンドル提供し、平均取引額を増加させながら患者1人あたりの美容外科・サービス市場規模ポテンシャルを深化させています。

地域分析

北米は2025年に美容外科・サービス市場の42.13%のシェアを維持し、総施術件数620万件と一部の再建症例に対する保険支援に支えられています。臨床研究の集積と洗練された規制環境が先進的デバイスおよびインジェクタブルの早期導入を促進し、プレミアム価格を維持させています。

欧州は断片化しているものの重要な機会セットを提示しており、ドイツやフランスなどの西欧市場は安定した施術件数と成長するメディカルツーリズムを組み合わせています。英国の今後のライセンス改革はオペレーターの質を向上させる一方、資本力の低いクリニックへの圧力をかけることが見込まれています。東欧は可処分所得の上昇と国境を越えた施術パッケージのアクセシビリティ向上に伴い、平均以上の成長を示しています。

アジア太平洋地域は最速の年平均成長率(CAGR)6.18%を記録しており、中国の二桁成長、非外科的施術に対する日本の高い受容性、および美容イノベーションのグローバルハブとしての韓国の地位が牽引しています。国内デバイス製造の優位性が投入コストを低下させ、積極的な価格競争を促進し、アクセスを拡大しています。オーストラリアの新たな安全基準は消費者の信頼を高め、オセアニアにおける美容外科・サービス市場を強化すると予測されています。

南米および中東・アフリカは新興の成長エンジンです。ブラジルの240万件の外科施術は美容向上に対する深い文化的親和性を示し、一方で厳格な化粧品登録プロトコルがサプライチェーンの透明性を向上させています。湾岸諸国はメディカルツーリズムの回廊と高い一人当たり所得を活用していますが、地政学的不確実性が近期の投資意欲を抑制しています。

規制環境

美容外科およびサービスにおける規制は、医療機器(エネルギーベースのプラットフォーム、注入剤、および特定の美容製品)と消費者向け化粧品の両方に及んでおり、コンプライアンス要件は臨床的エビデンス、市販後調査、および品質システムへとますます収斂しつつあります。米国では、FDA(CDRH)が医療機器の枠組みのもとで美容医療機器を規制しており、ISO 13485:2016を組み込んだ品質マネジメントシステム規則(QMSR)が2026年2月2日に発効し、製造業者の品質プロセスおよび文書化の基準が引き上げられました。2022年化粧品規制近代化法(MoCRA)は、施設登録、製品リスト作成、安全性および有害事象記録へのアクセス拡大を通じてFDAの化粧品製品に対する監督を拡大し、美容施術周辺で使用されるスキンケア製品や補助製品に関連する要件を強化しました。

欧州では、規則(EU)2017/745(MDR)が従来の医療機器だけでなく、意図された医療目的を持たない特定の美容製品(附属書XVI)も対象としており、一部のレーザーやその他の美容機器を医療機器の完全な義務のもとに置いています。2025年12月(COM(2025) 1023)、欧州委員会は行政的負担を軽減し適合性評価能力を向上させるための的を絞った改正を提案し、市場投入までの時間に影響する認証上のボトルネックに対処しました。英国では、2025年医療機器(改正)(グレートブリテン)規則が2025年5月24日に発効し、Brexit後の機器枠組みの進化を継続させ、英国とEUの両方で事業を展開する製造業者やクリニックネットワークにとってコンプライアンスの複雑さを増しました。

バリューチェーン分析

美容外科およびサービスのバリューチェーンは、機器や消耗品の上流投入から始まり、フィラー用の特殊ポリマーや包装、神経毒素用のAPIおよびバイオロジック加工、レーザーおよび高周波システム用の半導体、光学部品、エネルギー部品を含みます。これらはOEMのR&D、臨床検証、製造へと流れ、その後、規制および品質活動(Sterisやスタージェニックスなどのプロバイダーによる滅菌および検証サービスを含む)を経て、直接販売部隊や販売代理店を通じて病院、専門クリニック、外来手術センター、メディカルスパへと下流の流通が行われます。AIを活用したコンサルテーションツールや結果シミュレーションの採用が進むにつれ、ソフトウェア層も追加されつつあり、価値獲得の一部がトレーニング、プロトコル、継続的な更新をまとめて提供するプラットフォームへとシフトしています。

下流の購買は、クリニックチェーンの統合と調達の標準化によって形成されています。より大規模な複数拠点運営者は、変動性を減らし単位経済性を改善するため、機器、注入剤、資金調達、施術者トレーニングをまとめて交渉します。供給とコストの変動性は依然として制約要因であり、特に輸入依存市場や国境を越えた製品フローにおいて顕著であり、これがデュアルソーシング、高回転注入剤の在庫バッファリング、eコマースを通じた偽造品流入を軽減するための厳格な真正性管理を後押ししています。プロバイダーにとって、運営チェーンにはデジタルマーケティング、ソーシャルメディア教育、オンライン予約を含む患者獲得・維持インフラがますます組み込まれており、これは低侵襲施術量の増加に伴い臨床提供と並んで重要になっています。

競合状況

市場集中度は中程度です。AbbVieのAllergan Aesthetics、Galderma、およびMerzは、神経毒素、フィラー、エネルギーデバイスにわたる幅広いポートフォリオを共同で担い、クロスカテゴリーバンドル戦略を可能にしています[3]美容学会ニュース局、「2025年第四半期市場インサイト」、theaestheticsociety.org。プライベートエクイティが支援するロールアップが多拠点プラットフォームを形成し、有利なサプライヤー契約を交渉するとともに、統一された電子健康記録システムを展開して治療結果を標準化しています。

技術投資が主要な差別化要因です。主要グループは、カウンセリングから転換への比率を向上させるAI主導の治療結果シミュレーターを試験導入しており、ロボットインジェクターは施術者のばらつきと医療過誤リスクの低減を目指しています。男性向け製品ライン、再生補助剤、およびコンビネーション治療パッケージは、研究開発(R&D)の注目度が高まっているホワイトスペースセグメントです。

新興の破壊的参入者には、遠隔カウンセリングと自宅用エネルギーデバイスを提供するテレ美容プラットフォームが含まれます。しかし、米国食品医薬品局(FDA)認可と施術者ライセンスに関する規制上のハードルが、確立されたコンプライアンスインフラを持つ事業体に有利なモートを形成しています。美容外科・サービス市場は、イノベーションの速度と安全主導のガバナンスのバランスを取り、資本の深さと技術的能力がシェア獲得を左右する競争環境を形成しています。

美容外科・サービス業界リーダー

Bausch Health Companies Inc.

Johnson and Johnson

AbbVie Inc.

Galderma SA

Merz Pharma GmbH & Co. KGaA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

非外科的およびハイブリッドケアの経路は明確な機会であり、特にクリニックが注入剤とエネルギーベースの皮膚引き締めや再表面化を組み合わせて、より高い施術処理能力と反復来院パターンを支える場合に顕著です。レポートの文脈では、GLP-1減量処方箋の300%増加を含むエビデンスが示されており、これは減量後の輪郭形成や顔面ボリューム化サービスへの追加需要につながっており、ボリューム減少に関連した脂肪移植依頼の50%増加も文書化されています。この需要プロファイルにより、クリニックは段階的治療プログラム(評価、皮膚引き締め、ボリューム化、維持)を正式化する理由が生まれ、製造業者はより予測可能な患者の経過を中心にプロトコル、トレーニング、消耗品をパッケージ化できます。

第二の機会は、より厳格なガバナンスのもとで事業を運営しながら、コンバージョンと一貫性を改善するのに役立つコンプライアンス対応の製品およびソフトウェアサポートです。米国(2026年2月2日発効のFDA QMSRおよび化粧品向けMoCRA要件)および欧州(附属書XVIを含むMDR)における規制強化は、トレーサビリティ、市販後の監視、標準化されたトレーニングへの需要を高めています。これは、認証、有害事象ワークフロー、検証済みのデジタルツールを提供できる製造業者やクリニックネットワークに有利に働く傾向があります。また、乳房美容分野で使用されているシミュレーションおよび教育ソリューションが示唆するように、デジタルファーストのコンサルテーション体験の余地もあり、病院、専門クリニック、メディカルスパ全体で調達とプロトコル標準化を集中化するクリニックチェーンの運営モデルにも余地があります。

最近の業界動向

- 2026年6月:AbbVie(Allergan Aesthetics)は、首の外観改善のためのSKINVIVE by JUVEDERMについて米国FDAの承認を取得しました。この適応拡大は、ヒアルロン酸注入剤のポートフォリオの幅を強化し、顔以外の新しい治療会話をサポートします。また、クリニックが適応症に裏付けられたオプションをメニューに追加するため、プレミアム注入剤セグメントにおける競争圧力も高まります。

- 2025年12月:バウシュ・ヘルス(Solta Medical)は、美容分野の流通体制を拡大するため、中国の武漢世博臻美科技有限公司(Shiboグループ)を買収しました。この買収は、急成長する美容市場における現地チャネルアクセスを深め、エネルギーベースの機器設置に対するサービスおよびトレーニングのカバレッジを改善する可能性があります。より大きな直接的なリーチは、販売代理店の分断が製品の普及を制限している場所でシェアを守るのにも役立ちます。

- 2024年12月:Lorena Investmentsは、英国でsk:nクリニックとThe Harley Medical Groupを買収しました。この取引は、ブランド化されたクリニックネットワーク間の統合を強化し、マーケティングと調達における規模の優位性を強化しました。より大きなプラットフォームの足跡は、ライセンスや広告規制が厳しくなる中で、より迅速なプロトコル標準化もサポートできます。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、外見を変化させたり改善したりする選択的美容施術および密接に関連するクリニック内美容サービスから得られる収益として定義され、正式なケア環境におけるサービス料金および施術関連の提供を対象とします。

対象範囲の除外:このサイジングは、外傷、先天性疾患、または癌治療後のケアのために行われる純粋な医療的再建手術であって、医学的に必要な治療としてコード化・支払われるものを除外しています。

セグメンテーション概要

- 施術タイプ別

- 外科的

- 非外科的

- 性別

- 女性

- 男性

- 年齢層別

- 18~34歳

- 35~50歳

- 51歳以上

- エンドユーザー別

- 病院・専門クリニック

- 外来手術センター

- メディカルスパ・美容クリニック

- 施術部位別

- 顔・頭部

- 胸部

- 体幹・四肢

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、施術需要、プロバイダーの展開状況、価格動向を説明する公的で反復可能な参照ポイントから始まります。私たちは通常、施術に関する統計や定義を国際美容整形外科学会(International Society of Aesthetic Plastic Surgery)、米国形成外科学会(American Society of Plastic Surgeons)、および利用可能な場合は同等の各国の形成外科学会から取得します。

医療提供や国レベルの指標に関する背景情報については、世界保健機関、OECDの保健統計、各国の保健省も利用し、美容機器の輸入が関連する場合は税関や貿易の発表も参照します。企業の開示資料、投資家向けプレゼンテーション、信頼できる報道機関は、サービスミックスと地域的エクスポージャーを理解するために使用され、企業財務およびパテントデータベースの有料購読は、イノベーションの強度と事業規模を検証するために選択的に使用されます。これらのソースは網羅的ではなく、データ収集、前提の相互確認、未解決の点の明確化のために追加の公的参照資料も使用されました。

一次インタビューおよび調査

一次調査は、施術ごとの現実的な価格帯、プロバイダーの稼働パターン、外科的サービスと非外科的サービス間の需要の移行など、デスクリサーチの情報源がほとんど公表しないギャップを埋めることに焦点を当てています。私たちは、APAC、EMEA、アメリカ地域のクリニック、病院部門、外来センター、販売代理店、独立系専門家のさまざまな組み合わせと話をし、それらの地域の実際の運営実態と前提を照合できるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | CXO:15% | APAC:45% |

| ミッド層:54% | 機能別/事業部門リーダー:34% | EMEA:36% |

| 中小プレーヤー:16% | マネージャー:51% | アメリカ:19% |

市場規模算定と予測

サイジングは、学会統計や医療システム指標から国別の施術件数を再構築するトップダウンの構築から始まり、施術者が共有する典型的な価格帯とサービスミックスの内訳を用いて金額に変換されます。モデルを実用的に保つため、外科的および非外科的カテゴリー別の施術件数、主要治療グループ別の平均販売価格の推移、クリニックおよび外来センターの浸透度、プロバイダーの稼働率、国境を越えて需要をシフトさせる医療ツーリズムの流れなどの変数を使用します。

合計はその後、プロバイダーの収益範囲のサンプリング、主要消耗品の販売代理店チャネルの動きの確認、実際の予約処理量に対する医師1人当たりの想定収益の検証を含む、選択的なボトムアップ近似によって裏付けられます。小規模国でデータが乏しい場合、所得水準、都市人口、選択的支出行動に基づく類似国のプロキシを使用してギャップに対処し、その後インタビューで再検証します。予測については、軽量の多変量回帰層を用いたシナリオ分析を使用し、施術の成長を可処分所得、ソーシャルメディアの影響指標、プロバイダーの拡大などの推進要因に結び付けた上で、専門家のフィードバックによって前提を正規化します。

データ検証および更新サイクル

検証は、学会が発表する施術成長率、プロバイダー数の変化、インタビューで議論された平均価格の方向性など、独立したシグナルと結果を比較する一連のチェックを通じて行われます。異常値はレビューされ、根底にある前提は再検討され、変動が明確な地域要因で説明できない場合は回答者に再度連絡が取られます。

承認前に、モデルと執筆内容は別のアナリストによって段階的にレビューされ、計算式のロジック、通貨換算、国別合計が明示された対象範囲と一致することを確認します。レポートは毎年更新され、主要な規制変更、突発的な需要ショック、施術ミックスの急激な変化などの重大な事象が発生した場合には、暫定的な更新がトリガーされます。納品直前には最終確認が行われ、クライアントは最新の更新版を受け取ります。

Mordor Intelligenceの美容外科およびサービス市場規模と他の公表推計値との比較

美容外科およびサービスに関する公表市場価値は、話題のラベルが似ていても大きく異なって見えることがあります。違いは通常、サービスと製品としてカウントされるもの、国のグループ化の方法、推計が施術件数、プロバイダー収益、より広範な美容支出のいずれに依拠しているかによって生じます。

必要なケアとして支払われる医療的再建施術は、Mordor Intelligenceの対象範囲外であり、この単一の除外だけでも、病院ベースの再建施術件数が多い国では需要プールが大きく変化します。その他のギャップは、注入剤やエネルギーベースの治療に対して積極的な価格上昇の前提を使用すること、消費者向けスキンケアサービスを同じ合計に混在させること、または最近のインフレやFXの動きを反映していない古い通貨換算のタイミングを使用することから生じます。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 97.21億米ドル(2025年) | |

| 業界出版社A | 59.13億米ドル(2025年) | 美容外科に焦点を当てた合計として提示されることが多く、クリニックで提供される非外科的サービスを過小評価する可能性があり、より狭いプロバイダーカバレッジや、注入剤やレーザーベース施術に対する保守的な価格帯を適用している場合があります。 |

| 業界出版社B | 22.00億米ドル(2025年) | より厳密な定義を使用しているようで、選択されたサービスラインまたは限定された収益化施術セットのみをカウントしている可能性があり、選択的な非外科的治療の大部分やより広範なクリニック提供サービス収益を除外する可能性があります。 |

3つの数値間の差異は、主に予測手法の違いだけでなく、対象範囲と収益化の選択を反映しています。施術件数、現実的な価格帯、プロバイダーの提供環境が各国間で一貫して保たれる場合、最終的な数値は年ごとに追跡・再確認しやすくなります。

レポートで回答される主要な質問

2026年の美容外科・サービス市場の規模はどのくらいですか?

1,024億9,000万米ドルと評価されており、年平均成長率(CAGR)5.43%で成長し、2031年までに1,335億2,000万米ドルに達する見込みです。

最も成長が早い施術カテゴリーはどれですか?

インジェクタブルとエネルギーベースデバイスを含む非外科的施術が年平均成長率(CAGR)7.28%で増加しています。

最も高い成長勢いを示す地域はどこですか?

アジア太平洋地域が年平均成長率(CAGR)6.18%の成長予測でリードしており、所得の上昇と進化する文化的規範が牽引しています。

新たな需要を牽引している人口統計層はどれですか?

予防的な「プレジュベネーション」が普及する中、18~34歳の年齢層が年平均成長率(CAGR)7.19%で成長しています。

GLP-1体重減少薬は需要にどのような影響を与えていますか?

急激な体重減少の副作用が、脂肪移植および関連コンタリング施術の50%増加を促しています。

プロバイダーが直面する主要な規制上の課題は何ですか?

特に英国および欧州連合(EU)における厳格なライセンスと製品承認要件がコンプライアンスコストを引き上げ、市場参入を遅延させています。

最終更新日: