砲兵システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

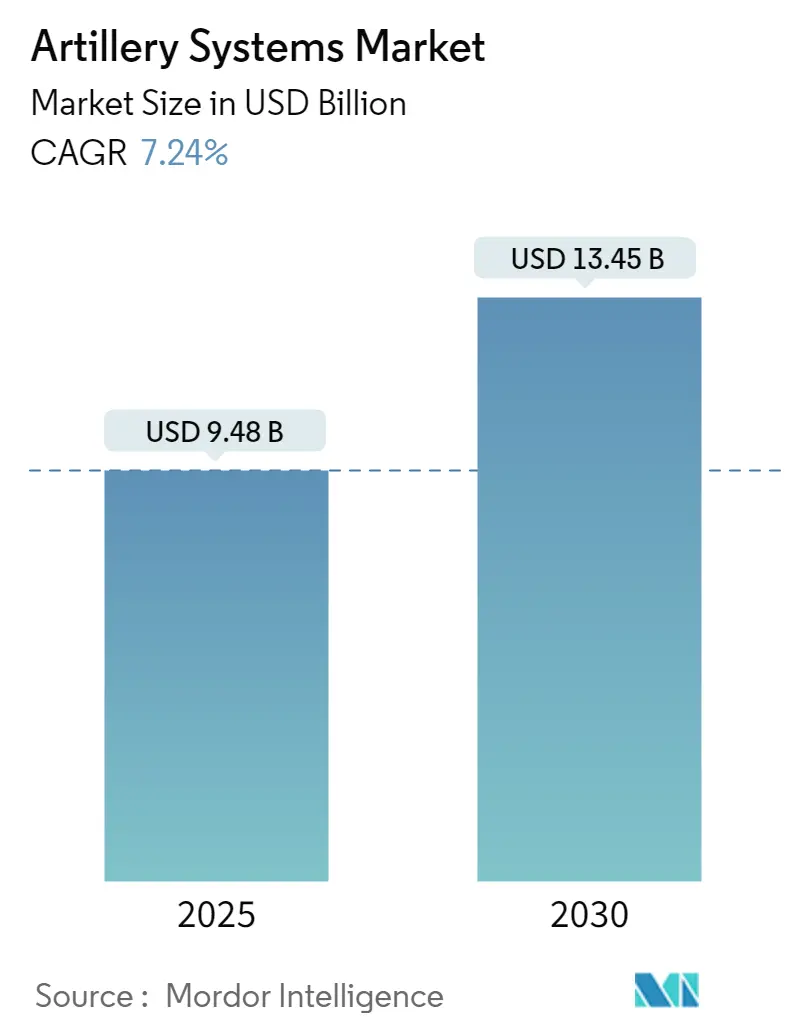

| 市場規模 (2025) | 9.48 十億米ドル |

| 市場規模 (2030) | 13.45 十億米ドル |

| 成長率 (2025 - 2030) | 7.24% CAGR |

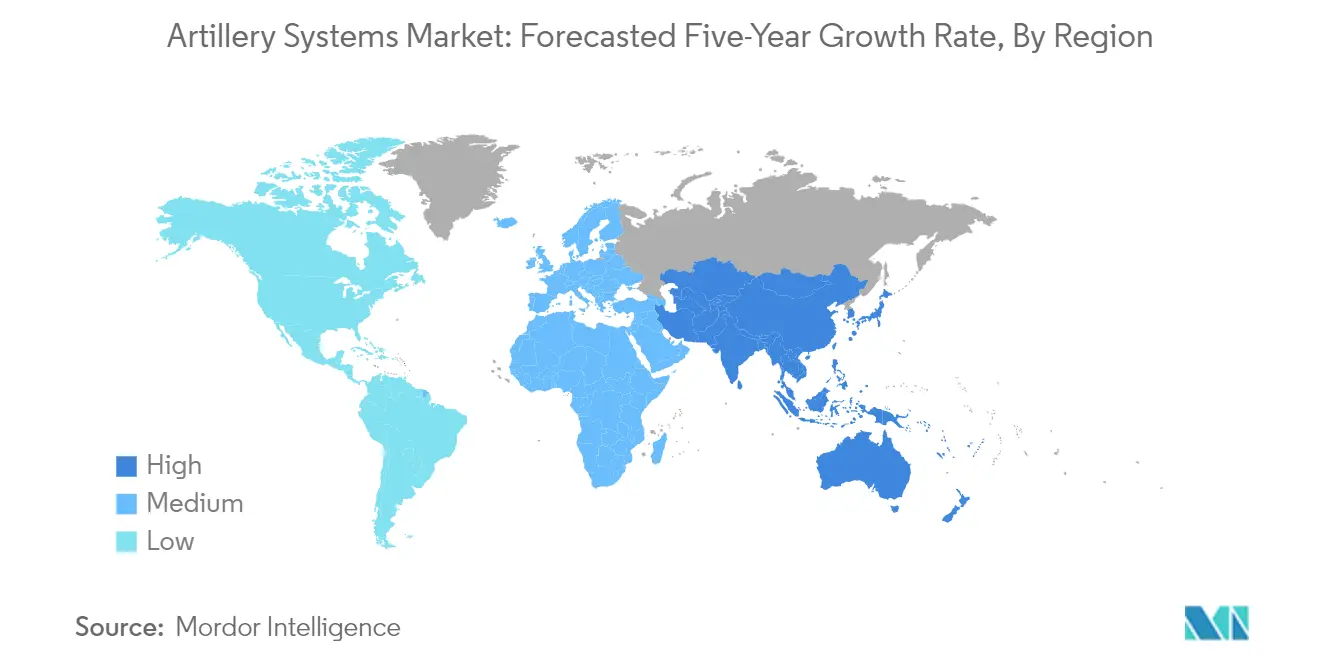

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

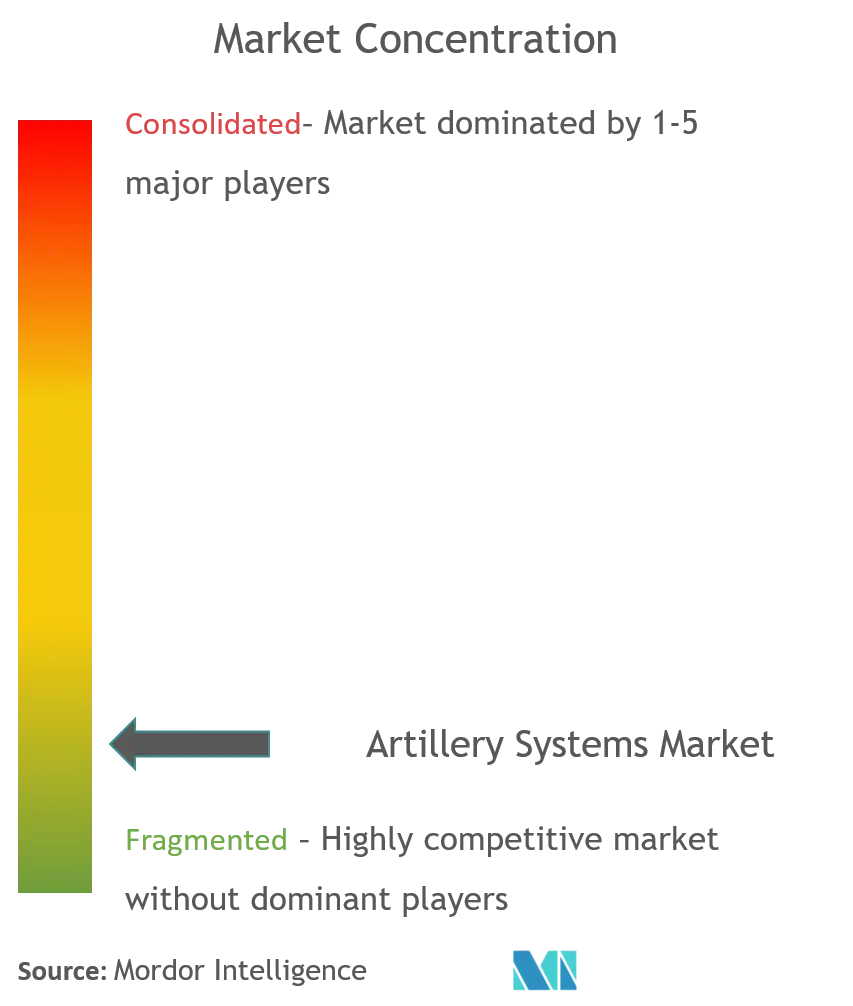

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる砲兵システム市場分析

砲兵システム市場規模は2025年に98億米ドルと推定され、予測期間(2025年~2030年)においてCAGR 7.24%で成長し、2030年までに134億5,000万米ドルに達する見込みです。

砲兵システムの市場環境は、世界的な防衛近代化イニシアチブの拡大を背景に、大きな変革を遂げています。主要軍事大国は防衛支出を大幅に増加させており、米国は2024年に7,780億米ドルという世界最大の防衛支出国としての地位を維持しています。先進軍事技術の台頭により、より高度な砲兵システムの開発が進み、現代のプラットフォームは精密打撃能力を維持しながら70キロメートルを超える射程を達成できるようになっています。この技術的進化は特に自走榴弾砲システムに恩恵をもたらしており、現在では機動性の向上、自動装填システム、高度な射撃管制能力を備えています。

この産業では、特に新興国において、国内製造能力への顕著なシフトが見られます。各国は輸入依存度を低減し、戦略的自律性を高めるため、国内生産能力の開発に注力しています。例えば、2024年にインドの防衛予算は兵器調達に特化して184億8,000万米ドルを配分し、前年比16%という大幅な増加を示しました。このトレンドにより、新たな製造拠点が生まれ、国際防衛請負業者と地元メーカーとの協力事業が促進され、技術移転と地域専門知識の発展が図られています。

艦砲システムは、高度な誘導システムの統合と射程能力の強化により、大規模な近代化が進んでいます。現代の艦砲には、高度な射撃管制システム、自動照準機構、精密誘導弾薬の使用能力が組み込まれています。レールガン技術の開発は重要な進歩を示しており、試作システムは音速の6倍に達する弾丸速度と100海里に及ぶ射程を達成しています。これらのシステムは、対艦ミサイルや高速攻撃艇などの新興脅威に対抗しながら、精密な沿岸砲撃能力を提供するよう設計されています。

市場では、自動化およびネットワーク化された砲兵システムの開発に向けた顕著なトレンドが見られます。現代の砲兵プラットフォームは、目標捕捉と交戦の改善のために人工知能と機械学習能力をますます取り込んでいます。高度な指揮統制システムの統合により、複数のプラットフォームにわたるリアルタイムの戦場データ共有と協調射撃任務が可能になっています。これらの発展は、最小限の付随的損害で遠距離の目標を交戦できる精密誘導弾薬を含む新たな弾薬技術の台頭によって補完されています。この産業では研究開発への多大な投資が見られ、主要防衛請負業者は機動性、火力、ネットワーク中心戦能力を組み合わせた次世代砲兵システムの開発に注力しています。

世界の砲兵システム市場のトレンドとインサイト

軍事支出の増大と防衛近代化プログラム

世界の軍事支出の継続的な増加が砲兵システム市場の主要な推進力として浮上しており、世界の軍事支出は2022年に2兆2,400億米ドルという過去最高を記録し、8年連続の成長を示しました。この防衛予算の大幅な増加は主に、覇権主義、一国主義、強権政治の拡大を特徴とする地政学的情勢の変化に起因しており、複数の進行中の世界的紛争を引き起こしています。米国は世界最大の軍事支出国としての地位を維持しており、2022年の支出は8,770億米ドルに達し、世界の軍事支出総額の39%を占め、中国の支出の3倍を上回っています。

軍事近代化プログラムへの注力の高まりは、各国の最近の調達活動を通じて明らかです。例えば、2022年12月にリトアニアの国防省はフランスのNexter Groupとカエサル砲18門の調達契約を締結し、砲兵装備能力の強化への注力の高まりを示しました。同様に、2023年5月には中国の人民解放軍戦略支援部隊が西北核技術研究所に203ミリメートル砲兵兵器の生産契約を授与し、先進砲兵システムへの継続的な投資を浮き彫りにしました。これらの近代化イニシアチブは、老朽化した砲兵システムを、強化された能力とより優れた運用効率を提供する新世代装備に置き換える必要性によって推進されています。

先進砲兵システムの開発を促進する技術的進歩

高度な軍事技術の統合は現代の砲兵システムに革命をもたらし、その精度、射程、運用能力を大幅に向上させています。現代の誘導システムは照準精度を著しく改善し、従来の砲兵システムと比較して初弾命中確率を50〜60%向上させています。この進歩により、従来の弾薬を精密誘導弾薬に変換できる精密誘導キット(PGK)の開発が進み、付随的損害を低減しながら戦場での有効性を大幅に向上させています。デジタル射撃管制システム、高度なナビゲーションシステム、自動装填機構の実装により、砲兵システムの運用能力がさらに強化されています。

砲兵システムの進化は、革新的な技術ソリューションによる射程能力の大幅な改善も見せています。例えば、Rheinmetallなどのメーカーは射程延長能力において画期的な開発を達成しており、G6榴弾砲(L52/25L)試験プラットフォームが従来の155mm弾薬で76キロメートルという記録的な射程を達成したことで実証されています。さらに、軍事技術と自動化の統合により、自律移動と射撃任務実行が可能な完全ロボット砲兵車両であるK9A3などのシステムの開発が進んでいます。これらの技術的進歩は、同一陣地から様々な弾薬タイプを発射でき、射程が最大300キロメートルに及ぶ汎用発射システムの開発も促進しており、砲兵システム産業における運用の柔軟性と戦闘効果を大幅に向上させています。

セグメント分析:タイプ別

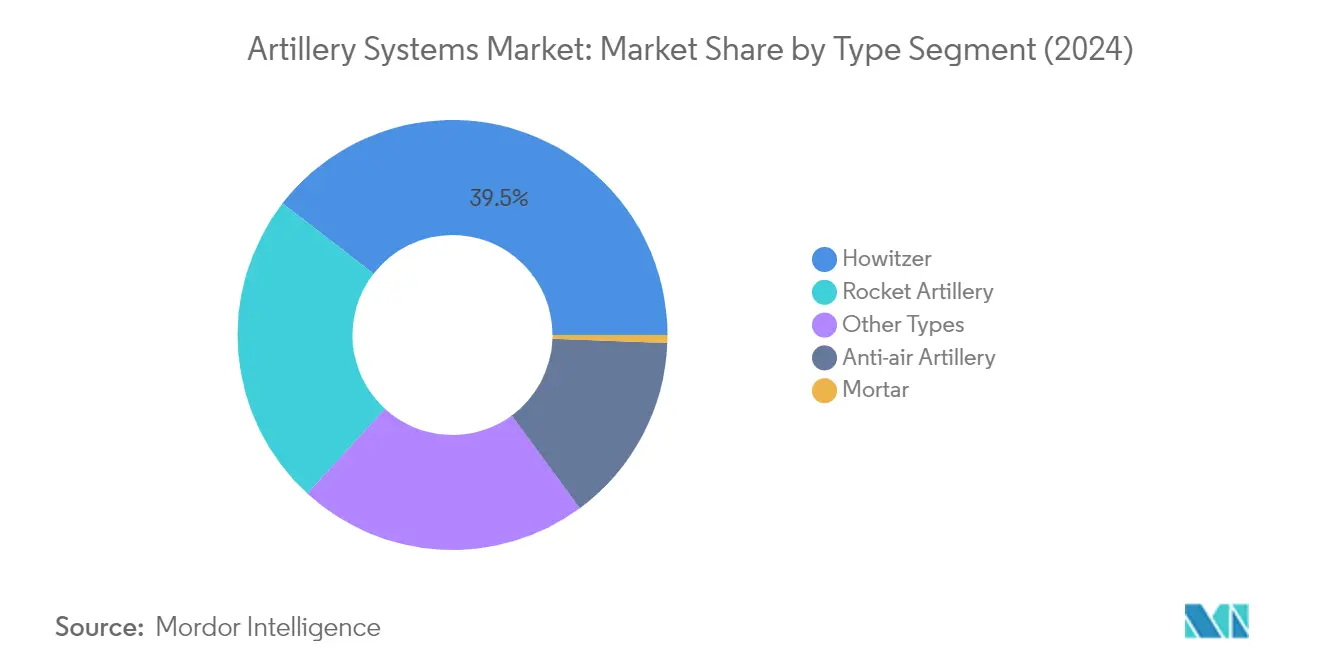

砲兵システム市場における榴弾砲セグメント

榴弾砲セグメントは世界の砲兵システム市場において支配的な地位を維持しており、2024年の総市場シェアの約40%を占めています。この大きな市場プレゼンスは、様々な戦闘シナリオにわたる間接射撃支援の提供における同セグメントの多用途性と有効性に起因しています。現代の榴弾砲砲兵システムは、自動装填システム、機動性の向上、精密誘導能力の強化などの先進機能を組み込んでいます。デジタル射撃管制システムと高度なナビゲーション技術の統合により、同セグメントの市場ポジションがさらに強化されています。世界各国は、戦場での迅速な展開能力と生存性の向上を提供する自走榴弾砲への投資を増加させています。

砲兵システム市場におけるロケット砲セグメント

ロケット砲セグメントは大幅な成長勢いを経験しており、2024年〜2029年の間に約4.3%の拡大が見込まれています。この成長は、火力と面制圧において大きな優位性を提供する多連装ロケットシステム(MLRS)への投資増加によって推進されています。同セグメントの成長は、誘導システムの技術的進歩、精度の向上、精密誘導弾薬の開発によってさらに促進されています。現代のロケット砲システムには、高度な射撃管制システム、自動装填機構、機動性向上機能が装備されています。GPS誘導と慣性航法システムの統合により、ロケット砲装備の精度と有効性が大幅に向上し、長距離打撃能力の強化を求める軍事力にとってますます魅力的な選択肢となっています。

タイプ別砲兵システム市場における残余セグメント

対空砲、迫撃砲、その他のタイプのセグメントは、それぞれ異なる運用要件に対応しながら、砲兵システム市場の重要な部分を集合的に占めています。対空砲システムは高度なレーダーと照準能力を備えて進化を続け、防空ネットワークにおいて重要な役割を果たしています。迫撃砲セグメントは市場シェアが小さいながらも、軽量材料と自動射撃システムの継続的な開発とともに、歩兵支援作戦に不可欠な存在であり続けています。艦砲と沿岸砲を含むその他のタイプのセグメントは、異なる軍事領域にわたる砲兵装備の多様な応用を示しており、現代の海上作戦において艦艇統合がますます重要になっています。

セグメント分析:射程別

砲兵システム市場における短距離セグメント

5〜30キロメートルの射程を持つ砲兵システムを含む短距離セグメントは、2024年の砲兵システム市場において約42%の市場シェアで支配的な地位を占めています。このセグメントの優位性は主に、効率性と精度が部隊の生存に不可欠な低空飛行目標に対する短距離砲兵兵器の有効性によって推進されています。同セグメントの優位性は、初弾での目標無力化確率を50〜60%向上させた現代誘導システムの採用増加によってさらに強化されています。短距離砲兵システムは、精度と迅速な応答時間が不可欠な市街戦シナリオと近接戦闘支援作戦において特に有効であることが証明されています。同セグメントの強固な市場ポジションは、弾薬タイプと射撃管制システムの継続的な技術的進歩によっても支えられており、精度と運用効果の向上を可能にしています。

砲兵システム市場における中距離セグメント

31〜60キロメートルの射程を持つ砲兵システムをカバーする中距離セグメントは、予測期間2024年〜2029年において約6%という最高成長率を示すと見込まれています。この加速した成長は主に、射程と破壊力の最適なバランスを提供しながら兵站を簡素化する全目的標準としての155mm兵器の採用増加に起因しています。同セグメントの成長は、自動装填システム、デジタル射撃管制システム、高度なナビゲーション能力などの先進技術の統合によってさらに推進されています。世界各国の軍事力は、機動性と生存性を維持しながら目視範囲を超えた精密打撃を必要とするシナリオにおいて、戦術的柔軟性と運用射程を強化するため、中距離砲兵システムへの投資を増加させています。

射程別砲兵システム市場における残余セグメント

60キロメートルを超える射程を持つ砲兵システムを包含する長距離セグメントは、戦略的火力支援能力を提供することで現代の軍事作戦において重要な役割を果たしています。このセグメントは、高度な多連装ロケットシステム(MLRS)と先進誘導弾薬技術を特徴としています。長距離砲兵へのGPSまたは慣性誘導システムの統合により、その精度と有効性が大幅に向上し、攻撃・防衛作戦の両方において価値ある資産となっています。同セグメントは新たな推進技術とスマート弾薬の開発とともに進化を続けており、武装勢力が精度を維持し付随的損害を最小化しながらより遠距離の目標を交戦できるようにしています。

砲兵システム市場の地域セグメント分析

北米の砲兵システム市場

北米は、大規模な防衛支出と継続的な軍事近代化プログラムによって推進される重要な砲兵システム市場を代表しています。米国とカナダがこの地域の主要市場であり、両国は様々な調達・アップグレードイニシアチブを通じて砲兵システム能力の強化に注力しています。この地域の市場は、砲兵システムプラットフォームにおける精密誘導システムや自動装填機構を含む先進技術統合を特徴としています。主要防衛請負業者の存在と活発な研究開発活動が、世界の砲兵システム市場における同地域の地位をさらに強化しています。

米国の砲兵システム市場

米国は北米の砲兵システム市場を支配しており、2024年の同地域の市場シェアの約83%を占めています。同国は大規模な防衛予算と次世代砲兵システムへの継続的な投資を通じてリーダーシップの地位を維持しています。米陸軍の近代化優先事項には、射程延長砲兵と精密打撃能力の開発が含まれています。同国の砲兵システム市場は、M109A7自走榴弾砲プログラムや高機動砲兵ロケットシステム(HIMARS)などの主要防衛プログラムによって支えられています。強固な国内防衛産業基盤と先進砲兵システム技術における継続的な研究が、米国の市場ポジションをさらに強化しています。

米国における砲兵システム市場の成長ダイナミクス

米国は北米において最も成長の速い市場でもあり、2024年〜2029年の間に約5%の成長率が見込まれています。この成長は、長距離精密射撃と次世代砲兵システムへの投資増加によって推進されています。マルチドメイン作戦への米軍の注力と同等の競合国に対抗する必要性が、先進砲兵システム能力の加速的な開発につながっています。砲兵システムプラットフォームへの人工知能、自律システム、先進材料の組み込みへの同国の注力が市場成長を牽引すると期待されています。さらに、既存の砲兵システムのアップグレードと新たな能力開発のための継続的なプログラムが市場の拡大に貢献しています。

欧州の砲兵システム市場

欧州の砲兵システム市場は、各国にわたる多様な要件と重要な近代化イニシアチブを特徴としています。主要市場には英国、フランス、ドイツ、ロシアが含まれ、それぞれ異なる防衛優先事項と調達プログラムを持っています。この地域の市場は、NATO加盟国間の防衛支出の増加と高まる安全保障上の懸念によって推進されています。欧州各国はNATO標準との相互運用性を維持しながら、国内砲兵システム能力の開発に注力しています。市場は先進砲兵システム技術における活発な研究開発活動からも恩恵を受けています。

ロシアの砲兵システム市場

ロシアは欧州最大の砲兵システム市場として浮上しており、2024年の同地域の市場シェアの約31%を占めています。同国の支配的な地位は、その広大な砲兵部隊と砲兵システムの継続的な近代化によって支えられています。ロシアは自走榴弾砲や多連装ロケットシステムを含む先進砲兵システムプラットフォームの開発と配備に大きな注力を維持しています。同国の砲兵システム産業は、大規模な国内製造能力と軍事近代化プログラムへの強い注力から恩恵を受けています。

英国における砲兵システム市場の成長ダイナミクス

英国は欧州市場において最高の成長ポテンシャルを示しており、2024年〜2029年の間に約5%の成長率が期待されています。同国の砲兵システム市場は、重要な近代化イニシアチブと老朽化した砲兵システムプラットフォームの更新によって推進されています。精密誘導弾薬や自動化システムを含む先進砲兵システム能力の開発への英国の注力がこの成長に貢献しています。同国の防衛産業は、砲兵システムにおける国内能力を開発しながら、国際防衛請負業者との強固なパートナーシップを維持しています。

アジア太平洋の砲兵システム市場

アジア太平洋地域は、防衛予算の増加と高まる安全保障上の懸念を特徴とする活発な砲兵システム市場を代表しています。主要市場には中国、インド、韓国が含まれ、それぞれ重要な砲兵システム近代化プログラムを推進しています。この地域の市場は、領土紛争、軍事近代化イニシアチブ、老朽化した砲兵システムの更新の必要性によって推進されています。この地域の各国は、国際防衛請負業者との戦略的パートナーシップを維持しながら、国内製造能力の開発に注力しています。

中国の砲兵システム市場

中国はアジア太平洋地域最大の砲兵システム市場としての地位を維持しています。同国の砲兵システム市場は、大規模な防衛支出と強固な国内防衛産業基盤から恩恵を受けています。中国の軍事近代化への注力には、自走榴弾砲やロケット砲を含む先進砲兵システムへの多大な投資が含まれています。同国の砲兵システム産業は、高度な射撃管制システムと精密誘導弾薬の開発において成長する能力を示しています。

インドにおける砲兵システム市場の成長ダイナミクス

インドはアジア太平洋地域において最も成長の速い市場として浮上しています。同国の砲兵システム市場は、大規模な近代化プログラムと「メイク・イン・インディア」イニシアチブの下での国内製造への注力によって推進されています。インドの砲兵システム近代化には、新型榴弾砲、ロケット砲システム、迫撃砲の調達が含まれています。同国の成長する防衛産業基盤と国際防衛請負業者とのパートナーシップが市場成長を支えています。

ラテンアメリカの砲兵システム市場

ラテンアメリカの砲兵システム市場は、各国にわたる近代化ニーズと予算上の制約を特徴としています。ブラジルとメキシコがこの地域の主要市場であり、ブラジルが最大かつ最も成長の速い市場として浮上しています。この地域の砲兵システム市場は、老朽化した砲兵システムプラットフォームの更新と軍事能力の強化の必要性によって影響を受けています。この地域の各国は、砲兵システム部隊の運用効果を維持しながら費用対効果の高いソリューションに注力しています。

中東・アフリカの砲兵システム市場

中東・アフリカ地域は、進行中の地域紛争と軍事近代化プログラムによって推進される砲兵システムの重要な市場ポテンシャルを示しています。サウジアラビア、アラブ首長国連邦、イスラエルがこの地域の主要市場であり、サウジアラビアが最大かつ最も成長の速い市場として浮上しています。この地域の砲兵システム市場は、特に湾岸諸国における大規模な防衛予算と先進砲兵システム能力の獲得への注力を特徴としています。この地域の各国は、国内製造能力を開発しながら国際防衛請負業者との強固な関係を維持しています。

競合環境

砲兵システム市場のトップ企業

砲兵システム市場は、継続的なイノベーションと戦略的拡大に注力する確立されたプレーヤーを特徴としています。各企業は、精度の向上、自動化能力、デジタル統合機能を備えた次世代砲兵システムの開発に向けた研究開発に多大な投資を行っています。特定の軍事要件に基づくカスタマイズを可能にしながら運用効率を維持するモジュラー設計の開発に強い注力がなされています。市場リーダーは、技術的能力を強化し世界的なフットプリントを拡大するため、パートナーシップと協力関係を積極的に追求しています。各企業はまた、生産効率を向上させ競争力のある価格を維持するため、自動化とインダストリー4.0イニシアチブを通じた製造プロセスの改善に注力しています。さらに、特に新興市場において、技術移転協定と地域製造パートナーシップを通じた国内能力開発への傾向が高まっています。

強力な地域プレーヤーを持つ分散型市場

砲兵システム市場は、グローバルな防衛複合企業と専門的な地域メーカーが混在する分散した競合環境を示しています。BAE Systems、Hanwha Group、Leonardo SpAなどの主要防衛請負業者は、包括的な製品ポートフォリオと世界中の軍事組織との確立された関係を通じて、重要な市場プレゼンスを維持しています。市場は、主要防衛製造国における国有企業と政府支援メーカーの存在を特徴としており、これらは国内市場において重要な役割を果たしながら、徐々に国際的なプレゼンスを拡大しています。これらの企業はしばしば、国内防衛契約への優先的なアクセスと研究開発イニシアチブへの政府支援から恩恵を受けています。

この産業では、特に先進国市場において、戦略的な合併・買収による統合の増加が見られます。各企業は、精密誘導システムや自動装填機構などの分野での能力を強化するため、専門技術企業を買収しています。また、特に地域製造要件と技術移転協定がますます一般的になっている新興市場において、国境を越えたパートナーシップと合弁事業の顕著なトレンドも見られます。競合ダイナミクスは、各国における国内防衛製造能力への注力の高まりによってさらに影響を受けており、政府イニシアチブに支援された新たな地域プレーヤーの台頭につながっています。

イノベーションと現地化が市場の成功を牽引

砲兵システム産業における成功は、地域の要件に適応しながら技術革新とコスト効率のバランスを取る企業の能力にますます依存しています。既存プレーヤーは、規模の経済を達成するためにコアコンポーネントの共通性を維持しながら、異なる運用要件に容易にカスタマイズできるモジュラープラットフォームの開発に注力しています。各企業はまた、運用乗員要件を削減しながらシステムの精度と有効性を向上させるため、デジタル技術と自動化への投資も行っています。訓練、整備、アップグレードを含む包括的なサポートサービスを提供する能力が、長期的な顧客関係の維持においてますます重要になっています。

市場の競合者は、特定のサブシステムへの専門化や、自動弾薬取り扱いシステムや精密誘導キットなどの新興市場セグメントへの注力を通じて機会を見出しています。軍事顧客の高い集中度とその特定の要件は、防衛調達機関との強固な関係と複雑な規制環境の理解を必要とします。代替兵器システムによる代替の脅威は存在するものの、砲兵システムは継続的な技術的進化とコスト効率を通じてその関連性を維持しています。各企業はまた、主要市場における輸出管理規制の厳格化と現地調達要件への注力の高まりにも対応する必要があり、地域パートナーシップと技術移転能力が成功の鍵となっています。

砲兵システム産業のリーダー

Lockheed Martin Corporation

Hanwha Group

Nexter Group

Leonardo S.p.A

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年7月:Elbit Systems Ltd.は、PULS™(精密汎用発射システム)ロケット発射機と精密誘導長距離ロケットパッケージを供給する1億5,000万米ドルの契約を受注したと発表しました。

- 2023年7月:英国国防省はBAE Systems Bofors ABにアーチャー砲兵システムのサポートに関する450万米ドルの契約を授与しました。この契約は、「アーチャー砲兵システムの技術設計と構成による装備・部品の提供、アーチャー砲兵システムの訓練、整備、修理、構成管理の提供」を含む様々な分野をカバーしています。

世界の砲兵システム市場レポートの範囲

砲兵は弾薬を発射するために製造された重型軍事遠距離兵器です。これは現在、大規模に軍隊で採用されている最も致死性が高く安価な陸上兵器の一形態です。砲兵システムのすべての購入、アップグレード、整備、修理が本レポートの範囲に含まれています。本研究は、包括的な概要を提供するため、砲兵システムの最新トレンドと技術的発展に関する様々なソースからのデータを統合しています。世界的なそのようなシステムへの需要を決定するためのデータを組み込んでいます。

砲兵システム市場はタイプ、射程、地域に区分されています。タイプ別では、市場は榴弾砲、迫撃砲、対空砲、ロケット砲、その他のタイプに区分されています。その他のタイプには艦砲と沿岸砲システムが含まれます。市場はまた射程別に短距離(5〜30キロメートル)、中距離(31〜60キロメートル)、長距離(60キロメートル超)に区分されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分されています。

市場規模と予測は金額(米ドル)で提供されています。

| 榴弾砲 |

| 迫撃砲 |

| 対空砲 |

| ロケット砲 |

| その他のタイプ(艦砲および沿岸砲) |

| 短距離(5〜30キロメートル) |

| 中距離(31〜60キロメートル) |

| 長距離(60キロメートル超) |

| 北米 | 米国 |

| カナダ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| ロシア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| ラテンアメリカ | ブラジル |

| メキシコ | |

| その他のラテンアメリカ | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| イスラエル | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ | 榴弾砲 | |

| 迫撃砲 | ||

| 対空砲 | ||

| ロケット砲 | ||

| その他のタイプ(艦砲および沿岸砲) | ||

| 射程 | 短距離(5〜30キロメートル) | |

| 中距離(31〜60キロメートル) | ||

| 長距離(60キロメートル超) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| ラテンアメリカ | ブラジル | |

| メキシコ | ||

| その他のラテンアメリカ | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| イスラエル | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

砲兵システム市場の規模はどのくらいですか?

砲兵システム市場規模は2025年に98億米ドルに達し、CAGR 7.24%で成長して2030年までに134億5,000万米ドルに達する見込みです。

砲兵システム市場の現在の規模はどのくらいですか?

2025年、砲兵システム市場規模は98億米ドルに達する見込みです。

砲兵システム市場の主要プレーヤーは誰ですか?

Lockheed Martin Corporation、Hanwha Group、Nexter Group、Leonardo S.p.A、BAE Systems plcが砲兵システム市場で事業を展開する主要企業です。

砲兵システム市場で最も成長の速い地域はどこですか?

アジア太平洋が予測期間(2025年〜2030年)において最も高いCAGRで成長すると推定されています。

砲兵システム市場で最大のシェアを持つ地域はどこですか?

2025年、北米が砲兵システム市場において最大の市場シェアを占めています。

本砲兵システム市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年の砲兵システム市場規模は87億9,000万米ドルと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年の砲兵システム市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の砲兵システム市場規模の予測も提供しています。

最終更新日: