眼形成外科市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.61 十億米ドル |

| 市場規模 (2031) | 16.07 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼形成外科市場分析

眼形成外科市場規模は、2025年の108億8,000万米ドルから2026年には116億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.72%で2031年までに160億7,000万米ドルに達すると予測されています。

高齢化人口からの継続的な需要、AI支援手術計画の急速な普及、機能と外観の両方を改善する術式に対する患者の継続的な選好が、この拡大を支えています。技術は回復時間を短縮しながら精度を向上させ、患者の受容を広げ、償還の根拠を強化します。医療機器メーカーと専門プロバイダー間の統合により、大手企業はインプラント、画像診断、診療管理ツールをバンドル提供し、外科医を囲い込んで継続的な収益を確保することが可能となっています。さらに、ソーシャルメディアが牽引する美容意識、特に若年層においては、選択的な医療介入がライフスタイル消費へと転換し、世界的な術式件数を押し上げています。

主要レポートのポイント

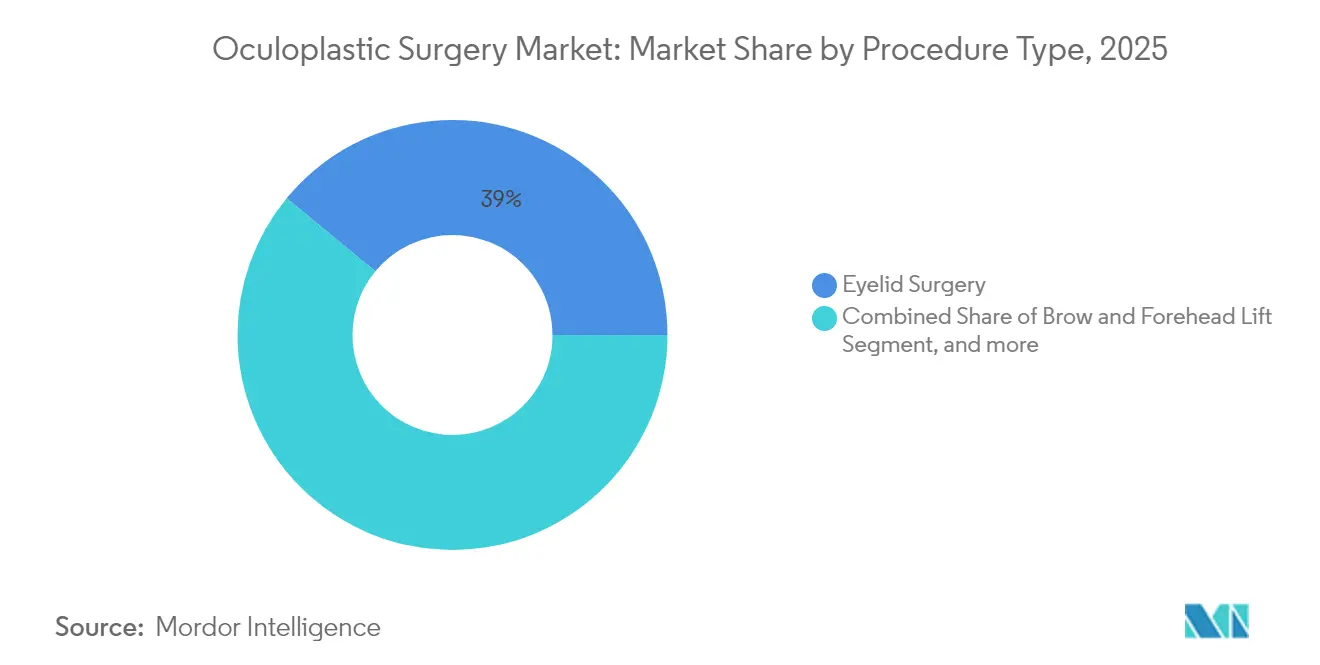

- 術式タイプ別では、眼瞼手術が2025年の眼形成外科市場シェアの39.02%を占めてトップとなり、眉毛・前額部リフトが2031年にかけて8.64%の最速CAGRを記録しました。

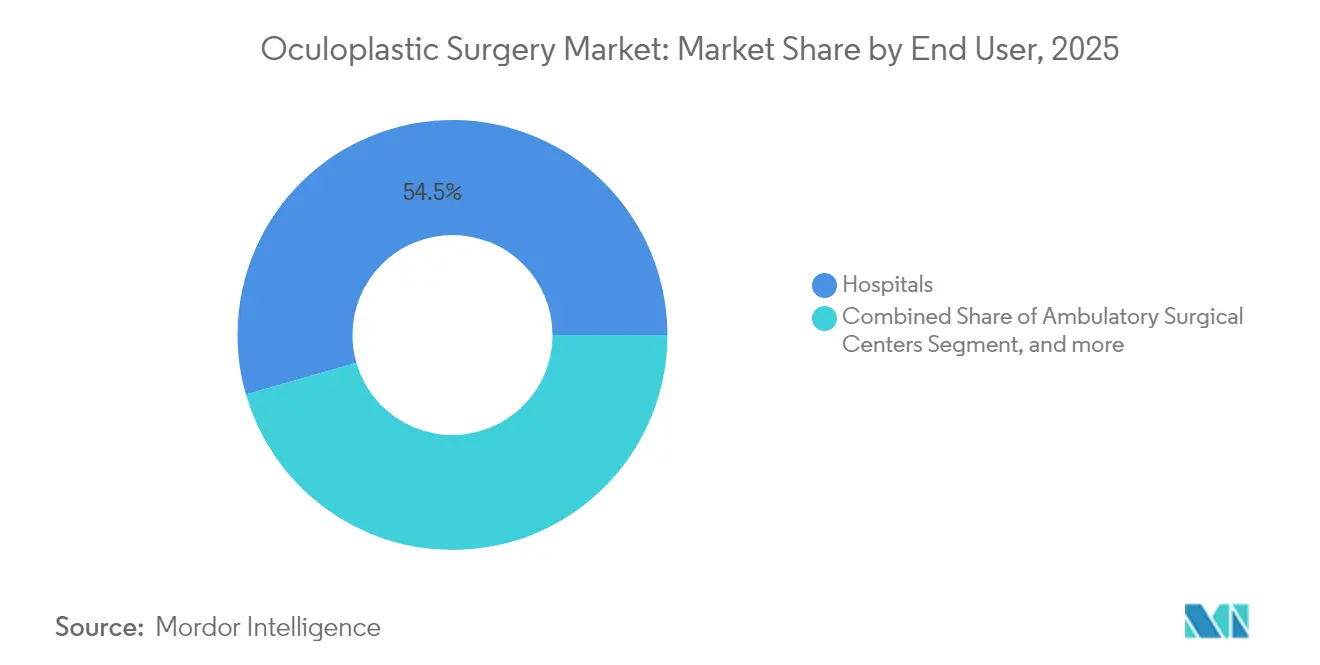

- エンドユーザー別では、病院が2025年の眼形成外科市場規模の54.47%のシェアを保持し、外来手術センターは2031年にかけてCAGR 9.11%で拡大すると予測されています。

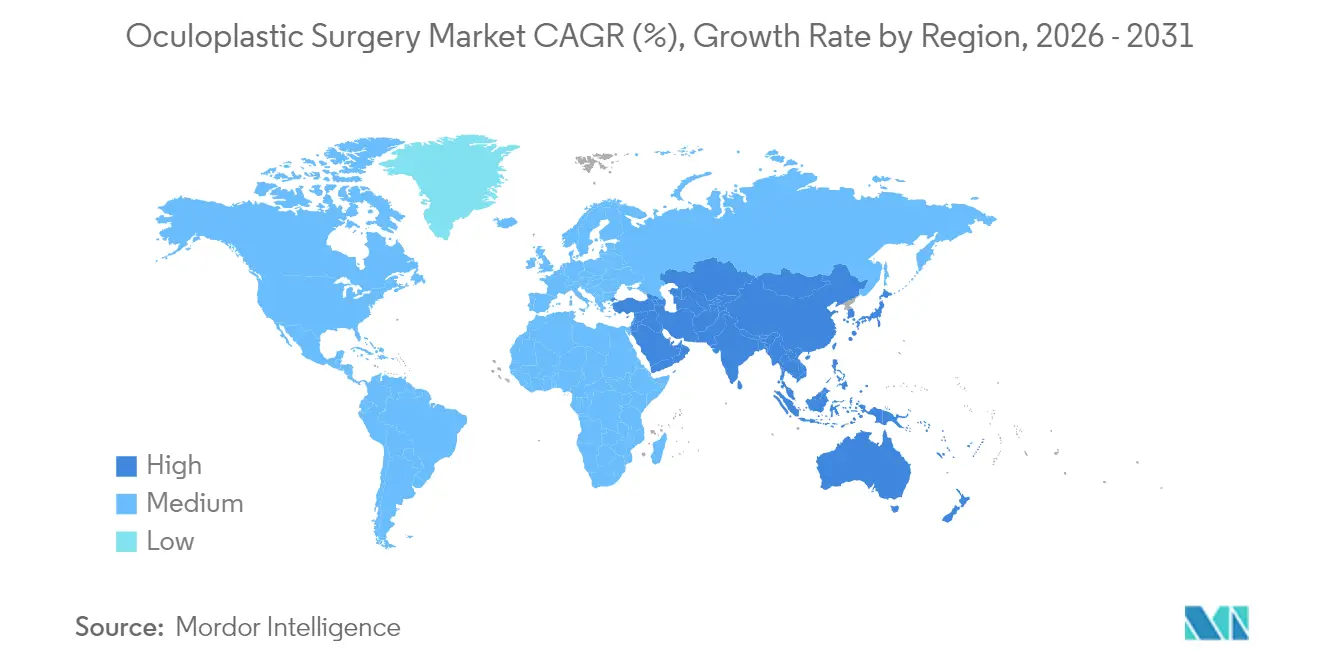

- 地域別では、北米が2025年の眼形成外科市場において36.25%のシェアで首位を占めていますが、アジア太平洋地域は2031年にかけてCAGR 7.55%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の眼形成外科市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 眼瞼ニーズを持つ 高齢者人口の増加 | +1.8% | 北米 および欧州が優勢 | 長期(4年 以上) |

| 甲状腺眼症の 罹患率の増加 | +1.2% | 先進国市場での 有病率が高い | 中期 (2〜4年) |

| 低侵襲眼瞼形成術の 普及 | +1.5% | 北米 および欧州がリード、アジア太平洋が追随 | 短期(2年 以内) |

| AI支援 術前計画 | +0.9% | 北米・欧州での 先行利用、世界的普及 | 中期 (2〜4年) |

| ヒト羊膜グラフトの 採用 | +0.7% | 主に 北米および欧州 | 中期 (2〜4年) |

| ソーシャルメディアが 牽引する美容需要 | +1.4% | アジア太平洋、 ラテンアメリカ、中東 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

機能的・審美的な眼瞼の懸念を持つ高齢者人口の増加

65歳以上の人口の急増により、機能的眼瞼修復および美容的改善の潜在的候補者が数百万人単位で増加しています。米国だけでも、この人口は2020年の5,610万人から2030年には7,310万人に増加し、視野の改善と顔面の調和回復を目的とした眼瞼形成術を求めるコア患者層が拡大します。低侵襲眼瞼リフトなどの技術は眼窩脂肪を温存し、内出血を最小限に抑えることで、高齢者の回復期待に沿った臨床アウトカムを実現します。メディケアは、記録された視野障害が改善された場合に機能的眼瞼形成術を償還するため、診療報酬スケジュールの圧力があっても外科医は介入を正当化できます。平均寿命の延長により、患者が明確な視力と若々しい外観を期待する期間がさらに延び、タッチアップ術式や補助的治療の繰り返し需要が生まれます。術前の眼表面最適化と術後のドライアイ管理を統合した診療所が、この人口動態的追い風を最大限に活用できる立場にあります。[1]米国眼科学会、「低侵襲眼瞼リフト技術により回復が早まることが示される」、aao.org

甲状腺眼症および眼窩腫瘍の罹患率の増加

甲状腺眼症は現在、炎症を鎮める標的生物製剤の恩恵を受けており、組織の脆弱性が低く結果がより予測可能なタイミングで手術を行うことが可能となっています。生物製剤投与後の眼窩減圧術では、複視率を低下させながら3.5〜7.6 mmの眼球突出を解消し、外科医の信頼を高め患者満足度を向上させます。甲状腺眼症はしばしば段階的な眼瞼、斜視、眼窩手術を必要とし、症例あたりの収益を高めながら非専門医にとっての参入障壁を形成します。眼窩腫瘍は頻度は低いものの、大手医療機器企業が統合プラットフォームにバンドルする高解像度画像診断とナビゲーションシステムを必要とします。同日に内分泌科と眼形成外科のコンサルテーションを提供できるセンターは、地域の内分泌専門医やかかりつけ医からの紹介を獲得します。ヨウ素充足度の地域差が疾患の集積を形成し、欧州、東アジア、湾岸諸国の一部においてブランド化された卓越センターの機会を生み出しています。[2]眼形成・再建外科、「内視鏡的眼窩減圧術のアウトカム」、journals.lww.com

低侵襲眼瞼形成術および眉毛固定術の急速な普及

有棘PDOスーチャー、2〜3 mmアクセスポート、経結膜的脂肪再配置により、外科医は長い切開を行わずに機能的皮膚弛緩症と美容的懸念を治療できます。回復期間は現在、14日から7日に短縮され、かつて若い専門職を躊躇させていたキャリアへのダウンタイムが解消されました。医療機器メーカーが提供するトレーニングコースは収益をもたらすとともに、特定のプラットフォームへの外科医のロイヤルティを構築するという、より重要な役割を果たします。低侵襲症例の多くは病院の手術室から認定オフィス手術室へと移行し、外科医のスケジュール管理と付随収入に対するコントロールを高めます。高い満足度はポジティブなオンラインレビューへと転換し、リードあたりのマーケティング費用を削減して地域需要を複利的に拡大します。この普及曲線は20年前のLASIK採用を反映しており、眼形成外科市場が都市部および郊外の低侵襲施設へと件数を再分配し続けることを示唆しています。

AI支援術前計画による手術アウトカムの改善

機械学習モデルは現在、眼窩周囲の距離をマッピングし、複数の切開点でのアウトカムをシミュレートし、眼瞼の高さを0.5 mm以内で予測します。これらの予測ツールはコンサルテーション時間を短縮し、現実的な期待値を設定する写真レンダリングによるインフォームドコンセントを支援します。人工知能はCPTコードの組み合わせも検出し、診療報酬の過少請求や支払者による否認を削減して診療マージンの侵食を防ぎます。大規模な診療所は症例ごとに独自アルゴリズムを洗練させ、コモディティ化を抑制するデータの堀を構築します。規制当局はアルゴリズム変更管理に関するガイダンスの発行を開始しており、早期のコンプライアンス対応がファーストムーバーの優位性を保護します。若い患者はコンサルテーション中にAIビジュアライゼーションを積極的に要求し、この技術を新奇なものではなく標準的なケアとして位置づけています。[3]形成・再建外科 – グローバルオープン、「眼形成診療におけるAIベースのコーディング自動化」、journals.lww.com/prsgo

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い術式コストと 限定的な償還 | -1.4% | 新興市場で 深刻 | 短期(2年 以内) |

| 訓練を受けた眼形成外科医の 不足 | -0.8% | サハラ以南アフリカ、 東南アジア、ラテンアメリカ | 長期(4年 以上) |

| 周術期感染 リスクコスト | -0.6% | 発展途上の医療 システムでの影響が大きい | 中期 (2〜4年) |

| 非外科的代替手段との 競合 | -1.1% | 北米 および欧州、アジア太平洋で増加 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

高い術式コストと限定的な償還

2024年メディケア換算係数の5.4%削減により、米国の眼形成外科診療所は件数を追うか、自費払いの美容手術へとシフトすることを余儀なくされています。欧州でも同様の動態が見られ、診断群分類(DRG)支払いがインフレに追いついていません。病院はリスクの低い症例を外来センターへ移行することで対応し、外科医を確保しながら入院オーバーヘッドを削減しています。アジア太平洋およびラテンアメリカでは、部分的な保険適用により多くの患者が自己負担を強いられ、多段階再建術の普及が抑制されています。価格格差は医療ツーリズムの回路を生み出し、コスト意識の高い患者をトルコ、タイ、コロンビアのセンターへと誘導しています。オールインクルーシブの手術パッケージを提示するデジタルプラットフォームは、国境を越えた需要のシフトにより競争の境界を変えています。

低所得地域におけるフェローシップ訓練を受けた眼形成外科医の不足

世界の眼科は2035年までに臨床医が30%不足すると予測されており、その不足は農村部や低所得国で最も深刻に感じられています。フェローシップの定員は依然として限られており、マッチング率は55%を下回り、卒業生の輩出を制約しています。この空白は一般眼科医へのタスクシフティングを促しますが、複雑な眼窩症例はその範囲を超えています。遠隔メンタリングとAI駆動の診断が専門医のリーチを拡大しますが、法的責任と帯域幅のギャップが普及を遅らせています。国際的な非政府組織が地域トレーニングハブに資金を提供していますが、卒業生が都市部の民間診療所へ移住するため定着が困難です。スケーラブルなソリューションは、バーチャルリアリティシミュレーターと短期集中現地研修を組み合わせたモジュール式フェローシップにかかっている可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

術式タイプ別:眼瞼の優位性と眉毛の加速

眼瞼手術は2025年の眼形成外科市場規模の39.02%を占め、機能的必要性と美容的需要を融合した長年の優位性を確認しています。上眼瞼形成術は、視野検査で閉塞が証明された場合に多くの支払者によって償還され、安定した償還の流れを維持しています。外科医は自然な皺の下への切開配置を洗練させ、かつて審美性を損なっていた陥凹を制限する脂肪温存の考え方が普及しています。同時に、レーザー皮膚引き締めの普及が追加切開なしに結果を向上させています。

眉毛・前額部リフトカテゴリーは2031年に向けてCAGR 8.64%で拡大しており、眼形成外科市場内で最も成長の速いセグメントとなっています。内視鏡プラットフォームにより、吸収性スクリューで眉毛を固定する1 cmの生え際切開が可能となり、回復期間が10日未満に短縮されました。若い患者はボトックスメンテナンスと組み合わせた微妙な眉毛挙上を求め、最終的な外科的転換へのパイプラインを構築しています。外科医が上眼瞼と眉毛の処置を一度の手術で調整する際にクロスセルの機会が生まれ、手術室時間を最適化し症例あたりの収益を向上させます。これらのダイナミクスは眼瞼の優位性を維持しながら、眉毛術式が不均衡な成長シェアを獲得する位置づけを確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の牙城と外来手術センターの勢い

病院は2025年の眼形成外科市場規模の54.47%を保持しており、集中的なモニタリングを必要とする眼窩減圧術などの高度急性期症例を管理しているためです。統合された画像診断、病理、集中治療リソースは、コスト精査が高まる中でも複雑な症例に対して説得力を持ち続けています。学術センターもフェローシッププログラムを運営することで需要を維持し、研修医を手術リストに送り込み、術式の流れと医療機器の利用を保証しています。

外来手術センターは2031年にかけてCAGR 9.11%で成長し、機動的なスケジューリングと低いオーバーヘッドで眼形成外科市場を再形成しています。保険会社がサービス提供場所の差額を承認し、患者と節約を分かち合うことで術式の移行が加速しています。外科医はスタッフ選定と術後プロトコルの自律性を獲得し、バンドルされたインプラント価格がさらにマージンを高めます。専門眼科クリニックとオフィスベースの手術室は、大規模システムの官僚主義なしに高度な麻酔と無菌環境を提供し、病院の能力と外来手術センターの効率性を橋渡しします。競争地図は、価格優位性を維持しながら安全性の同等性を検証できる施設がどちらかにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の眼形成外科市場シェアの36.25%を占め、強固なフェローシップパイプライン、高い認知度、洗練された支払者ネットワークの恩恵を受け続けています。2024年の換算係数削減により、診療所は自費払いの美容眼瞼・眉毛リフトを追加して収益の変動を平滑化することが促されています。2023年第1四半期に術式の2.2%を占めるオフィスベースの手術室は、かつて病院が獲得していた施設料を外科医にもたらし、地域のリーダーシップを強化しています。プライベートエクイティに支援されたコンソリデーターが複数州にわたるネットワークを拡大し、規模を活かして供給契約を交渉し、紹介を引き付けるAI画像診断に投資しています。

アジア太平洋地域は2031年にかけて最速の地域CAGRである7.55%を記録しており、拡大する中間層が職業的・社会的文脈において外見を優先しています。韓国と日本の政府支援による国民皆保険制度が機能的眼瞼形成術を償還し、民間支払いが美容的追加処置をカバーしています。Alconなどの医療機器リーダーは2023年のR&Dに8億2,800万米ドルをアジアの解剖学に合わせたレンズおよび画像診断製品に充て、長期的なコミットメントを示しています。一方、中国の国家薬品監督管理局は医療機器承認のタイムラインを厳格化しており、品質を確保しながら市場参入計画サイクルを長期化させています。

欧州は普遍的な医療保障と強固な臨床ガバナンスに基づいて緩やかな成長を維持しています。高齢化人口動態が機能的眼瞼・眉毛リフトを押し上げていますが、緊縮財政措置が償還の成長を抑制しています。前方眼瞼下垂修復などの革新的技術は、英国で調査された外科医の66%に支持されています。中東・アフリカおよび南米はシェアでは後れを取っていますが、急速な普及の局所的な動きを示しています。ブラジルの外科医は顕微鏡統合型光干渉断層計を先駆的に活用して黄斑の可視化を改善しており、先進的なツールで飛躍する地域の能力を示しています。

競争環境

眼形成外科市場は、グローバルな医療機器複合企業、専門製薬企業、機動力のあるスタートアップが外科医のロイヤルティを争う中程度の断片化を特徴としています。Alcon、Johnson & Johnson Vision、Carl Zeiss Meditecは幅広いポートフォリオとグローバルな営業チームを活用して術式技術と製品選択に影響を与えています。AlconによるLENSARの4億3,000万米ドルでの買収とAurion Biotechへの過半数出資は、フェムト秒レーザーと再生細胞療法を一つのエコシステムに統合し、外科医のスイッチングコストを高める戦略を示しています。

技術的リーダーシップが中心的な競争の場であり続けています。Carl Zeiss Meditecはオランダ眼科研究センターを買収して屈折・網膜ラインアップを拡充した後、上半期の会計年度収益を10.9%増の10億5,050万ユーロに引き上げました。Karl StorzによるAsensus Surgicalの買収はLUNAシステムと術中拡張知能を追加し、振戦のない解剖とサブミリメートルの精度を約束するロボティクスへの参入を示しています。AI駆動の術前計画や生体吸収性インプラントに特化したスタートアップはベンチャー資金を集めていますが、流通力のために大手企業とパートナーシップを結ぶことが多いです。

規制コンプライアンスは強力な差別化要因です。Integra LifeSciencesへのFDA警告書は品質システムの不備によりインプラント出荷を停止させ、中断のない供給を認証できる競合他社に扉を開きました。プロバイダーは市販後サーベイランスデータをますます要求するようになり、ベンダーに長期レジストリへの資金提供を迫っています。新興経済圏では、現地承認フレームワークをいち早くナビゲートし外科医トレーニングを組織した最初のベンダーが定着したシェアを獲得することが多いです。製品ギャップを埋める戦略的買収とスタートアップのイノベーション収益化により、活発なM&A活動が続く見込みです。

眼形成外科業界リーダー

Tekno-Medical Optik-Chirurgie

B. Braun Melsungen AG

Katena (Blink Medical Ltd.)

Karl Storz SE & Co. KG

Integra LifeSciences Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Alconは、ALLY ロボティック白内障レーザー治療システムと独自のStreamlineソフトウェアにより白内障手術技術ポートフォリオを強化するため、LENSARを約3億5,600万米ドルで買収することに合意したと発表しました。この買収は白内障術式の効率性と精度の向上を目指し、視覚的に有意な乱視の高い有病率に対応し、フェムト秒レーザー技術の普及を拡大します。

- 2025年3月:Alconは、角膜内皮疾患による角膜浮腫に対する臨床段階の同種細胞療法AURN001を開発するAurion Biotechの過半数出資を取得しました。この療法はヒト角膜内皮細胞とRhoキナーゼ阻害剤を組み合わせており、世界的な角膜組織不足に対応するため2025年後半に米国フェーズ3試験が計画されています。

- 2025年2月:Lumenisは、下眼瞼弛緩と瞬き障害を治療するダイナミック筋肉刺激技術を活用した非侵襲的デバイスOptiLIFTを発売しました。臨床研究では眼瞼弛緩が75%減少し、瞬きの質が70%改善されることが示され、ドライアイ患者の60%以上に影響を与える疾患に対する非外科的治療の大きなギャップに対応しています。

- 2025年1月:Censoraは、Webster Equity PartnersからRetina Consultants of Americaの85%の株式を46億米ドルで取得する買収を完了し、眼科サービスへの多大な投資を示すとともに、大規模な医療統合に対するセクターの魅力を実証しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

Mordor Intelligenceは、世界の眼形成外科市場を、病院、外来手術センター、認可された専門クリニックで実施される眼瞼、眼窩、涙道、および隣接する顔面構造に対する機能的・審美的外科術式によって生成される年間総収益と定義しています。スコープには、術式パッケージの一部として請求される関連器具、インプラント、機器の販売が含まれます。

スコープの除外:ボツリヌス毒素や皮膚充填剤などの単独の非外科的注射剤はここには集計されていません。

セグメンテーション概要

- 術式タイプ別

- 眼瞼手術

- 眉毛・前額部リフト

- フェイスリフト隣接眼形成

- 涙道・眼窩減圧

- 小児眼形成

- その他の術式タイプ

- エンドユーザー別

- 病院

- 外来手術センター

- 専門眼科クリニック

- 美容外科センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジアにわたる眼形成外科医、手術室看護師、外来手術センターマネージャー、ディストリビューター幹部へのインタビューおよび構造化調査により、症例ミックスの変化、典型的な消耗品の使用量、地域別価格体系に関するリアルタイムの洞察を得て、デスクトップの前提を検証し換算係数を微調整することができました。

デスクリサーチ

アナリストは米国形成外科学会、WHO人口統計表、FDA医療機器承認、国連コムトレード輸送データ、国家医療費ダッシュボードなどの公開情報源をレビューし、術式件数、高齢化人口動態、償還規則、手術キットの貿易フローの概要を把握しました。企業の10-K、投資家向け資料、臨床試験登録簿は、眼窩インプラントの平均販売価格と新興レーザープラットフォームの追跡に役立てました。

企業収益分割のためのD&B Hoovers、術式価格ニュースのためのDow Jones Factiva、特許動向のためのQuestelなど、厳選された有料データセットを重ね合わせ、市場飽和シグナルを検証しました。記載されている情報源は当社のアプローチを示すものであり、網羅的なものではありません。

市場規模算定と予測

年間の眼瞼、眉毛、眼窩、涙道手術件数(術式登録簿と保険請求コードから収集)に検証済みの地域別平均術式価格を乗じ、病院所有の外来手術センターへの流出と自費払いの美容件数を調整するトップダウン再構築から始めます。インプラントと使い捨てパックのサプライヤーロールアップによる選択的なボトムアップ検証が、照合前の合計値を固定します。多変量回帰予測に投入される主要変数には、65歳以上の人口成長、甲状腺眼症の有病率、選択的手術の待機時間、技術主導の平均販売価格の上昇、外来手術センターの普及率が含まれます。生データの件数のギャップは、加重地域プロキシまたは3年間の移動平均で補完されます。

データ検証と更新サイクル

アウトプットは2段階のアナリストレビューを経て、分散閾値がソースへの再確認を促し、すべてのモデルは年次更新され、規制または償還の変化がベースライン前提を変える場合は中間更新が行われます。

Mordorの眼形成外科ベースラインが信頼性を持つ理由

公表されている市場数値は、企業が異なる術式バスケット、価格ベンチマーク、更新頻度を選択するため、しばしば乖離します。当社はこれらの変数を事前に認め、すべてのワークブック内で明示することで、クライアントが計算を再現できるようにしています。

他の調査との主な乖離要因には、非外科的注射剤の除外、外来手術センターの自費払い件数の重み付け、年次更新頻度が含まれており、他社は美容フィラーを合計に含めたり、人口統計ベースラインを数年間固定したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主な乖離要因 |

|---|---|---|

| 108億8,000万米ドル(2025年) | ||

| 98億6,000万米ドル(2024年) | グローバルコンサルタントA | 外来手術センター調整なしで病院請求データを平均化 |

| 113億5,000万米ドル(2024年) | 調査出版社B | 地域全体に均一な平均販売価格を適用し、一部の注射剤収益を含む |

この比較は、外科的収益を明確に分離し、インプットを年次更新することで、Mordor Intelligenceがマネージャーが追跡・再現できる均衡のとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

2031年までの眼形成外科市場の予測値は?

眼形成外科市場規模は2031年までに160億7,000万米ドルに達すると予測されており、CAGR 6.72%に支えられています。

現在市場を支配している術式は何ですか?

眼瞼手術がリードしており、2025年の眼形成外科市場シェアの39.02%を占めています。

外来手術センターが病院よりも速く成長しているのはなぜですか?

外来手術センターはより低いコスト、短いスケジュール待ち時間、医師のコントロールを提供し、2031年にかけてCAGR 9.11%で拡大すると予測されています。

最も速く成長している地域はどこですか?

アジア太平洋地域は、中間層の支出増加とソーシャルメディア主導の審美的需要により、CAGR 7.55%で成長すると予測されています。

人工知能は眼形成外科診療をどのように変えていますか?

AIは現在、手術アウトカムのシミュレーション、切開計画の最適化、請求の自動化を行い、これらすべてが修正率を削減し診療マージンを向上させます。

市場成長の主な抑制要因は何ですか?

高い術式コストと限定的な償還、および低所得地域におけるフェローシップ訓練を受けた外科医の不足が全体的な拡大を遅らせています。

最終更新日: