リスクベースモニタリングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

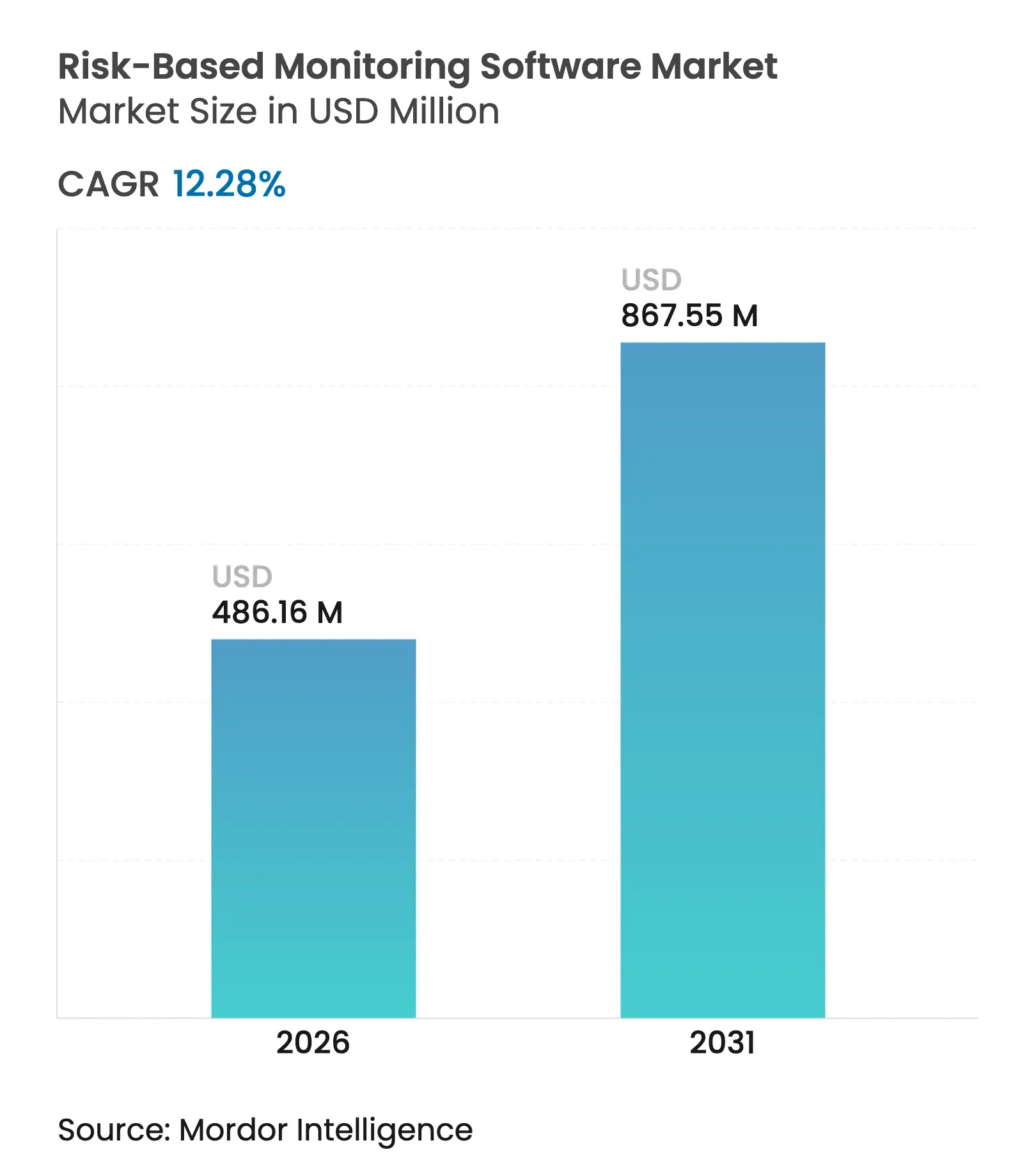

| 市場規模 (2026) | 486.16 百万米ドル |

| 市場規模 (2031) | 867.55 百万米ドル |

| 成長率 (2026 - 2031) | 12.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリスクベースモニタリングソフトウェア市場分析

リスクベースモニタリングソフトウェアの市場規模は、2025年の4億3,299万米ドルから2026年には4億8,616万米ドルへと成長し、2026年から2031年にかけて12.28%のCAGRで2031年までに8億6,755万米ドルに達すると予測されています。この加速は、規制当局がICH E6(R3)のような比例的リスク評価規則を採用する中で、製薬セクターがデータ駆動型の品質監視へとシフトしていることに起因しています。分散型およびハイブリッド試験の増加、データ量の急増、スポンサーによるデータ整合性の確保と研究コスト上昇の抑制ニーズが高まる中、普及が加速しています。クラウドファーストの展開モデル、AI搭載アナリティクス、統合型eClinicalエコシステムが、ITの障壁を低減しリアルタイムコラボレーションを可能にすることで、導入をさらに促進しています。主要プラットフォームベンダーがスイートを拡充し、専門プロバイダーが予測リスクエンジンを導入するなど競争圧力が高まっており、すべての試験フェーズおよび地域においてリスクベースモニタリングソフトウェア市場の価値提案が強化されています。

主要レポートのポイント

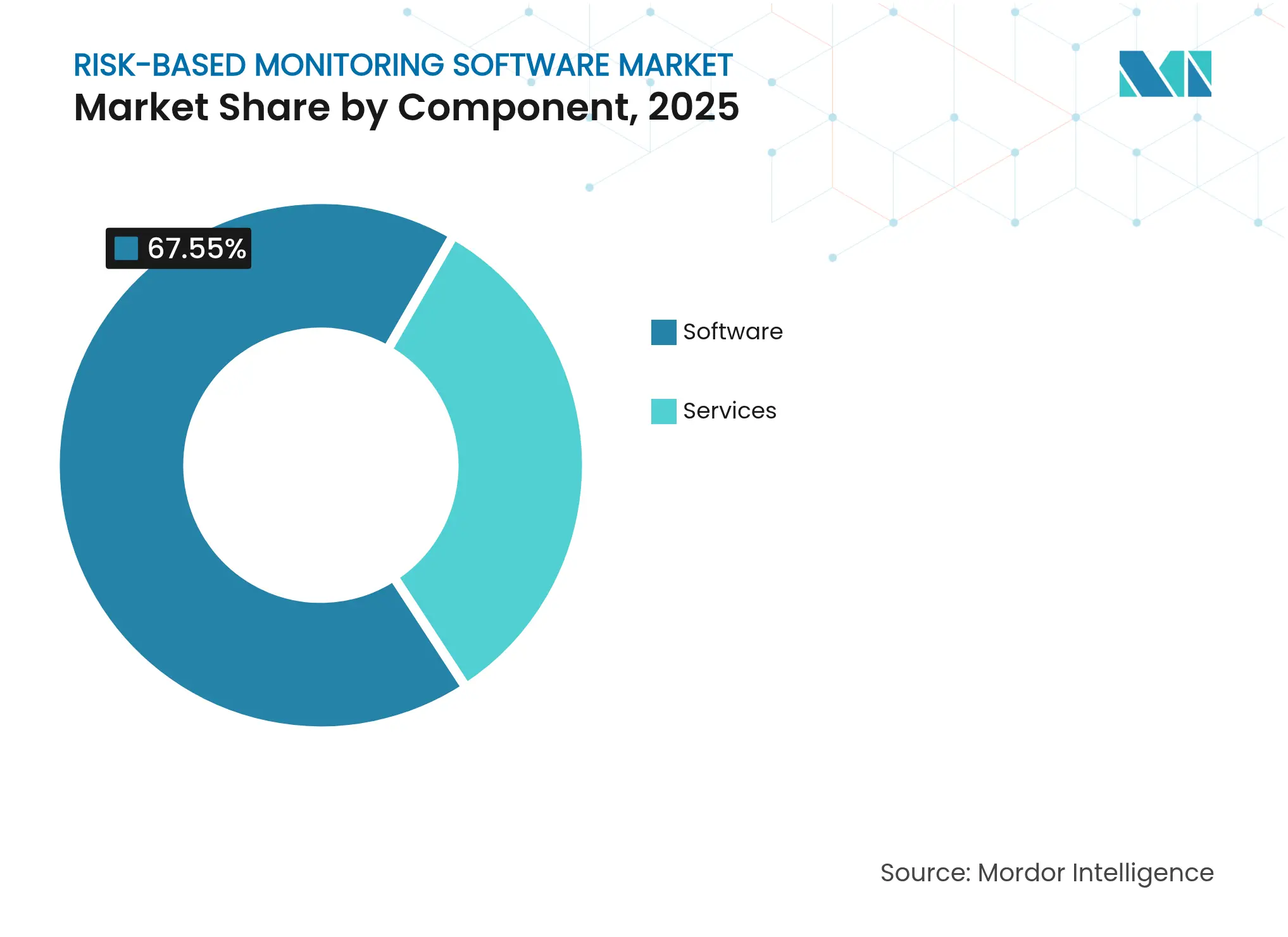

- コンポーネント別では、ソフトウェアが2025年のリスクベースモニタリングソフトウェア市場シェアの67.55%を占め、サービスは2031年にかけて最速の14.65% CAGRを記録すると予測されています。

- 提供モード別では、ウェブホスト型プラットフォームが2025年に69.10%の収益シェアでリードし、クラウドベースソリューションは2031年にかけて15.52% CAGRで拡大すると予測されています。

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年のリスクベースモニタリングソフトウェア市場規模の58.10%のシェアを保持し、一方で受託研究機関は13.05% CAGRで成長する見込みです。

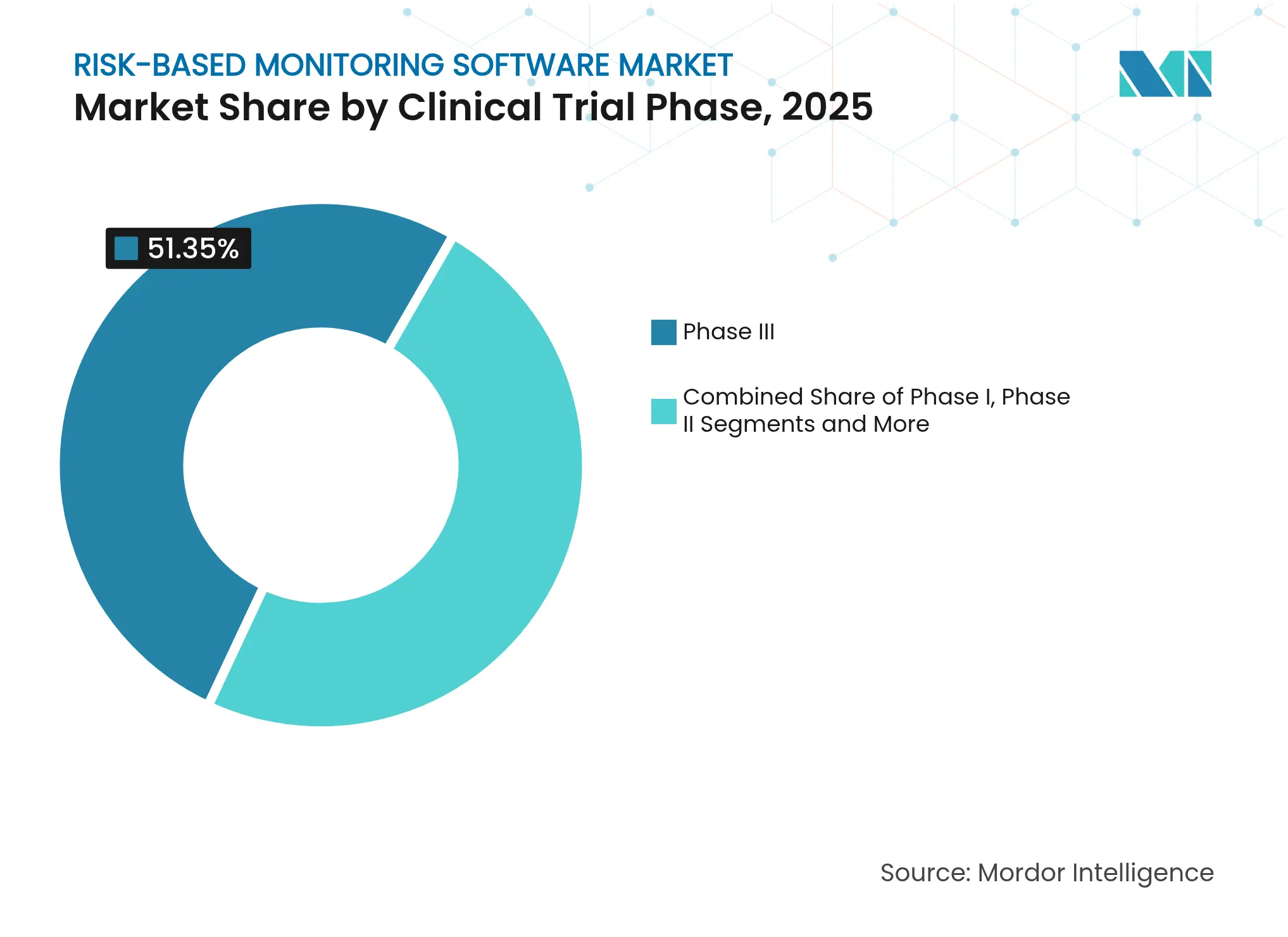

- 臨床フェーズ別では、フェーズIII試験が2025年の導入件数の51.35%を占め、フェーズIは15.68% CAGRで進展しています。

- 分散化レベル別では、従来型サイト中心型試験が2025年に68.05%のシェアを占めていますが、完全分散型モデルが14.25% CAGRで最も急速に成長するセグメントとなっています。

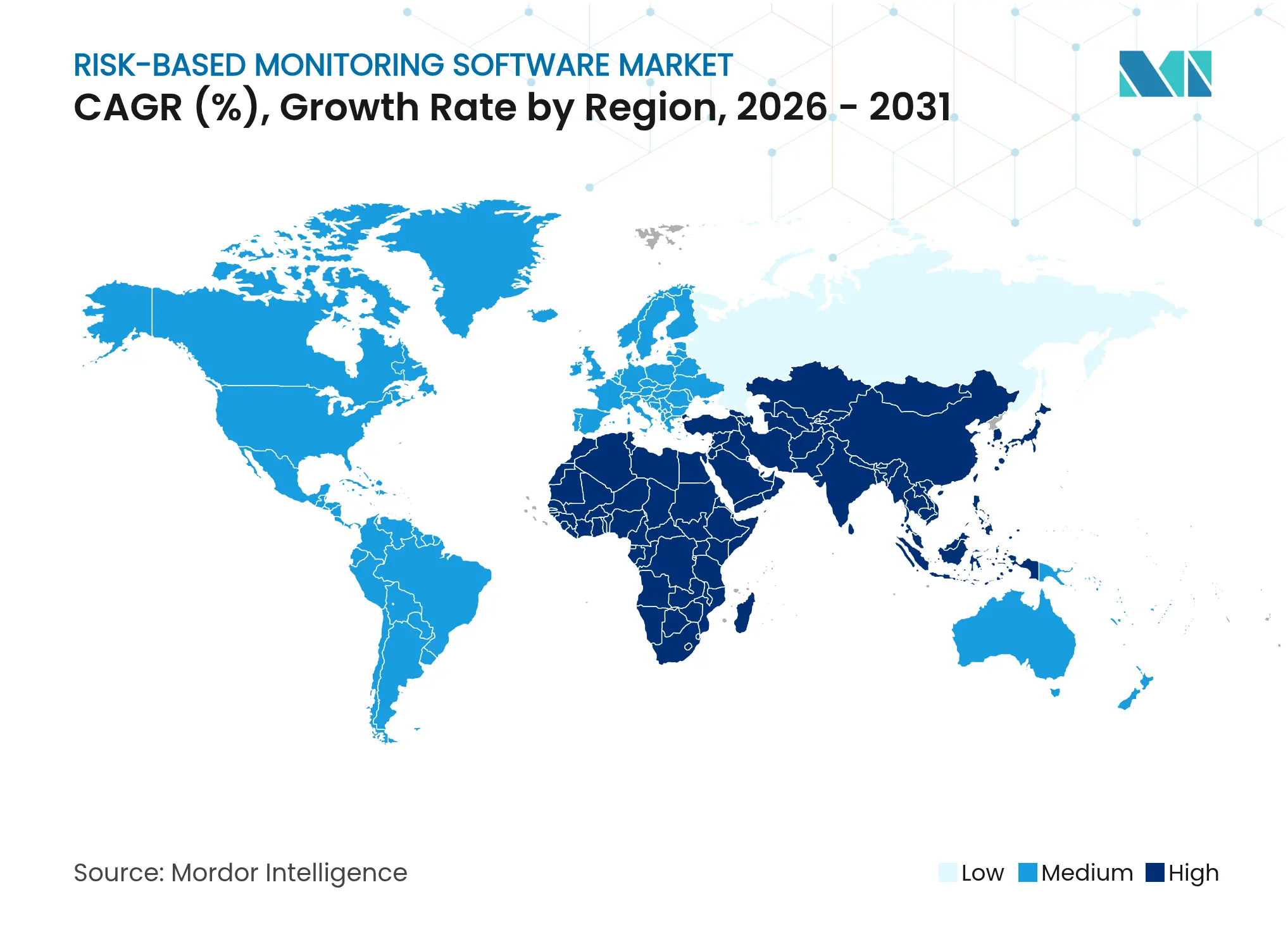

- 地域別では、北米が2025年に36.85%の市場シェアで首位を占め、アジア太平洋地域が14.79% CAGRで最高の成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリスクベースモニタリングソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 100%SDVと比較した高い効率性とコスト削減 | +3.2% | 世界全体;北米とEUでの早期普及 | 中期(2〜4年) |

| ICH E6(R3)およびFDAガイダンスにおける規制上の義務 | +2.8% | 世界全体;規制市場で最も強い影響 | 短期(2年以内) |

| 複雑な分散型・ハイブリッド試験の急速な増加 | +2.1% | 北米とEUが中核;APACへ拡大中 | 中期(2〜4年) |

| クラウドファーストeClinicalエコシステム | +1.9% | 世界全体;新興市場でより速い | 長期(4年以上) |

| AI駆動型予測リスクスコアリング | +1.7% | 北米とEU;APACでは選択的導入 | 長期(4年以上) |

| 継続的監視のための合成臨床データ | +1.4% | 先進国市場が先行;世界展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

100%SDVと比較した高い効率性とコスト削減

試験の複雑化により全体的な研究コストが30%上昇し、フェーズIIIプログラムの平均費用は2024年に3,658万米ドルに達するなど、モニタリング費用が増大しています。リスクベース戦略は、重要データポイントへの集中的な監視を通じてデータ品質を向上させながら、モニタリング費用を最大30%削減します。集中的な統計レビューにより、データセット全体の異常が検出され、従来のサンプリングベースの訪問よりも早期に是正措置が可能となります。研究によれば、統計的モニタリングを使用しているサイトの83%が、従来の方法を用いた56%と比較して、より低い不整合スコアを達成しています。[1]Gary Cramer、「リスクベース品質管理(RBQM)は実際に品質を向上させるか?」、Clinical Researcher、acrpnet.org このアプローチは、試験の80%が募集スケジュールを達成できない中での登録回復の迅速化を支援し、89.8ヶ月の開発サイクルで節約される1ヶ月ごとに収益機会が守られます。

ICH E6(R3)およびFDAガイダンスにおける規制上の義務

2025年1月に発効したICH E6(R3)は、厳格なソース検証を適応型監視に置き換え、リスク比例型の品質管理を正式化しました。[2]FDA/CDER、「医薬品の臨床試験の実施に関する基準:ICH E6(R3)」、fda.gov2024年12月に発行されたFDAの附属書2ガイダンスは、分散型コンポーネントおよびリアルワールドデータが医薬品の臨床試験の実施に関する基準の要件にどのように適合するかを明確にしています。[3]食品医薬品局、「E6(R3) 医薬品の臨床試験の実施に関する基準:附属書2」、federalregister.gov新しいフレームワークでは、固定された許容限界の代わりに「許容範囲」が認められ、スポンサーはモニタリング強度を調整する裁量を持ちます。データガバナンス、サイバーセキュリティ、トレーサビリティへの重点が、手動プロセスよりも検証済みプラットフォームへの需要を高めています。ICH地域間の調和により、以前の規制上の断片化が解消され、リスクベースモニタリングソフトウェア市場のグローバル展開が加速しています。

複雑な分散型・ハイブリッド試験の急速な増加

ハイブリッドおよび分散型デザインは、ウェアラブル、遠隔医療、在宅看護サービスからのストリーミングデータを集約し、フェーズIII試験のデータ量を283.2%増加させています。2024年11月に最終化されたFDAガイダンスは、遠隔監視に関する曖昧さを解消し、より広範な普及への道を開いています。身元確認、治験薬の説明責任、継続的なデータ帰属など、従来のサイト訪問では対応できない新たなリスク領域が生じています。そのため、スポンサーはリアルタイムKPIと予測分析を提供するダッシュボードに依存し、分散したチームの連携を維持してプロトコル遵守を確保しています。

クラウドファーストeClinicalエコシステム

ライフサイエンス企業のクラウド移行は2024年に加速し、企業はスケーラビリティを高めながら初期設備投資を軽減するサブスクリプションモデルの利点を認識しました。主要プロバイダーは多くの社内チームよりも強固なサイバーセキュリティを提供し、FDA 21 CFR Part 11への準拠についてスポンサーを安心させています。クラウドネイティブのリスクベースモニタリングソフトウェア市場プラットフォームは、ハードウェアの制約なしにAIエンジンを統合し、グローバルコラボレーションをサポートし、アップグレードを簡素化します。ハイブリッド展開により、企業は機密データをオンプレミスに保持しながら、分析のためにオフプレミスリソースを活用でき、慎重な移行パスを提供します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・検証コスト | -2.1% | 世界全体;小規模スポンサーにとってより困難 | 短期(2年以内) |

| データプライバシー・サイバーセキュリティの継続的なギャップ | -1.8% | 世界全体;GDPRの下でEUで高まる | 中期(2〜4年) |

| 受託研究機関とスポンサー間の変更管理への抵抗 | -1.4% | 北米とEUに集中 | 中期(2〜4年) |

| AIベースのリスクベースモニタリングエンジンにおけるアルゴリズムバイアス | -1.1% | 先進AIを使用する先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・検証コスト

ワークフローが手動のままであれば、コンピュータシステムバリデーションは80%以上の追加工数を要する可能性があります。FDAが推奨する「コンピュータソフトウェアアシュアランス」モデルへの移行には、多くの中規模企業が資金調達に苦労する新たなトレーニングとプロセス再設計が必要です。エンドツーエンドのプラットフォーム展開は多くの場合12〜18ヶ月に及び、その間は並行して従来のモニタリングを継続するため、全体的なコストが高止まりします。専任のITスタッフを持たない小規模バイオテク企業は、リスクベースモニタリングソフトウェア産業に参入する際に最も大きな障壁に直面します。

データプライバシー・サイバーセキュリティの継続的なギャップ

2024年のOracle Healthのデータ侵害は、集中型データ環境に関連するリスクを浮き彫りにしました。GDPR、HIPAA、および各国のプライバシー法は、特にAIツールが広範なデータアクセスを必要とする中で、コンプライアンスの複雑さを増大させています。セキュリティインシデントは患者の機密性と独自資産を危険にさらす可能性があり、スポンサーは暗号化とロールベースのアクセス制御への投資を余儀なくされ、総所有コストが増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォーム統合を推進

ソフトウェアは2025年のリスクベースモニタリングソフトウェア市場の67.55%という圧倒的なシェアを占めました。スポンサーは、ICH E6(R3)の文書化要件を満たすため、データキャプチャ、アナリティクス、監査証跡を一つのインターフェースに統合するプラットフォームを優先しています。Medidataなどのベンダーは、断片化を抑制しエンドツーエンドの品質監視を促進するため、Rave Liteなどの合理化された電子データキャプチャモジュールを導入しました。サービスは規模は小さいものの、企業が主要リスク指標の設定やモニタリングチームの再教育に専門的な指導を求める中、14.65% CAGRで拡大しています。

サービスの成長は、プロセス変革に向けた組織的なシフトを反映しています。コンサルタントはリスクベース品質管理フレームワークを設計し、変更採用を管理し、AIアルゴリズムを検証することで、サービスセグメントをより高度なソフトウェア利用の触媒として位置づけています。ソフトウェアとサービスをバンドルしたパッケージを提供する市場リーダーは、導入期間を短縮し検証負担を軽減することで優位性を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

提供モード別:レガシーの制約にもかかわらずクラウド移行が加速

ウェブホスト型プラットフォームは、長年の展開実績に支えられ、2025年の支出の69.10%を依然として占めています。しかし、クラウドベースのオプションは弾力的なコンピューティングとグローバルアクセスへの需要を反映し、15.52% CAGRで進展しています。クラウド提供は、レガシーホスティングでは対応が困難なAI対応リスクスコアリングと継続的なデータフィードを実現します。

データ主権規則を理由にスポンサーの間で抵抗が残っており、その結果ハイブリッドモデルが支持を集めています。ハイブリッド展開では、被験者の生データをオンプレミスに保持しながら、匿名化された分析をクラウドで実行することで、高度なツールを活用しながらコンプライアンスを維持できます。この橋渡し戦略は、クラウド環境に対する規制上の信頼が高まる中で、リスクベースモニタリングソフトウェア市場への移行を円滑にします。

エンドユーザー別:受託研究機関の拡大が市場ダイナミクスを再形成

製薬・バイオ医薬品企業は2025年に58.10%のシェアを維持し、豊富な資本リソースを活用しています。しかし、受託研究機関はアウトソーシングの加速に伴い13.05% CAGRで最も急速に成長しています。統合が進む受託研究機関は、複数スポンサーのポートフォリオ全体に標準化されたモニタリングテンプレートを展開し、規模の経済を実現しています。

学術機関やサイトネットワークは予算の制約からリスクベースモデルをより選択的に採用していますが、患者中心の資金調達イニシアチブがパイロットプログラムを促進しています。受託研究機関の需要の急増は競争上の差別化を促し、プロバイダーはAIチャットアシスタントやリモートモニタリングダッシュボードを組み込み、包括的な試験オーケストレーションを求めるスポンサーにとって魅力的な存在であり続けています。

臨床試験フェーズ別:早期段階の採用がイノベーションを加速

フェーズIII試験は2025年の現在の導入件数の51.35%を占め、後期段階プログラムの複雑さと財務的重要性を反映しています。フェーズIは、安全性重視の用量漸増が迅速な意思決定のためのリアルタイム分析に依存する中、15.68% CAGRで最も急勾配の採用曲線を示しています。

フェーズIIにおける適応型デザインは予測的監視の必要性を高めています。リアルワールドエビデンスの要件は、統合された薬剤安全性監視モジュールがモニタリングダッシュボードと融合して長期シグナルを追跡するフェーズIVサーベイランスにまでリスクベースモニタリングの原則を拡張しています。このライフサイクルビューは、リスクベースモニタリングソフトウェア市場の多様性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

試験分散化レベル別:バーチャルモデルが技術革新を推進

従来型サイト中心型デザインは2025年の収益の68.05%を占めていますが、バーチャルおよびハイブリッドモデルは急速に拡大しています。完全分散型試験は患者の利便性と地理的リーチに後押しされ、14.25% CAGRを記録しています。ウェアラブルや遠隔診察からのリモートデータキャプチャは、ソースの真正性を検証しリアルタイムでプロトコル遵守を監視するプラットフォームを必要とします。

ハイブリッド構成は、オンサイト評価とリモート活動のバランスをとり、サイトと規制当局の学習曲線を緩和します。ベンダーは現在、身元確認、薬剤調剤の監視、遠隔医療ビデオログを単一プラットフォームに統合し、リスクベースモニタリングソフトウェア市場における地位を強固にしています。

地域分析

北米は2025年の支出の36.85%を維持し、FDAのリーダーシップ、強力なベンチャー投資、成熟したITインフラに支えられています。この地域のスポンサーは、タイムラインを最大30%短縮することを目指す企業のR&D近代化推進と、リスクベースモニタリングイニシアチブをますます連携させています。Oracleのデータ侵害後のサイバーセキュリティ審査の強化により、購買者は強固なコンプライアンス実績を持つプラットフォームへと向かっています。

アジア太平洋地域は、中国、日本、インドが研究能力を拡大しICH基準との規制調和を進める中、最速の14.79% CAGRを示しています。スポンサーはこの地域の多様な患者プールとコスト優位性を活用し、現地規制当局は承認サイクルを合理化しています。オーストラリアと韓国は、分散型モニタリングのための高度なデジタルヘルスフレームワークを提供する地域調整ハブとして機能しています。

欧州は安定した普及を維持しています。欧州医薬品庁によるICH E6(R3)の承認により品質基準が整合し、GDPRは引き続きデータ取り扱い要件を形成しています。西欧諸国は確立された製薬クラスターを通じてプラットフォーム採用を牽引し、東欧は治療未経験の患者集団を必要とするコスト重視の研究を引き付けています。バーチャルモニタリングがリスクベースモニタリングソフトウェア市場内での出張関連排出量を削減する中、持続可能性目標も購買行動に影響を与えています。

競合環境

市場は中程度の集中度を示しており、Oracle、Veeva Systems、IQVIAが包括的なスイートとグローバルサポート体制を通じて注目すべき地位を占めています。Oracleは2024年に実現可能性と募集モジュールでプラットフォームを拡張しました。VeevaはSite Connectをアップグレードし、スポンサーとサイト間の文書交換を合理化しました。IQVIAはSalesforceとの提携を深め、ライフサイエンスクラウドを共同開発し、エンドツーエンドの機能を強化しました。

Signant Healthなどの専門企業は、2024年7月にSignant Biotechとして立ち上げたカスタマイズされたオファリングを通じて中規模バイオテク企業をターゲットにしています。AIネイティブの参入企業は異常検出と予測スケジューリングに注力し、レガシーアーキテクチャとの差別化を図っています。Dassault Systèmesがデジタルセラピューティクスプロバイダーへの出資を取得するなどの戦略的投資は、モニタリングツールをリアルワールドエビデンスと患者エンゲージメント領域へと拡張しています。

競争の激化により、プラットフォームの相互運用性とオープンAPI戦略が促進され、リスクベースモニタリングソフトウェア市場の機能がより広範なeClinicalエコシステムに組み込まれています。テクノロジーとコンサルティングおよびサイト支援プログラムを組み合わせるベンダーは、顧客定着率とクロスセルの機会を高めています。

リスクベースモニタリングソフトウェア産業リーダー

Parexel International

IBM Corporation

Oracle

Veeva Systems

IQVIA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Dassault Systèmesは、MedidataポートフォリオにおけるPatient中心のデジタルセラピューティクスを強化するため、Click Therapeuticsに出資しました。

- 2025年3月:Medidataは、サイトのフィードバックを増幅しエンゲージメントを向上させるため、サイトインサイトプログラムを導入しました。

- 2025年1月:SuvodeとGreenphireが合併し、無作為化、供給管理、患者支払いを一つの臨床技術プラットフォームに統合しました。

世界のリスクベースモニタリングソフトウェア市場レポートの調査範囲

レポートの調査範囲によると、リスクベースモニタリング(RBM)ソフトウェア市場は、臨床試験モニタリングの合理化に特化したソフトウェアソリューションを中心としています。これらのソリューションは、特定されたリスクに基づいてリソースを優先し、効率を高め、規制コンプライアンスを確保します。高度なアナリティクスとリアルタイムデータモニタリングを活用して、試験結果を改善し、コストを削減し、リソースの負担を軽減します。リスクベースモニタリングソフトウェア市場は、コンポーネント、提供モード、エンドユーザー、および地域別にセグメント化されています。コンポーネント別では、市場はソフトウェアとサービスにセグメント化されています。提供モード別では、市場はウェブベース(オンデマンド)、オンプレミス、クラウドベース(SaaS)にセグメント化されています。エンドユーザー別では、市場は製薬・バイオ医薬品企業、医療機器企業、受託研究機関(CRO)、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| ソフトウェア |

| サービス |

| ウェブホスト型 |

| クラウドベース(SaaS) |

| オンプレミス |

| ハイブリッド |

| 製薬・バイオ医薬品企業 |

| 医療機器企業 |

| 受託研究機関(CRO) |

| 学術研究機関 |

| その他のエンドユーザー |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV・市販後 |

| 従来型サイト中心型 |

| ハイブリッド |

| 完全分散型・バーチャル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 提供モード別 | ウェブホスト型 | |

| クラウドベース(SaaS) | ||

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 医療機器企業 | ||

| 受託研究機関(CRO) | ||

| 学術研究機関 | ||

| その他のエンドユーザー | ||

| 臨床試験フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV・市販後 | ||

| 試験分散化レベル別 | 従来型サイト中心型 | |

| ハイブリッド | ||

| 完全分散型・バーチャル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

リスクベースモニタリングソフトウェア市場の現在の価値はいくらですか?

リスクベースモニタリングソフトウェア市場規模は2026年に4億8,616万米ドルに達しました。

市場はどのくらいの速度で成長すると予測されていますか?

12.28% CAGRで拡大し、2031年までに8億6,755万米ドルを達成すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

スポンサーがリスクベース品質管理の設定に関する専門的な指導を求める中、サービスは14.65% CAGRで成長しています。

受託研究機関がリスクベースモニタリングを迅速に採用しているのはなぜですか?

受託研究機関は、複数の複雑な試験を効率的に管理するために標準化されたスケーラブルな監視ツールを必要としており、セグメントの13.05% CAGRを牽引しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、研究インフラの拡大と規制調和により、予測14.79% CAGRでリードしています。

クラウドベースプラットフォームへのシフトを推進しているものは何ですか?

クラウド展開は弾力的なコンピューティング、低い初期コスト、強固なサイバーセキュリティを提供し、AI対応アナリティクスとリアルタイムコラボレーションをサポートしています。

最終更新日: