がん登録ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

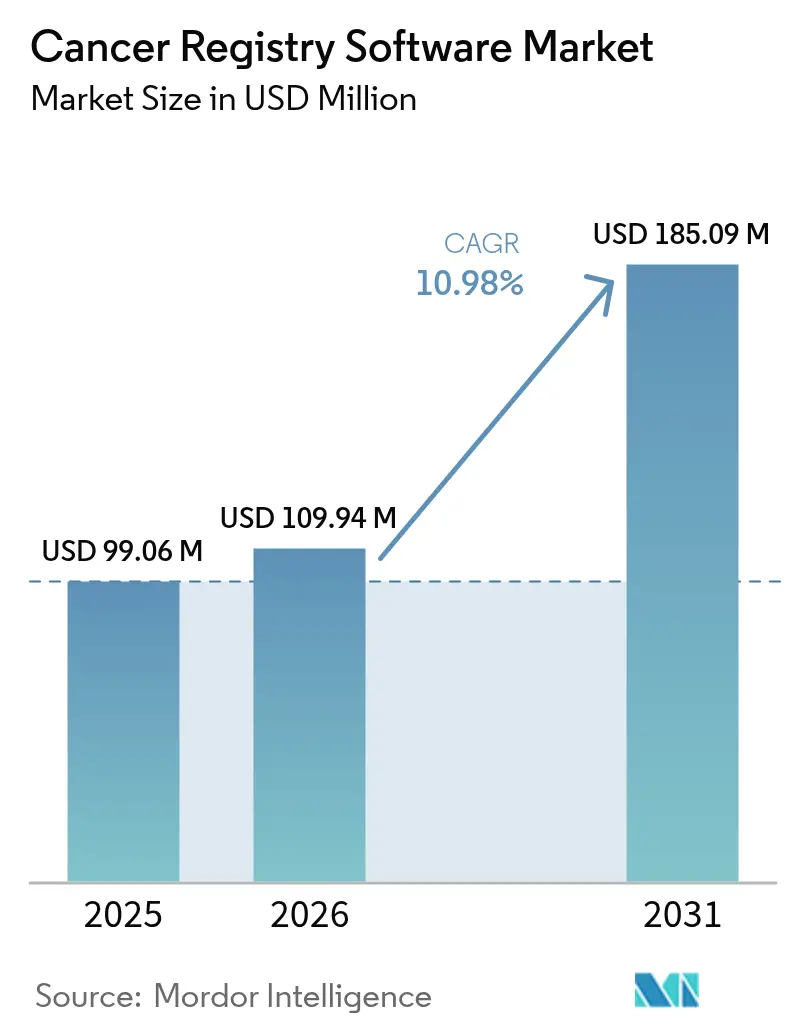

| 市場規模 (2026) | 109.94 百万米ドル |

| 市場規模 (2031) | 185.09 百万米ドル |

| 成長率 (2026 - 2031) | 10.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるがん登録ソフトウェア市場分析

がん登録ソフトウェア市場規模は2026年に1億994万米ドルと推定され、2025年の9,906万米ドルから成長し、2031年予測では1億8,509万米ドルに達し、2026年〜2031年にかけて年平均成長率10.98%で拡大する見通しです。現在の拡大は、腫瘍学記録の急速なデジタル化、厳格な公衆衛生報告義務、および医療提供者による相互運用可能なクラウドネイティブプラットフォームへの選好を反映しています。米国疾病予防管理センター(CDC)の全米がん登録プログラムはデータ完全性95%を要求しており、高度な登録アプリケーションに対する安定した需要パイプラインを生み出しています。認定腫瘍登録者の慢性的な不足は、AI駆動型自動抄録ツールへの関心を高める一方、ウェアラブルデバイスやゲノムアッセイの利用拡大はデータ収集要件を広げています。ベンダーは自然言語処理、自動化品質保証ワークフロー、およびHIPAA準拠のクラウドアーキテクチャによって差別化を図っており、がん登録ソフトウェア市場は持続的な二桁成長に向けて位置づけられています。

主要レポートの調査結果

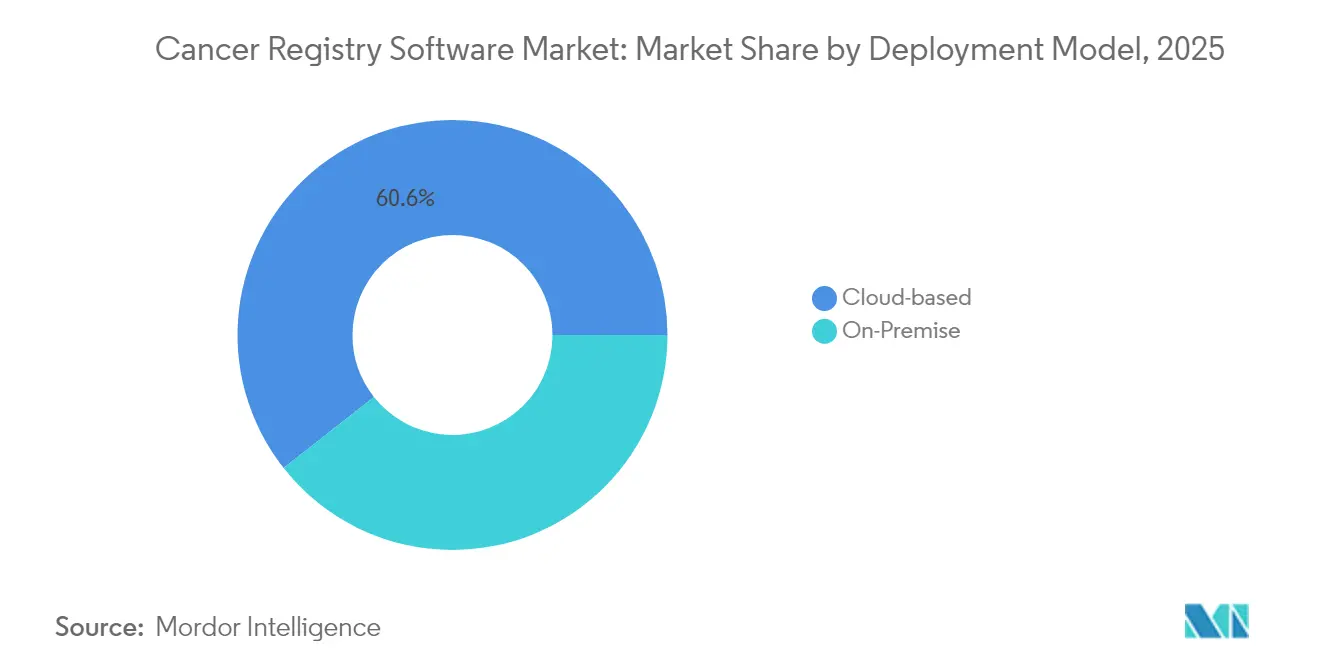

- 展開モデル別では、クラウドベースプラットフォームが2025年に収益シェア60.62%でトップとなりました。オンプレミスは伸び悩む一方、クラウドは2031年にかけて年平均成長率12.23%で拡大します。

- データベースタイプ別では、商業ソリューションが2025年にがん登録ソフトウェア市場シェアの53.02%を占め、公共データベースは2031年に向けて最も速い年平均成長率11.67%を記録します。

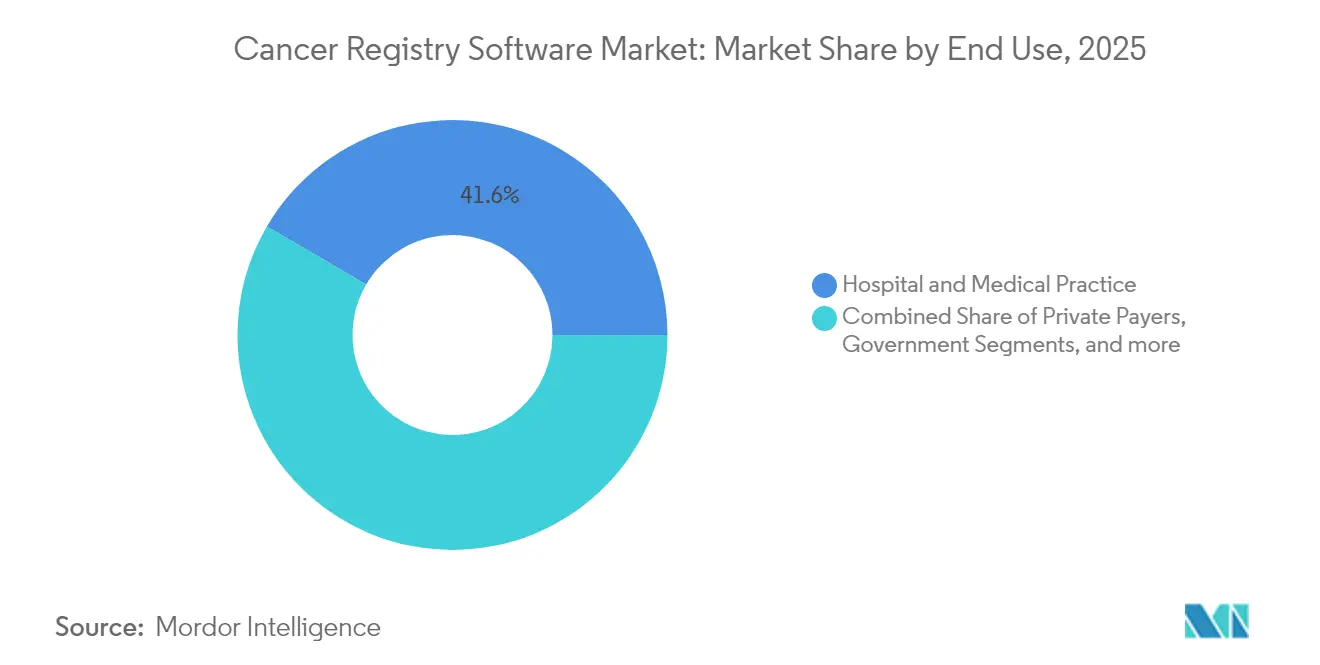

- エンドユース別では、病院および医療機関が2025年にがん登録ソフトウェア市場規模の41.58%を獲得しましたが、政府および第三者機関ユーザーが年平均成長率11.64%で最も速く成長しています。

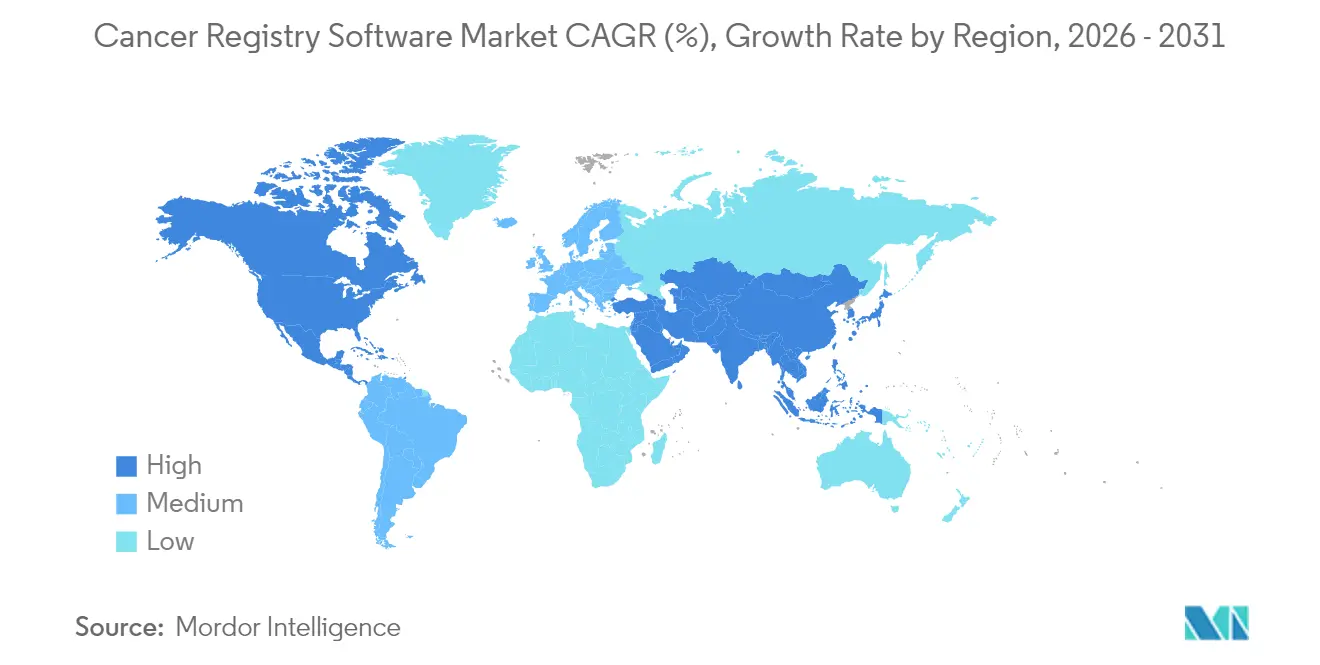

- 地域別では、北米が2025年に収益シェア44.20%でトップとなり、アジア太平洋が2031年に向けて最高の年平均成長率11.74%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

がん登録ソフトウェア市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| がんの罹患率増加 | +1.8% | アジア太平洋および高齢化人口において最大の影響を持つグローバルトレンド | 長期(4年以上) |

| がんデータ報告に関する政府義務 | +2.1% | 主に北米および欧州連合(EU)、アジア太平洋(APAC)へ拡大中 | 中期(2〜4年) |

| コストおよびアクセシビリティのためのクラウド展開へのシフト | +1.5% | 先進市場で早期採用が進むグローバルトレンド | 短期(2年以内) |

| AI駆動型自動抄録による登録バックログの削減 | +1.3% | 北米および欧州連合(EU)がコア、アジア太平洋(APAC)への波及効果 | 中期(2〜4年) |

| ウェアラブルデバイスデータによる登録範囲の拡大 | +0.9% | 当初は先進市場、段階的にグローバル展開 | 長期(4年以上) |

| ブロックチェーン対応のクロスボーダーデータ共有 | +0.7% | 欧州連合(EU)および北米、アジア太平洋(APAC)でパイロットプログラムを実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がんの罹患率増加

グローバルな腫瘍学の罹患率は上昇しており、西太平洋の症例数は2012年の450万件から2025年には640万件に増加すると見込まれ、医療システムがスケーラブルな登録インフラを採用するよう圧力をかけています。高齢化人口は特に複雑なサバイバーシップ追跡ニーズを生み出し、ベンダーはゲノミクスおよびバイオマーカー入力を受け入れる縦断的データモデルの組み込みを促されています。低・中所得国では人口ベース登録が新たに資金提供され、費用対効果の高いモジュールを提供するクラウドプロバイダーに機会をもたらしています。高度なソフトウェアはますます個別化医療ワークフローをサポートし、標的治療および多様な治療レジメンを記録しています。総じて、増加する症例数と複雑な治療プロトコルは、がん登録ソフトウェア市場に対する長期的な需要を支えています。

がんデータ報告に関する政府義務

米国疾病予防管理センター(CDC)は、死亡診断書のみの症例が3%以下で、症例完全性95%を義務付けており、米国においてNACCR(北米中央がん登録協会)形式による電子申請の全面採用を促進しています。ワシントン州などの一部の州では、医療提供者が医療情報交換(HIE)を通じてHL7形式の記録を送信することを義務付けており、リアルタイム監視を加速させています。欧州でも同様の指令が出されており、アジア太平洋各国の政府は国際標準に準拠するためのパイロット登録を開始しています。ベンダーは自動編集チェックおよび国際疾病分類腫瘍学第3版(ICD-O-3)コーディングツールを統合し、人員を増やすことなく顧客のコンプライアンスを支援しています。規制当局が同年報告を重視するにつれ、クラウドホスト型分析および相互運用機能が不可欠となり、がん登録ソフトウェア市場の着実な成長を支えています。

コストおよびアクセシビリティのためのクラウド展開へのシフト

米国疾病予防管理センター(CDC)のデータ近代化イニシアチブ自体が登録インフラをHIPAA対応クラウドへ移行し、地域医療システムへのモデルを検証しました。サブスクリプション価格はサーバー購入を不要にしながら画像ファイルおよびゲノムファイルのエラスティックストレージを可能にし、小規模プロバイダーの参入障壁を低下させています。腫瘍登録者はリモートサイトからログインし、人材不足にもかかわらず生産性を維持しています。ディザスタリカバリおよびバージョン管理機能が自動化され、州のがん法が要求する厳格な監査証跡を満たしています。さらに、組み込まれたAIおよび機械学習APIが、専任のデータサイエンスチームなしに高度なケース発見と重複検出を可能にしています。

AI駆動型自動抄録による登録バックログの削減

オークリッジ国立研究所は、スーパーコンピュータ上の非構造化メモからステージ、組織型、および治療データを抽出するマルチタスクAIエンジンのプロトタイプを開発し、手動抄録サイクルを大幅に短縮しています。Azra AIなどの商業ベンダーは、自然言語処理を病理報告に適用し、数分でNACCR準拠の抄録をエクスポートしています。ブリティッシュコロンビア州の登録では、自然言語処理パイプラインの採用後にコーディング時間が大幅に短縮したと報告されています。これらの進歩は、全米がん登録者協会(National Cancer Registrars Association)が指摘した認定腫瘍登録者の不足という人材ギャップを補完しています。処理速度の向上はデータの適時性を高め、がん登録ソフトウェア市場における主要な成長触媒としてAIを位置づけています。

がん登録ソフトウェア市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 個人医療情報(PHI)に関するプライバシーおよびセキュリティの懸念 | -1.2% | 一般データ保護規則(GDPR)のもとでEUに最も厳しい影響を与えるグローバルトレンド | 短期(2年以内) |

| 小規模プロバイダーにとって高い導入コスト | -0.9% | 途上国市場および農村部の医療システム | 中期(2〜4年) |

| 認定腫瘍登録者の不足 | -1.1% | 主に北米および欧州連合(EU)、アジア太平洋(APAC)でも顕在化 | 長期(4年以上) |

| 国際データ標準の不統一 | -0.8% | 多国籍組織に最も大きな影響を与えるグローバルトレンド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個人医療情報(PHI)に関するプライバシーおよびセキュリティの懸念

医療データ侵害は2024年に4,000万件を超え、高度に機密性の高いゲノムおよび治療データを保有する腫瘍登録への監視が高まっています。登録はHIPAAに準拠しつつ公衆衛生報告を迅速化しなければならず、多要素認証、詳細なロールベースアクセス、およびフィールドレベル暗号化の採用が求められています。クラウドベンダーは、SOC 2およびHITRUST審査を受ける専用医療インスタンスで対応していますが、実装の複雑さがコストを引き上げ、展開スケジュールを延長させています。欧州の導入では厳格なGDPRのデータ移転規則が適用され、クロスボーダーの臨床試験登録が複雑化しています。これらの要因は近期の採用を抑制し、がん登録ソフトウェア市場の見込み購入者の予算を狭めています。

小規模プロバイダーにとって高い導入コスト

米国疾病予防管理センター(CDC)の調査では、平均登録コストが広範囲にわたって異なり、少量処理プログラムでは1件あたり最大29.20米ドルを費やしており、農村部病院の財務能力を超えています。ライセンス料、トレーニング、およびデータ移行プロジェクトは限られたITスタッフに負担をかけています。クラウドサブスクリプションは設備投資を削減しますが、継続的な運営費が発生し、依然として1件あたりの診療報酬を超える場合があります。この格差は途上国地域でより顕著で、がんの罹患率が上昇しているにもかかわらず、競合する医療優先事項が登録予算を制限しています。ベンダーはモジュール展開やペイ・アズ・ユー・ゴー型分析を提供することで対応していますが、コストの手頃さは依然として障壁であり、がん登録ソフトウェア市場の小規模プロバイダーへの浸透を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

がん登録ソフトウェア市場セグメント分析

展開モデル別:

クラウド移行が医療変革を加速クラウドプラットフォームは2025年の収益の60.62%を占め、エラスティックストレージとリモートユーザーアクセスに対する医療提供者の選好に支えられています。このシェアはがん登録ソフトウェア市場規模の中で最大のセグメントを構成しており、そのセグメントは2031年にかけて年平均成長率12.23%を維持する見込みです。学術医療センターはデータ主権の観点からオンプレミスを依然として好みますが、これらの機関でさえAIマイクロサービスを活用するためのハイブリッドアーキテクチャをパイロット運用しています。

継続的なソフトウェアアップデート、統合自然言語処理ツールキット、および自動化された品質チェックが、かつてはIT人材を欠いていた地域病院を引き付けています。パブリッククラウドのセキュリティ認定は現在HITRUST、ISO 27001、およびFedRAMPレベルを包括し、取締役会レベルの懸念を緩和しています。これらの優位性が、クラウド採用ががん登録ソフトウェア市場の最も目立った特徴となっている理由を説明しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

データベースタイプ別:

公共データベースが勢いを増す商業製品は2025年の収益の53.02%を保持し、深い機能性と顧客サポートを示していますが、国家がん機関が資金提供する公共プラットフォームは年平均成長率11.67%で成長しています。Registry Plusなどのプログラムは無償の抄録ツールを提供し、リソースが限られた州や準州へのアクセスを拡大しています。したがって、商業ベンダーが保有するがん登録ソフトウェア市場シェアは依然として堅固ですが、難攻不落ではありません。

政府は公共登録の近代化に助成金を割り当て、HL7 FHIRインターフェース、クラウドストレージ、およびリアルタイムダッシュボードへのアップグレードを推進しています。商業サプライヤーは独自分析、精密腫瘍学モジュール、および強化されたユーザーエクスペリエンス(UX)で対抗しています。AI支援抄録をめぐる競争が激化しており、調達優先事項の変化に対応するため、両セクターが機械学習を統合しています。

エンドユース別:

政府投資が公衆衛生拡大を推進病院および医療機関は2025年の収益の41.58%を生み出し、中核的な購買グループとしての地位を固めました。それでも、政府および第三者機関—公衆衛生機関、保険会社、および学術コンソーシアム—が年平均成長率11.64%で最も速く成長しています。金額の観点では、このグループは州全体のデータハブおよび国家スクリーニングイニシアチブに向けて助成金を振り向けることで、がん登録ソフトウェア市場規模を拡大しています。

成果ベースの償還モデルは民間保険会社が保険請求と登録アウトカムをリンクすることを促し、研究機関は臨床試験マッチングアルゴリズムを統合しています。製薬スポンサーは市販後安全性監視に登録を活用し、新たな需要の流れを生み出しています。これらのダイナミクスがユーザーベースを広げ、従来の病院契約を超えて収益を多様化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米がん登録ソフトウェア市場

北米は2025年に44.20%の収益シェアでがん登録ソフトウェア市をリードしており、成熟したITインフラと州のがん法に基づく義務的な報告制度を反映しています。CDCは米国人口の97%をカバーする登録機関を運営するために46の管轄区域に資金を提供しており、カナダはNAACCR基準に沿った州別プログラムを維持しています。継続的なクラウド移行と電子的なケース発見が地域の優位性をさらに強化しています。

より広い欧州市場

欧州は第2位の市場クラスターを形成しており、EUの調和されたデータ共有プロジェクトと人口ベースの登録機関への強固な資金提供が特徴です。GDPRへの準拠は複雑性を増す一方で、高度な暗号化および同意管理モジュールの採用を促進し、ドイツ、フランス、北欧諸国全体で着実ながらも緩やかな成長をもたらしています。国境を越えた研究協力が、多言語コーディングと汎欧州分析に対応した相互運用可能なソリューションへの需要を高めています。

アジア太平洋がん登録ソフトウェア市場

アジア太平洋地域は2031年にかけて最高の11.74%のCAGRを記録しています。中国、インド、オーストラリアは、アジアコホートコンソーシアの相互運用性フレームワークに導かれながら、増加する罹患率に対応するために登録ネットワークを拡大しています。各国政府は、制約のある地域のITリソースを回避できるクラウドホスト型プラットフォームに資本を投入しています。低帯域幅モジュールと多言語インターフェースを提供するベンダーが早期契約を獲得しており、同地域はがん登録ソフトウェア市場の次のフロンティアとして位置づけられています。

競合状況

競争は中程度に分散しています。IBM、Oracle Cerner、McKessonなどのテクノロジー大手は広範な電子医療記録(EHR)エコシステムを活用して登録モジュールをバンドルしており、Elekta、NeuralFrame、Azra AIなどのニッチなスペシャリストは腫瘍学特有の自動化に注力しています。AI機能、クラウド対応、およびHL7 FHIR相互運用性が現在の製品ロードマップを定義し、イノベーションの水準を引き上げています。

戦略的買収がさらなる統合を加速しています。Health Catalystは2024年にCarevive SystemsとARMUSを買収し、腫瘍学分析を強化しました[2]Health Catalyst、「Health CatalystがCarevive Systemsを買収」、healthcatalyst.com。VarianとSiemens HealthineersはARIA COREを共同プロモーションし、画像処理と登録ワークフローを統合してエンドツーエンドのがん治療を効率化しています[3]Varian Medical Systems、「VarianがASTRO 2024でARIA COREを披露」、varian.com。これらの動きは、ベンダーが上流の診断と下流のアウトカム追跡を統合して顧客ロックインを固める方法を示しています。

登録浸透率が依然として低い未開拓地域や、小児腫瘍学、希少疾患、クロスボーダーゲノムデータハブなどの新興サブセグメントでは、ホワイトスペースの機会が持続しています。同意管理のためのブロックチェーンフレームワークおよびウェアラブルデバイスデータ取り込みを採用するベンダーは、データ整合性およびリアルワールドエビデンスサービスで既存企業を追い越し、対象となるがん登録ソフトウェア市場を拡大することを目指しています。

がん登録ソフトウェア業界リーダー

C/NET Solutions

IBM Corporation

Siemens Healthineers

McKesson Corporation

Elekta

- *免責事項:主要選手の並び順不同

がん登録ソフトウェア市場 本レポートで取り上げた企業

- C/NET Solutions

- Conduent Inc

- Electronic Registry Systems Inc.

- Elekta

- himagine Solutions

- IBM

- Mckesson

- NeuralFrame Inc

- Onco Inc

- Ordinal Data Inc

- Rocky Mountain Biologicals

- Siemens Healthineers

- Azra AI

- Oncora Medical

- Oracle

- Dacima Software

- IARC (CanReg5)

- ImageTrend Inc

- CDC – Registry Plus

がん登録ソフトウェア市場における最近の業界動向

- 2025年6月:ArteraはAIの腫瘍学における臨床的影響を監視するリアルワールド登録を立ち上げ、AI強化登録の根拠に基づく採用における里程標となりました。

- 2024年10月:GE HealthCareはCareIntellect for Oncologyを発表しました。これは生成AIを使用してマルチモーダルデータを集約するクラウドファーストプラットフォームで、2025年のロールアウトが計画されています。

- 2024年9月:VarianとSiemens HealthineersはASTRO 2024でARIA COREを実演し、統合された画像処理および登録ソフトウェアを披露しました。

- 2024年6月:Health CatalystはCarevive Systemsを買収し、治療計画および登録機能を強化しました。

がん登録ソフトウェア市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、がん登録ソフトウェア市場を、集団ベースおよび病院ベースの登録にまたがる悪性腫瘍および体内腫瘍と診断された患者に関する標準化されたデータを収集、保存、管理、エクスポートする目的別デジタルプラットフォームと定義している。Mordor Intelligence社によると、レジストリアプリケーションに直接関連する新規ライセンス、サブスクリプション、導入サービスからの収益のみをカウントしている。

除外範囲:本分析では、より広範な腫瘍情報システム、一般的な電子カルテモジュール、および市販されていない特注のスプレッドシートは除外している。

このレポートでカバーされるセグメント

- 展開モデル別

- オンプレミス

- クラウドベース

- データベースタイプ別

- 商業データベース

- 公共データベース

- エンドユース別

- 政府および第三者機関

- 民間保険会社

- 病院および医療機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- その他の地域

- 北米

データソース、市場サイズ、および検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の認定腫瘍登録者、病院CIO、腫瘍ITベンダー、州プログラムマネージャーにインタビューを行った。これらのディスカッションにより、採用のきっかけ、平均的な抽象化ワークロード、クラウド移行のハードル、机上作業では不足していた実際の契約値などが検証され、仮定がモデルにフィードバックされた。

デスクリサーチ

まず、CDCのNational Program of Cancer Registries、SEERデータベース、WHOのGLOBOCAN統計、European Network of Cancer Registriesの出版物などの公的データセットを用いて、ケアパスウェイのマッピングを行った。北米中央がん登録協会(North American Association of Central Cancer Registries)のような業界団体や、Journal of Registry Managementのような査読付きジャーナルは、罹患率、完全性、症例あたりの費用ベンチマークを提供した。企業提出書類、FDAのソフトウェアリスト、Dow Jones FactivaやD&B Hooversのニュースフィードは、価格設定の手がかりや競合の動きを提供した。証拠収集の際には、さらに多くの公的および独占的な情報源も調査した。

マーケット・サイジングと予測

トップダウンの罹患率から需要へのモデルは、レジストリのカバー率、抄録作成者の処理能力、ワークステーションあたりの平均支出額を適用することで、新たながん症例をソフトウェアシートに変換する。結果は、ベンダーの収益ロールアップやサンプルライセンス価格×数量などの選択的なボトムアップチェックで裏付けされ、合計を微調整する。追跡した主な変数には、年間診断症例数、EHR普及率、認定登録者数、州の報告義務、クラウドの導入シェアなどがある。これらのドライバーを多変量回帰し、規制強化に関するシナリオ分析と組み合わせることで、2025~2030年の見通しが作成される。ボトムアップの粒度のギャップは、最近傍アナログと実務家のフィードバックを用いて埋めている。

データ検証と更新サイクル

出力は、アナリストのレビュー、外部系列との差異チェック、選択された回答者との照合という3つのレイヤーを通過します。当社のモデルは毎年更新され、重要な政策やベンダーの事象が表面化した際には中間的な調整が行われる。

Mordor Intelligenceのがん登録ソフトウェア市場規模と他の公開予測との比較

公表されている数値がしばしば乖離するのは、企業が異なる機能範囲、価格設定、更新リズムを選択するためである。私たちは、透明性の高いがん罹患統計と実際の契約データにすべてのステップを固定し、トップダウンとボトムアップのブレンドを通してクロスウォークすることで、これらの問題に正面から取り組んでいる。

ギャップの主な要因には、保守料収入のカウントの有無、クラウド割引の積極的な想定、小規模な地域のリフレッシュの頻度などがある。モルドールでは今年度の数値を報告しているが、パブリッシャーによっては中間期の数値を予測したり、固定的な為替レートを使用しているため、目に見えるスプレッドが生じている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 99.1百万米ドル(2025年) | モルドール・インテリジェンス | - |

| 8,410万米ドル(2024年) | グローバル・コンサルタンシーA | 実施料は含まず、2022年の発生率に基づく |

| 7,860万米ドル(2023年) | 業界誌B | すべてのリージョンで単一のASPを使用し、クラウドとオンプレミスを区別しない |

この比較を総合すると、モルドールの規律あるスコーピング、より新鮮な基準年、デュアルパス検証によって、バランスの取れた、意思決定が可能なベースラインが得られることがわかる。

レポートで回答される主要な質問

2031年のがん登録ソフトウェア市場の予測価値はいくらですか?

市場は年平均成長率10.98%で成長し、2031年までに1億8,509万米ドルに達すると予測されています。

どの展開モデルが最も速く拡大していますか?

クラウドベースソリューションは、低い初期費用とリモートアクセシビリティに牽引されて年平均成長率12.23%で進展しています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

がん罹患率の急速な増加、医療インフラの拡大、および新たな政府出資の登録が、この地域の年平均成長率11.74%を推進しています。

AI技術は登録業務にどのような影響を与えていますか?

自然言語処理と機械学習がデータ抄録を自動化し、登録が腫瘍登録者不足を克服し、データの適時性を向上させることを支援しています。

小規模プロバイダーの採用における主な障壁は何ですか?

高い導入コスト、限られたITスタッフ、および厳格なデータセキュリティ要件が、特に途上国市場における採用を妨げています。

この分野で最近戦略的な動きをした企業はどこですか?

Health Catalystの2024年のCarevive Systems買収とVarianとSiemens Healthineersのパートナーシップは、継続的な統合とテクノロジー統合トレンドを示しています。

最終更新日: