患者安全およびリスク管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

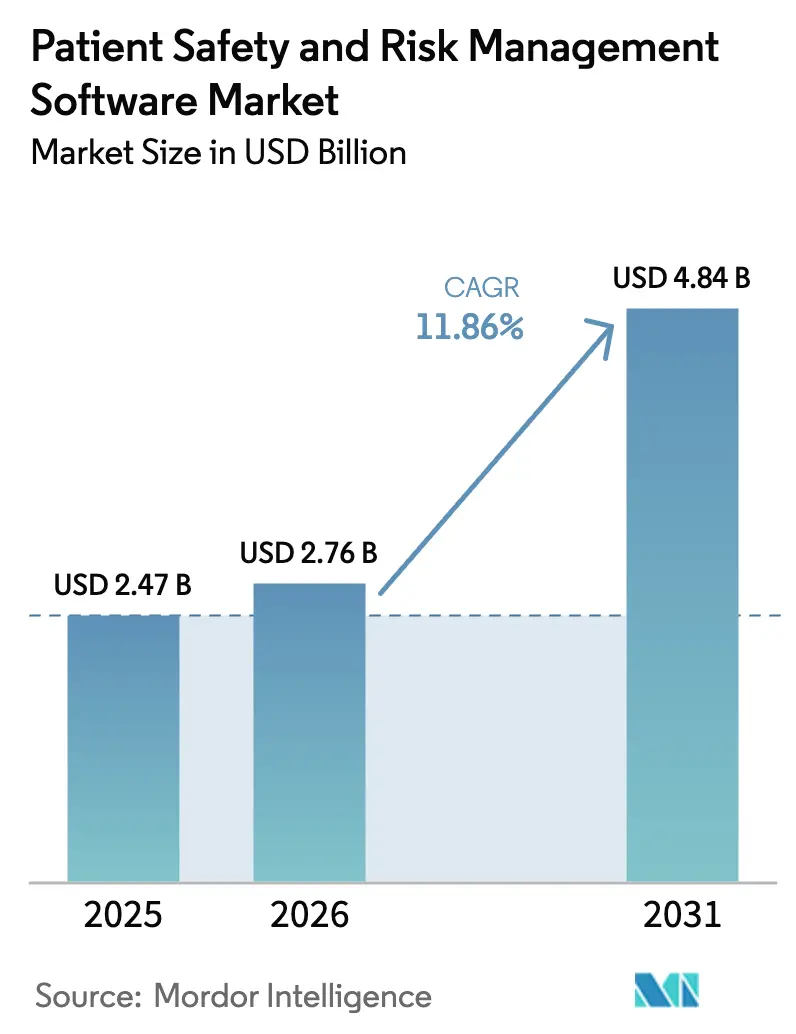

| 市場規模 (2026) | 2.76 十億米ドル |

| 市場規模 (2031) | 4.84 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

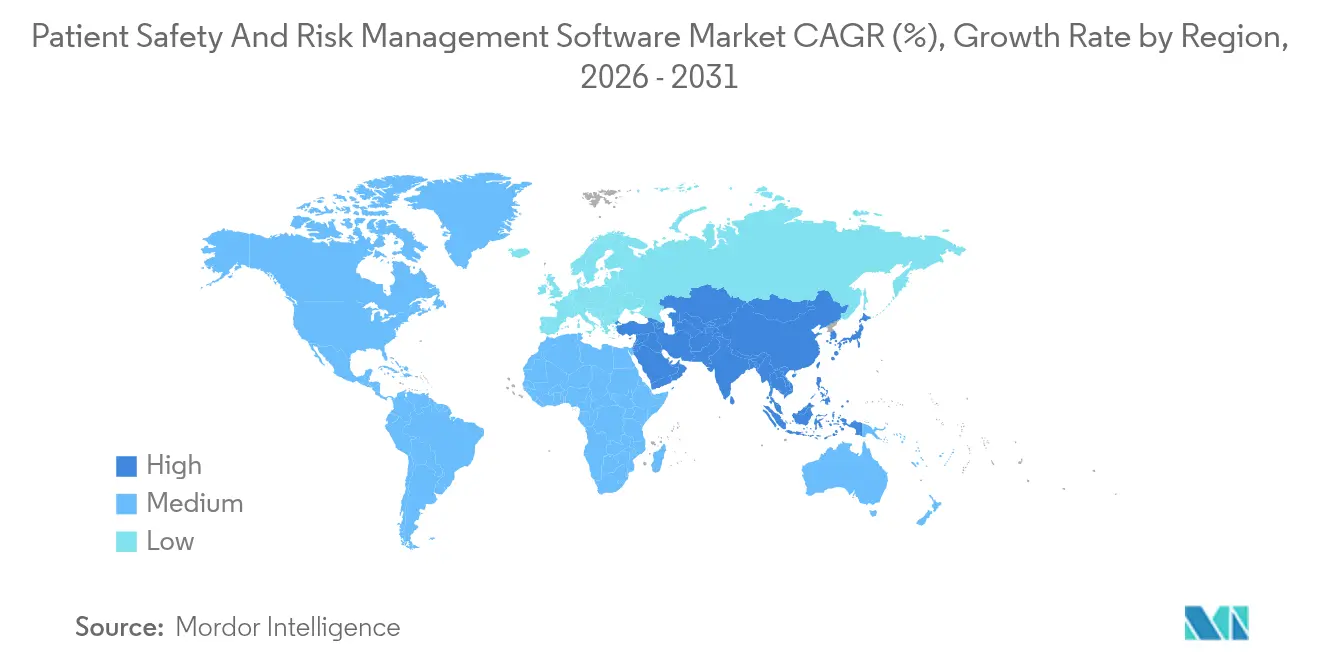

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者安全およびリスク管理ソフトウェア市場分析

患者安全およびリスク管理ソフトウェア市場規模は2026年に27億6,000万米ドルと推定され、2025年の24億7,000万米ドルから成長し、2031年には48億4,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 11.86%で成長します。この急増は、義務付けられたインシデント報告規則、急増する医療過誤責任、および透明性の高いAI対応意思決定支援への需要と密接に関連しています。病院は、メディケア・メディケイドサービスセンター(CMS)の患者安全構造的指標および全国調整官室のアルゴリズム透明性要件を満たすためにワークフローを近代化しています。[1]メディケア・メディケイドサービスセンター、「2024年暦年プログラム要件」、CMS、cms.govリスク分析、ハイブリッドクラウド展開、および電子健康記録(EHR)統合プラットフォームが競争優位性を支える一方、サイバーセキュリティの脅威とレガシーシステムの複雑さが導入の主要な障壁として残っています。小規模施設はクラウドサブスクリプションをコスト効率の高いコンプライアンス達成手段と見なしており、大規模医療システムは規模を活用して患者安全、クレーム、サイバーセキュリティ監視を統合したエンタープライズ全体のスイートを展開しています。

主要レポートの要点

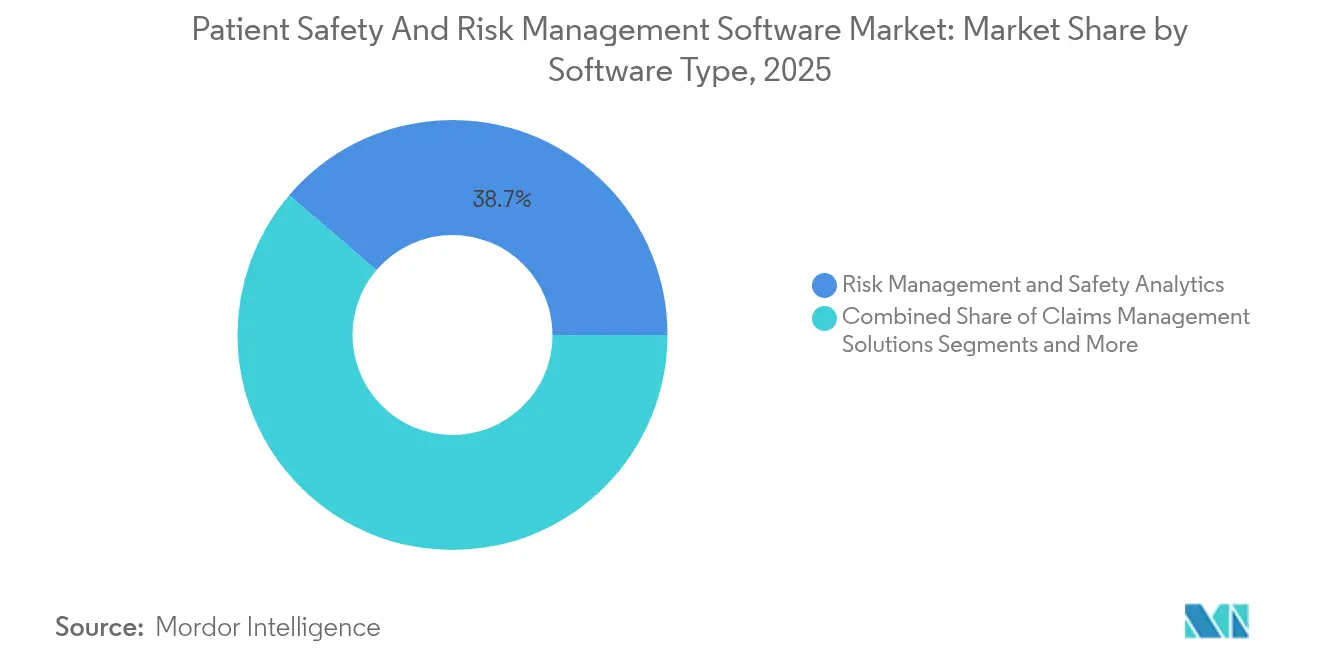

- ソフトウェアタイプ別では、リスク管理・安全性分析が2025年の患者安全およびリスク管理ソフトウェア市場シェアの38.74%をリードしました。コンプライアンス・監査管理は2031年までに最速のCAGR 16.21%を記録すると予測されています。

- 展開モード別では、クラウドが2025年の患者安全およびリスク管理ソフトウェア市場規模の70.92%を占め、ハイブリッドモデルは2031年までにCAGR 14.99%で成長する見込みです。

- 組織規模別では、大規模プロバイダー(500床以上)が2025年の患者安全およびリスク管理ソフトウェア市場シェアの49.32%を獲得しました。小規模施設(100床未満)は2026年から2031年にかけてCAGR 14.31%で拡大する見通しです。

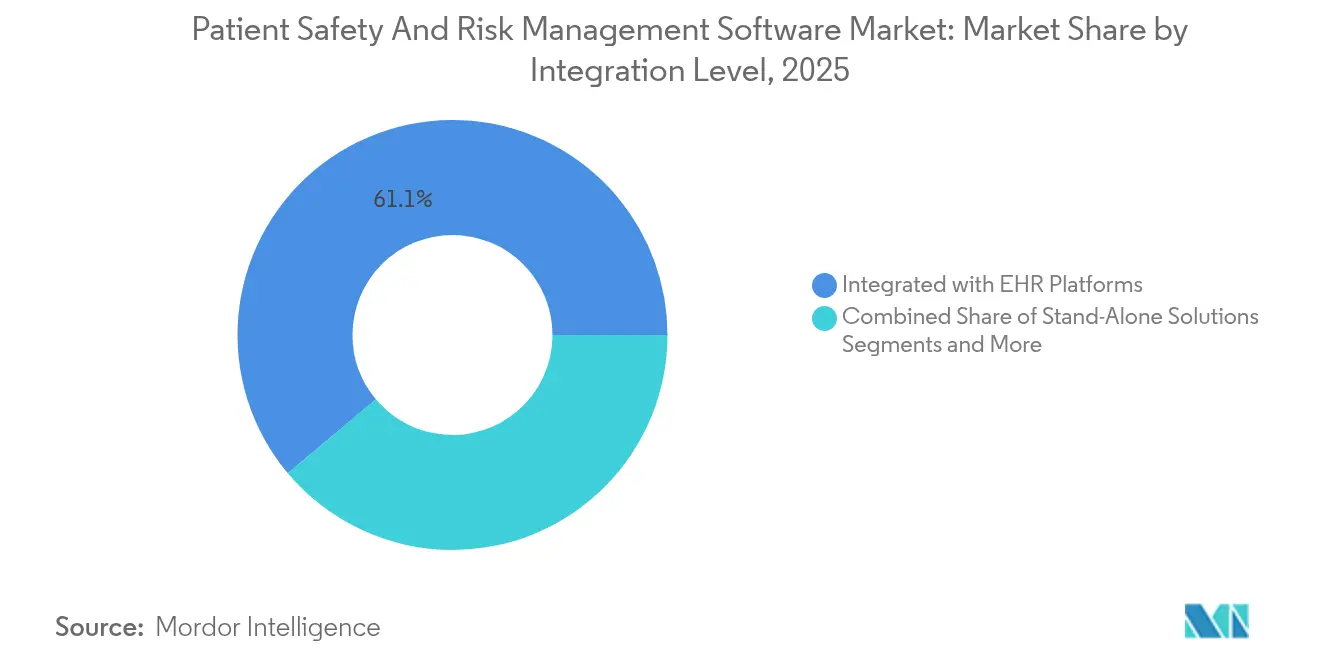

- 統合レベル別では、EHRプラットフォームに組み込まれたソリューションが2025年の患者安全およびリスク管理ソフトウェア市場規模の61.11%を占め、2031年までにCAGR 15.41%で加速する見込みです。

- エンドユーザー別では、病院が2025年の患者安全およびリスク管理ソフトウェア市場の51.02%を占め、在宅医療プロバイダーは2031年までにCAGR 15.62%で成長すると予測されています。

- 地域別では、北米が2025年の患者安全およびリスク管理ソフトウェア市場で45.83%のシェアを維持しており、アジア太平洋地域は2031年までに最速のCAGR 14.61%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル患者安全およびリスク管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インシデント報告に関する規制義務の強化 | + 2.8% | グローバル、北米およびEUで最も強い | 短期(2年以内) |

| EHR統合および相互運用性の採用拡大 | + 2.1% | グローバル、北米主導、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| 有害事象訴訟コストの増加がリスクソリューションを牽引 | + 1.9% | 主に北米およびEU | 中期(2年~4年) |

| 価値に基づくケア指標への移行が安全性ソフトウェアを促進 | + 1.7% | 北米、EUおよびアジア太平洋地域へ拡大 | 長期(4年以上) |

| AI対応予測分析による重大事象の低減 | + 2.3% | グローバル、北米およびEUで早期採用 | 中期(2年~4年) |

| ニアミス捕捉のためのリアルタイム位置情報システムデータ | + 1.5% | グローバル、大規模医療システムで最も強い普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インシデント報告に関する規制義務

CMSは2024年に患者安全構造的指標の施行を開始し、支払いペナルティの脅威のもとでプロバイダーにSAFERガイド評価および安全文化調査の完了を義務付けました。欧州は2025年3月に発効した欧州健康データ空間規則に続き、標準化されたクロスボーダー安全データ交換を義務付けました。[2]欧州委員会、「欧州健康データ空間規則(EHDS)」、欧州委員会、ec.europa.euリアルタイム開示への注目は、プロバイダーが手動ログを自動化された分析対応プラットフォームに置き換えることで患者安全およびリスク管理ソフトウェア市場を加速させています。測定可能な安全性ROIを文書化するベンダーは、規制当局が検査時にアウトカムダッシュボードを重視するようになったため、優先されるようになっています。

EHR統合および相互運用性の推進

全国調整官室の米国コアデータ・フォー・インターオペラビリティv4は、ベンダーに対して透明なアルゴリズムロジックと安全性スイートおよび臨床記録間のシームレスなデータ移動を提供することを義務付けています。臨床医の不満は深刻であり、47%がEHR内で外部データの取得に苦労しています。ターンキーAPIおよびシングルサインオンワークフローを提供するプラットフォームプロバイダーは、エンタープライズ展開が著しく迅速化され、患者安全およびリスク管理ソフトウェア市場全体の需要を促進しています。

訴訟コストの増大

急増する医療過誤判決は、病院が防御性のためにすべての意思決定ポイントを記録する予測リスクエンジンを採用する動機となっています。[3]X. Liu他、「患者安全のための人工知能:系統的レビュー」、Frontiers in Medicine、frontiersin.orgスタンフォードHAIの政策ノートは、裁判所が進化する責任フレームワークのもとでAI搭載ツールを精査すると警告しており、プロバイダーを監査可能なAI出力を維持するエンタープライズシステムへと誘導しています。その結果、クレーム、ピアレビュー、安全性監視を統合したリスクプラットフォームは、積極的な危害低減と確固たる法的証拠という二重の価値を提供し、患者安全およびリスク管理ソフトウェア市場の採用を加速させています。

価値に基づくケアインセンティブへの移行

PSI-90複合指標は現在CMSの院内感染症削減プログラムに直接反映され、診療報酬を安全性指標に結び付けています。パフォーマンスの向上はスター評価を高め、共有節約ボーナスを解放し、安全性ソフトウェアをコストセンターではなく利益レバーとして位置付けます。したがって、プロバイダーは介入と回避された再入院を相関させるAI対応ダッシュボードを取得し、患者安全およびリスク管理ソフトウェア市場全体で安定した支出を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシー医療情報システムとの統合の複雑さ | -1.8% | グローバル、北米およびEUで最も深刻 | 中期(2年~4年) |

| 高い初期投資およびトレーニングコスト | -1.2% | グローバル、特に小規模組織に影響 | 短期(2年以内) |

| 集約された安全性データに関するサイバーセキュリティの懸念 | -1.4% | グローバル、厳格なデータ保護のある地域で高まる | 長期(4年以上) |

| モジュール式アップグレードを制限するベンダーロックイン | -0.9% | グローバル、成熟市場で最も顕著 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

レガシー医療情報システムとの統合の複雑さ

断片化されたITスタックが展開を妨げており、2024年コンパス調査では、マルチベンダー病院が切断されたシステムによる品質の低下と臨床医の燃え尽き症候群を報告していることが示されました。インターフェースはデータの忠実性を確保しながら多様な用語に対応する必要があり、プロジェクトを遅延させ、患者安全およびリスク管理ソフトウェア市場の短期的な成長を抑制しています。

集約されたデータに関するサイバーセキュリティの懸念

ランサムウェアインシデントは300%急増し、2024年には1億800万件の記録が被害を受けました。クラウドストレージに機密性の高い安全性ログを集約することで、侵害のリスクが高まります。慎重な購入者は、患者識別子をオンプレミスに保持するハイブリッド展開を試験的に導入することが多く、完全なクラウド移行を遅らせていますが、患者安全およびリスク管理ソフトウェア市場全体においてゼロトラスト対応の暗号化優先スイートへの需要を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別:分析がリスク予防を牽引

リスク管理・安全性分析は2025年の患者安全およびリスク管理ソフトウェア市場の38.74%を占め、生のイベントデータを重大事象を防ぐ将来志向のアラートに変換しました。コンプライアンス・監査管理は欧州健康データ空間規則における新たな監査証跡義務に後押しされ、最速のCAGR 16.21%を記録しています。ベンダーは現在、クレーム、根本原因分析、インシデントモジュールを統合ダッシュボード内にバンドルし、患者安全およびリスク管理ソフトウェア市場全体でプラットフォームスイートが孤立したツールを凌駕する位置付けを確立しています。

第二の波として、AIがインシデントナラティブに自然言語処理を組み込み、危害の重大度を自動分類し、是正措置をマッピングしています。医療システムは、調査サイクルの短縮と医療過誤準備金の削減を実証するモジュールを優先しています。分析が長期ケア環境における投薬エラーの92%削減という証拠を確立するにつれ、購入者は部門横断的な展開のための投資対効果を高めるエンタープライズライセンスを求め、患者安全およびリスク管理ソフトウェア市場規模を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドモデルが勢いを増す

クラウドプラットフォームは2025年の患者安全およびリスク管理ソフトウェア市場規模の70.92%を占め、従量課金型の経済性を反映しています。しかし、ハイブリッドアーキテクチャはCAGR 14.99%で最も急速に拡大しており、プロバイダーが病院のファイアウォール内に保護対象保健情報(PHI)を保持しながらクラウドベースのAIパイプラインを活用できるためです。システムインテグレーターは、病院がオンプレミスデータベースと毎晩同期するモジュール式クラウドカーネルを採用した場合、稼働開始までの期間が短縮されると報告しています。

大規模な複数州にまたがるネットワークは、ハイパースケールクラウドで予測分析サンドボックスをホストし、サニタイズされたインサイトをオンプレミスリポジトリに複製することで、イノベーションとセキュリティのバランスを取ることが多いです。一方、小規模病院はベンダー管理のアップグレードが限られたITチームをパッチ作業から解放するシングルテナントSaaSに引き寄せられ、患者安全およびリスク管理ソフトウェア市場への新たな参入ポイントを開いています。

組織規模別:小規模施設が採用を加速

大規模医療システム(500床以上)は2025年の患者安全およびリスク管理ソフトウェア市場シェアの49.32%を保持していましたが、小規模施設コホート(100床未満)は年間5万米ドル未満から始まるサブスクリプション層を求めるコスト意識の高い病院を背景にCAGR 14.31%で上昇しています。小規模施設は、CMSのPSI-90スコアカードに基づく非パフォーマンスペナルティに対する保険としてソフトウェアを捉えています。このニッチに対応するベンダーは、トレーニング負荷を削減する事前構築済みポリシーライブラリとウィザード駆動型設定を宣伝しています。

中規模病院は、根本原因タスク割り当てを自動化する高度なワークフローエンジンアドオンへの投資を行っています。患者安全およびリスク管理ソフトウェア業界はこのようにリソースの深さに沿ってセグメント化されており、エンタープライズ購入者は幅広い機能マップを求め、コミュニティ施設は手頃な価格とターンキーコンプライアンスを優先しています。

統合レベル別:EHRプラットフォームが接続性をリード

電子健康記録に直接組み込まれたソリューションは2025年の患者安全およびリスク管理ソフトウェア市場の61.11%を支配し、全国調整官室の相互運用性命令に後押しされてCAGR 15.41%で成長すると予測されています。組み込みアプリは重複入力なしに構造化された臨床データを収集し、臨床医の採用を促進します。スタンドアロンツールはニッチな専門分野に残存していますが、医療システムの最高情報責任者がツールセットを統合するにつれて孤立するリスクがあります。

エンタープライズGRCスイートの統合は、単一のリポジトリ内で評判、財務、および運営リスクを管理する学術医療センターの間で支持を得ています。この収束パスは総取引規模を拡大し、患者安全およびリスク管理ソフトウェア市場の戦略的価値をCスイートのロードマップ内で強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療が成長ドライバーとして台頭

病院は2025年の患者安全およびリスク管理ソフトウェア市場の51.02%を占めていましたが、在宅医療機関はECRIの2024年ハザードリストで指摘された複雑な在宅使用機器に後押しされ、最強のCAGR 15.62%を記録すると予定されています。リモートファーストモジュールはバイタルサインと機器アラームを監視し、高リスクイベントを担当臨床医に転送します。

外来および長期ケアセンターはモバイルインシデントアプリを統合し、介護者が数日ではなく数秒でニアミスを記録できるようにしています。熟練看護施設における有害薬物事象の92%削減という証拠がピア採用を促進し、患者安全およびリスク管理ソフトウェア市場をすべてのケア継続性タッチポイントに広げています。

地域分析

北米は2025年の患者安全およびリスク管理ソフトウェア市場で45.83%のシェアをリードし、PSI-90パフォーマンスに支払いを結び付ける厳格なCMS指標と、クレーム1件当たり平均20万米ドルを超える高額な訴訟支払いに支えられています。アルゴリズムの透明性を向上させる全国調整官室の規則は、プロバイダーにAI意思決定ロジックの文書化をさらに義務付け、プラットフォームのアップグレードを促進しています。カナダの州はバンドル支払いパイロットに安全性KPIを統合し、メキシコの民間病院グループは医療観光客を引き付けるために安全性分析を組み込んでいます。合わせて、この大陸は最大の患者安全およびリスク管理ソフトウェア市場規模を占めています。

欧州は欧州健康データ空間を中心にデジタルヘルス政策を整合させ、クロスボーダーの安全性データ共有と厳格なGDPR保護を要求しており、これがドイツ、フランス、英国全体で近代化予算を刺激しています。プロバイダーは、データ最小化条項を満たすためにロールベースのアクセスと匿名化をサポートするプラットフォームを好みます。この地域の医療過誤改革は非経済的損害賠償を上限設定していますが、規制当局の監視強化がソフトウェア支出を持続させています。

アジア太平洋地域は、インドのアーユシュマン・バーラト・デジタルミッションが5億人以上の市民の縦断的健康記録を構築し、プラグイン安全性モジュールの肥沃な土壌を生み出すことで、2031年までに最速のCAGR 14.61%を記録しています。中国のバーチャル病院パイロットは透明な監査証跡を必要とするAIアルゴリズムに依存しており、リスク分析ベンダーに大型契約を開いています。日本のDXロードマップは機器追跡義務を更新し、病院に統合インシデント報告システムの調達を促しています。これらの取り組みは総じて、多様な規制体制を持つ地域全体で患者安全およびリスク管理ソフトウェア市場を拡大しています。

中東の湾岸協力会議はEHR展開に多額の投資を行っており、公共施設の75%以上がデジタルカルテを運用し、安全性アドオンへの道を開いています。2025年のアブダビ保健局とRLDatixのパートナーシップによる統合安全システムの構築は、強力な政府支援を示しています。アフリカと南米は初期段階ながら有望であり、クラウドファーストのオファリングが資本集約的なデータセンターを迂回し、ブラジルとケニアの病院グループが最新の安全プログラムに一気に移行し、患者安全およびリスク管理ソフトウェア市場の対象可能市場を拡大することを可能にしています。

競合ランドスケープ

患者安全およびリスク管理ソフトウェア市場は断片化しているものの、統合が進んでいます。Inovalonの2024年2月のVigiLanz買収は、高度な臨床監視機能をその支払者・プロバイダー分析スタックに追加しました。Health Catalystは2024年11月に続き、4,300万米ドルでIntraprise Healthを買収し、サイバーセキュリティインテリジェンスと患者安全分析を単一のガラス板に融合させました。これらの動きは、ベンダーがコンプライアンス、サイバー、臨床領域にわたる幅を求めるにつれ、さらなるM&Aを予兆しています。

既存のEHRサプライヤーは既存のクライアントベースを活用してネイティブのインシデント報告プラグインを組み込んでいます。ベストオブブリードの挑戦者は、相互運用性ツールキット、AIトリアージ、およびリアルタイムでニアミスを検出するRTLSデータフュージョンを提供することで対抗しています。AIロールアウトにおける有害事象の92%削減という証拠が信頼性を高め、医療システムが定量化可能な節約を生み出し患者安全およびリスク管理ソフトウェア市場を拡大する機械学習モジュールを試験的に導入するよう促しています。

在宅医療および小規模施設セグメントには空白スペースが残っており、軽量モバイルアプリと患者単位の価格設定が共鳴しています。安全性ログを暗号化しゼロデイ脅威アラートを発行するサイバーセキュリティモジュールは、攻撃の増加の中でオファリングを差別化しています。検証済みのセキュリティ認証(HITRUST、ISO 27001)とオープンFHIR APIを持つベンダーが地位を確立し、患者安全およびリスク管理ソフトウェア市場の将来の競争軌跡を形成しています。

患者安全およびリスク管理ソフトウェア業界リーダー

RLDatix

Origami Risk

symplr

Cority

Clarity Group, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:PrimeVigilanceがOracle Argusを統合し、AI駆動のファーマコビジランスサービスを提供し、患者安全コンプライアンスを強化しました。

- 2025年5月:アブダビ保健局がRLDatixとパートナーシップを締結し、首長国のプロバイダー向けに統合されたインテリジェント安全プラットフォームを構築しました。

- 2025年5月:Oracle Health、クリーブランドクリニック、G42が国家規模の患者ケア最適化を目指した共同AIプラットフォームを発表しました。

- 2024年6月:KIMSホスピタルズがDozeeの非接触型遠隔患者モニタリングシステムをスマートワード全体に展開し、リアルタイム安全性監視を向上させました。

グローバル患者安全およびリスク管理ソフトウェア市場レポートの範囲

レポートの範囲によると、患者安全およびリスク管理ソフトウェアとは、医療環境内で患者安全を強化し、リスクを最小化し、ケアの全体的な質を向上させるために設計されたソフトウェアソリューションを指します。

患者安全およびリスク管理ソフトウェア市場は、ソフトウェアタイプ、展開モード、およびエンドユーザーによってセグメント化されています。ソフトウェアの観点では、市場はリスク管理・安全性ソリューション、クレーム管理ソリューション、およびその他にセグメント化されています。展開モード別では、市場はクラウドベースとオンプレミスに二分されています。エンドユーザー別では、市場は病院、外来ケアセンター、長期ケアセンター、およびその他にセグメント化されています。市場は地理的に北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| インシデント報告・管理ソリューション |

| リスク管理・安全性分析 |

| クレーム管理ソリューション |

| コンプライアンス・監査管理 |

| 根本原因分析・アクション追跡 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大規模(500床以上または複数拠点システム) |

| 中規模(100床~499床) |

| 小規模(100床未満) |

| スタンドアロンソリューション |

| EHRプラットフォームとの統合 |

| エンタープライズERP・GRCスイートとの統合 |

| 病院 |

| 外来ケアセンター |

| 長期ケアセンター |

| 専門クリニック |

| 在宅医療プロバイダー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ソフトウェアタイプ別 | インシデント報告・管理ソリューション | |

| リスク管理・安全性分析 | ||

| クレーム管理ソリューション | ||

| コンプライアンス・監査管理 | ||

| 根本原因分析・アクション追跡 | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大規模(500床以上または複数拠点システム) | |

| 中規模(100床~499床) | ||

| 小規模(100床未満) | ||

| 統合レベル別 | スタンドアロンソリューション | |

| EHRプラットフォームとの統合 | ||

| エンタープライズERP・GRCスイートとの統合 | ||

| エンドユーザー別 | 病院 | |

| 外来ケアセンター | ||

| 長期ケアセンター | ||

| 専門クリニック | ||

| 在宅医療プロバイダー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

患者安全およびリスク管理ソフトウェア市場の現在の規模はどのくらいですか?

市場は2026年に27億6,000万米ドルであり、2031年までに48億4,000万米ドルに達すると予測されています。

患者安全およびリスク管理ソフトウェア市場で最大のシェアを持つソフトウェアセグメントはどれですか?

リスク管理・安全性分析が2025年に38.74%のシェアでリードしています。

患者安全およびリスク管理ソフトウェア市場でハイブリッド展開が支持を得ているのはなぜですか?

ハイブリッドモデルはクラウド分析とオンプレミスのデータ管理のバランスを取り、AI機能を有効にしながらサイバーセキュリティとコンプライアンスのニーズに対応しています。

患者安全およびリスク管理ソフトウェア市場で最も急速に拡大している地域はどこですか?

アジア太平洋地域は、大規模なデジタルヘルスプログラムに後押しされ、2031年までにCAGR 14.61%で前進しています。

価値に基づくケアモデルは患者安全プラットフォームへの支出にどのような影響を与えますか?

CMSのPSI-90指標は診療報酬を安全性パフォーマンスに結び付け、ソフトウェア投資をプロバイダーにとって収益に影響する意思決定に変えています。

安全性ソフトウェアベンダーに対して購入者が求めているサイバーセキュリティ対策は何ですか?

プロバイダーは、集約された安全性データを保護するためにゼロトラストアーキテクチャ、エンドツーエンド暗号化、およびHITRUSTまたはISO 27001認証を求めています。

最終更新日: