再使用型ロケット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.31 十億米ドル |

| 市場規模 (2031) | 9.8 十億米ドル |

| 成長率 (2026 - 2031) | 6.04% CAGR |

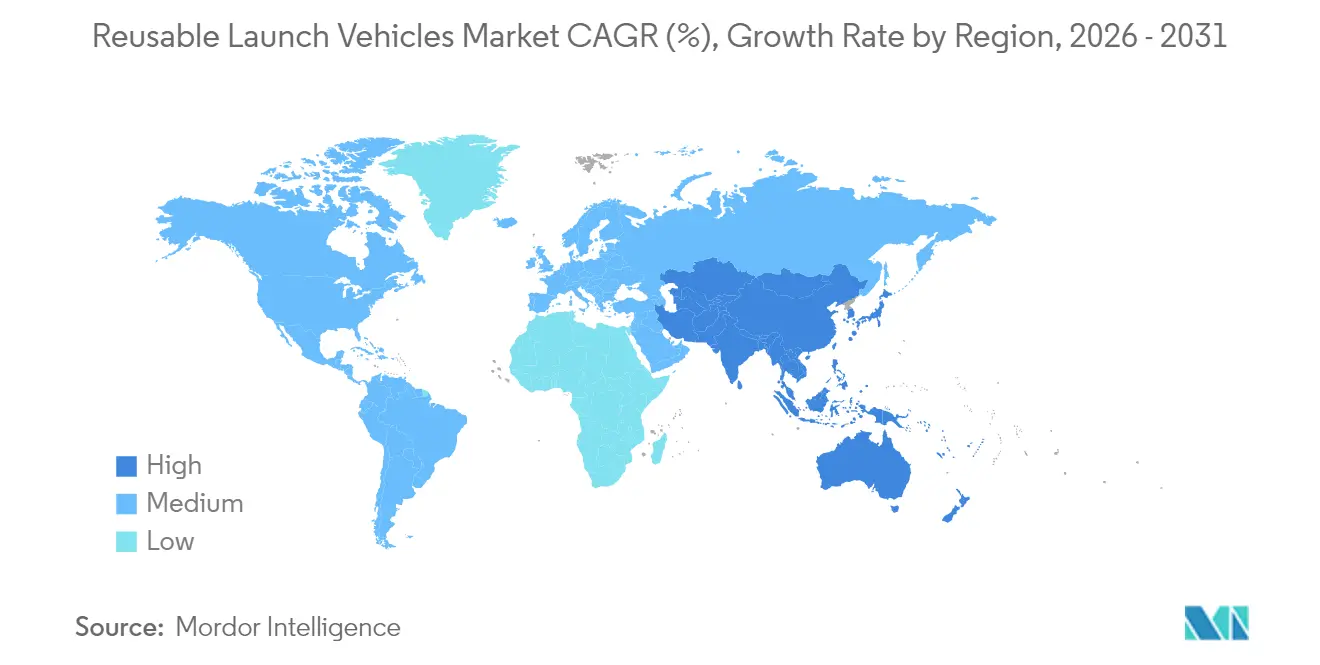

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

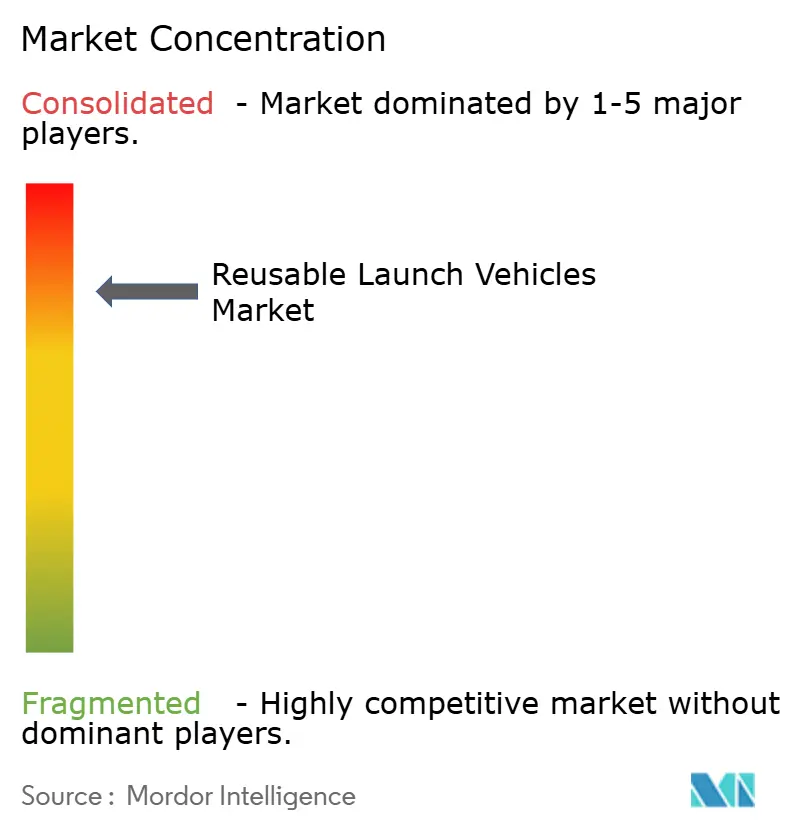

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再使用型ロケット市場分析

再使用型ロケット市場規模は2025年にUSD 68.9億と評価され、2026年のUSD 73.1億から2031年にUSD 98億に達すると推定されており、予測期間(2026年〜2031年)においてCAGR 6.04%で成長します。成長の要因は、運用者が使い捨てロケットから回収・整備・再飛行が可能なハードウェアへと移行していることにあります。整備コストが新造費用の10%未満で、最大40ミッションに及ぶブースターのライフサイクルが実証され、経済的優位性が検証されています。高頻度のコンステレーション打ち上げ、安定した政府のサービス契約、および宇宙観光の初期需要が持続的な打ち上げ需要を生み出しており、迅速なターンアラウンドが可能な機体に有利に働いています。エンジン工場や機体組立ラインが自動車産業スタイルのスループットへと移行するにつれて製造規模が向上しており、段階的な規制改革がライセンス取得のタイムラインを短縮しています。

主要レポートのポイント

- タイプ別では、部分再使用システムが2025年の再使用型ロケット市場シェアの82.76%を占めており、完全再使用構成は2031年にかけてCAGR 17.52%で最も高い成長を記録しています。

- 構成別では、二段式軌道投入機体が2025年に収益シェアの76.25%を獲得しており、単段式軌道投入設計は2031年にかけてCAGR 14.98%で進展しています。

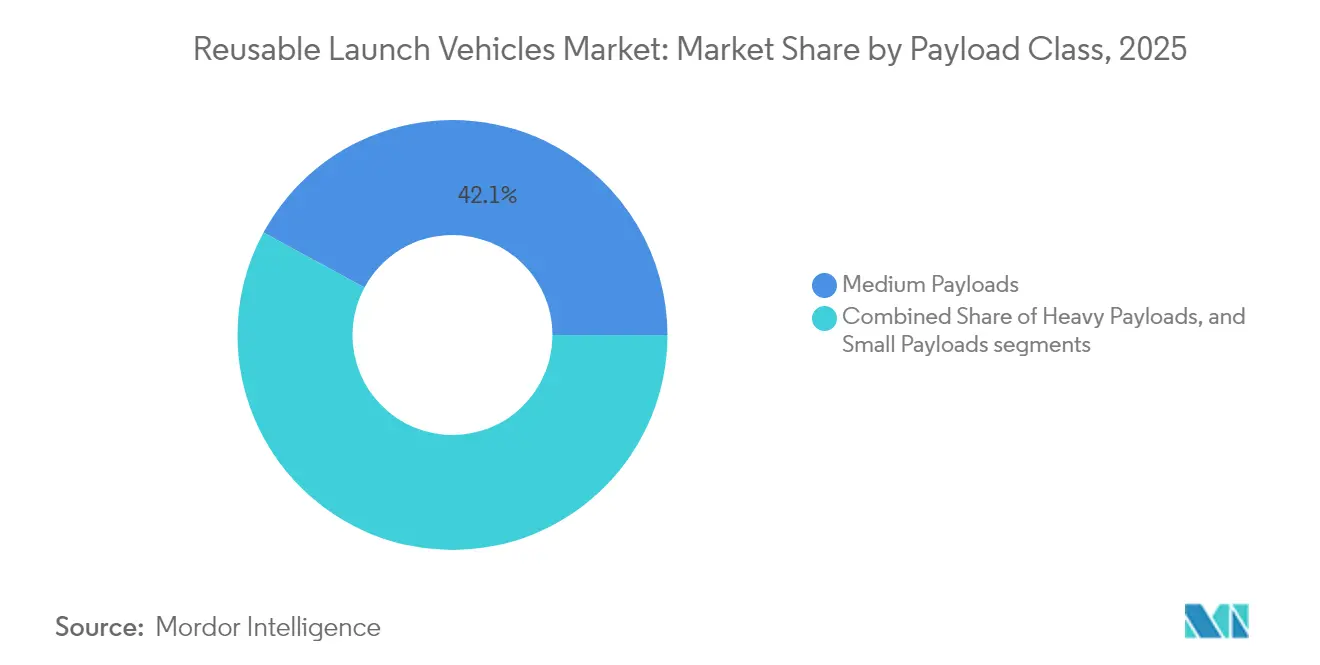

- ペイロードクラス別では、中型ペイロードが2025年の再使用型ロケット市場規模の42.10%を占めており、10,000 kg超の大型ペイロードミッションはCAGR 16.47%で拡大する見込みです。

- エンドユーザー別では、商業セグメントが2025年に収益シェア51.02%でリードしており、CAGR 14.12%で成長すると予測されています。

- アプリケーション別では、衛星展開が2025年の再使用型ロケット市場規模の66.58%のシェアで支配的であり、宇宙観光の予約はCAGR 19.84%で増加しています。

- 地理別では、北米が2025年に市場シェア57.15%を占めており、アジア太平洋地域はCAGR 15.12%で最も成長が速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の再使用型ロケット市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブースター再使用によるkg当たりコストのUSD 2,500未満への低下 | +3.2% | 北米主導のグローバル | 中期(2〜4年) |

| 高頻度打ち上げを要求するコンステレーションブーム | +2.8% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| 政府および国防総省の複数年サービス契約 | +2.1% | 北米、同盟国へ拡大 | 中期(2〜4年) |

| 大型完全再使用システムの登場(100トン未満) | +1.9% | 北米、アジア太平洋地域が追随 | 長期(4年以上) |

| 「打ち上げオンデマンド」ビジネスモデルへのベンチャーキャピタルのシフト | +1.4% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 国家安全保障ペイロード向け再使用ブースターの認証 | +1.0% | 北米、同盟国へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブースター再使用によるkg当たりコストのUSD 2,500未満への低下

再使用型ブースターフリートは、かつて多くの商業ミッションを制約していたkg当たりUSD 2,500という閾値を下回るまで平均打ち上げコストを押し下げています。運用者がライン式エンジン生産と標準化された整備手順へと移行するにつれて限界価格が低下しています。こうした経済性により、プレミアム航空貨物運賃と競合する地点間貨物輸送や低軌道ロジスティクスサービスなど新たな事業経路が開かれています。ハードウェアの排出量低減は、新興の環境基準との整合によって採用を後押しし、経済・持続可能性の二重の便益をもたらしています。コストの転換点により、ブロードバンド、リモートセンシング、宇宙内ロジスティクスにわたって対応可能な需要が拡大します。[1]出典:arXiv著者、「再使用型および使い捨てロケットのライフサイクル排出量比較」、arxiv.org

高頻度打ち上げを要求するコンステレーションブーム

400以上の商業コンステレーションプロジェクトが構築のさまざまな段階にありますが、実際に打ち上げを行っているのは5分の1未満です。各展開フェーズは18〜36ヶ月の期間に圧縮されており、週単位または日単位で飛行できる機体を求めるプロバイダーを強いられています。国家ブロードバンドネットワークや地球観測アレイ向けの予定飛行は、すでに使い捨てロケットの利用可能スロットを超えています。毎月複数のミッションをブースター1機で完了できる再使用型フリートは、運用者にコスト軽減とスケジュールの確実性の両方を提供し、数年先の打ち上げ契約を確保します。

政府および国防総省の複数年サービス契約

国防省や宇宙機関からの長期調達契約は、再使用技術への設備投資リスクを軽減する予測可能なキャッシュフローを提供します。例えば、米国国防総省は2029年までの国家安全保障打ち上げにUSD 137億を配分しており、認定プロバイダーは厳格なミッション保証基準を満たすことが求められています。同様の複数年フレームワークが同盟国でも登場しており、再使用が戦略的宇宙インフラの受け入れられた要素として広く移行していることを示しています。

大型完全再使用システムの登場(≥ 100トン)

低地球軌道への150トン以上を目標とする次世代ランチャーは、月面または深宇宙ペイロードスタック全体を単一フライトに搭載することで、複数ミッションの組立キャンペーンを不要にする可能性があります。両段を回収してターンアラウンドを行うことでコストレバレッジが増幅しますが、新たな高温材料、高速エンジン鋳造、および自動化された地上作業も必要です。大型完全再使用の商業化が成功すれば、宇宙ステーション、補給基地、および地上貨物を完成品の状態で打ち上げられるようになり、惑星探査ミッション設計を再構築することが期待されます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 初期設備投資および整備インフラ | -2.4% | グローバル、特に新興市場で顕著 | 中期(2〜4年) |

| 安全性を重視した規制上の遅延 | -1.8% | グローバル、欧州および新興市場で最も深刻 | 短期(2年以内) |

| 欧州における国内需要の希薄さが再使用経済性を制限 | -1.2% | 欧州、世界的波及効果あり | 長期(4年以上) |

| 宇宙港の環境・地域コミュニティの反対 | -0.9% | グローバル、先進国に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初期設備投資および整備インフラ

大量再使用プログラムには、専用の試験場、非破壊検査ラボ、および極低温推進剤取り扱いセルが必要であり、これらすべてが初期施設投資をUSD数億規模に押し上げます。フライト収益が発生する数年前にキャッシュバーンがピークに達し、新規参入者のバランスシートに挑戦をもたらします。成熟したプレーヤーは垂直統合されたエンジン工場とモジュール式ハンガーによって検査サイクルを合理化することでこれを緩和していますが、黎明期の打ち上げ市場を持つ地域にとって障壁は依然として大きいままです。

安全性を重視した規制上の遅延

使い捨て打ち上げ規範を基に構築された認証機関は、ドローン船に着陸し、ホットファイアテストを経て数日以内に運用に戻るステージのライセンスプロトコルに今も適応しています。環境影響評価書や近隣の騒音レベル審査は、特に新設の沿岸宇宙港において承認タイムラインを延長します。中小企業は複数機関との協議を管理するために必要なコンプライアンス担当者を欠くことが多く、初飛行への道を遅らせ、近期の市場シェアを既存の有力企業に傾けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:部分再使用が今日の機体群を支える

部分再使用型ブースターは2025年収益の82.76%を創出し、第一段を回収することで打ち上げ機体のコストベースの大部分が捕捉されることを確認しています。再使用マイルストーン(例えばFalcon 9コアの40フライト)は、軽微なハードウェア交換による定常的な再飛行を支援します。したがって、再使用型ロケット市場は2週間未満のブースターターンアラウンドを最適化した運用者が支配しています。しかし、完全再使用アーキテクチャは、技術実証機が上段をそのまま回収することへ前進するにつれて、最も高いCAGR 17.52%を記録しています。断熱材と推進剤管理の課題が解決されれば、エンドツーエンドの再使用によって限界打ち上げコストが推進剤費用のみに近づく可能性があります。

2025年に資金提供された第二世代プログラムは投資家の意欲を裏付けています:完全再使用型スタートアップ1社がUSD 2億6,000万を確保し、2026年の軌道初飛行を予約しました。既存プレーヤーはベリーフロップ再突入プロファイルと空中での段体把持をフライトテストし、ターンアラウンド時間を短縮しています。量産ラインが成熟するにつれて、再使用型ロケット市場はコスト曲線が部分再使用より完全再使用に有利に曲がり続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

構成別:二段式軌道投入がスイートスポットを維持

二段式軌道投入(TSTO)システムは2025年に76.25%のシェアを保ち、空力マージンと推進柔軟性のバランスを反映しています。第一段の回収はペイロード質量をわずかに消費し、上段は使い捨てのままか将来の回収試験待ちとなります。対照的に、単段式軌道投入(SSTO)アプローチはCAGR 14.98%で成長しているものの、許容可能なペイロード比率の達成にまだ苦戦しています。先進的なエアロスパイクエンジンと軽量複合材料を実験している企業は、シンプルな地上作業と少ない機体数という魅力を示していますが、再突入荷重と推進剤余裕が商業経済性を損なわないことを実証しなければなりません。

エンジンの推力重量比の拡大と高効率クローズドサイクル設計により、10年末までに性能差が縮まる可能性があります。SSTOのプロトタイプが耐久性のある熱シールドタイルと迅速な補給・即時運用手順を実証すれば、再使用型ロケット市場はアーキテクチャ上の第二の激変を目撃する可能性があります。

ペイロードクラス別:大型ミッションが加速

コンステレーションのバッチや政府の監視衛星など、中型クラスの打ち上げ(2,000〜10,000 kg)が2025年の打ち上げ収益の42.10%を占めました。機体ポートフォリオはこの範囲に最適化されており、健全な打ち上げ頻度を生み出しています。しかし、ブロードバンド事業者が衛星をより大型で高性能なバスに統合し、宇宙ステーションのモジュールが複数回打ち上げ組立から一発輸送へと移行するにつれて、10,000 kg超の大型貨物はCAGR 16.47%で前進しています。2027年までにオンライン化が予定されている大型ロケットは、軌道上建設を飛躍的に超えるミッションアーキテクチャとともに再使用型ロケット市場規模の拡大を約束します。

低地球軌道への150〜250トンへと拡大する再使用設計は、メタンエンジンとステンレス鋼タンクを大量生産する企業の競争上の優位性を広げるでしょう。実証ペイロードの早期予約は、予測期間内に大型完全再使用がプロトタイプから商業サービスへと移行する可能性を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業需要が制度的プログラムを上回る

商業事業者は2025年収益の51.02%を創出しており、垂直統合が打ち上げ供給と宇宙サービスの境界線を曖昧にするにつれてCAGR 14.12%が見込まれています。ブロードバンドネットワークや地球観測の収益源を専用打ち上げフリートと組み合わせることで、キャッシュフローとハードウェア稼働率が確保されます。政府は有人国際宇宙ステーション(ISS)ローテーション、科学探査機、および防衛ペイロードを通じて堅固な基準需要を維持しています。しかし、固定価格契約とオープン競争により、公的機関はますます同じ再使用型プラットフォームを活用するようになっており、民間の成長を牽引しています。

アジアおよび中東の新興国家宇宙プログラムは、国産機体の高額な資本費用を回避するために商業ブースターへの相乗りを調達しており、再使用型ロケット市場における商業セグメントの牽引力を強化しています。

ミッションアプリケーション別:観光が勢いを増す

衛星展開は2025年の売上の66.58%を支配しましたが、宇宙観光の予約はCAGR 19.84%で拡大しています。1座席当たりUSD 50万未満の価格の弾道飛行と新しい軌道ホテルのコンセプトが、繰り返し発生する非政府有人宇宙飛行需要を支えています。デルタクラスの有翼機体の計画フリートは2026年までに週次運航を目指しており、専用機体が貨物中心のロケットと共存できることを示しています。安全記録が良好であり続ければ、観光関連の打ち上げ需要は2030年までにニッチからメインストリームへと移行する可能性があります。

貨物補給と宇宙内製造は安定的であり、月面物流と深宇宙輸送は10年後半にデビュー予定の大型完全再使用船から恩恵を受ける可能性のある新興ニッチとなっています。

地理的分析

北米は2025年収益の57.15%を占め、成熟した打ち上げパッド、垂直統合されたエンジンライン、およびUSD数十億規模の政府打ち上げ契約に支えられています。この地域に本社を置く運用者は世界の軌道飛行の半数以上を記録し、実証可能な再飛行実績と迅速なパッドターンアラウンド能力によって市場リーダーシップを確保しています。輸出規制が同盟国の軍事ミッションを米国プロバイダーへ誘導し、工場稼働率を支える国内バックログを強化しています。

アジア太平洋地域はCAGR 15.12%で最も成長の速い地域です。中国の商業企業は2025年にブースター着陸のフライトテストを行い、国内メガコンステレーション計画と沿岸宇宙港建設を組み合わせています。インドの次世代ロケットプログラムは回収・再使用計画を採用し、民間スタートアップはコスト効果の高いサプライチェーンを活用してメタンエンジンを国内で製造しています。日本、韓国、およびオーストラリアは赤道打ち上げパッドと推進剤補給基地に投資し、低傾斜軌道への地域顧客需要を見込んでいます。

欧州の再使用の採用は遅れています。希薄な制度的打ち上げ量と単一の大型ロケットプログラムへの依存が、専用整備施設を正当化するために必要な規模の経済を制約しています。折りたたみ式断熱材を備えたミニランチャーを追求する新規参入者は技術革新を示していますが、限られた国内ペイロードのパイプラインが再使用率経済性を妨げています。欧州宇宙機関(ESA)の再使用性推進活動や試験台の官民共同資金調達などの政策取り組みがギャップを縮めることを目指していますが、意味のあるシェア獲得は2030年以降にずれ込む可能性があります。

競争環境

再使用型打ち上げサービスは現在集中しており、1社の運用者が2024年に130回以上の軌道飛行を完了し、コア当たり最大40回の再使用を達成しています。独自のエンジン供給、統合衛星工場、および自律型ドローン船回収がコスト上の優位性を提供し、新規参入者はそれを超えなければなりません。競合する大型ロケットが初の軌道投入に成功し、迅速に国家安全保障認証を取得したことで、機密ペイロードの単一プロバイダー時代が終わり、数十億USDの入札プールが開かれました。

戦略的動向は垂直統合を重視しています:アラバマ州の新設USD 2億規模のエンジン工場が2つの別個の機体ラインに供給しています。同時に、メキシコ湾岸の企業Gigabayが2028年までに毎日ブースターを展開することを目指しています。ロケットスタートアップと自動車製造グループとのパートナーシップは、リーン生産方式を導入してユニットコストを低下させ、飛行頻度を高めることを目指しています。資金調達パターンは、ベンチャーキャピタルが段階的な整備サイクルを約束する差別化技術(一体型再生冷却ノズル、フルフロー段燃焼エンジン、推進剤非依存型アビオニクス)に重力を向けていることを示しています。

供給制約は近期的なボトルネックであり続けています。コンステレーション打ち上げ、月面貨物、および宇宙観光に対する総需要は少なくとも2028年まで予測供給を上回り、新規参入者が立ち上がる中でも既存プロバイダーに強い価格決定力を与えています。規制上の精通、実証済みの着陸テレメトリー、フリートロジスティクスの経験が、規模の優位性を補完する無形の参入障壁を生み出しています。しかし、積層造形エンジンや迅速な推進剤高密度化の突破口が、次の10年までに挑戦者にとってフィールドを平準化する可能性があります。

再使用型ロケット業界リーダー

Space Exploration Technologies Corp.

Blue Origin Enterprises, L.P.

ArianeGroup SAS

United Launch Alliance, LLC

Rocket Lab USA, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:米国宇宙システムコマンド(Space Systems Command)の宇宙アクセス確保(AATS)組織が、United Launch AllianceのVulcan打ち上げシステムを国家安全保障宇宙打ち上げ(NSSL)ミッションに認証しました。ULAは52の基準(180のタスク、2回のフライトデモンストレーション、114の監査を含む)を満たした後、NSSLミッションを打ち上げる資格を得ました。

- 2025年1月:Blue OriginのNew GlennがNG-1ミッションで軌道に到達し、第一段回収アーキテクチャを実証して商業サービスに参入しました。

世界の再使用型ロケット市場レポートスコープ

打ち上げ後に衛星を軌道に展開してからシステムの全部または一部を回収できるよう設計された宇宙打ち上げシステムは、再使用型ロケット(RLV)と称されます。RLVの主な目的は、消耗した重要システムと部品を成功裏に回収することで、衛星の関連打ち上げコストを削減することです。包括的な見通しを示すために、本研究は毎年の衛星打ち上げ数と軌道展開に使用されたロケットモデルの詳細分析を組み込んでいます。本研究はまた、市場プレーヤーが新しいRLVバリアントの開発に向けて行っている継続的な研究開発(R&D)努力も考慮しています。

再使用型ロケット市場はタイプ、構成、および地理に基づいてセグメント化されています。タイプ別では、市場は部分再使用と完全再使用にセグメント化されています。構成別では、市場は単段式と多段式にセグメント化されています。本レポートはまた、異なる地域にわたる主要国の再使用型ロケット市場の規模と予測もカバーしています。各セグメントについて、市場規模は価値(USD)で提供されます。

| 部分再使用 |

| 完全再使用 |

| 単段式軌道投入(SSTO) |

| 二段式軌道投入(TSTO) |

| 多段式(ブースターのみ再使用) |

| 小型(2,000 kg以下) |

| 中型(2,000〜10,000 kg) |

| 大型(10,000 kg超) |

| 商業 |

| 政府 |

| 衛星展開 |

| 貨物補給および宇宙内ロジスティクス |

| 有人宇宙飛行 |

| 宇宙観光 |

| 宇宙内製造・組立 |

| 深宇宙および月面ミッション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | 部分再使用 | ||

| 完全再使用 | |||

| 構成別 | 単段式軌道投入(SSTO) | ||

| 二段式軌道投入(TSTO) | |||

| 多段式(ブースターのみ再使用) | |||

| ペイロードクラス別 | 小型(2,000 kg以下) | ||

| 中型(2,000〜10,000 kg) | |||

| 大型(10,000 kg超) | |||

| エンドユーザー別 | 商業 | ||

| 政府 | |||

| ミッションアプリケーション別 | 衛星展開 | ||

| 貨物補給および宇宙内ロジスティクス | |||

| 有人宇宙飛行 | |||

| 宇宙観光 | |||

| 宇宙内製造・組立 | |||

| 深宇宙および月面ミッション | |||

| 地理別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

現在の再使用型ロケット市場の規模はどのくらいですか?

再使用型ロケット市場は2026年にUSD 73.1億に達し、2031年までにUSD 98億に拡大すると予測されており、CAGR 6.04%で拡大しています。

再使用型ロケット市場で最も成長の速いセグメントはどれですか?

完全再使用型機体は最も成長の速いタイプを代表しており、2031年にかけてCAGR 17.52%で前進しています。

アジア太平洋地域が高成長地域と見なされる理由は何ですか?

中国の商業ロケットイニシアチブとインドの次世代ロケットプログラムがアジア太平洋地域のCAGR 15.12%を牽引しており、最も高い地域率となっています。

市場成長において政府契約はどのような役割を果たしていますか?

USD 137億相当の複数年にわたる国家安全保障打ち上げ契約が、再使用システムへの継続的な投資を支える安定した収益を提供しています。

将来の需要において宇宙観光はどれほど重要ですか?

まだ規模は小さいものの、宇宙観光の予約はCAGR 19.84%で成長すると予測されており、再使用型ブースターに新たな繰り返し収益源をもたらします。

新規参入者にとっての主要な障壁は何ですか?

打ち上げパッド、エンジン生産、および整備インフラへの高額な初期資本が市場参入への主な障壁となっています。

最終更新日: