衛星打ち上げロケット市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 5.6 十億米ドル |

| 市場規模 (2030) | 13.06 十億米ドル |

| 成長率 (2025 - 2030) | 18.44% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星打ち上げロケット市場分析

衛星打ち上げロケット市場規模は、2025年に56億USDと推定され、予測期間(2025年〜2030年)にCAGR 18.44%で成長し、2030年までに130億6,000万USDに達すると予測されています。

衛星打ち上げロケット市場は、宇宙探査における商業化の進展と技術革新によって変革的な転換を経験しています。民間企業は、再使用型打ち上げロケット技術と費用対効果の高い宇宙打ち上げサービスにおける革新を通じて業界に革命をもたらしています。新規参入者の台頭により競争が激化し、打ち上げコストの低下と宇宙へのアクセス性の向上が実現しています。この宇宙アクセスの民主化により、通信や地球観測を含む様々な用途向けに低軌道(LEO)に4,131機以上の衛星が配備されるという衛星展開の急増がもたらされています。

業界は、打ち上げロケットの能力とミッションの複雑性において著しい進化を目撃しています。主要な宇宙機関と民間企業は、搭載能力の向上と効率性の改善を備えた次世代衛星打ち上げロケットを開発しています。2023年3月、ISROは36機のOneWeb通信衛星の打ち上げに成功し、商業宇宙運用における重要なマイルストーンを達成することで、その成長する能力を実証しました。業界はまた、より野心的なプロジェクトへの傾向も見られ、SpaceXが2023年1月に年間最大100回の軌道飛行を完了すると発表したことは、打ち上げ運用の頻度と規模の増大を示しています。

商業パートナーシップと戦略的協力関係が宇宙打ち上げ市場のランドスケープを再形成しています。Amazonがプロジェクト・カイパー・ブロードバンドインターネット・コンステレーション向けに5年間で83回の打ち上げを行う戦略的合意は、テクノロジー企業と宇宙打ち上げサービスの交差点の拡大を例示しています。これらのパートナーシップは、打ち上げロケットの設計と運用における革新を推進し、より専門化された効率的な打ち上げサービスをもたらしています。業界は、従来の航空宇宙企業と新規参入者の両方からの参加が増加しており、打ち上げサービスプロバイダーの多様なエコシステムが形成されています。

市場は、打ち上げロケットの設計と製造プロセスにおける急速な技術革新によって特徴付けられています。企業は、ロケット部品の3Dプリンティング、先進推進システム、高度な飛行制御システムなどの革新的技術に投資しています。これらの技術的改善により、より精密なペイロード展開が可能となり、可能なミッションの範囲が拡大しています。打ち上げロケットはより多用途になり、単一の打ち上げで複数のペイロードを収容でき、様々な軌道投入能力を提供しています。この技術的進化は、材料科学、推進技術、自動化の進歩によって支えられており、より信頼性が高く費用対効果の高い宇宙船打ち上げソリューションをもたらしています。

世界の衛星打ち上げロケット市場のトレンドと洞察

世界の衛星打ち上げロケット市場における需要の増大と競争の激化

- 北米は宇宙探査のパイオニアであり、多くの宇宙ミッションがこの地域を起源としています。SpaceXは北米の主要な航空宇宙企業であり、先進的な再使用型ロケットと宇宙船を製造・打ち上げています。現在、Falcon-9、Falcon Heavy、Starshipを含む打ち上げロケットを擁し、同地域の打ち上げサービスの主要プロバイダーとなっています。2017年〜2022年の間に、SpaceXのロケットは約2,744機の衛星を軌道に投入しました。

- 欧州では、ArianeGroupなどの企業がAriane Nextロケットを開発しており、Arianeロケットの再使用可能な第1段を含んでいます。ロシアのRoscosmosも市場における主要プレーヤーであり、打ち上げロケットの開発と展開に長い歴史を持っています。同社は、様々な衛星を宇宙に打ち上げるために使用されてきたソユーズロケットとプロトンロケットの開発を担当しています。2017年〜2022年の間に、ソユーズロケットは世界中の様々な衛星オペレーターのために約611機の衛星を宇宙に打ち上げました。

- アジア太平洋では、CASCが長征シリーズを含む様々な打ち上げロケットの開発と展開を担当しており、世界で最も信頼性の高い打ち上げロケットの一つとなっています。2017年〜2022年の間に、CASCの長征ロケットは世界中の様々な衛星オペレーターのために約372機の衛星を宇宙に打ち上げました。2017年〜2022年の間に、JAXAはH-IIAおよびH-IIBロケットを使用して世界中の様々な衛星オペレーターのために約25機の衛星を宇宙に打ち上げました。インドの宇宙プログラムも近年著しい成長を遂げており、ISROが同国の打ち上げロケット開発において重要な役割を果たしています。2017年〜2022年の間に、ISROのロケットは世界中の様々な衛星オペレーターのために約171機の衛星を宇宙に打ち上げました。

世界の衛星打ち上げロケット市場における投資機会

- 北米では、宇宙プログラムへの世界の政府支出が2021年に約1,030億USDという記録的な水準に達しました。この地域は宇宙革新と研究の中心地であり、世界最大の宇宙機関であるNASAが存在しています。2022年、米国政府は宇宙プログラムに約620億USDを支出し、世界最大の宇宙支出国となりました。打ち上げロケット開発に割り当てられた資金については、2022年度〜2027年度の大統領予算要求サマリーの下、NASAは138億USDを受け取ることが見込まれています。

- 2022年11月、欧州宇宙機関(ESA)は22カ国に対して2023年〜2025年の予算として185億EURの支持を求めたと発表し、ドイツ、フランス、イタリアが主要な拠出国となっています。39億USD弱のコストで開発され、当初2020年7月の初打ち上げが予定されていたこのプロジェクトは、一連の遅延に見舞われています。フランス、ドイツ、イタリアの政府は、欧州の独立した宇宙アクセスを確保しながら欧州ロケットの競争力を高めるため、「欧州における打ち上げ機運用の将来」に関する合意に署名したと発表しました。

- 2023年2月、インド政府はISROが様々な宇宙関連活動のために20億USDを受け取ることが見込まれると発表しました。主要計画への支出の下、打ち上げ活動、ロケット・エンジン・衛星等の研究開発に9,441クローレが割り当てられています。2021年3月、日本は宇宙関連活動に41億4,000万USDを支出する計画を発表しました。2023年3月、韓国は次世代基幹ロケットKSLV-2の開発に約1億1,360万USDが使用されると発表しました。

レポートに掲載されているその他の主要業界トレンド

- 世界的な衛星小型化需要の増大

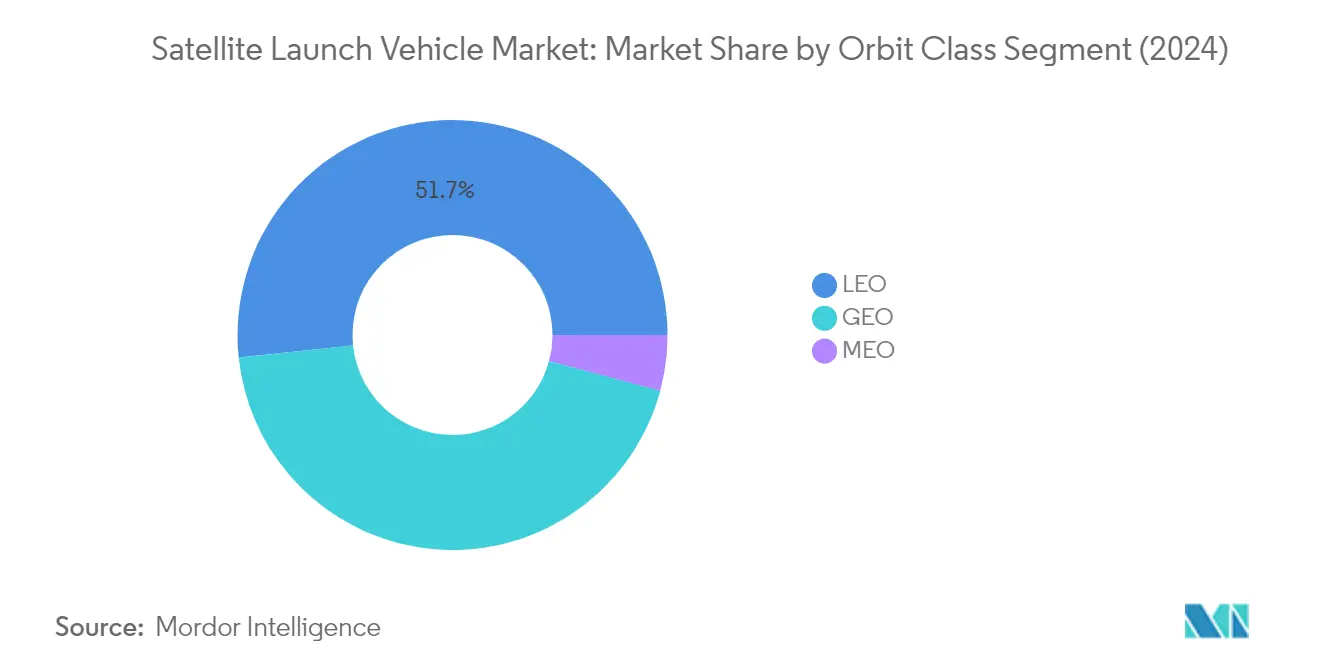

セグメント分析:軌道クラス

衛星打ち上げロケット市場におけるLEOセグメント

低軌道(LEO)セグメントは衛星打ち上げロケット市場を支配しており、2024年に約52%の市場シェアを占めています。この重要な市場ポジションは、主に現代通信技術におけるLEO衛星の採用増加と地球観測用途における重要な役割によって牽引されています。セグメントの優位性は、グローバルなインターネットカバレッジと通信のための衛星コンステレーションの展開拡大によってさらに強化されています。LEO衛星とその商業通信、地球観測、航法、軍事監視を含む多様な用途に関する政府の取り組みが、セグメントの市場リーダーシップに大きく貢献しています。他の軌道と比較したLEO衛星の費用対効果と低遅延は、商業オペレーターと政府機関の両方にとって特に魅力的なものとなっています。

衛星打ち上げロケット市場におけるLEOセグメントの成長

低軌道(LEO)セグメントは顕著な成長勢いを経験しており、2024年〜2029年の間に約25%拡大すると予測されています。この例外的な成長率は、高速インターネット接続への需要増加、地球観測サービス、小型衛星コンステレーションの採用拡大など、いくつかの要因によって促進されています。セグメントの成長は、衛星小型化における技術革新とより費用対効果の高い打ち上げロケットソリューションの開発によってさらに加速されています。民間宇宙企業はLEOミッションにますます注力しており、LEO衛星向けに特別に設計された再使用型打ち上げロケットと革新的な展開システムを開発しています。セグメントはまた、宇宙ベースのインターネットインフラへの投資増加と様々な産業にわたるリアルタイム地球観測データへの需要増加からも恩恵を受けています。

軌道クラスの残りのセグメント

静止地球軌道(GEO)と中軌道(MEO)セグメントは、衛星打ち上げロケット市場において引き続き重要な役割を果たしています。GEOは、長期ミッションにおけるカバレッジエリアと安定性の面での優位性を提供し、通信と気象観測用途において引き続き不可欠です。MEOは、カバレッジと遅延のバランスを提供し、航法衛星と特殊通信システムの最適な選択肢として機能しています。これらのセグメントは、その独自の軌道特性がLEO衛星に対して明確な優位性を提供する特定の用途において特に重要です。これらのより高い軌道に到達できる先進打ち上げロケットの継続的な開発は、市場全体のランドスケープにおけるそれらの持続的な関連性を確保しています。

セグメント分析:打ち上げロケット最大離陸重量

衛星打ち上げロケット市場における中量型セグメント

中量型打ち上げロケットセグメントは衛星打ち上げロケット市場を支配しており、2024年の総市場価値の約51%を占めています。中量型打ち上げロケットは、衛星の打ち上げ、科学ミッションの実施、国際宇宙ステーションへの補給において重要な役割を果たしています。これらのロケットは、静止軌道に2,000kgから20,000kgの重量のペイロードを打ち上げるよう設計されています。セグメントの優位性は、宇宙活動の増加に伴い軌道に打ち上げられる衛星数の増加によって牽引されています。SpaceXやAmazonなどの企業は、衛星コンステレーションの展開に中量型打ち上げロケットを積極的に活用しており、遠隔地や未整備地域に高速インターネットアクセスを提供するために数千機の衛星を打ち上げる計画を持っています。Blue Originによる低軌道に最大45,000kgを輸送できる先進的な中量型打ち上げロケットNew Glennの開発は、市場におけるこのセグメントのポジションをさらに強化しています。

衛星打ち上げロケット市場における軽量型セグメント

小型打ち上げロケットセグメントは衛星打ち上げロケット市場において最も急速な成長を経験しており、2024年〜2029年の間に約31%の成長率が予測されています。この顕著な成長は、小型衛星能力の拡大と宇宙産業における戦略的有用性の増大によって牽引されています。空中打ち上げ支援宇宙アプローチ(ALASA)などのプログラムは、現在の軍事・商業打ち上げコストと比較して大幅なコスト削減を目標として、小型衛星を打ち上げるための費用対効果の高い方法の創出に注力しています。欧州宇宙機関(ESA)の低軌道での新型航法衛星のテストに向けた取り組みも、セグメントの成長に貢献しています。軽量型打ち上げロケットは、性能と費用対効果の面で従来の重量型打ち上げロケットとは異なり、小型衛星の展開において特に魅力的なものとなっています。

打ち上げロケット最大離陸重量の残りのセグメント

重量型打ち上げロケットセグメントは、特に惑星間ミッションと重量ペイロードの打ち上げにおいて、衛星打ち上げロケット市場において引き続き重要な役割を果たしています。低軌道に20,000kgから50,000kgを輸送できるこれらのロケットは、国際宇宙ステーションへの主要補給ミッションと軌道投入に不可欠です。NASAとSpaceXやBlue Originなどの民間企業との重量型打ち上げロケット開発における協力は、セグメントの戦略的重要性を示しています。先進技術と再使用型打ち上げシステムの開発がこのセグメントにおける革新を推進しており、企業は重量ペイロード打ち上げの性能向上、コスト削減、信頼性向上に注力しています。

衛星打ち上げロケット市場地域別セグメント分析

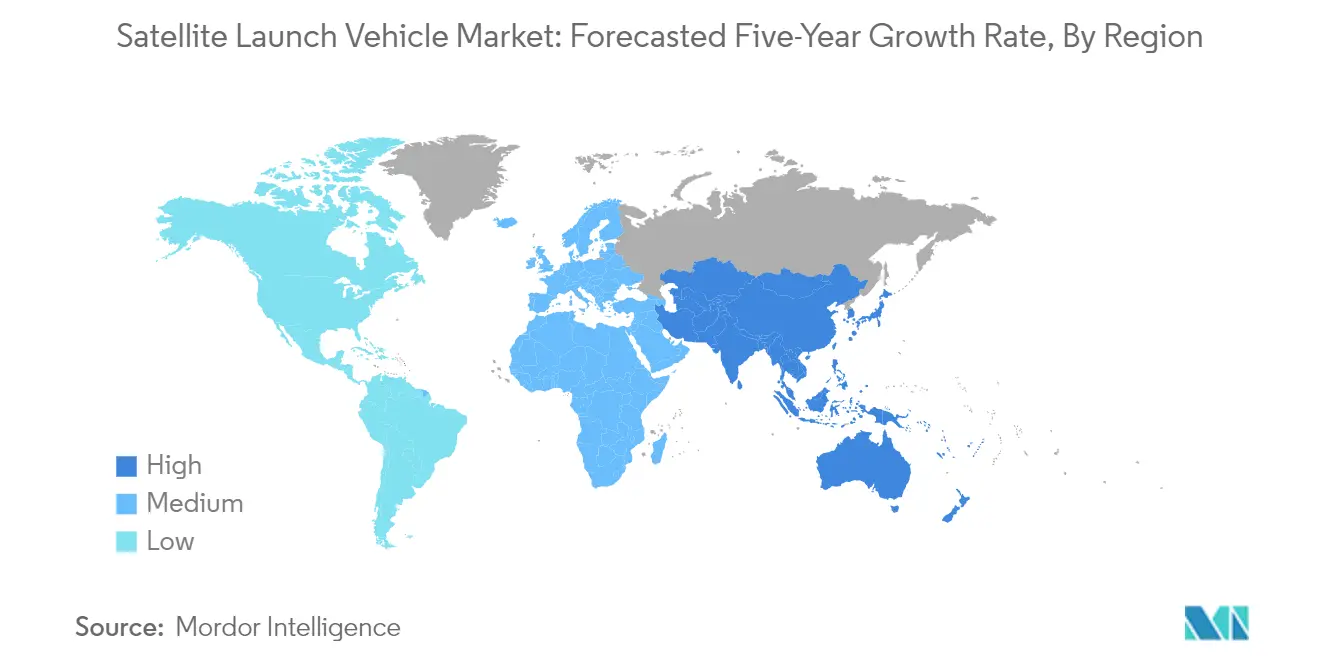

アジア太平洋の衛星打ち上げロケット市場

アジア太平洋地域は衛星打ち上げロケット市場における重要なプレーヤーとして台頭しており、中国、インド、ニュージーランドなどの国々が大きな貢献をしています。この地域の成長は、宇宙技術への投資増加、独自の打ち上げ能力の開発、衛星ベースサービスへの需要増加によって牽引されています。中国は野心的な月面ミッションを持つ支配的な宇宙大国としての地位を確立しており、インドはISROの開発を通じて宇宙プログラムを継続的に発展させています。ニュージーランドは、特に小型衛星打ち上げセグメントにおいて新興プレーヤーとしての地位を確立しています。

インドの衛星打ち上げロケット市場

インドはアジア太平洋地域で最大の市場としての地位を確立しており、2024年に約41%の市場シェアを占めています。同国の宇宙機関であるISROは、国内外の需要の増大に対応するため、衛星打ち上げロケットの開発と運用を積極的に行っています。インドの打ち上げロケットポートフォリオにはPSLV、GSLV Mk-II、GSLV Mk-IIIが含まれており、幅広い打ち上げ能力を提供しています。同国は信頼性が高く費用対効果の高い打ち上げサービスプロバイダーとしての地位を確立し、英国、米国、ドイツを含む様々な国からの顧客を引き付けています。

インドの衛星打ち上げロケット市場成長

インドはまた、2024年〜2029年の間に約28%の予測成長率で地域の成長軌道をリードしています。同国の成長は、継続的な技術革新と打ち上げロケット能力の拡大によって牽引されています。ISROは将来のミッション向けにHRLV、SSLV、RLV-TDなどの新型ロケットを開発しており、ISROの商業部門であるニュースペース・インディア・リミテッドは民間セクターとの協力を促進して製造能力を強化しています。費用対効果の高い打ち上げソリューションの開発と打ち上げロケットポートフォリオの拡大への同国の注力は、引き続き国際顧客を引き付け、衛星打ち上げロケット市場における地位を強固なものにしています。

欧州の衛星打ち上げロケット市場

欧州の衛星打ち上げロケット市場は世界の宇宙産業の重要なセグメントを代表しており、ロシアが地域における主要プレーヤーとなっています。打ち上げ機器産業は、商業衛星の開発に次いで欧州で2番目に大きな宇宙製造活動として位置付けられています。欧州の打ち上げロケットは、政府の要件と商業市場の需要の両方を満たす上で著しい能力を示しており、地域の社会経済的利益と宇宙アクセス能力に貢献しています。

ロシアの衛星打ち上げロケット市場

ロシアは欧州市場における支配的な勢力としての地位を維持しており、2024年に約17%の市場シェアを保有しています。同国は宇宙プログラムに多大なリソースを投入し、プロトン宇宙ロケットを含む様々な打ち上げロケットの開発に成功しています。高度な6基の第1段RD-276エンジン構成を特徴とするプロトン-M/ブリズ-Mロケットは、衛星打ち上げ市場におけるロシアの先進的な技術能力を示しています。同国の宇宙プログラムは民間・軍事用途の両方を包含しており、接近阻止・領域拒否能力と通信システムへの多大な投資が行われています。

ロシアの衛星打ち上げロケット市場成長

ロシアは2024年〜2029年の間に約21%の予測成長率で欧州地域の成長をリードしています。同国の成長は、先進打ち上げロケットの開発継続と打ち上げ能力の拡大への継続的な注力によって支えられています。宇宙インフラの強化と民間・軍事用途の両方に向けた新技術開発へのロシアのコミットメントがこの成長を牽引しています。宇宙活動への同国の戦略的アプローチと技術的主権の維持への重点が、打ち上げロケット産業内での市場拡大に貢献しています。

北米の衛星打ち上げロケット市場

北米は宇宙探査のパイオニアとして位置付けられており、米国が地域の活動をリードしています。衛星打ち上げロケット市場は、高高度軌道に重量衛星を展開できる低コスト打ち上げシステムへの強い需要によって特徴付けられています。この地域は民間セクターの参加が著しく、SpaceXやBlue Originなどの企業が業界における革新を推進しています。NASAなどの宇宙機関は、衛星製造と打ち上げのために民間企業との戦略的パートナーシップを確立しており、地域の宇宙セクターにおける能力を強化する協力的なエコシステムを育成しています。

その他の地域の衛星打ち上げロケット市場

その他の地域は、イランやその他の新興宇宙進出国を含む多様な市場を包含しています。この地域は独自の宇宙能力の開発への関心を高めており、様々な国が宇宙打ち上げサービス技術に投資しています。イランはこの地域で最大かつ最も急成長している市場として台頭しており、主に軍事用途と偵察能力に注力しています。同国の宇宙機関は研究衛星の設計・製造に積極的に関与しており、宇宙プログラムをさらに発展させるために他国とのパートナーシップを確立しています。この地域の成長は、宇宙技術の戦略的重要性への認識の高まりと独立した宇宙アクセス能力の確立への意欲によって牽引されています。

競合ランドスケープ

衛星打ち上げロケット市場のトップ企業

衛星打ち上げロケット市場は、再使用型打ち上げロケット技術、先進推進システム、ペイロード容量最適化における継続的な革新によって特徴付けられています。企業は、製造プロセスの垂直統合と自律飛行制御システムなどの最先端技術の実装を通じて、費用対効果の高い打ち上げサービスの開発に注力しています。政府宇宙機関、商業衛星オペレーター、防衛組織との戦略的パートナーシップは、長期打ち上げ契約の確保において不可欠となっています。運用上の機敏性は、迅速な打ち上げターンアラウンド時間、柔軟なミッション計画能力、様々なペイロード要件に対応するための適応可能な打ち上げロケット構成によって示されています。市場参加者は、戦略的な場所への打ち上げ施設の設置、地上インフラへの投資、エンドツーエンドのミッションサポートを含む包括的な打ち上げサービスポートフォリオの開発を通じて、グローバルなフットプリントを拡大しています。

政府支援の宇宙機関が市場を支配

衛星打ち上げロケット市場は、国有企業と民間商業打ち上げプロバイダーが混在する適度に集中した構造を示しています。従来の政府支援の宇宙機関は、確立された打ち上げプログラムと広範な技術的専門知識を通じて重要な市場プレゼンスを維持しており、民間企業は革新的なビジネスモデルとコスト競争力のあるソリューションを通じて市場シェアを拡大しています。市場は、多大な資本要件、複雑な技術能力、厳格な規制遵守の必要性により、高い参入障壁によって特徴付けられています。

業界は、特に確立された航空宇宙企業と新興宇宙技術企業の間での合弁事業とパートナーシップを通じた戦略的統合を目撃しています。これらの協力関係は、打ち上げシステム開発における従来の航空宇宙の専門知識と新時代の革新を組み合わせることを目的としています。地域市場は通常、政府の支援と確立されたインフラから恩恵を受ける国家宇宙機関とその商業部門によって支配されています。競争力学は、破壊的技術とビジネスアプローチを通じて従来のコスト構造と運用パラダイムに挑戦する民間プレーヤーの参入によって進化しています。

革新とコスト効率が将来の成功を牽引

衛星打ち上げロケット市場での成功は、高い安全基準を維持しながら費用対効果が高く信頼性の高い打ち上げサービスを開発することにますます依存しています。既存プレーヤーは、打ち上げロケット群の近代化、自動化と先進製造技術による運用効率の改善、異なる衛星カテゴリー向けの専門打ち上げソリューションを含むサービス提供の拡大に注力する必要があります。打ち上げスケジューリングとペイロード統合における柔軟性を維持しながら、衛星メーカーとオペレーターとの強固な関係を構築することが、市場ポジションの維持において重要となります。

新規参入者と挑戦者企業は、小型衛星打ち上げや特殊軌道展開などの特定の市場セグメントに注力することで市場シェアを獲得できます。コストを削減し信頼性を向上させる革新的な打ち上げ技術の開発は、確立されたプレーヤーとの競争において不可欠となります。成功はまた、異なる管轄区域にわたる複雑な規制環境のナビゲーション、堅固な安全実績の構築、効率的なサプライチェーンネットワークの確立にも依存します。企業はまた、宇宙デブリと環境影響に関する規制上の注目が高まり続ける中、運用における環境持続可能性も考慮する必要があります。

衛星打ち上げロケット産業リーダー

Ariane Group

中国航天科技集団公司(CASC)

ROSCOSMOS

Space Exploration Technologies Corp.

United Launch Alliance, LLC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年3月:ISROはLVM3ロケットに搭載したOneWebの36機の通信衛星をLEOに打ち上げました。

- 2022年8月:United Launch AllianceのAtlas VロケットがLockheed Martinが米国空軍向けに製造したSBIRS GEO-6を搭載し、ケープカナベラル宇宙軍基地から打ち上げられました。

- 2022年4月:Northrop Grumman Corporationはアリゾナ州ギルバートのキャンパスにある衛星製造工場の拡張を完了しました。この拡張により既存の13万5,000平方フィートの施設に12万平方フィートが追加され、同社の増大する衛星受注残に対応するためにサイトの生産能力がほぼ倍増しました。

世界の衛星打ち上げロケット市場レポートの範囲

GEO、LEO、MEOは軌道クラス別セグメントとしてカバーされています。重量型、軽量型、中量型は打ち上げロケット最大離陸重量別セグメントとしてカバーされています。アジア太平洋、欧州、北米は地域別セグメントとしてカバーされています。| GEO |

| LEO |

| MEO |

| 重量型 |

| 軽量型 |

| 中量型 |

| アジア太平洋 | 国別 | 中国 |

| インド | ||

| ニュージーランド | ||

| 欧州 | 国別 | ロシア |

| 北米 | 国別 | 米国 |

| その他の地域 | 国別 | イラン |

| その他の地域 |

| 軌道クラス | GEO | ||

| LEO | |||

| MEO | |||

| 打ち上げロケット最大離陸重量 | 重量型 | ||

| 軽量型 | |||

| 中量型 | |||

| 地域 | アジア太平洋 | 国別 | 中国 |

| インド | |||

| ニュージーランド | |||

| 欧州 | 国別 | ロシア | |

| 北米 | 国別 | 米国 | |

| その他の地域 | 国別 | イラン | |

| その他の地域 | |||

市場の定義

- 用途 - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学等)、軍事として説明されています。衛星は商業・軍事用途の両方に対して多目的に使用できます。

- 打ち上げロケット最大離陸重量 - 打ち上げロケット最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げロケットの最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、異なる種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、異なる種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく超小型衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して構築・電子機器が搭載されています。 |

| 小型衛星打ち上げロケット(SSLV) | 小型衛星打ち上げロケット(SSLV)は、3つの固体推進段と末端段として液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げロケットです。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、衛星がAIS信号の検出に使用される場合を表す用語です。 |

| 再使用型打ち上げロケット(RLV) | 再使用型打ち上げロケット(RLV)とは、実質的に無傷で地球に帰還するよう設計され、したがって複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げロケットの運用において将来使用するために回収できるロケット段を含む打ち上げロケットを意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止衛星は、最初に遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年と予測年の市場規模推定は、収益と数量の両面で提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースとサブスクリプションプラットフォーム。