衛星製造および打ち上げロケット市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 40.56 十億米ドル |

| 市場規模 (2031) | 98.02 十億米ドル |

| 成長率 (2026 - 2031) | 19.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星製造および打ち上げロケット市場分析

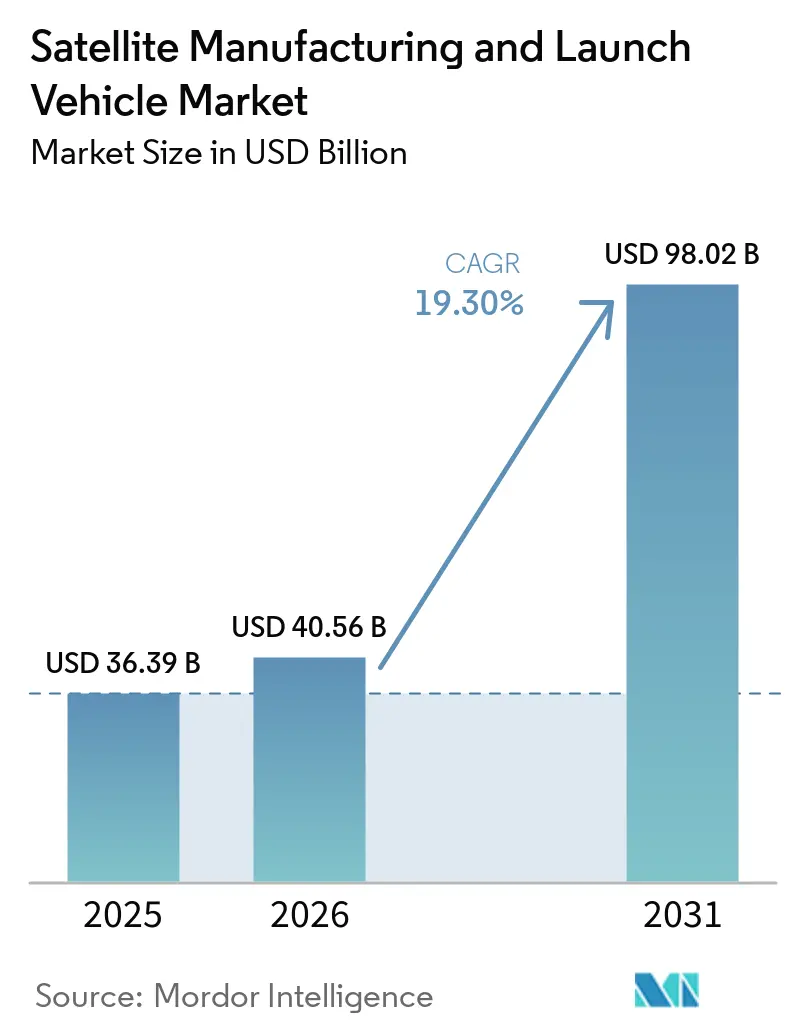

衛星製造および打ち上げロケット市場規模は、2025年の363億9,000万米ドルから2026年には405億6,000万米ドルに成長し、2026年から2031年にかけて19.30%のCAGRで2031年までに980億2,000万米ドルに達すると予測されています。この拡大は、大規模なLEO展開への転換を反映しており、コンステレーション事業者が製造サイクルを短縮し、迅速な打ち上げ頻度を確保する中で、従来の静止軌道ミッションとの差が広がっています。中国による20万3,000機の衛星に関するマルチコンステレーション申請は、周波数調整と打ち上げスループット計画の水準を引き上げる軌道上の陣地争いを浮き彫りにしています。打ち上げ再使用性は、ライセンス近代化と迅速な再使用運用が飛行頻度を高めながら信頼性の学習曲線を改善する中で、衛星製造および打ち上げロケット市場における構造的なコスト手段となっています。資本フロー、防衛調達、商業ブロードバンドの普及が増殖型アーキテクチャを中心に整合しており、サブシステム、コンポーネント、ソフトウェアのサプライチェーンを大規模な垂直統合へと引き寄せています。

主要レポートのポイント

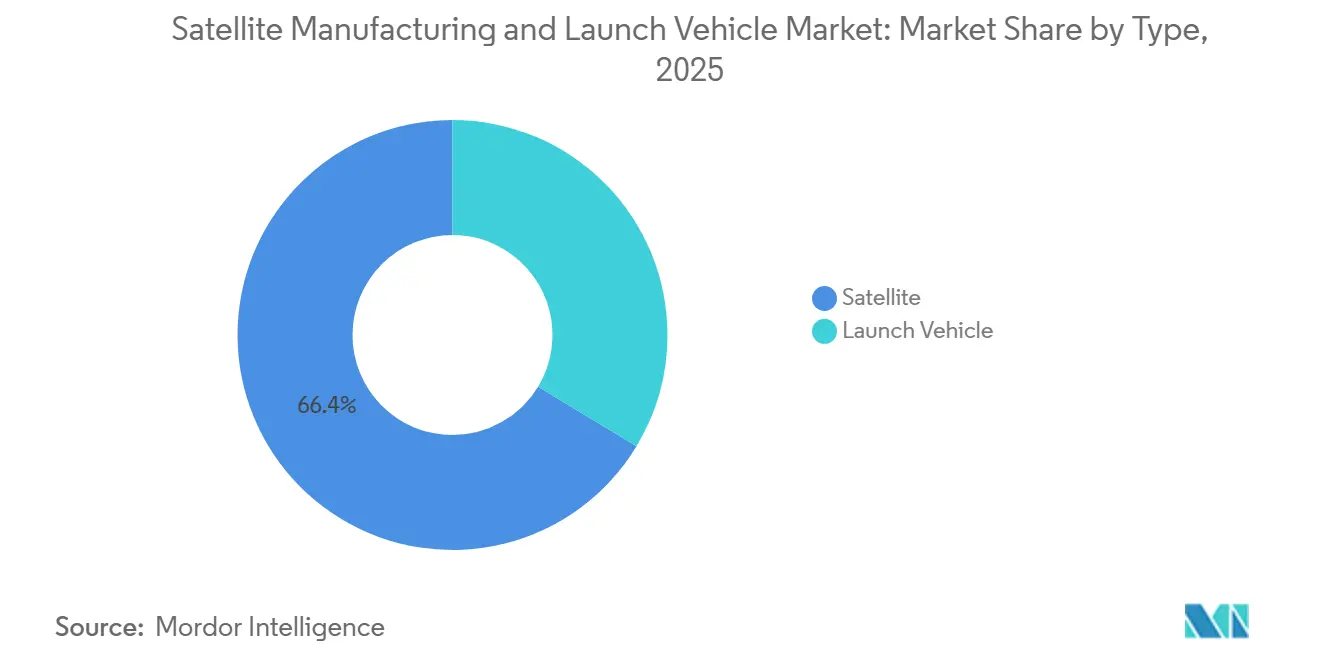

- タイプ別では、衛星が2025年に66.35%のシェアで衛星製造および打ち上げロケット市場をリードしており、2031年にかけて23.00%のCAGRで最も成長の速いセグメントです。

- 軌道別では、LEOが2025年に衛星製造および打ち上げロケット市場の39.00%のシェアを占め、2031年にかけて19.90%のCAGRで最高の成長を記録すると予測されています。

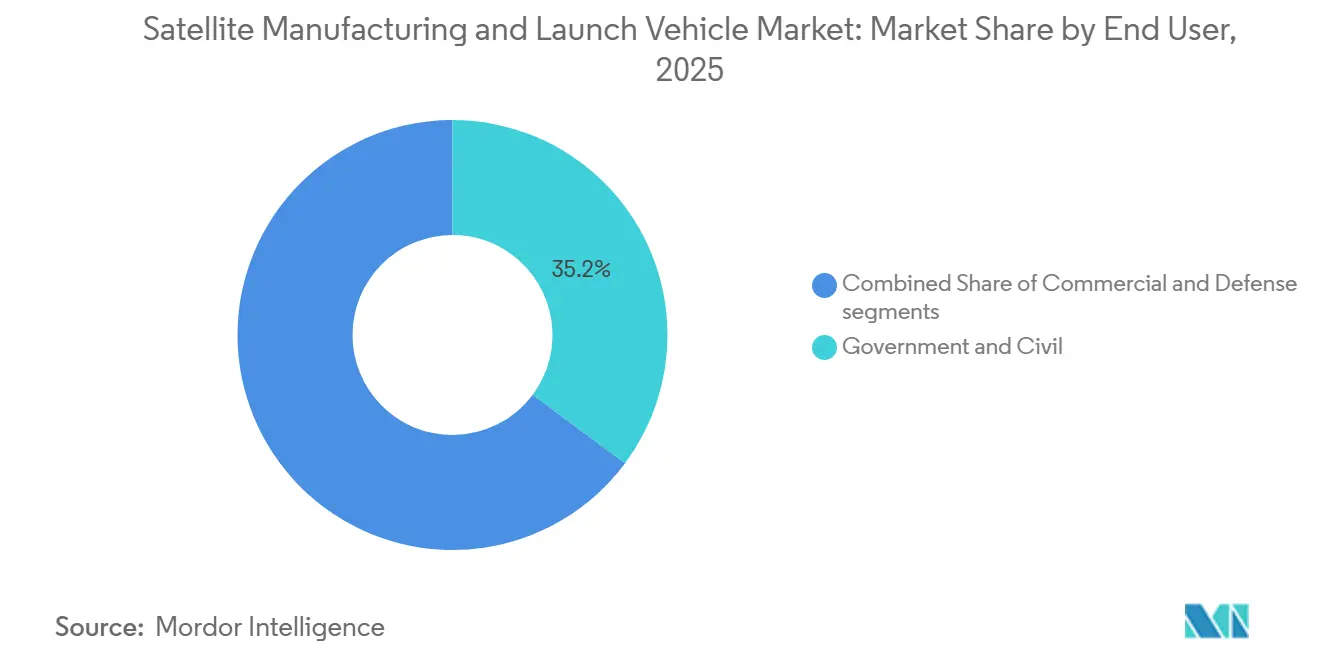

- エンドユーザー別では、政府・民間セグメントが2025年に衛星製造および打ち上げロケット市場の35.17%のシェアを獲得し、商業セグメントは2031年にかけて最高のCAGR20.81%で成長すると予測されています。

- 用途別では、通信サービスが2025年に55.00%の市場シェアを占め、国家安全保障・監視が2031年にかけて19.89%のCAGRで最も成長の速いセグメントです。

- サブシステム別では、衛星バスが2025年に衛星製造および打ち上げロケット市場の24.55%を占めています。衛星ペイロードは2031年にかけて23.81%のCAGRで最も成長が速いです。

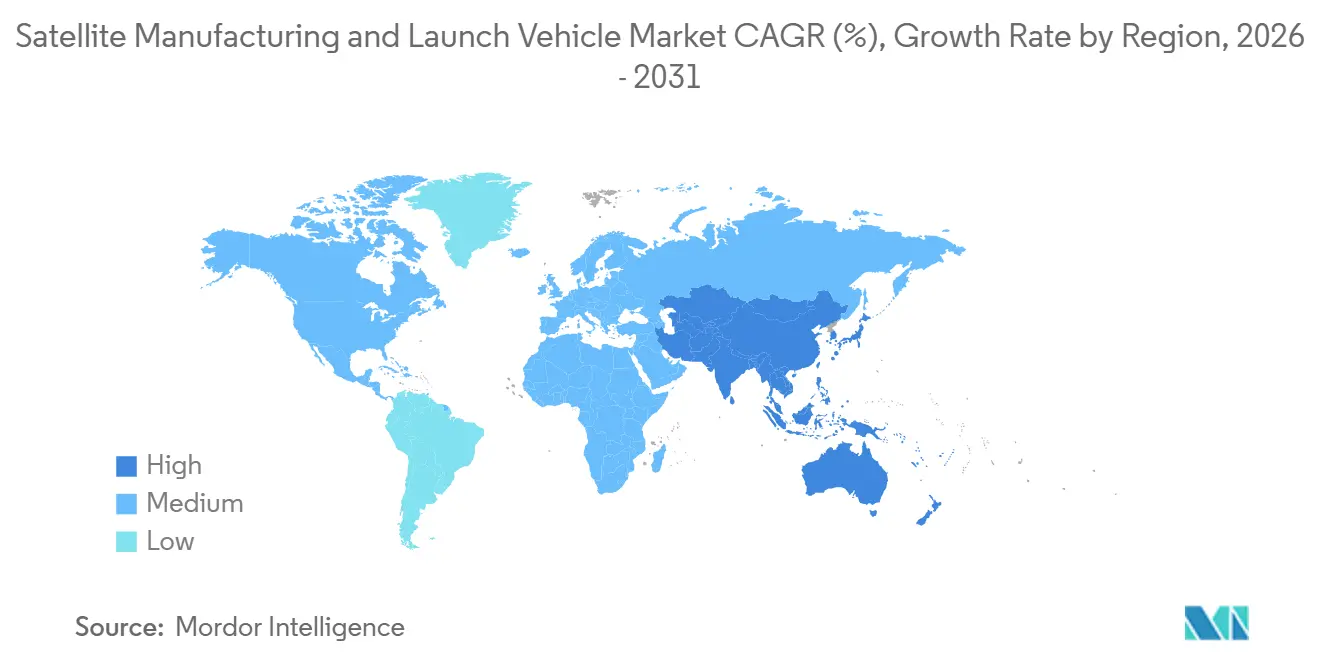

- 地域別では、北米が2025年に衛星製造および打ち上げロケット市場の60.76%のシェアを維持しています。アジア太平洋は2031年にかけて29.35%のCAGRで最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の衛星製造および打ち上げロケット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再使用可能な打ち上げシステムによるアクセスコストの削減 | +2.5% | 北米、中国、アジア太平洋全域 | 中期(2〜4年) |

| LEOコンステレーション拡大による打ち上げ需要の増加 | +2.1% | グローバル、北米と中国が主導 | 短期(2年以内) |

| 分散型宇宙アーキテクチャへの防衛シフト | +1.8% | 北米、欧州、インド・日本・韓国を含むアジア太平洋 | 中期(2〜4年) |

| 商業宇宙展開を加速させる民間資本 | +1.4% | グローバル、北米とアジア太平洋に集中 | 短期(2年以内) |

| 衛星ベースのインフラサービスへの依存度の高まり | +1.3% | グローバル、英国・米国・インドの重要インフラ | 長期(4年以上) |

| 推進・製造技術の効率向上 | +0.9% | 北米・欧州・アジア太平洋のグローバルイノベーションハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

LEOコンステレーション拡大による打ち上げ需要の増加

SpaceXが2025年12月までに9,350機以上のStarlinkを軌道に投入し、2026年中の打ち上げ増加を計画していることは、衛星コンステレーションの規模が衛星製造および打ち上げロケット市場における信頼性の高い高頻度打ち上げ能力への需要を牽引していることを示しています。AmazonのProject Kuiperは3,236機の衛星計画を進展させ、2026年初頭から始まるサービスマイルストーンを確保するためにマルチプロバイダーの打ち上げ調達を整合させました。[1]Amazon Staff、「Project Kuiper展開アップデート」、Amazon、aboutamazon.com 中国はGWおよびQianfanコンステレーションを加速させ、申請活動と国内産業能力の拡大に伴い2026年のさらなる高い打ち上げ活動を示唆しました。インドは2025年後半に衛星ブロードバンドサービスの周波数経路を整備し、市場がサービス未提供地域へと軸足を移す中で、アジア太平洋カバレッジに向けた将来の大規模コンステレーション展開を位置づけました。スペクトル権を維持するために迅速な部分展開を要求するITU申請義務がプログラムのタイムラインを圧縮しており、これがマルチ軌道ネットワーク全体で打ち上げ頻度をゲーティングファクターとして増幅させています。[2]国際電気通信連合、「無線通信規則」、ITU、itu.int

分散型宇宙アーキテクチャへの防衛シフト

防衛調達は、衛星製造および打ち上げロケット市場全体でミサイル警戒、追跡、安全な通信の耐障害性と即応性を向上させる増殖型LEOネットワークへと移行しています。米国宇宙開発局のトランシェは、追跡・輸送レイヤーがカバレッジと冗長性を追加し、衛星数の合計が増加する中で、2025年にかけて受注の勢いを拡大しました。2025年度の予算優先事項はこの方向性を強化し、保護された戦術通信と耐障害性のあるセンシングレイヤーへの投資を維持しています。国家偵察局のSilent Barkerコンステレーションは2023年に打ち上げられ、2025年初頭に運用を開始しました。これは静止軌道上の物体の検出と特性評価を支援することで、GEOにおける宇宙領域認識を強化します。欧州のプログラムは引き続き主権ある安全な接続性を重視し、国家防衛戦略を補完する分散型アーキテクチャに向けた複数地域の勢いを加えています。この移行は、共通バス、ペイロード、データ輸送レイヤーを通じて防衛・商業ユーザーの両方に対応するデュアルユース能力を組み込んでいます。

再使用可能な打ち上げシステムによるアクセスコストの削減

第1段の再使用性は、より短い整備間隔で高い飛行頻度を可能にし、限界コストを圧縮し、スケジュールを安定させることで、打ち上げ市場の経済性を変えました。2025年には、Falcon 9 Block 5の第1段が運用サービスで20回以上の飛行を達成し、ブースターのライフサイクル計画と機体利用に対する信頼性を高めました。Blue OriginのNew Glennは、2025年に2回の打ち上げを経て、2026年に定期運用を開始する予定であり、マルチ衛星展開のための大型打ち上げ能力を拡大する大容量の再使用可能プラットフォームを提供します。中国のLandSpaceは、2025年後半のZhuque-3打ち上げで再使用性に向けた大きな進歩を達成しました。垂直回収試験は、段回収のための閉ループ誘導性能を成功裏に実証しました。合理化されたライセンスフレームワークは、より高い打ち上げテンポを促進し、迅速な整備スケジュールを可能にすることで、コンステレーション構築のボトルネックを削減します。飛行実績のあるハードウェアが標準となるにつれ、競争圧力は衛星製造および打ち上げロケット市場においてペイロード経済性を改善するマルチマニフェスト最適化を促進します。

商業宇宙展開を加速させる民間資本

大規模な民間ラウンドと戦略的投資が2024年および2025年にコンステレーションと打ち上げ開発を持続させ、市場の成長プロファイルを強化しました。ダイレクト・トゥ・デバイスアーキテクチャを推進する事業者は、より大型の宇宙機と高度なペイロードを支援するための複数年にわたる資本支援を確保し、プログラムのマイルストーンは実証されたサービスリンクに結びついています。インドの民間打ち上げエコシステムは、月次打ち上げ目標を達成するために設計された生産能力とともに、2026年以降の能力拡大計画を概説しました。一方、中国の商業宇宙セクターは、再使用可能な打ち上げシステムと衛星IoTイニシアチブを推進するための新たな資金調達メカニズムを導入し、一部のロケットメーカーは株式公開に向けて進展しています。その結果、衛星製造および打ち上げロケット市場全体で上流の製造と下流のサービスモデルを統合する飛行ハードウェアとサービスのパイプラインが深まっています。製造規模とライドシェアアクセスに合わせて資金調達を整合させる事業者が、2027年以降の展開の勢いを維持するために最も有利な立場にあります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本要件と財務リスクエクスポージャー | -1.7% | グローバル、インドやブラジルを含む新興市場で深刻 | 中期(2〜4年) |

| 規制上の障壁と周波数割り当ての制約 | -1.3% | グローバル、米国・EU・インドにボトルネック | 長期(4年以上) |

| 重要コンポーネントのサプライチェーンのボトルネック | -1.1% | 半導体の北米・アジア太平洋、光学機器の欧州 | 短期(2年以内) |

| 軌道混雑と宇宙デブリリスクの増大 | -0.9% | LEOが重大、GEOは中程度、グローバルな懸念 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本要件と財務リスクエクスポージャー

長い開発サイクルと多額の非繰り返しエンジニアリング支出は、特に商業需要を解放するために飛行実績が必要な場合、新規参入者にとって資金調達リスクを生み出します。2024年のLEOブロードバンドネットワークのプログラムレベルの資金調達コミットメントは、サービス開始前に数十億ドル規模の支援が必要であることを浮き彫りにしました。大型宇宙機向けの大型打ち上げ契約は、2025年後半に見られたように、引き続き9桁の水準で価格設定されており、リスクがより少ないミッションに集中しています。打ち上げと下流サービスを中心に収益を多様化しない民間企業は、商業バックログを解消するまでに長い時間がかかることが多いです。資本集約性は機体を超えて製造インフラや規制コンプライアンスにも及び、損益分岐点のスケジュールを遅らせる可能性があります。プロジェクトの負債と株式コミットメントが増加するにつれ、プログラム実行リスクが資金調達コストと偶発費用の増加につながる可能性があります。

規制上の障壁と周波数割り当ての制約

大規模コンステレーションに対する米国のライセンスは複数機関の調整と環境審査を必要とし、承認タイムラインを延長し初期展開を遅らせる可能性があります。既存事業者向けの電力束密度保護は、特定の非静止軌道システムの使用可能容量を制限し、地域サービスの経済性に影響を与える可能性があります。ITU手続きに基づくグローバル調整は多くの行政機関との二国間関与を必要とし、大規模な軌道申請は干渉のない運用の確保に複雑さを加えます。中国の2025年後半の申請はKuおよびKaバンドの競合を増加させ、重複するコンステレーションの計画の不確実性を高めました。FCCの継続的な近代化の取り組みは、未使用スペクトルのための新たなメカニズムを導入しながらライセンス制度を統合しようとしていますが、業界からのフィードバックは潜在的な割り当ての変動性について警告しています。これらの要因が組み合わさって、衛星製造および打ち上げロケット市場のマルチ軌道プログラム全体でスケジュールリスクを高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:打ち上げのボトルネックが機体セグメントのアウトパフォーマンスを牽引

衛星は2025年に市場シェアの66.35%をリードし、打ち上げロケットセグメントは2031年にかけて9.89%のCAGRで成長しました。市場は2025年に高い打ち上げ頻度により成長を経験し、コンステレーションのバックログに合わせて能力を整合させ、スループット効率を改善しました。2025年の米国商業収益は、再使用がミッション経済性を牽引し、より多くのライドシェアスロットを開放したFalcon 9が支配しました。[3]連邦航空局、「2025年商業宇宙輸送年次概要」、FAA、faa.gov 打ち上げ供給の状況は、中国が飛行頻度を増加させ商業プロバイダーを多様化させたことでアジア太平洋において広がり、マニフェスト計画に耐障害性を加えました。ライドシェアミッションは小型衛星の価格アクセスを改善しましたが、投入高度とスケジュールの確実性においてトレードオフをもたらしました。再使用が成熟し大型打ち上げ機が就役するにつれ、打ち上げ能力は迅速なLEO展開のための差別化資産となります。

市場は打ち上げ時にミッション統合や迅速なマニフェスト交換などの追加的な垂直サービスを組み込み、2025年を通じて頻度を維持しました。競争圧力は参入者に再使用性とアビオニクスの共通性を優先させ、飛行あたりの限界コストを下げるよう促しました。中国の民間打ち上げ企業は再使用パイロットを進展させ、2026年の飛行数増加を示唆しており、これが地域のコンステレーション構築を支援するはずです。小型衛星事業者はコスト管理のためにライドシェアを利用しましたが、希望する軌道面へのアクセスのために遅延を受け入れることが多く、時間的制約のある展開では専用ミッションの需要が維持されました。

軌道別:LEOの優位性がMEOの低遅延による復活を覆い隠す

LEOは2025年に39.00%のシェアを維持し、高密度ブロードバンドコンステレーションに牽引されて2031年にかけて19.90%の最高CAGRで成長しました。市場は、事業者が容量を拡大し信頼性を高めるために取り組む中で、LEOの補充と第2世代設計に追加リソースを割り当てました。MEO容量は、最小遅延よりも安定したビームとサービス可用性が優先される海上・航空ルートを含む特定のカバレッジとサービスレベルのニーズを満たします。

MEOは、サービス品質要件が差別化されたルーティングとバックホールパスを促進する中で、2031年にかけて17.87%のCAGRで拡大すると予測されています。並行して、GEOプラットフォームは放送および固定衛星リンクへの対応を継続し、事業者はIPベースのビデオトレンドに沿って機体を合理化しました。エンタープライズユーザーがLEO、MEO、地上ソリューションを組み合わせて継続性とカバレッジを確保する中で、マルチ軌道サービスポートフォリオが支持を集めました。プログラム設計は、衛星製造および打ち上げロケット市場において需要がピークに達する場所に容量をシフトするクロスリンクと柔軟なペイロードをますます組み込んでいます。

エンドユーザー別:民間資本が市場に流入する中で商業セグメントが政府を凌駕

政府・民間は2025年に35.17%のシェアを獲得し、商業セグメントは2031年にかけて20.81%のCAGRを経験しました。市場は2025年を通じて継続が見込まれるダイレクト・トゥ・デバイスサービス、ブロードバンドバックホール、海上接続に対するサブスクリプションおよびエンタープライズ需要の増加を経験しました。民間資金調達は、主要事業者による資本調達やMNOパートナーによる直接ネットワーク投資を含む継続的な生産とサービス開始を支援しました。政府・民間の予算は2025年に安定しており、防衛は耐障害性のあるセンシングと輸送のための増殖型アーキテクチャを引き続き優先しました。

欧州の公共部門支出は予算合理化により減少し、2025年に計画された長期プログラムに影響を与えました。一方、商業需要は柔軟な容量と端末コストの低下に牽引されて成長し、固定無線アクセスと海上アプリケーションの採用を支援しました。垂直統合された事業者はサブスクライバー収益を使用して打ち上げスケジュールを維持し、市場ポジションを強化しました。

用途別:通信の優位性が地球観測のインテリジェンス主導の急増を覆い隠す

通信サービスは2025年に55.00%のシェアを保持し、増殖型ブロードバンドと進化するダイレクト・トゥ・デバイスリンクに支えられており、国家安全保障・監視は19.89%のCAGRで最も成長が速いです。SARおよび光学コンステレーションは解像度とタスキングタイムラインを向上させ、防衛、農業、インフラにわたるユースケースを拡大しました。エンタープライズプラットフォームは地球観測フィードを分析ワークフローに統合し、分散資産を管理する顧客に付加価値を提供しています。

市場は、カスタマイズされたSLAで物流、エネルギー、政府顧客にサービスを提供するためにハイブリッド接続と監視スタックを活用する多様なアプリケーションを包含しています。地球観測プロバイダーは、インサイトまでの時間を短縮するためにタスキングウィンドウを拡大しながら容量とカバレッジを増加させました。航法システムはタイミングと測位における産業横断的な役割を維持し、経済活動と緊急対応を支えています。

サブシステム別:GNCの複雑性が高まる中でペイロードの優位性が低下

衛星バスは衛星サブシステムセグメントで最高の市場シェアを保持すると予測されており、2025年までに24.55%を占め、業界における重要な役割を強調しています。誘導・航法・制御システム(GNC)セグメントは、打ち上げロケットサブシステム市場で11.30%のCAGRで最も速い成長を経験しました。規制の近代化と迅速な再使用性が高度な自律飛行終了と精密誘導を促進し、打ち上げロケットアビオニクスの高度化を高めました。事業者は進化する需要に容量を合わせるために柔軟なペイロードとソフトウェア定義機能への支出をシフトしました。高サイクルブースターの増大する飛行実績は、より高い頻度で回収マージンを維持するための堅牢なIMUと制御システムへの投資を検証しました。

衛星ペイロードは、通信、撮像、リモートセンシング技術の進歩に牽引されて、高スループットアンテナ、光学センサー、SARアパーチャーへの需要が高まっています。同時に、工場スタイルの衛星バス生産がスケジュールを圧縮し単位コストを削減し、それによってペイロードとGNCサブシステムにより多くの価値をシフトしました。精密着陸制御面、航法受信機、搭載コンピュートは頻繁な再使用を支援するために投資が増加しました。中国とインドの産業化された製造が小型衛星バスの供給能力を追加し、通信と地球観測にわたるコンステレーションに供給しています。

地域分析

北米は2025年に60.76%のシェアを維持し、高い打ち上げ頻度と防衛プログラムが衛星製造および打ち上げロケット市場における需要と投資を支えました。米国の事業者は垂直統合を活用して月次飛行目標を維持し、コンステレーション展開を調整しました。防衛予算は2025年にセンシングと安全な通信のための増殖型LEOアーキテクチャを優先しました。ライセンスの近代化が再使用性と迅速なターンアラウンドを可能にし、地域全体のスループット向上に貢献しました。

アジア太平洋は29.35%のCAGRで最も成長の速い地域であり、中国の商業打ち上げ活動と産業規模拡大が機体と衛星にわたる能力を強化しています。国家商業航空宇宙開発基金が再使用可能な打ち上げと衛星ネットワーキング事業に複数年の資金調達支援を追加しました。インドの高度な大型打ち上げミッションは国際ペイロード契約を確保し、LVM3が2025年後半に地域の商業プレゼンスを強化しました。2025年11月、韓国は民間主導の軌道ミッションを完了し、能力を拡大し追加の地域サプライヤーの台頭を示しました。

欧州はAriane 6の商業サービスへの移行に牽引されており、地域の事業者はマルチ軌道戦略の採用を継続しています。新たな製造投資がエンタープライズおよび政府顧客向けのソフトウェア定義ペイロードと柔軟な容量モデルを支援しました。公共プログラムは主権と耐障害性を優先し、安全な通信と状況認識を支援しました。地域横断的な調達とライドシェアアクセスが、移行期間中に欧州ユーザーが展開スケジュールを維持するのを助けました。

競合状況

衛星製造および打ち上げロケット市場は中程度に集中しており、The Boeing Company、Airbus SE、Northrop Grumman Corporation、Space Exploration Technologies Corp.などの主要プレーヤーが高額契約の大部分を処理しています。打ち上げサービス市場は高度に集中しており、単一のプロバイダーが広範な垂直統合と再使用可能な第1段の使用を通じて2025年の米国商業打ち上げの大部分を占めると予想されています。再使用性によって可能になったコスト効率が競争力のある価格設定を支援し、使い捨てまたは遅延した機体への圧力を強めています。新たな大型打ち上げ能力が2026年に市場に参入する予定であり、大型ペイロードとマルチ衛星ミッションの選択肢を拡大します。一方、中型打ち上げプロバイダーは、頻繁なコンステレーション展開に合わせた再使用可能な設計を含む次世代機体への投資を継続しています。

中国のメーカーは100〜1,000kgクラスの産業ラインを拡大し、短いサイクルタイムと標準化されたバスに注力しました。欧州および米国の主要企業はマルチ軌道ポートフォリオに適したソフトウェア定義ペイロードと柔軟な設計を進展させました。垂直統合は、事業者がサプライボトルネックに対して保護しコストを管理しようとする中で、端末と衛星間リンクにまで拡大しました。

2024年および2025年の戦略的イニシアチブは、LEO通信向けの大規模な顧客資金プログラムと製造規模の達成を目的としたマイルストーンベースの資金調達に焦点を当てました。月面物流では、商業プロバイダーが過去のプログラムと比較して低い単位コストで地表輸送サービスを提供するための複数年契約を確保しました。規制面では、ライセンスの近代化が再使用性認証との打ち上げ運用の統合を促進し、高い四半期打ち上げ頻度を支援しました。欧州の施設投資が次世代のソフトウェア設定可能な衛星の能力を強化しました。

衛星製造および打ち上げロケット産業のリーダー

Airbus SE

Northrop Grumman Corporation

China Aerospace Science and Technology Corporation

The Boeing Company

Space Exploration Technologies Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:IN-SPACeは、「衛星バス・アズ・ア・サービス」イニシアチブの下で、国産小型衛星バスプラットフォームを開発するためにAstrome Technologies、Azista Industries、Dhruva Spaceの3社の民間企業を選定したと発表しました。各社はスケーラブルでモジュール式の衛星バスを設計するために500万インドルピー(55万米ドル)を受け取り、これはペイロード支援とミッション機能に不可欠です。

- 2025年7月:Airbus Defence and Spaceが、2018年から運用されている既存の地球観測PAZ衛星の継続性を確保するため、2機の新しいPAZ-2レーダー衛星の開発・製造の主契約者として選定されました。

世界の衛星製造および打ち上げロケット市場レポートの範囲

衛星製造および打ち上げロケット市場は、さまざまなサイズクラスにわたる宇宙機の設計、製造、統合、展開、およびそれらを地球軌道と深宇宙軌道に輸送するために使用される機体を包含しています。これには、衛星プラットフォーム、ペイロードシステム、推進ユニット、サブシステム、寿命末期の軌道離脱ソリューション、および商業・民間・防衛ミッションを支援する軽量、中型、大型打ち上げロケットが含まれます。

衛星製造および打ち上げロケット市場は、タイプ、軌道、エンドユーザー、用途、サブシステム、地域によってセグメント化されています。タイプ別では、市場は衛星と打ち上げロケットにセグメント化されています。軌道別では、市場はLEO、MEO、GEOにセグメント化されています。エンドユーザー別では、市場は商業、政府・民間、防衛にセグメント化されています。用途別では、市場は通信、地球観測、航法、科学・探査、国家安全保障・監視にセグメント化されています。サブシステム別では、市場は衛星サブシステムと打ち上げロケットサブシステムにセグメント化されています。レポートはまた、異なる地域の主要国における衛星製造および打ち上げロケット市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)で提供されています。

| 衛星 | 小型衛星 |

| 中型衛星 | |

| 大型衛星 | |

| 打ち上げロケット | 軽量 |

| 中型 | |

| 大型 |

| 低軌道(LEO) |

| 中軌道(MEO) |

| 静止軌道(GEO) |

| 商業 |

| 政府・民間 |

| 防衛 |

| 通信 |

| 地球観測 |

| 航法 |

| 科学・探査 |

| 国家安全保障・監視 |

| 衛星サブシステム | 推進システム |

| 衛星バス | |

| 衛星ペイロード | |

| 衛星アンテナ | |

| その他 | |

| 打ち上げロケットサブシステム | 構造 |

| 推進システム | |

| 電力システム | |

| 誘導・航法・制御システム(GNC) | |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | 衛星 | 小型衛星 | |

| 中型衛星 | |||

| 大型衛星 | |||

| 打ち上げロケット | 軽量 | ||

| 中型 | |||

| 大型 | |||

| 軌道別 | 低軌道(LEO) | ||

| 中軌道(MEO) | |||

| 静止軌道(GEO) | |||

| エンドユーザー別 | 商業 | ||

| 政府・民間 | |||

| 防衛 | |||

| 用途別 | 通信 | ||

| 地球観測 | |||

| 航法 | |||

| 科学・探査 | |||

| 国家安全保障・監視 | |||

| サブシステム別 | 衛星サブシステム | 推進システム | |

| 衛星バス | |||

| 衛星ペイロード | |||

| 衛星アンテナ | |||

| その他 | |||

| 打ち上げロケットサブシステム | 構造 | ||

| 推進システム | |||

| 電力システム | |||

| 誘導・航法・制御システム(GNC) | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されています。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事の両方の用途に多目的に使用できます。

- 打ち上げロケット最大離陸重量 - 打ち上げロケットの最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む離陸時の打ち上げロケットの最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されています。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回し、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEOの上方、GEO衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを構造と電子機器に使用します。 |

| 小型衛星打ち上げロケット(SSLV) | 小型衛星打ち上げロケット(SSLV)は、3つの固体推進段と末端段として液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げロケットです。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の任意の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、近くの他の船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、衛星がAIS信号の検出に使用される場合を表す用語です。 |

| 再使用可能な打ち上げロケット(RLV) | 再使用可能な打ち上げロケット(RLV)とは、実質的に無傷で地球に帰還するように設計され、したがって複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げロケットの運用に将来使用するために回収できる機体段を含む打ち上げロケットを意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止衛星は、最初に遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益と数量の観点から提供されています。販売から数量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。