ヨーロッパ衛星打ち上げロケット市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 0.47 十億米ドル |

| 市場規模 (2030) | 1.09 十億米ドル |

| 成長率 (2025 - 2030) | 18.26% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ衛星打ち上げロケット市場分析

ヨーロッパ衛星打ち上げロケット市場規模は2025年に4億7,000万USDと推定され、予測期間(2025年〜2030年)においてCAGR18.26%で成長し、2030年までに10億9,000万USDに達すると予測されています。

ヨーロッパの衛星打ち上げロケット産業は、商業衛星開発に次ぐ宇宙製造活動の第2位として、宇宙製造の礎として確立されています。同産業のインフラは、アリアン5、ソユーズ、ヴェガなどの主要ロケットの主要打ち上げ基地として機能するフランス領ギアナのヨーロッパ宇宙港を中心に構築されています。欧州宇宙機関(ESA)は、22の加盟国に対して2023年〜2025年の予算として185億ユーロの大規模な予算を要請することで、産業基盤強化への取り組みを示しています。この戦略的投資は、宇宙能力の重要性の高まりと、宇宙打ち上げアクセスにおけるヨーロッパの自律性を維持する必要性を反映しています。

市場は、打ち上げサービス能力の著しい技術的進歩と近代化を目の当たりにしています。その代表例が、2023年後半に初飛行が予定されているアリアン6の開発であり、これはヨーロッパの次世代打ち上げロケットを代表するものです。新型ロケットはすでに2023年〜2027年の打ち上げに関する11件の契約を獲得しており、ヨーロッパの打ち上げ能力に対する市場の強い信頼を示しています。これらの進展は、欧州委員会のホライズン・ヨーロッパ研究枠組みプログラムの下で複数のプロジェクトが推進されている、再使用可能かつ環境に優しいロケットの開発に向けた産業の取り組みによって補完されています。

ヨーロッパの各国は、宇宙能力とインフラを強化するために多大な投資を行っています。フランスは宇宙活動に約90億USDを割り当て、同分野への重要なコミットメントを示す一方、ドイツはさまざまな宇宙関連プロジェクトに23億7,000万ユーロを充てています。これらの投資は、打ち上げシステム技術の革新を促進し、より効率的でコスト効果の高い打ち上げソリューションの開発を支援しています。産業の強固な財政的支援により、軽量から重量打ち上げ能力まで、さまざまなペイロード要件とミッション目標を満たす多様な衛星ロケットオプションの開発が可能となっています。

市場は、国際協力と商業パートナーシップへの強い重点が特徴です。ESAなどの宇宙機関は民間プレーヤーとの戦略的パートナーシップを確立し、打ち上げロケット分野における革新と競争力のあるサービス提供を促進しています。同産業は衛星展開において顕著な効率性を示しており、2017年〜2022年の期間に590機以上の衛星が打ち上げられ、同地域の成長する打ち上げ能力とインフラの成熟度を示しています。この協力的アプローチと技術的進歩の組み合わせにより、ヨーロッパは機関および商業打ち上げ要件の両方に対応できる、世界の宇宙輸送市場における主要プレーヤーとして位置づけられています。

ヨーロッパ衛星打ち上げロケット市場のトレンドと洞察

ヨーロッパの打ち上げロケット市場における需要の増大と競争

- ヨーロッパの打ち上げロケットは、さまざまな軌道へ幅広いペイロードを打ち上げることができる汎用性で知られています。ヨーロッパの打ち上げロケットへの需要を牽引する主要因は、商業宇宙産業の成長です。衛星やその他の宇宙ベースの資産を軌道に打ち上げようとする企業が増えるにつれ、信頼性が高くコスト効果の高いソリューションとしてヨーロッパの打ち上げロケットに注目が集まっています。ヨーロッパの打ち上げ企業は、再使用可能な打ち上げロケット、電気推進システム、人工知能などの新技術に投資し、打ち上げ能力を向上させ、市場での競争力を維持しています。例えば、ArianeGroupはアリアン・ネクスト再使用可能ロケットを開発しており、Airbus SEはアリアン・ロケットの再使用可能な第1段を含むアデリン・コンセプトを開発しています。

- さらに、小型衛星打ち上げへの需要が増加しており、ヨーロッパ企業による小型打ち上げロケットの開発が促進されています。例えば、PLD Spaceは小型衛星打ち上げ用のミウラ1およびミウラ5ロケットを開発しており、Isar Aerospaceも同目的でスペクトラム・ロケットを開発しています。宇宙産業では国際協力への傾向が高まっており、ヨーロッパの打ち上げロケットメーカーは世界中の企業や組織とパートナーシップを結んでいます。これは、宇宙ミッションの複雑化の増大と、リソースや専門知識を共有する必要性によって推進されています。この点において、Arianespaceは欧州宇宙機関およびフランス宇宙機関とパートナーシップを結んでおり、PLD Spaceは欧州宇宙機関およびスペイン政府と協力しています。

ヨーロッパ衛星打ち上げロケット市場における投資機会の増大が推進要因

- ヨーロッパ諸国は宇宙分野へのさまざまな投資の重要性を認識しています。各国は世界の宇宙産業において競争力と革新性を維持するため、さまざまな宇宙プログラムへの支出を増やしています。2022年11月、欧州宇宙機関(ESA)は22の加盟国に対して2023年〜2025年の予算として185億ユーロの支援を要請したと発表しました。ヨーロッパは次世代宇宙ロケットであるアリアン6の初号機を2023年第4四半期に打ち上げる計画です。39億USDをわずかに下回るコストで開発され、当初2020年7月に初打ち上げが予定されていたこのプロジェクトは、一連の遅延に見舞われています。フランス、ドイツ、イタリアの各政府は、ヨーロッパのロケットの競争力を高めながら、宇宙への独立したヨーロッパのアクセスを確保するための「ヨーロッパにおける打ち上げ機運用の将来」に関する協定に署名したと発表しました。

- 2022年9月、フランス政府は宇宙活動に90億USD以上を割り当てる計画を発表し、過去3年間で約25%の増加となりました。2022年11月、ドイツはさまざまな宇宙関連プロジェクトに約23億7,000万ユーロが割り当てられたと発表しました。同国は2023年末からアリアン6がペイロードを宇宙に運ぶ新しいヨーロッパのロケットになると述べました。ドイツはアリアン6のさらなる開発と市場導入に合計1億6,200万ユーロを拠出しています。同国はランポルトハウゼンにあるドイツ航空宇宙センター(DLR)のロケットエンジン試験施設の運用も含む任意のLEAP(打ち上げ機運用支援)プログラムに約5,200万ユーロを投資しています。

レポートで取り上げられているその他の主要産業トレンド

- ヨーロッパにおける衛星小型化への需要が推進要因

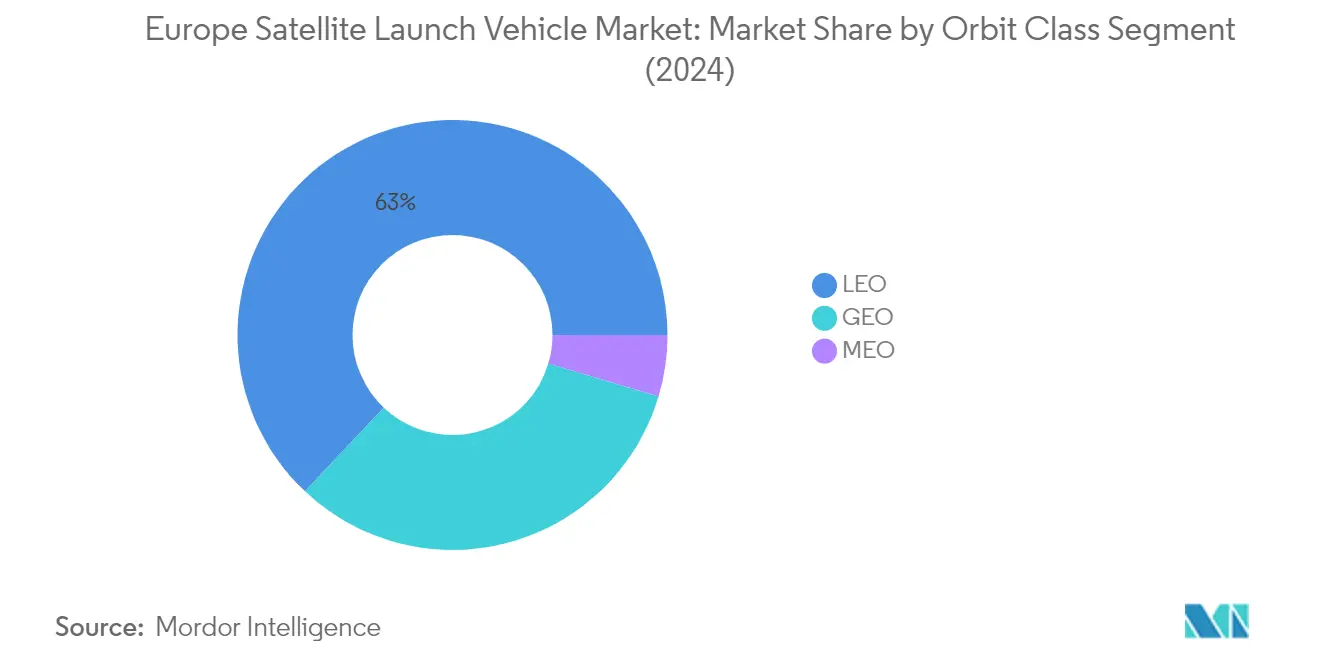

セグメント分析:軌道クラス

ヨーロッパ衛星打ち上げロケット市場におけるLEOセグメント

低軌道(LEO)セグメントはヨーロッパ衛星打ち上げロケット市場を支配しており、2024年に約63%の市場シェアを占めています。この重要な市場ポジションは、主に低軌道における通信衛星、軍事監視システム、地球観測プラットフォームの展開増加によって牽引されています。セグメントの優位性は、低遅延と信号伝播遅延の低減を理由にLEO衛星を好む商業オペレーターからの需要の増大によってさらに強化されています。ヨーロッパの組織はこのセグメントで特に活発であり、通信、軍事、政府、商業目的を含むさまざまな用途に複数の衛星が活用されています。LEO打ち上げへの選好は、他の軌道展開と比較して低い運用コスト、リスクの低減、ミッション期間の短縮などの要因にも影響されています。

ヨーロッパ衛星打ち上げロケット市場におけるLEOセグメントの成長

低軌道(LEO)セグメントは、2024年〜2029年の期間に約24%の成長率が見込まれ、ヨーロッパ衛星打ち上げロケット市場で最も急速な成長を経験すると予測されています。この顕著な成長軌跡は、衛星の小型化の進展、打ち上げロケット技術の進歩、衛星コンステレーションによる高速インターネット接続への需要の増大など、いくつかの要因によって牽引されています。ヨーロッパの宇宙企業は、LEOミッション専用に設計された新しい打ち上げロケット能力への投資と戦略的パートナーシップの積極的な構築を進めています。セグメントの成長は、地球観測、気候モニタリング、通信におけるLEO衛星の用途の拡大と、商業および政府機関の両方による小型衛星コンステレーションの採用増加によってさらに支援されています。

軌道クラスの残りのセグメント

静止地球軌道(GEO)および中軌道(MEO)セグメントは、ヨーロッパの衛星打ち上げロケット市場において引き続き重要な役割を果たしています。GEO打ち上げは、特定の地理的エリアへの継続的なカバレッジという利点を提供する通信および気象観測衛星にとって依然として不可欠です。MEOセグメントは、軌道高度と信号強度のバランスを提供し、特にナビゲーションおよび測位衛星にとって価値ある重要な中間領域として機能しています。両セグメントは、低軌道衛星では満たせない異なる能力を提供し、特定のミッション要件に対応することでLEO市場を補完し、さまざまな宇宙用途のための包括的な軌道インフラを維持しています。

セグメント分析:打ち上げロケット最大離陸重量

ヨーロッパ衛星打ち上げロケット市場における中量型セグメント

中量型打ち上げロケットセグメントはヨーロッパの衛星打ち上げロケット市場を支配しており、2024年に約51%の市場シェアを占めています。中量型打ち上げロケットは、2,000kgから20,000kgのペイロード能力を持ち、衛星の打ち上げ、科学ミッションの実施、国際宇宙ステーションへの補給に不可欠です。ArianespaceのアリアンSpace5は静止トランスファー軌道に10メートルトン以上、LEOに20メートルトンのペイロードを運搬でき、ソユーズファミリーロケット(ソユーズ2.1aおよびソユーズ2.1b)はLEOに7,020〜8,200kgを打ち上げることができます。セグメントの優位性は、商業衛星から政府ミッションまで幅広いペイロード要件に対応できる中量型打ち上げロケットの汎用性によって牽引されています。宇宙活動の活発化に伴い軌道に打ち上げられる衛星数の増加が中量型打ち上げロケットへの需要を継続的に促進しており、ヨーロッパの宇宙インフラの不可欠な構成要素となっています。

ヨーロッパ衛星打ち上げロケット市場における軽量型セグメント

軽量型打ち上げロケットセグメントは、2024年〜2029年の期間に約31%の成長率が見込まれ、ヨーロッパの衛星打ち上げロケット市場で最も急速な成長を経験しています。この例外的な成長は、小型衛星の能力拡大と、次世代小型衛星ロケットの戦略的開発という宇宙産業の動向によって牽引されています。ESA分類では2,000kg未満、ロスコスモス分類では5,000kg未満のペイロード向けに設計された軽量型打ち上げロケットは、小型衛星打ち上げにおけるコスト効率と柔軟性から注目を集めています。既存のものよりも地球に近い軌道を周回する新しいナビゲーション衛星のテストにおける欧州宇宙機関の取り組みが、軽量型打ち上げロケットに追加の機会を創出しています。セグメントの成長は、専用小型衛星打ち上げサービスへの需要増加に対応するため小型衛星打ち上げ能力の拡大に投資している政府、宇宙機関、民間企業を含むさまざまなステークホルダーによってさらに支援されています。

打ち上げロケット最大離陸重量の残りのセグメント

重量型打ち上げロケットセグメントは、20,000kgを超えるペイロード向けに設計されたヨーロッパの宇宙打ち上げ能力の重要な構成要素を代表しています。これらのロケットは、大型通信衛星、主要な国際宇宙ステーション補給ミッション、惑星間ミッションの打ち上げに不可欠です。セグメントは、再使用可能な打ち上げ技術と次世代重量打ち上げロケットの継続的な開発から恩恵を受けています。ESAを含む同地域の主要宇宙機関は重量型打ち上げロケットを開発し、重量打ち上げロケット技術の進歩のためにSpaceXやBlue Originなどの民間プレーヤーと協力しています。セグメントの重要性は、単一ミッションで複数の衛星を打ち上げたり、大型宇宙ステーションモジュールを展開したりするなど、大きなペイロード能力を必要とするミッションにおいて特に顕著です。

ヨーロッパ衛星打ち上げロケット市場の地理的セグメント分析

ロシアにおけるヨーロッパ衛星打ち上げロケット市場

ロシアはヨーロッパの衛星打ち上げロケット市場における支配的な地位を維持しており、2024年に約40%の市場シェアを保有しています。同国の宇宙プログラムは主にロスコスモスによって推進されており、商業および軍事衛星打ち上げの両方において主要プレーヤーとして確立されています。宇宙能力の拡大に対するロシアのコミットメントは、宇宙における接近阻止・領域拒否能力の開発、通信システムの持続可能性の強化、地上宇宙インフラに対する攻撃能力の向上への注力を通じて明らかです。同国は100機の軍事衛星を含む160機以上の衛星を運用しており、強力な軍事宇宙プレゼンスを示しています。宇宙プログラム、特に軍事衛星コンステレーション開発と宇宙輸送ロケットへのロシア政府の多大な投資は、宇宙分野における競争力の維持へのコミットメントを強調しています。6基の第1段RD-276エンジン設定などの高度な技術を特徴とするプロトン・ロケットシリーズなどの先進的な打ち上げロケットの開発における同国の成功が、その市場ポジションをさらに強化しています。

フランスにおけるヨーロッパ衛星打ち上げロケット市場

フランスは、宇宙活動が主に国立宇宙研究センター(CNES)によって調整されており、ヨーロッパの衛星打ち上げロケット市場における重要なプレーヤーとして台頭しています。宇宙探査に対する同国の戦略的アプローチは、包括的な規制枠組みと宇宙インフラへの多大な投資を通じて明らかです。フランスの宇宙産業は、アリアン5やヴェガなどの主要なヨーロッパの打ち上げロケットの打ち上げ基地として機能するフランス領ギアナのヨーロッパ主要宇宙港を有することから恩恵を受けています。同国の宇宙分野は、次世代打ち上げロケットの開発において重要な役割を果たすArianeGroupなどの企業を擁し、官民の強力な連携が特徴です。宇宙能力の向上に対するフランスのコミットメントは、再使用可能かつ環境に優しいロケットの開発への注力と、宇宙への独立したヨーロッパのアクセス維持への重点に反映されています。同国の宇宙産業は、フランス宇宙運用法の下での強固な政府支援と明確な規制ガイドラインからも恩恵を受けています。

ドイツにおけるヨーロッパ衛星打ち上げロケット市場

ドイツは、高度な技術力と強固な制度的枠組みを通じて、ヨーロッパの衛星打ち上げロケット市場における重要なプレーヤーとして確立されています。ドイツ航空宇宙センター(DLR)が同国の宇宙活動を主導し、さまざまな宇宙プログラムを調整し、国際レベルでドイツの利益を代表しています。同国の宇宙産業は、革新的な技術と持続可能な宇宙運用への注力が特徴です。ヨーロッパの宇宙イニシアチブへのドイツの貢献は、打ち上げロケットのコンポーネントとシステムの開発において特に顕著です。同国の宇宙分野は、研究機関、産業プレーヤー、政府機関の強力な連携から恩恵を受けています。宇宙技術の向上に対するドイツのコミットメントは、さまざまな宇宙関連プロジェクトへの投資とヨーロッパの宇宙プログラムへの積極的な参加を通じて明らかです。同国の宇宙産業は、衛星運用と打ち上げロケットシステムのための最先端技術の開発にも注力しています。

英国におけるヨーロッパ衛星打ち上げロケット市場

英国は、国内宇宙能力の開発への強い注力を持ち、ヨーロッパの宇宙ロケット市場における新興勢力として位置づけられています。同国の宇宙分野は、宇宙産業法のすべての規制機能と軌道活動を監督する民間航空局(CAA)によって規制されています。宇宙活動に対する英国のアプローチは、商業宇宙運用と革新的な打ち上げ技術への重点が特徴です。同国は、高い安全基準と環境基準を維持しながら民間セクターの参加を促進する包括的な規制枠組みを整備しています。英国の宇宙産業は、2018年宇宙産業法の下での強固な政府支援と明確な規制ガイドラインから恩恵を受けています。国内打ち上げ能力の開発と国際協力の支援への同国の注力は、活発で成長する宇宙分野の創出に貢献しています。宇宙活動に対する英国の戦略的アプローチには、軌道および準軌道宇宙飛行活動の両方への重点が含まれています。

その他の国々におけるヨーロッパ衛星打ち上げロケット市場

その他のヨーロッパ諸国は、さまざまな専門的能力と協力的なイニシアチブを通じて、大陸の宇宙輸送市場に大きく貢献しています。これらの国々は、主要宇宙機関や民間セクター機関とのパートナーシップを通じてヨーロッパの宇宙プログラムに参加しています。打ち上げロケットコンポーネントの専門知識を持つイタリアや、成長する宇宙技術分野を持つスペインなどの国々が、ヨーロッパの宇宙エコシステムにおいて重要な役割を果たしています。ヨーロッパの宇宙活動の協力的な性質により、小規模な国々も主要な打ち上げロケットプログラムに専門的な技術と専門知識を提供することができます。これらの国々は多くの場合、より大きなヨーロッパの宇宙インフラを補完する特定のコンポーネントや技術の開発に注力しています。ヨーロッパにおける宇宙活動への統合的なアプローチにより、これらの国々は国内宇宙能力を開発しながら主要な打ち上げロケットプログラムに参加することができます。この協力的な枠組みは、打ち上げロケット技術と能力を継続的に進歩させる強固で多様なヨーロッパの宇宙分野の創出に貢献しています。

競争環境

ヨーロッパ衛星打ち上げロケット市場のトップ企業

ヨーロッパの衛星打ち上げロケット市場は、ロスコスモス、Ariane Group、Mitsubishi Heavy Industries、Avio、中国航天科技集団公司などの確立されたプレーヤーが産業をリードしています。これらの企業は、進化する市場需要に対応するため、強化された能力と再使用可能性を備えた次世代打ち上げロケットの開発に多大な投資を行っています。製品革新は、環境に優しいロケットの開発、ペイロード能力の向上、先進的な推進技術の組み込みに注力しています。企業は宇宙機関や商業機関との戦略的パートナーシップを通じて事業展開を拡大しながら、製造最適化とサプライチェーン改善によるコスト削減にも取り組んでいます。産業は、高い信頼性基準と安全プロトコルを維持しながら、特に小型衛星セグメントにおける革新的な打ち上げサービスを開発するため、確立されたプレーヤーと新興企業の間の協力増加を目の当たりにしています。

強固な政府との結びつきを持つ統合市場

ヨーロッパの衛星打ち上げロケット市場は高い統合度を示しており、上位プレーヤーは確立された打ち上げシステムプログラムと政府契約を通じて重要な市場シェアを占めています。これらの支配的なプレーヤーは主に、宇宙産業の複数のセグメントにわたる多様なポートフォリオを持つ大型航空宇宙複合企業であり、強固な政府支援と広範な研究開発能力に支えられています。市場構造は、多大な資本要件、複雑な技術的専門知識、厳格な規制要件による高い参入障壁が特徴です。

競争ダイナミクスは、打ち上げサービスプロバイダーとESAおよび各国宇宙機関などの政府宇宙機関との長期的な関係によって形成されています。市場参加者は、重要なコンポーネントと技術の管理を維持するため、垂直統合戦略にますます注力しています。国家安全保障上の考慮事項と政府の監督により合併・買収活動は限定的ですが、特に新しい宇宙打ち上げロケット技術の開発と新市場セグメントへのアクセスにおいて、戦略的パートナーシップと合弁事業がより一般的になっています。

革新と柔軟性が将来の成功を牽引

ヨーロッパの衛星打ち上げロケット市場での成功は、コスト競争力を維持しながら柔軟な打ち上げサービスを提供する企業の能力にますます依存しています。既存プレーヤーは、再使用可能技術への投資によって打ち上げコストを削減しながら、さまざまなペイロードサイズと軌道要件に対応できるモジュール式打ち上げロケット設計の開発に注力する必要があります。企業は、重要技術の垂直統合、独自の打ち上げシステムの開発、運用の信頼性と市場競争力を確保するための強固なサプライチェーンの確立を通じて、自社のポジションを強化する必要があります。

新規参入者と挑戦者企業にとって、成功は特に小型衛星打ち上げセクターにおけるニッチ市場セグメントの特定と活用にあります。これらの企業は、革新的な打ち上げ技術の開発、衛星メーカーおよびオペレーターとの戦略的パートナーシップの確立、規制機関との強固な関係の維持に注力する必要があります。複雑な規制要件をナビゲートしながら、迅速な打ち上げ能力、競争力のある価格設定、信頼性の高いサービスを提供する能力が、市場シェアの獲得に不可欠となります。企業はまた、宇宙環境保護への規制上の注目の高まりに対応するため、打ち上げロケット設計において環境の持続可能性と宇宙デブリ軽減を考慮する必要があります。

ヨーロッパ衛星打ち上げロケット産業のリーダー企業

Ariane Group

Avio

中国航天科技集団公司(CASC)

Mitsubishi Heavy Industries

ROSCOSMOS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年3月:インド宇宙研究機関(ISRO)はLVM3ロケットに搭載したOnewebの通信衛星36機をLEOに打ち上げました。

- 2022年4月:長征3Bロケットが西昌打ち上げ基地から中星6D(Chinasat 6D)または中星6D通信衛星を搭載して打ち上げられました。

- 2022年3月:BoeingとOHB SEの子会社であるMT Aerospace AGは、NASAの宇宙打ち上げシステム(SLS)の構造部品を供給する契約を締結しました。

ヨーロッパ衛星打ち上げロケット市場レポートの範囲

GEO、LEO、MEOは軌道クラス別のセグメントとして取り上げられています。重量型、軽量型、中量型は打ち上げロケット最大離陸重量別のセグメントとして取り上げられています。ロシアは国別のセグメントとして取り上げられています。| GEO |

| LEO |

| MEO |

| 重量型 |

| 軽量型 |

| 中量型 |

| ロシア |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| 打ち上げロケット最大離陸重量 | 重量型 |

| 軽量型 | |

| 中量型 | |

| 国 | ロシア |

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信、地球観測、宇宙観測、ナビゲーション、その他に分類されます。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業および軍事用途の両方に多目的に使用できます。

- 打ち上げロケット最大離陸重量 - 打ち上げロケットの最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む離陸時の打ち上げロケットの最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類します。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気、液体燃料、ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、通常は北極と南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体で構成されるフォームファクターに基づく超小型衛星のクラスです。キューブサットは1ユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されています。 |

| 小型衛星打ち上げロケット(SSLV) | 小型衛星打ち上げロケット(SSLV)は、3つの固体推進段と末端段として液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げロケットです。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含むその他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近隣船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号の検出に衛星を使用する場合を表す用語です。 |

| 再使用可能打ち上げロケット(RLV) | 再使用可能打ち上げロケット(RLV)とは、実質的に無傷で地球に帰還するよう設計され、複数回打ち上げることができる、または打ち上げオペレーターが実質的に類似した打ち上げロケットの運用に将来使用するために回収できるロケット段を含む打ち上げロケットを意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量で提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するため、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。