アジア太平洋衛星打ち上げロケット市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 2.36 十億米ドル |

| 市場規模 (2030) | 5.53 十億米ドル |

| 成長率 (2025 - 2030) | 18.59% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋衛星打ち上げロケット市場分析

アジア太平洋衛星打ち上げロケット市場規模は2025年に23億6,000万USDと推定され、予測期間(2025年〜2030年)にCAGR 18.59%で成長し、2030年までに55億3,000万USDに達する見込みです。

アジア太平洋の衛星打ち上げロケット産業は、技術的進歩と商業宇宙活動の拡大に牽引され、前例のない変革を経験しています。打ち上げロケットメーカーは、単一ミッションで複数のペイロードをさまざまな軌道に投入できる、より高度で汎用性の高いロケットを開発しています。この技術的進化は、再使用型打ち上げロケットシステムおよび先進推進技術の開発において特に顕著です。同地域では打ち上げロケット能力において著しい進歩が見られ、中国はLEOへ最大25,000 kg、MEOへ13,000 kg、GEOへ5,100 kgのペイロードを打ち上げ可能な長征5Bロケットを開発し、同地域の高まる技術力を示しています。

アジア太平洋の商業宇宙セクターは、野心的な衛星コンステレーション計画と民間セクターの参入拡大を通じて目覚ましい成長を遂げています。注目すべき動向として、中国は2023年3月にブロードバンド用途向けにLEOへ13,000基の衛星からなる大規模コンステレーションを展開する計画を発表し、西側諸国の事業との競争に向けた姿勢を示しました。この大規模な取り組みは、同地域における商業宇宙活動の規模を示すとともに、打ち上げサービスへの需要の高まりを浮き彫りにしています。商業宇宙活動への傾向は、新興宇宙企業の設立や政府宇宙機関と民間企業との協力強化によってさらに後押しされています。

宇宙プログラムへの政府支援と投資は、同地域全体の市場拡大を引き続き牽引しています。2023年3月、韓国は国内宇宙産業の強化と次世代宇宙打ち上げロケット技術の開発に向け、宇宙プログラムへ6億7,400万USDを投資すると発表しました。同様に、インド政府は2023年2月に打ち上げロケット開発・研究を含む各種宇宙関連活動に20億USDを配分し、宇宙開発への取り組みを示しました。これらの多額の投資は、同地域が強固な宇宙能力を確立し、打ち上げロケットセクターにおける技術革新を促進しようとする決意を反映しています。

産業は、多様なミッション要件を満たすため、より効率的で専門化された打ち上げソリューションへのシフトを経験しています。過去のデータによると、2017年〜2022年の間にLEOへ378基の衛星が打ち上げられ、そのうち247基が地球観測ミッション専用であり、専門的な打ち上げサービスへの需要の高まりが示されています。打ち上げロケットメーカーは、さまざまなペイロードサイズと軌道要件に対応できる適応性の高い打ち上げシステムを開発することで対応しています。このトレンドは、モジュール設計、先進材料、インテリジェント飛行制御システムなどの分野における革新を促進し、商業・政府ミッション双方の需要増大に応えながら、より精密でコスト効率の高い宇宙輸送オペレーションを実現しています。

アジア太平洋衛星打ち上げロケット市場のトレンドと洞察

アジア太平洋打ち上げロケット市場における需要の拡大と競争の激化

- アジア太平洋では近年、宇宙産業において著しい成長が見られ、打ち上げロケットの開発・展開における主要プレーヤーとして多くの企業が台頭しています。CASCは長征シリーズを含む多様な打ち上げロケットを開発しており、同シリーズは世界で最も信頼性の高い打ち上げロケットの一つとなっています。2017年〜2022年の間、CASCの長征ロケットは世界各地のさまざまな衛星オペレーターのために約372基の衛星を宇宙へ打ち上げました。ロシアのロスコスモス国営宇宙公社は、ソユーズおよびプロトンロケットの開発を担っており、これらは各種衛星や有人ミッションの打ち上げに使用されています。2017年〜2022年の間、ソユーズロケットは世界各地のさまざまな衛星オペレーターのために約611基の衛星を宇宙へ打ち上げました。

- 宇宙航空研究開発機構(JAXA)はH-IIAおよびH-IIBロケットを含む多数の打ち上げロケットを開発しています。2017年〜2022年の間、JAXAのH-IIAロケットは世界各地のさまざまな衛星オペレーターのために約25基の衛星を宇宙へ打ち上げました。インドのISROは同国の打ち上げロケット開発において重要な役割を果たしています。ISROはPSLVおよびGSLVを含む多様な打ち上げロケットを開発し、各種衛星の打ち上げに使用されています。2017年〜2022年の間、ISROのロケットは世界各地のさまざまな衛星オペレーターのために約171基の衛星を宇宙へ打ち上げました。これらの既存プレーヤーに加え、ニュージーランドを拠点としエレクトロンロケットを開発したRocket Labなど、新興企業も台頭しています。2017年〜2022年の間、エレクトロンロケットは世界各地のさまざまな衛星オペレーターのために約87基の衛星を宇宙へ打ち上げました。

中国、インド、日本、韓国による支出増加が市場成長を牽引

- 衛星打ち上げロケットへの需要は、最大13,000基の衛星からなる国家衛星インターネットコンステレーションの製造・打ち上げなどのプロジェクトによって牽引されています。中国衛星網絡集団(China SatNet)は、国威コンステレーション構築の青写真を策定するにあたり、商業企業との連携を進めています。このため、同地域の複数の宇宙機関が宇宙打ち上げロケット技術の開発を進めています。2023年2月、インド政府はISROが各種宇宙関連活動に20億USDを受け取る見込みであると発表しました。主要スキームへの支出の下、宇宙技術(打ち上げ活動、ロケット・エンジン・衛星等のR&Dを含む)に対して9,441億インドルピーの予算の一部が配分されています。2021年3月、日本は宇宙関連活動に41億4,000万USDを支出したと発表しました。同国はH3ロケット開発に189億円を配分したと述べています。2020年1月、JAXAは燃料消費を大幅に改善し環境負荷を低減するコアエンジン技術の研究開発、ならびに静粛超音速機および排出ゼロ航空機(電動推進システム)の研究開発に36億円が配分されたと発表しました。

- 2023年3月、韓国は国内宇宙産業の拡大、次世代打ち上げロケットの開発、宇宙防衛能力の強化に向けて宇宙プログラムに6億7,400万USDを支出すると発表しました。次世代基幹ロケットKSLV-2の開発には約1億1,360万USDが充てられます。2030年のデビューが予定されている新型ロケットKSLV-3は、ケロシンと液体酸素を燃料とする2段式機体として設計されています。

レポートで取り上げるその他の主要産業トレンド

- 衛星小型化への需要がアジア太平洋における成長ドライバーとなっている

セグメント分析:軌道クラス別

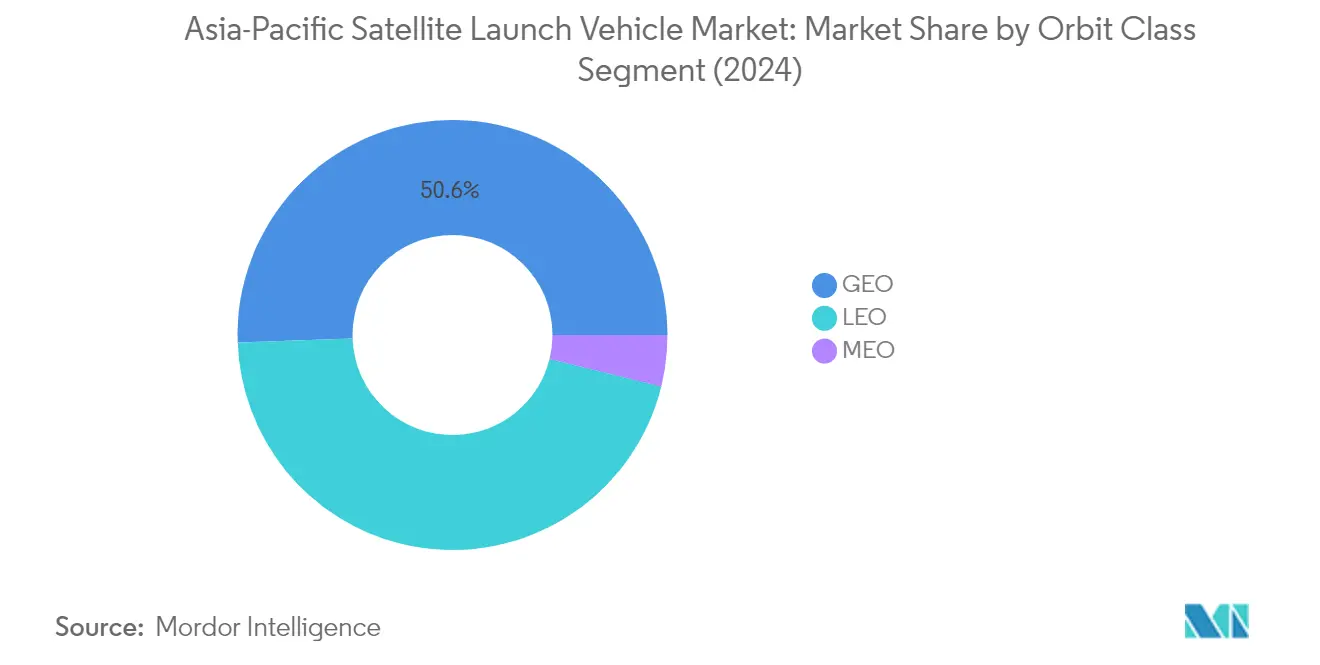

アジア太平洋衛星打ち上げロケット市場におけるGEOセグメント

静止地球軌道(GEO)セグメントはアジア太平洋衛星打ち上げロケット市場を支配しており、2024年において約51%の市場シェアを占めています。この重要な市場ポジションは、主に軍事用途および衛星ベースサービスに対する政府需要の増大によって牽引されています。セグメントの成長は、特に中国とインドにおける主要プレーヤーによる先進打ち上げロケットの開発によってさらに後押しされています。両国は、GEO衛星展開に特化して設計された中国の長征シリーズやインドのGSLV Mk-IIIなどの機体を通じて、GEO打ち上げ能力を積極的に拡大しています。セグメントの優位性は、広大なアジア太平洋地域全体に安定した長期的な通信・放送・気象観測サービスを提供するうえでGEO衛星が果たす重要な役割によっても強化されています。

アジア太平洋衛星打ち上げロケット市場におけるLEOセグメント

低地球軌道(LEO)セグメントはアジア太平洋衛星打ち上げロケット市場において最も急速な成長を遂げており、2024年〜2029年の間に約26%の成長率が見込まれています。この例外的な成長は、小型衛星コンステレーションの展開増加、地球観測用途への需要拡大、コスト効率の高い打ち上げソリューションへの需要増大など、複数の要因によって牽引されています。セグメントの拡大は、ブロードバンド用途向けにLEOへ大規模コンステレーションを展開するという中国の野心的な計画において特に顕著です。さらに、同地域の各国が韓国のNURIプログラムや日本の強化された打ち上げ能力を先頭に、LEOミッションに最適化された専用打ち上げロケットを開発しています。セグメントは、通信・リモートセンシング・科学研究用途向けLEO衛星の採用拡大からも恩恵を受けています。

軌道クラスにおけるその他のセグメント

中地球軌道(MEO)セグメントは市場シェアこそ小さいものの、特に航法・全地球測位システムなどの特定用途において、アジア太平洋衛星打ち上げロケット市場で重要な役割を果たしています。このセグメントは、中国が北斗衛星測位システムを通じて主要プレーヤーとなっており、独自の航法衛星システムを開発する国々にとって特に重要です。MEOセグメントは同地域の宇宙インフラにおける不可欠な構成要素として機能し、遠隔地向け衛星通信、海事・航空産業、災害管理システムなど各種用途を支援しています。MEO軌道に到達可能な打ち上げロケットの開発は、同地域の複数の国にとって引き続き優先事項であり、市場シェアが小さいながらもセグメントの戦略的重要性を示しています。

セグメント分析:打ち上げロケット最大離陸重量別

アジア太平洋衛星打ち上げロケット市場における中型セグメント

中型打ち上げロケットセグメントはアジア太平洋衛星打ち上げロケット市場を支配しており、2024年において約51%の市場シェアを占めています。中型打ち上げロケットはGEO軌道へ2,000 kg〜20,000 kgのペイロードを打ち上げるよう設計されており、衛星打ち上げ、科学ミッションの実施、国際宇宙ステーションへの補給において重要な役割を担っています。セグメントのリーダーシップは、地球観測・通信衛星への需要増大と、宇宙活動の活発化に伴う軌道投入衛星数の増加によって主に牽引されています。SpaceXやUnited Launch Allianceなどの企業は、一貫したパフォーマンスとコスト効率を実証した信頼性の高い中型打ち上げロケットを開発しています。需要は、政府および商業エンドユーザーから打ち上げロケットメーカーおよびサービスプロバイダーに付与される複数年契約によってさらに押し上げられています。

アジア太平洋衛星打ち上げロケット市場における小型セグメント

小型打ち上げロケットセグメントはアジア太平洋衛星打ち上げロケット市場において最も急速な成長を遂げており、2024年〜2029年の間に約32%の成長率が見込まれています。この目覚ましい成長は、小型衛星打ち上げ能力の拡大とその戦略的有用性の高まりによって牽引されており、政府・宇宙機関・民間企業を含む各種ステークホルダーが次世代小型衛星打ち上げロケットの開発に取り組む動機となっています。低地球軌道へ2,000 kg以下のペイロードを打ち上げ可能な小型打ち上げロケットは、コスト効率と展開の柔軟性から注目を集めています。セグメントの成長は、各国が小型衛星打ち上げロケットの国産開発プログラムに投資するという宇宙産業における戦略的有用性の発展によってさらに後押しされています。地球観測・海洋監視・通信・技術実証ミッションを含む各種用途向け小型衛星の採用拡大が、同地域における小型打ち上げロケットへの需要を引き続き牽引しています。

打ち上げロケット最大離陸重量におけるその他のセグメント

大型打ち上げロケットセグメントは市場の重要な部分を占めており、低地球軌道へ20,000〜50,000 kgのペイロードを打ち上げるよう設計されています。このセグメントは、国際宇宙ステーションへの主要補給ミッション、有人ミッション、軌道投入において特に重要です。大型打ち上げロケットは惑星間ミッションや月・火星などの深宇宙目的地への大型ペイロード打ち上げに不可欠です。セグメントの重要性は、中国や日本などの国々が野心的な宇宙ミッションに向けて大型打ち上げロケット能力に投資するなど、アジア太平洋地域全体における宇宙探査プログラムの継続的な発展によって強調されています。

アジア太平洋衛星打ち上げロケット市場の地理的セグメント分析

中国の衛星打ち上げロケット市場

中国はアジア太平洋衛星打ち上げロケット市場において支配的な勢力として確立しており、2024年において約84%の市場シェアを占めています。同国の宇宙への野望は、科学研究・国家防衛・経済発展を包括する多面的なアプローチによって牽引されています。中国航天科技集団公司(CASC)が運用する長征シリーズは、LEOミッション向けに4,000 kg〜25,000 kgの多様なペイロード能力を提供し、中国の宇宙輸送能力の根幹を成しています。同国の宇宙探査への取り組みは、ブロードバンド用途向けにLEOへ13,000基の衛星を展開することを目指す大規模コンステレーション計画によってさらに示されています。この野心的な取り組みは西側諸国の事業と直接競合し、中国がグローバルな宇宙大国として確立しようとする決意を示しています。特に新型長征5Bロケットに代表される先進打ち上げロケットの開発は、国内外の宇宙船打ち上げミッションを支援する同国の技術力を示しています。中国の包括的な宇宙プログラムは、研究開発・インフラ・人的資本への多額の投資とともに進化し続けています。

インドの衛星打ち上げロケット市場

インドの衛星打ち上げロケット市場は目覚ましい拡大が見込まれており、2024年〜2029年の間に約28%という堅調な成長率が予測されています。インド宇宙研究機関(ISRO)は、多様な打ち上げロケットポートフォリオを通じて国産打ち上げ能力の開発において中心的な役割を果たしてきました。同機関の主力機体には、LEOへ3,800 kgを投入可能な極軌道衛星打ち上げロケット(PSLV)と、GTOへ4,000 kgを輸送可能なより強力なGSLV Mk-IIIが含まれます。ISROのコスト効率の高い打ち上げサービス開発への戦略的注力は、国際顧客を引き付け、インドをグローバル宇宙産業における信頼できるパートナーとして確立しました。小型衛星打ち上げロケット(SSLV)の開発は、成長する小型衛星打ち上げ市場へのインドの適応を示し、進化する市場需要に応える同国の機動性を実証しています。ISROの商業部門であるニュースペース・インディア・リミテッドは、官民連携の促進と宇宙技術開発のための強固なエコシステム構築において重要な役割を担っています。宇宙技術における自立への注力と競争力のある価格戦略が相まって、インドは商業打ち上げサービス市場における重要なプレーヤーとして位置づけられています。

ニュージーランドの衛星打ち上げロケット市場

ニュージーランドは衛星打ち上げロケット市場、特に小型衛星打ち上げセグメントにおいて重要なプレーヤーとして台頭しています。同国の戦略的な地理的位置は、さまざまな軌道傾斜角に対して優位性をもたらし、国際的な打ち上げオペレーターや衛星メーカーを引き付けています。政府はインフラへの投資、資本提供、産学連携の促進を通じて宇宙産業の成長を積極的に支援しています。地球観測衛星への注力は、農業・環境管理・災害対応を含む各種産業に機会をもたらしています。ニュージーランド宇宙庁が監督する同国の規制枠組みは、商業的成長を促進しながら安全で責任ある宇宙活動を確保しています。国産能力の開発と国際パートナーシップの育成への取り組みが、ニュージーランドを宇宙活動の信頼できる拠点として確立しています。持続可能な宇宙活動と環境意識への重点は、グローバルなトレンドと一致しており、ニュージーランドを宇宙産業における先進的な参加者として位置づけています。

その他の国々の衛星打ち上げロケット市場

その他のアジア太平洋諸国における衛星打ち上げロケット市場は、宇宙技術において多様な能力と志向を示しています。日本は宇宙航空研究開発機構(JAXA)を通じてH-IIAおよびH-IIBの打ち上げロケットで強固な存在感を維持し、衛星展開における信頼性と精度に注力しています。韓国航空宇宙研究院(KARI)が支援する韓国の野心的な宇宙プログラムは、国産打ち上げ能力を開発しようとする同国の決意を示しています。オーストラリアの新興宇宙セクターは、広大な国土と戦略的な立地から恩恵を受け、打ち上げ施設の開発と商業宇宙活動の支援に向けた取り組みが進んでいます。シンガポールは地理的制約があるものの、衛星技術における研究開発を通じて地域の宇宙エコシステムに貢献しています。これらの国々は、各種共同プロジェクト・技術交流・共同研究イニシアチブを通じて同地域の宇宙能力を総合的に強化し、アジア太平洋宇宙産業全体の成長と多様化に貢献しています。

競争環境

アジア太平洋衛星打ち上げロケット市場の主要企業

アジア太平洋衛星打ち上げロケット市場は、主要プレーヤーによる継続的な製品革新と業務上の進歩を特徴としています。各社は多様なミッション要件を満たすため、再使用型打ち上げロケット技術の開発とペイロード能力の向上に注力しています。政府宇宙機関および商業衛星オペレーターとの戦略的パートナーシップが市場拡大において重要性を増しています。業務上の機動性は、迅速な打ち上げ折り返し時間と柔軟な打ち上げスケジュール能力によって示されています。各社は先進製造施設への投資と同地域全体の打ち上げサイト拡充を通じて業務効率の向上を図っています。市場では、技術革新と生産プロセスの合理化によるコスト削減にも大きな重点が置かれています。さらに、各社は打ち上げサービスから衛星運用・保守に至るエンドツーエンドの打ち上げサービスを含むサービス提供の多様化を進めています。

国営企業が地域打ち上げ市場を支配

アジア太平洋衛星打ち上げロケット市場は、中国航天科技集団公司(CASC)とインド宇宙研究機関(ISRO)が重要な市場ポジションを占め、国営企業と政府宇宙機関によって主に支配されています。これらの組織は、多額の政府支援・確立されたインフラ・数十年にわたる宇宙運用経験から恩恵を受けています。市場は、さまざまなペイロード要件に対応する包括的な打ち上げロケットファミリーを開発したこれらの既存プレーヤーの間で高い集中度を示しています。民間セクターの参入は、特に日本やニュージーランドなどの国々において徐々に増加しており、革新的な打ち上げソリューションを開発し国際パートナーシップを構築する企業が現れています。

市場は強い地域的特性を示しており、各主要プレーヤーは国内市場に注力しながら同時に国際的な機会を追求しています。市場の集中は、従来の合併・買収活動よりも政府政策と国家宇宙プログラムによって主に牽引されています。新興民間プレーヤーの台頭がより動的な競争環境を生み出していますが、産業の資本集約的な性質と複雑な規制要件により参入障壁は依然として高い状況です。既存プレーヤーはこの変化に対応するため、民間セクターの事業体や国際パートナーとの戦略的提携を形成し、市場ポジションの維持を図っています。

革新と協力が将来の成長を牽引

アジア太平洋衛星打ち上げロケット市場での成功は、高い安全基準を維持しながらコスト効率が高く信頼性の高い打ち上げソリューションを開発することへの依存度が高まっています。既存プレーヤーは、進化する顧客要件に対応するため、打ち上げロケット群の近代化とペイロード能力範囲の拡大に注力する必要があります。競争力のある価格戦略を維持しながら衛星メーカーおよびオペレーターとの強固な関係を構築することが、市場シェアの維持において重要です。各社は再使用型打ち上げシステムや自動化製造プロセスなどの先進技術に投資し、運用コストを削減して打ち上げ頻度能力を向上させる必要があります。

新規参入者および競合企業にとっては、専門的な打ち上げサービスと革新的な技術による差別化が市場参入の機会をもたらします。小型衛星打ち上げや特定の軌道展開におけるニッチな能力の開発が市場プレゼンスの確立に役立ちます。成功はまた、複雑な規制環境を乗り越え、異なる管轄区域で必要な承認を取得することにも依存します。既存プレーヤーとの戦略的パートナーシップを形成し、既存インフラを活用する能力が市場参入を加速させます。各社は堅固な安全実績の構築と高い信頼性基準の維持にも注力し、顧客の信頼を獲得してこの高度に規制された市場で効果的に競争する必要があります。商業宇宙打ち上げ活動と宇宙輸送ソリューションへの関心の高まりは、このセクターにおける革新と協力の必要性をさらに強調しています。

アジア太平洋衛星打ち上げロケット産業のリーダー企業

中国航天科技集団公司(CASC)

インド宇宙研究機関(ISRO)

三菱重工業

Rocket Lab USA, Inc.

The Boeing Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年4月:長征3Bロケットが西昌打ち上げ基地から打ち上げられ、中星6D(Chinasat 6D)通信衛星を軌道に投入しました。

- 2022年3月:CASCの長征8ロケットが22基の小型衛星を軌道に投入し、地球観測・海洋監視・通信・技術実証ミッション向けのペイロードを宇宙へ運搬しました。

- 2022年2月:インドのレーダー衛星と2基のライドシェアペイロードがISROの極軌道衛星打ち上げロケットで軌道に投入されました。

アジア太平洋衛星打ち上げロケット市場レポートの範囲

GEO、LEO、MEOが軌道クラス別セグメントとして対象となっています。大型、小型、中型が打ち上げロケット最大離陸重量別セグメントとして対象となっています。中国、インド、ニュージーランドが国別セグメントとして対象となっています。| GEO |

| LEO |

| MEO |

| 大型 |

| 小型 |

| 中型 |

| 中国 |

| インド |

| ニュージーランド |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| 打ち上げロケット最大離陸重量 | 大型 |

| 小型 | |

| 中型 | |

| 国 | 中国 |

| インド | |

| ニュージーランド |

市場の定義

- 用途 - 衛星のさまざまな用途または目的は、通信・地球観測・宇宙観測・航法・その他に分類されます。記載されている目的は、衛星オペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術・アマチュア)・商業・政府(気象・科学等)・軍事として説明されています。衛星は商業・軍事の両用途に使用される多目的のものもあります。

- 打ち上げロケット最大離陸重量 - 打ち上げロケット最大離陸重量(MTOW)とは、ペイロード・機器・燃料の重量を含む打ち上げ時の打ち上げロケットの最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO・LEO・MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、さまざまな種類の衛星推進システムが電気・液体燃料・ガスベースの推進システムとして分類されています。

- 衛星質量 - このセグメントでは、さまざまな種類の衛星推進システムが電気・液体燃料・ガスベースの推進システムとして分類されています。

- 衛星サブシステム - 推進剤・バス・太陽電池パネル・その他の衛星ハードウェアを含むすべての構成要素とサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際通信のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786 km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に静止しているように見えます。 |

| 低地球軌道(LEO) | 低地球軌道衛星は地球上空160〜2,000 kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中地球軌道(MEO) | MEO衛星はLEO衛星の上方かつGEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10 cmの立方体を基本単位とするフォームファクターに基づく超小型衛星のクラスです。キューブサットは1ユニットあたり2 kg以下の重量で、通常は市販の部品を構造・電子機器に使用します。 |

| 小型衛星打ち上げロケット(SSLV) | 小型衛星打ち上げロケット(SSLV)は、3段の固体推進ステージと末端ステージとして液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げロケットです。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10 kg未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近隣の船舶・AIS基地局・衛星と電子データを交換することで船舶を識別・追跡する自動追跡システムです。衛星AIS(S-AIS)は、衛星を使用してAIS信号を検出する場合に使用される用語です。 |

| 再使用型打ち上げロケット(RLV) | 再使用型打ち上げロケット(RLV)とは、実質的に無傷で地球に帰還するよう設計され、複数回打ち上げ可能な、またはロケットオペレーターが将来の実質的に類似した打ち上げロケットの運用に向けて回収可能な機体ステージを含む打ち上げロケットを意味します。 |

| 遠地点 | 楕円衛星軌道において地球表面から最も遠い点。静止軌道衛星は地球を円軌道で周回するため、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するため、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。