北米衛星打ち上げロケット市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 2.32 十億米ドル |

| 市場規模 (2030) | 5.43 十億米ドル |

| 成長率 (2025 - 2030) | 18.58% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米衛星打ち上げロケット市場分析

北米衛星打ち上げロケット市場規模は、2025年に23億2,000万USDと推定され、予測期間(2025年〜2030年)においてCAGR 18.58%で成長し、2030年までに54億3,000万USDに達する見込みです。

北米の衛星打ち上げロケット産業は、商業化の進展と民間セクターの参入拡大を背景に、前例のない変革を経験しています。宇宙機関および民間企業は、再使用型打ち上げロケット技術や部品回収における革新を通じて、打ち上げシステムのコスト削減に積極的に取り組んでいます。市場構造は、主に政府主導であった状態から、SpaceXやBlue Originなどの企業が技術革新をリードする形で民間セクターの関与が大幅に拡大した形へと進化しています。重要な動向として、SpaceXは2023年1月に最大100回の軌道飛行を完了する計画を発表し、商業宇宙企業の高まる能力と野心を示しました。

この産業は、衛星打ち上げロケットの能力と効率性において目覚ましい技術的進歩を遂げています。打ち上げサービスプロバイダーは、低軌道(LEO)から静止軌道(GEO)まで複数の軌道クラスに対応可能な、より高度なロケットを開発しています。こうした発展により、様々なペイロードサイズや軌道要件に対して、より柔軟かつコスト効率の高い打ち上げサービスが実現しています。産業の技術的進歩は、異なる軌道への衛星の展開成功によって示されており、過去のデータでは主に通信および地球観測目的で32機のGEO衛星が打ち上げられ、北米の組織が所有するLEO衛星は約3,000機に上ることが示されています。

戦略的パートナーシップと協業が競争環境を再構築しており、従来の航空宇宙企業が新規参入企業と連携して相互補完的な能力を活用しています。2022年4月、Amazonはこのトレンドを体現する形で、Project Kuiper衛星コンステレーション向けに複数の打ち上げプロバイダーにわたる83回の打ち上げを確保し、大規模な商業宇宙プロジェクトへの業界のシフトを浮き彫りにしました。こうしたパートナーシップは、宇宙打ち上げロケットの開発・展開における知識移転、リソースの最適化、および革新の加速を促進しています。

市場では衛星アプリケーションとユースケースの多様化が進んでおり、特化した打ち上げ能力への需要が高まっています。打ち上げロケットは、地球観測用の小型衛星からグローバル接続のための大型通信衛星まで、様々なペイロード要件に対応できるよう適応されています。現代の打ち上げロケットの汎用性は、異なる軌道クラスへの衛星展開の成功に表れており、主にナビゲーションおよびグローバル測位目的で7機のMEO衛星が展開されていることが、特定のミッション要件を満たしながら運用効率を維持する産業の能力を示しています。宇宙輸送ソリューションの進化は、産業の適応性と応答性をさらに高めています。

北米衛星打ち上げロケット市場のトレンドとインサイト

北米打ち上げロケット市場における需要の拡大と競争の激化

- 北米における打ち上げロケットの需要は、主に政府機関、商業衛星オペレーター、および様々なミッションを遂行するために宇宙へのアクセスを必要とする科学研究者の要件によって牽引されています。商業宇宙探査と宇宙旅行への関心が高まっており、打ち上げプロバイダーにとって新たな市場が生まれています。さらに、宇宙探査の民営化が進む中、再使用型ロケットや3Dプリンティングなどの新技術を宇宙で開発・展開できる企業向けに、コスト効率が高く信頼性の高い打ち上げサービスへの需要が増大しています。北米では、打ち上げロケットを所有・運用する企業が複数存在します。

- その中でも、打ち上げロケットの主要オーナーであるSpaceXは、先進的なロケットと宇宙船を設計・製造・打ち上げする民間航空宇宙企業です。現在、北米における打ち上げサービスの最大手プロバイダーであり、商業・政府顧客の双方に向けて多数の成功したミッションを実施しています。同社の打ち上げロケットには、Falcon-9、Falcon Heavy、Starshipが含まれます。これに続くUnited Launch Allianceは、政府および商業顧客向けに信頼性が高くコスト効率の良い宇宙アクセスを提供しています。Atlas VおよびDelta IVロケットを運用しています。Blue Originも、New Shepard準軌道ロケットやNew Glenn軌道ロケットを含む様々な打ち上げロケットを開発しています。Northrop Grummanは、国際宇宙ステーションへの補給ミッションに使用されるAnteresロケットを運用するグローバルな航空宇宙・防衛技術企業です。Rocket Labは小型衛星打ち上げを専門としており、小型ペイロード向けに頻繁かつ手頃な宇宙アクセスを提供するよう設計されたElectronロケットを運用しています。

北米衛星打ち上げロケット市場における投資機会

- 研究助成金および投資の付与は、北米の衛星打ち上げロケット市場における革新と成長の主要な推進力となっています。再使用型打ち上げロケットなどの新技術の開発資金調達を支援し、衛星打ち上げコストを大幅に削減する可能性を持っています。研究・投資助成金の観点では、同地域の政府および民間セクターが宇宙産業における研究・革新のための資金を確保しています。北米では、宇宙プログラムへの政府支出が2022年に約248億USDという記録的な水準に達しました。例えば、2023年2月までにNASAは3億3,300万USDの研究助成金を配分しました。2022年、米国政府は宇宙プログラムに約620億USDを支出し、世界の宇宙産業における最大の支出国となりました。

- カナダ宇宙庁(CSA)の予算は控えめであり、2022〜23年度の推定予算支出は3億2,900万USDでした。2022年4月、合計132,831USDの3件の助成金がカナダの大学に授与され、AstroSatが収集したデータを使用して星の形成を解明するプロジェクトを支援しました。打ち上げロケット開発に割り当てられた資金については、2022〜2027年度の大統領予算要求概要に基づき、NASAは138億USDを受け取ることが見込まれていました。NASAはまた、同期間中にSLSプログラム統合・支援のために5億USDを受け取ることも見込まれていました。これらの投資は、NASAが深宇宙に乗組員と大量の貨物を届けるための大型打ち上げロケットの開発を継続する中で行われています。宇宙打ち上げシステム(SLS)プログラムは、これまで以上に深宇宙へ人類を送り届ける準備を進めています。

レポートで取り上げるその他の主要産業トレンド

- 北米における衛星小型化の需要拡大

セグメント分析:軌道クラス

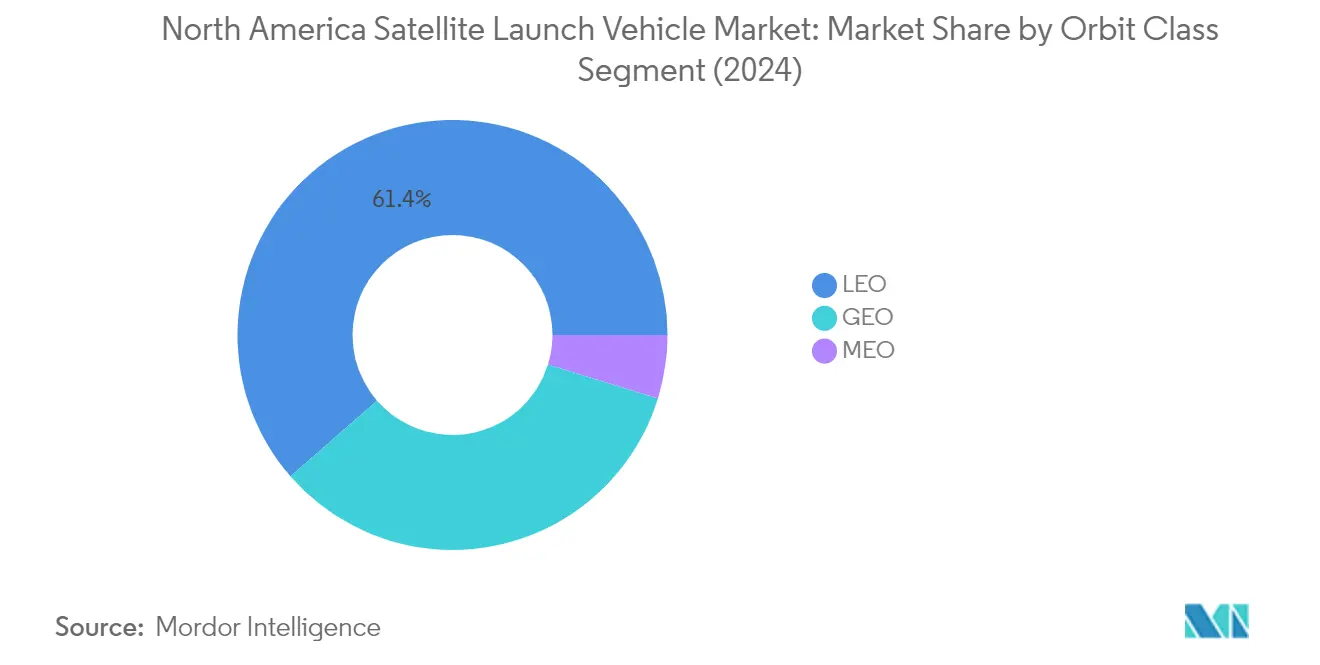

北米衛星打ち上げロケット市場におけるLEOセグメント

低軌道(LEO)セグメントは北米衛星打ち上げロケット市場を支配しており、2024年において約61%の市場シェアを占めています。この重要な市場ポジションは、主に通信、軍事偵察、諜報活動、および各種撮影アプリケーション向けの衛星コンステレーションの展開増加によって牽引されています。セグメントの優位性は、LEOで運用される通信衛星における信号往復時間の短縮と低遅延という利点によってさらに強化されています。SpaceX、Arianespace、United Launch Allianceなどの主要プレーヤーは、先進的な打ち上げロケットを使用してLEO軌道への衛星打ち上げを積極的に行っており、北米では2,500機以上のLEO衛星が通信目的で活用されています。セグメントの成長は、SpaceXのFalconシリーズなど新たに民間開発された打ち上げロケットファミリーの発展によっても支えられており、最大4,680kgのペイロードを軌道に投入することができます。

北米衛星打ち上げロケット市場におけるLEOセグメントの成長

LEOセグメントは、2024〜2029年の予測期間中に約24%という最高成長率を維持し、市場リーダーシップを保つと予測されています。この卓越した成長は、小型衛星打ち上げへの需要増加と、よりコスト効率の高い打ち上げロケットソリューションの開発によって牽引されています。セグメントの拡大は、LEOミッション専用に設計された新たなより効率的な打ち上げロケットを開発している民間プレーヤーの革新によって支えられています。成長は、現代の通信技術におけるLEO衛星の採用拡大と、地球観測アプリケーションにおけるその重要な役割によってさらに加速されています。さらに、再使用型打ち上げロケットの開発と打ち上げコスト削減への注力の高まりが、LEOへの衛星展開をさらに促進し、市場において最もダイナミックなセグメントとなることが期待されています。

軌道クラスにおける残余セグメント

GEOおよびMEOセグメントは、北米衛星打ち上げロケット市場においてそれぞれ異なる目的を果たす重要な役割を担っています。GEOセグメントは、通信、ナビゲーション、監視、および科学研究目的において特に重要であり、主要プレーヤーが静止軌道により大型で複雑な衛星を展開できる先進的な打ち上げロケットを開発しています。MEOセグメントは市場シェアでは小さいものの、GPSナビゲーション、衛星通信、および放送サービスにとって引き続き不可欠です。両セグメントは、United Launch Alliance、Blue Origin、Northrop Grummanなどの企業がこれらの軌道専用に設計された新たな打ち上げロケットを開発する中で技術的進歩を続けており、市場全体のランドスケープにおける継続的な重要性が確保されています。

セグメント分析:打ち上げロケット最大離陸重量

北米衛星打ち上げロケット市場における中型セグメント

中型打ち上げロケットセグメントは北米衛星打ち上げロケット市場を支配しており、2024年において約51%の市場シェアを占めています。この重要な市場ポジションは、主にGEO軌道に2,000kgから20,000kgの衛星を打ち上げるセグメントの重要な役割によって牽引されています。セグメントの優位性は、科学ミッションの実施や国際宇宙ステーションへの補給における汎用性によってさらに強化されています。SpaceXのFalcon 9、Atlas 5、Ariane 5などの主要企業がこのセグメントで積極的に活動し、信頼性の高い軌道輸送サービスを提供しています。ブロードバンドインターネット接続への需要の高まりは、このセグメントに特に恩恵をもたらしており、SpaceXやAmazonなどの企業がサイズと重量の仕様から中型打ち上げロケットを必要とする約12,000機の衛星コンステレーションの打ち上げを計画しています。

北米衛星打ち上げロケット市場における小型セグメント

小型打ち上げロケットセグメントは、北米衛星打ち上げロケット市場において最も急速な成長を遂げており、2024〜2029年の期間に約31%という成長率が予測されています。この目覚ましい成長は、小型衛星の能力拡大と宇宙産業における戦略的有用性の向上によって牽引されています。空中打ち上げ支援宇宙アプローチ(ALASA)などのプログラムが、小型衛星を打ち上げるためのコスト効率の高い手法の開発を促進しています。このセグメントでは、政府、宇宙機関、民間企業を含む様々なステークホルダーが次世代小型衛星打ち上げロケットを積極的に開発する中で、重要な革新が見られます。これらの開発は、特に2,000kg以下の衛星向けに、手頃で頻繁かつ信頼性の高い宇宙アクセスソリューションの創出に焦点を当てています。

打ち上げロケット最大離陸重量における残余セグメント

大型打ち上げロケットセグメントは、特に惑星間ミッションや大型ペイロードの展開において、北米衛星打ち上げロケット市場で引き続き重要な役割を果たしています。このセグメントは、低軌道に20,000kgから50,000kgを打ち上げることができるロケットを専門としており、主要な宇宙探査イニシアチブや大型衛星の展開に不可欠です。このセグメントでは、深宇宙ミッションや大型ペイロード打ち上げ向けに設計されたNASAの宇宙打ち上げシステム(SLS)やSpaceXのFalcon Heavyなどのロケット開発により、重要な技術的進歩が見られます。大型宇宙ロケット能力への継続的な投資は、野心的な宇宙探査目標と大規模衛星コンステレーションの展開に対する産業のコミットメントを反映しています。

北米衛星打ち上げロケット市場の地理的セグメント分析

米国における北米衛星打ち上げロケット市場

米国は北米衛星打ち上げロケット市場を支配しており、2024年の総市場価値の約95%を占めています。同国のリーダーシップポジションは、SpaceX、United Launch Alliance、Northrop Grumman Corporationなどの主要プレーヤーの存在によって強化されています。ケープカナベラル宇宙軍基地やヴァンデンバーグ宇宙軍基地などの先進的な打ち上げ施設を含む強固な宇宙インフラが、米国に大きな競争優位性をもたらしています。同国の宇宙セクターは、NASAおよび国防総省の契約を通じた政府の実質的な支援から恩恵を受けながら、活発な商業宇宙産業を育成しています。米国の民間企業は、再使用型ロケットや3Dプリント部品を含む革新的な宇宙技術の開発において最前線に立っています。市場は特に、通信・地球観測から軍事監視まで様々なアプリケーションにわたる衛星打ち上げロケットサービスへの需要増加によって牽引されています。

カナダにおける北米衛星打ち上げロケット市場

カナダは、宇宙技術開発と国際協力への戦略的注力を通じて、北米衛星打ち上げロケット市場において重要なプレゼンスを維持しています。カナダ宇宙庁(CSA)は、同国の宇宙能力の向上と打ち上げロケットセクターにおける革新の促進において重要な役割を果たしています。同国は、特に地球観測および通信衛星において、衛星技術開発のリーダーとしての地位を確立しています。カナダの大学や研究機関は、低軌道からのハイパースペクトルイメージングにおけるWyvern社などの企業が主導するイニシアチブとともに、ナノ衛星技術の開発に積極的に関与しています。大学レベルでのナノ衛星開発に必要なスキルセット育成への政府の重点は、将来の成長のための強固な基盤を生み出しています。イノベーション・科学・経済開発省(ISED)が監督するカナダの規制枠組みは、国際宇宙法への準拠を確保しながら商業宇宙活動のための構造化された環境を提供しています。

メキシコにおける北米衛星打ち上げロケット市場

メキシコは、戦略的パートナーシップと宇宙技術への投資を通じて、衛星打ち上げロケット市場における能力を着実に発展させています。同国の宇宙プログラムは、宇宙セクターを発展させるために国際協力を活用しながら、独自の能力開発に注力しています。メキシコの大学や研究機関は衛星開発プロジェクトへの参加を増やしており、国内宇宙産業の成長に貢献しています。同国は、宇宙セクターへの民間投資を誘致し商業宇宙活動を促進するための規制枠組みの強化に取り組んでいます。メキシコの地理的位置は、特に赤道軌道および赤道近傍軌道向けの将来の打ち上げサイトとして有利な条件を提供しています。宇宙技術能力の開発に対する政府のコミットメントは、国際宇宙機関および民間企業との協力強化につながり、打ち上げロケットセクターにおける知識移転と技術的進歩を促進しています。

その他の国々における北米衛星打ち上げロケット市場

その他の北米の領土および属領における北米衛星打ち上げロケット市場は、宇宙活動への参加においてさまざまなレベルを示しています。これらの地域は、専門的な研究イニシアチブや国際協力を通じて、より広範な北米宇宙エコシステムに貢献することが多いです。独自の打ち上げ能力を持たない場合でも、地上局の運用、データ処理施設、および研究パートナーシップを通じて宇宙セクターに参加しています。これらの地域の規制枠組みは、国際宇宙法および条約への準拠を維持しながら、それぞれの統治機関と整合していることが一般的です。これらの市場は、特に衛星通信や地球観測アプリケーションなどの分野において、より大きな北米宇宙コミュニティの技術的進歩と専門知識から恩恵を受けています。

競争環境

北米衛星打ち上げロケット市場のトップ企業

北米衛星打ち上げロケット市場は、SpaceX、United Launch Alliance、Northrop Grumman、その他の著名企業などの主要プレーヤーによる継続的な革新と戦略的発展を特徴としています。これらの市場リーダーは、特に再使用型ロケットとコスト効率の高い打ち上げサービスソリューションに注力しながら、先進的な打ち上げシステム技術の開発に多大な投資を行っています。産業は、ロケット部品の3Dプリンティングや自動化された製造プロセスなどの最先端技術の統合を通じて、重要な運用改善を遂げています。企業は、長期的な打ち上げ契約を確保するために政府機関や商業衛星オペレーターとの戦略的パートナーシップを積極的に追求しています。市場拡大戦略には、新たな打ち上げ施設の開発、既存インフラの強化、および国際協力を通じたグローバルプレゼンスの確立が含まれます。持続可能な宇宙運用と環境への配慮の重視も、製品開発と運用戦略の重要な側面となっています。

強固な政府との関係を持つ集約型市場

北米衛星打ち上げロケット市場は、確立された政府との関係と広範な技術的能力を持つ少数の主要プレーヤーが支配する高度に集約された構造を示しています。これらの市場リーダーは主に、防衛、航空、宇宙技術にわたる多様なポートフォリオを持つ大型航空宇宙複合企業ですが、専門的な民間企業が重要な競合として台頭しています。多大な資本要件と複雑な規制遵守を含む市場への高い参入障壁が、この集約された構造を維持しています。産業は垂直統合と技術能力強化を目的とした戦略的な合併・買収を経験しており、既存プレーヤーが市場ポジションを強化するために革新的なスタートアップを買収しています。

競争ダイナミクスは、特にNASAや国防総省などの機関からの政府契約と宇宙プログラムの要件に大きく影響されています。市場参加者は、従来の政府ビジネス関係を維持しながら、商業宇宙打ち上げの機会にますます注力しています。産業は、純粋に政府中心の運営から商業打ち上げサービスを組み込んだハイブリッドモデルへのシフトを経験しており、競争と革新の激化につながっています。民間企業は、破壊的な技術とビジネスモデルを導入することで従来の航空宇宙請負業者に成功裏に挑戦し、競争環境を再構築しています。

革新と適応力が将来の成功を牽引する

衛星打ち上げロケット市場における成功は、コスト競争力と信頼性を維持しながら革新する企業の能力にますます依存しています。市場の既存プレーヤーは、競争優位性を維持するために既存の運営を最適化しながら、次世代打ち上げ技術の開発に注力する必要があります。様々なペイロードサイズと軌道要件に対応できる柔軟な打ち上げソリューションを提供する能力が、市場での成功に不可欠となっています。企業は、進化する規制要件と顧客の嗜好に合わせるために、持続可能な技術と環境に優しい推進システムへの投資が必要です。運用上の卓越性を維持しながら政府と商業顧客の双方との強固な関係を構築することが、市場リーダーシップにとって引き続き重要です。

新規参入者や小規模プレーヤーにとっての成功は、特定の顧客ニーズに対応する革新的な技術を開発しながら、ニッチな市場機会を特定・活用することにあります。企業は、既存プレーヤーとの差別化を図る専門的な能力やコスト優位性の開発に注力する必要があります。強固な安全基準を維持しながら変化する市場条件と規制要件に適応する能力が重要です。将来の成功はまた、資金調達の確保、戦略的パートナーシップの確立、および効率的なサプライチェーンネットワークの構築における企業の能力にも依存します。宇宙輸送の持続可能性とデブリ軽減への注目の高まりは、すべての市場参加者がビジネス戦略と技術開発に環境への配慮を組み込むことを求めるでしょう。

北米衛星打ち上げロケット産業のリーダー企業

Avio

Indian Space Research Organisation (ISRO)

Northrop Grumman Corporation

Space Exploration Technologies Corp.

United Launch Alliance, LLC.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年8月:United Launch AllianceのAtlas Vロケットが、米空軍向けにLockheed Martinが製造したSBIRS GEO-6を搭載し、ケープカナベラル宇宙軍基地から打ち上げられました。

- 2022年4月:Northrop Grumman Corporationは、アリゾナ州ギルバートのキャンパスにある衛星製造工場の拡張を完了しました。この拡張により、既存の135,000平方フィートの施設に120,000平方フィートが追加され、増大する衛星受注残に対応するためにサイトの生産能力がほぼ倍増しました。

- 2022年3月:United Launch AllianceのAtlas 5ロケットがケープカナベラルから打ち上げられ、Lockheed Martin製のGOES-T気象衛星を軌道に投入しました。

北米衛星打ち上げロケット市場レポートの範囲

GEO、LEO、MEOは軌道クラス別セグメントとして対象となっています。大型、小型、中型は打ち上げロケット最大離陸重量別セグメントとして対象となっています。米国は国別セグメントとして対象となっています。| GEO |

| LEO |

| MEO |

| 大型 |

| 小型 |

| 中型 |

| 米国 |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| 打ち上げロケット最大離陸重量 | 大型 |

| 小型 | |

| 中型 | |

| 国 | 米国 |

市場の定義

- 用途 - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、ナビゲーション、その他に分類されます。記載されている目的は、衛星のオペレーターが自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は、商業と軍事の両方の用途に多目的に使用される場合があります。

- 打ち上げロケット最大離陸重量 - 打ち上げロケットの最大離陸重量とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げロケットの最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類しています。

- 推進技術 - このセグメントでは、電気、液体燃料、ガスベースの推進システムなど、様々な種類の衛星推進システムが分類されています。

- 衛星質量 - このセグメントでは、電気、液体燃料、ガスベースの推進システムなど、様々な種類の衛星推進システムが分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、その他の衛星ハードウェアを含むすべての部品とサブシステムがこのセグメントに含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球および太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は、国際通信のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は、赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・同じ速度で周回しており、空に静止しているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmの軌道を周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、通常は南北極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は、通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは、10cmの立方体を基本単位とするフォームファクターに基づく小型衛星のクラスです。キューブサットは1ユニットあたり2kg以下の重量で、通常は市販の部品を使用して製造・電子機器が構成されます。 |

| 小型衛星打ち上げロケット(SSLV) | 小型衛星打ち上げロケット(SSLV)は、3段階の固体推進ステージと液体推進ベースの速度調整モジュール(VTM)を最終段として構成された3段式打ち上げロケットです。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は、重量10kg未満の衛星として大まかに定義されています。 |

| 自動船舶識別システム(AIS) | 自動船舶識別システム(AIS)は、近くの他の船舶、AIS基地局、および衛星と電子データを交換することで船舶を識別・追跡するための自動追跡システムです。衛星AIS(S-AIS)は、衛星を使用してAIS信号を検出する場合に使用される用語です。 |

| 再使用型打ち上げロケット(RLV) | 再使用型打ち上げロケット(RLV)とは、実質的に無傷で地球に帰還するよう設計されており、複数回打ち上げることができる、またはロケットオペレーターが将来の実質的に類似した打ち上げロケットの運用に向けて回収できるロケットステージを含む打ち上げロケットを意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。地球の周りに円軌道を維持する静止同期衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。