サウジアラビア糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

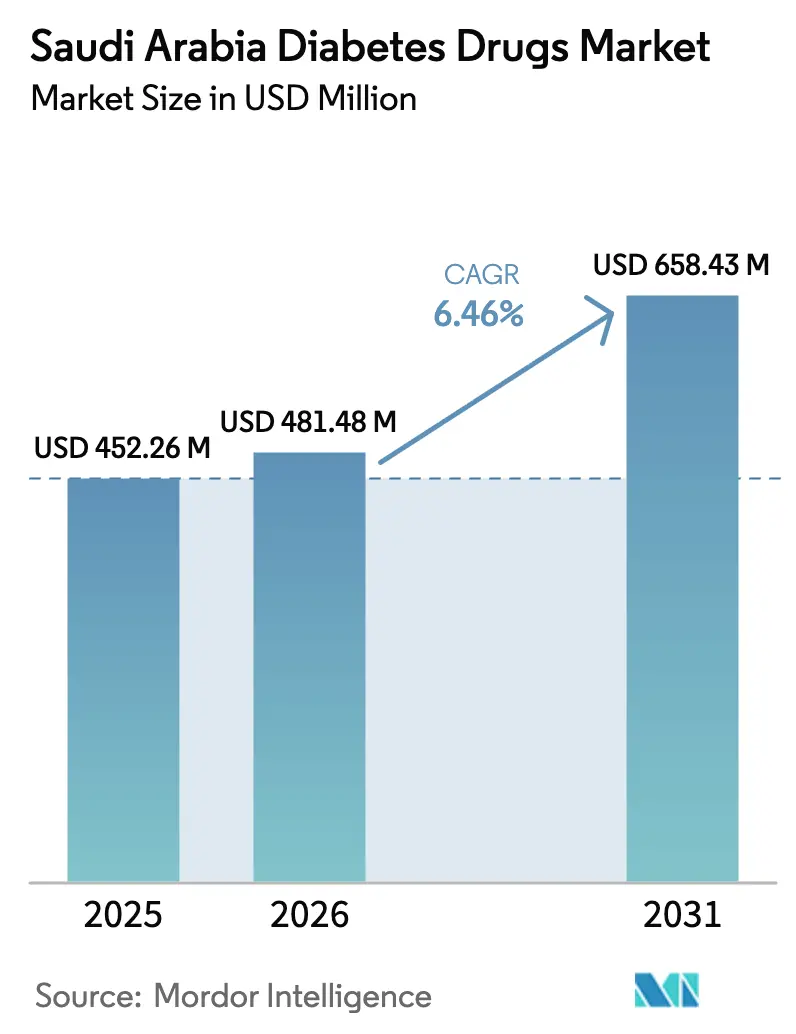

| 基準年の市場規模 (2025) | 452.26 百万米ドル |

| 市場規模 (2026) | 481.48 百万米ドル |

| 市場規模 (2031) | 658.43 百万米ドル |

| 成長率 (2026 - 2031) | 6.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア糖尿病治療薬市場分析

サウジアラビア糖尿病治療薬市場規模は、2025年のUSD 4億5,226万から2026年にはUSD 4億8,148万へと成長し、2026年~2031年のCAGR 6.46%で2031年までにUSD 6億5,843万に達すると予測されています。有病率が人口の16.4%に上昇しており、都市化に伴う運動不足や食生活の変化と連動したトレンドとして需要が拡大しています。2024年に国家変革プログラム(National Transformation Program)が医療・社会開発分野に2,140億サウジアラビアリヤル(USD 570億4,000万)を配分したことで、慢性疾患インフラの整備が加速し、成長をさらに後押ししています。[1]Global Health Saudi、「サウジアラビアのビジョン2030が医療業界をどのように変革するか」、globalhealthsaudi.com サウジアラビア食品医薬品庁(SFDA)による規制の合理化が複合ジェネリック品の承認を加速させ、バイオシミラーの参入を促進しています。[2]サウジアラビア食品医薬品庁、「医薬品承認のための規制枠組み」、sfda.gov.sa 流通面では病院での調剤が引き続き主流ですが、電子処方箋規制やテレファーマシー連携に牽引され、オンライン薬局が高いCAGRで存在感を高めています。

主要レポートのポイント

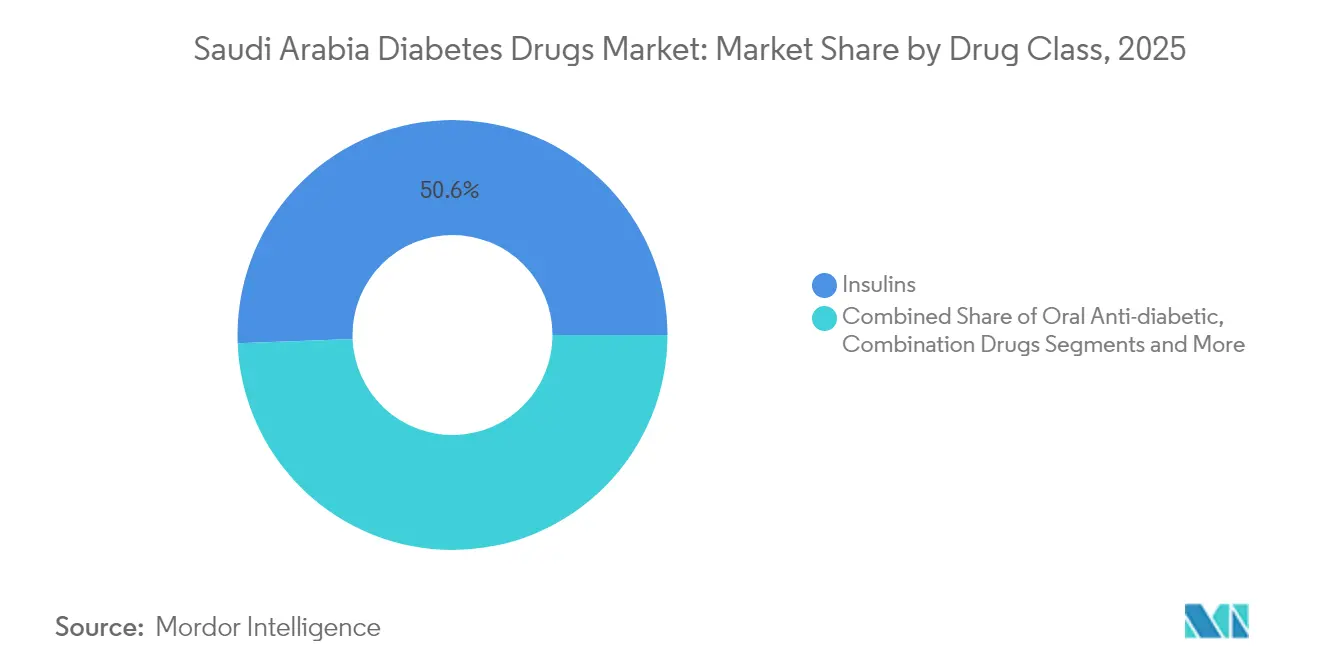

- 薬剤クラス別では、インスリンが2025年のサウジアラビア糖尿病治療薬市場シェアの50.62%をリードしました。非インスリン注射薬は2031年に向けて最高のCAGR 9.03%を記録すると予測されています。

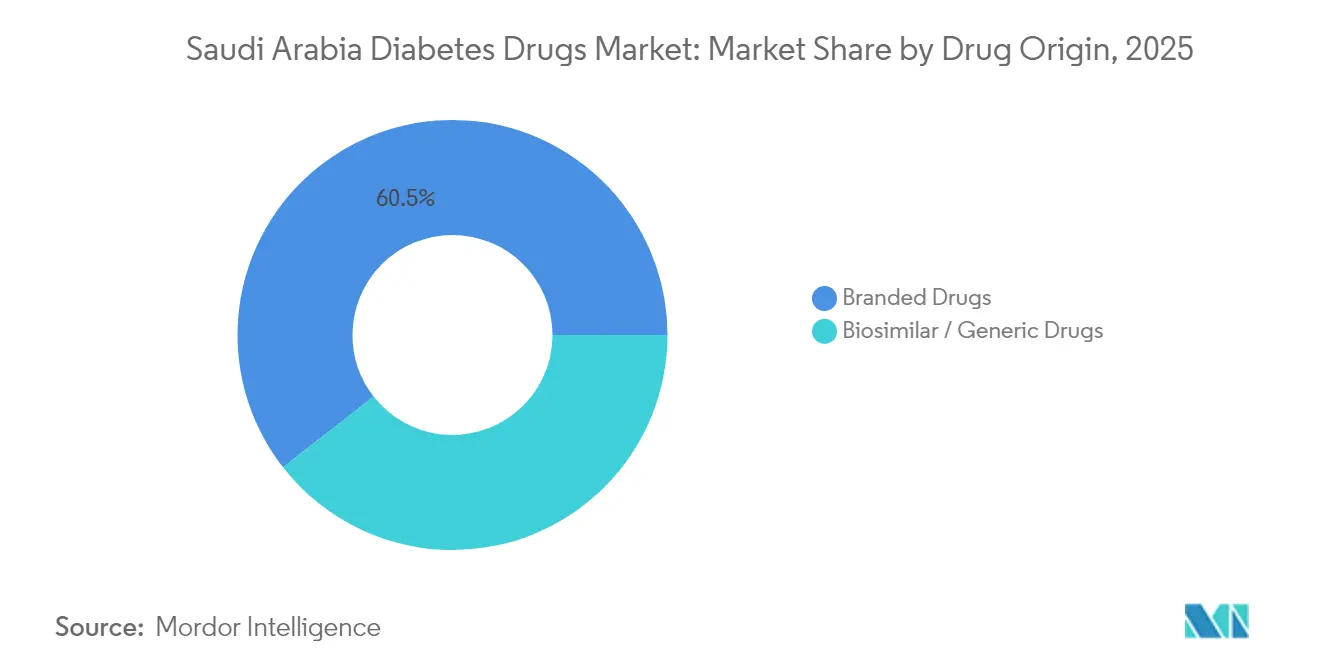

- 起源別では、ブランド品が2025年のサウジアラビア糖尿病治療薬市場規模の60.55%を占め、バイオシミラーおよびジェネリック品は2031年までCAGR 7.78%で拡大する見込みです。

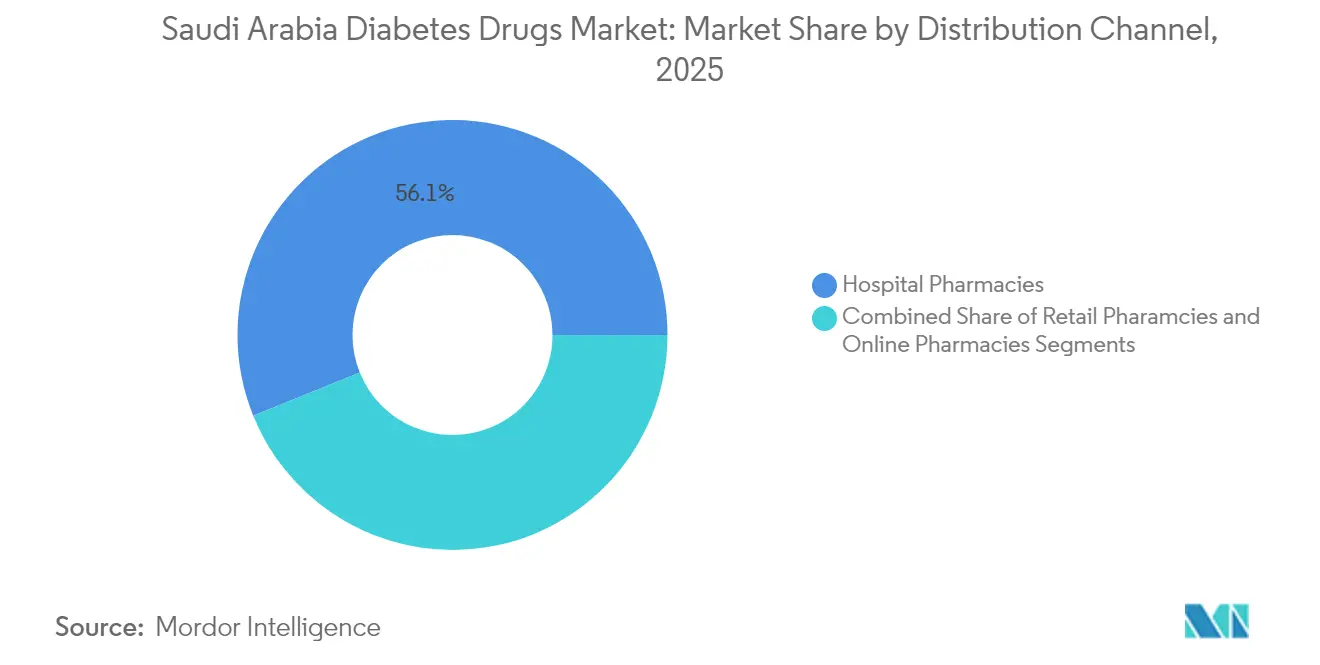

- 流通チャネル別では、病院薬局が2025年のサウジアラビア糖尿病治療薬市場シェアの56.12%を占め、オンライン薬局は2031年に向けてCAGR 10.01%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア糖尿病治療薬市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満および 座位型ライフスタイルの有病率増加 | +1.5% | 国内全体、都市部でより顕著 | 長期(4年以上) |

| 革新的抗糖尿病薬に対する 償還の拡充 | +0.8% | 国内全体、主要都市での早期導入 | 中期(2年~4年) |

| 慢性疾患に重点を置く 国家変革プログラム | +0.6% | 全国的、地域差あり | 長期(4年以上) |

| 民間部門の 糖尿病専門センターの拡大 | +0.4% | リヤド、ジェッダ、ダンマーム都市圏 | 中期(2年~4年) |

| 長時間作用型および 革新的医薬品に対する需要の急増 | +0.3% | 国内全体、プレミアムセグメント | 短期(2年以内) |

| 処方更新に連携した AI駆動型患者支援アプリ | +0.2% | スマートフォン普及率の高い都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肥満および座位型ライフスタイルの有病率増加

肥満率は2023年に21.4%で安定しているものの、肥満のサウジアラビア人の18.8%がすでに糖尿病を有しています。30歳未満の人々のうち、14%がすでにこの疾患に罹患しています。甘味飲料やファストフードは特に都市部において依然として食生活の主流であり、週150分の運動というサウジアラビア保健省のガイドラインの遵守率は低い状況です。そのため、血糖コントロールと体重管理の両方に対応する薬剤への需要が高まっており、GLP-1製品が第一選択の注射薬として位置付けられています。政府は糖尿病ケアに年間USD 260億を支出しており、予防も並行した優先事項となっています。

革新的抗糖尿病薬に対する償還の拡充

健康保険評議会(Council of Health Insurance)のサウジアラビア請求システム(Saudi Billing System)がコードを標準化し透明性を向上させたことで、プレミアム治療薬へのアクセスが円滑化されています。民間保険の普及率は2030年までに拡大し、都市部の専門職への利用拡大が見込まれます。管理参入協定(マネージド・エントリー・アグリーメント)はコストと価値のバランスを取りながら、企業がリアルワールドエビデンスを収集する間に患者が早期アクセスを得られるようにしています。経口セマグルチドは国内の研究において6か月で HbA1c を3.1%低下させており、成果連動型支払いが機能し得ることを実証しています。製薬企業は、これらの償還の変化に後押しされ、市販後調査への投資をより積極的に行っています。

慢性疾患に重点を置く国家変革プログラム

国家変革プログラム(NTP)主導のプライマリケア改革により、2016年以降の受診件数が37.5%増加し、満足度が4.7%改善しました。系統的なスクリーニングにより未診断例をより早期に発見し、適時の薬物療法開始を促しています。セッハティ(Sehhaty)アプリなどのデジタルツールは160万件を超えるオンライン診療を提供し、処方更新を効率化しています。2030年までに17万5,000人の医療専門職を採用する人材計画はボトルネックを解消するとみられ、100件の官民パートナーシップが新たな供給能力にUSD 128億を投じる予定です。

民間部門の糖尿病専門センターの拡大

ビジョン2030はケアにおける民間部門のシェアを65%に引き上げることを目指しています。アルモサ・ヘルス(Almoosa Health)の新規株式公開(IPO)と730床のパイプラインは投資家の関心の高さを示しています。センターには多職種チームが配置されており、キング・サウード大学医療都市(King Saud University Medical City)の部門では内分泌学とライフスタイルコーチングを組み合わせています。研究によれば、患者中心のケアは特に身体的な快適さと継続性において満足度の向上と結びついています。エンジェル投資家やソブリン投資家は現在、診断・テレヘルス系スタートアップを対象としており、専門ケアのキャパシティをさらに強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GLP-1および新規デュアルアゴニストの高コスト | -0.9% | 国内全体、価格感度の高いセグメントで より顕著 | 中期(2年~4年) |

| バイオシミラー承認を遅延させるSFDAの厳格な薬剤警戒 | -0.7% | 国内規制への影響 | 短期(2年以内) |

| 治療強化に対する医師の慣性 | -0.5% | 地方都市でより顕著 | 長期(4年以上) |

| 近隣湾岸諸国への医療観光の 需要拡大 | -0.4% | 主要都市の富裕層患者 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

GLP-1および新規デュアルアゴニストの高コスト

GLP-1薬が長期的に合併症を低減させるにもかかわらず、プレミアム価格設定がアクセスを制限しています。世界的な供給不足により価格が高騰しており、製造の複雑さからバイオシミラーによる競争は限定的です。チルゼパチド(Tirzepatide)は国内利用者の約3分の2でHbA1cの目標を達成しているものの、自己負担の重さが依然として普及を妨げています。Hikmaによるジェネリックリラグルチドが価格差を縮小できる可能性はありますが、実質的な価格低下は段階的なものにとどまっています。保険会社は管理参入モデルを試験的に導入して適用範囲の拡大を図っていますが、制度間の進捗にはばらつきがあります。

バイオシミラー承認を遅延させるSFDAの厳格な薬剤警戒

SFDAは広範な市販後安全性データを要求しており、これにより承認タイムラインが最大12か月延長される場合があります。当局は世界のGLP-1報告で確認された膵炎リスクに注目しており、慎重な姿勢が正当化されています。[3]N. Alfageh ら、「サウジアラビアおよびGCCにおけるオンライン薬局規制の概要」、Frontiers in Pharmacology、frontiersin.orgバイオシミラーが画期的医薬品指定の経路を満たすことはほとんどなく、革新的品目の審査待ちの列に並ぶ形となっています。業界は安全性の厳格さを維持しつつ遅延を縮小するため、欧州医薬品庁(EMA)およびFDAとの基準整合を求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:注射薬のイノベーションが進む中でもインスリンが優位を維持

インスリンは2025年のサウジアラビア糖尿病治療薬市場シェアの50.62%を占めました。治療アルゴリズムの安定性、医師の幅広い精通度、および償還サポートが需要を強固なものにしています。インスリンのサウジアラビア糖尿病治療薬市場規模は、革新的注射薬ほど速くはないものの、着実に拡大すると予測されています。週1回投与の持効型インスリン イコデク(icodec)は服薬アドヒアランスの向上を約束しており、NUPCO、Novo NordiskおよびSanofiによる現地化の取り組みが供給の安定性を強化しています。

非インスリン注射薬は2031年に向けてCAGR 9.03%を記録すると予測されており、全クラスの中で最速です。国内エビデンスでは、経口セマグルチドが6か月でHbA1cを3.1%低下させ、チルゼパチドが40週以内に患者の64.1%が目標を達成できることが示されています。顕著な体重減少効果と相まって、これらの成果が被保険者の都市部コホートにおける急速な普及を後押ししています。バイオシミラーメーカーは、規制の明確化が進み次第この波に乗るべく、GLP-1の申請を準備中です。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

薬剤起源別:ブランド品の優位性がバイオシミラーの圧力に直面

ブランド品は2025年のサウジアラビア糖尿病治療薬市場規模の60.55%を占めました。研究開発パイプライン、医師の信頼、および積極的な情報提供活動がその優位性を支えています。AstraZeneca単独でも、新たな代謝疾患適応症を背景に2030年までにグローバル売上USD 800億を目指しており、現地化協定(Boehringer Ingelheim-アルファファーマ、MSD-ジャムジューム、アブディ・シガラ)はビジョン2030の自国産業振興目標と整合しており、将来的な価格上昇を抑制する可能性があります。

バイオシミラーおよびジェネリック品はSFDA指針と支払者によるコスト圧力に後押しされ、CAGR 7.78%で拡大しています。製造業者は税制優遇措置や新たなバイオテクノロジークラスターの恩恵を受けています。ただし、厳格な調査要件と製造の複雑さが参入障壁となっており、近期の浸透はバサルインスリンおよび第一世代GLP-1薬に焦点が当たっています。2027年以降、生産能力の拡大に伴い価格競争が激化すると見込まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

病院薬局は2025年のサウジアラビア糖尿病治療薬市場シェアの56.12%を占めました。専門医との緊密な連携、迅速な検査アクセス、および投与管理が複雑なレジメンに不可欠な存在となっています。テレファーマシーの試験的導入により、病院薬剤師が遠隔診療所と連携できるようになり、制度的優位を損なうことなく提供範囲を拡大しています。

オンライン薬局はデジタルヘルスの採用拡大に伴いCAGR 10.01%で成長しています。普及率は明確な電子処方箋規制を背景に2017年の3%から2023年には60%へと急増しました。オンラインチャネルを通じるサウジアラビア糖尿病治療薬市場規模は、2030年以前に小売薬局の取扱量を上回る可能性が高いです。アプリは電子カルテ(EHR)と連携し、AIチャットボットが服薬更新のリマインダーを提供することでアドヒアランスを向上させています。規制薬物は依然として制限されていますが、慢性疾患ケアの処方箋に対しては活発な需要が見られます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

サウジアラビア糖尿病治療薬市場の需要はリヤド、ジェッダ、ダンマームに集中しており、高所得、保険適用、および専門センターがプレミアム医薬品の普及を牽引しています。地方地域では古い経口薬やバサルインスリンへの依存度が高くなっています。セハ仮想病院(Seha Virtual Hospital)は現在224施設を連携させており、遠隔内分泌診療と電子処方箋を提供することで、地方での医療格差を縮小しています。

人口高齢化が地域のニーズを高めています。60歳以上の市民の52%超が少なくとも2つの慢性疾患を抱えており、多くの場合に糖尿病が含まれています。アシール(Aseer)地域の研究では、今後5年以内に住民の21.9%が2型糖尿病を発症すると予測されており、緊急の予防キャンペーンの必要性が強調されています。

ビジョン2030は新病院と官民パートナーシップ(PPP)にUSD 650億を充当しています。2022年~2027年の間にUSD 128億相当の100件以上のプロジェクトが病床数と外来施設の追加を目指しています。湾岸近隣諸国への医療観光の流出は、キング・アブドゥッラー医療都市(King Abdullah Medical City)などの拠点整備への投資を促し、地域競争によって国内支出を維持しながらケアの質を向上させることが期待されています。

競合環境

サウジアラビア糖尿病治療薬市場は中程度の集中度を示しています。Novo NordiskとSanofiはNUPCOとの現地化協定に支えられ、インスリンおよびGLP-1薬においてリードしています。AstraZenecaの心代謝疾患パイプラインと体重管理分野における野心が競争上の緊張を加えています。

バイオシミラー参入企業であるHikma、アルファファーマ、ジャムジュームは輸入依存を低減させる国家バイオテクノロジー戦略と整合しています。その成功はSFDAの調査要件を満たし、バイオ医薬品製造を拡大できるかどうかにかかっています。

デジタルヘルスのイノベーターが分子の枠を超えた競争を増幅させています。Googleのヘルス・グロース・アカデミー(Health-Growth Academy)に選ばれたAmplifAI HealthのAI主導型足潰瘍予防ツールは、ソフトウェアと薬物療法の融合を象徴しています。データ駆動型のアドヒアランス支援やリスクシェアリングモデルと医薬品を組み合わせられる企業が、将来的な市場シェアを獲得できる可能性があります。

サウジアラビア糖尿病治療薬業界リーダー

AstraZeneca

Merck and Co.

Novo Nordisk A/S

Sanofi

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:サウジアラビアは初の国内インスリン製造施設を開設し、医薬品の自給自足におけるビジョン2030のマイルストーンを達成しました。

- 2024年10月:グローバル・ヘルス・エキシビション(Global Health Exhibition)において、NUPCO、スダイル・ファーマシューティカル(Sudair Pharmaceutical)、SanofiおよびNovo Nordiskが特定のインスリン製品の生産現地化に関する協定を締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、サウジアラビアの糖尿病治療薬市場を、1型および2型患者の血糖コントロールのためにサウジアラビア食品医薬品局によって承認され、暦年中に病院、小売店、オンラインチャネルを通じて流通した、インスリン製剤、経口抗糖尿病薬、非インスリン製剤の注射剤、合剤を含むすべての処方薬理学的製剤の工場出荷時の累積販売額として扱う。

適用除外:対象外:市販のサプリメント、診断機器、動物用製剤は本評価の対象外である。

セグメンテーションの概要

- 薬剤クラス別

- インスリン

- 経口抗糖尿病薬

- 非インスリン注射薬

- 配合薬

- 薬剤起源別

- ブランド品

- バイオシミラー/ジェネリック品

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、リヤドとジェッダの内分泌学者、病院薬局のバイヤー、地域の卸売業者マネージャー、SFDAの審査官にインタビューを行った。その結果、SGLT-2やGLP-1の実際のインスリン使用状況、バイオシミラーの普及予測、平均販売価格の推移、採用時期などが明らかになり、机上の想定を調整し、データギャップを埋めることができた。

デスクリサーチ

私たちはまず、保健省の年次統計年鑑、IDF糖尿病アトラス、GASTAT家庭健康調査、SFDA医薬品価格リスト、インスリン製剤の国連コムトレード輸入ラインなど、一般に入手可能な情報源を用いて、治療の状況をマッピングすることから始めた。Factivaの企業10-K、投資家説明資料、サウジアラビアの主要プレスアーカイブは、ブランドレベルの価格とパイプラインの状況を充実させた。さらに、D&B Hooversの現地販売業者の財務スナップショットから方向性を確認した。

これらの資料により、患者プール、償還規則、過去の調達量が明らかになり、最初の需要ベンチマークが形成された。上記で引用した情報源は例示であり、その他多くの公的記録や専門的なデータセットがデータ収集、クロスチェック、コンテキストの検証をサポートした。

マーケット・サイジングと予測

トップダウンの有病率-治療コホート間の構築と選択的なボトムアップのチャネルチェックがモデルを支えている。成人糖尿病有病率、診断率、保険加入率、1日平均定義用量、ブランド品とジェネリック医薬品の構成、NUPCOの入札価格が中心変数である。これらのインプットは、需要単位を予測する多変量回帰に流れ込み、サンプリングされたASPに主要サプライヤーの数量ロールアップを掛け合わせることで検証される。ボトムアップデータが部分的な場合は、確認された病院シェアに固定された比率インピュテーションが、最終的なキャリブレーションの前にギャップを埋める。

データ検証と更新サイクル

アウトプットは、内部ピアオーディット、外部メトリクスとの差異スキャン、選ばれたインタビュー対象者とのアノマリーコールバックという3段階のレビューを通過します。モルドールは毎年データセットを更新し、重要な規制や入札の変更が表面化した場合には中間修正を行います。

モルドールのサウジアラビア糖尿病治療薬ベースラインが揺るがない理由

公表されている見積もりは、企業によって範囲、価格の定義、更新の頻度が異なるため、しばしば乖離する。

ギャップの主な要因としては、デバイスの共同集計の有無、小売のマークアップや工場出荷価格、バイオシミラー医薬品の積極的な採用、通貨換算日などが挙げられる。モルドールでは、2025年の医薬品工場出荷価格を報告し、四半期ごとのSAR-USD平均を適用し、12ヶ月ごとに更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 4億5,230万米ドル(2025年) | モルドール・インテリジェンス | - |

| 8億2960万米ドル(2024年) | グローバル・コンサルタンシーA | 卸売と小売のマークアップを含む;インスリンポンプは部分的にバンドルされている |

| 18.7億米ドル(2024年) | 業界調査会社B | 局所的なトップダウン配分を使用;GLP-1の取り込みがより速いと仮定;主要な検証は限定的 |

| 20億米ドル(2024年) | 地域アドバイザリーC | 医薬品と機器の組み合わせ、入札割引なしの定価を採用 |

まとめると、モルドー・インテリジェンスが実践している規律あるスコーピング、変数の選択、毎年のリフレッシュは、意思決定者にバランスの取れた透明性の高いベースラインを提供し、実際のボリュームと再現可能なステップにトレーサブルであるため、他の場所で直面する過大または過小評価のリスクを最小限に抑えることができる。

レポートで回答される主要な質問

サウジアラビア糖尿病治療薬市場の現在の規模はいくらですか?

市場は2026年にUSD 4億8,148万と評価されており、2031年までにUSD 6億5,843万に達する見込みです。

最大シェアを持つ薬剤クラスはどれですか?

インスリンがリードしており、2025年のサウジアラビア糖尿病治療薬市場シェアの50.62%を占めています。

非インスリン注射薬はどのくらいの速さで成長していますか?

GLP-1およびデュアルアゴニストに牽引された非インスリン注射薬は、2031年までCAGR 9.03%で成長すると予測されています。

オンライン薬局がこれほど急速に拡大している理由は何ですか?

電子処方箋を許可する規制が整備され、連携アプリが処方更新を簡便化したことで、オンラインチャネルのCAGRは10.01%を記録しています。

市場成長を抑制する要因は何ですか?

革新的注射薬の高価格、SFDAによる厳格なバイオシミラー審査、医師の慣性、および国外への医療観光が拡大を抑制しています。

サウジアラビアはどのように国内医薬品生産を促進していますか?

ビジョン2030は税制優遇措置、NUPCOの供給協定、バイオテクノロジークラスターを通じて現地化を推進しており、近年では王国初の国内インスリン製造施設の開設という成果をもたらしました。

最終更新日: