リファービッシュ医療機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

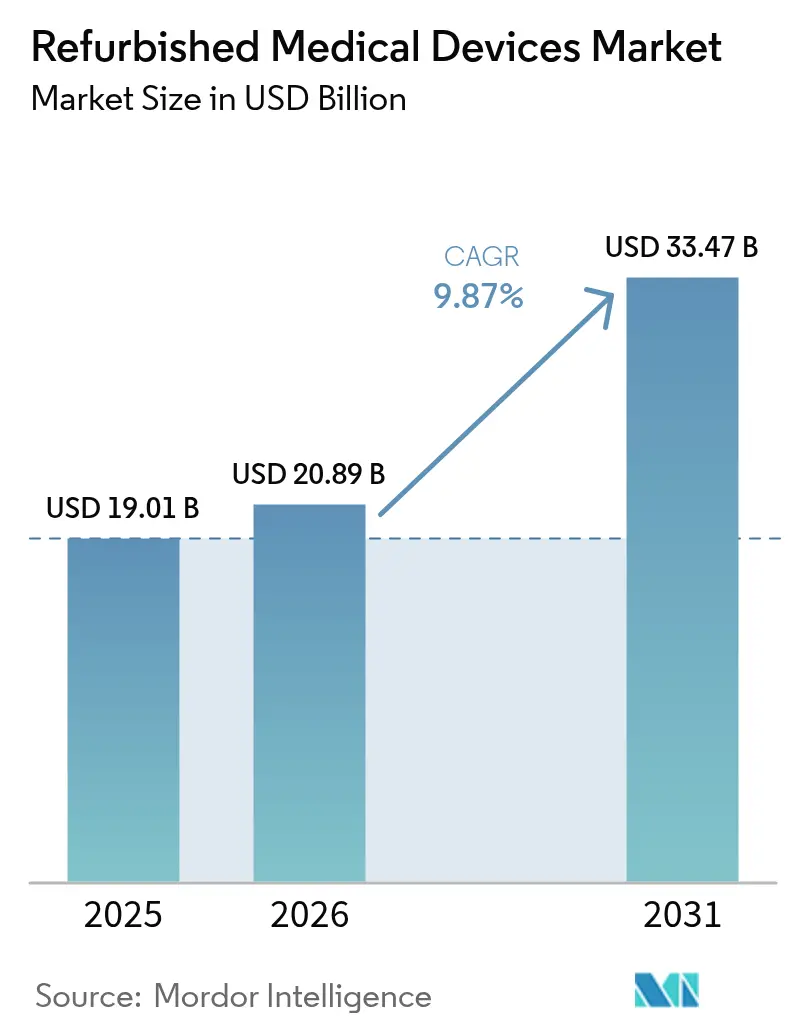

| 市場規模 (2026) | 20.89 十億米ドル |

| 市場規模 (2031) | 33.47 十億米ドル |

| 成長率 (2026 - 2031) | 9.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリファービッシュ医療機器市場分析

2026年のリファービッシュ医療機器市場規模は200億8,900万米ドルと推定され、2025年の190億1,000万米ドルから成長し、2031年には334億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR9.87%で成長しています。病院、外来手術センター、独立系診断プロバイダーは、資本支出を40〜60%削減しながら信頼性の高いパフォーマンスを実現できるリファービッシュ機器をますます好むようになっています。この成長の勢いは、病院の予算制約、循環型経済の購買規則への転換、AI対応画像診断システムの認証サイクルの短縮化とも一致しています。アジアおよびラテンアメリカ全域での民間診断センターの拡大が需要をさらに押し上げる一方、デジタルオークションプラットフォームが二次機器チェーンの流動性を高めています。供給側では、OEM(相手先ブランド製造業者)リファービッシャーがブランドへの信頼を維持しプレミアム価格帯を維持していますが、独立系リファービッシャーは未開拓の地域やニッチなモダリティを対象に急速に規模を拡大しています。

主要レポートのポイント

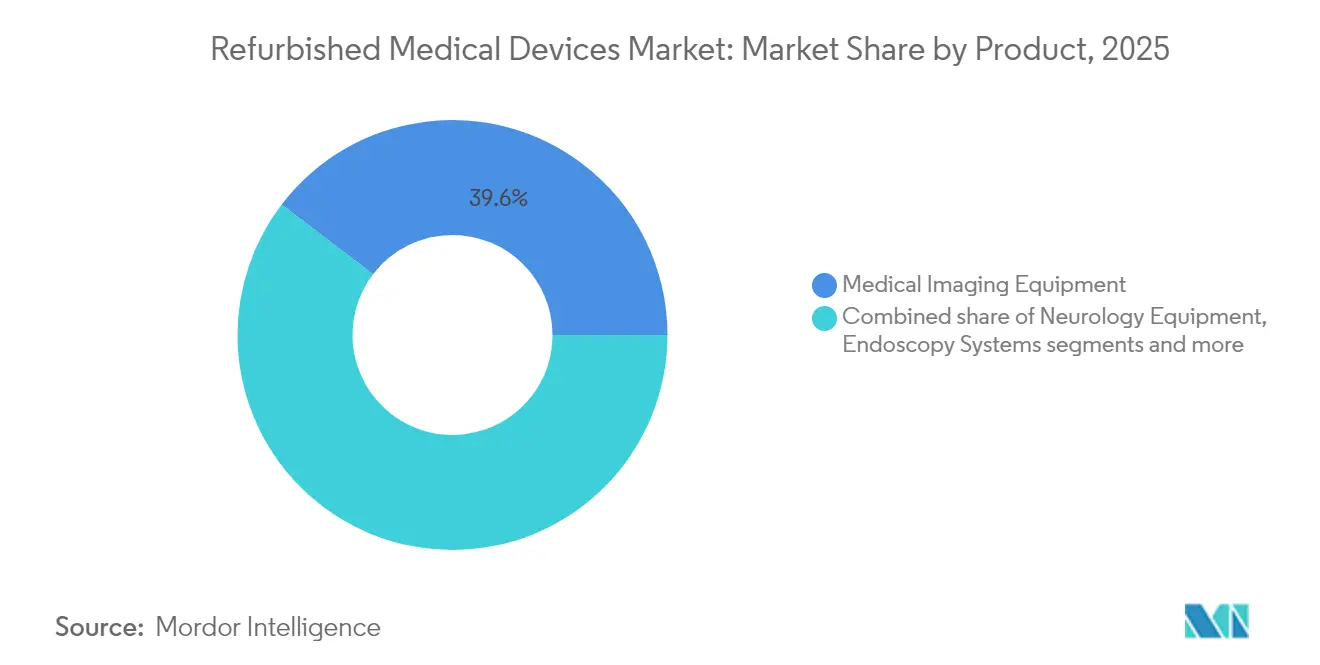

- 製品カテゴリー別では、医療用画像診断機器が2025年のリファービッシュ医療機器市場シェアの39.62%を占めてトップとなり、手術室・外科用機器は2031年までにCAGR11.63%で拡大する見込みです。

- リファービッシュ提供者別では、OEM認定チャネルが2025年のリファービッシュ医療機器市場で64.02%のシェアを保持し、独立系および自社リファービッシャーは2031年までCAGR10.55%で成長しています。

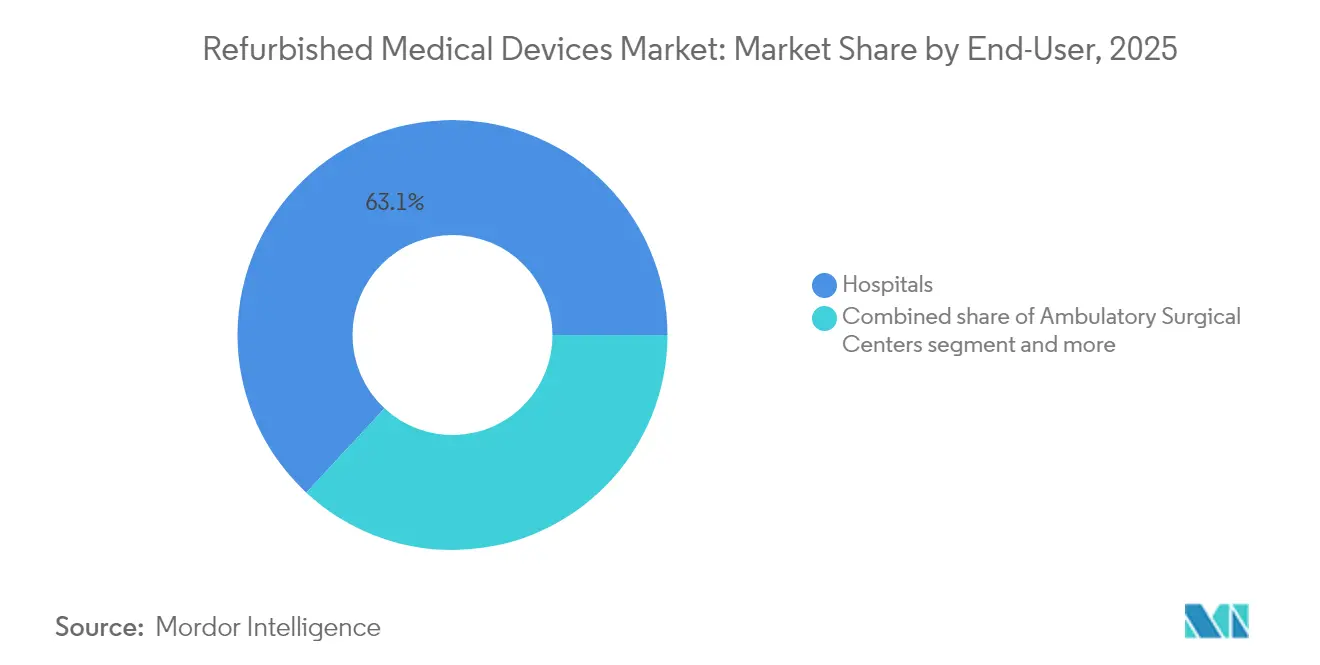

- エンドユーザー別では、病院が2025年のリファービッシュ医療機器市場規模の63.10%を占め、外来手術センターは2031年までCAGR11.34%で拡大しています。

- 地域別では、北米が2025年のリファービッシュ医療機器市場規模の39.55%を占め、アジア太平洋は2026年から2031年にかけて最速のCAGR11.12%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリファービッシュ医療機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療費抑制の必要性 | +2.8% | 北米、欧州、グローバルへの波及 | 短期(2年以内) |

| 循環型経済コンプライアンスの推進 | +1.9% | 欧州、北米、アジア太平洋への波及 | 中期(2〜4年) |

| AI対応画像診断アップグレードサイクル | +1.7% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 民間診断センターの普及 | +1.5% | アジア太平洋、中東・アフリカ、南米 | 短期(2年以内) |

| 中古機器に対する税制優遇措置 | +1.2% | 北米、一部の欧州・アジア諸国 | 短期(2年以内) |

| オンラインオークションプラットフォームの台頭 | +0.8% | グローバル、特に北米で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療費抑制の必要性

病院は2023年に医療用品に1,469億米ドルを支出する一方、メディケアおよびメディケイドの未払い金が1,300億米ドルに上り[1]American Hospital Association、「Costs of Caring」、American Hospital Association、aha.org、ケアの質を低下させることなく予算を最大限に活用できる機器の必要性が高まっています。新品より40〜60%安価なリファービッシュ磁気共鳴スキャナーは、人材やデジタル投資に向ける資本を解放します。2023年には画像診断システムの平均更新年数が7.1%上昇し、医療機関が資産サイクルを延長し、リファービッシュ購入を遅延償還に対する戦略的ヘッジとして捉えていることが示されています。このドライバーは、先進的な償還システム、特に米国において最も顕著であり、限界収益圧力が最高財務責任者に総所有コストを主要な購入基準として扱うことを強いています。

循環型経済コンプライアンスの推進

欧州全域の医療システムは資本予算にライフサイクルルールを組み込み、廃棄物として処分されるのではなく価値連鎖に再参入する機器を優遇しています。OEMはこれに対応し、再調整時に迅速に交換できるモジュール式部品を備えたスキャナーやモニターを再設計しています。リファービッシュ医療機器市場はこれらのルールから恩恵を受けており、持続可能な調達が性能基準を満たしながら原材料需要を削減します。診断プローブから金属やポリマーをリサイクルするパイロットプロジェクトが安全な再利用経路を実証しています。広範な普及には製造業者、規制当局、病院グループが共通のテスト基準に合意する必要がありますが、早期採用者はすでに予算削減とともに測定可能な排出量削減を報告しています。

AI対応画像診断アップグレードサイクル

新しいAIネイティブスキャナーを購入できない施設は、再調整時にアップグレードされたGPUと分析ソフトウェアを搭載したリファービッシュCTまたはMRIユニットを導入しています。これらの「スマートリファービッシュ」機器は、工場出荷時の新品AIシステムの約半額で病変検出アルゴリズムと予測メンテナンスダッシュボードを提供します。この新しい価値層は、AI導入が盛んな北米の放射線科診療を中心に、コンピュータ支援診断の利用を拡大しています。その結果、リファービッシュ医療機器市場はモダリティだけでなく知能レベルによっても区分されるようになり、ソフトウェアとサイバーセキュリティパッチを統合できるリファービッシャーに新たなマージン機会をもたらしています。

民間診断センターの普及

インド、ブラジル、ナイジェリアでは毎年数百の独立型画像診断クリニックが開設されており、その多くは初期資本を50万米ドルに抑えたリーンな経営体制で運営されています。事業者は、信頼性が紹介信頼の基盤となるため、知名度の低いメーカーの新品エントリーレベル機器よりもリファービッシュされたブランドスキャナーを好む傾向があります。インドの主要都市圏では、リファービッシュされた超音波およびX線システムが新規クリニック設置の推定35%を占めており[2]India Brand Equity Foundation、「インドの医療機器産業 – 市場シェア、成長と展望」、ibef.org、この地域のリファービッシュ医療機器市場の二桁成長を支えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 市販後規制の精査 | -1.2% | 欧州、北米、グローバル | 中期(2〜4年) |

| 譲渡不可のOEM保証 | -0.9% | グローバル | 短期(2年以内) |

| 線形加速器の較正整合性への懸念 | -0.7% | グローバル、新興市場で特に顕著 | 中期(2〜4年) |

| 規格の断片化と価格変動 | -0.6% | グローバルな国際取引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

市販後規制の精査

異なるコンプライアンス規則が中古機器の国際輸送を複雑にしています。米国では食品医薬品局が市販前承認を要求する一方、欧州連合は医療機器規則(EU)2017/745に基づく適合性を義務付けています。これらの多層的な審査はリードタイムを延長し、PET-CTスキャナーなどの複雑な製品の文書コストを増加させます。多国籍クリニックネットワークを運営するプロバイダーは、そのため社内規制チームを持つリファービッシュパートナーを好む傾向があります。

譲渡不可のOEM保証

複数の主要メーカーは、機器の所有権が変更されたり第三者によるサービスが行われたりした場合に保証適用を制限しています。病院は重要なケア機器のサービス継続性を確保するために、より高い価格でOEM認定リファービッシュを受け入れることが多いです。独立系リファービッシャーはサードパーティの保険パッケージで対応していますが、これらは取引コストを増加させ、保証のギャップを完全に埋めることはできず、近期の普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:画像診断機器が価値を牽引し、AIが売上を押し上げる

医療用画像診断機器は2025年のリファービッシュ医療機器市場において最大の39.62%のシェアを占め、このカテゴリーの価格基準を設定し続けています。2015年から2020年の間に製造された磁気共鳴および計算機断層撮影システムの設置ベースが現在セカンドライフサイクルに入っており、リファービッシャーはコイルの交換、検出器の更新、ソフトウェアのアップグレードによってこれらのプラットフォームを復元できます。X線および超音波ユニットは単価が低いものの、特に東南アジアおよび西アフリカの二次病院向けに高い販売量を誇ります。予測分析モジュールやコンピュータ支援診断プラグインが新しいハードウェアなしに具体的な臨床価値を付加するため、AIレトロフィットの波がマージンをさらに拡大しています。その結果、画像診断セグメントのリファービッシュ医療機器市場規模は全体の9.87%の軌道に沿って拡大する見込みです。

手術室・外科用機器のニッチは最も成長の速い製品コホートであり、2031年までにCAGR11.63%を記録する見込みです。外来手術センターは、これらのユニットが低リスクで収益化までの時間を短縮するため、リファービッシュされた麻酔器、手術台、内視鏡タワーを好みます。OEM部品の入手可能性も改善されており、リファービッシュワークショップが新品機器と同じ基準で滅菌および電気安全性を検証できるようになっています。電気外科プラットフォームおよび腹腔鏡システムはモジュール式コンポーネント交換に適しており、リファービッシュサイクル時間を短縮します。エンドユーザーの需要は米国のコミュニティ病院だけでなく、湾岸諸国の高度急性期センターにも及んでおり、価値認識が予算制約のある施設を超えて広がっていることを確認しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

リファービッシュ提供者別:OEMの優位性と独立系の機動性

OEM認定リファービッシャーは2025年のリファービッシュ医療機器市場シェアの64.02%を保持しています。独自の設計図、工場部品在庫、統合サービスチームを活用して、新品設置と同等の稼働率を約束しています。病院は、インターベンショナル心臓病学ラボや線形加速器などの高度なモダリティに対するブランドサポートを重視するため、OEMプログラムは市場リーダーシップを維持する価格プレミアムを維持し続けています。これらのチャネルは、ソフトウェアライセンスとサイバーセキュリティパッチを企業ロードマップと同期させることで、顧客ロックインをさらに強化しています。

独立系および自社リファービッシャーはCAGR10.55%でより速く成長しています。その競争優位性は、より短い見積もりサイクル、複数のドナーユニットを活用してレガシープラットフォームを復元する能力、OEMがサポートしなくなったニッチブランドを扱う意欲から生まれています。米国食品医薬品局は食品医薬品局再授権法(FDARA)710の調査において、資格を持つサードパーティサービス業者が安全基準を満たせることを確認しました。この調査結果はリファービッシュ医療機器市場全体の信頼性を高めました。独立系企業とオリジナルメーカーとの間の部品調達における協力関係が生まれており、ブロックチェーンベースの証明書が各テスト結果を記録し、国際取引の買い手のトレーサビリティへの懸念を軽減しています。

エンドユーザー別:病院が中核を維持しながら外来施設が加速

病院は2025年のリファービッシュ医療機器市場規模の63.10%を占めました。統合型デリバリーネットワークは、リファービッシュ機器を償還の不確実性に対するヘッジとして扱う複数年の資本計画を策定しています。教育病院は、画期的な治療法に資金を振り向けるために、リファービッシュを通じて標準的なモニタリングや輸液フリートを更新しています。延長保証とサービスレベル契約により、心臓病カテーテル検査室や高磁場MRスキャナーに対しても新品資産と同等のリスクプロファイルが確保され、信頼性が維持されています。

外来手術センターはCAGR11.34%の見通しで最も成長の速いエンドユーザーセグメントを代表しています。外来設定への処置移行が麻酔、内視鏡、低侵襲外科スタックへの投資を促進しています。リファービッシュされたタワーやCアームは処置あたりの減価償却を削減し、センターが支払者に節約を還元するのに役立ちます。診断画像センターは需要をさらに補完しており、特に中間所得層が手頃な検査を必要としながらも資本予算が依然として限られているインドや中国の都市部で顕著です。メンテナンスをサードパーティの専門家にアウトソーシングするクリニックは、リファービッシャーに継続的なサービス収益ストリームを生み出し、時間の経過とともに乗り換えの障壁を高めています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の39.55%を生み出しており、償還圧力、大規模な設置ベース、セクション179控除がセカンドライフ機器を優遇する方向に一致しています。多くの病院チェーンは、リファービッシュと新規購入シナリオを比較する集中型資産管理ダッシュボードを運用しており、サイバーセキュリティガイドラインを満たすアップグレードを正当化するのに役立っています。カナダの州立医療ネットワークも同様にライフサイクルコストを分析しており、実績あるOEM再認定への選好が高性能スキャナーや人工呼吸器への安定した需要を維持しています。

アジア太平洋は最も成長の速い地域であり、リファービッシュ医療機器市場規模は2026年から2031年にかけてCAGR11.12%で拡大する見込みです。中国とインドが数量を牽引していますが、ベトナムやインドネシアなどの二次的なハブは民間保険加入者の拡大に伴う波及効果を示しています。この地域の規制環境は進化しており、マレーシアなどの国々が医療機器庁を通じてリファービッシュに関する具体的なガイドラインを策定し、市場参入のより体系的な経路を創出しています。韓国とシンガポールの地域リファービッシュセンターが輸送時間を短縮し通関手続きを簡素化する一方、地域規制当局からの新たに発行されたガイドラインが受入検査とラベリング規則を明確化しています。この予測可能性の向上が、画像診断チェーンや日帰り手術クリニックを運営する民間投資家を安心させています。

欧州はCAGR9.43%で重要な地位を維持しています。環境調達指令と医療機器規則は逆風と追い風の両方をもたらしています。コンプライアンスコストは上昇していますが、公立病院は現在、入札評価においてカーボンフットプリントを部分的に考慮しており、これはリファービッシュオプションを自然に優遇する指標です。ドイツ、フランス、英国が数量をリードしており、東欧市場は構造基金が診断インフラ整備に資金を充てているため最も速い伸び率を示しています。地域のイノベーターもクラウド連携リファービッシュ文書のパイロットを実施しており、EU政策の下で電子機器パスポートに直接フィードできます。

規制環境

再生医療機器の規制は、製造業者レベルの説明責任と文書化されたプロセス管理を中心に厳格化が進んでおり、サードパーティの再生業者にとってはコンプライアンス要件が高まる一方、購入者の信頼性向上にもつながっている。米国では、FDAはサービス・保守と再製造(remanufacturing)を区別しており、再製造には元の医療機器の安全性・性能仕様に関連するより厳格な義務が課される。この区分は、2024年から2026年にかけてのFDA再製造ガイダンスの更新によって一層明確化された。欧州では、規則(EU)2017/745(MDR)が機器のライフサイクル全体のコンプライアンスを規定しており、中古機器を適合製品へと再構築することに関するMDRの定義が、再生業者による品質マネジメントシステム、技術文書、市販後サーベイランスの構築方法を形作っている。

新興市場では、国レベルのGood Refurbishment Practice要件や輸入規制を通じて再生プロセスの制度化が進んでいる。マレーシアでは、医療機器庁(Medical Device Authority)がサードパーティの再生業者に対し、製造業者としての事業所ライセンス取得と、MeDC@Stを通じた再生医療機器の登録を義務付けており、再生医療機器要件およびGRPMD型の管理と整合している。ナイジェリア(NAFDAC)とエチオピア(EFDA)は、意図された用途や仕様の変更を制限し、認可のために追跡可能な文書を要求する再生ガイドラインを公表しており、実務上、再生プロセスは規制対象の製造業により近いものとなっている。国際的には、IEC 63077:2019が医療画像診断機器の再生における認知されたプロセス規格であり、完全な再生記録と組み合わせることで、国境を越えた受け入れを後押しできる。

バリューチェーン分析

再生医療機器のバリューチェーンは、機器調達とリバースロジスティクスから始まる。病院、画像診断センター、その他の医療提供者は機器を撤去し、OEMの買い取りプログラム、ブローカー、またはデジタルオークションプラットフォームを通じて機器を流通させる。これらのチャネルは、成熟市場における余剰資産とコスト重視地域における需要とのマッチングを支援する。その後の再生作業は、ドナー機器へのアクセス、認証済み部品・コンポーネント、テスト治具、そして特に画像診断や手術室システムにおけるモダリティ固有の技術的専門知識に依存する。ワークフローは最終的に、再調整、許可される場合のソフトウェアリセットまたは更新、再校正、電気安全性・性能試験、そして文書の発行と新規保証の付与に至る。流通と設置は、OEMのサービス組織、独立系ディストリビューターまたはリマーケター、さらには融資・配送・サービスレベル契約を組み合わせた提供者直販チャネルを通じて行われるケースが増えている。

バリューチェーン上の主な制約は、専有部品や技術文書、譲渡不可能なOEM保証、そして国境を越えて不均一な規制上の再認証要件に集中しており、これによりPET-CTやMRIなど複雑なモダリティではリードタイムが長期化しうる。OEM認証プログラムは、工場部品へのアクセスと統合されたサービスネットワークを通じて優位性を維持する傾向がある一方、独立系再生業者は複数のドナー機器を用いてレガシープラットフォームを復元する際の迅速な対応力と柔軟性で対抗することが多い。米国におけるFDAの再製造とサービスの区分、技術文書に関するMDRの要件、マレーシアのMeDC@Stを通じた登録のような国別の制度など、規制・規格の整合性が、再生業者による品質システムの設計と、どのプレーヤーが地域を越えて確実に事業を拡大できるかを左右する。

競合環境

リファービッシュ医療機器市場は中程度の集中度を示しています。GE HealthCare、Philips、Siemens Healthineersは、オリジナル部品と新品機器保証を組み合わせた工場リファービッシュプログラムを運営し、ブランドロイヤルティを強化しています。これらの部門はまた、再認定できる撤去機器の安定した流入を確保するバイバックチャネルとしても機能しています。一方、Avante Health Solutions、Soma Tech Intl、Block Imaging International、US Med-Equipは専門化を培っており、AvanteとSoma Tech Intlは超音波とモニタリングに、Blockは画像診断モダリティに、US Med-Equipはレンタルハイブリッドに注力しています。

テクノロジーが競争を再形成しています。NFTバックの証明書[4]Senay A. Gebreab、「動的コンポーザブルNFTを使用したリファービッシュ医療機器の信頼できるトレーサビリティと認証」、IEEE Access、researchgate.netがすべての検査とソフトウェア更新を追跡し、かつてOEMに有利だった情報の非対称性を低減しています。独立系リファービッシャーは拡張現実ガイダンスをフィールドエンジニアに展開し、較正ステップがリアルタイムでOEMのトルク値と一致するようにしています。デジタルオークションハウスがリーチを拡大し参照価格を設定することで、不透明なブローカーネットワークを弱体化させています。独立系企業が地理的独占と引き換えに選択的なOEM部品アクセスを確保するハイブリッドパートナーシップが生まれており、二項対立的な競争から協調的なエコシステムへのシフトを示しています。

成功したプレーヤーはアフターセールスサービスで差別化しています。複数年のメンテナンスバンドル、ミッションクリティカルな機器の保証交換在庫、リモートモニタリングプラットフォームがすべて価値の上限を引き上げています。償還システムがダウンタイムや感染事故にペナルティを課すにつれ、買い手はリファービッシャーを表面的な価格よりもリスク軽減の観点から評価するようになっています。そのため、資金調達、設置、コンプライアンス文書を単一の契約にまとめる企業は、価格のみで競合する競合他社を上回る成長を遂げる可能性があります。

リファービッシュ医療機器業界リーダー

Avante Health Solutions

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthcare Systems

Soma Technology

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、国境を越えた取引における購入者側の摩擦を軽減する、コンプライアンス主導でトレーサビリティを重視した再生モデルと、稼働資産が第二のライフサイクルに移行しつつある高付加価値モダリティに集中している。米国における再製造とサービスの区分の明確化、およびEU MDR 2017/745に組み込まれた製造業者責任の概念は、製造業者水準のQMSを運用し、完全な技術文書を作成し、市販後プロセスを維持できる再生業者にとって、特に検証済みソフトウェア、サイバーセキュリティパッチ、性能検証を含むAI対応画像診断機器において、活躍の余地を生み出している。マレーシアなどの国々が医療機器庁とMeDC@St登録を通じて再生機器要件を制度化するにつれ、標準化された受入検査、ラベリング、文書管理を備えた大規模な再生業者は、承認および調達サイクルを短縮できる。

地域の再生能力と循環型経済に基づく調達は、病院にとどまらず外来診療の場にも需要を波及させている。GE HealthCareはバングラデシュにA1-Sure超音波システム向けの再生ユニットを開設し、地域密着型の再生センターが新興市場における急成長中の民間診断ネットワークのアクセスと物流をいかに改善できるかを示した。もう一つの機会領域は、サステナビリティとライフサイクル管理の交差点にあり、医療システムは文書化された再利用と埋立廃棄物削減を求めている。MRIマグネットなど高影響度部品の使用可能期間を延ばす提携や、OEM水準のCircular Editionまたは同等の提供を制度化するプログラムは、独立系チャネルと並んでプレミアム再生機器層を支えることができる。特定の重症患者向け機器カテゴリーに対するインドの有害廃棄物規則の下での中古機器輸入禁止など、輸入禁止措置のような制約は、モダリティ固有のコンプライアンス指針、対象製品の絞り込み、正当かつ認可された流通のためのより強固な文書管理の必要性を高めている。

最近の業界動向

- 2026年4月:University of Rochester MedicineがGE HealthCareと提携し、MRI画像診断機器の再生を実施。システムのライフサイクル延長と埋立廃棄物削減のため、4,000ポンドのマグネットの再利用も含まれる。この協業は、大規模な医療提供者システムとOEMプログラムが、性能・安全性への期待を守りながら、画像診断機器群において循環型経済目標をいかに実行に移しているかを示している。また、部品の取り扱いや文書要件が厳格な高付加価値モダリティにおいて、OEM認証再生が一つの道筋であることを裏付けている。

- 2025年2月:Avante Health SolutionsがStaple Street Capital Group傘下企業への売却を完了。再編プロセスを経て、よりクリーンなバランスシートで事業を運営できる体制を整えた。この取引は、患者モニタリングや超音波診断など、独立系企業がターンアラウンドタイムとサービス統合力で競争する再生機器カテゴリーにおける継続的な事業拡大を後押しする。所有権の変更はまた、Avanteが在庫、サービスインフラ、二次機器チェーンにおける地理的展開への投資能力を強化することにもつながる。

- 2024年4月:GE HealthCareは、自社のA1-Sure超音波システム向けにバングラデシュで再生ユニットを立ち上げ、恵まれない地域における手頃な診断機器へのアクセス改善を目指した。地域的な再生能力を追加することで、同社は長距離のリバースロジスティクスへの依存を減らし、高需要モダリティのサービスサイクルを短縮した。この動きは、地域密着型の供給体制とOEMのプロセス管理、保証付き提供を組み合わせることで、南アジアにおける独立系再生業者への競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、以前に使用され、その後組織的な再生プロセスを経て、性能が検証され、該当する場合は新規保証が付与された状態で再販売可能となった医療機器の世界的な販売を対象とする。

対象範囲の除外事項:現状有姿で販売される機器、単回使用の使い捨て製品、および所有権が移転しない短期レンタル機器群は除外する。

セグメンテーション概要

- 製品別

- 医療用画像診断機器

- X線装置

- 超音波システム

- MRI装置

- CTスキャナー

- 核医学画像診断(PET、SPECT、PET/CT)

- その他の画像診断機器

- 手術室・外科用機器

- 麻酔器

- 電気外科ユニット

- 手術用顕微鏡

- CO₂・麻酔薬モニター

- その他の手術室機器

- 患者モニタリング機器

- マルチパラメーターモニター

- 心電図機器

- 非観血的血圧モニター

- 心臓血管・心臓病機器

- 神経学機器

- 内視鏡システム

- 集中治療室・クリティカルケア機器

- 腎臓・透析機器

- その他の医療機器

- 医療用画像診断機器

- リファービッシュ提供者別

- OEM認定リファービッシャー

- 独立系・自社リファービッシャー

- エンドユーザー別

- 病院

- 外来手術センター

- 診断画像センター

- その他のエンドユーザー

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、病院、診断センター、専門クリニックにおける需要の形成方法と、OEMおよび独立系再生チャネルを通じた供給の創出方法を基点に、モデルの出発点となる枠組みを設定する。通常、世界保健機関(WHO)、世界銀行、OECDの保健統計、各国保健省などの情報源から、公的保健支出や病院インフラに関するシグナルを確認する。

対象範囲を実際の機器の流通と結び付けるため、UN Comtrade、税関・関税品目表、米国FDAデータベースなどの医療機器規制当局のポータルサイトを含む同様の各国登録機関といった情報源から、貿易・分類に関するシグナルも参照する。企業の開示資料、年次報告書、投資家向けプレゼンテーション、信頼性の高い医療業界メディアを用いて製品構成や価格動向を相互確認し、公開情報が限られている場合には、企業財務・ニュースを扱う有料サブスクリプションサービスを選択的に利用する。これらの情報源はすべてを網羅するものではなく、入力情報を収集、検証、明確化するために、他にも多数の公開文書やデータポイントが確認されている。

一次インタビューおよび調査

一次インタビューは、デスクリサーチに基づく前提を実用的な市場モデルへと落とし込む上で役立ち、特に再生歩留まり、新品機器に対する価格帯、そして各地域で販売可能な再生機器として何が認められるかといった点に関連する。APAC、EMEA、南北アメリカ地域の再生業者、サービスプロバイダー、ディストリビューター、調達関係者にヒアリングを行い、最終的な合計値を確定する前に、需要プールと実務上の販売条件を検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):12% | APAC:37% |

| 中堅層:45% | 機能/事業部門責任者:28% | EMEA:36% |

| 小規模プレーヤー:17% | マネージャー:60% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定は、稼働資産の拡大、更新サイクル、そして予算制約により再生機器を積極的に購入する医療提供者の割合から、利用可能な需要プールを再構築するトップダウン方式から始まる。この合計値が形成された後、モダリティ別のサンプル平均販売価格を用いた選択的なボトムアップ近似値と照合し、チャネル関係者との議論を通じて数量の妥当性を確認することで、いずれか単一のデータストリームにおける過大評価を調整する。

このモデルは、検証過程で繰り返し現れるいくつかの市場特性の影響を受ける。これには、新品に対する典型的な値引き率、診断画像診断内でのモダリティ構成の変化、検査・部品交換後の再生歩留まり、購入者タイプ別の保証への期待、そして貿易活動が顕著な地域における国境を越えた機器の移動などが含まれる。予測にあたっては、調達の引き締めまたは緩和という異なる結果を反映できるよう、シナリオ分析を用いており、その後、医療資本支出の方向性や画像診断機器の稼働率動向といった要因に対して、単純な回帰チェックを適用する。ボトムアップの可視性が不十分な場合には、複数回のインタビューによる確認を経てから絞り込まれる保守的な範囲でギャップに対処する。

データ検証と更新サイクル

算出結果は、調達予算、主要モダリティの出荷動向、地域別の支出能力といった独立したシグナルと最終合計値を比較することで検証され、その後、外れ値について精査を行った上で確定する。乖離が大きい場合には、機器の対象範囲の論理、価格の推移、通貨換算の前提時期を再確認し、必要に応じて情報源への再確認も行う。

レポートは年次で更新され、急激な通貨変動、重大な規制変更、特定地域における大規模な供給混乱といった重要な事象が発生した場合には、随時アップデートを行う。納品前には、モデルが最新の公開情報とインタビューでのフィードバックを反映していることを確認するための最終確認を実施する。

Mordor Intelligenceによる世界の再生医療機器市場規模算定と他の公表推計値との比較

再生医療機器の公表市場規模がしばしば異なるのは、各発行元が市場の境界を異なる方法で設定し、また異なる基準年や価格算定ロジックを用いているためである。実際には、最大の差異は、再生プロトコルを経ずに販売された中古機器を計上するかどうか、保証付き機器の扱い方、そして画像診断機器と小型機器の構成比が平均価格にどう影響するかによって生じている。

一部の推計は、再生品、中古品、新品同様品の状態をまとめて対象範囲を拡大しており、これにより標準化された試験、再校正、認証の工程を含まない取引が含まれることがある。他の推計は、広範な中古機器全体の単一の成長曲線に依拠しており、これは調達行動における地域差や、再生画像診断システムの導入ペースを平準化してしまう傾向がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 19.01億米ドル(2025年) | |

| 業界発行元A | 13.27億米ドル(2025年) | 対象範囲は明示的に新品同様品、再生品、中古品の状態をまとめており、2025年の低めの数値は、より狭い価格設定と異なる基準年の設定を反映している可能性が高く、これにより保証付きの再生画像診断システムが過小評価される可能性がある。 |

| 業界発行元B | 16.25億米ドル(2025年) | この定義は再生機器を中心としているが、現状有姿での再販売やレンタル回転に関する除外事項が明確に示されておらず、そのため合計値は、これらの隣接する流通形態の扱い方やモダリティ別平均販売価格の推移の仕方によって変動しうる。 |

3つの数値間の差異は、主に何が再生品としての販売に該当するか、および機器種別・地域別に平均価格がどのように推移するかによって説明され、これが、モデルにおいて認証済み再生を単純な再販売と区別し、通貨換算の時期を一貫させている理由であり、これはMordor Intelligenceが採用しているアプローチである。

レポートで回答される主要な質問

医療機関はなぜリファービッシュ医療機器にますます開放的になっているのですか?

厳しい営業利益率と持続可能性の義務が、新品機器と同等の臨床パフォーマンスを提供しながら人材やデジタルアップグレードのための資本を解放する資産に向けて調達チームを誘導しています。

AIソフトウェアのアップグレードはリファービッシュ画像診断システムへの需要にどのような影響を与えますか?

病院はリファービッシュ時に古いCTおよびMRIプラットフォームにAI駆動の画像解析モジュールを後付けし、コアハードウェアを交換することなく最新の診断機能を獲得できます。

OEM認定リファービッシャーが独立系プレーヤーに対して維持する競争優位性は何ですか?

独自部品への直接アクセスと工場レベルの保証を延長する能力により、OEMプログラムは価格プレミアムを維持し、ミッションクリティカルなモダリティの契約を獲得できます。

従来の病院を超えて市場成長を加速させている施設タイプはどれですか?

外来手術センターと独立型診断クリニックが急速に拡大しており、拡張スケジュールと予算上限を満たすためにリファービッシュ機器を選択することが多いです。

オンラインオークションプラットフォームは二次機器の環境をどのように再形成していますか?

デジタルマーケットプレイスは価格の透明性とグローバルなリーチを高め、飽和した地域の売り手が新興市場の買い手とマッチングできるようにし、資産のアイドル時間を短縮しています。

進化する規制は市場の採用率においてどのような役割を果たしていますか?

EUやマレーシアなどの地域でのリファービッシュガイドラインの明確化が買い手の信頼を高める一方、他の地域での断片化した規格が依然として国際取引を遅らせています。

最終更新日: