緊急医療サービス製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

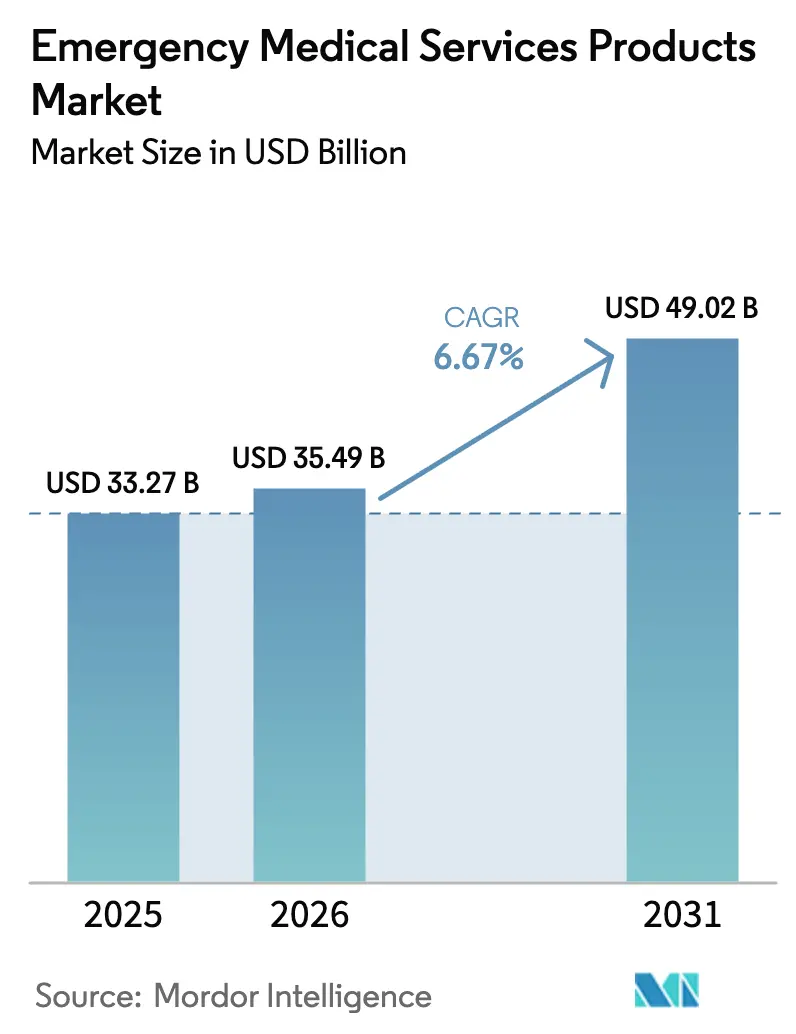

| 市場規模 (2026) | 35.49 十億米ドル |

| 市場規模 (2031) | 49.02 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

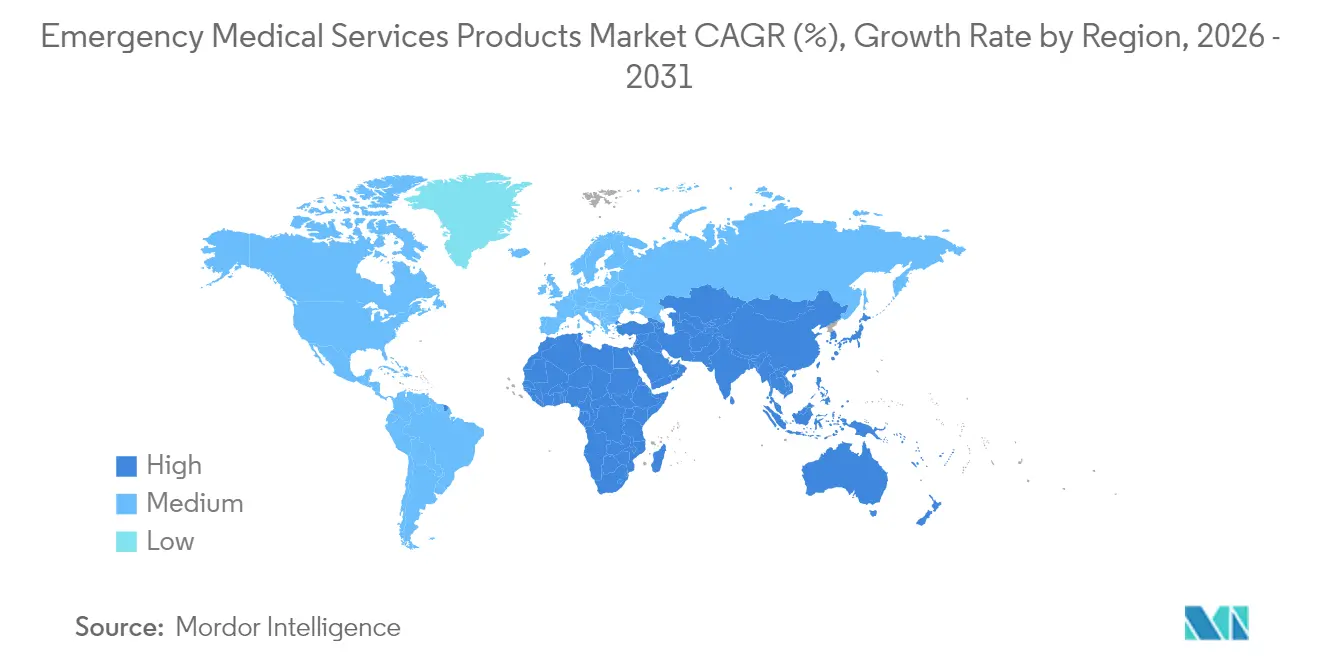

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる緊急医療サービス製品市場分析

2026年の緊急医療サービス製品市場規模は358億4,900万米ドルと推定され、2025年の332億7,000万米ドルから成長し、2031年には490億2,000万米ドルに達する見込みで、2026年〜2031年にかけて6.67%のCAGRで成長しています。

需要は、高齢化人口の増加、慢性疾患罹患率の上昇、そして人工知能をポータブルモニターや除細動器に組み込む技術の融合から生じています。AI駆動のトリアージガイダンスは現場での評価時間を短縮し、農村地域における深刻な人材不足の中で救急救命士の業務負担を軽減しています。臨床医を派遣して在宅患者を管理するコミュニティ・パラメディシン・プログラムは、救急外来受診を17%削減しており、市場が反応的な搬送から積極的なケアへとシフトしていることを裏付けています。メリーランド州の2024年学校AED設置義務化に代表される公共アクセス除細動器に関する義務付けは、医療機関以外の施設における機器の普及を加速させています。同時に、OECD諸国における老朽化した救急車両は定期的な更新サイクルを生み出し、クラウド接続型の統合生命維持システムへの需要を促進しています。これらのダイナミクスが相まって、予測期間を通じて緊急医療サービス製品市場に堅調かつ地理的に多様化した収益基盤をもたらしています。

主要レポートのポイント

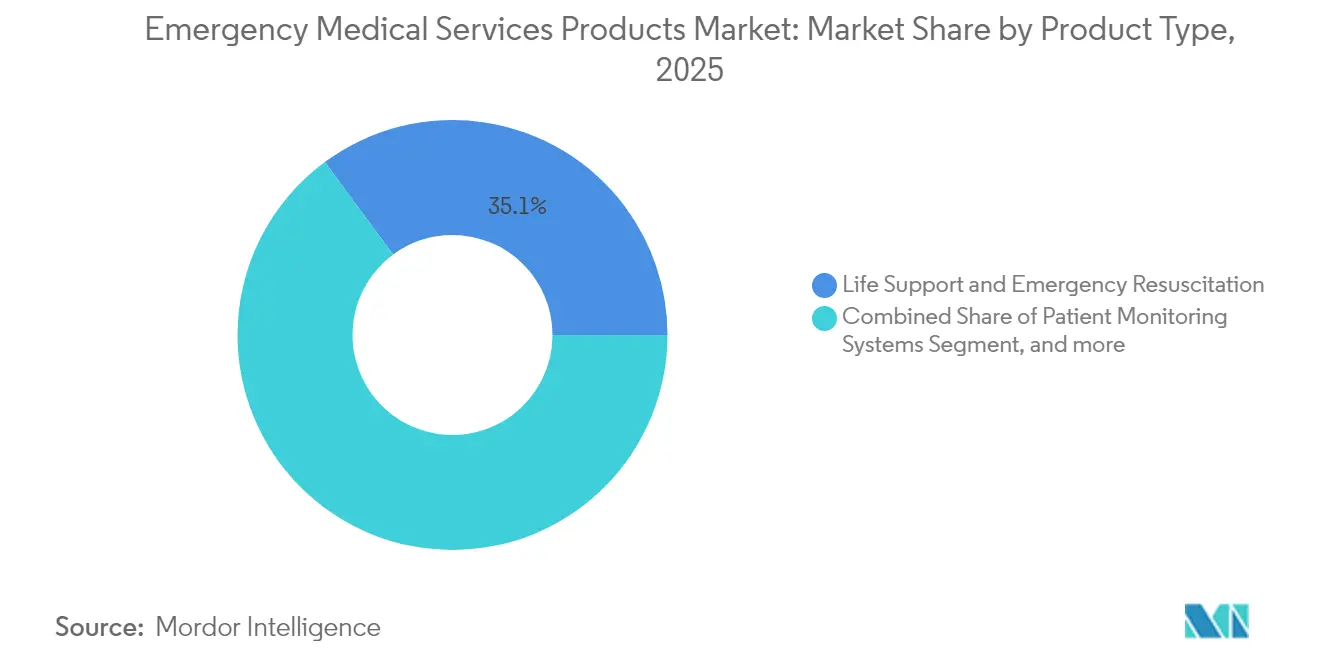

- 製品タイプ別では、生命維持・緊急蘇生システムが2025年に35.12%の収益シェアを占め、自動胸部圧迫装置が2031年にかけて7.72%のCAGRで最も強い勢いを示しました。

- 用途別では、心臓ケアが2025年の緊急医療サービス製品市場シェアの42.10%を占め、災害・多数傷病者対応は2031年にかけて9.62%のCAGRで拡大すると予測されています。

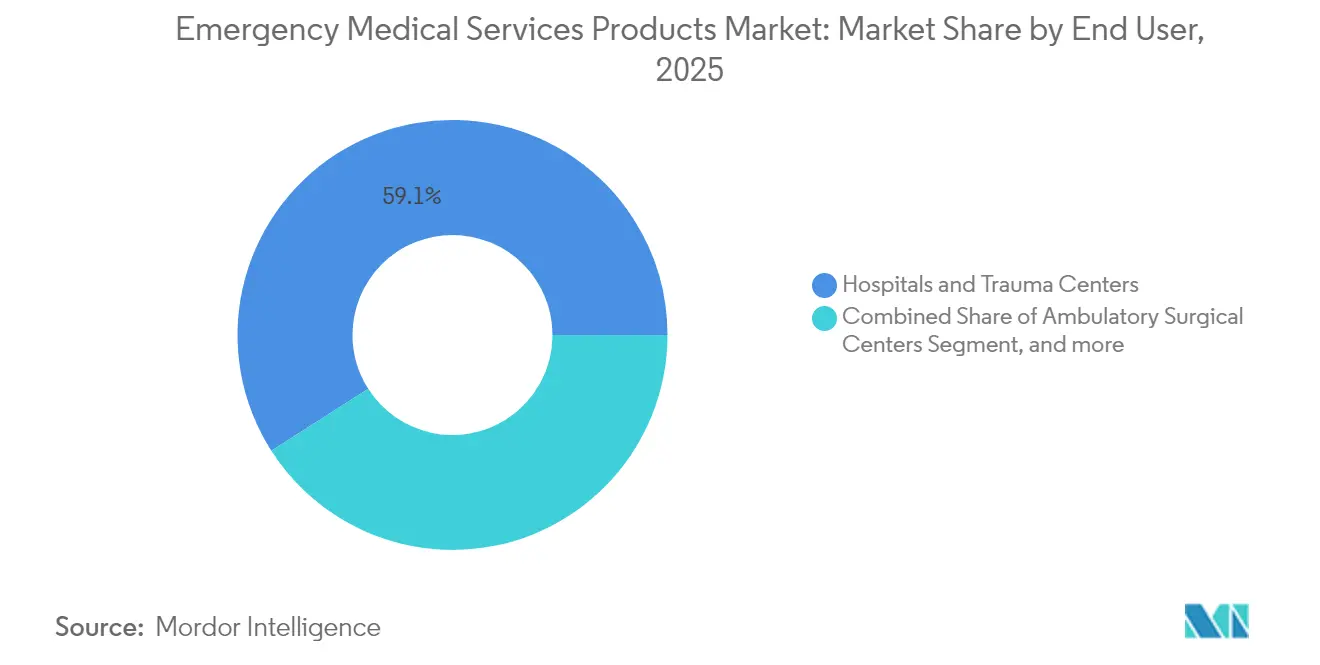

- エンドユーザー別では、病院・外傷センターが2025年の緊急医療サービス製品市場規模の59.05%を占め、外来手術センターは見通し期間中に10.06%のCAGRで成長しています。

- 地域別では、北米が2025年に36.78%の収益シェアでトップとなり、アジア太平洋が8.97%のCAGRで最も成長の速い地域となりました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の緊急医療サービス製品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患・ 外傷の罹患率上昇 | +1.8% | 北米・欧州に集中した グローバル | 長期(≥ 4年) |

| OECD地域における EMS車両・機器の老朽化 | +1.2% | 主に北米 ・欧州 | 中期 (2〜4年) |

| 公共アクセス除細動器に 関する政府義務付け | +1.0% | 北米、欧州、 APACへの拡大 | 中期 (2〜4年) |

| 病院主導の コミュニティ・パラメディシン・プログラムの拡大 | +0.9% | 北米が中核、 欧州・APACへの波及 | 長期(≥ 4年) |

| 事前配備キットを 促進する異常気象災害の急増 | +0.7% | 災害多発地域を 重視したグローバル | 短期(≤ 2年) |

| 現場意思決定支援のための AI対応トリアージ機器 | +0.6% | 北米・欧州が早期採用、 APACが追随 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・外傷の罹患率上昇

心血管疾患、糖尿病、外傷の症例は増加し続けており、心臓発作だけでEMS製品展開の42.64%を占めています。暗号化されたバイタルサインを病院記録に直接送信するポータブルモニターは、これらの患者のケアの継続性を向上させます。在宅で慢性疾患を管理するコミュニティ・パラメディシン・ユニットは治療費を最大30%削減し、堅牢なマルチパラメーター機器への需要を強化しています。現在、入院患者の10%に対して承認されている在宅入院モデルは、病院グレードの精度を持つ現場グレードの技術に依存しています。[1]アメリカ病院協会、「在宅入院拡大入門」、aha.org 自己校正が可能な機器は、生物医学技術者が不足している地域での機能性を確保し、緊急医療サービス製品市場をさらに後押ししています。

OECD地域におけるEMS車両・機器の老朽化

救急車は通常12年間使用されますが、電子機器はコンプライアンスを維持するために5〜7年ごとに更新が必要です。この予測可能性が、従来型機器よりも統合型遠隔医療コンソールを優先する更新サイクルを生み出しています。電動救急車は独自の電力管理上の制約をもたらし、低消費電力の人工呼吸器や除細動器への需要を促進しています。FDAおよびUKCAの二重表示規則はコンプライアンスコストを引き上げるため、プロバイダーは変化する基準に対応するためにリモートでソフトウェア更新できるプラットフォームをますます選択するようになっています。衛星通信モジュールは安定した携帯電話ネットワークが不足している地域でのデータフローを確保し、分散した地域全体での普及を強化しています。

公共アクセス除細動器に関する政府義務付け

メリーランド州などの州で制定された法律は、学校、オフィス、交通ハブへのAED設置を義務付け、従来のEMS購入者を超えて顧客基盤を拡大しています。[2]ZOLL Medical Corporation、「学校AEDコンプライアンスガイド」、zoll.com 更新された機器法制の下での欧州の並行要件もこの動きを反映しています。新たな展開のたびに定期的な収益源が生まれます:パッドは2〜4年ごと、バッテリーは3〜5年ごとに交換が必要です。公共トレーニングプログラムはマネキンとシミュレーションプラットフォームを必要とし、緊急医療サービス製品市場にすでに参入しているメーカーに二次的な収益機会を開いています。

病院主導のコミュニティ・パラメディシン・プログラムの拡大

医療システムは現在、回避された入院に報酬を与える価値基盤型ケアモデルにEMSクルーを統合しています。米国のプログラムでは救急受診が17%減少しており、高度な診断機器を現場チームに装備させる経済的論理を裏付けています。救急救命士は携帯型超音波、ポイントオブケア血液分析装置、AI強化型トリアージタブレットを携行しています。これらのツールは病院が予測分析に活用する縦断的データを収集し、緊急医療サービス製品市場を継続的に推進するフライホイール効果を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い資本コストと 複雑な規制承認 | -1.4% | 新興市場を 重視したグローバル | 長期(≥ 4 年) |

| 重要な電子サブアセンブリの サプライチェーン混乱 | -1.1% | APAC製造に 特に影響するグローバル | 短期(≤ 2年) |

| 農村地域における 生物医学技術者の人材不足 | -0.8% | 北米・欧州の 農村地域 | 中期 (2〜4年) |

| EMS使い捨て品における 単回使用プラスチックへの監視強化 | -0.5% | 主に欧州、 北米へ拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本コストと複雑な規制承認

AI組み込み機器のFDA認可取得は開発タイムラインを3年延長し、ユニットコストに1,000万〜1,500万米ドルを追加する可能性があり、参入者を抑制し、リソースの乏しい環境での展開を遅らせています。EU医療機器規則は並行した技術文書を要求し、文書作成を倍増させます。小規模なEMS機関は車両の近代化に市の補助金に頼ることが多いですが、予算上限により段階的な調達を余儀なくされています。その結果、主要な都市プログラムと資金不足の農村サービスとの間に採用格差が生じ、価格に敏感なセグメントにおける緊急医療サービス製品市場を制約しています。

重要な電子サブアセンブリのサプライチェーン混乱

半導体不足により部品のリードタイムが52週間に延長され、Strykerなどの企業はプリント回路基板の調達先を複数化し、在庫バッファーを増強することを余儀なくされています。[3]Stryker Corporation、「サプライチェーン多様化に関する業務アップデート」、stryker.com 輸送コストの変動がさらなるコスト圧力を加えています。不足しているチップを容易に入手可能な代替品に交換する設計変更は新たな規制通知を必要とし、出荷を遅延させます。この波及効果は、ジャストインタイム納品に依存するスタートアップに特に厳しく、緊急医療サービス製品市場における近期の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生命維持の優位性と自動化イノベーションの融合

生命維持・緊急蘇生機器は2025年の緊急医療サービス製品市場の35.12%のシェアを維持しました。採用は、ケアのゴールデンアワーにおける除細動器、人工呼吸器、マルチパラメーターモニターの不可欠な役割に根ざしています。機械式CPR機器は、手動技術がしばしば低下する搬送中に一定の胸部圧迫を維持するため、実践を変革しています。LUCAS 3およびAutoPulseプラットフォームを裏付ける臨床的エビデンスは、複数の米国州のEMS機関における調達方針を引き起こしました。このトレンドは自動胸部圧迫装置を7.72%のCAGRで推進する見込みです。

創傷ケア消耗品は、単回使用プラスチックへの規制強化により精査を受けています。Verathonなどのメーカーは、石油系同等品と比較してゆりかごから出荷までの炭素フットプリントを74%削減するバイオベースポリマーを導入することで対応しました。患者搬送機器は高齢化人口から恩恵を受け、PPE需要は継続的な病原体への警戒の中で持続しています。薬剤投与・気道管理モジュールには、高ストレス状況での操作者エラーを最小化するために、正確な投与量とチューブ挿入をコーチする音声プロンプトが組み込まれています。これらのサブカテゴリーが総合的にソリューションスイートを拡大し、緊急医療サービス製品市場の堅調な軌跡を支えています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:心臓ケアのリーダーシップが災害対応に挑戦される

心臓ケアは2025年の緊急医療サービス製品市場の収益の42.10%を占めました。高コレステロール有病率、座りがちなライフスタイル、人口高齢化がこの優位性を維持しています。3分以内の現場除細動は生存率を3倍にするという統計が、市の支出計画において心臓介入機器を優先し続けています。しかし、災害・多数傷病者対応は9.62%のCAGRで拡大しています。異常気象や地政学的紛争の頻度が、特に地震活動が活発な地域や紛争多発地域において、厳選された対応キットへの恒常的な需要を維持しています。

外傷・損傷管理機器は、公共の止血キャンペーンに支えられて安定した調達を記録しています。呼吸ケア機器は、連続した山火事シーズン後の新たな大気質への懸念により関心が再燃しています。小児蘇生などの専門的な用途は小さいながらも重要なニッチ市場であり、超コンパクトな人工呼吸器と投与ツールを持つプレーヤーを引き付けています。進化するリスク環境は、ユースケース全体にわたるバランスの取れた成長を確保し、緊急医療サービス製品市場を多様化し続けています。

エンドユーザー別:病院の集中が外来の混乱に直面

病院・外傷センターは2025年の支出の59.05%を占め、地上・航空輸送の両方を調整する地域ハブとしての役割を反映しています。このクラスターは電子健康記録との相互運用性を優先する技術更新サイクルを維持しています。しかし、外来手術センターは、病院同等品より40〜60%安い処置費用に支えられて存在感を増しており、2030年までに25%成長すると予測されています。これらのセンターは突発的な合併症を安定させるために即使用可能なコードカートとポータブル人工呼吸器を必要とし、購入において10.06%のCAGRを促進しています。

市のEMS機関、消防署、ボランティア隊は固定予算内で運営しており、バッテリーと消耗品を共有するモジュール式機器の一括調達を促進しています。工業施設、スポーツアリーナ、教育機関は、一般市民の自信を確保するためにアニメーション指示を備えた使いやすいAEDを採用しています。累積的に、この拡大するユーザーベースが緊急医療サービス製品市場の収益多様性を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の緊急医療サービス製品市場の36.78%を占め、安定した償還制度と成熟した外傷ケアネットワークに支えられています。320以上の米国病院がCMSの在宅入院プログラム承認を受けており、ブロードバンド対応テレメトリーシステムへの投資を促しています。カナダは遠隔地への衛星連携救急車カバレッジを拡大し、メキシコは医療ツーリズムを活用して機器を国際基準に照らし合わせています。アナログ無線機からセキュアなデジタルプロトコルへの継続的な移行が、地域全体の支出をさらに刺激しています。

欧州は安定した需要と規制の複雑さを組み合わせています。EU医療機器規則は詳細な臨床有効性データを要求し、上市タイムラインを延長しながらも安全性を保証しています。ドイツとフランスはAI対応モニターの調達を維持し、英国はMDRとUKCAの二重申請を進めています。北欧のシステムは、搬送中に患者の体重を測定し人工呼吸器パラメーターを調整するスマートストレッチャーを統合したエンドツーエンドの遠隔EMSを実証しています。南欧は費用効率の高い解決策を求め、資本支出を契約期間にわたって分散させるリースモデルを試験的に導入しています。

アジア太平洋は2031年にかけて8.97%のCAGRを記録すると予測されています。中国の農村緊急ネットワーク拡大は、遠隔地の村へのドローン支援AED配送に補助金を投入しています。世界で最も人口の多い国となったインドは、活発な民間病院セクターと公共救急車のアップグレードを組み合わせ、グローバル保険会社の認定を維持しています。日本は急速な体外CPRにロボティクスを試験的に導入し、韓国は走行中の救急車から高精細超音波をストリーミングするために5Gカバレッジを統合しています。新興ASEAN経済圏は地域トレーニングセンターへの共同投資を行い、救急救命士のスキルセットを標準化し、消耗品と耐久性医療機器のパイプラインを確保しています。この多層的な成長マップが、緊急医療サービス製品市場の増分エンジンとしてのアジアの役割を確固たるものにしています。

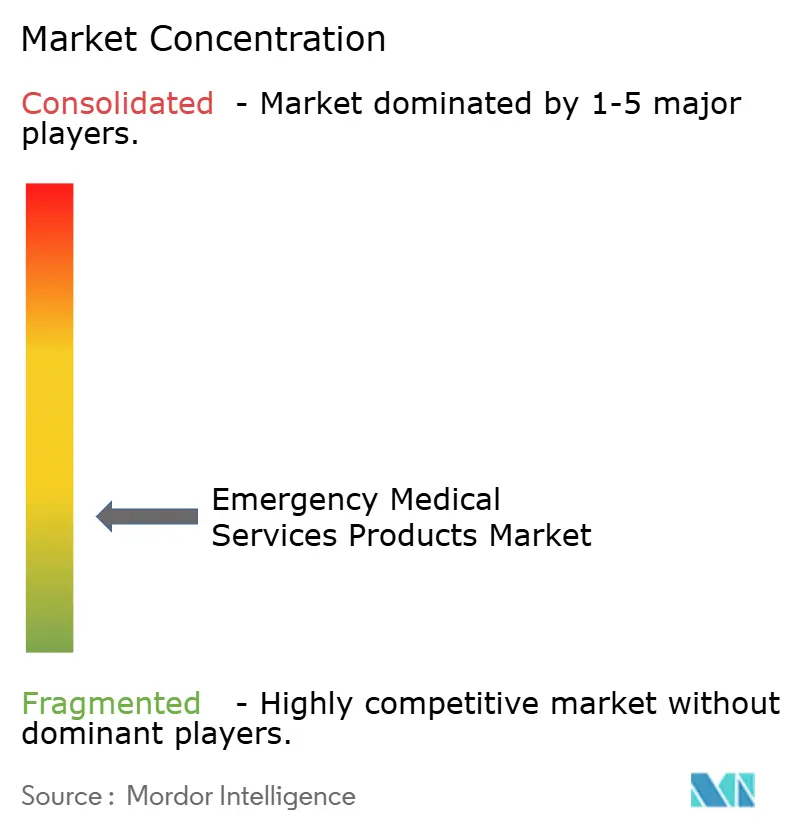

競合環境

緊急医療サービス製品市場は依然として断片化しています。Stryker、Medtronic、GE HealthCareは、長年のブランド信頼とAIソフトウェアロードマップを組み合わせることで高度急性期機器を支配しています。Strykerの2024年のInari Medical買収(49億米ドル)は血管緊急ポートフォリオを拡大し、Medtronicはクラウド分析企業との連携を深めてリモートモニタリングダッシュボードを充実させました。GE HealthCareは病院イメージングにおけるインストールベースを活用し、固定機器と同じユーザーインターフェースを共有する搬送モニターをクロスセルしています。

プライベートエクイティは、2025年1月にBridgefield CapitalがPhilipsの緊急ケア部門を買収したことに象徴されるように、その存在感を強めています。このカーブアウトは、260億米ドルの対象市場においてスケールとサプライチェーン統合が利益率拡大を解放できるという金融スポンサーの信念を裏付けています。一方、中堅の挑戦者はエコフレンドリーな素材で差別化を図っています。Verathonのバイオポリマー使い捨て品は、単回使用プラスチック廃棄物の削減を求める欧州の顧客に共鳴しています。スタートアップはAI専用ソリューションに注力していますが、多くは規制インフラにアクセスするために既存企業と提携しています。

サプライチェーンの強靭性が決定的な競争優位として浮上しています。Strykerはプリント回路の調達先を3大陸に分散させ、チップ不足リスクを低減しています。ZOLLはクラウド依存を低減するエッジ処理チップを統合し、災害地域での途切れないガイダンスを提供しています。垂直統合型製造と社内ソフトウェア人材を持つプレーヤーが、緊急医療サービス製品市場において相互運用性、データセキュリティ、環境スチュワードシップをますます重視する環境をナビゲートするのに最も有利な立場にあります。

緊急医療サービス製品業界リーダー

GE Healthcare

Medtronic

3M

Stryker Corporation

McKesson Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Falck USAはダラス・フォートワース(DFW)メトロプレックスで救急車運営を開始し、米国での事業を拡大しました。これは南西部地域への戦略的参入を示し、国内で最も急成長している地域の一つにFalckの世界的に認められたケア基準をもたらし、優れた緊急医療サービスの提供へのコミットメントを強化しています。

- 2025年5月:KIMSHEALTHはケーララ州初のAI統合スマート救急車サービスを導入し、テクノロジー主導の患者搬送における新たなベンチマークを設定しました。最先端技術を搭載した救急車は緊急対応効率を向上させるために設計され、KIMSHEALTHのCMDにより病院での式典で正式に開幕しました。

- 2024年11月:アジア初のJCI認定緊急対応会社であるRed.Healthは、次世代緊急医療サービスプラットフォームであるSalus EMSを立ち上げました。緊急ケアの提供を変革するために設計されたSalus EMSは、救急車と病院間のリアルタイム調整を強化し、より迅速な介入と重篤症例への備えを確保します。

- 2024年7月:インドの自動車内装・特殊車両のリーダーであるPinnacle Industriesは、緊急ケアモビリティにおける最新イノベーションであるAD-Gen救急車を発表しました。このセミプレミアムバリアントは高度なデザイン要素と高技術コンポーネントを特徴とし、すべての車両プラットフォームに適応可能です。全国の救急車両の近代化を目的としています。

世界の緊急医療サービス製品市場レポートの範囲

緊急医療外科製品とは、緊急時に即時の医療ケアを提供し外科的処置を実施するために特別に設計・使用される、幅広い医療機器、器具、および用品を指します。これらの製品は、生命を救い、患者を安定させ、または重篤な損傷や疾患に対処するために迅速な医療介入が必要な場合に不可欠です。

緊急医療サービス製品市場は、タイプ別(生命維持・緊急蘇生(除細動器、人工呼吸器、喉頭鏡、その他の生命維持・緊急蘇生機器)、患者モニタリングシステム、創傷ケア(ドレッシング・包帯、縫合糸・ステープル、その他の創傷ケア)、患者搬送機器(医療用ベッド、車椅子・スクーター、その他の機器)、感染管理用品(消毒・洗浄剤、個人防護具、その他の感染管理用品)、その他のEMS製品)、エンドユーザー別(病院・外傷センター、外来手術センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。

レポートは上記セグメントの金額(米ドル)を提供しています。

| 生命維持・緊急蘇生 | 除細動器 |

| 人工呼吸器 | |

| 喉頭鏡 | |

| 自動胸部圧迫装置 | |

| その他のシステム | |

| 患者モニタリングシステム | |

| 創傷ケア消耗品 | ドレッシング・包帯 |

| 縫合糸・ステープル | |

| 止血剤 | |

| その他の消耗品 | |

| 患者搬送機器 | 医療用ベッド |

| 車椅子・スクーター | |

| ストレッチャー・移送機器 | |

| その他の機器 | |

| 感染管理・個人防護具 | 消毒・洗浄剤 |

| 個人防護具 | |

| 空気ろ過・隔離用品 | |

| その他の用品 | |

| 薬剤投与・気道管理 | 骨内アクセス機器 |

| バッグバルブマスク | |

| 輸液ポンプ | |

| その他の製品 |

| 心臓ケア |

| 外傷・損傷管理 |

| 呼吸ケア |

| 災害・多数傷病者対応 |

| その他の用途 |

| 病院・外傷センター |

| EMS機関・消防署 |

| 外来手術センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 生命維持・緊急蘇生 | 除細動器 |

| 人工呼吸器 | ||

| 喉頭鏡 | ||

| 自動胸部圧迫装置 | ||

| その他のシステム | ||

| 患者モニタリングシステム | ||

| 創傷ケア消耗品 | ドレッシング・包帯 | |

| 縫合糸・ステープル | ||

| 止血剤 | ||

| その他の消耗品 | ||

| 患者搬送機器 | 医療用ベッド | |

| 車椅子・スクーター | ||

| ストレッチャー・移送機器 | ||

| その他の機器 | ||

| 感染管理・個人防護具 | 消毒・洗浄剤 | |

| 個人防護具 | ||

| 空気ろ過・隔離用品 | ||

| その他の用品 | ||

| 薬剤投与・気道管理 | 骨内アクセス機器 | |

| バッグバルブマスク | ||

| 輸液ポンプ | ||

| その他の製品 | ||

| 用途別 | 心臓ケア | |

| 外傷・損傷管理 | ||

| 呼吸ケア | ||

| 災害・多数傷病者対応 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・外傷センター | |

| EMS機関・消防署 | ||

| 外来手術センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

緊急医療サービス製品市場の現在の規模はどのくらいですか?

2026年に358億4,900万米ドルと評価されており、2031年までに490億2,000万米ドルに成長すると予測されています。

どの製品カテゴリーが市場収益をリードしていますか?

生命維持・緊急蘇生機器が2025年の売上の35.12%を占め、除細動器と人工呼吸器がリードしています。

自動胸部圧迫装置が注目を集めているのはなぜですか?

臨床研究により、機械式CPRが生存率を向上させることが示されており、このセグメントの7.72%のCAGRを支持しています。

最も急速に拡大している地域はどこですか?

アジア太平洋はインフラ整備と医療投資の増加により8.97%のCAGRで成長しています。

公共アクセス除細動器の義務付けはどのように需要に影響しますか?

学校や職場へのAED設置を義務付ける法律が設置数を拡大し、安定した消耗品収益を促進しています。

市場成長を妨げる課題は何ですか?

高い規制コストと半導体サプライチェーンの混乱が製品上市を遅延させ、価格を引き上げる可能性があります。

最終更新日: