うっ血性心不全(CHF)治療デバイス市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

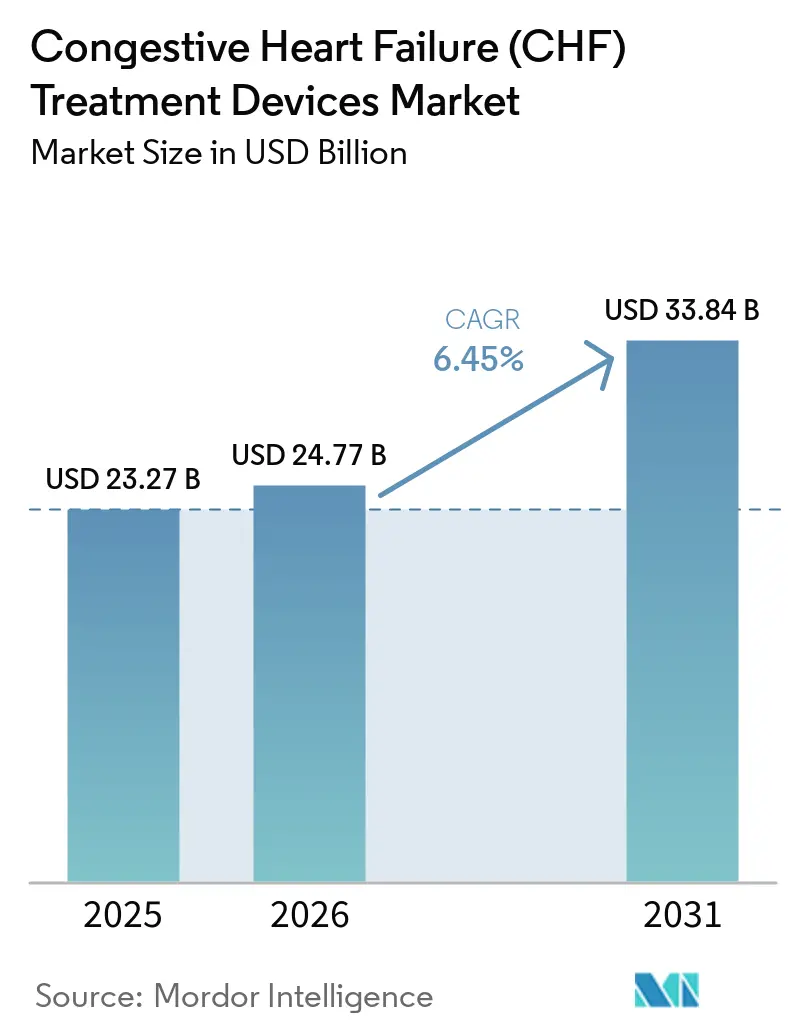

| 市場規模 (2026) | 24.77 十億米ドル |

| 市場規模 (2031) | 33.84 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるうっ血性心不全(CHF)治療デバイス市場分析

うっ血性心不全(CHF)治療デバイス市場規模は、2025年の232億7,000万米ドルから2026年には247億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.45%で2031年までに338億4,000万米ドルに達すると予測されています。人口の高齢化、慢性心不全の有病率の上昇、デバイスの急速なイノベーションが相まって、持続的な需要が生まれています。第三世代の連続流型心室補助デバイス(VAD)は患者の生存期間を延長しながら合併症率を低下させており、リードレス心臓再同期療法(CRT)システムは新たな治療の窓を開いています。高所得国における償還の安定性と、米国FDA突破的デバイスプログラムを通じて進む先端研究パイプラインが商業化サイクルを短縮しています。新興経済国は同時に心臓ケアインフラの近代化を進めており、北米が価値面でのリーダーシップを維持しながらも、デバイスの販売量はアジア太平洋地域へとシフトしています。競争上の勢いは、機械的循環補助ポートフォリオとリモートモニタリング向けデジタルヘルスプラットフォームを融合させた企業に有利に働いています。

レポートの主要ポイント

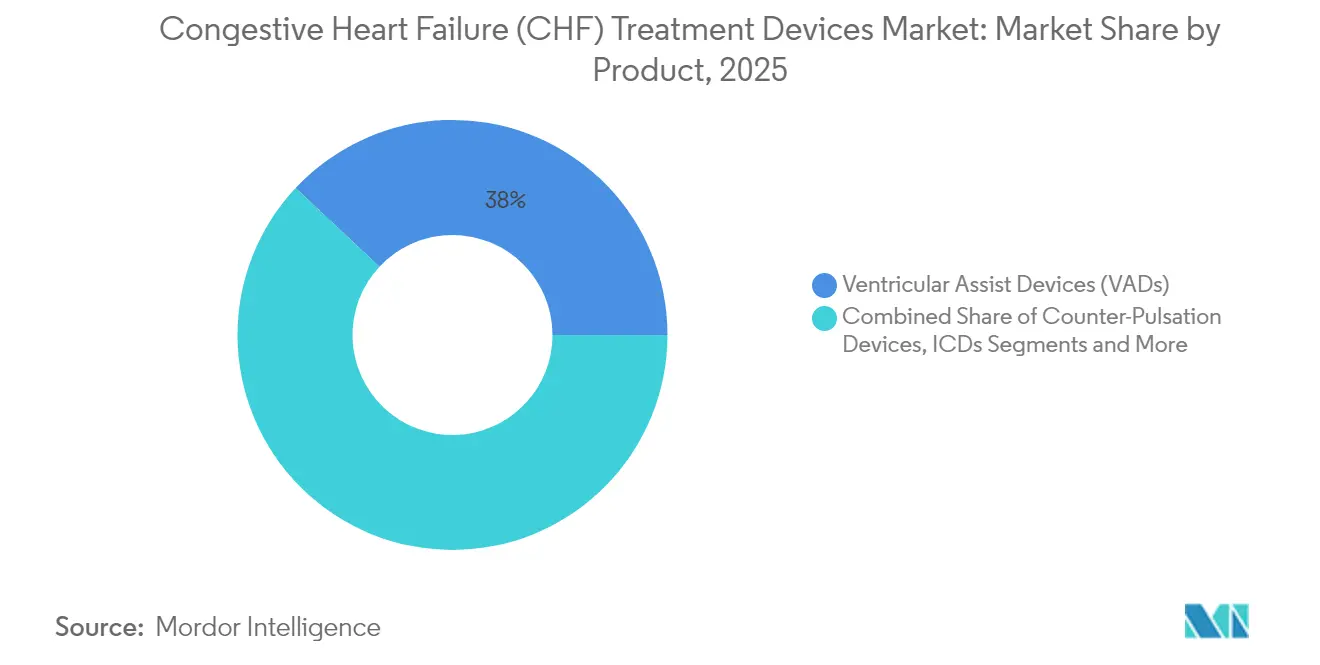

- 製品タイプ別では、心室補助デバイスが2025年のうっ血性心不全(CHF)治療デバイス市場シェアの38.02%を占め、心臓再同期療法は2031年にかけてCAGR 7.15%で拡大しています。

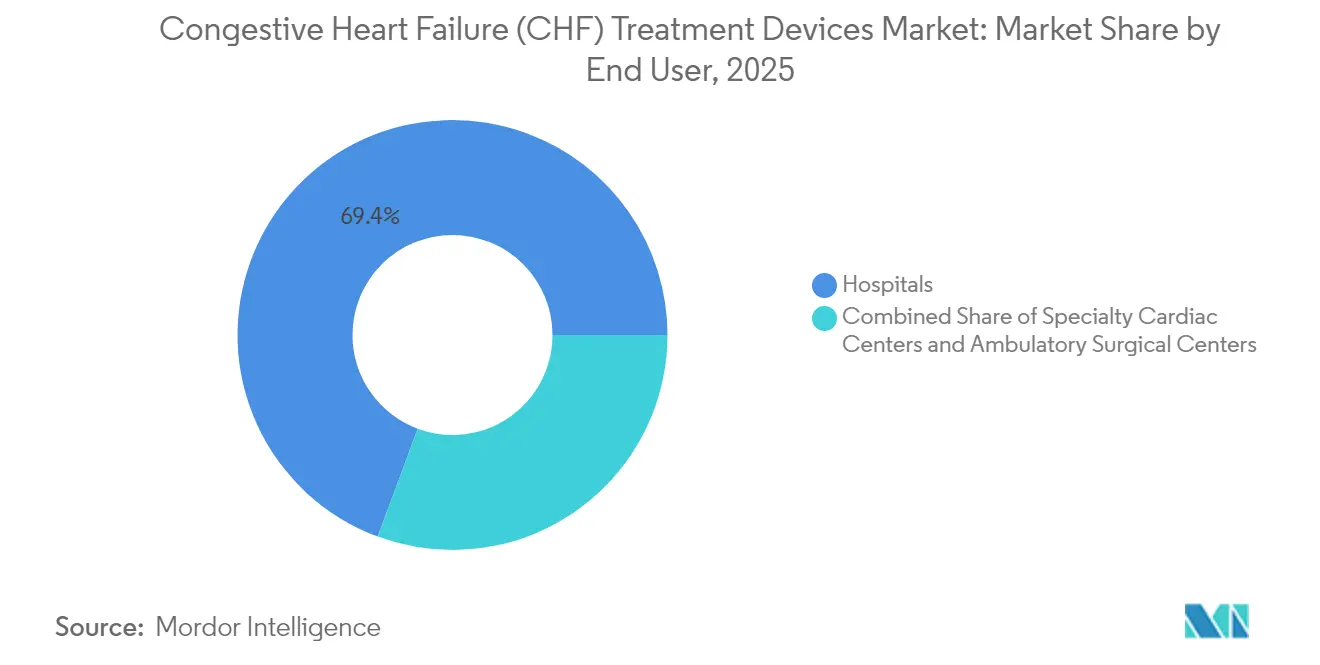

- エンドユーザー別では、病院が2025年のうっ血性心不全(CHF)治療デバイス市場規模の69.35%のシェアを保有しています。専門心臓センターは2026年から2031年にかけてCAGR 7.38%で拡大すると予測されています。

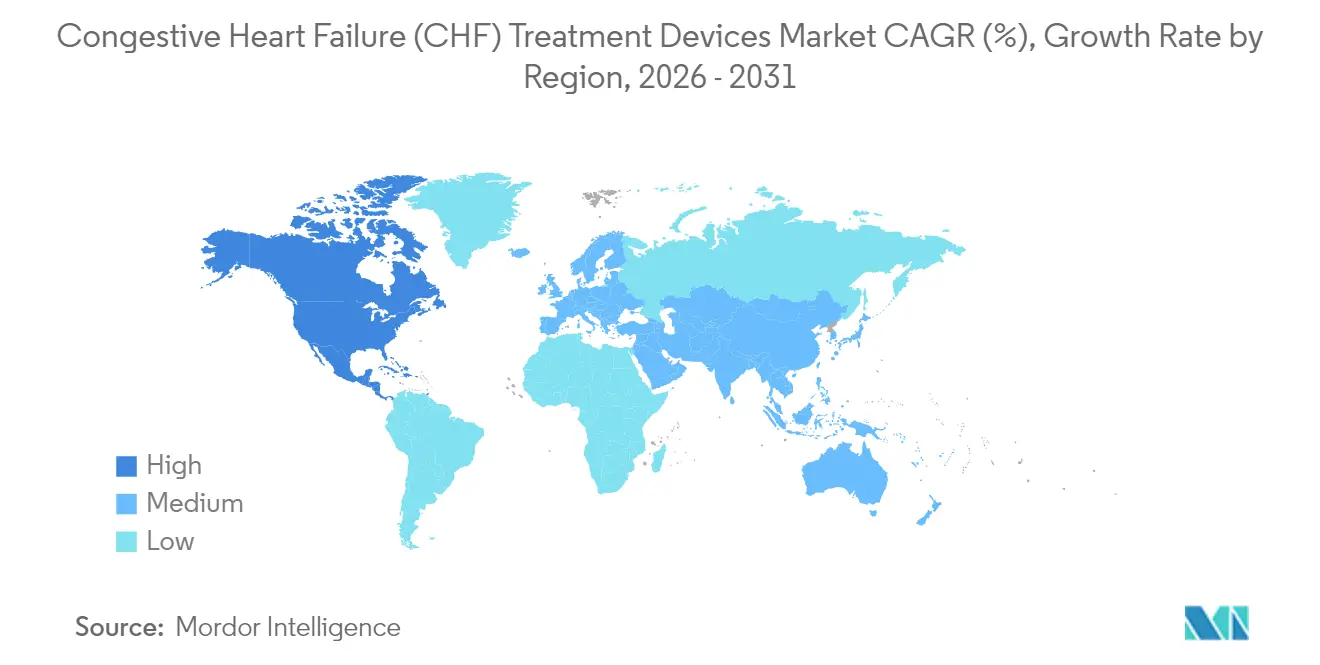

- 地域別では、北米が2025年のうっ血性心不全(CHF)治療デバイス市場において43.02%の収益シェアを占め、アジア太平洋地域は2031年にかけて最速のCAGR 7.99%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルうっ血性心不全(CHF)治療デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CHFおよび併存心血管疾患の有病率上昇 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| デバイス適応患者を増加させる人口高齢化 | +1.0% | 北米、欧州 | 長期(4年以上) |

| 第三世代連続流型LVAD(左心室補助デバイス)のイノベーション | +0.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| リードレスCRTおよびCCM植込みに対する規制上の迅速審査 | +0.7% | 北米、欧州 | 短期(2年以内) |

| 植込みデバイス向けAIベースのリモートモニタリングプラットフォーム | +0.6% | グローバル | 中期(2~4年) |

| カスタム製造時間を短縮する積層造形ポンプ部品 | +0.4% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

CHFおよび併存心血管疾患の有病率上昇

慢性心不全の発症率の上昇が、デバイス療法に対する基礎需要を再定義しています。米国の症例数は2025年の670万人から2050年までに1,140万人に増加すると予測されています。アジアもこの軌跡を反映しており、年齢標準化有病率は2022年までに人口10万人当たり722.45件を超えました。糖尿病、高血圧、冠動脈疾患を含む併存疾患クラスターが、CRT除細動器複合システムなどの多要素ソリューションの利用を促進しています。拡大された臨床基準により、駆出率45%までのCRTが認められるようになり、候補患者プールが拡大しています。支払者は再入院の減少に報いる価値ベースの経路で対応しており、デバイスの採用を強化しています。

デバイス適応患者を増加させる人口高齢化

2060年までに米国市民のほぼ4分の1が65歳以上になります。高齢者コホートはより重症の心不全を示し、薬物療法への耐容性が低いため、機械的循環補助の早期検討が促されています。現在、目的地療法がVAD植込みの73%を占めており、10年前の橋渡し移植優位からの逆転を示しています [1]デューク大学医療センター、「デュークVADプログラムが1,500例目の植込みマイルストーンを達成」、dukehealth.org。小型化されたLVADポンプと完全経皮的リードレスペースメーカーが、虚弱患者における手術を容易にしています。病院は周術期リスクの管理と植込み後リハビリテーションの支援のために、専門の高齢者心臓プログラムを開始しています。

第三世代連続流型LVADのイノベーション

HeartMate 3などのシステムにおける磁気浮上インペラーにより、ポンプ血栓症が2年時点で2.3%に低下し、旧来の設計の8.8%と比較して大幅に改善されました。優れた血液適合性はデバイス寿命の延長と交換回数の減少につながり、高い初期費用にもかかわらず総所有コストを削減します。BiVACORの完全人工心臓のような両心室コンセプトは、両心室不全患者への適用を拡大し、最近FDA突破的デバイスの指定を取得しました。積層造形により、オーダーメイドの導管やハウジングが可能となり、製造期間を短縮し、多様な解剖学的プロファイルにハードウェアを適合させています。

リードレスCRTおよびCCM植込みに対する規制上の迅速審査

FDAの突破的デバイスプログラムは2024年9月までに1,041件の指定を記録しており、その4分の1が心臓技術に関連しています。AbbottのAVEIR DR二腔リードレスペースメーカーは、初の人体適用データから24か月以内に欧州の承認を取得しました。迅速化された経路はR&Dの回収期間を短縮し、中規模企業の参入を促進します。収縮力調節デバイスも同様に恩恵を受けており、現在は左心室駆出率25~45%を適応として、治療の窓が広がっています。

植込みデバイス向けAIベースのリモートモニタリングプラットフォーム

クラウド接続センサーと機械学習アルゴリズムの統合が、植込み後のフォローアップを変革しています。予測分析はポンプ速度パラメーターや胸部インピーダンスの逸脱を検知し、心不全入院を減少させる予防的介入を促します。先進国市場ではリモートデバイスチェックの償還が試験的に導入されており、臨床的受容が進んでいます。ベンダーは強化されたサイバーセキュリティ要件に準拠するため、セキュリティ強化ファームウェアを組み込んでいます。

カスタム製造時間を短縮する積層造形ポンプ部品

三次元印刷は、流出グラフトやポンプハウジングの在庫モデルを在庫型からオーダーオンデマンド型へと移行させています。ターンアラウンドタイムは10週間から14日間に短縮でき、手術スケジューリングを加速し、複雑な解剖学的構造に形状を適合させます。米国および欧州の先行採用者は滅菌廃棄物の削減とフィットの改善を報告していますが、印刷プロセスの規制上の検証がコストの追加負担となっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスおよび手術の高い初期費用 | -0.9% | グローバル | 長期(4年以上) |

| 新興市場における償還のギャップ | -0.7% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| デバイス関連感染症および血栓症リスク | -0.6% | グローバル | 中期(2~4年) |

| 高度な心不全外科医およびVADコーディネーターの不足 | -0.5% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよび手術の高い初期費用

LVADシステムの定価は150,000~200,000米ドルであり、手術費用や長期抗凝固療法は含まれておらず、低所得地域の多くのセンターには手が届きません。インドの医薬品市場では先発品と後発品のコスト差が3.27倍に達しており、デバイスにも同様の格差が存在することが示唆されます。先進国の支払者は植込みをカバーしていますが、継続的な外来サポートに必要な専門スタッフモデルへの資金提供には消極的です。バンドル払いの採用は遅く、病院が資本予算リスクを負担しています。

デバイス関連感染症および血栓症リスク

設計の進歩にもかかわらず、ドライブライン感染はLVAD装着者の10~52%に発生し、ポンプ血栓症は依然として10.6%に影響しています。それに伴うデバイス交換や静脈内抗生物質投与は入院費用を増加させ、患者紹介を妨げます。Abbottの2024年のHeartMateリコールは70件の傷害を受けて発生し、残存する安全上の懸念を浮き彫りにしました。抗菌ペプチドコーティングや自動抗凝固アルゴリズムが試験中ですが、広範な普及は長期レジストリデータにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:VADの優位性とCRTの加速

心室補助デバイスセグメントは2025年に38.02%の収益シェアを維持し、高度療法における中心的な位置づけを示しています。HeartMate 3のような連続流型システムと完全人工心臓コンセプトが生存率を向上させ、適応範囲を拡大しています。かつて広く普及していた大動脈内バルーンポンプは、心原性ショックへの日常的な使用を疑問視するランダム化試験の後、有用性が低下しています。

心臓再同期療法は2031年にかけてCAGR 7.15%で最も急速に成長しています。より高い駆出率への規制上の拡大とリードレス形態が普及を促進しています。皮下植込み型除細動器とリードレスペースメーカーは、ポケット感染の減少と手術の簡素化により、リードベースのデバイスセグメントを侵食しています。自動ベクトル最適化のための人工知能機能が新しいCRTモデルをさらに差別化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:病院の優位性と専門センターの台頭

病院は2025年収益の69.35%を提供しており、心不全デバイス植込みに不可欠な高度集中治療室と心臓外科手術室の強みによるものです。移植プログラムとの統合により、複雑な症例が一か所に集約されます。しかし、専門心臓センターは手術の複雑さとフォローアップの需要が集中した専門知識を評価するため、CAGR 7.38%で成長しています。こうしたセンターの専任VADコーディネーターは抗凝固療法の遵守を改善し、ドライブライン感染率と再入院を削減します。外来手術センターはまだ初期段階ですが、意識下鎮静で完了できる小型化されたCRT植込みの恩恵を受けており、ケアの場のさらなる移行を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年における北米のうっ血性心不全(CHF)治療デバイス市場シェア43.02%は、メディケアの適用範囲、フェローシップ訓練を受けた豊富な外科医、および急速な技術転換を促進する1,041件のFDA突破的デバイス指定に起因しています。カナダの単一支払者モデルは公平なアクセスを確保し、メキシコの民間保険会社はCRTおよびICDの提供で富裕層の都市人口をターゲットにしています。

欧州は、ドイツの高い手術件数とEUの医療機器規制による統一適合プロトコルを基盤とした成熟した採用者として続いています。英国の国民保健サービスは、ブレグジット後のサプライチェーンが再調整される中でも全国民への適用を確保しています。フランス、イタリア、スペインは、CRT有効性の実世界エビデンスを提供する強固な研究者主導試験で成長を補完しています。

アジア太平洋地域は2031年にかけて最速のCAGR 7.99%を記録しています。急速な人口高齢化に直面している日本は、二腔リードレスペースメーカーの先行採用者です。インドの医療機器セクターは2025年までに500億米ドル規模を目標とし、政府の取り組みが国内製造を合理化しています。韓国の国民健康保険はLVAD植込みの償還を開始しており、オーストラリアは米国および欧州メーカーにとって先進市場への参入拠点となっています。

競合状況

うっ血性心不全(CHF)治療デバイス市場は中程度に集約されています。Abbott、Medtronic、Boston Scientificが幅広いデバイスフランチャイズと積極的なR&Dにより価値シェアをリードしています。Medtronicの2025年度決算は、機械的循環補助および体外生命維持のパイプラインの勢いを示しました。

Johnson & Johnsonによる166億米ドルのAbiomed買収は、機械的循環補助ニッチの戦略的重要性を強調しました。Boston Scientificは、FARAPULSEパルスフィールドアブレーションとCRTアップグレードの強みにより、2025年第1四半期に心血管セグメントで26.2%の拡大を享受しました。

機敏なイノベーターは突破的デバイス経路を活用して存在感を高めています。BiVACORの磁気浮上完全人工心臓とMagenta Medicalの先進的経皮的軸流ポンプがこのシフトを示しています。AIを活用したリモートモニタリング企業がOEMと提携してサービスポートフォリオを強化し、ハードウェア機能を超えた成果ベースのエコシステムへと競争を激化させています。

うっ血性心不全(CHF)治療デバイス業界リーダー

Boston Scientific Corporation

Abbott Laboratories

Biotronik SE & Co. KG

Jarvik Heart Inc.

Medtronic PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:BioCardiaは、虚血性心不全に対するCardiAMP自家細胞療法システムの承認に向けたFDA会議を申請する予定です。

- 2025年7月:Restore Medicalは、心不全に対する経カテーテル療法を加速するため、Pitango HealthTechとグローバル戦略的医療パートナーが共同主導する2,300万米ドルのシリーズBラウンドを完了しました。

- 2024年9月:Astellasは、非侵襲的心不全管理のためのクラスIソフトウェアデバイスDIGITIVAを米国FDAに登録しました。

グローバルうっ血性心不全(CHF)治療デバイス市場レポートの調査範囲

本レポートの調査範囲として、うっ血性心不全(CHF)は心筋のポンプ機能に影響を与える慢性進行性疾患です。左心性CHFはCHFの中で最も一般的なタイプです。左心室が体内に血液を適切に送り出せない場合に発生します。うっ血性心不全(CHF)治療デバイス市場は、製品別(心室補助デバイス、カウンターパルセーションデバイス、植込み型除細動器、ペースメーカー、心臓再同期療法〔心臓再同期療法除細動器(CRT-D)および心臓再同期療法ペースメーカー(CRT-P)〕)および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。レポートは上記セグメントの金額(米ドル十億)を提供しています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル百万)を提供しています。レポートは上記セグメントの金額(米ドル十億)を提供しています。

| 心室補助デバイス(VAD) | LVAD(左心室補助デバイス) |

| RVAD(右心室補助デバイス) | |

| BiVAD(両心室補助デバイス) | |

| カウンターパルセーションデバイス | |

| 植込み型除細動器(ICD) | 経静脈ICD |

| 皮下ICD | |

| ペースメーカー | 植込み型 |

| 体外型 | |

| 心臓再同期療法(CRT) | CRT-D |

| CRT-P |

| 病院 |

| 専門心臓センター |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 心室補助デバイス(VAD) | LVAD(左心室補助デバイス) |

| RVAD(右心室補助デバイス) | ||

| BiVAD(両心室補助デバイス) | ||

| カウンターパルセーションデバイス | ||

| 植込み型除細動器(ICD) | 経静脈ICD | |

| 皮下ICD | ||

| ペースメーカー | 植込み型 | |

| 体外型 | ||

| 心臓再同期療法(CRT) | CRT-D | |

| CRT-P | ||

| エンドユーザー別 | 病院 | |

| 専門心臓センター | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

うっ血性心不全(CHF)治療デバイス市場の規模はどのくらいですか?

うっ血性心不全(CHF)治療デバイス市場規模は2026年に247億7,000万米ドルに達し、CAGR 6.45%で成長して2031年までに338億4,000万米ドルに達すると予測されています。

現在グローバル販売をリードしている製品カテゴリーはどれですか?

心室補助デバイスが2025年収益の38.02%のシェアでリードしています。

うっ血性心不全(CHF)治療デバイス市場の主要プレーヤーは誰ですか?

Boston Scientific Corporation、Abbott Laboratories、Biotronik SE & Co. KG、Jarvik Heart Inc.、Medtronic PLCがうっ血性心不全(CHF)治療デバイス市場で事業を展開する主要企業です。

うっ血性心不全(CHF)治療デバイス市場で最も成長が速い地域はどこですか?

アジア太平洋地域は疾患有病率の上昇と医療の近代化を背景に、2031年にかけてCAGR 7.99%で拡大しています。

うっ血性心不全(CHF)治療デバイス市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がうっ血性心不全(CHF)治療デバイス市場で最大の市場シェアを占めています。

最終更新日: