スカンジナビア住宅不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

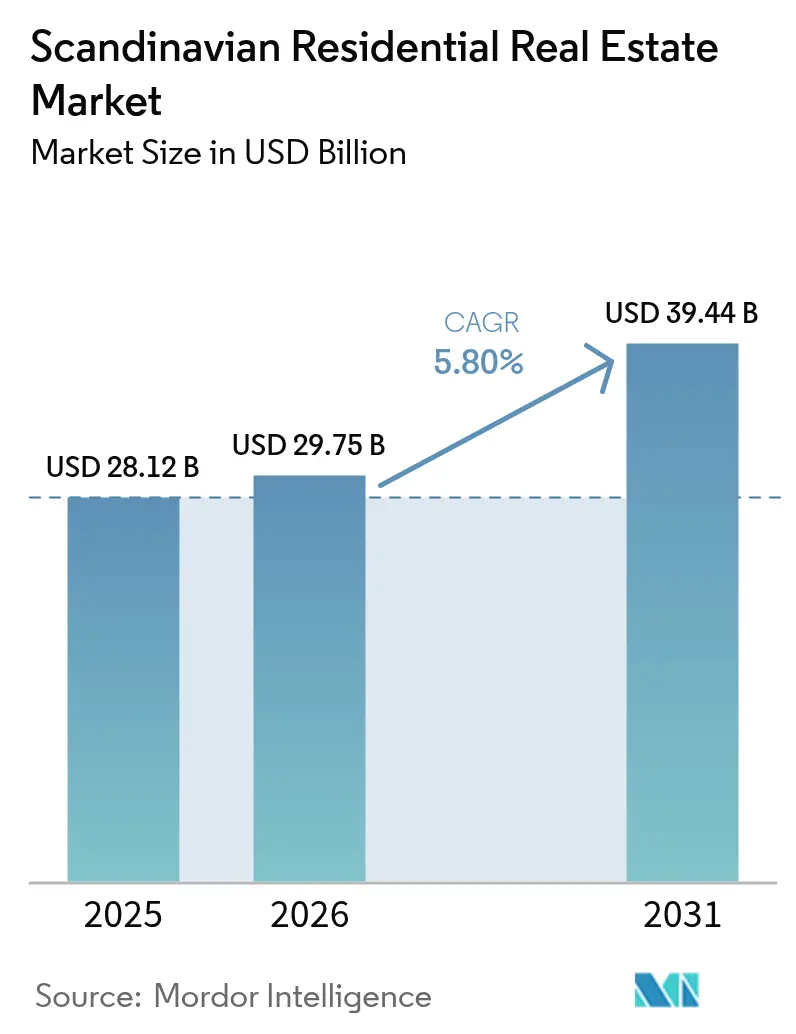

| 基準年の市場規模 (2025) | 28.12 十億米ドル |

| 市場規模 (2026) | 29.75 十億米ドル |

| 市場規模 (2031) | 39.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.80% CAGR |

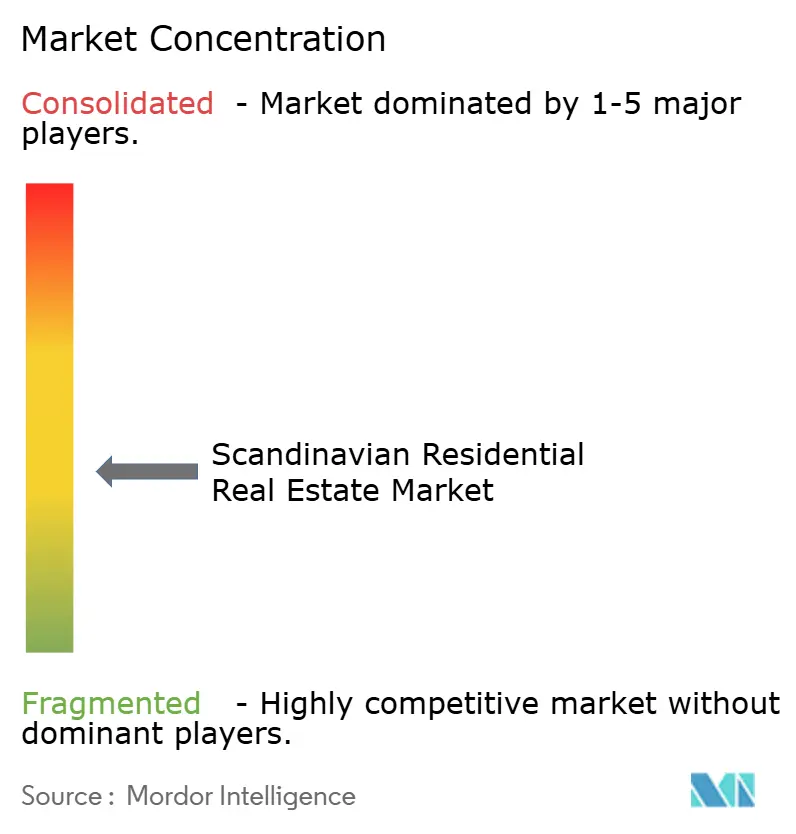

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスカンジナビア住宅不動産市場分析

2026年のスカンジナビア住宅不動産市場規模は297億5,000万米ドルと推定され、2025年の281億2,000万米ドルから成長し、2031年には394億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.80%で成長する。金利の正常化、機関投資家資本の急増、賃貸志向への人口動態シフトがこの成長軌道を支えている[1]Erik Thedéen、「金融政策報告書2025年4月」、スウェーデン国立銀行、riksbank.se。スウェーデンの急速な利下げサイクル、2026年を通じたデンマークの年率4.2%の安定した価格上昇、ノルウェーの緩和された融資条件が相まって、取引量を拡大し、スカンジナビア住宅不動産市場全体の価格決定力を強化している[2]Michael Rasmussen、「ノルデア住宅市場見通し2025年」、ノルデア、nordea.com。都市部における土地供給の逼迫が高密度アパートへの需要を高める一方、EU基準に沿った環境配慮型建築規制がスカンジナビア住宅不動産市場全体での新築活動を加速させている。予測可能な賃貸キャッシュフローとESG適合性に引き寄せられた機関投資家は、今や住宅を物流・インフラと並ぶコア配分先として位置づけている。

レポートの主要ポイント

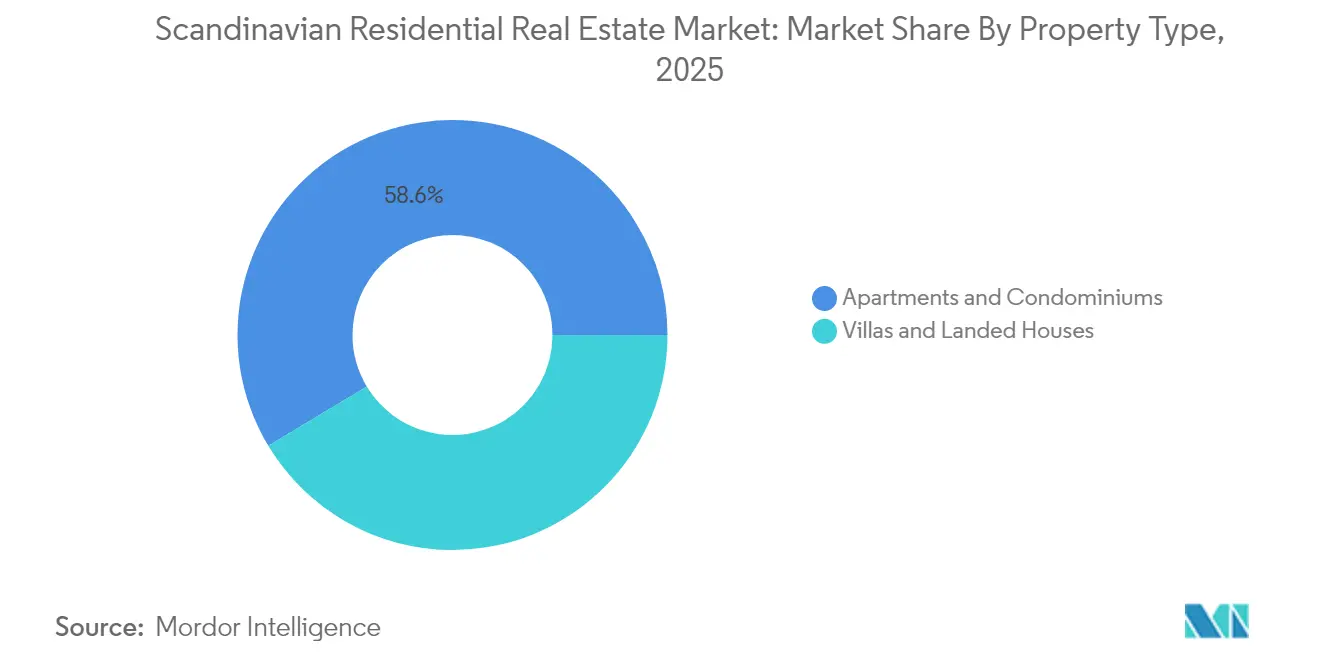

- 物件タイプ別では、アパート・コンドミニアムが2025年のスカンジナビア住宅不動産市場規模の58.62%のシェアを占め、2031年にかけてCAGR 6.02%で成長する見込みである。

- 価格帯別では、ミッドマーケットセグメントが2025年のスカンジナビア住宅不動産市場規模の45.55%のシェアを保持しており、手頃価格帯は2031年にかけてCAGR 6.08%で拡大している。

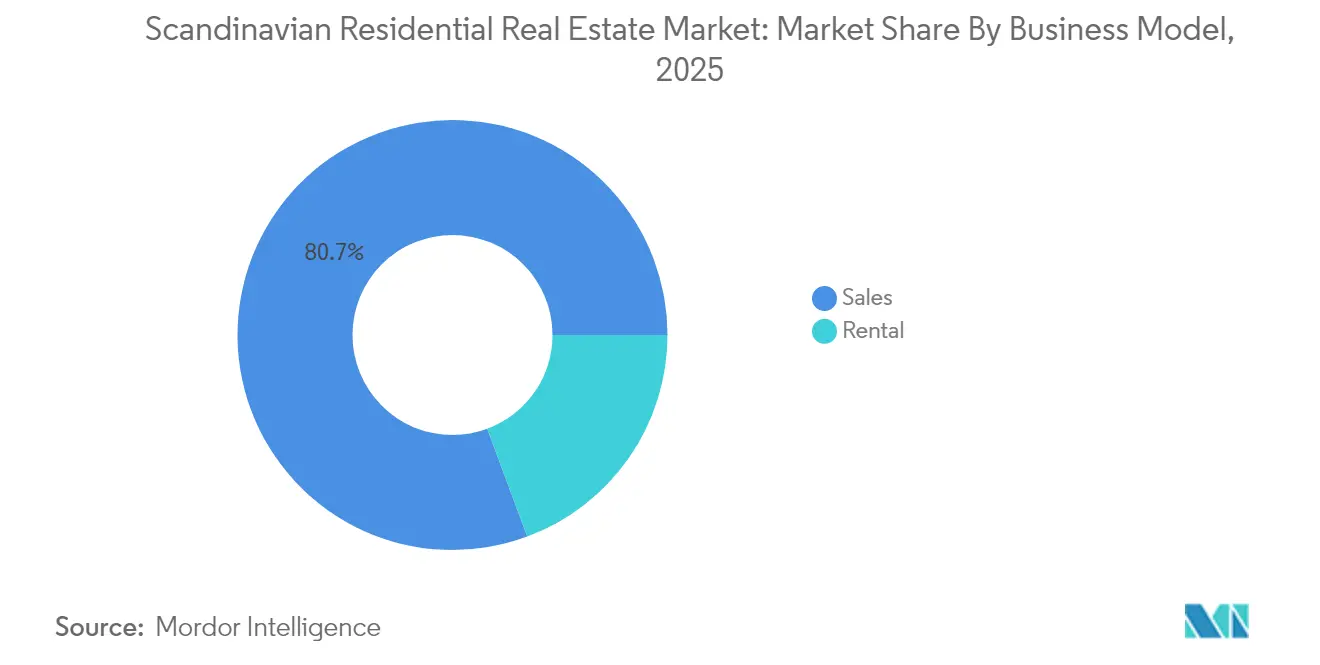

- ビジネスモデル別では、賃貸住宅が2025年のスカンジナビア住宅不動産市場シェアの19.35%を占め、2031年にかけてCAGR 6.74%で拡大する見込みである。

- 販売形態別では、一次取引が2025年のスカンジナビア住宅不動産市場規模の37.45%のシェアを占め、2026年から2031年にかけてCAGR 6.79%で成長する見込みである。

- 地域別では、スウェーデンが2025年のスカンジナビア住宅不動産市場シェアの47.60%をリードし、デンマークは2031年にかけてCAGR 6.86%で拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スカンジナビア住宅不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 金利の 正常化と予想される利下げ | +1.5% | グローバル、 スウェーデンとノルウェーで最も顕著 | 短期 (2年以内) |

| 急速な 都市化と世帯規模の縮小 | +1.2% | スウェーデン とデンマークの都市中心部、ノルウェーへの波及 | 中期 (2~4年) |

| 機関投資家 資本流入とREIT拡大 | +1.1% | ストックホルム とコペンハーゲン | 中期 (2~4年) |

| 環境配慮型住宅 インセンティブとEPC規制 | +0.8% | EU全域、 デンマークとスウェーデンでの早期導入 | 長期 (4年以上) |

| 自治体による 土地放出改革 | +0.7% | 国家 政策、都市別実施 | 長期 (4年以上) |

| 国境を越えた リモートワーカーの流入 | +0.6% | 主要 都市中心部 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

金利の正常化と予想される利下げ

スウェーデン国立銀行の政策金利は2025年までに2.25%まで低下する見込みであり、ノルウェー銀行は基準金利3.25%を目標として誘導しており、住宅ローンの返済コストを引き下げ、融資承認件数を押し上げている。スウェーデンでは投資額が前年比66%増加し、2024年に1,385億スウェーデン・クローナに回復し、住宅資産が取引フローの28%を占めた。デンマークの住宅ローン金利は3.5%近辺で安定し、国境を越えた資本に対する地域間裁定機会を開いている。頭金規制の緩和後、ノルウェーの新規住宅ローンの半数をすでに初回購入者が占めており、所有需要の高まりを示している。低廉な信用はまた機関投資家の配分を活性化させ、スカンジナビア住宅不動産市場にとって構造的な恩恵となっている。

急速な都市化と世帯規模の縮小

人口集中と世帯規模の縮小が、ストックホルム、コペンハーゲン、オスロにおけるコンパクトなアパートへの需要を高めている。平均世帯規模の縮小を受け、デベロッパーはマイクロユニット、コワーキングラウンジ、共用アメニティを優先し、手頃な価格を維持しながら1平方メートルあたりの収益を高めている。オスロの中心部では2024年に6%の価格上昇を記録し、柔軟な働き方のトレンドにもかかわらず都市中心部がプレミアムを維持していることを裏付けている。スカンジナビア住宅不動産市場はそのため、通勤時間を短縮しライフスタイルの利便性を提供する高密度プロジェクトへとシフトしている。リモートワーカーも活気ある街区を好む傾向があり、中心部に位置するアパートの価値提案を強化している。

機関投資家資本の流入とREIT拡大

住宅への配分は現在、欧州への国境を越えたグローバルフローにおいて第3位にランクされ、2024年下半期に10%増加して216億3,000万米ドルに達した。同期間、外国人投資家がデンマークの住宅取引の45%を占め、クローナのヘッジメリットと安定した利回りに引き寄せられた。ストックホルムのREITは規制上の調整によりユニット発行が簡素化された後、流動性が急上昇し、個人投資家が機関投資家の引受に乗じることが可能となった。規模を追求する年金基金は、予測可能な収益とESG適合性を約束するビルド・トゥ・レント事業を支援し、スカンジナビア住宅不動産市場の資本プールを深化させている。運用会社間の競争は今やレバレッジよりも実績とサステナビリティスコアを中心に展開されている。

環境配慮型住宅インセンティブとEPC規制

デンマークは2025年7月から全ての新築住宅の運用排出量を年間7.1 kg CO2e/m²に上限設定し、木材、リサイクル鉄鋼、オンサイト再生可能エネルギーへのシフトを促している。ストックホルム・ウッド・シティは2,000戸の大規模木造地区として、最低限の環境基準を超えることのコストとブランド面での優位性を体現している。北欧の貸し手はEPC評価プロジェクトに対して金利優遇を提供し、サステナビリティをより低廉な資本調達に転換している。エネルギー効率の高い住宅ストックは賃料プレミアムと低い空室リスクを実現し、スカンジナビア住宅不動産市場全体のキャッシュフロー耐性を強化している。ヒートポンプシステムとスマートメータリングプラットフォームを統合したデベロッパーは、より迅速な事前販売とライフサイクルコストの削減を報告している。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 家計の 高い債務水準 | -0.9% | ノルウェー とスウェーデン、デンマークでは中程度の影響 | 短期 (2年以内) |

| マクロプルーデンシャル 融資上限(LTV/DSI) | -0.7% | 実施内容が 異なる3カ国すべて | 中期 (2~4年) |

| 現代的な 木造建築における熟練労働者不足 | -0.6% | スウェーデン とデンマークの大規模木造プロジェクト、ノルウェーへの波及 | 中期 (2~4年) |

| 沿岸部住宅の 気候適応コスト | -0.5% | デンマーク とノルウェーの沿岸地帯、スウェーデンの一部地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

家計の高い債務水準

ノルウェーの家計は可処分所得の相当部分を住宅ローンに充当しており、2023年の金利急騰時には14.5%が深刻な負担を経験した[3]José Manuel Campa、「住宅不動産セクターの脆弱性に関するESRB警告」、欧州システミックリスク理事会、esrb.europa.eu。スウェーデンとデンマークも同様に高い債務対所得比率に直面しており、欧州システミックリスク理事会から変動金利エクスポージャーに関する警告が発せられている。高いレバレッジはスカンジナビア住宅不動産市場全体でのグレードアップ活動を抑制し、投機的需要を冷やしている。学生ローンと生活費の上昇に悩む若年層の購入者は所有を先送りし、賃貸需要を持続させる一方で販売の勢いを削いでいる。銀行はより厳格な審査で対応し、融資残高の成長を犠牲にして資産の質を維持している。

マクロプルーデンシャル融資上限(LTV/DSI)

規制当局はシステミックリスクを抑制するためにLTV上限を維持し、債務返済制限を課しており、これにより初回購入者が利用できるレバレッジが制限されている。ノルウェーの頭金引き下げ(10%)は参入を容易にするが、特にオスロの高価格地区ではDSI規制により全体的な借入能力は依然として制約されている。ストックホルムの購入者も、銀行が現行金利を大幅に上回る金利バッファーでローンのストレステストを行うため、同様の購入可能性の壁に直面している。これらの政策は金融安定性を強化する一方で、スカンジナビア住宅不動産市場内の取引回転率を低下させ、価格上昇を抑制している。デベロッパーは信用上限によって脇に追いやられた需要を収益化するため、賃貸・コリビング提供へとシフトしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパートが都市の高密度化を牽引

アパートとコンドミニアムは2025年のスカンジナビア住宅不動産市場シェアの58.62%を確保し、2031年にかけて最速のCAGR 6.02%を記録している。ヴィラは残りの41.38%を占め、通勤圏において専用屋外スペースを好む家族層に支持されている。高い土地コスト、ゾーニング規制、大規模木造モジュールシステムがアパートに優れた建設経済性をもたらし、スカンジナビア住宅不動産市場における持続的なアウトパフォーマンスを支えている。

ストックホルム・ウッド・シティの2,000戸は、コワーキング設備、EV充電、カーボンニュートラルの認証が環境意識の高い都市居住者のプレミアムを引き出す方法を示している。デベロッパーはまた、自治体が提供する容積率ボーナスを活用して公共交通ノードと複合用途の低層部を統合している。エネルギー共有型熱供給グリッドが運営コストを削減し、機関投資家の家主の入居安定性を強化し、スカンジナビア住宅不動産市場規模へのセグメント貢献を支えている。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

価格帯別:ミッドマーケットの優位性が手頃価格帯の圧力に直面

ミッドマーケット住宅は2025年のスカンジナビア住宅不動産市場規模の45.55%を占め、共働き世帯にとって品質とコストのバランスを提供している。しかし、政策に支援された手頃価格帯の住宅ストックは、自治体の土地放出オークションと有利なVAT免除に支援されてCAGR 6.08%で拡大している。

デンマークの共有持分型住宅ローンを認める制度は購入者層を拡大し、手頃価格帯のビルダーと協同住宅組合に追い風をもたらしている。ラグジュアリー住宅はニッチにとどまり、より小さな需要プールと高いキャピタルゲイン税に悩まされている。ミッドマーケットはそのため、競争が激化するスカンジナビア住宅不動産市場においてウォレットシェアを維持するために、スマートホームパッケージと柔軟なレイアウトによる差別化が求められている。

ビジネスモデル別:賃貸の急増が所有パターンを再形成

賃貸住宅は2025年のスカンジナビア住宅不動産市場シェアの19.35%を占めるが、モビリティ志向の専門職と厳格な信用規制に後押しされ、セクター最速のCAGR 6.74%で加速している。販売取引は所有可能性の低下に伴い、より緩やかな成長にとどまっている。

機関投資家ファンドは、ホテルグレードのサービス、一括ブロードバンド、コミュニティアプリを提供し入居継続率を高める目的建設型賃貸プラットフォームを支援している。コペンハーゲンの賃料は供給不足の中で2024年に5~7%上昇し、債券スプレッドに対する投資家利回りを下支えした。賃貸ブームはそのため、スカンジナビア住宅不動産市場全体のキャッシュフロー期待と資産配分モデルを再形成している。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

販売形態別:一次市場が新築建設をリード

一次販売は2025年のスカンジナビア住宅不動産市場規模の37.45%を占め、エネルギー効率の高い在庫への潜在需要に支えられてCAGR 6.79%で拡大する見込みである。二次取引は62.55%とより大きいが、EPC基準を満たすために高額な改修を要することが多い老朽化した住宅ストックという課題を抱えている。

デベロッパーはモジュール木造、BIM、オンサイト太陽光発電アレイを活用して内包炭素を削減し、引き渡しサイクルを短縮することで、グリーンローン割引とより迅速な吸収率を確保している。購入者はカスタマイズ可能なインテリアと将来対応の配線を重視し、スカンジナビア住宅不動産市場における総開発マージンを押し上げるプレミアムを正当化している。

地域分析

スウェーデンは2025年のスカンジナビア住宅不動産市場価値の47.60%を占め、ストックホルムのテクノロジー主導の雇用拡大とストックホルム・ウッド・シティのような大規模都市木造プロジェクトに支えられている。住宅投資は2024年に1,385億スウェーデン・クローナに達し、前年比66%の回復を示し、資本市場の流動性回復とスカンジナビア住宅不動産市場規模の拡大を示唆している。利下げと均衡のとれた住宅政策が所有・賃貸両セクターの需要を持続させる一方、EPC優遇措置が環境先進型デベロッパーに報いている。

デンマークはスカンジナビア住宅不動産市場において最も成長が速く、2031年にかけてCAGR 6.86%を記録し、コペンハーゲンの61%の取引シェアと45%の外国資本浸透率に支えられている。住宅価格はタイトな労働市場とインフレを上回る賃金上昇を背景に、2025年に4.2%、2026年に4.0%上昇する見込みである。2025年7月に発効する排出量上限が次世代低炭素住宅への需要を高め、デンマークの規制上のリーダーシップを強化し、スカンジナビア住宅不動産市場規模のさらなる拡大を支えている。

ノルウェーは債務水準の高さとフィヨルド沿いの都市圏における建設可能地の不足という逆風にもかかわらず、重要なポジションを維持している。政府による2025年1月からの頭金10%への引き下げがアクセスを広げる一方、基準金利の引き下げが返済コストを緩和し、潜在需要を顕在化させている。オスロの優良地区では2024年に6%の価格上昇が見込まれ、通貨安が海外購入者を引き寄せ、環境配慮型建設インセンティブが機関投資家パートナーを惹きつけている。同国の余剰再生可能エネルギーが高効率住宅を支え、より広いスカンジナビア住宅不動産市場の中でノルウェーを差別化している。

競合環境

スカンジナビア住宅不動産市場は中程度に分散している。Fastighets AB Balderは2,169億スウェーデン・クローナの資産を管理し、信用指標を守るために純負債対資産比率50%の上限を維持している。Heimstaden Bostaは71,838戸を管理し、賃料収入は23億スウェーデン・クローナ、入居率は97%超であり、機関投資家の家主がスカンジナビア住宅不動産市場にもたらす規模を示している。Skanskaは2024年第3四半期に428億スウェーデン・クローナの収益を記録したにもかかわらず、コンドミニアムの事前販売が軟調であったことを受け、エネルギー効率の高い建築を優先するパイプラインを調整している。

プロップテックの挑戦者が増加している。オスロを拠点とするFindableは200万件の物件ファイルにわたる書類コンプライアンスを自動化するために900万ユーロを調達し、データ主導のOPEX削減が新たな競争上のレバーであることを示している。Bane NOR EiendomはTelescopeと提携してポートフォリオ全体にAIリスクスコアリングを組み込み、サステナビリティレポーティングと資産管理ダッシュボードを融合させた。こうしたパートナーシップはデジタル競争を激化させ、スカンジナビア住宅不動産市場の既存プレーヤーにセンサー、IoT、アナリティクスの統合を迫り、そうしなければ陳腐化のリスクを負うこととなる。

機関投資家による統合はビルド・トゥ・レントで継続しており、年金・保険資本が安定したキャッシュフローを獲得するためにプラットフォームの規模を追求している。KLP EiendomによるUlven Boligutleieの買収はノルウェーの賃貸事業基盤を拡大し、BrookfieldのスウェーデンのデータセンターインフラへのCAGR 950億スウェーデン・クローナのコミットメントはテクノロジー部門スタッフ向けの付随的な住宅需要を刺激する可能性がある。全体として、スカンジナビア住宅不動産市場における能力の差別化は、バランスシートの強さ、ESG適合性、業務上のテクノロジー採用にかかっている。

スカンジナビア住宅不動産業界リーダー

Riksbyggen

Fastighets AB Balder

Danish Homes

Dades AS

Veidekke ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Brookfield Asset ManagementがスウェーデンのAIインフラに950億スウェーデン・クローナの投資を計画し、地域の住宅需要を押し上げる可能性がある。

- 2025年3月:Scandinavian Astor Group ABが2024年第4四半期の収益329%増を受けた買収資金調達のため、1億2,500万スウェーデン・クローナの新株を発行。

- 2025年3月:FindableがAI不動産管理プラットフォームの拡大に向けてシリーズAで900万ユーロを確保。

- 2025年2月:KLP EiendomがUlven Boligutleieを買収し、ノルウェーの賃貸エクスポージャーを強化。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ範囲

本調査では、スカンジナビアの住宅用不動産市場を、2019年から2030年にかけてデンマーク、ノルウェー、スウェーデンで売買または賃貸された新築・既存住宅ユニット(アパート、コンドミニアム、ヴィラ、一戸建て住宅を含む)の年間取引総額と定義する。この数値は、デベロッパーによる販売、流通市場における譲渡、および現地通貨で金銭的対価を生じさせる正式な賃貸契約を対象とし、年間平均為替レートにより米ドルへ換算される。

除外事項:商業用施設、学生寮、証書を伴わない協同組合持分、およびフィンランドまたはアイスランドにおける取引は対象外とする。

セグメンテーション概要

- 物件タイプ別

- アパートとコンドミニアム

- ヴィラと一戸建て住宅

- 価格帯別

- 手頃価格帯

- ミッドマーケット

- ラグジュアリー

- ビジネスモデル別

- 販売

- 賃貸

- 販売形態別

- 一次取引(新築)

- 二次取引(既存住宅の転売)

- 国別

- ノルウェー

- スウェーデン

- デンマーク

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、コペンハーゲン、オスロ、ストックホルム、および主要な第二層都市において、自治体の都市計画担当者、住宅ブローカー、デベロッパーのファイナンス責任者、バイ・トゥ・レット・ファンドへのインタビューを実施した。これらの対話を通じて、吸収率、値引き戦略、好まれるユニットサイズ、および投資意欲を明確化し、モデル係数の精緻化と二次調査結果の検証に活用した。

デスクリサーチ

各国の土地登記所、中央銀行、統計局が公表する住宅統計を起点とし、OECD、Eurostat、および北欧価格指数からのマクロシグナルを重ね合わせた。規制文書、土地利用計画、許可申請ダッシュボードにより供給パイプラインを把握し、上場デベロッパーの開示資料、IFCの住宅ローンデータ、D&B HooversやDow Jones Factivaなどの有料データセットを活用して、企業レベルの取引量および市場価格を補完した。さらに、業界団体のレポート、建設コスト指数、信頼性の高い報道機関の情報が短期的な需要動向の把握に役立てられた。なお、本リストは例示であり、クロスチェックのために多数の追加的な公開情報および有料情報源が参照されている。

市場規模の算定と予測

トップダウンアプローチでは、各国の地籍機関が公表する記録済み取引額を起点とし、ブローカーの知見を用いてインフォーマルな現金取引分を調整する。その結果は、主要デベロッパーの成約実績および賃貸在庫のサンプルベースのボトムアップ集計と照合し、規模の妥当性を検証する。主要インプットには、住宅着工件数、住宅ローン金利動向、純移民数、世帯中央値所得、および都市化速度が含まれ、これらの相互作用は多変量回帰分析によって予測され、金利ショックに対するシナリオ分析によって補完される。デベロッパーの開示情報が不完全な場合は、一次インタビューで検証された過去の吸収率比率からギャップ係数を補完推計する。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経る。このレビューでは、前年比での異常な変動にフラグを立て、系列を独立した指数と照合し、乖離が所定の許容範囲を超えた場合にフォローアップ確認を実施する。データセットは年次で更新され、重要な政策変更や金利変動が生じた場合には中間改訂が行われ、公表前に最終的な妥当性確認が実施される。

スカンジナビア住宅用不動産ベースラインの信頼性について

公表されている推計値がしばしば乖離するのは、各社が地理的な区切りを異なる形で設定し、資産価値の取り扱いが異なり、価格捕捉手法が統一されていないためである。

取引済み住宅価値のみを対象とし、モデルを毎年更新することで、Mordor Intelligenceは意思決定者が具体的な記録まで遡ることができる、簡潔かつタイムリーなベースラインを提供している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 28.12 B(2025年) | Mordor Intelligence | - |

| EUR 500 B(2023年) | Regional Consultancy A | 商業用資産およびフィンランドを含み、年間取引高ではなく総資産ストック価値を報告している |

| USD 10.12 T(2024年) | Global Consultancy B | 全不動産クラスにわたるモデル化された資産資本化を使用しており、取引検証を伴わないマクロ比率に依存している |

総じて、他社は資産ストック評価によってスコープを拡大または価値を過大計上する傾向があるのに対し、当社は観察可能な取引と透明性の高い変数に規律ある焦点を当てることで、スカンジナビアのベースラインをバランスが取れた再現性のあるものとしてクライアントに提供している。

レポートで回答される主要な質問

スカンジナビア住宅不動産市場の現在の規模はどのくらいか?

市場は2026年に297億5,000万米ドルと評価されており、2031年までに394億4,000万米ドルに達する見込みである。

市場シェアをリードしている国はどこか?

スウェーデンは市場価値の47.60%を占め、ストックホルムのテクノロジー経済と大規模木造プロジェクトに支えられている。

環境配慮型建築規制は開発コストにどのような影響を与えるか?

デンマークの2025年CO₂上限とより広範なEPC規制は大規模木造と再生可能エネルギーの利用を促進し、初期コストを引き上げる一方で融資割引とプレミアム価格設定を可能にする。

最も高い成長見通しを持つ物件タイプはどれか?

アパートとコンドミニアムが最も強いCAGR 6.02%を記録しており、都市化と効率的な土地利用に牽引されている。

最終更新日: