インドのシニアリビング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

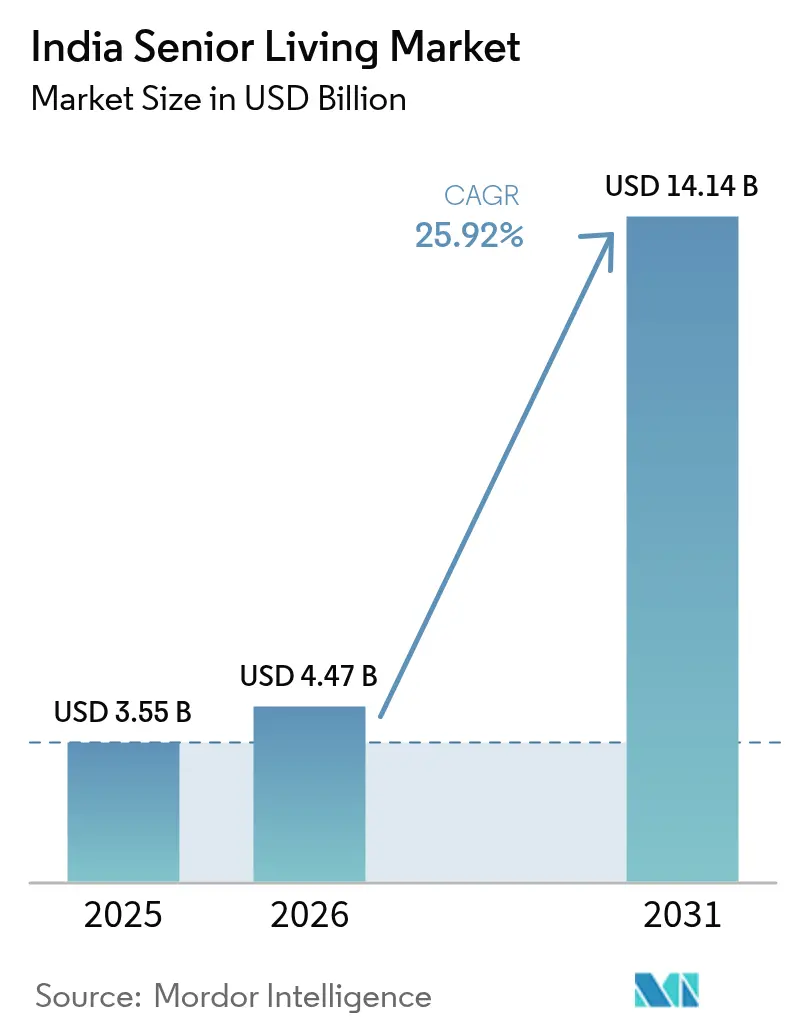

| 基準年の市場規模 (2025) | 3.55 十億米ドル |

| 市場規模 (2026) | 4.47 十億米ドル |

| 市場規模 (2031) | 14.14 十億米ドル |

| 成長率 (2026 - 2031) | 25.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのシニアリビング市場分析

インドのシニアリビング市場規模は2025年に35億5,000万USDと評価され、2026年の44億7,000万USDから2031年には141億4,000万USDへと拡大し、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は25.92%と推計されます。60歳以上の国民比率の上昇と多世代同居世帯の減少により、需要は加速しています。中間層の富裕化が進む中、オンサイトの医療およびウェルネスプログラムを備えたプレミアム退職者コミュニティへのアクセスが拡大しています。デベロッパーは南部の主要拠点を越え、高齢購買者の取引コストを削減する州政府のインセンティブに後押しされ、北部・西部の大都市圏へと進出しています。競争の焦点は小規模な地場事業者から、予防ケア、遠隔医療、社会参加サービスを一体的に提供する不動産・医療の統合アライアンスへとシフトしています。

主要レポートのポイント

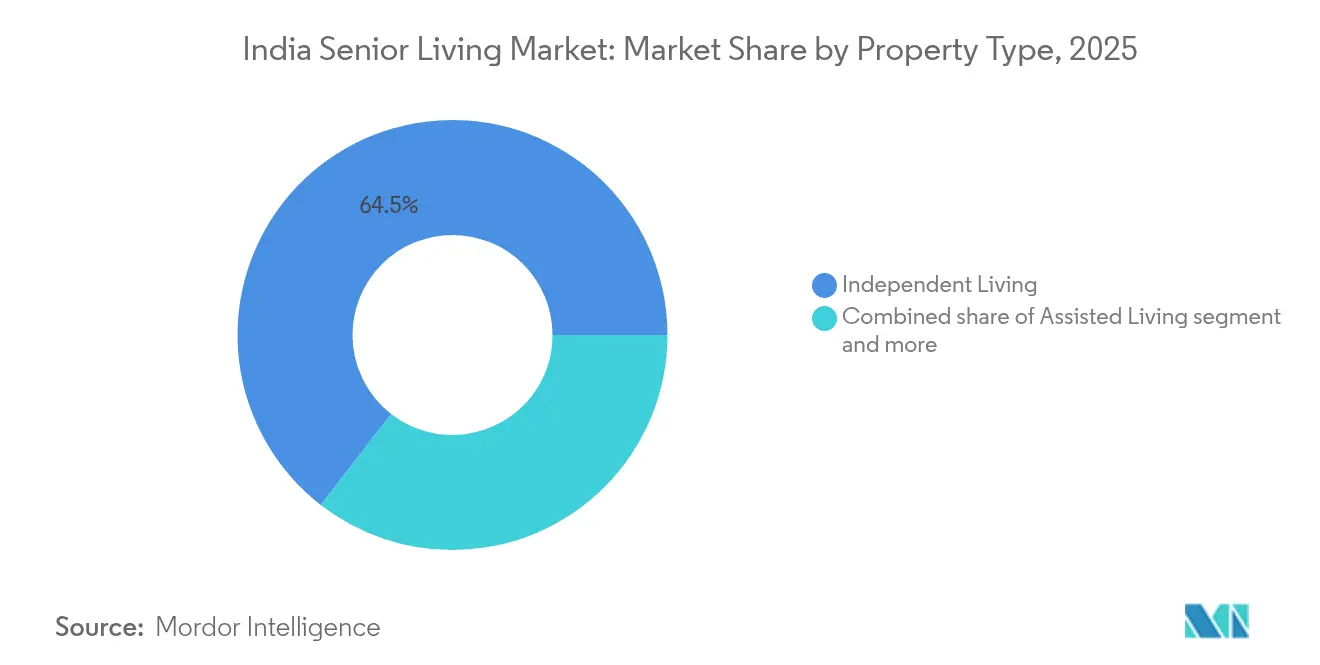

- 物件タイプ別では、インディペンデントリビングが2025年のインドのシニアリビング市場シェアの64.50%を占め首位となり、アシステッドリビングは2031年にかけて年平均成長率(CAGR)27.35%で拡大する見込みです。

- ビジネスモデル別では、完全売却(フリーホールド)形式が2025年のインドのシニアリビング市場規模の62.70%を占め、長期リース/賃貸モデルは2026年〜2031年にかけて年平均成長率(CAGR)26.62%で成長しています。

- 年齢層別では、65歳〜74歳の居住者が2025年の市場の41.90%を占め、75歳〜85歳のコホートが年平均成長率(CAGR)26.84%で最速成長を記録する見込みです。

- 都市別では、ベンガルールが2025年の市場において19.20%のシェアを獲得し、ハイデラバードは2026年〜2031年の年平均成長率(CAGR)26.99%で最高値を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのシニアリビング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な高齢化による シニア向け住宅ソリューションへの需要増大 | 8.2% | 全国規模(南部の州に集中) | 長期(4年以上) |

| 核家族化の進行による インディペンデントシニアリビングコミュニティへのニーズ拡大 | 6.8% | 都市中心部(特にムンバイ、デリーNCR、ベンガルール) | 中期(2〜4年) |

| 中間層の富裕化による プレミアム退職者向け住宅のアフォーダビリティ向上 | 5.4% | 新興富裕層セグメントを有するティア1およびティア2都市 | 中期(2〜4年) |

| 医療連携およびウェルネス重視のアメニティが 主要差別化要因に | 4.1% | 高度な医療インフラを有する大都市圏 | 短期(2年以内) |

| 民間デベロッパーおよびヘルスケア事業者の シニア住宅プロジェクトへの参入拡大 | 3.2% | 規制支援を受けた主要都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な高齢化によるシニア向け住宅ソリューションへの需要増大

インドの人口動態曲線は急峻化しています。60歳以上の国民は、2020年の1億5,300万人から2050年には3億4,700万人へと倍以上に増加し、老年人口の割合は11%から21%へと上昇する見込みです。老年従属指数は国家予測によると、2020年の16%から2050年には34%へ移行すると予測されています。南部の州ではその変化が最も早く、ケーララ州ではすでに高齢者比率が16.5%に達しており、目的特化型住宅への即座の需要を生み出しています。シニアリビングコミュニティの現在の普及率は1%であり、英国の11%と比較すると、広大な成長余地が示唆されます。予想される需要に対応するには、2030年までに高齢者向けに設計された約240万戸の新規住宅が必要とされます。

核家族化の進行によるインディペンデントシニアリビングコミュニティへのニーズ拡大

長期的な都市化が成人した子どもたちを親の家から引き離し、伝統的な大家族による介護システムを弱体化させています。インド縦断的加齢研究(Longitudinal Ageing Study of India)は、都市部の高齢者の26.7%が現在独居していると報告しています。家族ネットワーク内での交流や日常的な支援が減少するにつれ、コミュニティ志向の退職者複合施設への関心が高まっています。多くのシニアが、仲間との交流機会、安全性、オンサイトの健康モニタリングを決定的な要因として挙げています。査読済み研究は、独居と老年期うつ病の発症率の高さとの関連を確認しており、構造化された社会環境の魅力を強化しています。最大のモメンタムはムンバイ、デリーNCR、ベンガルールで見られ、不動産価格と賃料の高さが多世代同居を妨げています[1]国際人口科学研究所、「インド縦断的加齢研究 第2波 ファクトシート」、保健・家族福祉省、mohfw.gov.in。

中間層の富裕化によるプレミアム退職者向け住宅のアフォーダビリティ向上

都市部世帯の可処分所得は2024年に9.7%上昇し、より多くの家族が高サービスのシニアコミュニティへの前払い費用を負担できるようになっています。Ashiana Housingのような企業は、このカテゴリーが3年以内に総収益の50%を供給するようになると見込んでいます。ティア2都市でも購買力が上昇しており、地価が依然として穏やかなこれらの地域では、退職者が充実したアメニティを備えた広い住居を取得することが可能です。リバースモーゲージ制度が政策的支持を得ており、住宅所有者が資産を現金化し、高齢者対応施設の会費や月額賃料に充てることが可能となっています[2]財務省、「世帯収入・消費の主要指標2024」、finmin.gov.in。

医療連携およびウェルネス重視のアメニティが主要差別化要因に

インドの60歳以上の国民の約70%が少なくとも一つの慢性疾患を抱えています。総合病院と提携し、またはスタッフ常駐クリニックを設置した退職者コミュニティは、プレミアム価格設定が可能であり、より高い入居率を享受できます。ベンガルールにあるApollo HospitalsのSeniors Firstプログラムは、24時間対応のヘルプライン、コンシェルジュサービス、フレイルティ評価を提供しており、エンベデッドケアモデルの好例です。遠隔医療ポータルと電子健康記録により、バイタルサインや服薬遵守の継続的なモニタリングが可能です。デベロッパーはフィットネスジム、瞑想ホール、栄養士サポートも統合し、キャンパスを受動的な住居ではなく予防ケアのエコシステムへと変革しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 家族による高齢者ケアへの文化的選好が 普及を遅らせる | -4.3% | 農村部および伝統的な都市コミュニティ | 長期(4年以上) |

| 制度的シニアリビングに対する認識と社会的受容の不足 | -2.8% | 保守的な社会規範を持つティア2・ティア3都市 | 中期(2〜4年) |

| 高い開発・運営コストが一部セグメントの アフォーダビリティを制限 | -1.9% | 主要大都市圏のプレミアムセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

家族による高齢者ケアへの文化的選好が普及を遅らせる

親への孝行意識は深く根付いています。2007年の両親・高齢市民の扶養および福祉に関する法律(Maintenance and Welfare of Parents and Senior Citizens Act 2007)は、成人した子どもに親の生活費を負担する義務を課しており、在宅ケアへの期待を強化しています。多くの家族にとって、高齢者を組織的なコミュニティに移すことは、放棄と同義に感じられます。このスティグマは、合同世帯が依然として主流である農村部や中規模都市においてより強く見られます。学術研究によると、家族のサポートが低いと感じる高齢者は、制度的選択肢を検討する際に不安が高まる傾向が確認されています。人口動態の現実がこれらの規範を侵食しつつありますが、その移行は緩やかであり、州によって異なります[3]R. Gupta et al.、「インドにおける家族支援と高齢者の幸福」、インドコミュニティ医学誌、ijcm.org。

制度的シニアリビングに対する認識と社会的受容の不足

長年にわたり、「老人ホーム」という言葉は、最低限の宿泊設備、プライバシーの欠如、乏しい医療ケアを連想させてきました。アメニティ豊富な現代のコミュニティモデルは、多くの中間所得世帯にはまだ馴染みがありません。インドには現在、推定1万8,000戸の組織化されたシニアリビングユニットが存在し、南部の大都市に集中しており、供給普及の初期段階を示しています。業界団体のキャンペーンやオープンハウス見学が誤解の払拭に取り組み始めています。入居者の体験談や統合クリニックを披露するデモンストレーションプロジェクトは、チェンナイとベンガルールで効果が実証されています。上場デベロッパーが参入するにつれてマーケティング予算が拡大し、消費者教育が加速するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:インディペンデントリビングが主導し、アシステッドケアが加速

インディペンデントリビングは2025年のインドのシニアリビング市場シェアの64.50%を占めました。このカテゴリーの居住者は、標準的なアパートに類似した住戸を購入または賃借しながら、緊急呼び出しシステム、ハウスキーピング、レクリエーションプログラムの恩恵を受けています。多くのプロジェクトでは、アクティブなライフスタイルを支援するためにクラブハウス、図書館、ウォーキングトラックを併設しています。アシステッドリビングは規模は小さいものの、年平均成長率(CAGR)27.35%を誇っています。

デベロッパーは現在、インディペンデント、アシステッド、メモリーケアの各棟が隣接する継続ケアキャンパスの創設に取り組んでいます。この配置により、居住者は慣れ親しんだ環境を離れることなくケアレベルを移行できます。また、アシステッド施設に移動した高齢者が空けた住戸を迅速に再賃貸できるため、稼働率も向上します。三次医療病院との連携により専門医の往診が実現し、遠隔診断が医療事象への対応時間を短縮しています。血圧・血糖値を送信するウェアラブルデバイスなどのテクノロジー活用は、リスク管理を改善し、賠償責任保険料を削減します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ビジネスモデル別:所有形態が主流だが柔軟性が台頭

所有形態が依然として主流であり、完全売却(フリーホールド)が2025年のインドのシニアリビング市場シェアの62.70%を占めています。購入者は住戸を価値上昇する資産として扱い、相続することを見込む場合も多いです。資産所有により住宅ローンによる資金調達も可能となり、デベロッパーが資本を新規物件に再投資するためのオールキャッシュリターンを実現します。それにもかかわらず、長期リース/賃貸モデルは年率26.62%で成長しています。

賃貸形態では、事業者が共用エリアの所有権を保持し、標準化されたサービス品質を維持できます。安定した毎月の収入により、スタッフ研修やアメニティ改善の資金調達が容易になります。「リース兼所有」のハイブリッドスキームを採用する事業者もあり、返金可能なデポジット付きの終身リースを提供しています。ファイナンシャルプランナーは、医療上の緊急事態に備えた流動性の確保を目指す顧客に対し、こうした仕組みを積極的に推奨しています。近く策定される国家高齢者政策において提案されている税制優遇措置は、オペレーショナルリースへの選好をさらに促進する可能性があります。

年齢層別:中核コホートが製品ミックスを形成

65歳〜74歳のシニアは全体的な入居の41.90%を占め、身体的に活発で社会交流を重視するため、早期採用を牽引しています。デベロッパーは趣味のワークショップ、旅行クラブ、ボランティアプログラムを提供するなど、ライフスタイルへの憧れを中心としたマーケティングメッセージを展開しています。一方、75歳〜85歳のセグメントは年平均成長率(CAGR)26.84%で最も高い成長を記録しています。そのため、コミュニティは手すりバー、夜間看護師対応ステーション、理学療法ジムを備えたトランジショナルケアスイートを増設しています。

55歳〜64歳の退職前予備層は、まだ小規模ながら影響力のある層を形成しています。彼らは賃貸滞在を試験的に利用し、オンサイトのケア能力を評価し、必要が生じる何年も前に住戸を確保します。プロダクトプランナーは、パートタイムのコンサルタント業務に対応するためコワーキングラウンジやWi-Fi対応の会議室を追加しています。85歳以上の居住者には、専門的なスタッフ配置比率や感覚刺激を落ち着かせるレイアウトを備えたメモリーケアユニットが重要な安全網を形成しています。年齢層をまたいだバランスの取れたテナントミックスは、コミュニティの活性化を高めると同時に、各ケアティアへの安定した需要を確保します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

南部の州が組織化されたキャパシティの62%を供給していますが、インドのトップ20都市圏のうち南部に位置するのは7都市に過ぎず、投資家が解消を目指す地理的格差を示しています。ベンガルールは2025年のインドのシニアリビング市場において19.20%のシェアを占め、温暖な気候、高度な医療機関、コミュニティ生活に対するスティグマを軽減するコスモポリタンな文化という強みがあります。ハイデラバードの2026年〜2031年の年平均成長率(CAGR)26.99%という予測は、製薬産業の集積地および比較的手頃な地価が後押ししています。

デリーNCRとムンバイは広大な富裕層人口と充実した三次医療エコシステムを有しますが、高い土地評価額が大規模キャンパスの展開を遅らせています。デベロッパーは、規制上の許認可が早く下りるグルガオンやナビムンバイなどのサテライト都市を好む傾向があります。チェンナイとプネーは、充実した医療施設、穏やかな地価、退職が近づいている中間所得の知識労働者の増加により、その差を埋めています。

コルカタとアフマダーバードはより初期段階にあります。文化的な抵抗感と認知度の低さが普及を抑制していますが、人口動態の予測は上昇するポテンシャルを示しています。マハーラーシュトラ州のシニア向け住戸に対する一律12 USD印紙税に類似した州インセンティブが、新規開発を触発する可能性があります。インドシニアリビング協会(Association of Senior Living India)は、複数州におけるコンプライアンスコストを削減し、未開拓地域への展開を加速させるための統一国家規制基準の整備を求めてロビー活動を行っています。

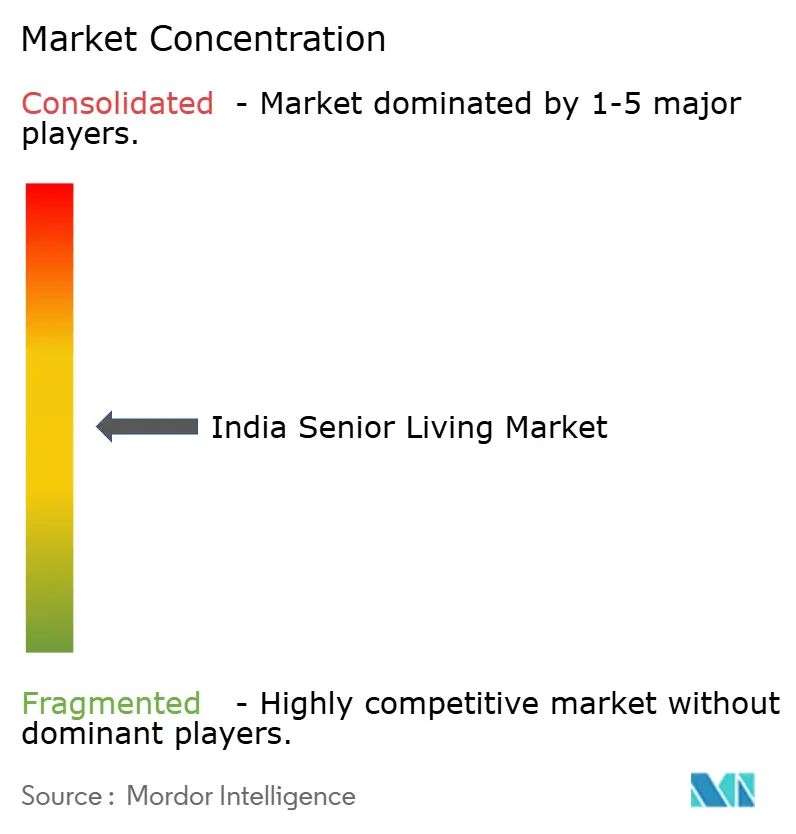

競合環境

市場の集中度は中程度であり、上位5社の組織化されたプレイヤーが活動在庫の相当なシェアを共同で保有しています。Ashiana Housingは2029年度までに2,400万USDの利益を目標としており、シニアリビングが収益の半分を供給すると予測しています。同社は理学療法スイート、緊急対応システム、共用食事プランをセット提供し、入居率を90%超に維持しています。Primus Senior Livingは、居住者のバイタルサインを追跡し、イベントをスケジュールし、遠隔診療を促進するアプリ型プラットフォームを構築するために、シードキャピタルとして2,000万USDを確保しました。

Aster DM Healthcareの5億1,600万USDにのぼるQuality Care Indiaとの合併により、シニアコミュニティが三次医療の紹介のために活用できる38病院のネットワークが構築されます。同様に、Apollo Hospitalsはパートナーキャンパス内にマイクロクリニックを組み込むことを目指し、Seniors Firstの青写真の試験運用を行っています。ティア2都市の新興事業者は、地域特有の料理、現地語のエンターテインメントプログラム、モバイル健康バンを通じて差別化を図っています。テクノロジー企業はウェアラブルデバイスやAI活用型転倒検知センサーを供給し、B2B収益源を開拓しています。

投資家は、インドのシニアリビング市場をマクロ経済サイクルとの相関が低い守備的資産クラスとして捉えています。成熟したキャンパスでは入居率が平均92%に達し、年率4〜5%の料金値上げがインフレを相殺しています。規制の明確化と消費者意識の変化により、統合・再編が加速すると見られます。最も資本効率の高い企業は、不動産開発の専門知識と臨床アライアンスおよびデータ分析を融合させるでしょう。

インドのシニアリビング業界リーダー

Antara Senior Care

Columbia Pacific Communities

Ashiana Housing Ltd

Paranjape Schemes (Construction) Ltd

Covai Property Centre (I) Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Apollo Hospitalsはベンガルールにて「Seniors First」を導入しました。これは24時間対応のヘルプライン、コンシェルジュサービス、フレイルティ評価を提供する包括的な取り組みであり、高齢者の具体的なニーズに対応することを目的としています。

- 2025年1月:Geri Care Health ServicesはInvAscentから132万USDの資金調達を行い、4つの高齢者ケアセンターを設立し、専門老年科クリニックのネットワークを拡大することで、高齢者ケア市場における地位を強化しました。

- 2024年11月:Aster DM HealthcareはQuality Care Indiaとの5億1,600万USDの合併を完了し、ポートフォリオに38病院を追加することで、シニアコミュニティへの紹介ネットワークとサービスを大幅に強化しました。

- 2024年10月:Primus Senior LivingはGeneral Catalystから2,000万USDのシード資金を調達し、健康、ウェルネス、社会サービスを統合したテクノロジープラットフォームの開発を進め、成長するシニアリビング市場を狙っています。

インドのシニアリビング市場レポートの対象範囲

シニアリビングとは、高齢化する人口のニーズに適した幅広い住宅およびライフスタイルのオプションを指します。本レポートでは、インドのシニアリビング市場の完全な背景分析として、経済の評価および各セクターの経済への貢献、市場概要、主要セグメントの市場規模の推計、市場の新興トレンド、市場の動態、地理的トレンド、およびCOVID-19の影響を網羅しています。

インドのシニアリビング市場は、物件タイプ(アシステッドリビング、インディペンデントリビング、メモリーケア、ナーシングケア)別にセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(USD)ベースでの市場規模と予測を提供しています。

| アシステッドリビング |

| インディペンデントリビング |

| メモリーケア |

| ナーシングケア |

| 完全売却(フリーホールド) |

| 長期リース/賃貸 |

| ハイブリッド(売却+リース) |

| 55歳〜64歳 |

| 65歳〜74歳 |

| 75歳〜85歳 |

| 85歳以上 |

| ムンバイ首都圏 |

| デリーNCR |

| プネー |

| ベンガルール |

| ハイデラバード |

| チェンナイ |

| コルカタ |

| 物件タイプ別 | アシステッドリビング |

| インディペンデントリビング | |

| メモリーケア | |

| ナーシングケア | |

| ビジネスモデル別 | 完全売却(フリーホールド) |

| 長期リース/賃貸 | |

| ハイブリッド(売却+リース) | |

| 年齢層別 | 55歳〜64歳 |

| 65歳〜74歳 | |

| 75歳〜85歳 | |

| 85歳以上 | |

| 地域別 | ムンバイ首都圏 |

| デリーNCR | |

| プネー | |

| ベンガルール | |

| ハイデラバード | |

| チェンナイ | |

| コルカタ |

レポートで回答される主要な質問

インドのシニアリビング市場の2026年における規模はどれくらいですか?

市場は2026年に44億7,000万USDと評価され、2031年までに141億4,000万USDに達すると予測されています。

インドのシニアリビングコミュニティに期待されるCAGRはどれくらいですか?

市場全体は2026年〜2031年にかけて年平均成長率(CAGR)25.92%で成長すると予測されており、アシステッドリビングが拡大を牽引しています。

組織化された施設において最大のシェアを有する物件タイプはどれですか?

インディペンデントリビングコミュニティは、自律性とコミュニティサポートへの強い需要により、2025年時点でユニット数の64.50%を占めています。

新規プロジェクトにとって最も高い成長ポテンシャルを持つインドの都市はどこですか?

ハイデラバードは、医療インフラの充実と製薬業の富の拡大に牽引され、年平均成長率(CAGR)26.99%で2026年〜2031年において最速の成長を記録すると予測されています。

最終更新日: