再生可能ディーゼル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 33.91 十億米ドル |

| 市場規模 (2030) | 50.26 十億米ドル |

| 成長率 (2025 - 2030) | 8.19% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生可能ディーゼル市場分析

再生可能ディーゼル市場規模は2025年に330億9,100万米ドルと推定され、予測期間(2025年~2030年)中に8.19%のCAGRで2030年までに502億6,000万米ドルに達すると予測されています。

再生可能ディーゼル市場は、長距離トラック輸送、海上輸送、非常用電源ユーザーが第一世代バイオディーゼルよりもドロップイン互換性を好むことから、初期段階のバイオ燃料ニッチ市場から主流のディーゼル代替品へと移行しています。カリフォルニア州の低炭素燃料基準(LCFS)や欧州のRED IIIなどのプログラムにおけるクレジットプレミアムが生産者マージンを支え、低設備投資額の共同処理改造が設備増強を加速させています。航空グレードの持続可能な航空燃料(SAF)やハイパースケールデータセンターのバックアップ発電機からの需要拡大が用途基盤を広げ、近期の電動化の逆風から再生可能ディーゼル市場を緩衝しています。石油精製業者は既存の物流を活用してスループットを支配していますが、藻類ベースの原料革新者がサプライチェーンの慣習に挑戦しています。

主要レポートのポイント

- 燃料タイプ別では、純粋再生可能ディーゼル(HVO100)が2024年に54.5%の収益シェアでトップとなり、藻類由来製品は2030年までに12.2%のCAGRで拡大すると予測されています。

- 原料別では、植物油が2024年の再生可能ディーゼル市場シェアの37.8%を占め、藻類原料は2025年から2030年にかけて12.8%のCAGRで成長すると予測されています。

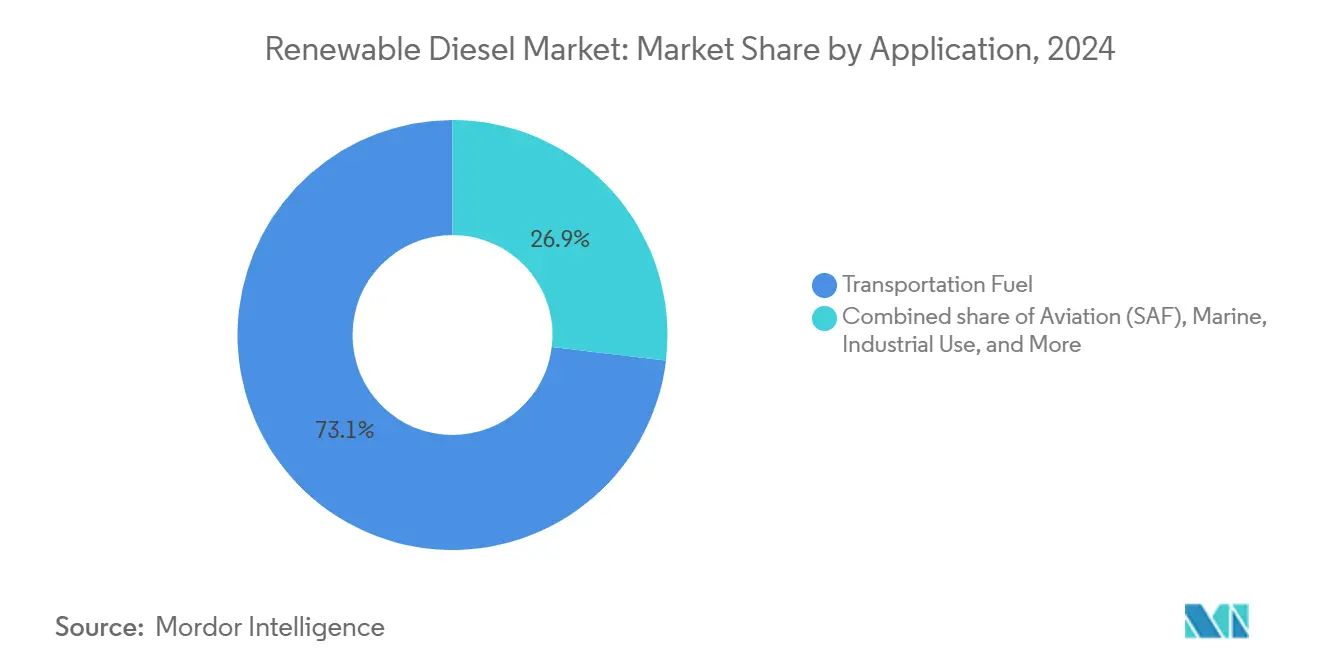

- 用途別では、輸送燃料が2024年の再生可能ディーゼル市場規模の73.1%を占め、航空向け持続可能な航空燃料(SAF)は2030年までに13.1%のCAGRで拡大しています。

- エンドユーザー別では、石油精製業者・ブレンダーが2024年需要の53.6%を支配し、航空会社は2030年までに最高の13.1%のCAGRが見込まれています。

- 地域別では、北米が2024年に48.9%の収益を占め、欧州は2025年から2030年にかけて最速の12.7%のCAGRを記録する見込みです。

世界の再生可能ディーゼル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼルインフラとのドロップイン互換性 | +1.80% | グローバル | 長期(4年以上) |

| 政策的インセンティブ(LCFS、RED III、税額控除) | +2.10% | 北米・EU | 中期(2~4年) |

| 大型フリートの脱炭素化推進 | +1.40% | グローバル | 中期(2~4年) |

| データセンターのバックアップ電源の脱炭素化 | +0.90% | アジア太平洋中核、北米への波及 | 短期(2年以内) |

| 低設備投資額の共同処理改造 | +1.20% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ディーゼルインフラとのドロップイン互換性

再生可能ディーゼルは石油系ディーゼルの化学的プロファイルを反映しているため、20%のブレンド上限や材料適合性の改造なしにパイプライン、貯蔵タンク、エンジンを通じて流通します。(1)出典:Phillips 66、「ロデオ再生可能エネルギー複合施設ファクトシート」、phillips66.comフリートマネージャーは新しいタンクやシールへの設備投資を回避でき、冬季の円滑な運用性を報告しており、これはカナダ、北欧諸国、米国北部のコールドチェーン物流にとって決定的なメリットです。国際船籍の船舶も、スクラバーを追加することなくIMO 2020規則を満たすために、この燃料の無硫黄特性を活用しています。(2)出典:Neste Corporation、「再生可能ディーゼル技術ハンドブック」、neste.com長期的には、このインフラ同等性が、専用の流通システムを必要とする代替燃料に対して再生可能ディーゼル市場を強化します。

政策的インセンティブが市場拡大を牽引

45Zクリーン燃料生産クレジットは1ガロンあたり1.00~1.75米ドルを提供し、ライフサイクル炭素スコアに応じてより高コストの廃棄物・残渣原料を有利にするプラント経済性を左右します。(3)出典:クリーンエア・タスクフォース、「米国45Zクリーン燃料生産クレジットブリーフィング」、catf.us欧州では、RED IIIが2030年までに輸送における再生可能エネルギーを29%に固定し、各加盟国が2030年までに6~8%に収束するSAFブレンド割当を重ねています。新型軽自動車にバイオ燃料対応を義務付ける日本のロードマップは、アジアの需要見通しを再定位させています。その結果、生産者はグリーンフィールドプロジェクトと共同処理転換の両方を加速させ、再生可能ディーゼル市場に複数年の見通しを確保しています。

大型フリートの脱炭素化が普及を加速

バッテリー電気自動車のクラス8トラックの航続距離は400マイル未満にとどまる一方、再生可能ディーゼルは航続距離を犠牲にすることなく、ウェル・トゥ・ホイールの温室効果ガスを60~75%削減します。マック・トラックスのフリート事例研究では、切り替え後にメンテナンス間隔が6~8%延長され、1ガロンあたり3~10セントのプレミアムを部分的に相殺していることが示されています。建設、農業、鉱業のフリートもこれらの結果を反映しており、ゼロエミッションのパワートレインが成熟するまでドロップイン分子へのグローバルな転換を強化しています。

データセンターのバックアップ電源が成長ドライバーとして台頭

ハイパースケール事業者は現在、ミッションクリティカルなワークロードを保護するディーゼル発電機のスコープ1中立性を目標としています。マイクロソフト、エクイニクス、デジタル・リアルティはそれぞれメガワット規模の発電機で再生可能ディーゼルを使用しており、毎月の負荷テスト中の信頼性ペナルティが無視できるほど小さいと述べています。シンガポールを拠点とするSTT GDCは2024年にアジア太平洋のキャンパス全体にこの取り組みを拡大し、バイオ燃料の歴史が限られた市場での供給安全性を証明しました。このニッチ市場でのプレミアム価格のボリュームは不釣り合いに高いマージンをもたらし、輸送燃料を超えて再生可能ディーゼル市場を多様化させています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動と供給 | -1.60% | グローバル | 中期(2~4年) |

| 電動化と水素(H₂)との競合 | -0.80% | 欧州・アジア太平洋中核 | 長期(4年以上) |

| 作物系油脂に対するLCFS上限 | -0.50% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原料価格の変動がマージン拡大を制約

大豆油価格は2022年から2024年にかけて40~60%上昇し、米国への使用済み食用油の輸入量は2023年に30億ポンドに達し、前年の9億ポンドから増加しました。コーバンクは、大豆圧搾拡大の記録的な波が再生可能ディーゼル市場の需要増加を上回り、圧搾スプレッドを圧迫する可能性があると警告しています。欧州とアジアのバイヤーが廃棄油カーゴを裁定取引し、政策主導の需要急増時に供給をさらに逼迫させています。単一原料戦略に依存する生産者が最大の収益リスクを抱えています。

電動化と水素との競合が長期需要を脅かす

IEAは、EVの普及が2035年までに1日あたり1,200万バレルの石油需要を代替し、ディーゼル総需要を抑制すると予測しています。現代自動車やトヨタなどのOEMによる燃料電池トラックは2024年のパイロットで900マイルのルートを実証し、欧州は再生可能ディーゼルの長距離輸送における優位性に挑戦する水素回廊に資金を提供しています。再生可能ディーゼル市場は電動化された代替手段がないセクターから短中期的な恩恵を受けますが、生産者は最終的に縮小するディーゼルプールに直面することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:純粋再生可能ディーゼルが圧倒的なリードを維持し、藻類が次の波を牽引

純粋HVO100は2024年収益の半分以上を生み出し、石油留分なしにEN 15940を満たす燃料に対するユーザーの好みを裏付けています。バイヤーは70以上の一貫したセタン価と-30℃以下の低温フィルター目詰まり点を決定的な性能特性として挙げています。北米と北欧でのボリューム増加は、ユーザー受容の拡大を示しています。しかし、ブレンドおよび共同処理された再生可能ディーゼル市場のボリュームは、バイオディーゼルインフラが定着している東南アジアでは依然として重要であり、精製業者が原料を切り替えることを可能にしています。藻類由来の変種は次のSカーブを解放する可能性があります。米国南西部のパイロットプラントは1日あたり1万バレルの商業化前規模に達しており、米国エネルギー省のモデリングでは2028年までにパリティ価格が示されています。コストが収束すれば、藻類燃料の再生可能ディーゼル市場規模は植物油のスループットに匹敵し、供給を多様化し、間接的な土地利用変化への懸念を希薄化させる可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

原料別:植物油の優位性が持続可能性の逆風に直面

植物油は、成熟した圧搾インフラとヘッジ可能なコモディティ市場のおかげで、2024年に37.8%のシェアを維持しました。しかし、LCFSの乗数が第一世代の作物油をますます不利にしており、精製業者は動物性油脂や使用済み食用油を優先するようになっています。牛脂、鶏脂、黄色グリースは合わせて2023年の再生可能ディーゼル市場の原料別37%のシェアに達し、3年前の17%から増加しました。輸入依存度が高まっており、米国は2024年に廃棄油供給の28%をアジアから調達し、物流リスクを生み出しています。藻類、トール油、森林残渣ストリームは長期的な成長を供給する位置にあり、特に統合されたパルプ・燃料複合施設が循環経済クレジットを解放する北欧クラスターで顕著です。

用途別:輸送が規模を維持し、航空がプレミアム成長を確保

道路輸送は2024年にバレルの73.1%を吸収しました。これは、フリートが新しいハードウェアなしに即座に脱炭素化できるためです。持続可能な航空燃料(SAF)向けの再生可能ディーゼル市場規模は小さかったものの、欧州連合の義務と企業のネットゼロ目標に支えられ、2025年時点で13.1%のCAGRを記録しました。航空会社は、既存のJP-8物流に組み込める水素フリーのドロップイン分子を評価しています。海運、軍事、産業用暖房ユーザーが多様な需要を加えており、特にHVOの低温流動性がC重油に対して優位性を発揮する北極海運航路で顕著です。ガロン単位ではニッチですが、データセンターのバックアップ電源は二桁のプレミアム価格を獲得し、複数年の引き取り契約を確保することが多く、生産者のキャッシュコンバージョンを向上させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:精製業者が依然として支配、航空会社が加速

統合石油精製業者・ブレンダーは2024年にバレルの53.6%を支配し、中流物流とヘッジデスクを活用して原料の変動を管理しました。航空会社の再生可能ディーゼル市場シェアは、EU、英国、日本でSAF義務が発動し、航空会社が2030年まで供給を事前予約することを余儀なくされるにつれて上昇する軌道にあります。政府フリートと防衛機関は、景気後退時に生産者を守る安定した価格非弾力的な需要を加えています。鉱業・農業企業は顧客基盤を補完し、遠隔地でのEVグレードの充電がグリッドアップグレードに遅れをとる中でエネルギー安全保障をヘッジしています。

地域分析

北米の2024年収益の48.9%のシェアは、確立されたLCFSクレジット、農業原料の入手可能性、クラス8トラック事業者による急速な普及を反映しています。2026年までに発表された再生可能ディーゼル市場の設備容量は年間60億ガロンを超え、供給過剰の議論を引き起こし、欧州とアジアへの輸出回廊を設定しています。原料の裁定取引は、カナダと米国が黄色グリースカーゴをめぐって競い合うこの地域のアキレス腱であり続けています。

欧州は2030年までに12.7%のCAGRで成長の先導役であり、RED IIIの輸送義務と積極的なSAFブレンド割当によって牽引されています。ドイツ、オランダ、フィンランドは化学複合施設に接続した統合バイオリファイナリーを設置し、プロセスガスの副産物を取り込んでいます。北欧の生産者は林業残渣からのトール油を活用し、大豆油ルートと比較して原料集約度を25%削減しています。しかし、廃棄油ストリームが頭打ちになるにつれて輸入依存度が高まり、EU政策立案者はトレーサビリティフレームワークを審査することを余儀なくされています。

アジア太平洋は最も深い未開拓の成長余地を提供しています。日本はバイオ燃料対応車両目標と2030年までに10%のSAFブレンドを法制化し、ENEOSや出光興産などの精製業者に水素化分解装置の改造を促しています。中国は北京大興と上海浦東でSAFのパイロットを実施しており、認証のハードルが解消されれば将来的な規模拡大を示唆しています。インドのバイオ燃料政策は需要を開拓しますが、原料不足に直面しており、関係者を非農耕地での藻類栽培に向かわせ、再生可能ディーゼル市場の機会を浮き彫りにしています。シンガポールは地域の取引フローの拠点となっており、STT GDCのキャンパス全体での再生可能ディーゼルバックアップ電源への切り替えがその好例であり、ソウル、シドニー、ジャカルタで複製される可能性が高いテンプレートとなっています。

競合環境

再生可能ディーゼル市場は中程度の集約化を示しています。上位5社の精製業者であるPhillips 66、ENI、TotalEnergies、Neste、マラソン・ペトロリアムは、沈没した水素化処理資産を活用した共同処理改造に支えられ、設置容量の半分以上を支配しています。規模は原料調達のレバレッジと炭素クレジットポートフォリオの最適化をもたらします。中堅バイオ燃料専門業者は、レンダリング業者や農業大手との合弁事業で低炭素残渣に焦点を当てることで供給を補完しています。

戦略的差別化は原料の回復力へとシフトしています。Repsol はブンゲの3つのプラントに40%の出資を行い、牛脂と廃棄油へのアクセスを確保しました。これはENIがノバモントと藻類油について締結した長期覚書を反映しています。上流統合は大豆油の急騰によって引き起こされるマージンの変動リスクを軽減するのに役立ちます。技術的な深みも重要です。留出物範囲の分子の異性化経路を習得した企業は、ジェット燃料のクラックが拡大した際にプレミアムSAFバレルへと生産をシームレスに転換できます。

ホワイトスペースの成長はプレミアム用途に集中しています。データセンター事業者は原油ベンチマークではなくインフレに連動した5年間の燃料供給契約を締結し、粘着性の高いマージンを生み出しています。国際海事機関の中期炭素集約度目標はロッテルダムとシンガポールでのパイロットバンカリングを推進しています。船舶エンジン向けに低温流動性と潤滑性を調整できる生産者は、この近い将来のポケットを獲得し、再生可能ディーゼル市場を道路燃料を超えて拡大させる可能性があります。

再生可能ディーゼル産業のリーダー企業

Neste Oyj

Valero + Diamond Green Diesel JV

Marathon Petroleum Corporation

TotalEnergies SE

Eni S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Vegas Renewable Dieselは、主に使用済みモーターオイルを処理し、月間1億ガロンの容量を目標とする米国西部最大の再生可能ディーゼル精製所のためにネバダ州のサイトを取得しました。

- 2025年3月:Green Fuels Operatingは、ルイジアナ州のエバンジェリン処理施設を1日あたり2万バレルの容量を持つネットゼロエミッション技術精製所に転換するために1億1,000万米ドルの投資を発表しました。

- 2024年9月:ダーリング・イングリーディエンツは、Diamond Green Dieselが2年間で約6,000万ガロンのブレンドSAFを供給する契約を通じて、フロリダ州に初の定期的な持続可能な航空燃料を供給すると発表しました。

- 2024年8月:日本航空とENEOS株式会社は、日本における持続可能な航空燃料の販売・購入を促進し、国内SAFサプライチェーンの確立を支援する協定を締結しました。

世界の再生可能ディーゼル市場レポートの範囲

| 純粋再生可能ディーゼル(HVO100) |

| 再生可能ディーゼルブレンド |

| 共同処理再生可能ディーゼル |

| その他(例:藻類由来) |

| 植物油(パーム、大豆、キャノーラ等) |

| 動物性油脂 |

| 使用済み食用油 |

| 藻類 |

| トール油および廃棄残渣 |

| その他(例:都市固形廃棄物) |

| 輸送燃料 |

| 航空(SAF) |

| 海運 |

| 産業用途 |

| 発電 |

| その他(軍事、農業機械) |

| 石油精製業者・ブレンダー |

| 商業フリート事業者 |

| 航空会社・航空当局 |

| 政府・防衛 |

| 海上輸送事業者 |

| 産業・公益事業セクター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 純粋再生可能ディーゼル(HVO100) | |

| 再生可能ディーゼルブレンド | ||

| 共同処理再生可能ディーゼル | ||

| その他(例:藻類由来) | ||

| 原料別 | 植物油(パーム、大豆、キャノーラ等) | |

| 動物性油脂 | ||

| 使用済み食用油 | ||

| 藻類 | ||

| トール油および廃棄残渣 | ||

| その他(例:都市固形廃棄物) | ||

| 用途別 | 輸送燃料 | |

| 航空(SAF) | ||

| 海運 | ||

| 産業用途 | ||

| 発電 | ||

| その他(軍事、農業機械) | ||

| エンドユーザー別 | 石油精製業者・ブレンダー | |

| 商業フリート事業者 | ||

| 航空会社・航空当局 | ||

| 政府・防衛 | ||

| 海上輸送事業者 | ||

| 産業・公益事業セクター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までの再生可能ディーゼル市場の予測値は?

再生可能ディーゼル市場は2030年までに502億6,000万米ドルに達すると予測されており、2025年からの8.19%のCAGRを反映しています。

2030年までに再生可能ディーゼル市場の需要が最も速く成長する地域はどこですか?

欧州はRED IIIの輸送割当と早期のSAF義務のおかげで最速の12.7%のCAGRを記録しています。

なぜ再生可能ディーゼルは大型トラックにおいてバイオディーゼルよりも好まれるのですか?

石油系ディーゼルと化学的に一致しているため、フリートはエンジンや貯蔵の改造を回避しながら、温室効果ガス排出量を60~75%削減できます。

データセンターはどのように再生可能ディーゼルを使用していますか?

マイクロソフトやSTT GDCなどのハイパースケール事業者は、企業のスコープ1削減目標を達成するためにバックアップ発電機に再生可能ディーゼルを使用しています。

再生可能ディーゼル市場で最も速く成長すると予想される原料セグメントはどれですか?

藻類ベースの原料は、技術的進歩が栽培コストを低下させるにつれて、最高の12.8%のCAGRを示しています。

長期的な再生可能ディーゼルの普及を遅らせる可能性があるリスクは何ですか?

急速な電動化と水素燃料電池の普及が2027年以降にディーゼルプールを縮小させ、需要成長を抑制する可能性があります。

最終更新日: