インドのディーゼル発電機市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

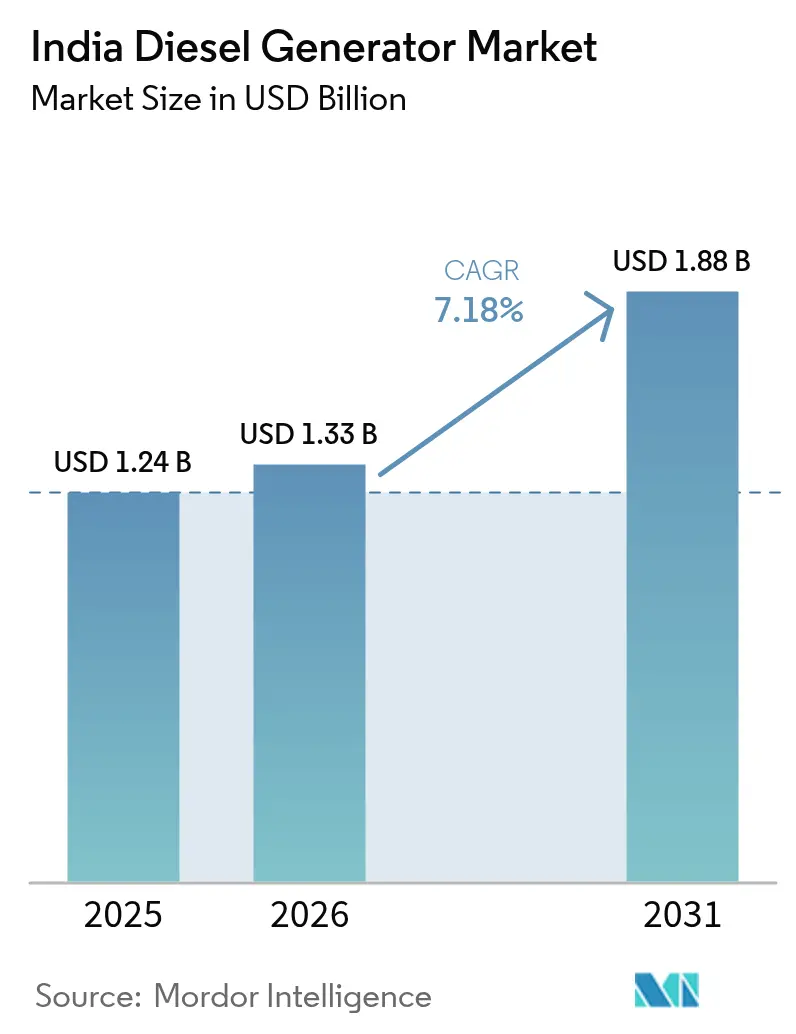

| 基準年の市場規模 (2025) | 1.24 十億米ドル |

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 1.88 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

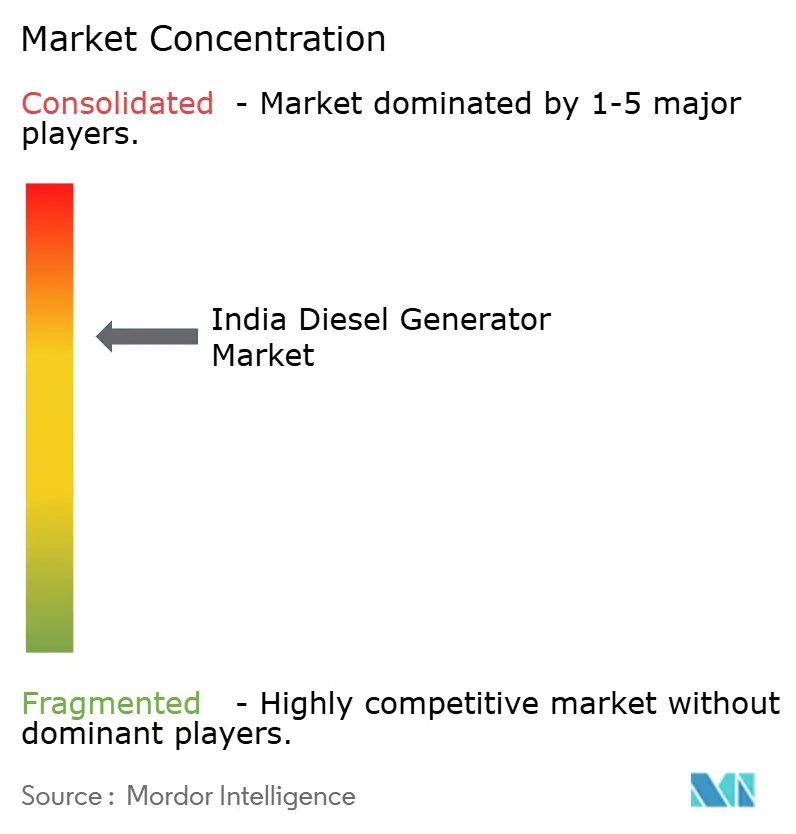

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのディーゼル発電機市場分析

インドのディーゼル発電機市場規模は2025年に12億4,000万米ドルと評価され、2026年の13億3,000万米ドルから2031年には18億8,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)の年平均成長率は7.18%です。

国家エネルギー不足指標がほぼ解消された後も成長が持続しているのは、第二・第三層都市において電圧変動や局所的な停電が依然として商業活動を妨げているためです。(1)LocalCircles、「Tier-II/III停電調査」、LOCALCIRCLES.COM インフラ超サイクルが需要をさらに下支えしており、ハイパースケールデータセンター施設の急速な拡大や、中小企業向けに発電機セットを設備投資(キャップエックス)から運営費(オペックス)へと転換するリース・モデルの普及が進んでいます。CPCB IV+に基づく規制強化は、認定排出制御技術を持つOEMに有利なプレミアム化の波を引き起こしています。同時に、屋上太陽光発電とバッテリー蓄電の組み合わせは、系統連系住宅における用途を侵食し始めていますが、建設現場、通信タワー、および遠隔産業資産における主電源用途は、数時間の自律運転のためにディーゼルへの依存を継続しています。(2)新・再生可能エネルギー省「PM Surya Ghar Muft Bijli Yojana Progress」MNRE.GOV.IN

主要レポートのポイント

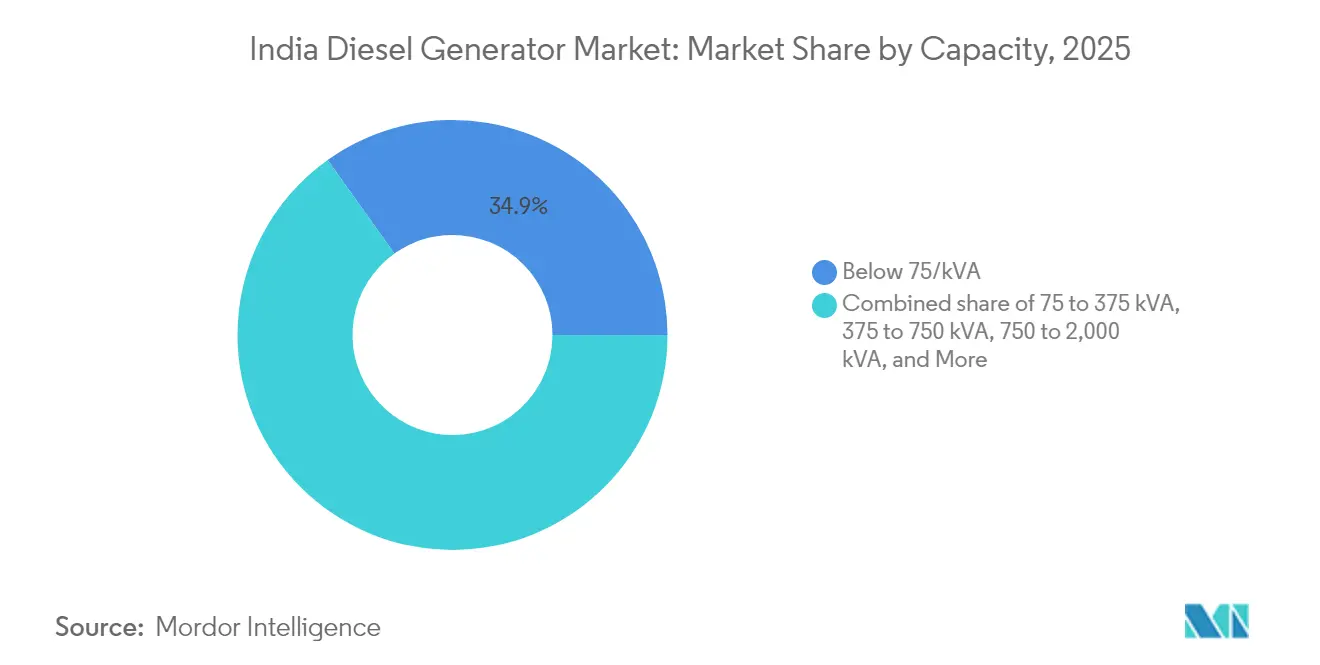

- 容量別では、75 kVA未満のユニットが2025年にインドのディーゼル発電機市場シェアの34.86%を占めてトップとなり、375〜750 kVAの区分は2031年までに年平均成長率8.75%で拡大する予測です。

- 用途別では、スタンバイ/バックアップが2025年のインドのディーゼル発電機市場規模の60.25%を占め、プライム/連続電力は2031年までに年平均成長率8.17%で加速する見込みです。

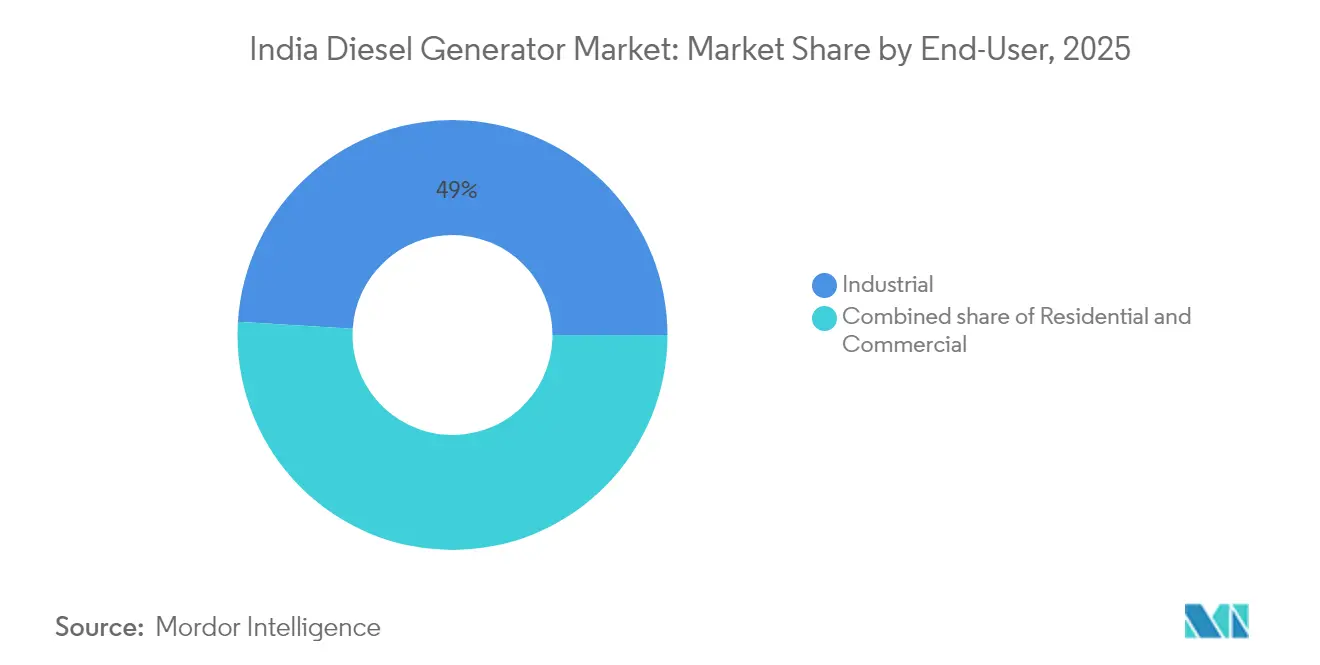

- エンドユーザー別では、産業用施設が2025年に49.02%のシェアを保有し、住宅用需要が最も速い成長率を示しており、2031年までの年平均成長率は8.98%です。

- Cummins India、Kirloskar Oil Engines、Caterpillar、Mahindra Powerol、Greaves Cottonは、2024年に組織化された売上高の約55%〜60%を合計で占めており、適度に集中した市場構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのディーゼル発電機市場のトレンドと考察

成長要因の影響分析*

| 成長要因 | 年平均成長率予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 第二・第三層都市における停電の増加 | +1.8% | ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、ラジャスタン州 | 短期(2年以内) |

| 建設・不動産におけるインフラ・ブーム | +2.1% | ムンバイ、ベンガルール、首都圏(NCR)、ハイデラバード | 中期(2〜4年) |

| 地方インドにおける通信タワーの急増 | +0.9% | 北東部および中部クラスター | 中期(2〜4年) |

| 発電機効率と遠隔監視の技術革新 | +0.7% | 主要都市および第一層都市 | 長期(4年以上) |

| 新規データセンター・コロケーション施設における義務的バックアップ | +1.4% | ムンバイ、チェンナイ、ハイデラバード、首都圏(NCR) | 中期(2〜4年) |

| 中小企業向け発電機セット・リースモデルの成長 | +0.6% | グジャラート州、タミル・ナードゥ州、マハーラーシュトラ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

第二・第三層都市における停電の増加

局所的な信頼性のギャップが、主要都市以外においてインドのディーゼル発電機市場を不可欠な存在とし続けています。ある調査によれば、国家赤字が0.1%まで低下したにもかかわらず、小都市の世帯の85%が依然として毎日2〜4時間の停電に見舞われています。商業チェーン、診断検査施設、冷蔵倉庫は電圧低下に耐えられないため、発電機セットは中核的な運営費として予算化されています。改定配電セクタースキームはフィーダーとスマートメーターの整備に360億米ドルを充当していますが、財政力の弱い州は遅れており、発電機セットへの依存が続いています。(3)インド政府「一目でわかる電力セクター」POWERMIN.GOV.IN 都市部の平均供給が23.4時間に改善した後でも、残存する停電時間は夕方のピーク時と重なることが多く、購入者はフル負荷運転に対応できるユニットを選定するよう促されています。結果として、75 kVA未満の発電機セットは第二・第三層クラスター全体で5〜7年の交換サイクルで循環し続けています。

建設・不動産におけるインフラ・ブーム

インドの建設セクターは1兆4,000億米ドル規模を誇り、現在国内GDPの約9%を占め、約7,100万人の労働者を雇用しています。PMガティ・シャクティ計画のもとで2025年度に1,340億米ドルの政府設備投資が行われ、高速道路、地下鉄、空港、産業回廊への資金が投入されています。着工段階の土木工事は、構造的なマイルストーンに達するまで配電接続が利用できないため、レンタルの375〜750 kVA発電機によって電力が供給されています。2023年第3四半期の前年比13.3%の実質成長と8,000万トンの新規セメント生産能力は、電力需要の複数年にわたる急増を示しています。デリー・ムンバイ産業回廊やGIFT Cityなどの旗艦プロジェクトは、それぞれクレーン、ポンプ、溶接機向けに数メガワットのスタンバイ発電機群を必要としています。PMアーワース・ヨジャナのもとで都市周辺部での低所得者向け住宅の展開が進み、中規模発電機セット需要にさらなる広がりをもたらしています。

地方インドにおける通信タワーの急増

インドは71万基を超える通信タワーを運用しており、これらのサイトの運営エネルギーコストの約3分の1をディーゼルが依然として占めています。(4)電気通信省、「5Gインフラの展開」、DOT.GOV.IN 5Gの展開はタワー1基当たりのエネルギー消費を3倍にし、系統延伸が非経済的な地域での信頼性の高い主電源の必要性を高めています。太陽光とバッテリーのハイブリッド・パイロットは燃料消費を削減していますが、モンスーンの時期に求められる複数日の自律運転にはまだ対応できません。したがって需要は75〜375 kVA帯に集中し、ディーゼル排気液(DEF)、スペア・フィルター、遠隔監視モジュールのオフグリッド・サプライチェーンを維持しています。IoTテレマティクスをサービス契約と組み合わせて提供するOEMは、タワー会社が稼働時間のSLAを優先するにつれて、より高い契約更新率を享受しています。

発電機効率と遠隔監視の技術革新

OEMは電子式燃料噴射、選択触媒還元(SCR)システム、ディーゼル微粒子フィルター(DPF)でエンジンをアップグレードし、CPCB IV+に対応しています。これらの技術により、窒素酸化物(NOx)および粒子状物質(PM)の排出量が約90%削減される一方、燃料消費量が3%〜5%低減されます。(5)グリーブス・コットン「CPCB IV+ レンジローンチ」GREAVESCOTTON.COM IoTゲートウェイは稼働データをクラウド・ダッシュボードにストリーミングし、予知保全を可能にすることで計画外の停止を最小化します。早期採用者には、故障に対して厳しいペナルティに直面する主要都市のデータセンターや病院が含まれます。長期的には、部品価格の低下とともに接続型発電機セットが中堅都市に普及し、主要OEMのアフターセールス収益を固定化するでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 屋上太陽光発電+蓄電システムの急速な普及 | -1.2% | 全国、グジャラート州、ラジャスタン州、カルナータカ州、マハーラーシュトラ州で特に顕著 | 中期(2〜4年) |

| CPCB IV+の厳格な排出規制による設備投資の増大 | -0.9% | 全国、デリー首都圏(NCR)、ムンバイ、ベンガルールで特に集中して執行 | 短期(2年以内) |

| NBFC(ノンバンク金融会社)の与信引き締めによる請負業者の購入制限 | -0.6% | 全国、グジャラート州、マハーラーシュトラ州、タミル・ナードゥ州、首都圏(NCR)の建設ハブで特に深刻 | 短期(2年以内) |

| 祭事・選挙シーズン中のディーゼル供給不安 | -0.4% | 全国、物流インフラの脆弱な州で定期的な急騰 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

屋上太陽光発電+蓄電システムの急速な普及

住宅用屋上設置量は2024年3月までに3.2 GWに達し、PMスーリャ・ガル・ムフト・ビジュリ・ヨジャナは簡素化された認可と資本補助金によって6か月でさらに1.8 GWを追加しました。商業ユーザーは、単独型BESS(バッテリー蓄電システム)の関税が実現可能性ギャップ補助金によって低下するにつれ、蓄電と組み合わせておよそ4 GWを導入しています。2025年第1四半期に総計6.1 GWの蓄電入札が行われたことは、公益事業者がバッテリーをピーク時のディーゼル発電機群に対する経済的な代替手段と見なしていることを示しています。通信事業者は現在、一部のタワーで太陽光ハイブリッドを運用し、CO₂排出量を最大58%削減しています。これらのトレンドは系統連系の軽商業・住宅セグメントの需要を圧縮していますが、再生可能エネルギーの断続性によってオフグリッドの主電源用途は引き続き保護されています。

CPCB IV+の厳格な排出規制による設備投資の増大

2024年7月から施行されているCPCB IV+の枠組みは、SCR、DPF、および高度なインジェクターを義務付けており、工場出荷価格が15%〜20%上昇し、総ライフサイクルコストが最大18%増加する結果をもたらしています。デリー首都圏(NCR)は季節的な使用禁止や3メートルの排気スタック高さなどの追加規制を課しており、設置の複雑性が増しています。75 kVA未満のニッチ市場にかつてサービスを提供していた中小規模の組立業者は研究開発費を吸収することが難しく、業界再編が加速しています。NBFCの融資基準も建設借入者に対して厳格化されており、価格に敏感な購入者の交換サイクルが鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別(kVA):データセンターの規模拡大に伴いミッドレンジのユニットが伸長

375〜750 kVAクラスは2031年まで年率8.75%で成長すると予測されており、コロケーション・ホールや大規模建設現場がN+1冗長性のためにシームレスに並列接続できるユニットをますます選好するにつれ、7.18%のベースラインを大幅に上回っています。75 kVA未満の発電機セットは、第二層都市のゲーテッド・コミュニティや個人商店に根ざしており、インドのディーゼル発電機市場シェアの34.86%を依然として占めていますが、屋上太陽光発電が新規設置を侵食しています。75〜375 kVAの範囲は、2024年以前のユニットが耐用年数に達するにつれてCPCB IV+モデルへの交換が必要な中規模工場、小売チェーン、病院にサービスを提供しています。750〜2,000 kVAの大型機は、マルチメガワット・クラスターを必要とする製造プラント、鉱業サイト、公共セクターの公益事業に電力を供給しています。プレミアム化は中規模の受注で最も顕著であり、購入者はIoT対応監視、5年保証、迅速なスペアパーツ履行を要求しています。Kirloskar Oil Enginesは、燃料を選ばないエンジンとクラウド・ダッシュボードを組み合わせて提供することで計画外のダウンタイムを削減し、高価値アカウントでの地位を固めることで対応しています。

中規模の需要を後押しする第二の要因は、複数の州のデータセンター政策に組み込まれた義務的バックアップ要件です。IT負荷1 MWあたり最大1.5 MWのスタンバイ・ディーゼルが必要となり、10秒のブラック・スタート能力を持つ500〜750 kVAの同期ユニットのクラスターが形成されます。Cumminsは、3年前にはほぼ存在しなかったこのセグメントからの受注により、2025年度第2四半期に30.8%の売上高急増を報告しました。SCRおよびDPFサービス能力が実証されたOEMは健全な価格プレミアムを獲得しています。一方、中小規模の組立業者は、購入者が保証付きのブランド発電機セットへ移行するにつれて利益率の圧迫に直面しています。したがって、サブ75 kVAカテゴリーが広範ながらも低利益率の設置基盤を維持する一方で、インドのディーゼル発電機市場は375〜750 kVAのスイート・スポットにおいて組織化されたプレイヤーへ傾いています。

注記: 個別セグメントのシェアはレポートご購入後にご確認いただけます

用途別:オフグリッド・プロジェクトの急増とともに主電源が台頭

スタンバイ用途は依然として主流であり、2025年のインドのディーゼル発電機市場規模の60.25%を占めています。ほとんどの都市部施設が発電機セットを日常的な主力機器としてではなく保険として保有しているためです。しかしながら、プライムまたは連続電力の用途は年平均成長率8.17%で拡大しており、地方の回廊における通信タワーや系統延伸が財政的に非現実的な建設プロジェクトが牽引しています。インドの71万基のタワー設備は二重燃料またはハイブリッド構成をますます必要としていますが、長期にわたるモンスーン時の曇天時にはディーゼルが主力であり続けています。ピークシェービングの役割は、罰則的な時間帯別料金に直面する大規模産業需要家に限定されていますが、BESSの価格下落がこのニッチ市場への将来のリスクをもたらしています。データセンターはスタンバイ分類に含まれますが、毎月のフル負荷試験および系統メンテナンス運転により年間稼働時間がプライム領域に近づき、交換サイクルが約8年に短縮されています。OEMは現在、暦年ではなく稼働時間の閾値に連動したサービス契約を提供することでサービス収益を確保しており、このモデルはデータセンター・クラスターの高稼働率という現実と整合しています。

エンドユーザー別:富裕化の進展とともに住宅用が急伸

2025年に産業用プラントが49.02%のシェアを占め、非定期的なダウンタイムを許容できないプロセス産業、倉庫、加工ラインをカバーしています。しかしながら、住宅用需要は最も速い成長率を示しており、年平均成長率8.98%となっています。ウッタル・プラデーシュ州やビハール州などの州の中間層世帯が発電機セットを必須インフラと見なしていることが背景にあります。ゲーテッド・コンプレックスはエレベーター、ポンプ、警備のためのバックアップを必要とし、ポータブル・ユニットの活発な売買を生み出しています。ホテル、小売チェーン、診断検査施設などの商業施設は、CPCB IV+モデルに24時間365日サービス契約を伴ってフリートをアップグレードしており、市場の経済性をCummins、Greaves Cotton、Kirloskarに有利に傾けています。産業用購入者は将来の炭素価格設定に備えてバイオディーゼル・ブレンドやガス転換キットを試験的に使用していますが、現時点では専用のESG予算を持つ大企業に限定されています。住宅用において屋上太陽光発電による代替リスクが軽減されているのは、バッテリー・パックの高い初期費用によるものであり、一般的な3〜5 kWの家庭用負荷を4時間駆動できます。したがって、インドのディーゼル発電機市場は蓄電価格が大幅に低下するまで、中間所得層の消費者にとって橋渡し技術としての役割を果たし続けています。

注記: 個別セグメントのシェアはレポートご購入後にご確認いただけます

地理的分析

地域需要は系統信頼性に反比例し、経済活動に正比例して相関しています。ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州、ラジャスタン州の第二・第三層都市は、国家レベルの統計がほぼゼロの不足を示しているにもかかわらず、世帯が依然として2〜4時間の停電に直面しているため、引き続き重要な採用地域となっています。ムンバイ、ベンガルール、チェンナイ、ハイデラバード、首都圏(NCR)を含む主要都市圏クラスターは、データセンターおよびAクラス商業施設の需要を支えています。ムンバイだけで現在のコロケーション電力の50%以上を擁し、チェンナイは海底ケーブル・ノードへの近接性からシェアを伸ばしています。これらの主要都市圏に関連するインドのディーゼル発電機市場規模は、ハイパースケーラーの拡大とともに成長しており、製造業の景気循環変動からOEMの収益を守っています。

グジャラート州のヴァーピ・アンクレシュワール回廊の産業地帯、タミル・ナードゥ州のコインバトール・ティルプール繊維ハブ、マハーラーシュトラ州のプネー・ナーシク自動車クラスターは、ピークシェービングおよび停電対応のために発電機セットに依存しています。BESSのパイロット事業が台頭していますが、ディーゼルは複数時間の自律運転において最もコストの低い選択肢であり続けています。北東部および中部インドの農村部では通信タワーの建設が活発であり、75〜375 kVAクラスへの安定した受注が続いています。高速道路、地下鉄、産業回廊に向けた1,340億米ドルの政府インフラ支出が、黄金の四辺形(ゴールデン・クアドリラテラル)およびデリー・ムンバイ高速道路沿線にレンタル需要をさらに集中させています。

政策の多様性が複雑さを加えています。グジャラート州とラジャスタン州は余剰電力買取制度(ネット・メータリング)のインセンティブを提供し、太陽光+蓄電システムの普及を促進することで中小企業のディーゼル稼働時間を短縮しています。これとは対照的に、ビハール州やジャールカンド州などの財政力の弱い州は配電設備の整備が遅れており、発電機セットへの依存が固定化されています。デリー首都圏(NCR)の大気汚染規制は購入者をCPCB IV+適合のハイブリッド・アーキテクチャへと押し進めており、この枠組みは今後3年間で他の主要都市へと広まる可能性が高いです。沿岸部の州は輸出指向の経済特区(SEZ)を抱えており、納期を守るための厳格な稼働時間が求められています。内陸部は需要において景気循環的な建設活動に依存しています。農村部の電化の進展により農業での発電機セット利用は減少していますが、酪農・園芸の冷蔵チェーン物流では依然として2〜11時間の供給不足時にポータブル電源が必要とされています。

競合環境

インドのディーゼル発電機産業は適度に集中した状態が続いています。上位5社であるCummins India、Kirloskar Oil Engines、Caterpillar(FG Wilson)、Mahindra Powerol、Greaves Cottonは、組織化された売上高の合計55%〜60%のシェアを共同で保有しています。Cumminsは2024年7月のCPCB IV+展開を活用して大容量受注を確保し、2025年度第2四半期に30.8%の売上高増加をもたらしました。Kirloskarは、IoT対応オプティプライム発電機セットと水素燃料電池のパイロット・ソリューションに牽引されて2025年度に7億8,000万米ドルの売上目標を設定しており、ディーゼルの長期的な衰退に備えてヘッジしています。Greaves Cottonの5〜2,250 kVAのポートフォリオは、450のサービス拠点全体でSCR、DPFおよび5年保証を統合しており、総所有コストを重視する購入者を取り込んでいます。

中小規模の組立業者は参入障壁の上昇に直面しています。CPCB IV+が工場コストに15%〜20%を追加し、組み込み電子機器を必要とするためです。多くは独自の排出制御技術のための研究開発(R&D)の資金調達が困難であり、市場からの撤退や買収につながる可能性があります。Jakson Groupは太陽光+蓄電にピボットし、BESSの将来に向けてポジショニングしながらディーゼル発電機セットを過渡的な解決策として市場投入しています。プライベート・エクイティに支援されたリース企業は、フリート稼働率のシナジーと運営費(オペックス)モデルに有利な物品・サービス税(GST)仕入税額控除ルールを活用してレンタル・セグメントを統合しています。しかしながら、建設ローンに対するNBFCの与信引き締めは、中小規模の請負業者がフリートを更新する能力を制約しており、組織化されたリース業者と分散した自己所有事業者との間の格差を広げています。

OEMがテレマティクス、予知分析、遠隔ファームウェア・アップデートを組み込むにつれて、技術差別化が強まっています。顧客はキロワット単価だけでなく、稼働時間保証とコンプライアンス文書も評価するようになっています。全国的なサービス・トラックとスペアパーツ・デポを持つブランドは、拡大する競争上の堀を享受しています。したがって、競合圧力はエンジンの仕様表の見出しではなく、アフターセールス契約と資金調達バンドルを中心に展開しており、これが上位5社の製造業者における既存者優位をさらに固定化しています。

インドのディーゼル発電機産業リーダー

Kirloskar Oil Engines Ltd.

Mahindra Powerol Ltd.

Ashok Leyland Ltd.

Caterpillar Inc.(FG Wilson含む)

Cummins India Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Ashok Leylandはバーラット・モビリティ・グローバル・エキスポ2025において、CPCB IV+発電機セットと予知保全ソフトウェアを統合したSAATHIプラットフォームを発表し、建設・物流フリートの計画外のダウンタイムを削減します。

- 2024年7月:Greaves CottonはSCRおよびDPF技術を搭載したCPCB IV+準拠の5〜2,250 kVAシリーズを発売し、5年保証と450拠点のサービスネットワークで支援しています。

- 2024年7月:Cummins IndiaはOptiNAS+フィルタリングを備えた最大800 kVAのCPCB IV+発電機セットを発売し、データセンター需要に牽引されて2025年度第2四半期に30.8%の売上高成長を達成したと報告しました。

- 2024年5月:Jakson GroupはウッタラーカンドでCPCB IV+発電機セットを展開すると同時に、Cumminsと提携して太陽光+蓄電ハイブリッドを共同販売しました。

インドのディーゼル発電機市場レポートの調査範囲

ディーゼル発電機とは、ディーゼルエンジンと発電機を組み合わせて電力を生成する装置です。これはエンジン発電機の一例です。ディーゼル圧縮着火エンジンは通常ディーゼル燃料で動くように設計されていますが、特定のモデルは他の液体燃料や天然ガスでも稼働可能です。

インドのディーゼル発電機市場の出力定格、エンドユーザー、および用途セグメント。出力定格別では、市場は75 kVA未満、75〜350 kVA、350 kVA超に区分されています。エンドユーザー別では、市場は住宅用、商業用、産業用に区分されています。用途別では、市場はスタンバイ・バックアップ電力、プライム/連続電力、ピークシェービング電力に区分されています。市場規模と予測は、各セグメントの売上高(米ドル)を基準としています。

| 75 kVA未満 |

| 75〜375 kVA |

| 375〜750 kVA |

| 750〜2,000 kVA |

| 2,000 kVA超 |

| スタンバイ/バックアップ電力 |

| プライム/連続電力 |

| ピークシェービング/負荷管理 |

| 住宅用 |

| 商業用 |

| 産業用 |

| 容量別(kVA) | 75 kVA未満 |

| 75〜375 kVA | |

| 375〜750 kVA | |

| 750〜2,000 kVA | |

| 2,000 kVA超 | |

| 用途別 | スタンバイ/バックアップ電力 |

| プライム/連続電力 | |

| ピークシェービング/負荷管理 | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 産業用 |

レポートで回答される主要な質問

2026年におけるインドのディーゼル発電機市場規模はどのくらいですか?

インドのディーゼル発電機市場規模は2026年に13億3,000万米ドルに達し、2031年には18億8,000万米ドルに達する軌道にあります。

第二層都市におけるディーゼル発電機セットの需要を牽引しているものは何ですか?

国家系統の改善にもかかわらず、頻繁な1日2〜4時間の停電と電圧変動が、企業や家庭をバックアップ電力に依存させ続けています。

最も速く成長している容量帯はどれですか?

ハイパースケールのデータセンターや大規模建設プロジェクトが、N+1冗長性のための同期された排出規制適合機を必要とするため、375〜750 kVAのユニットが年平均成長率8.75%で成長しています。

CPCB IV+規制は発電機セットの価格にどのような影響を与えますか?

SCRおよびDPFの要件により、規制適合によって工場コストが15%〜20%増加し、5年間の所有費用が最大18%上昇します。

屋上太陽光発電とバッテリーはすぐにディーゼル発電機に取って代わりますか?

太陽光+蓄電は系統連系住宅の需要を侵食していますが、蓄電コストがさらに低下するまで、ディーゼルはオフグリッド、主電源、およびデータセンター用途における複数時間の自律運転において依然として優勢です。

最終更新日: