ディーゼル発電機市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.86 十億米ドル |

| 市場規模 (2031) | 36.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディーゼル発電機市場分析

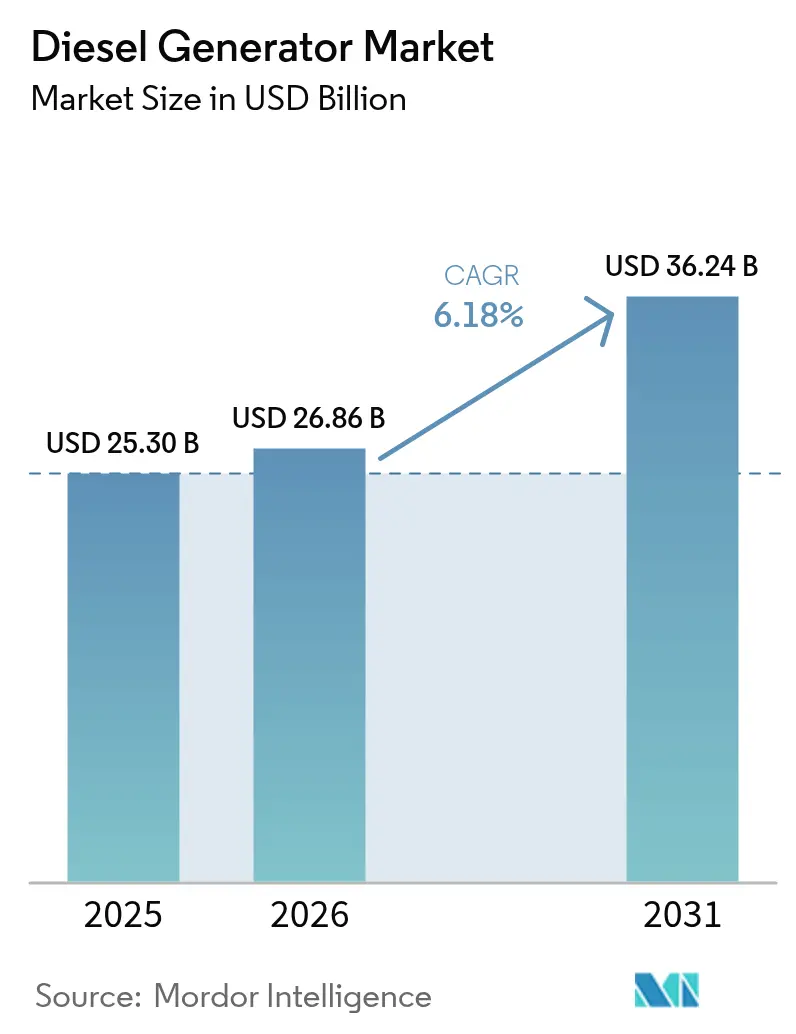

ディーゼル発電機市場は、2025年の252億9,700万米ドルから2026年には268億6,000万米ドルに成長し、2026年~2031年の年平均成長率6.18%で2031年までに362億4,000万米ドルに達すると予測されています。

本予測は、電力網が再生可能エネルギーを増加させ、規制当局が排出規制を強化している中でも、市場が引き続き重要であることを強調しています。需要は三つの構造的な力に基づいています。すなわち、デジタル化された事業を保護するためのレジリエントな電力の必要性、電力網が追いつけない地域における急速な産業インフラの整備、および微粒子物質と窒素酸化物を大幅に削減するティア4ファイナルエンジンの普及です。同時に、ハイブリッドマイクログリッドはバッテリーと太陽光発電をディーゼル発電と組み合わせることで、可用性を損なうことなく燃料消費を抑制できます。75kVA~375kVAの中型発電機セットには現在、かつてはメガワット級ユニット向けに限られていた遠隔監視、後処理装置、並列対応スイッチギアが組み込まれており、対象ユーザー層が拡大しています。

主要レポートのポイント

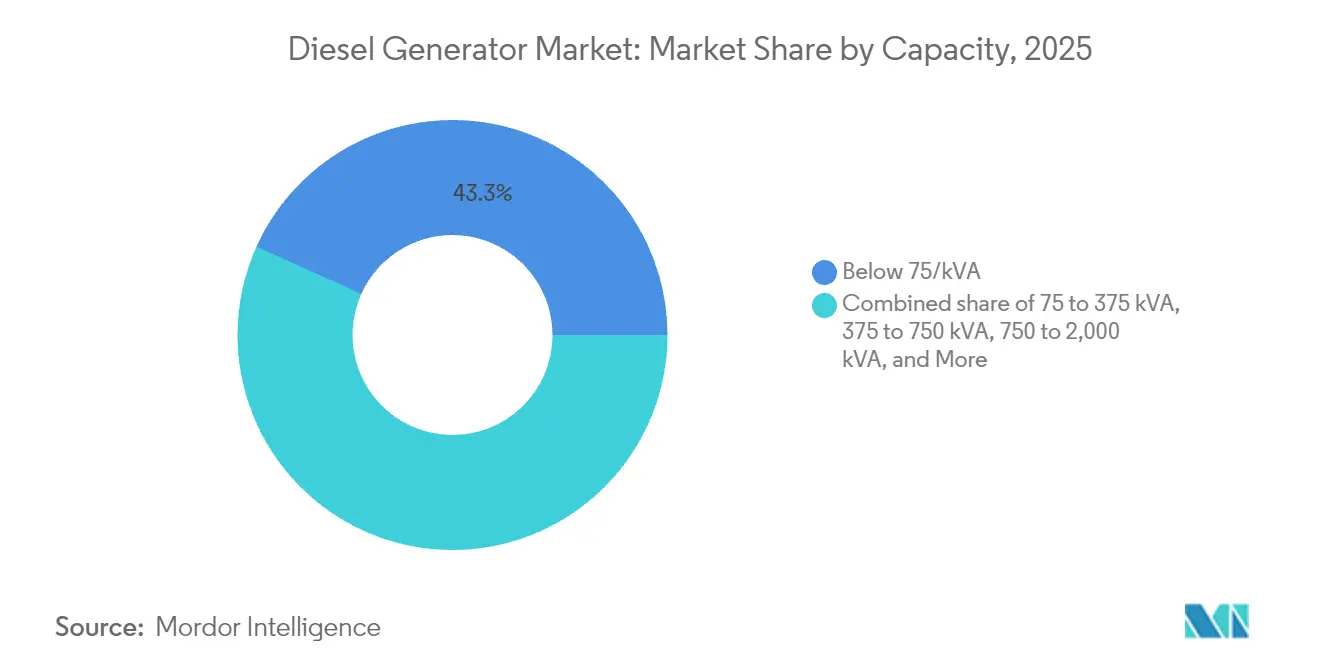

- 容量別では、75kVA未満の発電機セットが2025年のディーゼル発電機市場規模の43.25%を占めました。一方、375kVA~750kVAの範囲は2031年までに7.55%の年平均成長率で成長すると予測されています。

- 用途別では、待機用・バックアップ電力が2025年のディーゼル発電機市場規模の66.70%を占め、常用・連続電力は予測期間中に最も速い7.05%の年平均成長率を記録すると予測されています。

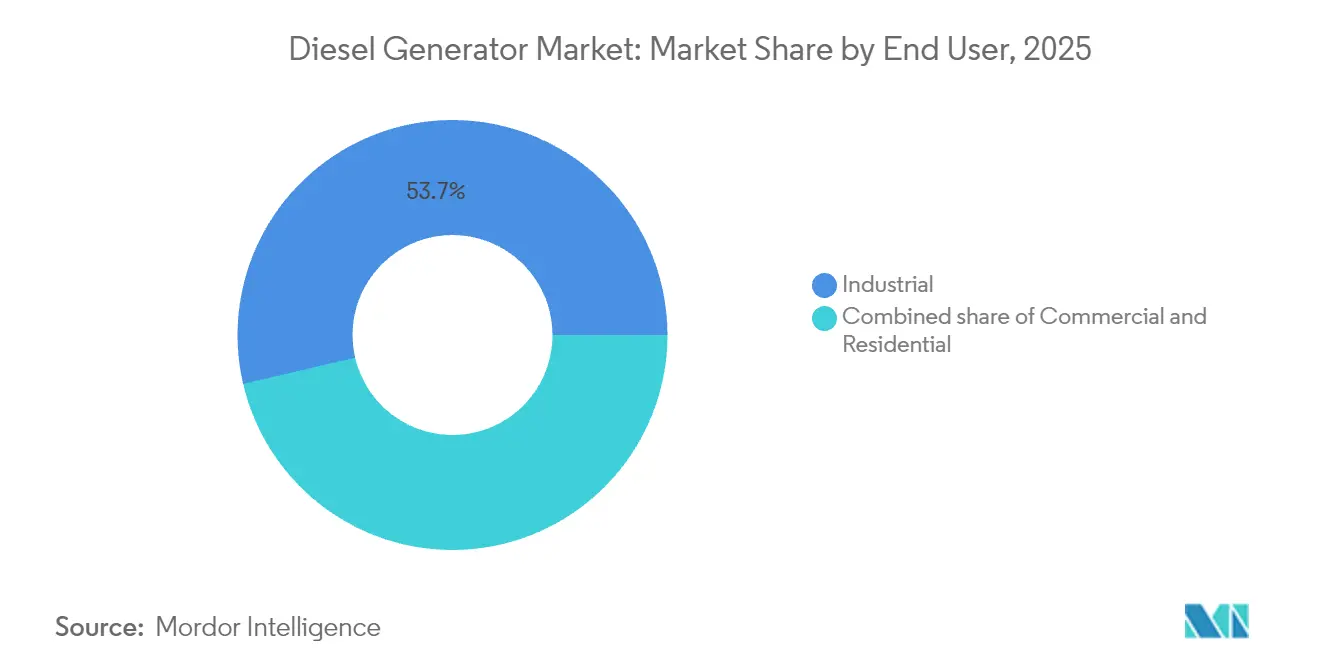

- 最終ユーザー別では、産業セグメントが2025年のディーゼル発電機市場において53.65%の市場シェアを保有し、2031年まで6.62%の年平均成長率で拡大すると予想されています。

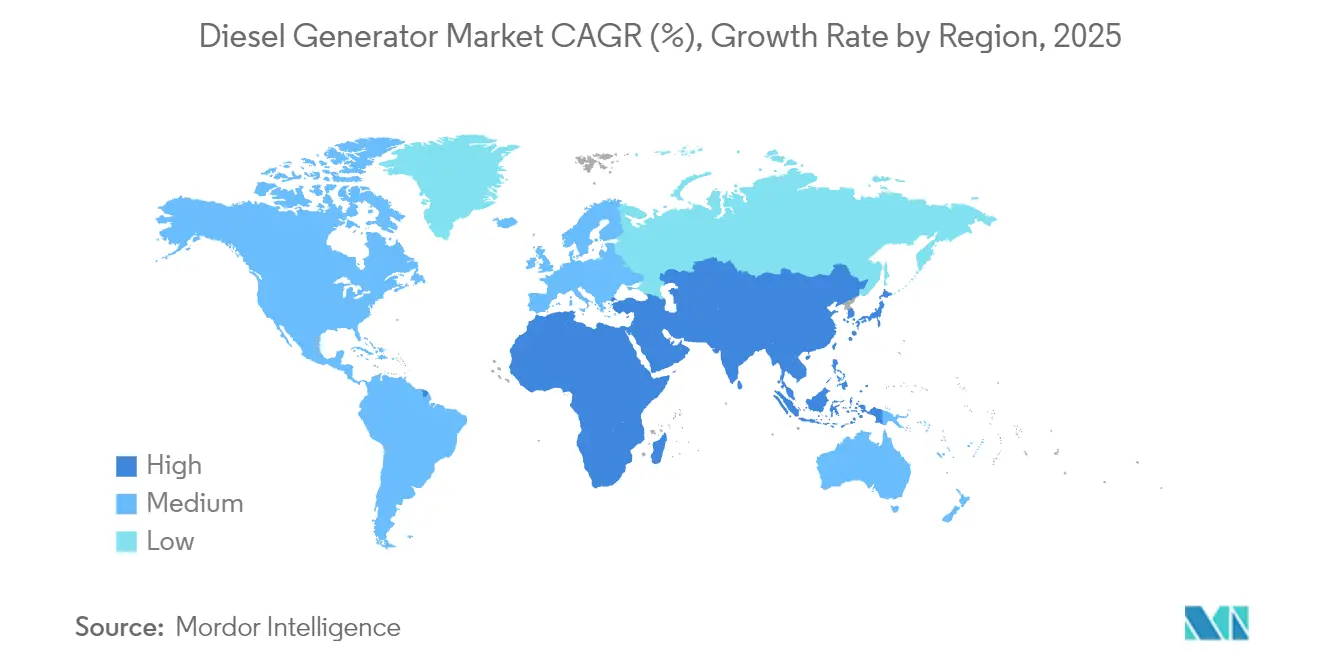

- 地域別では、アジア太平洋地域が2025年のディーゼル発電機市場において48.55%のシェアでリードし、2031年まで7.12%の最速成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のディーゼル発電機市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 重要インフラにおける途切れのない電力需要の増大 | +1.2% | 世界規模、北米およびアジア太平洋地域に集中 | 中期(2~4年) |

| アジア太平洋地域およびアフリカにおける急速な工業化・インフラ整備 | +1.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 異常気象による電力網の不安定化 | +0.9% | 北米および欧州連合、アジア太平洋地域で新興 | 短期(2年以内) |

| ティア2都市におけるエッジデータセンターの展開 | +0.7% | 世界規模、北米および中国が主導 | 中期(2~4年) |

| 5G向け通信タワー展開の急増 | +0.6% | 世界規模、アジア太平洋地域および北米に集中 | 中期(2~4年) |

| オフグリッド鉱業におけるディーゼルハイブリッドマイクログリッドの普及 | +0.5% | 中東・アフリカ、アジア太平洋地域、南米の鉱業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要インフラにおける途切れのない電力需要の増大

病院、金融取引所、半導体製造工場は現在、電力損失をサイバー攻撃と同等の事業継続リスクとして分類しています。カリフォルニア州のウォルシュデータセンターは、クラウドワークロードを保護するために96MWのディーゼルバックアップ電源を設置しており、この投資は事業者が発電機容量を収益保護と同一視している実態を示しています。[1]カリフォルニア州エネルギー委員会「サンタクララ・データセンター環境影響報告書」energy.ca.gov コントローラーファームウェアに組み込まれた予測分析により、稼働中の負荷に合わせてメンテナンスのスケジュールが最適化され、ライフサイクルコストが低減し、発電機が能動的な施設資産へと変わります。多くのデジタル企業においてダウンタイムの平均コストが1時間あたり10万米ドルを超えるにつれ、調達チームは設備投資コストの節約よりも実績のあるディーゼルの信頼性を優先する傾向が高まっています。このトレンドは、遠隔診断と微粒子物質排出量99%削減を組み合わせたティア4ファイナルセットのプレミアム価格を支持し、より厳しい規制の下でもディーゼル発電機業界の価値提案を維持しています。

アジア太平洋地域およびアフリカにおける急速な工業化・インフラ整備

東南アジアとアフリカの工場生産は、電力会社が送電網を強化するよりも速いペースで増加しています。工業団地は頻繁に、脆弱な電力網と同期して稼働するか、停電時に独立運転する10MW~20MWのオンサイト発電設備を統合しています。Aggreko と Cummins が供給するターンキーレンタルフリートにより、サハラ以南のアフリカにおけるグリーンフィールド鉱山は恒久的な送電線が到達するまでの操業を維持でき、プロジェクトスケジュールを数年単位で短縮しています。ディーゼル発電機は、多年にわたる電力網延長のタイムラインと比較して、数ヶ月以内に納品、試運転、負荷試験が完了します。この速度上の優位性が好循環を生み出し、産業の成長がより多くの発電容量を必要とし、さらなる拡大を可能にすることで、新興経済圏においてディーゼル発電機業界を着実な上昇軌道に乗せ続けています。

異常気象による電力網の不安定化

ハリケーン、山火事、寒波は計画外停電の頻度を増大させており、北米の施設所有者に強靭性戦略の見直しを促しています。国際エネルギー機関は、ディーゼル発電機などのディスパッチャブル資産が、変動型再生可能エネルギーの浸透率が高い電力網の安定化に引き続き不可欠であると指摘しています。米国における住宅用発電機セットの出荷台数は、老朽化するインフラの中で自律性を求める住宅所有者の増加により、2026年まで年平均成長率6%で増加すると予測されています。産業向け購入者は、長時間にわたる停電の間も途切れなく稼働するために、より長時間の燃料タンクと改善された防音機能を指定しています。その結果、高度な排出制御機能を備えたプレミアムグレードのディーゼルセットが、従来の緊急専用モデルから市場シェアを獲得し、ディーゼル発電機業界の基盤を強化しています。

ティア2都市におけるエッジデータセンターの展開

ハイパースケール事業者はレイテンシを削減するためにユーザーの近くにマイクロ施設を設置しており、1MW~10MWのバックアップブロックに対する分散型需要を促進しています。アトランタのEdged Energyサイトは、PowerSecureが供給するEPA認定ティア4ファイナルディーゼルユニットを使用し、厳格な排出規制を満たしながら稼働時間を確保しています。世界のデータセンター用発電機セグメントは2030年までに129億8,000万米ドルに達すると予測されており、これは主として設置面積と信頼性のバランスが取れた中型セットを必要とする新たなエッジ展開によって牽引されています。これらの設置は地理的にディーゼル発電機業界市場を拡大し、迅速な対応時間を提供できる地域サービスプロバイダーを支援しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ガス・ハイブリッドセットを優遇するより厳格な排出規制 | -0.8% | 世界規模、欧州連合およびカリフォルニア州が主導 | 中期(2~4年) |

| バッテリー蓄電バックアップ型無停電電源装置の普及拡大 | -0.6% | 北米および欧州連合、アジア太平洋地域で新興 | 長期(4年以上) |

| ティア4エンジン向けレアアース供給のボトルネック | -0.4% | 世界規模、供給は中国に集中 | 短期(2年以内) |

| ディーゼル排気リスクに対する都市部の保険料の上昇 | -0.3% | 北米および欧州連合の都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ガス・ハイブリッドセットを優遇するより厳格な排出規制

カリフォルニア州大気資源局は、ディーゼル微粒子物質およびNOxの閾値をティア4ファイナル水準以下に引き下げようとしており、一部の船団所有者に天然ガスユニットまたはハイブリッドマイクログリッドへの切り替えを促しています。[2]カリフォルニア州大気資源局「2025年定置式ディーゼルエンジン規制改正案」arb.ca.gov 欧州ステージV規制は19kWを超えるエンジンへの選択触媒還元装置および微粒子フィルターの使用を義務付けており、それにより取得コストが上昇し、メンテナンススケジュールが複雑化しています。これらの基準は向かい風をもたらしますが、エンジンメーカーは冷却EGR燃焼戦略、高度な燃料噴射、および性能を損なうことなく適合要件を満たす再生可能ディーゼル互換性で対応しています。ミッションクリティカルな負荷を持つ施設はディーゼルのエネルギー密度を引き続き重視しており、プレミアムセグメントにおけるディーゼル発電機業界の関連性を維持しています。

バッテリー蓄電バックアップ型無停電電源装置の普及拡大

リチウムイオン電池の価格は2016年以降60%以上下落しており、4時間対応のコンテナ型バッテリーが短時間用途においてディーゼルの代替となっています。移動式ユニットは現在、騒音または排出規制に直面する映画撮影現場や都市部の建設現場に電力を供給しており、これはかつて小型発電機セットが独占していたニッチ市場です。それでも、ディーゼルは複数日にわたる停電において、またバッテリー効率が低下する低温環境においてコスト面での優位性を維持しています。バッテリーを初動対応用として使用しつつ、長時間稼働にはディーゼルを組み合わせるハイブリッドアーキテクチャが一般的になりつつあり、ディーゼル発電機業界を完全に代替するのではなく、サイトごとの総支出を拡大しています。発電機セットスイッチギアにバッテリー制御を統合するメーカーは、このブレンド型需要を取り込める立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:中型ユニットが成長の触媒として台頭

75kVA未満クラスは2025年のディーゼル発電機業界シェアの最大43.25%を維持しており、住宅、小規模商業、および通信サイトでの普及が強く、適度な負荷に対してコンパクトなセットが適しています。しかし、375kVA~750kVAの帯域は2031年まで7.55%の年平均成長率で前進しており、工場、データ処理ハブ、および大規模小売施設がコストと強靭性のバランスをとるソリューションに移行するにつれ、他のすべての帯域を上回っています。中型モデルには現在、ティア4ファイナル後処理装置、ハイブリッド対応制御装置、およびかつては複数メガワットユニット向けに限られていたクラウドテレメトリーが搭載されています。

Caterpillarのコンパクトアーキテクチャは、完全なEPA適合を維持しながら設置スペースを31%削減しており、この設計上の飛躍が設置総コストを低減し、ブラウンフィールド施設での普及を加速させています。上位帯域では、750kVA~2,000kVAおよび2,000kVA超のセットが、電力会社グレードの電圧調整による長時間稼働を必要とする鉱山やハイパースケールデータセンターに電力を供給しています。エントリーレベルモデルと高機能モデルの間で拡大するパフォーマンスギャップは、価格だけでなく用途の要求が購買基準を決定し、OEMにプレミアムポジショニングの機会を開くという、成熟したディーゼル発電機業界を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:待機電力優位の中でも常用電力が勢いを増す

待機用・バックアップ用途は依然として2025年収益の66.70%を占めており、電力網障害に対する保護におけるディーゼルの中核的役割を強調しています。それにもかかわらず、オフグリッドの鉱山、油田、および遠隔地の工業団地がディーゼルを主要な電力源として依存するにつれ、常用・連続用途の展開は7.05%の年平均成長率で最も速いペースで成長しています。このシフトは、コストのかかる、あるいは時間のかかる電力網延長を回避するために事業者が分散型エネルギーを採用していることを示しています。

サハラ以南のアフリカでは、鉱業会社が送電接続に要する数年ではなく数ヶ月で納品・試運転可能なコンテナ型常用定格セットを採用しています。電力網接続地域でのピークシェービングプロジェクトも同様に常用定格ユニットを活用して時間帯別料金を回避しながら停電対応を維持し、発電機を静的な保険から収益を生む資産へと転換しています。この多様化した用途プロファイルはディーゼル発電機業界の規模を拡大し、特定の用途ニッチにおける景気循環的な落ち込みに対するクッションとなっています。

最終ユーザー別:産業部門が規模と成長の両方を牽引

産業施設は2025年のディーゼル発電機業界シェアの53.65%を占め、スマートファクトリーおよびプロセスオートメーションの展開がゼロダウンタイムへの耐性を高めるにつれ、2031年まで最速の6.62%年平均成長率を記録すると予測されています。重工業における生産損失は1時間あたり10万米ドルを超える可能性があり、工場管理者は高調波フィルタリングと予知保全分析を備えた高信頼性発電機セットへの移行を促されています。

商業ユーザー、データセンター、病院、金融ハブは第2位のセグメントを維持していますが、多くのサイトがすでにN+1冗長性を備えているため、その成長はより安定しています。住宅需要は、より頻繁な異常気象による停電と個人の強靭性への意識の高まり、特に嵐が多い北米での恩恵を受けています。運用技術とITシステムの融合は各セクターの電力品質閾値を引き上げており、代替燃料や蓄電技術が進歩する中でもディーゼル発電機業界の上昇軌道を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のディーゼル発電機業界において主導的な48.55%のシェアを保有し、2031年まで7.12%の年平均成長率で拡大すると予測されています。強力な工場生産、新たな輸送インフラ、およびクラウド支出の急増が、地域の電力網アップグレードをはるかに上回る需要を維持しています。中国とインドが設置件数の大部分を占めており、メーカーは電圧変動から生産を守るためにオンサイトセットに依存しています。地域のデータセンター容量は現在合計12,206MWに達しており、さらに14,338MWが建設中であり、ITロードのほぼ1MWごとに約1MWの待機電力が対応しています。シンガポールによる新規サーバーファームへのモラトリアムにより、投資はジョホールおよびジャカルタ大都市圏に転向しており、発電機販売の地理的拡大が進んでいます。急速な5G展開により数千の通信タワーの追加が必要となり、小型ながら信頼性の高いユニットが求められています。一方、オーストラリアと東南アジアの遠隔鉱山サイトは、高コストな電力網延長を避けるためにより大型のハイブリッドディーゼル・太陽光パッケージを指定しています。

北米は収益で第2位の地域であり、電力会社が気象による停電を軽減するためにネットワークを強化するにつれ、安定した成長を示しています。住宅用出荷台数は、ハリケーン、山火事、および氷嵐によって引き起こされるより長い停電からの保護を購入する住宅所有者の増加により、2027年まで年平均成長率5.82%で増加しています。カリフォルニア州の厳格な排出規制はティア4ファイナルエンジンと再生可能ディーゼルブレンドを優遇しており、価格と同様にコンプライアンスを重視するプレミアムサブセグメントを創出しています。ディーゼル発電機業界はまた、バージニア州、テキサス州、北カリフォルニアにおける需要増加の恩恵も受けています。これらの地域はハイパースケールデータセンターのクラスターを擁しており、96MWのウォルシュ施設などの単一キャンパスがクラウドサービスの稼働時間を保証するために多数の中速発電機を発注することがあります。欧州では、炭素削減目標により購入者がハイブリッドセットおよびステージV適合後処理システムを選択する傾向が強まっており、微粒子物質とNOx排出量を削減しています。

中東およびアフリカは、信頼性の高い電力網から遠く離れた空港、鉄道回廊、鉱山への投資を政府が進める中で、高い一桁台の成長を経験しています。開発業者は多くの場合、砂漠または高地での燃料コストを削減し物流を簡素化するために、ディーゼルを太陽光アレイおよびバッテリーと組み合わせています。南米もこのパターンを反映しており、チリ、ペルー、アルゼンチンの銅・リチウム鉱山がコンテナ型常用定格ユニットを展開しています。これは、電力網接続がプロジェクトタイムラインに後れを取ることが多いためです。ブラジルとアルゼンチンのディーゼル発電機業界も食品加工および石油化学向けの容量を追加しており、採掘産業を超えた顧客基盤を拡大しています。国際エネルギー機関の2025年報告書に概説されているグローバルなディーゼル供給の安定見通しは、新興地域全体での発電機の可用性と価格設定を支持しています。これらの要因が合わさって、ディーゼルの信頼性と再生可能エネルギー入力を組み合わせた統合ソリューションが牽引力を得る多様な需要環境を生み出しています。

規制環境

排出規制への準拠は、主要市場におけるディーゼル発電機の仕様を形作る主要な規制上のレバーとなっている。米国では、非道路用圧縮着火エンジンに対するEPA Tier 4 Finalの基準(多くの構成において移動式または半移動式の発電機用途に一般的に適用される)が、SCRとDPFの組み合わせを用いてNOxおよび粒子状物質を削減するための後処理基準の土台となっている。カリフォルニア州では、カリフォルニア大気資源局(CARB)がより厳格な要件と監督を追加しており、2024年から2036年にかけて段階的に導入される、稼働中の非道路ディーゼル車両群の基準に関するカリフォルニア州の更新を認める2025年の連邦官報における措置も含まれる。

欧州では、規則(EU)2016/1628(Stage V)が非道路移動機械用エンジンの排出限度を引き続き規定しており、OEMに対して、移動式および半移動式の使用サイクルで販売される発電機セットについて、統合型後処理と型式承認の規律の徹底を促している。これを補完するEUの枠組みとして、2024年12月19日付の規則(EU)2025/14は、公道を走行する非道路移動機械のEU型式承認および市場監視に関する技術要件と行政手続きを定めており、現地の大気質許認可や関連するエコデザインまたは国内規定の下で扱われる恒久設置型の定置ユニットに比べ、レンタル車両群や可搬型電源パッケージにとってコンプライアンスの複雑さが増している。

競争環境

ディーゼル発電機業界は中程度の集中度を示しています。Caterpillarは広義の電力システム収益の17.15%のシェアでリードしており、Cumminsが9.02%、Generacが1.14%で後に続き、住宅・商業ニッチでシェアを拡大しています。OEMは後処理、コントローラーソフトウェア、ライフサイクルサービスフットプリントにおける専門知識によって差別化しています。ティア4ファイナルエンジンは尿素またはDEFの高精度投与を必要とし、低コストメーカーへの参入障壁を生み出しています。顧客はインジェクター磨耗やフィルター目詰まりを予測する迅速な部品供給と遠隔診断を重視しており、フルサービスブランドへのロイヤルティを固定しています。

統合は中核戦略です。Generacは2025年にMOTORTECH、Deep Sea Electronics、Off Grid Energyを加え、ガスエンジン制御、発電機コントローラー、モバイル蓄電における専門知識を強化しました。DEUTZによるBlue Star Power Systemsの買収は、ドイツのエンジンメーカーを完全な発電機セットパッケージへと傾けており、エネルギーセグメントから2030年に5億米ドルの収益目標を設定しています。これらの取引は、既存企業が信頼性とESG要件を満たす統合マイクログリッドを提供するために、特化したソフトウェアまたはバッテリー技術を付加している様子を示しています。

イノベーションは燃料柔軟性とデジタルツインに及んでいます。Caterpillarはハードウェア変更なしに使用時の炭素削減を可能にする再生可能ディーゼル(HVO)認定エンジンを販売しています。Cumminsは天然ガスとディーゼルを最大70%ガスの比率でブレンドするデュアル燃料キットをフィールドテストし、常用電力鉱山のディーゼル消費を削減しています。GeneracのPowerINSIGHTポータルは数千のフィールドユニットを接続し、振動、冷却水、および負荷データを集約してメンテナンススケジュールを改善しています。このサービス主導の差別化は、ディーゼル発電機市場の低馬力セグメントが商品化を強めている中でもマージンの保護に貢献しています。

ディーゼル発電機業界のリーダー企業

Caterpillar Inc.

Generac Holdings Inc.

Kohler Co.

Cummins Inc.

Mitsubishi Heavy Industries Ltd(MTU)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースの機会は、ディーゼルの信頼性を維持しつつ、厳格化する地域の大気質規制を満たす、コンプライアンス対応・モジュール型・サービス一体型のソリューションに集中している。明確な有望分野の一つは、最新のコントローラーと排出対応アーキテクチャを備えた、より大型かつ高スペックなパッケージを必要とするミッションクリティカルおよび産業サイトである。Generacが2026年3月に発表した、Perkins 5012 46リッターエンジンを基盤とするSD1250およびSD1500ディーゼル発電機の投入は、データセンターなど稼働継続性が重視される施設向けの、大容量かつ標準化されたプラットフォームへのOEMの投資継続を示している。

第二の機会は、オフグリッドおよび脆弱なグリッドの産業開発分野にあり、特にグリッド接続のリードタイムが長い遠隔地域において、顧客が設備だけでなく電力をサービスとして調達する動きが見られる。Brazil Potash Corpが2026年5月にGera Center Ltdaと締結した、アマゾン地域における20MWモジュール型ディーゼル発電所の28年間のBOOT契約は、長期契約がコンテナ化された保守性の高い発電ブロックおよび関連する燃料、制御、O&Mのエコシステムをどのように引き出せるかを示している。規制市場においてディーゼルを維持するための技術的な道筋も、高度な後処理と燃焼戦略により広がりつつあり、これにはDOC、DPF、SCRを用いてインドCPCBの排出基準を満たすことに焦点を当てた2026年の技術文献や、発電機用の水素アシスト燃焼コンセプトが含まれ、これらが合わせて、コンプライアンスに準拠した常用および非常用の使用サイクルの設計余地を拡大している。

最近の業界動向

- 2026年6月:Cummins Power Generationは、QSK78エンジンプラットフォームを中心に高馬力発電機のラインナップを拡充し、50Hz市場向けに最大3,500kVAの能力を位置付けた。この発売は、データセンターなどミッションクリティカルなサイトに向けたより高密度の非常用電源ブロックを支えるとともに、パッケージ化されたコントロール、保守性、標準化されたプラットフォームを軸としたOEMの差別化を強化するものである。

- 2025年5月:Generacは、英国を拠点とする移動式蓄電システムの設計・製造企業であるOff Grid Energyを買収した。この取引により、顧客が稼働時間の要件と現地の騒音・排出制約の両方を管理する必要があるハイブリッドおよび移動式用途において、Generacがディーゼル発電とバッテリーを組み合わせる能力が強化される。

- 2024年12月:Hatz Americasは、Dometic Italy SPAが以前製造していたRV用発電機の権利を取得したことにより、レクリエーション車両および産業用途向けのACおよびDC移動式ディーゼル発電機を発電事業ポートフォリオに追加し、事業範囲を拡大した。この買収により、Hatzはコンパクトかつ移動式の形態における製品の展開を広げ、柔軟で可搬性のある電源ソリューションへの需要に対応した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場を、住宅、商業、産業のユーザー向けに非常用、常用、またはピークシェービング用の電力供給として販売されるディーゼル駆動の発電機セットから得られる収益として定義し、パッケージ化された発電機セットおよびその標準的な発電機本体と制御システムを含む。

対象範囲の除外事項:本市場規模には、燃料消費、発電機レンタルサービスの収益、または非ディーゼル発電機技術は含まれない。

セグメンテーション概要

- 容量別(kVA)

- 75kVA未満

- 75kVA~375kVA

- 375kVA~750kVA

- 750kVA~2,000kVA

- 2,000kVA超

- 用途別

- 待機用・バックアップ電力

- 常用・連続電力

- ピークシェービング・負荷管理

- 最終ユーザー別

- 住宅

- 商業

- 産業

- 地域分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

まず、ディーゼル発電機セットの販売を通常動かす需要要因をマッピングし、次にこれらの要因を最もよく反映する公開データシリーズを確認した。電力アクセスと信頼性の指標については国際エネルギー機関、マクロおよび電化に関する背景情報については世界銀行、燃料およびエネルギー部門の動向については米国エネルギー情報局などの出典から、一般的な入力データを得た。

設備側の裏付けとして、発電機関連分類の貿易フローについてはUN Comtrade、米国への輸入動向についてはUSITC DataWeb、および大規模最終利用者部門におけるプロジェクトパイプラインを示す可能性のある規制・許認可ポータルを確認した。企業の年次報告書、投資家向け説明資料、および信頼性の高い報道を用いて、価格動向と容量構成を検証した。また、サプライヤーの活動や製品更新サイクルを相互検証するために、企業財務および特許情報に関する選択的な有料サブスクリプションも活用した。これらの例は網羅的なものではなく、データ収集、相互検証、および確認のために他の公開・有料出典も検討した。

一次インタビューおよび調査

次に、発電機セットのOEMチーム、パッケージャー、ディストリビューター、EPC参加企業、および非常用電源を定期的に購入する大手最終利用者と対話を行った。これにより、現在購入・設置されている実態に前提を合わせることができた。市場が世界規模であるため、主要な消費地域全体で入力データを検証し、この対話を通じて、平均販売価格、典型的な使用サイクル(非常用対常用)、および新規プロジェクトに紐づく需要と代替需要の割合に関するギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):12% | アジア太平洋地域:46% |

| 中位層:48% | 機能/部門リーダー:35% | 欧州・中東・アフリカ:34% |

| 小規模企業:15% | マネージャー:53% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、トップダウンの需要プール的な視点を用いて構築されており、電化のギャップ、グリッド停電のパターン、および建設・産業活動を、見込まれる発電機セットの設置および代替需要に変換し、その後、kVA帯ごとに観測された価格帯を用いて価値に変換した。モデルを実用的に保つため、ディーゼル価格の動向、データセンターおよび通信サイトの追加、鉱業・石油・ガスプロジェクトの活動、および機種選定に影響する非常用と常用の使用比率など、限られた再現可能な入力データを用いた。

次に、主要なkVA帯ごとの推定単位販売量に基づく標本平均販売価格、注文実行率に関するディストリビューター経路の確認、および開示情報が入手可能な場合のサプライヤー側収益の妥当性チェックなど、選択的なボトムアップ的手法を用いて結果を検証した。国別の入力データが不十分な場合には、貿易流入や建設活動などの代替指標を用いてギャップを補い、その後、インタビューでのフィードバックを反映して前提が現実的であるように調整した。

予測にあたっては、産業生産、商業用フロア面積の追加、停電リスクの代替指標といった少数の安定した要因に基づく軽量な多変量回帰分析を補助的に用いたシナリオ分析に依拠した。前提条件は、規制、排出関連の製品シフト、および調査対象期間における典型的な代替サイクルについて専門家が予想する内容と整合させた後に最終確定した。

データ検証および更新サイクル

算出結果は、プロジェクト活動からの推定単位需要、貿易動向の方向性、およびkVA帯間での価格推移の整合性など、独立した指標と総市場価値を比較する複数回の検証プロセスを通じて検証された。ある国または セグメントで突発的な急増または急減が見られた場合には、要因を再検討し、出典データを再確認し、必要に応じて業界関係者に再度連絡を取った上で、最終的な数値を確定した。

各レポートは年1回更新され、大規模な停電、ディーゼル使用に影響を与える政策変更、または購買行動を変化させる急激な燃料価格の変動といった重要な事象が発生した場合には、随時更新が行われる。提供前には最終レビューが実施され、最新の公開情報と現場からのフィードバックが公開版に反映される。

Mordor Intelligenceのディーゼル発電機市場推計と他の公表推計との比較

ディーゼル発電機に関する公表市場価値は、同じトピックのように見えても、集計ルールが常に一致していないため、異なる場合がある。以下の表は、基準年、発電機セットの価格に何が含まれるか、および容量区分の扱い方の違いが、最終的な数値をどのように動かすかを示すのに役立つ。

最も大きな差異を生み出すのは、通常、対象範囲と換算ロジックである。一部の推計では、可搬型設備と定置型パッケージが、kVA帯を一貫して区別せずに混合されている。他の推計では、貿易や受注の指標と照合せずに、積極的な価格成長率や代替率を適用している。この表は、ある外部の数値よりも引き締まった2025年の値を示しており、Mordor Intelligenceの対象範囲の下では、この数値は、総額を膨らませる可能性のある燃料やレンタルサービスの収益を加えずに、非常用、常用、およびピークシェービング用途に紐づく発電機セットの収益を中心に構築されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 25.30 B (2025) | |

| グローバルコンサルティング会社A | USD 28.01 B (2024) | 異なる基準年を用いており、より高い成長プロファイルを示しており、対象範囲の説明からは、可搬型と定置型の混合が平均価格および単位に関する前提を変化させうることが示唆される。 |

| 業界誌B | USD 19.90 B (2024) | より低い2024年の出発点を基準としており、その公開概要では、非常用対常用の需要とkVA構成が地域ごとにどのように価値へ換算されているかが明確に示されていない。 |

3つの数値を比較すると、その差異の大半は、出発点として選ばれた年、および隣接する収益プールが同一の総額に混合されているかどうかによって説明できる。入力データを観測可能な需要トリガーに結び付け、サプライヤーおよび販売チャネルの指標と相互検証を行うことで、このモデルは追跡可能性を保ち、状況が変化した際にも再現可能である。

レポートで回答されている主要な質問

今日のディーゼル発電機需要を牽引しているのは何ですか?

あらゆる規模の企業が停電の頻度増加に伴い盤石なバックアップ電力を求めており、このニーズが世界収益を2025年の252億9,700万米ドルから2031年には362億4,000万米ドルへと押し上げています(年平均成長率6.18%)。

どの地域が最も多くのユニットを購入していますか?

アジア太平洋地域が2025年の世界販売の48.55%を占めてトップに位置し、新工場、データセンター、5G展開に支えられ依然として年7.12%で成長しています。

より厳しい排出規制は購入者の選択をどのように変えていますか?

カリフォルニア州や欧州連合などの地域での厳格な制限により、顧客はティア4ファイナルエンジン、再生可能ディーゼルブレンド、ハイブリッドセットへと誘導されており、全体的な成長率が約0.8%抑制される一方で、適合モデル向けのプレミアムニッチが開かれています。

どの発電機サイズが最も速く拡大していますか?

375kVA~750kVAの中型機が突出しており、設置面積、価格、電力のバランスを求めるユーザーが増加するにつれ、2031年まで7.55%の年平均成長率が見込まれています。

バッテリーはディーゼルユニットの代替となっていますか?

リチウムイオンシステムは現在、特に北米と欧州での短時間停電をカバーしていますが、ディーゼルは複数日の稼働時間と過酷な気象条件での強靭性において優位を保っています。バッテリーへのシフトは需要を完全に排除するのではなく、成長を約0.6%削減するに留まっています。

緊急バックアップ以外で、発電機はどこで活用されていますか?

オフグリッド鉱山、遠隔地工業団地、ピークシェービングプロジェクトにおける常用電力としての役割が7.05%の年平均成長率で拡大しており、ディーゼルセットが安全網としてだけでなく日常的な電源としても活用されていることを示しています。

最終更新日: