再生可能燃料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 136.66 十億米ドル |

| 市場規模 (2030) | 276.31 十億米ドル |

| 成長率 (2025 - 2030) | 15.12% CAGR |

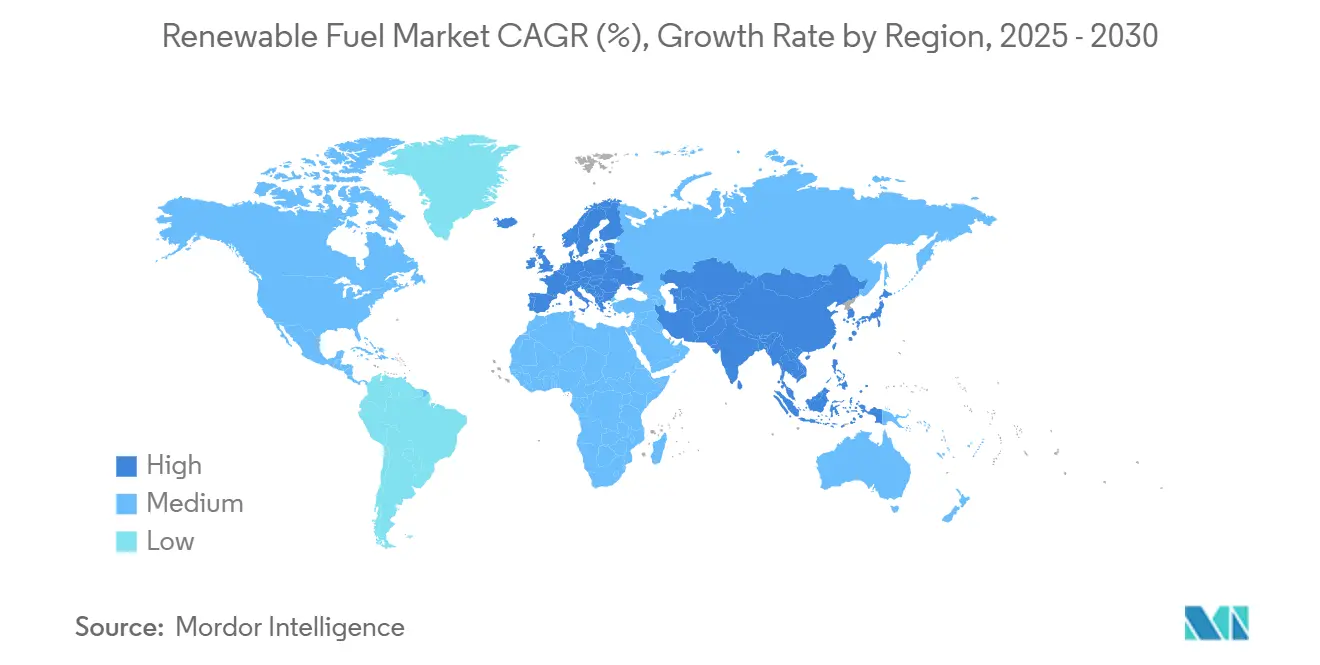

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生可能燃料市場分析

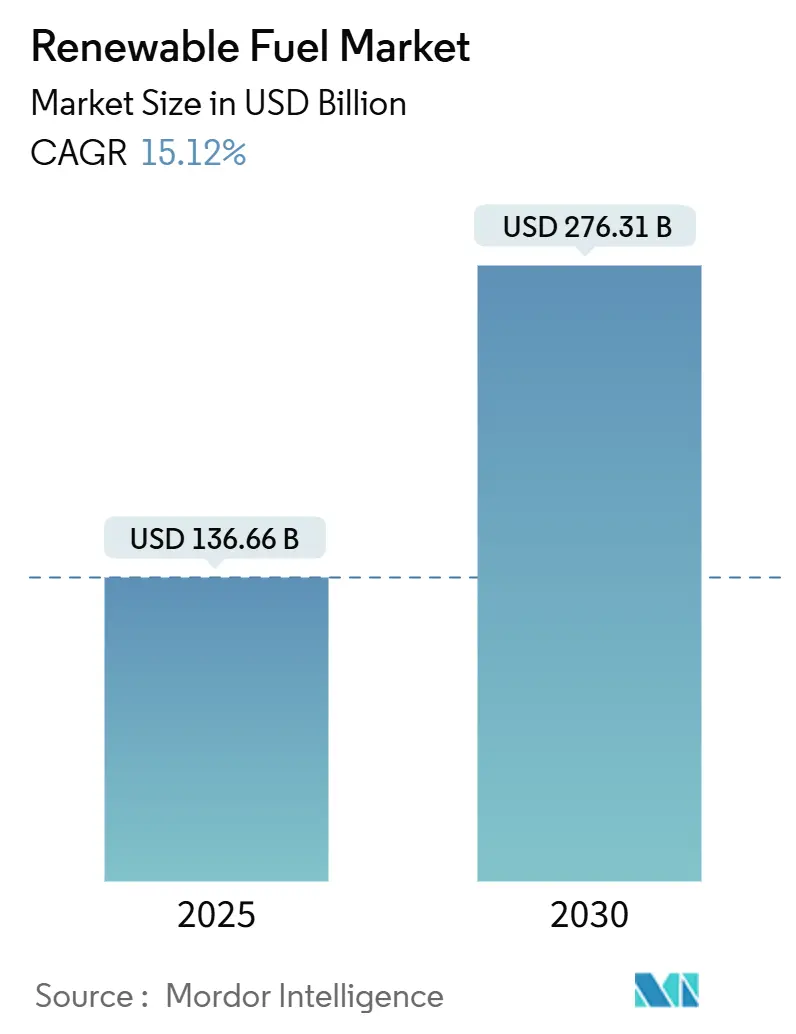

再生可能燃料市場規模は2025年に1,366億6,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 15.12%で成長し、2030年までに2,763億1,000万米ドルに達する見込みです。

この着実な成長は、国家エネルギー安全保障目標が企業の脱炭素化目標と一致するようになり、コモディティ市場では通常保証されない需要の可視性を生産者に提供していることを反映しています。75か国以上における厳格な政策、ならびに航空・海運・その他の削減困難セクターからの大規模かつ複数年にわたる燃料契約が、原料価格の変動や規制の変化に対する市場の耐性を高めています。競争を再形成しているルールがいくつかあります。セクション45Zクリーン燃料クレジットは2025年1月に米国で発効します。カリフォルニア州の低炭素燃料基準は2045年までに燃料炭素強度を90%削減することを目指しており、欧州連合のReFuelEU計画は2050年までに持続可能な航空燃料の含有量を63%に引き上げる方針です。これらの措置は新規設備向けのプロジェクトファイナンスを解放し、政策が分岐するにつれて立地に基づくコスト優位性を生み出します。

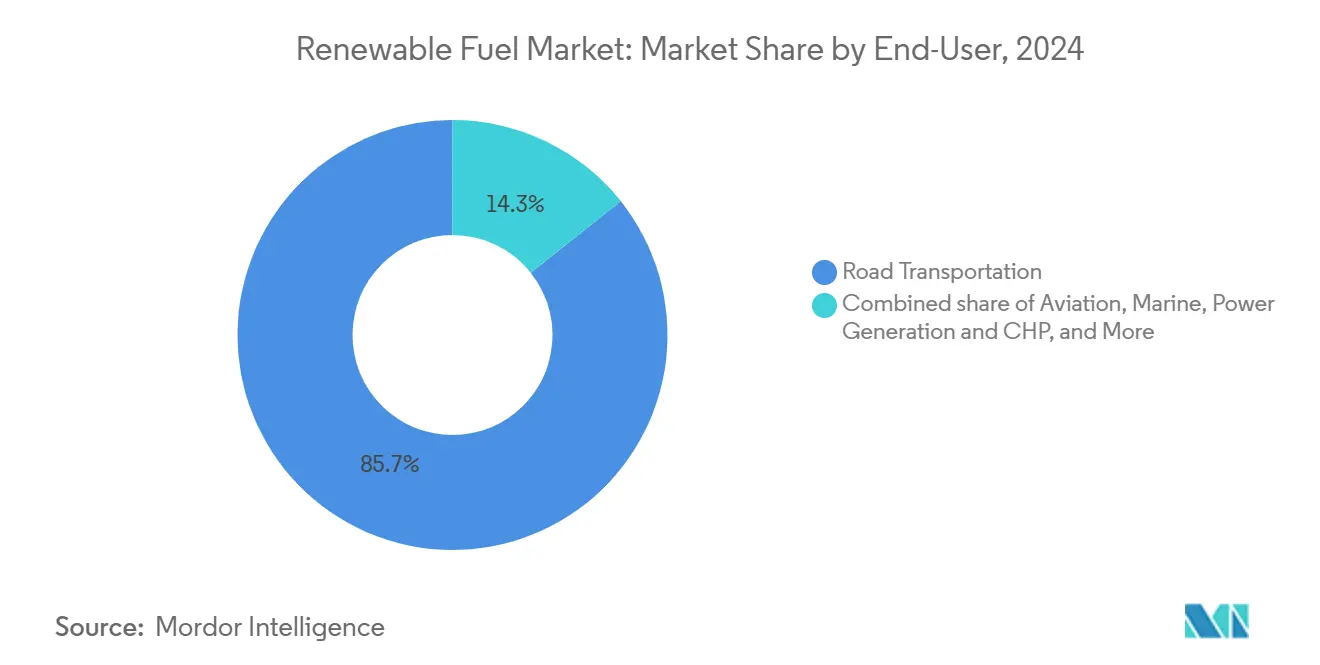

供給面では、バイオエタノールが依然として45.3%のシェアで首位を占めていますが、産業界が第一世代バイオ燃料を超えた選択肢を模索する中でグリーン水素が勢いを増しています。砂糖作物が全原料の約3分の1を占めていますが、廃棄物由来の原料は持続可能性プレミアムを獲得し規制上のハードルも少ないため、より速いペースで拡大しています。道路輸送は85.7%で需要の中核を担っていますが、年率36.7%で成長する航空部門は、厳格な品質・排出基準を満たすサプライヤーに対してより高い価格を提供しています。競争は激化しています。石油メジャーは既存の製油所を再生可能燃料向けに転用しており、すでに不安定な原料コストに対処している純粋なバイオ燃料企業を圧迫しています。技術経路と地域市場は依然として断片化しており、Waste ManagementによるFulcrum BioEnergyの資産買収(後者の破産後)などの統合の動きにもかかわらず、市場を支配する企業は存在しません。主要リスクとしては、農産物油価格の変動、間接的土地利用変化規制をめぐる不確実性、および多様な低炭素燃料を流通させるためのインフラ整備の必要性が挙げられます。

レポートの主要ポイント

- 燃料タイプ別では、バイオエタノールが2024年の再生可能燃料市場シェアの45.3%を占めてトップとなり、グリーン水素は2030年にかけてCAGR 41.5%で拡大する見込みです。

- 原料別では、砂糖作物が2024年の再生可能燃料市場規模の33.1%を占め、「その他」の原料セグメントは2030年にかけてCAGR 19.4%で成長すると予測されています。

- エンドユーザー別では、道路輸送が2024年の再生可能燃料市場の85.7%を占め、航空需要は2030年にかけてCAGR 36.7%で拡大しています。

- 地域別では、北米が2024年の再生可能燃料市場の40.4%を占め、アジア太平洋は2025年から2030年にかけてCAGR 18.8%で最も高い地域成長を達成する見通しです。

世界の再生可能燃料市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 75か国以上でブレンド義務が拡大 | 3.8% | 欧州連合・北米・ASEANで先行利益を伴うグローバル | 中期(2〜4年) |

| 削減困難セクターによる企業ネットゼロコミットメント | 2.9% | 先進国市場に集中したグローバル | 長期(4年以上) |

| 米国・欧州連合におけるSAF税額控除とオフテイク契約 | 2.1% | 北米および欧州連合 | 短期(2年以内) |

| 既存製油所における共処理改修によるCAPEX削減 | 1.7% | 新興市場への波及を伴うグローバル | 中期(2〜4年) |

| 石油化学からのドロップイン再生可能ナフサ需要 | 1.4% | 石油化学ハブに集中したグローバル | 中期(2〜4年) |

| ブロックチェーンによる原料トレーサビリティプレミアム | 0.9% | 欧州連合が主、北米への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

75か国以上でブレンド義務が拡大

75か国以上の国家政府が再生可能燃料のブレンド規制を制定または強化しており、義務化が最大の需要加速要因となっています。米国環境保護庁のSet 2規則は2026〜2027年の国内目標を引き上げ、輸入品に対する再生可能識別番号を50%削減して国内供給を優遇します。(1)米国環境保護庁、「再生可能燃料基準:2024年コンプライアンス期限の延長」、federalregister.gov ブリティッシュコロンビア州の2025年のディーゼルブレンド要件を8%に倍増しカナダ国外供給を制限する決定は、国内コンテンツ規則への傾向を強調しています。インドネシアのB30バイオディーゼルプログラムとマレーシアの並行義務化は東南アジアの需要を下支えし、地域生産者を価格主導の輸出変動から保護するのに役立っています。これらの政策は総じて、コモディティ価格の低迷期においてもプロジェクトファイナンスのリスクを低減し、設備拡張を支える予測可能な需要量を生み出します。生産者にとって、義務化はコモディティ価格の下落局面においても基礎需要に転換されます。

削減困難セクターによる企業ネットゼロコミットメント

航空・海運・エネルギー集約型産業は、公表されたネットゼロロードマップを達成するためにプレミアム再生可能燃料契約を引き受けています。航空会社はUnited、Delta、American Airlinesを筆頭に40億米ドル以上のSAFオフテイク契約を締結しています。国際海事機関の2030年目標が近づく中で海運燃料需要が勢いを増しており、鉄鋼・セメント・化学品メーカーはバイオベースのプロセス熱ソリューションを試験導入しています。長期オフテイク契約は開発者に収益の確実性を与え、デット条件を改善します。その結果生まれる需要量の可視性は、以前はコモディティエクスポージャーのあるバイオ燃料プラントへの融資に消極的だった機関投資家を引き付けます。削減困難セクターが炭素コストを内部化するにつれ、プレミアム需要セグメントは道路燃料プールに比べてマージンの上乗せを獲得する可能性が高まります。

米国・欧州連合におけるSAF税額控除とオフテイク契約

輸送燃料に対して1ガロンあたり1.00米ドル、SAFにはそれ以上の価値を持つ米国セクション45Z控除と、2025年までに2%のSAFブレンドを義務付ける欧州連合のReFuelEU航空規制が相まって、再生可能燃料市場内に高付加価値のニッチを切り開いています。NesteはQ1 2025においてSAF量が前四半期比80%増を記録し、急速な需要の立ち上がりを確認しました。米国の開発業者USA Bioenergyは28億米ドルのテキサス州SAFプラント向けに20年間の原料契約を確保し、政策の明確化が大規模建設のリスクをいかに低減するかを示しています。欧州の航空会社はSAFプレミアムを航空券価格に転嫁し始めており、生産者のマージンを向上させています。先行者は、設備が正常化すれば確保が難しくなる政策主導のリターンを獲得します。

既存製油所における共処理改修によるCAPEX削減

再生可能燃料の共処理向けに化石燃料製油所を改修することで、既設のユーティリティ・水素・物流システムを活用して資本集約度を低下させます。欧州のメジャーはドイツ・オランダ・フランスのユニットを転換しており、Chevron Renewable Energy Groupなどの米国企業も同様の方針を追求しています。操業上の柔軟性により、プラントは原料価格に応じて化石燃料と再生可能燃料の処理を切り替えることができ、収益を平準化します。この戦略は、グリーンフィールドのバイオ燃料プラントとのコスト差を縮小し、独立系生産者との競争を激化させます。より多くの製油所がデュアルフィードモードに移行するにつれ、世界の再生可能燃料設備は主要プロジェクト発表が示唆するよりも速いペースで拡大する可能性があります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食用油市場に連動した不安定な原料価格 | -2.3% | アジア太平洋および欧州で深刻なグローバル | 短期(2年以内) |

| 間接的土地利用変化(ILUC)規制の不確実性 | -1.8% | 欧州連合が主、北米への波及あり | 中期(2〜4年) |

| 新規SAF経路に対するASTM承認の遅延 | -1.2% | 航空市場に集中したグローバル | 中期(2〜4年) |

| パイプラインおよびタンクファームの材料適合性問題 | -0.8% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食用油市場に連動した不安定な原料価格

廃食用油および大豆油の価格は2024年に数年ぶりの高値を記録し、生産者のマージンを圧迫してNesteのQ1 2025再生可能セグメントEBITを1トンあたり310米ドルに押し下げました。価格急騰は食料対燃料の議論を煽り、カリフォルニア州が2024年に種子油のLCFSクレジット年間使用量を20%に制限したように、規制当局の精査を招きます。(2)カリフォルニア州大気資源委員会、「カリフォルニア州がLCFSの主要改訂を採択」、arb.ca.gov 生産者は動物性油脂や廃棄物油への多様化によって変動に対抗していますが、多くの地域では回収インフラが未整備のままです。長期供給契約はリスク軽減に役立ちますが、前処理施設への先行投資を必要とすることが多いです。大規模な先進原料が商業的成熟に達するまで、マージン圧縮は主要な収益変動要因であり続けます。

間接的土地利用変化(ILUC)規制の不確実性

欧州連合はILUC要因を再生可能燃料の持続可能性スコアに組み込んでいますが、2025年7月の「ワン・ビッグ・ビューティフル・ビル法」によって強化された米国の政策はセクション45Z計算からILUCを除外しており、政策の非対称性を生み出しています。基準の相違は国境を越えた取引を複雑にし、コンプライアンスクレジットの代替可能性を制限します。多国籍企業は、事業を展開する最も厳格な市場の要件を満たす原料サプライチェーンを設計しなければならず、コンプライアンスコストが上昇します。投資家は、特に欧州における作物ベースの燃料に対して、ILUCの不確実性を主要なプロジェクトリスクとして捉えています。調和化の取り組みは依然として遅く、複数の管轄区域にまたがって事業を展開する生産者は規制の急変にさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:水素が従来のバイオ燃料ヒエラルキーを破壊

バイオエタノールは2024年の再生可能燃料市場シェアの45.3%を占め、定着したブレンド義務と成熟したサプライチェーンを反映しています。しかしグリーン水素は、モロッコの325億米ドルの大型プロジェクトとオーストラリアの8億1,400万米ドルの水素ヘッドスタートプログラムに支えられ、全燃料タイプの中で最高となるCAGR 41.5%を達成すると予測されています。再生可能ディーゼルとSAFは、既存の物流システムとのドロップイン互換性および航空会社の炭素削減プレミアム支払い意欲により、プレミアムマージンを獲得しています。欧州のパーム油段階的廃止と厳格化するILUC規制がバイオディーゼルの成長を制約しています。

水素の再生可能燃料市場規模は、石油メジャーが電解槽ベースの生産に数十億ドル規模の予算を配分するにつれ、2029年までにバイオディーゼルを上回ると予想されています。バイオガスとバイオメタンは廃棄物管理との相乗効果から支持を集めており、カリフォルニア州のMonterey Regionalの埋立地からRNGへのプラントがスケーラブルな経済性を示しています。バイオメタノールは海運のデュアルフューエルエンジンを対象としたニッチな位置づけにとどまっています。全体として、投入資本1ドルあたりのライフサイクル排出削減量が最も大きい燃料へとモメンタムが移行しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原料別:廃棄物由来原料がプレミアム経済性を獲得

砂糖作物は2024年の原料量の33.1%を供給しており、ブラジルのサトウキビエタノール複合体と欧州のテンサイの柔軟性に支えられています。しかし「その他」の原料バケット(都市固形廃棄物、藻類、新規残渣を含む)は、エンドユーザーが低ILUCの経路に報酬を与えるため、最速のCAGR 19.4%を記録しています。

廃棄物油および動物性油脂に由来する再生可能燃料市場シェアは、価格急騰を招く回収のボトルネックにもかかわらず上昇しています。都市固形廃棄物の転換は資金調達可能であることが証明されており、Enerkem社のエドモントン施設が年間4万トンを処理して500万リットルのエタノールを生産していることがその証拠です。(3)出典:Enerkem、「エドモントン廃棄物からバイオ燃料への施設」、enerkem.com カリフォルニア州と欧州連合の規制当局は種子油の制限を強化しており、非食品原料への経済的傾斜をさらに強めています。多様化した供給契約を確保した生産者は、不安定なコモディティサイクルにおいて構造的なコスト優位性を獲得します。

エンドユーザー別:航空がプレミアム成長ベクターとして台頭

道路輸送は2024年の再生可能燃料需要の85.7%を吸収しており、米国・ブラジル・欧州連合のガソリンおよびディーゼルブレンド規制に支えられています。しかしSAFは、航空会社がネットゼロ誓約を達成するために複数年のオフテイク契約を締結する中、2030年にかけてCAGR 36.7%で成長すると予測されています。

海運燃料の採用は航空に遅れをとっていますが、地域の炭素課税の対象となる短距離海運航路で加速しています。産業用加熱および発電ユーザーは、電化が技術的に実現不可能または資本集約的であることが証明された場合に再生可能分子を採用します。航空向けの再生可能燃料市場規模は2030年までに4倍になると予想されており、単位コストが高いにもかかわらず最も成長の速い需要ポケットとなっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年の再生可能燃料市場シェアの40.4%を維持しており、米国の再生可能燃料基準、カリフォルニア州のLCFS、カナダのクリーン燃料規制に支えられています。(4)カリフォルニア州大気資源委員会、「LCFS規則制定に関する最終理由書」、arb.ca.gov 統合されたサプライチェーンと低炭素原料への容易なアクセスが競争力のあるコスト構造を支えています。新たなセクション45Z生産者クレジットは2029年まで価格の確実性を提供し、ブラウンフィールドおよびグリーンフィールドの拡張をさらに促進します。

アジア太平洋はCAGR 18.8%で最も速い地域成長を記録しており、インドネシアのB30バイオディーゼル義務が拡大し、インドが2026年までに20%エタノールブレンドに向けて前進し、中国がグリーン水素の展開を加速しています。日本と韓国は、航空・海運セクターの脱炭素化目標を達成するためにSAFや再生可能ディーゼルを含む先進燃料を優先しています。

欧州は強固な政策的野心と厳格な持続可能性フィルターのバランスを取っています。フィット・フォー・55パッケージが需要を支えていますが、ILUCとパーム油の制限が作物ベースの経路を圧迫しています。スカンジナビアの精製業者は豊富な廃棄物油サプライチェーンを活用し、南欧はリグノセルロース系残渣に注力しています。南米はブラジルのサトウキビ経済性とアルゼンチンの大豆由来バイオディーゼルを活用していますが、輸出市場は関税の不確実性に直面しています。中東・アフリカは依然として初期段階にありますが、グリーン水素輸出ハブへの関心が高まっています。

競争環境

市場は中程度に断片化しており、上位5社の合算シェアは約32%で、Neste、Valero(Diamond Green Diesel)、Chevron Renewable Energy Group、ADM、Cargillが主導しています。NesteのロッテルダムにおけるCapacity拡張により、2027年までに再生可能燃料の生産能力は680万トンに引き上げられ、グローバルリーダーとしての地位が強化されます。Valeroは原料インフレにもかかわらずQ4 2024の再生可能ディーゼルから1億7,000万米ドルの営業利益を報告しており、統合精製業者のマージン耐性を示しています。(5)出典:Valero Energy Corporation、「2024年通期業績」、investorvalero.com

戦略的テーマは垂直統合と原料管理を重視しています。Darling Ingredientsは、Diamond Green Dieselジョイントベンチャーがブレンダークレジットから生産者クレジットへの移行を乗り越える中、Q1 2025に2,620万米ドルの損失を吸収し、政策主導の収益感応度を浮き彫りにしました。石油メジャーのShell、BP、ExxonMobil Low-Carbon Solutionsはグリーン水素とSAFに相当な資本を配分しており、プロジェクトサイトと原料をめぐる競争が激化しています。SAFにおけるHoneywell-Johnson Mattheyや、アルコールからジェット燃料へのLanzaTech-LanzaJetなどの技術アライアンスが商業化のタイムラインを加速しています。都市固形廃棄物や藻類原料に特化したスタートアップはベンチャー資金を集めていますが、資本集約性と許認可のハードルによってスケールアップは依然として妨げられています。

再生可能燃料産業のリーダー企業

Neste

Valero

Chevron Renewable Energy Group

POET

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:米国議会が「ワン・ビッグ・ビューティフル・ビル法」を制定し、SAF向けセクション45Zクレジットを拡大する一方、外国産原料を制限しました。

- 2025年7月:NesteはSAF量の前四半期比80%増に支えられ、2025年上半期EBITDAが1億7,400万ユーロとなりました。

- 2025年6月:USA Bioenergyは年間6,500万ガロンを目標とする28億米ドルのテキサス州SAFプラント向けに20年間の原料契約を確保しました。

- 2025年5月:St1 Nordicがヨーテボリのバイオリファイナリーを立ち上げ、2030年までに3TWhの設備容量を目標とするバイオメタンジョイントベンチャーを開始しました。

世界の再生可能燃料市場レポートの調査範囲

| バイオエタノール |

| バイオディーゼル |

| 再生可能ディーゼル(HVO) |

| 持続可能な航空燃料(SAF) |

| バイオガス/バイオメタン |

| グリーン水素 |

| バイオメタノールおよびその他 |

| 砂糖作物(サトウキビ、テンサイ) |

| デンプン作物(トウモロコシ、小麦、キャッサバ) |

| 油糧種子(大豆、菜種、パーム) |

| 廃食用油および動物性油脂 |

| リグノセルロース系農業残渣 |

| 藻類 |

| 都市固形廃棄物(MSW) |

| その他 |

| 道路輸送 |

| 航空 |

| 海運 |

| 発電・コジェネレーション |

| 産業用加熱 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 燃料タイプ別 | バイオエタノール | |

| バイオディーゼル | ||

| 再生可能ディーゼル(HVO) | ||

| 持続可能な航空燃料(SAF) | ||

| バイオガス/バイオメタン | ||

| グリーン水素 | ||

| バイオメタノールおよびその他 | ||

| 原料別 | 砂糖作物(サトウキビ、テンサイ) | |

| デンプン作物(トウモロコシ、小麦、キャッサバ) | ||

| 油糧種子(大豆、菜種、パーム) | ||

| 廃食用油および動物性油脂 | ||

| リグノセルロース系農業残渣 | ||

| 藻類 | ||

| 都市固形廃棄物(MSW) | ||

| その他 | ||

| エンドユーザー別 | 道路輸送 | |

| 航空 | ||

| 海運 | ||

| 発電・コジェネレーション | ||

| 産業用加熱 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年の再生可能燃料市場の予測値はいくらですか?

市場は2025年からCAGR 15.12%を反映し、2030年までに2,763億1,000万米ドルに達すると予測されています。

2030年にかけて最も速く成長する燃料タイプはどれですか?

グリーン水素が予測CAGR 41.5%でトップとなり、いくつかの従来型バイオ燃料を上回ります。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は、義務化の拡大と大規模水素プロジェクトを背景にCAGR 18.8%で最も強い地域拡大を記録すると予測されています。

SAF量がこれほど急速に加速しているのはなぜですか?

SAFは米国セクション45Z税額控除、欧州連合の義務的ブレンド目標、およびプレミアム価格を保証する複数年の航空会社オフテイク契約から恩恵を受けています。

精製業者はどのように再生可能燃料分野に参入していますか?

従来型精製業者は既存ユニットを共処理向けに改修し、既設の水素・ユーティリティ・物流ネットワークを活用しながらCAPEXを最小化しています。

再生可能燃料マージンの変動を引き起こしているものは何ですか?

廃棄物油および大豆油価格の急激な変動と、進化する種子油使用上限が相まって、生産者のマージンを圧迫しサプライチェーンリスクを高めています。

最終更新日: