ディーゼル燃料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 263.19 十億米ドル |

| 市場規模 (2031) | 310.03 十億米ドル |

| 成長率 (2026 - 2031) | 3.33% CAGR |

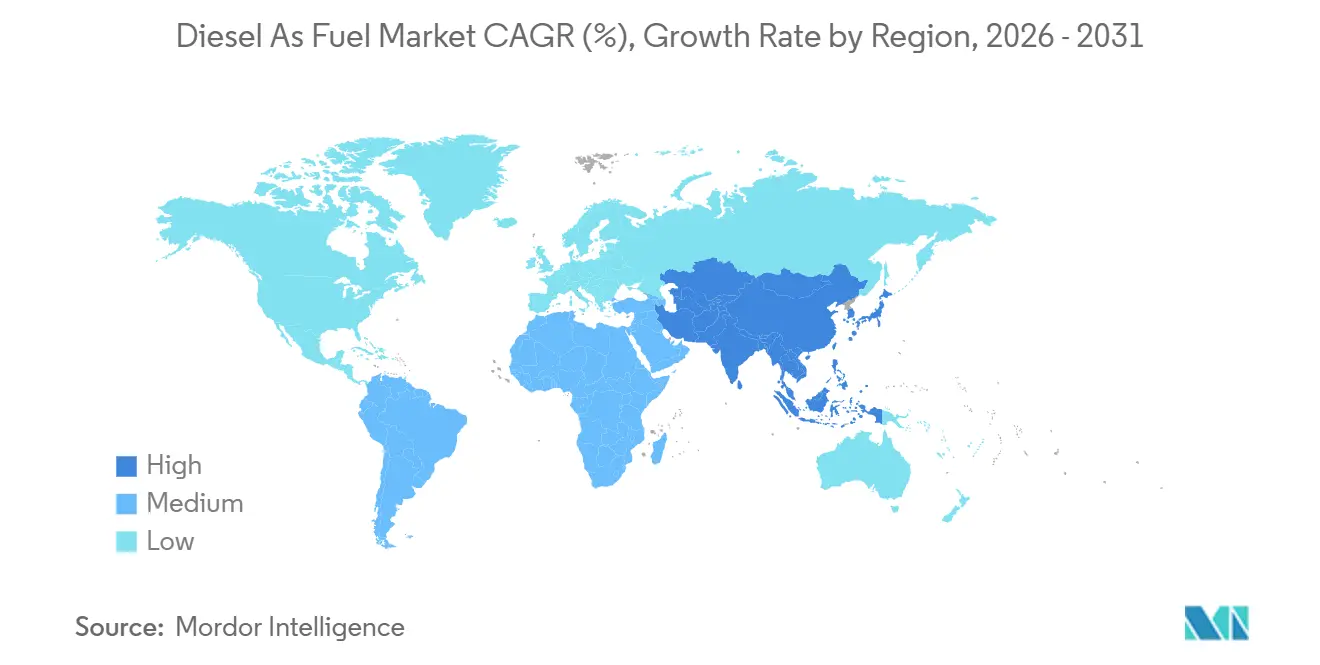

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

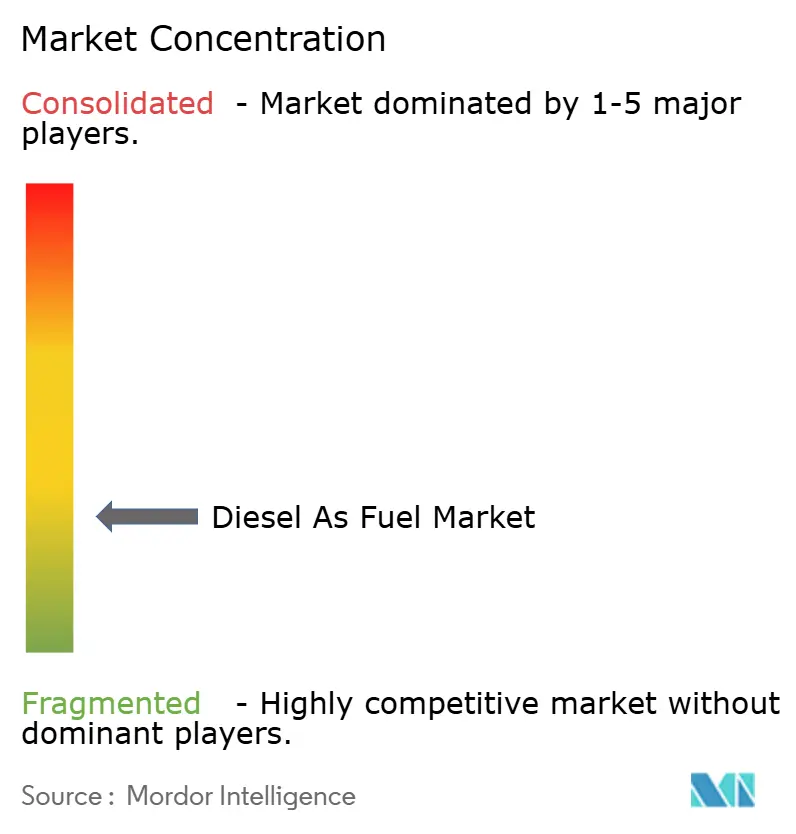

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディーゼル燃料市場分析

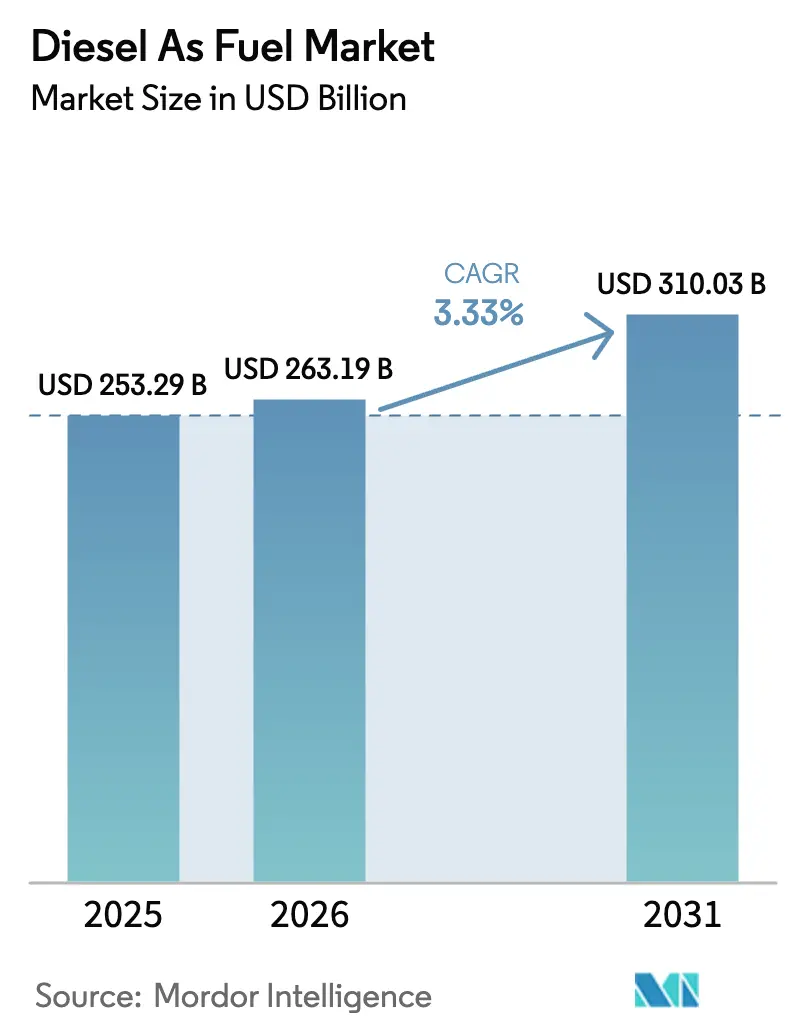

ディーゼル燃料市場規模は2025年に2,532億9,000万米ドルと評価され、2026年の2,631億9,000万米ドルから2031年には3,100億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは3.33%です。

パンデミック後の貨物輸送の回復と持続的な産業活動が、OECD諸国においてカーボンプライシング制度が利益率を圧迫する中でも、世界全体の安定した取引量を下支えしています。超低硫黄ディーゼル(ULSD)への移行が精製スプレッドを引き続き圧縮している一方、厳格な燃料品質規制を満たすことができるサプライヤーには価格プレミアムをもたらしています。バイオディーゼルブレンドの急速な普及、データセンターのバックアップ電源、および海運バンカー燃料の成長が、電動化が進む都市バス車両における需要の減少を相殺しています。競争力学は、再生可能原料の共同処理能力、合成ディーゼルのパイロット事業への投資、および特殊用途向け高セタン価グレードの供給における精製業者の能力にかかっています。

主要レポートのポイント

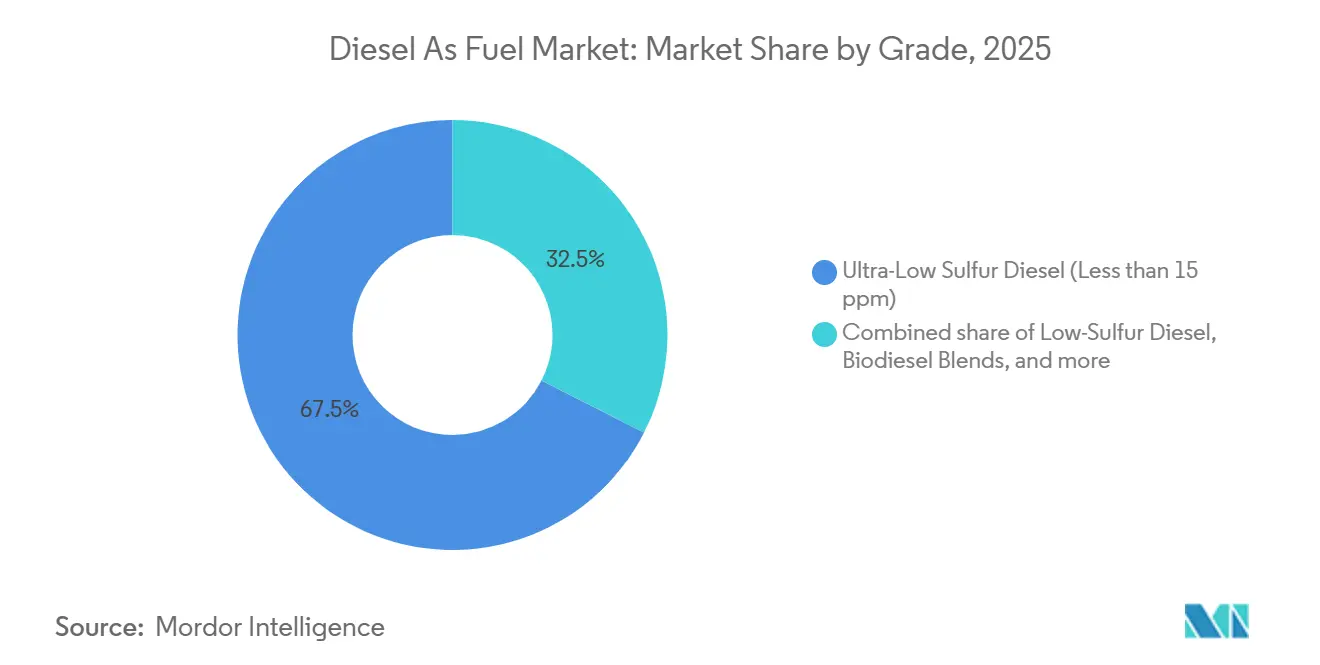

- グレード別では、ULSDが2025年のディーゼル燃料市場シェアの67.5%を占めました。B5~B20のバイオディーゼルブレンドは2031年にかけてCAGR 7.5%で拡大しています。

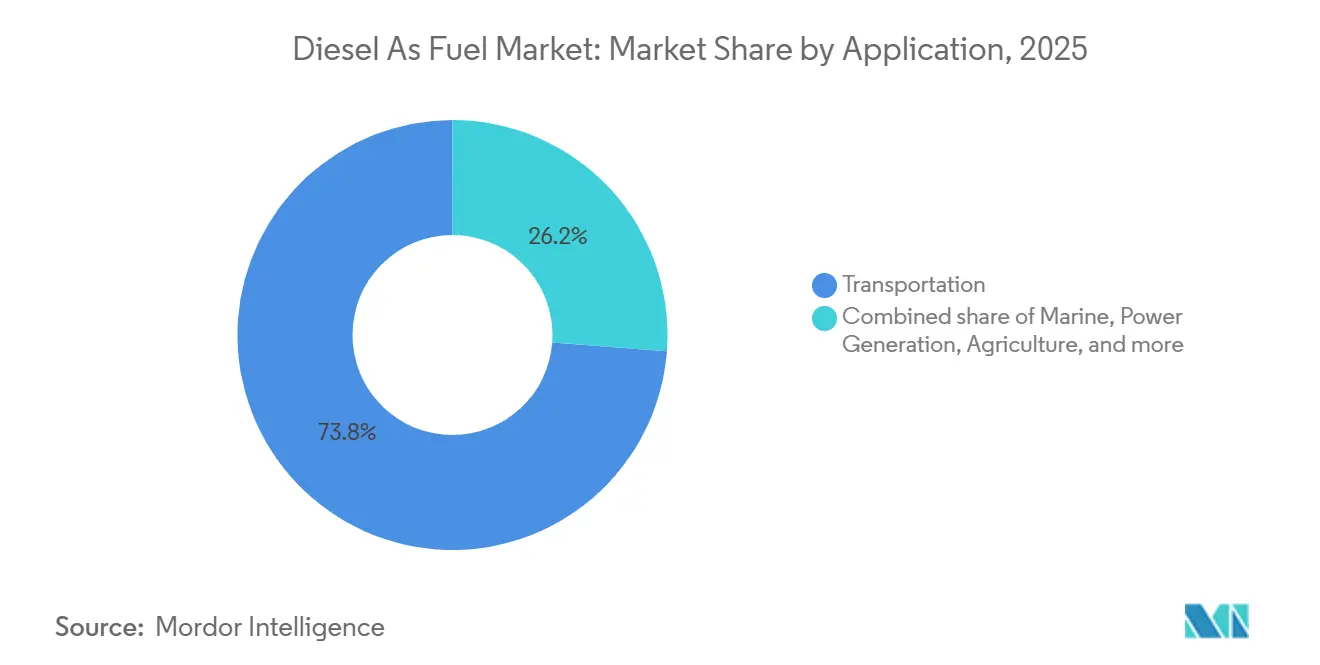

- 用途別では、道路輸送が2025年のディーゼル燃料市場規模の73.8%を占め、海運バンカー燃料は2031年にかけてCAGR 5.2%で拡大しています。

- アジア太平洋地域が2025年の消費量の42.1%を占め、同地域のディーゼル燃料市場規模はCAGR 3.9%で2031年まで成長する見込みです。

- Shell、BP、TotalEnergiesは2025年の世界供給量の合計約18%を支配し、上位10社が合わせて生産量の約55%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のディーゼル燃料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジアにおけるトラック・バス車両の急速な増加 | +0.8% | アジア太平洋地域中心、中東への波及 | 中期(2~4年) |

| データセンター建設におけるバックアップ電源需要の急増 | +0.4% | 世界全体、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| 世界の海運貨物トンマイルにおけるパンデミック後の回復 | +0.6% | 世界全体、アジア欧州間および太平洋横断航路が主導 | 中期(2~4年) |

| 政府によるULSD導入義務化 | +0.5% | 世界全体、南米および中東で加速 | 長期(4年以上) |

| 欧州における合成e-ディーゼルパイロット事業の台頭 | +0.2% | 欧州、ドイツおよびオランダでの早期導入 | 長期(4年以上) |

| 鉱業セクターの石炭から高セタン価ディーゼルブレンドへの移行 | +0.3% | 南米、オーストラリア、南アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興アジアにおけるトラック・バス車両の急速な増加

インド、インドネシア、ベトナムにおける商用車登録台数は2025年に11%増加し、電子商取引および低温物流チェーンが主要都市圏を超えて拡大するにつれてGDP成長率を上回りました。[1]Joe Brock、「アジアのトラック販売急増」、Reuters、reuters.com インドのバーラトマーラ幹線道路プログラムにより4,200kmの高速道路が追加され、事業者はトンキロあたり18%多くの燃料を消費する大型トラックを導入するようになりました。ASEANにおけるユーロV排出規制の採用遅延により、バス向けディーゼルエンジンが引き続き主流となり、少なくとも2029年まで需要が固定されています。中国の一帯一路回廊は、充電インフラが乏しい中央アジアへのディーゼル動力貨物輸送を促進し、液化天然ガスに対して30%のコスト優位性を維持しています。これらの要因が合わさって地域需要を押し上げ、ディーゼル燃料市場に構造的な追い風をもたらしています。

データセンター建設におけるバックアップ電源需要の急増

ハイパースケーラーは2025年に18GWのデータセンター容量を稼働させ、1メガワットあたり稼働率99.999%を保証するために約120万リットルのオンサイトディーゼル貯蔵が必要です。[2]国際エネルギー機関、「データセンターと電力需要」、iea.org Amazon Web ServicesおよびMicrosoft Azureは現在、発電機テスト時の粒子状物質排出を抑制するためにセタン価50以上のULSDを指定しており、業界全体の調達基準を引き上げています。インドおよびサブサハラアフリカの一部など電力網が不安定な地域では、発電機が継続的に稼働し、施設あたりの年間使用量が800万リットルを超えています。国際エネルギー機関は、2028年までのデータセンターバックアップからのディーゼル需要が年率9.2%成長すると予測しており、より広範な脱炭素化政策にもかかわらずディーゼル燃料市場の回復力を強化しています。

世界の海運貨物トンマイルにおけるパンデミック後の回復

コンテナ輸送量は2025年に1億8,700万TEUに達し、在庫補充およびニアショアリング戦略が活動を支えたことで2019年水準を超えました。国際海事機関の硫黄規制上限により、船主はULSD準拠の舶用軽油を採用し、バンカーコストが上昇したにもかかわらず低硫黄留分の需要を押し上げました。MaerskおよびCMA CGMはメタノール二元燃料船のパイロット事業を進めていますが、代替燃料への改造は依然として資本集約的であるため、ディーゼルは2030年まで海運燃料の主流であり続けるでしょう。タンカーおよびバルクキャリアセグメントは脱炭素化圧力が比較的軽く、ディーゼルの継続的な成長を確保し、ディーゼル燃料市場を支えています。

政府によるULSD導入義務化

ブラジル、サウジアラビア、アラブ首長国連邦は2024年~2025年に硫黄分10ppm規制を導入し、EUおよび米国の基準に合わせて高硫黄グレードの世界供給を引き締めました。[3]David Sheppard、「精製業者がULSD義務化に備える」、Financial Times、ft.com 精製業者は仕様を満たすために水素化処理装置1基あたり2億~5億米ドルを投資しましたが、プレミアム価格設定により6年以内の回収が可能です。インドのバーラト・ステージVIの経験は他の南アジア市場のテンプレートとなり、ISO 8217舶用燃料規則が港湾都市でのULSD普及を加速させています。これらの義務化措置は、ディーゼル燃料市場に対するコンプライアンス主導の持続的な需要を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市バス車両の急速な電動化 | -0.6% | 世界全体、中国・欧州・米国の一部都市が主導 | 短期(2年以内) |

| OECD経済圏における厳格なカーボンプライシング制度 | -0.5% | 欧州、北米、アジア太平洋の一部市場 | 中期(2~4年) |

| AIによる最適化された経路計画による長距離ディーゼル使用量の削減 | -0.3% | 北米および欧州の物流ハブ | 中期(2~4年) |

| 化石燃料精製からの投資家の撤退拡大 | -0.4% | 世界全体、上場精製業者に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市バス車両の急速な電動化

深圳は2024年に16,000台のバス車両を電気バスに転換し、年間3億4,500万リットルのディーゼルを代替し、他の第1層都市が追随する基準を設定しました。ロンドンは2030年までのディーゼル廃止計画の一環として、2025年に500台の電気二階建てバスを発注しました。電気バスは2025年の世界都市調達の28%を占め、2022年の12%から増加しており、これはバッテリーコストが1kWhあたり100米ドル以下に低下し、高密度充電ネットワークが整備されたことによるものです。都市間および農村路線は航続距離の制限からディーゼルへの依存が続いており、都市部の需要を圧縮しながらも都市周辺部セグメントの成長を維持するという分断が生じ、ディーゼル燃料市場に複合的な影響をもたらしています。

OECD経済圏における厳格なカーボンプライシング制度

EU排出量取引制度の排出枠は2025年初頭に平均1トンのCO₂あたり85ユーロとなり、ディーゼル価格に1リットルあたり0.23ユーロを加算し、ドイツおよびフランスの需要を前年比3.2%抑制しました。[4]Kate Abnett、「EU炭素価格が85ユーロを超える」、Reuters、reuters.com カリフォルニア州の低炭素燃料基準はコストを1ガロンあたり0.18米ドル引き上げ、車両をリニューアブルディーゼルおよび圧縮天然ガスへと誘導しています。カナダの炭素税は2025年に1トンあたり170カナダドルに達し、鉄道への輸送モード転換を促しています。コンプライアンスコストの上昇により、管理費用を吸収できる統合型精製業者へと市場シェアが集中し、ディーゼル燃料市場内の成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:ULSD優位性とバイオディーゼルの勢い

硫黄分15ppm以下のULSDは、規制当局がより厳格な排出基準に収束するにつれて2025年需要の67.5%を占めました。15~500ppmの低硫黄ディーゼルは精製設備への投資が不十分な市場に残存し、高硫黄グレードは2028年までに3%未満のニッチに縮小します。B5からB20のバイオディーゼルブレンドは、ブラジルのB15義務化、EUの再生可能エネルギー割当、および米国の州税優遇措置を背景に年率7.5%で拡大しています。バイオディーゼルブレンドのディーゼル燃料市場規模は2031年までに720億米ドルに達し、従来型ULSDと並んでその存在感を拡大する見込みです。合成ディーゼルはパイロット段階にとどまっていますが、2025年のベンチャー投資12億米ドルが商業化への道筋を示しています。

ULSDのプレミアム価格設定は1バレルあたり2~3米ドルの水素化処理コストを相殺し、深脱硫能力を持つ精製業者に報酬をもたらしています。脂肪酸メチルエステルのブレンドは酸化安定性を維持する高セタン価基材への需要を促進し、水素化分解設備を持つプラントに利益率の向上をもたらしています。合成ディーゼルのライフサイクル排出量は85%低く、炭素強度上限の下にある車両にとってコンプライアンス手段として位置づけられますが、1リットルあたり1.80米ドルの生産コストが現時点では高付加価値ニッチへの普及を制限しています。総じて、グレードシフトは環境規制がディーゼル燃料市場内の価値プールをどのように再形成しているかを示しています。

用途別:輸送が主導、海運が加速

道路輸送は2025年のディーゼル消費量の73.8%を占め、大型トラック、バス、小型商用バンが含まれます。海運バンカー燃料は、輸送量の回復と船主の低硫黄ブレンドへの移行に伴い年率5.2%で成長しています。産業機器はオフグリッドで稼働する建設・鉱業機械を中心に安定したシェアを維持しています。農業需要は新興市場での機械化の普及に伴い緩やかに増加していますが、精密農業および電動農機具がOECD地域での成長を抑制しています。不安定な電力網を持つ地域では、ハイパースケールデータセンターおよび通信タワーの設置に牽引され、ディーゼル発電機による発電が6.8%拡大しています。

海運の優れた成長は、燃料転換に1隻あたり500万~1,500万米ドルという高い改造コストがかかることに起因し、船主を少なくとも2030年までディーゼルに縛り付けています。都市配送車両の電動化は急速に進む一方、バッテリーの重量と充電時間が長距離トラックをディーゼル依存のままにしています。農業需要は分岐しており、インドとブラジルは機械化農地を拡大している一方、欧州の農家は持続可能性指標を満たすためにバイオディーゼルブレンドを好んでいます。これらの相互に作用する流れにより、ディーゼル燃料市場は従来の大規模輸送と新興の特殊用途の両方に対応しています。

地域分析

アジア太平洋地域は2025年の世界消費量の42.1%を占め、2031年まで年率3.9%で成長する見込みです。インドの高速道路拡張および専用貨物回廊プロジェクトにより、ディーゼルトラックが未開拓地域に流入し、地域の精製業者はバーラト・ステージVI規制に対応するためULSD能力を12%増強しました。中国の第1層都市では電気バスの普及に伴い需要が減少していますが、充電インフラが乏しいため都市間貨物輸送は依然としてディーゼル集約型です。インドネシアおよびベトナムを中心とするASEAN経済圏では、ユーロIIIエンジンが引き続き合法であり、電子商取引が車両増加を促進しているため、成長が持続しています。オーストラリアの鉱業セクターは高セタン価ディーゼル需要を支え、より広範な地域の脱炭素化圧力にもかかわらず取引量を維持しています。

欧州では、カーボンプライシング、低排出ゾーン、および車両電動化により乗用車消費が縮小し、年率1.8%の減少を経験しています。ドイツ、フランス、英国が減少を主導していますが、大型トラック輸送および海運バンカー燃料が総需要を安定させています。EU再生可能エネルギー指令IIIがバイオディーゼルおよび合成ディーゼルの普及を促進し、ドイツとオランダがほとんどのパイロットプラントを誘致しています。北米は、米国・メキシコ・カナダ回廊に沿った堅調な貨物輸送とデータセンターバックアップ需要の増大により2.1%成長しています。2025年の東海岸製油所閉鎖により留分在庫が逼迫し、記録的な輸入を促し、サプライチェーンの脆弱性を浮き彫りにしました。

南米と中東が成長の拠点として台頭しています。ブラジルのB15義務化と機械化農業が取引量を押し上げ、アルゼンチンのバカ・ムエルタシェールブームが掘削作業向けディーゼル需要を高めています。サウジアラビアとアラブ首長国連邦は、原料コストの優位性を活かしてアフリカおよび南アジアへの輸出に対応するため国内需要を満たすULSD能力を増強しています。サブサハラアフリカは、ディーゼルが発電機、灌漑、鉱業を動かすフロンティアとして残っていますが、インフラの格差が拡大を抑制しています。南アフリカのユーロV基準への移行は品質基準を引き上げていますが、主要都市以外での施行の不均一さが完全なコンプライアンスを制限しています。

競争環境

世界生産量の約55%が上位10社の精製業者および国営石油会社に集中しており、中程度の集中度を示しています。Exxon Mobil、Shell、BP、TotalEnergiesは既存サイトで再生可能原料を共同処理し、稼働率を維持しながら脱炭素化目標を達成しています。ShellのペルニスPernisは2025年に120万トンの再生可能原料をブレンドし、欧州市場向けにEN 590準拠の燃料を生産しました。Saudi Aramco、Sinopec、PetroChina等の国営企業は、カーボンプライシングが限定的な地域での貨物主導の需要に対応するため、アジアおよび中東全域で能力を増強しています。Indian Oil CorporationおよびReliance Industriesは南アジアで支配的な地位を占め、規模を活かして国内および輸出市場に対応しています。

ホワイトスペースの機会は合成ディーゼル、バイオディーゼルインフラ、および高セタン価配合に集中しています。中小規模の精製業者はULSDプレミアムを獲得するために水素化処理装置を設置しており、技術企業は触媒および安定化添加剤の特許取得を競っており、特許出願は2024年~2025年に18%増加しました。ASTM D975およびEN 590規格への準拠がOECD地域での市場アクセスを付与し、品質保証を競争上の優位性としています。資本配分は現在二分されており、統合型大手は再生可能エネルギープロジェクトでリスクをヘッジし、国営企業は従来型精製に集中投資しており、ディーゼル燃料市場における地域ごとの異なる軌跡を反映しています。

ディーゼル燃料産業のリーダー企業

Chevron Corporation

Exxon Mobil Corporation

Shell Plc

BP Plc.

Saudi Aramco

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CortevaBPは、持続可能な航空燃料(SAF)およびリニューアブルディーゼルを含むバイオ燃料の製造に利用される作物油を生産するための合弁事業を設立しました。

- 2026年1月:米国環境保護庁(EPA)は、業界の能力に沿った野心的なバイオマス由来ディーゼルの目標を設定しました。2026年については、EPAは56億1,000万ガロンの再生可能量義務を割り当て、2027年以降も年次増加の軌跡を描いています。

- 2025年6月:ブラジル国家エネルギー政策審議会(CNPE)は、8月1日より同国のバイオディーゼル義務化比率を14%から15%に引き上げることを宣言しました。同時に、審議会はガソリン中の無水エタノール含有量を27%から30%に引き上げることを発表し、こちらも8月1日より開始されます。

世界のディーゼル燃料市場レポートの調査範囲

ディーゼル燃料は主にディーゼルエンジンに使用される液体燃料であり、ディーゼルエンジンは点火プラグではなく圧縮によって燃料に点火する内燃機関です。原油から製造される炭化水素燃料であり、ガソリンと類似していますが、異なる精製プロセスにより高いエネルギー密度と異なる化学的特性を持つ燃料が得られます。ディーゼル燃料は炭化水素、主にアルカン、シクロアルカン、および芳香族化合物で構成されています。一般的にガソリンよりも高いエネルギー密度と低い揮発性を持ち、単位体積あたりより多くのエネルギーを放出し、より高い引火点(点火可能な温度)を有しています。

世界のディーゼル燃料市場はグレード、用途、および地域別にセグメント化されています。グレード別では、市場は超低硫黄ディーゼル、低硫黄ディーゼル、高硫黄ディーゼル、バイオディーゼルブレンド、および合成ディーゼルにセグメント化されています。用途別では、市場は輸送、海運、産業・建設、農業、および発電にセグメント化されています。本レポートは主要地域のディーゼル燃料市場の市場規模および予測も対象としています。各セグメントの市場規模および予測は売上高(米ドル)に基づいています。

| 超低硫黄ディーゼル(15ppm未満) |

| 低硫黄ディーゼル(15~500ppm) |

| 高硫黄ディーゼル(500ppm超) |

| バイオディーゼルブレンド(B5~B20) |

| 合成ディーゼル |

| 輸送 |

| 海運 |

| 産業・建設 |

| 農業 |

| 発電 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| グレード別 | 超低硫黄ディーゼル(15ppm未満) | |

| 低硫黄ディーゼル(15~500ppm) | ||

| 高硫黄ディーゼル(500ppm超) | ||

| バイオディーゼルブレンド(B5~B20) | ||

| 合成ディーゼル | ||

| 用途別 | 輸送 | |

| 海運 | ||

| 産業・建設 | ||

| 農業 | ||

| 発電 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のディーゼル燃料市場規模はどのくらいですか?

ディーゼル燃料市場規模は2026年に2,631億9,000万米ドルとなり、2031年までに3,100億米ドルに向けて拡大しています。

最も急速に成長しているディーゼル需要セグメントはどれですか?

海運バンカー燃料が、コンテナ輸送の回復と低硫黄規制を背景に予測CAGR 5.2%で成長をリードしています。

世界消費量に占めるアジア太平洋地域のシェアはどのくらいですか?

アジア太平洋地域は世界のディーゼル使用量の約42%を占め、CAGR 3.9%で拡大しています。

精製業者はどのように炭素規制に対応していますか?

統合型大手は再生可能原料を共同処理し、強化される炭素強度規制を満たすULSDおよびバイオディーゼルブレンドを生産しています。

電気トラックは2031年までにディーゼル需要を大幅に抑制しますか?

長距離輸送の電動化はバッテリーの重量と充電時間によって依然として制約されているため、ディーゼルは少なくとも2030年代半ばまで大型トラック輸送において主流の地位を維持すると予想されます。

最終更新日: