逆流検査デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.39 十億米ドル |

| 市場規模 (2031) | 5.40 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる逆流検査デバイス市場分析

逆流検査デバイス市場規模は、2025年の42億2,000万米ドル、2026年の43億9,000万米ドルから2031年には54億米ドルに拡大し、2026年から2031年にかけてCAGR4.23%を記録する見込みです。

リヨン・コンセンサス2.0ソフトウェア指標の採用加速、病院における機器更新サイクル、ワイヤレスカプセルモニタリングへの移行が、トップライン成長を形成しています。病院はスコアリングを自動化しレビュー時間を短縮するマルチモーダルpH-インピーダンスプラットフォームで旧来のカテーテルベースの機器群を刷新しており、ワイヤレスシステムは96時間のモニタリング期間が24時間検査では捉えられない症状と逆流の相関関係を把握できるため、シェアを拡大し続けています。2025年6月にMedtronicのBravo CFカプセルに影響を与えたFDAクラスIリコールにより、Diversatek HealthcareとJinshan Science & Technologyに競争上の機会が生まれました。両社はリヨン対応アナリティクスとクラウドアップデートをバンドル提供しており、オンサイトでのファームウェア更新を不要としています。同時に、米国消化器病学会と欧州消化器内視鏡学会によるガイドラインの調和が、プロトンポンプ阻害薬療法を強化する前に客観的な逆流エビデンスを文書化するよう医師に促しており、消化器内科、耳鼻咽喉科、呼吸器内科における処置需要を拡大しています。

主要レポートのポイント

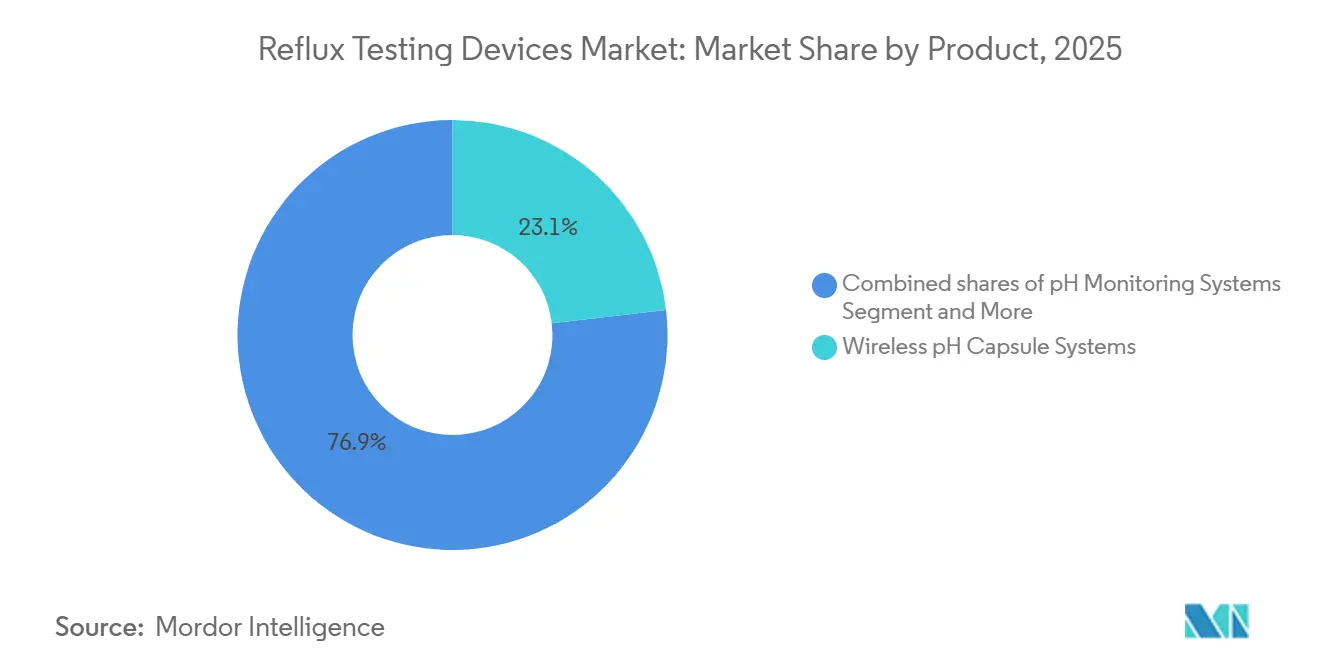

- 製品タイプ別では、ワイヤレスpHカプセルシステムが2025年の逆流検査デバイス市場シェアの23.14%を占めてトップとなり、2031年にかけて5.23%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年の収益の52.34%を占め、外来手術センターが2031年にかけて6.12%のCAGRで最も急成長するチャネルとなっています。

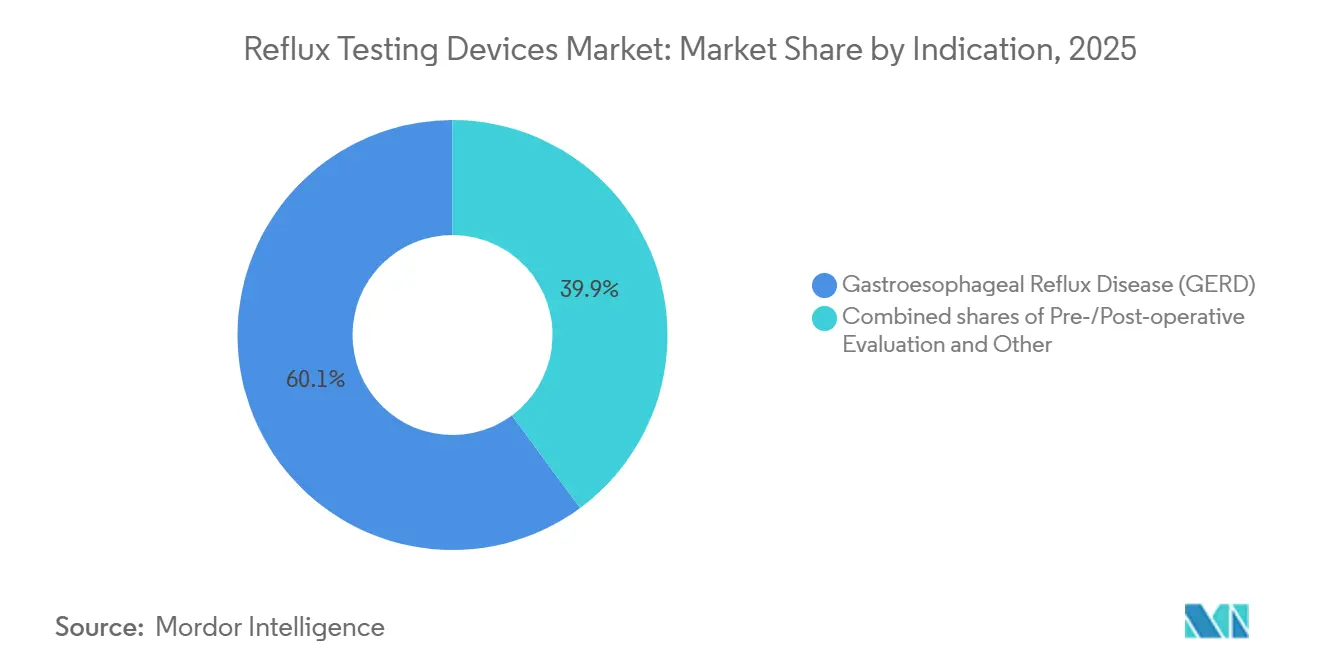

- 適応症別では、胃食道逆流症が2025年の需要の60.15%を占め、胃食道逆流症(GERD)が2031年にかけて5.30%のCAGRで最も急成長するコホートとなっています。

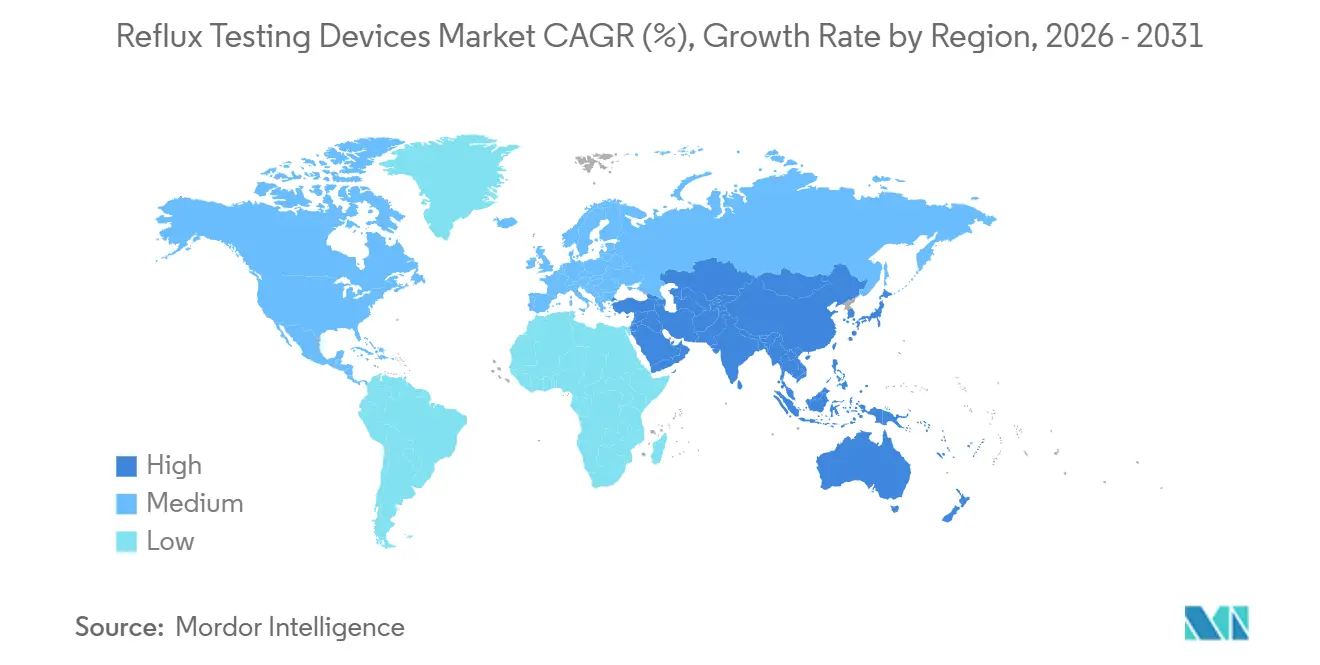

- 地域別では、北米が2025年の世界収益の46.54%を占めましたが、アジア太平洋地域は2026年から2031年にかけて6.34%という最も高い地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の逆流検査デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 更新された逆流検査ガイドラインが外来モニタリングの意思決定を標準化 | +0.8% | 北米および西欧での早期採用を伴うグローバル | 中期(2~4年) |

| ワイヤレスカプセルベースのモニタリングにより長期的な検査と良好な忍容性が実現 | +1.1% | 北米、欧州、および都市部のアジア太平洋市場 | 短期(2年以内) |

| GERDおよび食道外症状の負担増加が検査紹介を拡大 | +0.9% | グローバル、特にアジア太平洋およびラテンアメリカ | 長期(4年以上) |

| 病院の優位性とインストールベースのアップグレードが交換需要を持続 | +0.7% | 北米および欧州 | 中期(2~4年) |

| ソフトウェアに組み込まれたリヨン・コンセンサス2.0指標が客観的採用を促進 | +0.6% | 北米、欧州、および一部のアジア太平洋地域の三次医療センター | 短期(2年以内) |

| IDNおよびVA調達の標準化がデバイス選択を集約 | +0.5% | 米国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

更新された逆流検査ガイドラインが外来モニタリングの意思決定を標準化

リヨン・コンセンサス2.0フレームワークは、酸曝露時間が6%を超える場合をGERDの確定的根拠、4%未満を除外根拠と定義しており、主観的なグレーゾーンを排除し、平均夜間基準インピーダンスおよび逆流後嚥下誘発蠕動波の自動計算機能を欠くレコーダーの交換を病院に促しています。Diversatekは2025年6月のZvu 3.4.0リリースにこれらの指標を統合し、単一インターフェース内でのマノメトリーとpH分析の同時実施を可能にしました [1]Diversatek Healthcare、「AutoSCANアナリティクス概要」、diversatekhealthcare.com。FDAの510(k)認可は現在リヨン指標の精度証明を要求しており、ベンダーに客観的スコアリングエンジンの組み込みを促し、ソフトウェア主導の更新サイクルを加速させています。また、24時間カテーテル検査で陰性だった患者に対してより長いワイヤレスプロトコルが義務付けられており、追加の陽性例を発見し処置量を拡大しています。

ワイヤレスカプセルベースのモニタリングにより長期的な検査と良好な忍容性が実現

ワイヤレスシステムは観察期間を96時間に延長し、概日酸パターンを明らかにし、鼻腔プローブが妨げる日常生活中の症状イベントを記録します。ワイヤレス検査の繰り返しに対する患者の意欲はカテーテルの50%に対して90%に達しており、この服薬遵守上の優位性が難治性症例の縦断的モニタリングを促進します。Medtronicの2025年のリコールは一時的に供給を制約しましたが、同時に病院によるJinshanのalpHaFLEXデバイスの評価を促しました。このデバイスは50Hzサンプリングとネイティブのリヨン指標を提供しており、Diversatekのゼファーカプセルとともに、リコール期間中に新たな複数年契約を獲得しました [2]Jinshan Science & Technology、「alpHaFLEXワイヤレスpH-インピーダンスシステム」、jinshangroup.net。

GERDおよび食道外症状の負担増加が検査紹介を拡大

世界的なGERD有病率は上昇を続けており、紹介患者には酸ではなくペプシンが関与する慢性咳嗽や咽喉頭逆流症患者も含まれるようになっています。RD BiomedicのPepsinCheckによる唾液ペプシンスクリーニングが注目を集めており、2025年のメタ分析では感度73%、特異度72%のプールされた結果が示され、適切な候補者をインピーダンス-pH確認検査へと誘導しています。消費者直販流通は病院の資本予算を迂回し、症状を持つ消費者の間での採用を加速させています。

病院の優位性とインストールベースのアップグレードが交換需要を持続

統合デリバリーネットワークおよび米国退役軍人省システムは逆流モニタリングプロトコルを標準化し、主にソフトウェアアップグレードが旧型ハードウェアに対応しないため、5年から7年ごとに機器を更新しています。2026年2月のBravoシステムに関するVA契約は既存ベンダーの粘着性を示していますが、リヨン主導の指標要件は依然として、リモートクラウドアップデートと電子カルテの相互運用性をサポートするプラットフォームへの移行を病院に促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 鼻腔カテーテルに対する患者の忌避感が検査受診を抑制 | -0.6% | グローバル、特に消化器専門医の密度が低い市場 | 短期(2年以内) |

| LPR/長期検査に対するカバレッジの変動と事前承認の障壁 | -0.5% | 米国、ラテンアメリカの民間保険市場への波及を伴う | 中期(2~4年) |

| 専門医の能力とトレーニングのギャップがスループットを低下 | -0.4% | アジア太平洋、中東・アフリカ、および北米農村部 | 長期(4年以上) |

| 一部の非米国システムに対する米国認可の制限が競争を制約 | -0.3% | 米国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

鼻腔カテーテルに対する患者の忌避感が検査受診を抑制

リアルタイムインピーダンスデータの利点にもかかわらず、鼻腔プローブは繰り返し検査を妨げます。研究によると、カテーテル検査を繰り返すと回答した被験者はわずか半数であるのに対し、ワイヤレスカプセルでは90%に達します。メーカーはより柔らかいポリウレタン製プローブを導入していますが、特に非侵襲的アプローチを好む文化的期待があるアジア太平洋地域では、忍容性のギャップが依然として残っています。受診率の低下は非典型的逆流症例の診断を遅らせ、客観的根拠なしに経験的なプロトンポンプ阻害薬療法が継続される状況を招いています。

長期検査に対するカバレッジの変動と事前承認の障壁

米国の保険会社は96時間ワイヤレス検査のCPTコード91037および91038の償還を一貫して行っておらず、否認率は最大40%に達します。そのため、医療機関は補償されないデバイスコストを懸念し、カプセルの在庫を最小限に抑えています。食道外逆流の請求はさらに高い障壁に直面しており、一部の患者は自費負担を選択するか検査を断念しています。消費者直販の唾液ペプシンキットがこの診断上の空白を部分的に補っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ワイヤレスシステムがリコールの影響にもかかわらずカテーテルを上回る成長

ワイヤレスpHカプセルシステムは2025年に市場シェア23.14%を占め、2031年にかけて5.23%のCAGRで拡大する見込みであり、製品セグメントの中で最も高い成長率を示しています。これは、24時間カテーテル検査では捉えられない症状と逆流の相関関係を把握する96時間モニタリング期間と、検査中断を減少させる患者忍容性の優位性によって牽引されています。Medtronicによる2025年6月のBravo CFカプセルデリバリーデバイスのクラスIリコール(接着剤製造上の欠陥に起因する33件の重篤な傷害に関連)は一時的に供給を混乱させましたが、50Hzサンプリングとリヨン・コンセンサス指標(逆流後嚥下誘発蠕動波検出を含む)を統合したJinshanのalpHaFLEXワイヤレスシステムの評価を加速させ、リコール期間中に病院に差別化された代替手段を提供しました。

pH-インピーダンスモニタリングシステムは第2位のセグメントであり、カテーテルベースのpH単独システムが欠くインピーダンスチャネルを必要とする平均夜間基準インピーダンスおよびボーラスクリアランス指標を重視するリヨン・コンセンサス2.0の恩恵を受けており、病院はレガシーレコーダーをマルチモーダルプラットフォームにアップグレードせざるを得ない状況にあります。カテーテルベースのpHモニタリングシステムは患者の忌避感(繰り返し受診意欲がワイヤレスの90%に対して50%)という構造的な逆風に直面していますが、リアルタイムインピーダンス波形が外科的計画を導く術前評価においてニッチな有用性を維持しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:価値ベースのケアが紹介パターンを再形成する中、外来手術センターがシェアを獲得

病院は集中調達と電子カルテ統合要件がエンタープライズ規模のベンダーを優遇することから、2025年収益の52.34%を占めました。外来手術センター(ASC)の逆流検査デバイス市場規模は6.12%のCAGRで拡大する見込みであり、エンドユーザーセグメントの中で最も高い成長率を示しています。これは、価値ベースのケア契約が肥満手術および逆流防止手術候補者の術前逆流検査を促進して90日再入院を削減するインセンティブを与える一方、メディケアの外来支払い改革が病院ベースの処置から低コストのASC設定への償還をシフトさせているためです。

医師所有のASCは統合デリバリーネットワークが持たない調達の機動性を発揮しており、DiversatekのゼファーシステムやジンシャンのalpHaFLEXプラットフォームなどのポータブルpHレコーダーを評価から60日から90日以内に採用し、病院購入を遅らせる6か月から12か月の資本委員会サイクルを迂回し、病院グループ購買組織の価格に対して20%から30%の割引を確保する直接ベンダー契約を交渉しています。

適応症別:胃食道逆流症(GERD)が2031年にかけて最も急速に成長する見込みで優位を維持

胃食道逆流症は2025年の需要の60.15%を占め、逆流検査デバイス市場の基盤となっています。このカテゴリーは、長期プロトンポンプ阻害薬療法または逆流防止手術前のガイドラインに基づく客観的検査によって牽引され、2031年にかけて5.30%のCAGRで拡大する見込みです。

術前・術後評価は依然として高い重要度を持ち、外科医は噴門形成術の結果を計画・監査するために酸曝露の文書化を必要としています。ただし、償還は術前検査をカバーすることが多い一方で術後検査はカバーしないことが多く、フォローアップ量を抑制しています。ペプシンを標的とした新興治療薬は、薬剤開発者が奏効者を層別化するためのコンパニオンバイオマーカーを求める中で、診断頻度をさらに高める可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年の世界収益の46.54%を占めました。成熟したインストールベースが長期ワイヤレス検査の償還上の摩擦に直面するため成長は緩やかになりますが、病院の消化器内科スイートの近代化プロジェクトが適度な資本投資を維持しています。外来手術センターはリスク共有型支払いモデルにより逆流検査量を拡大しています。カナダとメキシコは専門医密度が低く、州の処方集が内視鏡検査を重視するため、普及が遅れています。

アジア太平洋地域は世界最高の6.34%のCAGRを記録する見込みです。中国の年間4,330万件の内視鏡検査は大きな処置ファネルを形成していますが、外来pHモニタリングは地域施設が訓練されたスタッフを追加するまで一次医療病院に集中しています。Jinshan等の国内ベンダーは低価格とローカルサービスを活用して急速に普及しています。インドの民間病院チェーンはワイヤレスカプセルの早期採用者ですが、自己負担支払い規範が都市圏以外での成長を抑制しています。日本、韓国、オーストラリアなどの先進市場は北米の交換パターンを反映していますが、文化的嗜好から非侵襲的ツールを好む傾向があります。

欧州は分断された支払者環境を呈しています。CEマーク取得デバイスは様々な償還に直面しており、RefluxStopインプラントの価格が15,100ユーロから48,000ユーロの範囲にあることがその例として挙げられます。公的システムは費用対効果エビデンスの必要性を強調しており、メーカーに堅固な医療経済データの提供を求めています。ドイツと英国が採用をリードしており、南欧市場は予算上の制約から進展が遅れています。

競合環境

市場は中程度の集中度を維持しています。MedtronicとDiversatekは北米および欧州のインストールの大部分を共同で支配していますが、Medtronicの2025年のリコールにより既存ベンダーの優位性が弱まり、Jinshan が西側および中国の三次医療センターの両方で評価枠を確保することが可能になりました。競争優位性はハードウェアからアナリティクスへとシフトしています。DiversatekのZvu 3.4.0はマノメトリーと逆流データを融合させ、部屋の回転時間を短縮しており、JinshanのクラウドスイートはミドルウェアなしでHL7 FHIRメッセージをエクスポートし、これはIDNが高く評価する機能です。

スタートアップ企業はニッチ戦略を追求しています。RD BiomedicのPepsinCheckは消費者直販セグメントに対応し、支払者の障壁を迂回して上流の診断ファネルを形成する唾液キットを販売しています [3]RD Biomed、「PepsinCheck米国ローンチ発表」、rdbiomed.com。The Reflux CompanyはRestechの逆流資産を取得した後、診断と治療を組み合わせた垂直統合モデルを計画しています。人工知能の精度向上が90%近くに達し、看護師のレビュー業務を縮小させ、新たな競争軸を形成しています。ISO 13485認証は現在入札評価において重要な位置を占めており、成熟した品質システムを持たない小規模参入者を制限しています。

逆流検査デバイス産業リーダー

Medtronic Plc

Diversatek Healthcare

RD Biomed

Shenzhen Jinshan Science & Technology Co., Ltd.

The Reflux Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:FDAは接着剤欠陥に起因する33件の重篤な傷害が確認されたことを受け、MedtronicのBravo CFカプセルリコールをクラスIに格上げしました。

- 2025年5月:RD BiomedicはThe Reflux Companyと5年間の米国独占販売契約を締結し、PepsinCheckを1キット79.95英ポンドで消費者に直接販売することになりました。

- 2025年5月:Diversatekはリヨン対応指標とAutoSCANアナリティクスを組み込んだZvu 3.4.0をリリースし、レビュー時間を10分未満に短縮しました。

世界の逆流検査デバイス市場レポートの範囲

本レポートの範囲によると、逆流検査デバイスとは、食道における酸性または非酸性曝露の頻度と持続時間をモニタリングすることで胃食道逆流症(GERD)を客観的に診断するために使用される専門的な医療ツールです。これらのデバイスは、胸焼け、逆流、または慢性咳嗽などの症状がプロトンポンプ阻害薬(PPI)などの標準的な薬物療法に反応しない患者にとって不可欠です。

逆流検査デバイス市場は、製品、エンドユーザー、適応症、および地域によってセグメント化されています。製品別では、市場はpHモニタリングシステム(カテーテルベース)、pH-インピーダンスモニタリングシステム(MII-pH)、ワイヤレスpHカプセルシステム、口咽頭pHモニタリングシステム、およびアクセサリー・消耗品にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター(ASC)、消化器専門クリニック、および診断センター・ラボにセグメント化されています。適応症別では、市場は胃食道逆流症(GERD)、術前・術後評価(逆流防止、肥満手術)、およびその他にセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| pHモニタリングシステム(カテーテルベース) |

| pH-インピーダンスモニタリングシステム(MII-pH) |

| ワイヤレスpHカプセルシステム |

| 口咽頭pHモニタリングシステム |

| アクセサリー・消耗品 |

| 病院 |

| 外来手術センター(ASC) |

| 消化器専門クリニック |

| 診断センター・ラボ |

| 胃食道逆流症(GERD) |

| 術前・術後評価(逆流防止、肥満手術) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | pHモニタリングシステム(カテーテルベース) | |

| pH-インピーダンスモニタリングシステム(MII-pH) | ||

| ワイヤレスpHカプセルシステム | ||

| 口咽頭pHモニタリングシステム | ||

| アクセサリー・消耗品 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 消化器専門クリニック | ||

| 診断センター・ラボ | ||

| 適応症別 | 胃食道逆流症(GERD) | |

| 術前・術後評価(逆流防止、肥満手術) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

逆流検査デバイス市場の現在の価値はいくらですか?

逆流検査デバイス市場規模は2026年に43億9,000万米ドルに達しました。

市場は今後5年間でどのくらいの速度で成長しますか?

2026年から2031年にかけて4.23%のCAGRで拡大する見込みです。

最も急速に成長している製品カテゴリーはどれですか?

ワイヤレスpHカプセルシステムは96時間モニタリング能力と高い患者忍容性に牽引され、5.23%のCAGRで進展しています。

病院がレガシーカテーテルシステムを交換している理由は何ですか?

リヨン・コンセンサス2.0ガイドラインは多くの旧型レコーダーが欠く自動スコアリング指標を要求しており、病院はソフトウェア対応プラットフォームへのアップグレードを促されています。

最終更新日: