ヘモグロビン検査デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.28 十億米ドル |

| 市場規模 (2031) | 5.91 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

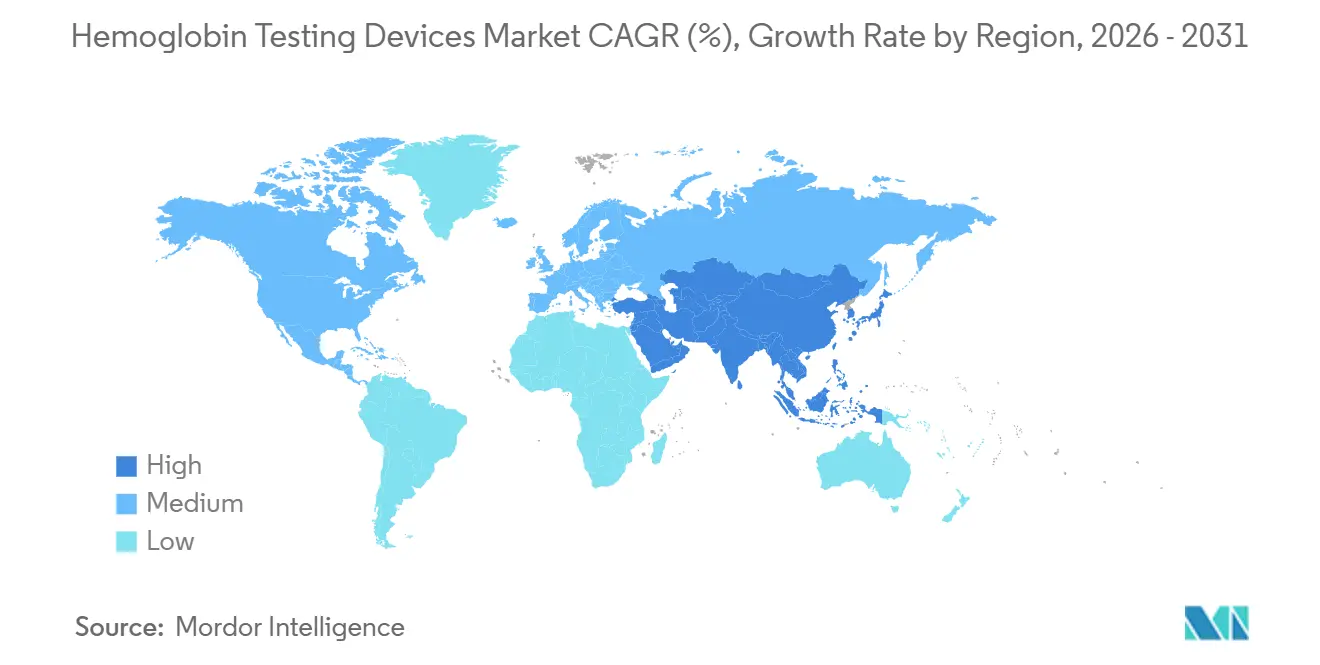

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘモグロビン検査デバイス市場分析

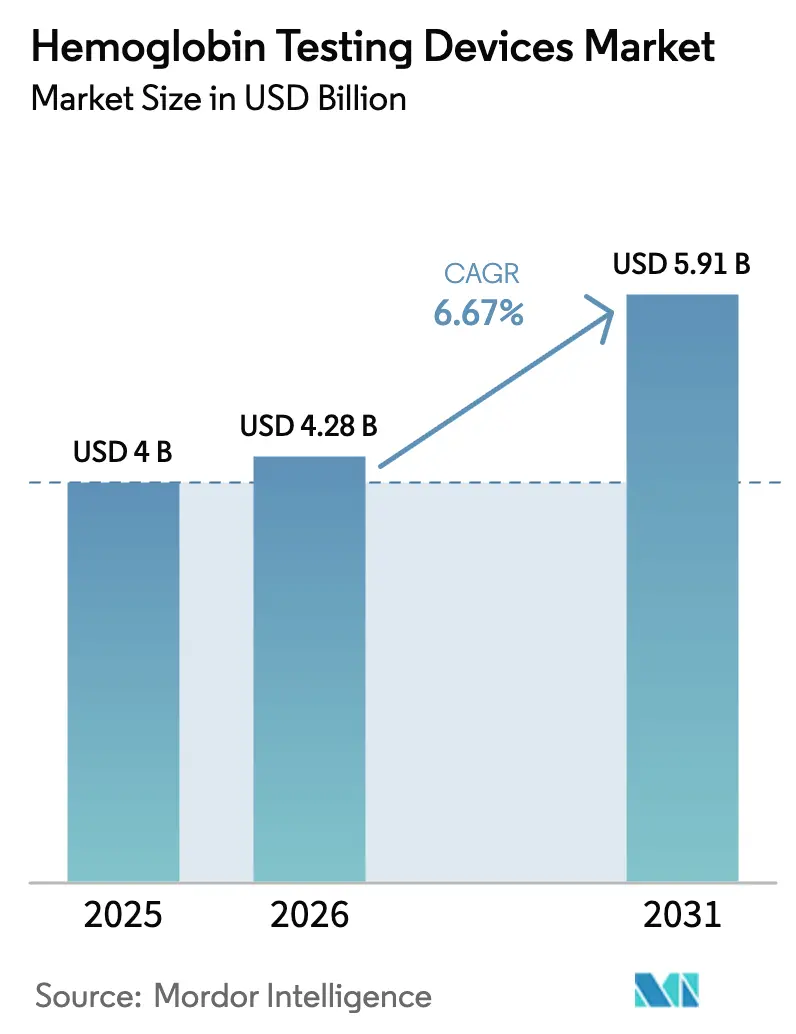

ヘモグロビン検査デバイス市場規模は2025年に40億米ドルと評価され、2026年の42億8,000万米ドルから2031年には59億1,000万米ドルに達すると推定され、予測期間(2026年~2031年)において年平均成長率6.67%で成長する見込みです。

周術期の迅速モニタリングに対する病院需要、低・中所得国における大規模貧血スクリーニング義務化、および高所得国の検査室における設置済み機器の更新サイクルが、平均販売価格の低下傾向にもかかわらず市場の金額成長を牽引しています。母子保健への政策的重点、より厳格な献血基準、ならびに慢性腎臓病および心不全を抱える高齢化人口の拡大が、ヘモグロビン検査デバイス市場における日常検査件数の基盤を拡大しています。試薬節約型光度測定アナライザー、ミドルウェア対応データ統合、およびCLIA免除ハンドヘルドプラットフォームにおける継続的なイノベーションが、中央検査室から患者近傍環境への検査移行を加速させている一方、非侵襲的光学モニターの精度に関する懸念が全体的な成長軌道を抑制しています。競争戦略は現在、試薬コスト効率、スループット最適化、およびデバイスライフサイクル全体にわたって消耗品収益を確保するエコシステムパートナーシップを中心に展開されています。

主要レポートの要点

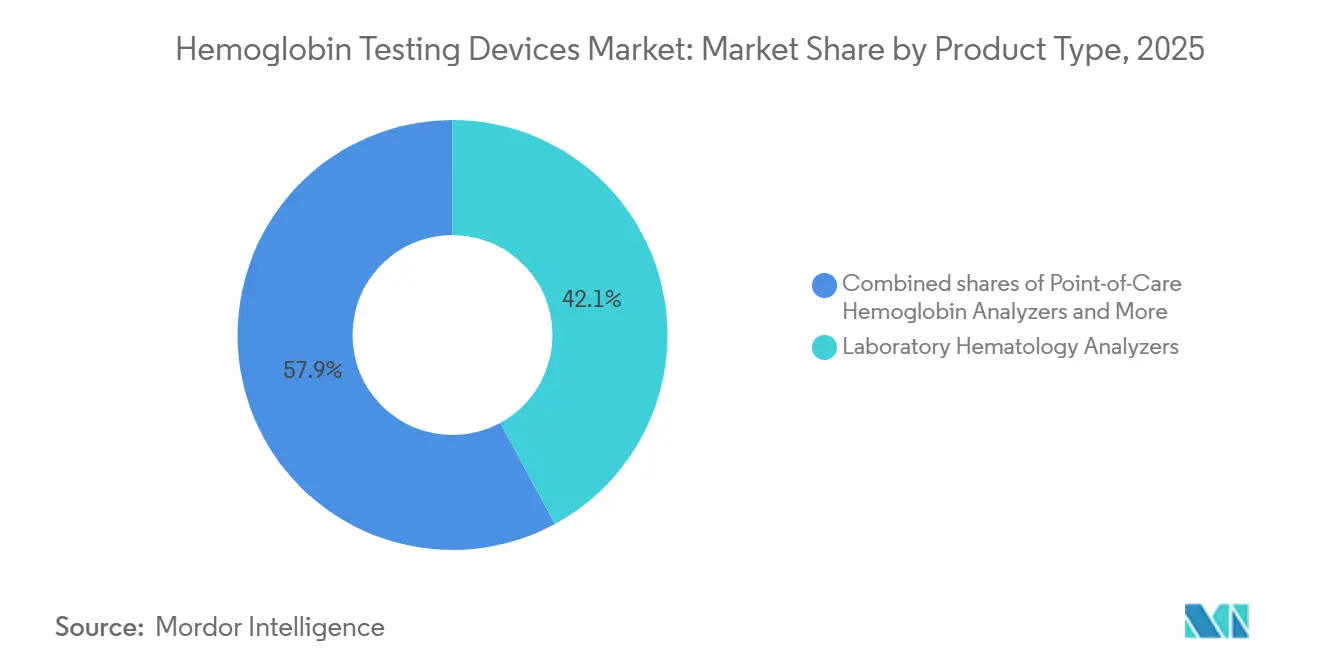

- 製品タイプ別では、検査室用血液学アナライザーが2025年のヘモグロビン検査デバイス市場シェアの42.09%を占めてトップとなりました。ポイント・オブ・ケアヘモグロビンアナライザーは2031年にかけて年平均成長率7.78%で拡大しています。

- 技術別では、光度測定法または分光光度測定法機器が2025年のヘモグロビン検査デバイス市場において45.67%のシェアを占め、近赤外線・パルスCO-オキシメトリーは2031年にかけて年平均成長率8.62%で成長する見込みです。

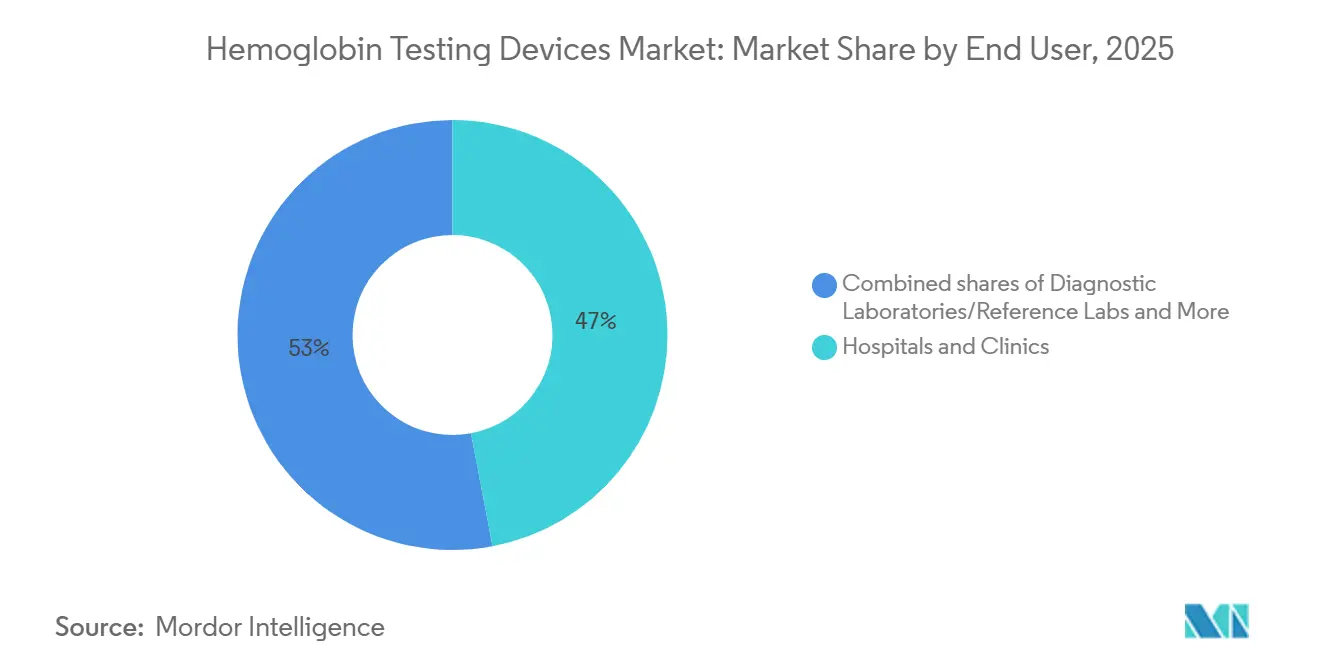

- エンドユーザー別では、病院・クリニックが2025年に47.03%の収益シェアを占め、ヘモグロビン検査デバイス市場において在宅ケア・地域保健プログラムが2031年にかけて最高の年平均成長率9.45%を記録する見込みです。

- 用途別では、貧血スクリーニングおよび診断が2025年のヘモグロビン検査デバイス市場の40.12%を占め、2031年にかけて年平均成長率8.31%で最も急速に拡大する用途となる見込みです。

- 地域別では、北米が2025年のヘモグロビン検査デバイス市場シェアの49.54%を占めましたが、アジア太平洋地域が2026年~2031年にかけて年平均成長率8.51%と最も高い地域成長率を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘモグロビン検査デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低・中所得国および高齢化人口における高水準かつ増加する貧血負担 | +1.8% | 世界規模、南アジア・サブサハラアフリカおよびOECD高齢化国でピーク | 長期(4年以上) |

| 迅速な意思決定のためのポイント・オブ・ケアヘモグロビン検査へのシフト | +1.5% | 世界規模、北米および欧州が主導 | 中期(2~4年) |

| 血液学アナライザーの強固な設置済み基盤と更新サイクル | +1.2% | 北米、欧州、日本、中国、インド | 中期(2~4年) |

| 公衆衛生スクリーニングおよび献血プログラムによるHb検査の義務化 | +1.0% | 世界規模、インド・ブラジル・メキシコ・サブサハラアフリカで最高 | 長期(4年以上) |

| 継続的SpHbを採用する周術期血液管理プログラム | +0.7% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 新規施設を可能にするCLIA免除Hbアナライザー | +0.5% | 米国、カナダで初期段階 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低・中所得国および高齢化人口における高水準かつ増加する貧血負担

2024年には19億人以上、すなわち世界人口の24%が貧血であり、南アジアおよびサブサハラアフリカでは5歳未満の子どもと生殖年齢の女性において有病率が40%を超えています[1]汎米保健機関、「貧血を定義するヘモグロビンカットオフ値に関するガイドライン」、paho.org。インドの国家家族健康調査第5回データでは依然として女性の57%、子どもの67%に貧血が見られ、広大な未充足の診断ニーズが浮き彫りになっています。ラテンアメリカでは、栄養プログラムの削減に伴いメキシコ人女性の平均ヘモグロビン値が低下し、地域レベルでのスクリーニング需要が持続しています。同時に、高齢化するOECD諸国のコホートは頻繁なヘモグロビン検査を必要とする腎臓・心臓の合併症に悩まされており、ヘモグロビン検査デバイス市場における二軌道成長を確固たるものにしています。

迅速な意思決定のためのポイント・オブ・ケアヘモグロビン検査へのシフト

救急部門、手術室、および移動献血ステーションでは、5分未満のヘモグロビン結果が求められるケースが増加しています。2026年4月施行のAABB基準は、すべての二重赤血球採取に対して定量検査を義務付けており、従来の硫酸銅浴に代わるハンドヘルドアナライザーの普及を加速させています。Siemens Healthineersのepocシステムは92µLの全血から1分未満でワイヤレス結果を提供し、ワークフローの混雑を緩和します[2]Siemens Healthineers、「epoc血液分析システム」、siemens-healthineers.com。光学センシングにおける肌色バイアスに関する2024年のFDA指針は、ベンダーに対して多様な人口集団にわたるデバイス検証を促しており、CLIA免除プラットフォームへの信頼を高め、ヘモグロビン検査デバイスの市場を拡大しています。

血液学アナライザーの強固な設置済み基盤と更新サイクル

Sysmexは世界のアナライザー設置台数において相当なシェアを占め、機器が10年間のサービス上限に達するにつれて検査室を周期的なアップグレードに縛り付けています。2024年に承認されたHORIBAのYumizen H2500は試薬をわずか6種類しか使用せず、中規模検査室を引き付ける運用コスト削減を実現しています。Siemens Healthineersは2025年にAtellica HEMA 570/580を追加し、スループットと試薬コスト効率をめぐる競争の激化を示すとともに、ヘモグロビン検査デバイス市場をさらに活性化させています。

公衆衛生スクリーニングおよび献血プログラムによるHb検査の義務化

WHOは現在、初回妊婦健診および26週時点でのヘモグロビン測定を推奨しており、推定される世界の妊娠件数に対して年間約1億4,000万件の検査を意味します。ブラジルはすべての乳児に対して生後12か月での全血球計算を義務付け、鉄剤療法後30~45日での再検査を求めており、小児科クリニックにおける消耗品使用量を倍増させています。世界中の血液銀行が自動スクリーニングシステムへのアップグレードを進める中、ヘモグロビン検査デバイス市場は義務的な定量閾値から恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低Hb値および多様な肌色における非侵襲的Hbの精度・バイアスへの懸念 | -0.9% | 世界規模、FDA指針後の北米および欧州で精査が強化 | 短期(2年以内) |

| 成熟市場におけるアナライザーアップグレードを制限する予算・償還圧力 | -0.7% | 北米、西欧、日本 | 中期(2~4年) |

| マイクロキュベット・消耗品コストおよび供給制約によるPOC利用の抑制 | -0.5% | 世界規模、低・中所得国およびリソース制約のある医療システムで深刻な影響 | 中期(2~4年) |

| 分散型サイト全体でのスケーリングを妨げるデータ統合・ミドルウェアのギャップ | -0.4% | 世界規模、米国・カナダおよび分断された欧州医療システムで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低Hb値および多様な肌色における非侵襲的Hbの精度・バイアスへの懸念

複数の研究により、真のヘモグロビン値が10g/dL未満の場合にMasimo SpHbが輸血トリガーを見逃す可能性があること、また肌色が濃いと光学信号品質が低下することが示されており、FDAは2024年に検証指針を強化しました[3]米国食品医薬品局、「パルスオキシメーター指針」、fda.gov。ウガンダの現地データでも複数のハンドヘルドデバイスにおける毛細血管バイアスが報告されており、リソースの乏しい環境での貧血スクリーニングを複雑にしています。この認識のギャップが、ヘモグロビン検査デバイス市場における非侵襲的モニターの近期普及を制約しています。

成熟市場におけるアナライザーアップグレードを制限する予算・償還圧力

CMSは2025年の臨床検査料金表を1.3%削減し、米国の検査室を圧迫して計画されていたアナライザー更新を先送りさせています。日本の診療報酬引き下げも同様に機器の使用年数を15年まで延ばしています。ベンダーはミドルウェアと試薬契約のバンドルによってこれに対応していますが、全体的な設備投資は依然として低調であり、ヘモグロビン検査デバイス市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:POC侵襲的アナライザーが検査室セグメントを上回る

ポイント・オブ・ケア侵襲的アナライザーは2031年にかけて年平均成長率7.78%を記録する見込みであり、これはすべての製品グループの中で最も高い伸び率です。最近のCLIA免除承認により、完全な検査室インフラを持たない薬局、WICクリニック、透析ユニット、および外来手術センターへの導入が可能となっています。ポータブルベンチトップ型ユニットは透析室や日帰り手術室に設置されており、スタッフは退院前または赤血球造血刺激因子投与量調整前に定量的結果を必要としています。2026年4月施行のAABB第35版基準は、すべての二重赤血球採取に対してこのような測定値を義務付け、血液センターにおける硫酸銅滴下試験を段階的に廃止しています。

検査室用血液学アナライザーは2025年のヘモグロビン検査デバイス市場シェアの42.09%を依然として占めており、Sysmexの大規模なグローバル設置済み基盤と、未熟顆粒球や網状赤血球ヘモグロビン含有量などのパラメーターを追加する3パートから5パート分類への段階的な移行に支えられています。SysmexのFDA承認XRシリーズとHORIBAのIVDR認証Yumizen H500 CRPは、使い慣れた光度測定エンジンに高度な分析機能を追加し、予算上限が機器ライフサイクルを10~15年に延ばす中でも検査室がアップグレードを正当化するのに役立っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

技術別:非侵襲的パルスCO-オキシメトリーが精度への精査にもかかわらず急増

光度測定法または分光光度測定法機器は2025年のヘモグロビン検査デバイス市場シェアの45.67%を占め、この地位は低い試薬コストと国際血液学標準化評議会によるシアンメトヘモグロビン参照法の承認によって確固たるものとなっています。HORIBAの6試薬Yumizen H2500は、コスト削減がこの技術を中規模病院にとって魅力的に保つことを示しています。チリからの独立した研究では、このようなアナライザーが確認的HbA2検査と組み合わせた場合にβサラセミアスクリーニングに信頼性の高い赤血球指数を提供することが確認されており、最前線の診断的役割が強化されています。

しかし最も急峻な成長線は非侵襲的パルスCO-オキシメトリーに属しており、2031年にかけて年平均成長率8.62%と予測されています。複数の研究では、真の値が10g/dL未満の場合に最大2g/dLの過大評価が生じる可能性が示されているにもかかわらずです。ESAICおよびEACTS/EACTAICの周術期ガイドラインは輸血トリガーを微調整するための継続的ヘモグロビントレンド監視を支持しており、この推奨がMasimoのSpHbセンサーを欧州および北米の新たな心臓・整形外科手術室に導入させています。

エンドユーザー別:病院が優位を保ちながら分散化が加速

病院・クリニックは2025年収益の47.03%を占め、複雑な手術や敗血症経路が検査頻度を高める中で年平均成長率9.45%を維持しています。診断リファレンスラボは外部委託業務を統合し、1時間あたり120件の検査能力を持つアナライザーを活用して検査コストを低減しています。AABB基準に後押しされた血液銀行はハンドヘルド定量スクリーニングへの切り替えを進め、献血ワークフロー向けのヘモグロビン検査デバイス市場を押し上げています。外来手術センターおよび透析チェーンはCLIA免除デバイスを採用して日帰り退院および赤血球造血刺激因子投与量調整プロトコルに対応し、数千の非急性期施設全体に機器設置を分散させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:貧血スクリーニングが主導、周術期モニタリングが最速

貧血スクリーニングおよび診断は2025年の市場の40.12%を占め、インド・ブラジル・サブサハラアフリカが大規模プログラムを継続する中で年平均成長率8.31%で拡大する見込みです。しかし、周術期・重症ケアモニタリング向けのヘモグロビン検査デバイス市場規模は、リアルタイムデータを重視するガイドライン主導の輸血管理に支えられ、最も急峻な上昇が見込まれています。透析貧血管理は慢性的な10~11.5g/dLの目標値で安定を保ち、献血者スクリーニングは予測期間全体を通じて定期的なハンドヘルド検査件数を追加しています。

地域分析

北米は2025年のヘモグロビン検査デバイス市場シェアの49.54%を占め、検査室用アナライザーの密な設置済み基盤とCLIA免除ハンドヘルドプラットフォームの早期採用に支えられています。同地域の病院は近リアルタイムのヘモグロビン値を必要とする周術期血液管理プロトコルを組み込んでいる一方、小売薬局やWICクリニックが急性期医療環境を超えてデバイスの設置場所を拡大しています。2025年の臨床検査料金表が1.3%削減されたにもかかわらず、米国の検査室は古いアナライザーが電子医療記録にデータを送れるようミドルウェアのアップグレードを継続しており、ハードウェアのライフサイクルを延ばしながら試薬需要を維持しています。カナダもこのパターンを踏襲しており、州の保健当局が地域透析センター向けにCLIA免除アナライザーを承認し、病院の調達委員会を迂回する並行流通チャネルを創出しています。

アジア太平洋地域は2031年にかけて年平均成長率8.31%と最も高い成長率を記録する見込みであり、インド・中国・インドネシアにおける大規模公衆衛生スクリーニングを反映しています。インドの貧血ムクト・バーラト(Anemia Mukt Bharat)イニシアチブはすでに村落レベルでデジタルヘモグロビノメーターを展開していますが、国家家族健康調査第5回では依然として大多数の女性と子どもに貧血が見られ、未充足の診断ニーズが浮き彫りになっています。中国はMindray BS-2800Mプラットフォームで新生児G6PDとヘモグロビンの二重検査を追加しており、郡病院や母子センターへの展開を加速させています。日本は診療報酬引き下げによりアナライザーの使用年数が15年に延びるという課題に直面していますが、国内サプライヤーの試薬節約型モデルが依然として二次病院に導入されており、収益の侵食を緩和しています。これらのトレンドが総合的に、アジア太平洋地域のヘモグロビン検査デバイス市場規模を予測期間終了前に欧州に匹敵する水準まで引き上げるでしょう。

欧州は2025年に2番目に大きな地域的地位を占め、ドイツ・フランス・英国においてリアルタイムヘモグロビンモニタリングを義務付ける周術期ガイドラインに牽引されています。CE IVDR要件がアナライザーソフトウェアの改修と新規設置を促しており、CBC+CRPの複合ワークフローを求める小規模検査室を対象としたHORIBAのYumizen H500 CRP認証がその好例です。中東・アフリカでは、生殖年齢の女性における40%超の貧血有病率が農村クリニック向けの堅牢なポイント・オブ・ケアデバイスの調達を促進しています。南米では乳児CBC義務化が拡大しており、ブラジルは鉄剤療法後30~45日での確認的ヘモグロビン検査を義務付け、定期的な消耗品収益を生み出しています。これらの動向を総合すると、成熟市場が新規ハードウェアよりもミドルウェアアップグレードに注力する中でも、ヘモグロビン検査デバイス市場の均衡ある成長を確保しながら、世界的な地理的モメンタムが持続しています。

競合環境

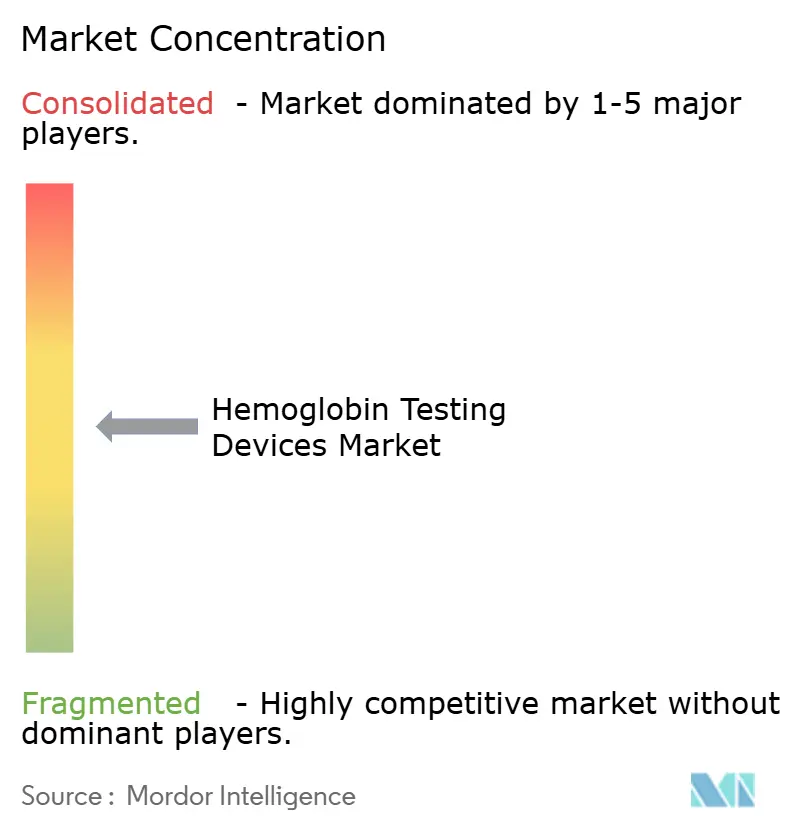

ヘモグロビン検査デバイス市場は中程度に集中しています。上位5社のサプライヤーが検査室用アナライザーの設置台数の大部分を占めていますが、ハンドヘルドおよび光学セグメントに対する影響力はそれほど強くありません。Sysmexはロシュとのミドルウェアアライアンスを通じて設置済み基盤を守り、HORIBAとSiemens Healthineersは試薬節約型設計で中規模アカウントを獲得しようとしています。AbbottとErba Mannheimはコンパクトな機器でスペースに制約のあるサテライト検査室をターゲットにしています。MasimoのSpHbは検証上の逆風に直面しており、侵襲的CO-オキシメトリーベンダーが精度面でのリーダーシップを主張することを可能にしています。全体として、技術的差別化は現在、CE-IVDRおよびFDAバイアス指針が製品ロードマップを再形成する中で、総所有コスト、データ統合、および規制対応力を中心に展開されています。

ヘモグロビン検査デバイス産業のリーダー企業

Abbott Diagnostics

Siemens Healthineers

F.Hoffman La Roche

Sysmex Corporation

HORIBA Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Hemanext Oneシステムが献血者ヘモグロビンスクリーニングと成分調製を自動化するFDA承認を取得。

- 2026年3月:MindrayのBS-2800M G6PD・Hbアッセイが新生児G6PDとヘモグロビンの複合検査に関する中国の検証を取得。

世界のヘモグロビン検査デバイス市場レポートの範囲

本レポートの範囲として、ヘモグロビン検査デバイス(ヘモグロビノメーターとも呼ばれる)は、血液中のヘモグロビン濃度を測定するために使用される専門的な医療機器です。これらのデバイスは、臨床検査室で使用される大規模な自動血液学アナライザー(AHA)から、フィールド環境や在宅モニタリングでの迅速な結果を目的とした携帯型デジタルポイント・オブ・ケア(POC)システムまで多岐にわたります。

ヘモグロビン検査デバイス市場は、製品タイプ、技術、エンドユーザー、用途、および地域によってセグメント化されています。製品タイプに基づき、市場は検査室用血液学アナライザー(3パート分類アナライザー、5パートおよび高度分類アナライザー)、ポイント・オブ・ケアヘモグロビンアナライザー(ハンドヘルドアナライザーおよびポータブル・ベンチトップ型アナライザー)、ならびに非侵襲的ヘモグロビンモニター(スポットチェックモニターおよび継続的多パラメーターモニター)にセグメント化されています。技術別では、市場は光度測定法・分光光度測定法、CO-オキシメトリー、および近赤外線・パルスCO-オキシメトリーにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、診断検査室・リファレンスラボ、血液銀行・血漿センター、外来手術センター、在宅ケア・地域保健プログラム、および透析・腎臓病センターにセグメント化されています。用途別では、市場は貧血スクリーニング・診断、母子保健スクリーニング、周術期・重症ケアモニタリング、透析・慢性腎臓病貧血管理、およびその他の用途に分類されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額ベース(米ドル)で提供されています。

| 検査室用血液学アナライザー | 3パート分類アナライザー |

| 5パートおよび高度分類アナライザー | |

| ポイント・オブ・ケアヘモグロビンアナライザー(侵襲的) | ハンドヘルドアナライザー |

| ポータブル・ベンチトップ型アナライザー | |

| 非侵襲的ヘモグロビンモニター(パルスCO-オキシメトリー) | スポットチェックモニター |

| 継続的多パラメーターモニター |

| 光度測定法・分光光度測定法(アジドメトヘモグロビン・HiCN法) |

| CO-オキシメトリー(侵襲的血液ガスアナライザー) |

| 近赤外線・パルスCO-オキシメトリー(非侵襲的SpHb) |

| 病院・クリニック |

| 診断検査室・リファレンスラボ |

| 血液銀行・血漿センター |

| 外来手術センター |

| 在宅ケア・地域保健プログラム |

| 透析・腎臓病センター |

| 貧血スクリーニング・診断 |

| 母子保健スクリーニング |

| 周術期・重症ケアモニタリング |

| 透析・慢性腎臓病貧血管理 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 検査室用血液学アナライザー | 3パート分類アナライザー |

| 5パートおよび高度分類アナライザー | ||

| ポイント・オブ・ケアヘモグロビンアナライザー(侵襲的) | ハンドヘルドアナライザー | |

| ポータブル・ベンチトップ型アナライザー | ||

| 非侵襲的ヘモグロビンモニター(パルスCO-オキシメトリー) | スポットチェックモニター | |

| 継続的多パラメーターモニター | ||

| 技術別 | 光度測定法・分光光度測定法(アジドメトヘモグロビン・HiCN法) | |

| CO-オキシメトリー(侵襲的血液ガスアナライザー) | ||

| 近赤外線・パルスCO-オキシメトリー(非侵襲的SpHb) | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室・リファレンスラボ | ||

| 血液銀行・血漿センター | ||

| 外来手術センター | ||

| 在宅ケア・地域保健プログラム | ||

| 透析・腎臓病センター | ||

| 用途別 | 貧血スクリーニング・診断 | |

| 母子保健スクリーニング | ||

| 周術期・重症ケアモニタリング | ||

| 透析・慢性腎臓病貧血管理 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までにヘモグロビン検査デバイス市場はどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率6.67%で成長し、59億1,000万米ドルに達すると予測されています。

ヘモグロビン検査デバイスにおいて収益をリードするセグメントはどれですか?

検査室用血液学アナライザーが2025年に42.09%のシェアを保持し、最大の収益貢献セグメントであり続けています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

政府資金による貧血スクリーニング、急速な検査室建設、および慢性腎臓病の有病率が同地域の年平均成長率8.51%を押し上げています。

現在の設置において主流の技術は何ですか?

光度測定法または分光光度測定法が、低い試薬コストと確立された標準規格により2025年収益の45.67%を占めています。

最終更新日: