再生利用済み実験室機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.18 十億米ドル |

| 市場規模 (2031) | 39.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生利用済み実験室機器市場分析

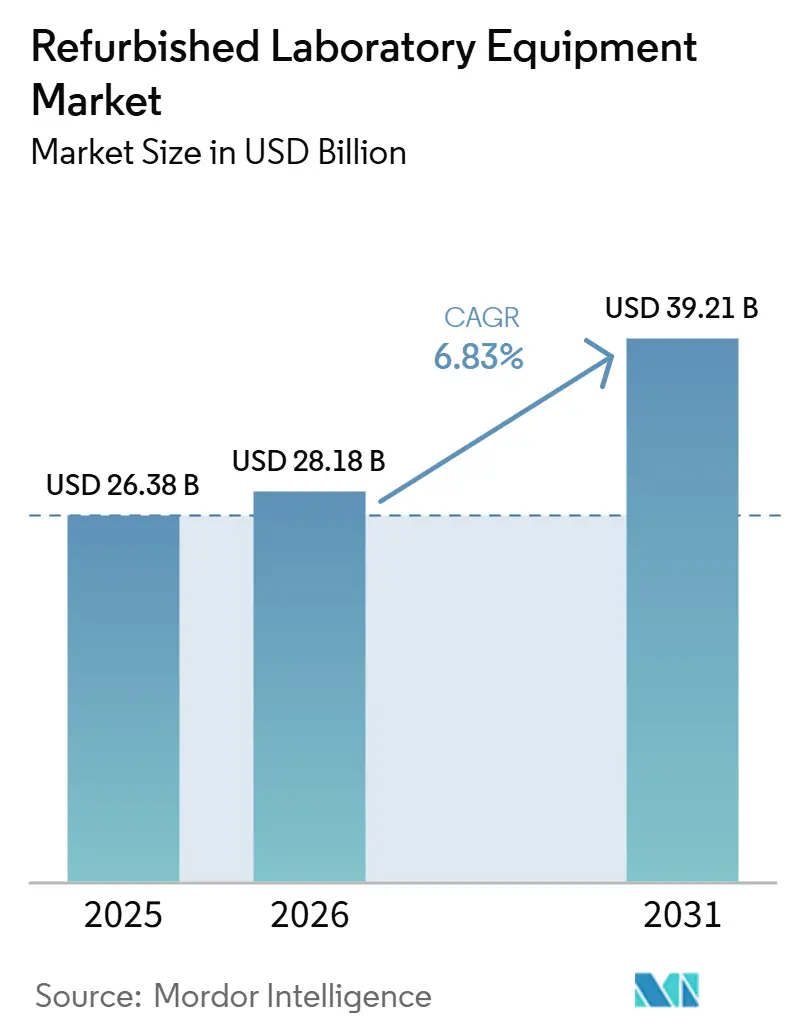

再生利用済み実験室機器市場の規模は、2025年の268億3,800万米ドルから2026年には281億8,000万米ドルへと成長し、2026年~2031年にかけて6.83%のCAGRで2031年までに392億1,000万米ドルに達すると予測される。

循環型調達ポリシーおよびOEM認定プログラムが知覚リスクを低減し、規制環境におけるコンプライアンスを支援することで、市場の勢いが高まっている。製薬・バイオテクノロジー企業におけるR&D投資の増大により、トレードインサイクルやM&A後のフリート更新時に二次流通チャネルへ流入する導入済み機器のベースが拡大している。新興地域の学術・研究機関は実験室の規模を拡大しており、低い初期コストで高いパフォーマンスを発揮する認定再生利用済みシステムへの需要が増加している。地域別成長は、政府プログラムに支援された実験室拡張を背景にアジア太平洋地域が牽引しており、北米は深い二次機器ネットワークと認定基準に沿ったサービスエコシステムにより主導的地位を維持している。購入者は、再生利用済み機器の取得が品質および稼働率要件に合致するよう、総所有コスト、校正トレーサビリティ、ソフトウェアサポートを引き続き評価している。

主要レポートのポイント

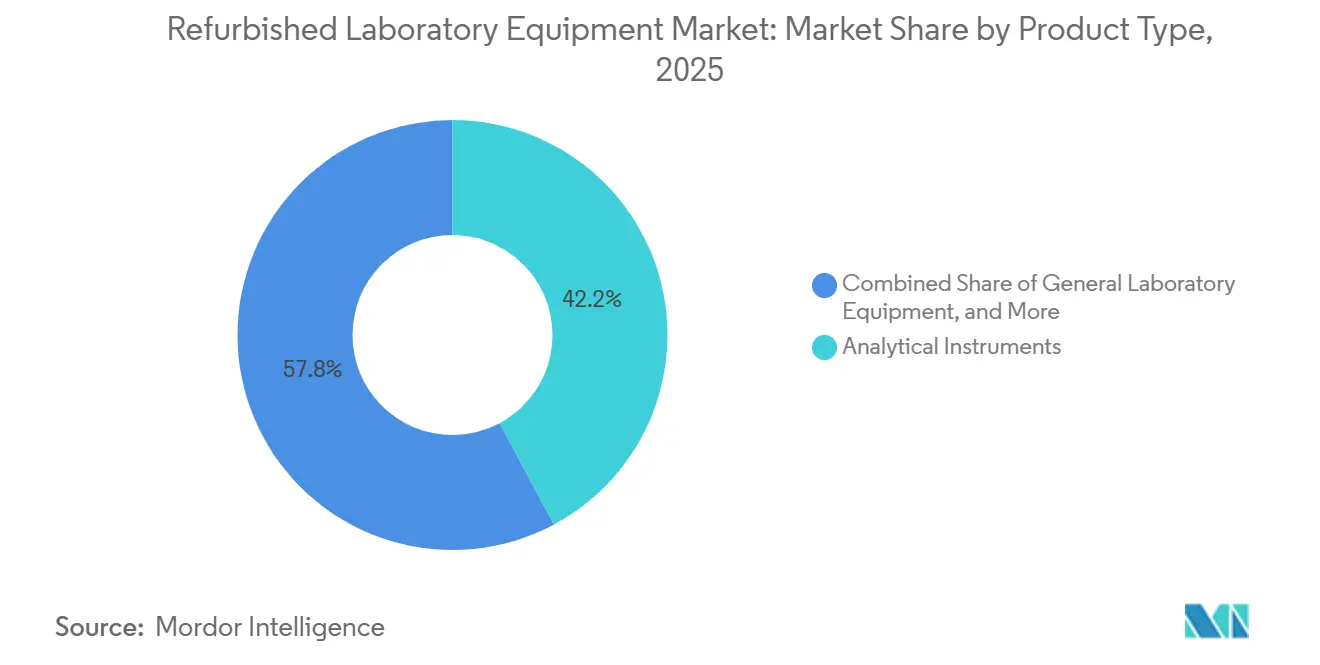

- 製品タイプ別では、分析機器が2025年に42.17%の収益シェアで首位を占め、汎用実験室機器は2031年にかけて7.43%のCAGRで拡大すると予測される。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年収益の32.28%を占め、学術・研究機関は2031年にかけて8.56%のCAGRで最も速い成長を記録すると見込まれる。

- 販売チャネル別では、OEM認定中古プログラムが販売チャネル別収益の48.13%を占めた。一方、独立系再生利用業者および販売業者は2031年にかけて7.12%のCAGRで最も速い成長を経験すると予測される。

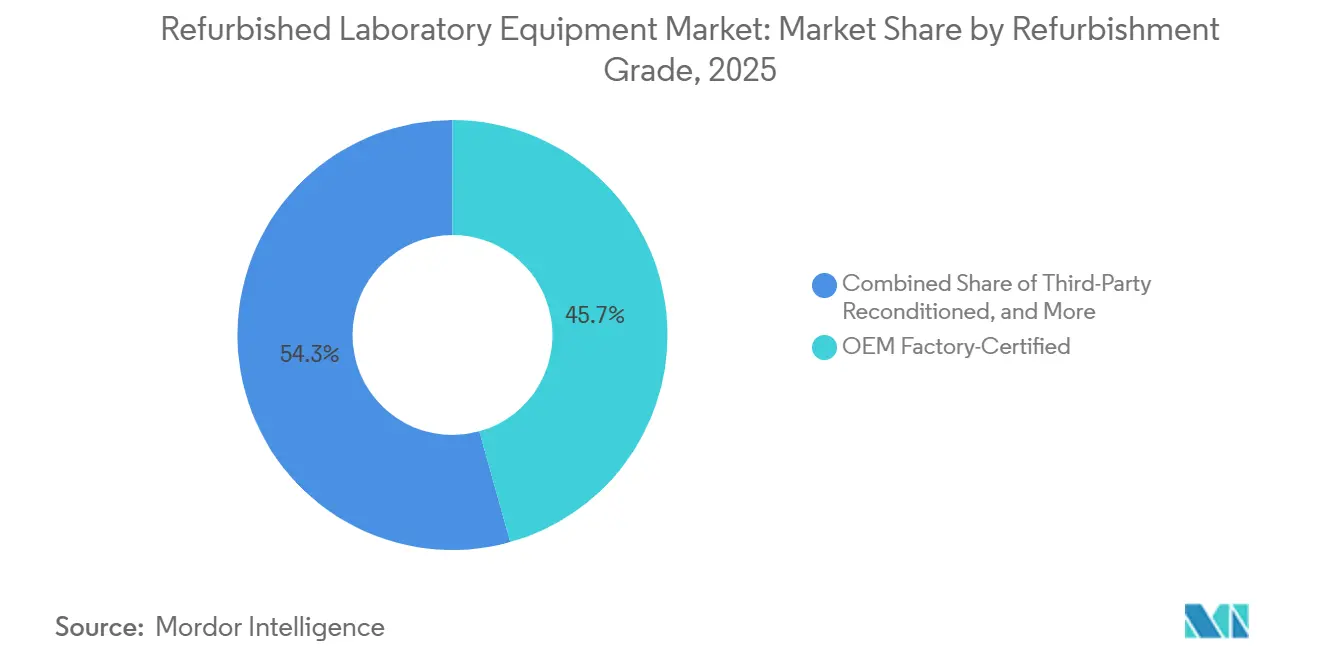

- 再生利用グレード別では、OEMファクトリー認定が2025年に45.67%の収益シェアで首位を占め、サードパーティ再調整品は2031年にかけて8.09%という顕著なCAGRで成長すると予測される。

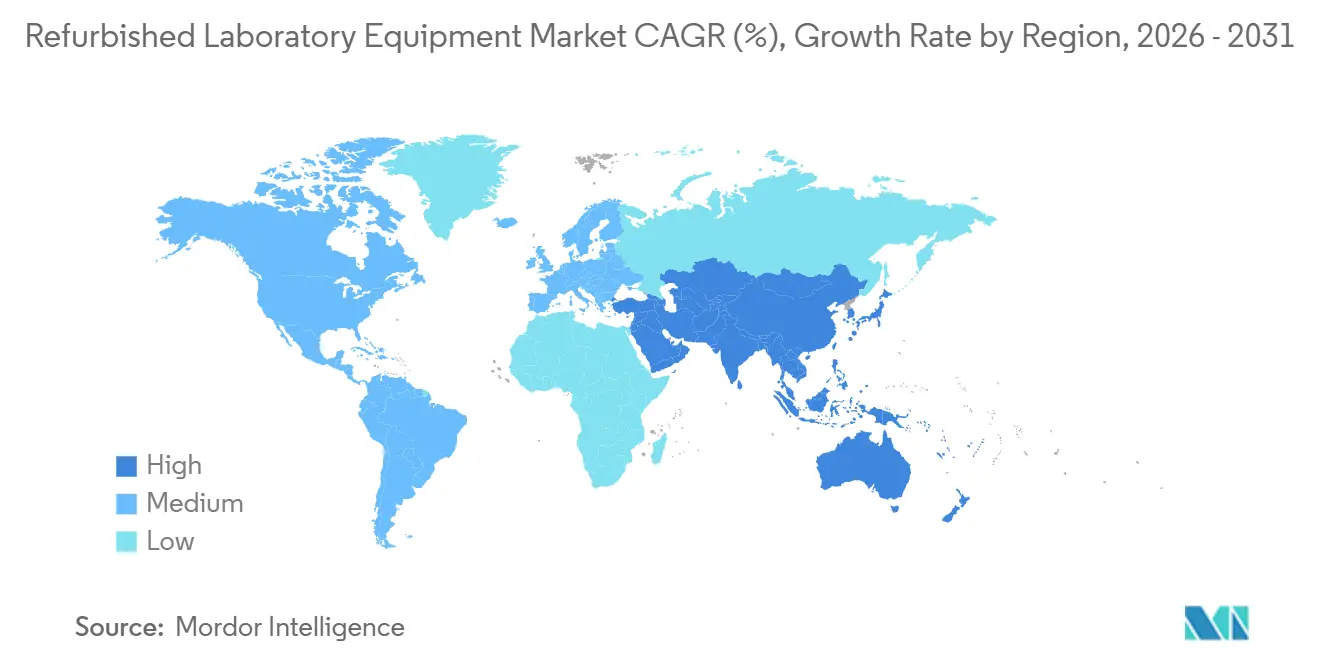

- 地域別では、北米が2025年に36.74%のシェアを保有し、アジア太平洋地域は2026年~2031年にかけて8.90%のCAGRで前進すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の再生利用済み実験室機器市場のトレンドとインサイト

ドライバーの影響分析*

| 推進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 予算制約のある実験室およびスタートアップ向けのコスト効率の高い調達 | +1.8% | アジア太平洋地域(インド、東南アジア)およびラテンアメリカで早期の恩恵を受けるグローバル市場 | 短期(2年以内) |

| 製薬・バイオテクノロジーのR&D拡大による機器需要の増加 | +1.5% | 北米・EU中心、アジア太平洋地域への波及 | 中期(2〜4年) |

| 持続可能性および循環型経済政策による再利用の加速 | +1.3% | EUおよび北米(PFSCM・マイグリーンラボ法コンプライアンス)、中国へ拡大 | 中期(2〜4年) |

| 新興経済圏における学術・研究能力の成長 | +1.4% | アジア太平洋地域(中国、インド、インドネシア)、サブサハラアフリカ(ケニア、ナイジェリア)、ラテンアメリカ | 長期(4年以上) |

| OEM認定中古およびトレードインプログラムによる購入リスクの低減 | +0.9% | 北米・EU(Thermo Fisher、Agilentのフットプリント)、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 実験室閉鎖、M&A、廃棄処分による高品質二次供給の促進 | +0.6% | 北米中心(バイオテク統合)、EU製薬業界の再編 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

予算制約のある実験室およびスタートアップ向けのコスト効率の高い調達

学術機関、診断機関、受託研究機関にわたる予算重視の購入者は、スループット要件を低い取得コストで満たす認定再生機器への資本を新規購入から振り向け、消耗品、人員、バリデーションへの資金再配分を可能にしています。公共購入者およびNGOは、アイドル資産や調達ロックインを回避するため、複数年にわたる校正、部品の入手可能性、試薬ロジスティクス、サービスアクセスを考慮した総所有コストの観点から意思決定を行っています。校正トレーサビリティと出荷前バリデーションを公開するベンダーは、予測可能な稼働時間と監査可能な記録を求める購入者から優先されます。供給側では、工場検査と保証同等性を備えた認定再生プログラムが、新品システムとの知覚パフォーマンスギャップを縮小しています。文書化された環境上の節約効果と設定済みスタートアップバンドルを提供するマーケットプレイス専門業者は、迅速な立ち上げを求めるインキュベーターや初期段階の実験室への訴求力を高めています。具体的な事例として、規制されたワークフローにおけるコンプライアントな稼働開始を支援するため、純正部品を使用した複数ポイント検査、完全保証、オンサイト設置を開示するベンダープログラムが挙げられます[1]PFSCM、「よりグリーンなサプライチェーンのための実験室調達における循環型経済慣行の実施」。予算重視の実験室はまた、監査対応記録を維持するため、国家計量機関にトレーサブルな校正証明書に対してサプライヤーの主張を検証しています。

製薬・バイオテクノロジーのR&D拡大による機器需要の増加

バイオファーマのR&D投資の増大により、LC-MS、クロマトグラフィーシステム、ハイコンテントイメージングプラットフォームの導入が増加し、これらはポートフォリオのアップグレード時にトレードインまたは認定再販の候補となります。M&Aおよびポートフォリオの変化が廃棄処分サイクルを増加させ、高価値機器が再生パイプラインに流入し、多くの場合、購入者の負担を軽減するための撤去・物流サービスとバンドルされます。大手OEMは、顧客関係を強化し、資産ライフサイクル全体にわたる導入済み機器フリートへのアクセスを拡大するエンドツーエンドの能力とパートナーシップへの投資を継続しています。インドのヴィギャン・ダーラは2025〜26年にR&D配分を拡大し、機器補助金を支援することで地域の導入済み機器ベースを増加させ、その後の資金調達期間における更新サイクルを設定しています。バイオファーマの需要に対応したOEMの買収および能力拡大は、持続的な機器利用を示し、顧客がフリートを近代化するにつれて二次チャネルを強化します[2]Ema Ruzic、「Thermo Fisher Scientificのファクトリー認定システムで高性能LC-MSを実現」。ISO 13485およびFDA QMSRへの規制の収束は、校正と文書化をさらに体系化し、再生業者の基準を引き上げ、十分に文書化されたオファリングに対する購入者の信頼を高めます。

持続可能性および循環型経済政策による再利用の加速

ESG目標および循環型調達義務により、実験室は検証済み再生、計画的なトレードイン、炭素・廃棄物削減を定量化するテイクバックプログラムを通じて機器の寿命を延長するよう促されています。医療サプライチェーンはセクター排出量の大部分を占めており、調達チームはコンプライアンスとパフォーマンス目標を維持しながら環境上の節約を実現するよう圧力を受けています。OEMの持続可能性開示は、資源効率とライフサイクル管理に関する製品スチュワードシップを強化し、ファクトリー認定再生プログラムはそれらのコミットメントを調達対応可能な形式に体系化しています[3]Agilent Technologies、「認定中古LC/MS機器」。EUでは、規制対象機器の実質的な再生は製造として扱われ、CEマーキングおよび市販後管理が必要となり、品質を標準化し購入者の不確実性を低減します。ISO/IEC 17025、ISO 13485、およびFDA品質規制に基づく校正・バリデーションフレームワークは、臨床またはQC環境向けの再生ユニットを監査対応状態に保つため、ベンダーにトレーサビリティ、不確かさ、是正措置の文書化を求めます[4]Joe DiMarino、「規制コンプライアンスにおける校正の役割:FDA、ISO 9001、AS9100」。これらのコンプライアンス構造は、再生利用済み実験室機器市場における機会主義的な取引から計画的なフリート管理への移行を支援します。

新興経済圏における学術・研究能力の成長

アジア太平洋地域およびサブサハラアフリカの政府支援プログラムは、大学や研究機関全体で実験室を拡張しており、コスト効率の高い再生システムへの短期的な需要を増加させ、複数年にわたるアップグレードサイクルを始動させています。国家研究アジェンダに対応する新センターは、メタボロミクス、分子、イメージング、キャラクタリゼーション能力を追加し、コホートが機器を更新するにつれて後に認定再生に流入する導入済み機器ベースを形成しています。大学・産業界および公的資金による取り組みは、機器利用率を向上させ、資源共有を促進し、低い単位コストで機関間での目的適合機器の流通を支援します。汎地域デジタルインフラプログラムは研究・教育ネットワークの接続性を拡大し、実験室がオンラインになるにつれて環境、臨床、データ集約型アプリケーション向けの分析機器が必要となります。これらの軌跡は、補助金と予算上限が低い設備投資で検証済みパフォーマンスを評価する認定再生の採用における着実な成長を支援します。具体的な例としては、将来の二次供給に対応した導入済み機器ベースを直接拡大する大規模な大学機器センターおよび国境を越えた研究接続イニシアチブが挙げられます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不均一な再生基準による精度、信頼性、校正への懸念 | -0.9% | FDA規制市場(北米、EU)での影響が高まるグローバル市場 | 短期(2年以内) |

| 保証・アフターサポートの限定性およびプロセス標準化の欠如 | -0.7% | 断片化したディーラーネットワークを持つ新興市場(アジア太平洋地域、ラテンアメリカ、アフリカ) | 中期(2〜4年) |

| 再展開を制限するOEMソフトウェアライセンス・サポート終了制限 | -0.75% | 厳格な知的財産権執行と規制された実験室環境による北米・欧州への強い影響 | 長期(4年以上) |

| 規制されたワークフローにおける部品の陳腐化とバリデーションコスト | -0.8% | グローバル、製薬ハブ(北米・欧州)への最大の影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不均一な再生基準による精度、信頼性、校正への懸念

再生基準が異なる場合、特に実験室がFDA、ISO、CLIAの要件を満たす必要がある場合、校正品質は最大の懸念事項であり続けます。近年の連邦不適合通知書は校正のギャップを頻繁に指摘しており、ベンダープロセスに組み込まれたトレーサビリティ、不確かさの予算、環境管理に対する購入者の精査が高まっています。ISO 13485およびISO/IEC 17025フレームワークは、ライフサイクル全体にわたる製品品質を維持するため、国家計量機関への文書化された校正チェーン、定義された許容差、および許容差外イベントの調査を求めています。FDAの品質システム要件も、機器の状態を試験されたバッチまたはサンプルに結びつける定義された校正間隔と記録を強調しており、再生業者に初日から監査可能な文書を提供するよう求めています。CLIAおよび関連ガイダンスは、試薬ロット変更やメンテナンスイベントなどの定期的な検証トリガーを強化し、臨床ワークフローに配置された再生ユニットの信頼性の高いサービスアクセスの重要性を高めています。実験室は、NISTまたはBIPMにトレーサブルな校正証明書、検証済みソフトウェアバージョン、および校正時に文書化された環境条件を提供するベンダーを標準化することでこの制約を軽減しています。

保証・アフターサポートの限定性およびプロセス標準化の欠如

保証の変動性は、長期停止を吸収できない小規模実験室の意思決定を遅らせる可能性のある、ダウンタイムリスクと修理コストに関する不確実性を生み出します。OEM認定再生ユニットには多くの場合12ヶ月保証、オンサイト設置、オプションのサービス階層が含まれますが、中間層のブローカーは選択された機器タイプに対して90〜180日のカバレッジと延長オプションを提供する場合があります。ソフトウェアバリデーションはさらなる層を追加します。品質環境で使用される既製ツールでさえ、変更範囲に応じて定義された検証またはバリデーションが必要であり、アップグレード時の文書化とテストの義務が増加します。電子記録と署名に関するFDA第11部の要件も適用され、実験室はデータの整合性を維持するために機器ソフトウェアとLIMS設定を整合させる必要があります。購入者は、設置、オペレーター訓練、文書化されたソフトウェア状態を提供するセラーを優先することで対応し、これらはすべてスペアパーツへのアクセスと迅速なフィールドサービスによって支援されます。このアプローチにより、立ち上げ時間が短縮され、規制されたワークフローにおける計画外のダウンタイムのリスクが低下します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:分析機器が市場シェアをリード、一般実験室機器はパッケージングイノベーションに牽引されて成長

分析機器は、再生利用済み実験室機器市場において2025年の収益の42.17%を占め、発見およびQCワークフロー全体で使用されるLC-MS、GC、分光分析システムへの持続的な需要を反映しています。調達チームは、文書化された工場検査、ファームウェアアップデート、同等保証を備えた認定LC-MSプラットフォームを返却するトレードインプログラムに後期世代の機器をますます流入させており、規制用途におけるこのカテゴリへの信頼を強化しています。残存価値は、複数ヶ月の保証、トレーサブルな校正、設置サービスを提供するセラーによって強化され、購入者はサービス階層と予防保守計画を通じて稼働時間の期待を体系化しています。ISO 13485およびISO/IEC 17025に準拠した校正文書は、製薬QCおよびCLIA環境に再生分析システムを配置するための中心的要素であり続け、OEM認定ユニットと非認定代替品との価格プレミアムに影響を与えています。実験室がレガシーオペレーティングシステムまたはソフトウェアバージョンを廃止する場合、出荷時に検証済みソフトウェア状態を提供するセラーは立ち上げの摩擦を軽減し、コンプライアンス承認を迅速化します。これらの要因が総合的に、再生利用済み実験室機器市場における分析機器のカテゴリリーダーシップを強化しています。

一般実験室機器は、学術、病院、産業実験室全体への幅広い適用可能性に支えられ、2031年までにCAGR 7.43%で最も速く成長する製品カテゴリとなると予測されています。このセグメントに関連する再生利用済み実験室機器市場規模は、実験室認定要件に認定できる遠心分離機、インキュベーター、バイオセーフティキャビネット、天秤、液体ハンドリングシステムの迅速な入手可能性から恩恵を受けています。需要は、循環型調達目標に合致するエネルギーまたは消耗品の使用量を削減するモジュール式自動化および持続可能性に対応した機器によって強化されています。セラーは、監査された環境での迅速な稼働開始のために文書化されたIQ/OQ/PQテスト記録とともに出荷する能力と保証の幅広さによって差別化しています。購入者はますます再生一般機器をスタートアップキットおよびトレーニングとバンドルし、制約された予算で新しい実験室を立ち上げたり既存施設を拡張したりしています。文書化の品質と一貫性が主要な選択基準であり続け、校正トレーサビリティと定義されたサービスルートが意思決定の速度と信頼性を向上させています。これらのダイナミクスが再生利用済み実験室機器市場における一般機器の持続的な拡大を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:製薬・バイオテクノロジー企業が市場を支配し、学術・研究機関は政府補助金の増加に牽引されて急速な成長を示す

製薬・バイオテクノロジー企業は、R&D投資が開発およびQC全体でLC-MS、クロマトグラフィー、ハイコンテントイメージングプラットフォームの高い利用率を支援したことから、2025年収益の32.28%を占めました。活発なトレードインおよびアップグレードサイクルが、新しいモダリティが発見および分析における機器ニーズを拡大するにつれて、十分に維持された資産を二次チャネルに供給しています。医薬品製造およびサービスに対応したOEMパートナーシップと能力追加が、一次販売から最終的な認定再販に至るまでの機器ライフサイクルを強化しています。バイオプロセスおよび分析ワークフローへの投資は引き続き導入済み機器ベースを形成し、後に品質文書化されたユニットとともに再生利用済み実験室機器市場に流入します。製薬購入者に関連する再生利用済み実験室機器市場シェアは、監査および認定要件を満たす保証同等性と工場バリデーションによって支援され続けています。これらの要素は、文書化、校正トレーサビリティ、サービス応答時間が証明されている非GxPおよび選択されたGxPコンテキストにおける再生配置の実行可能性を維持しています。

学術・研究機関は、公共プログラムが実験室能力を拡大し、実践的なインフラを優先するにつれて、2031年までにCAGR 8.56%で最も速く成長すると予測されています。インドのヴィギャン・ダーラ資金は機関全体の機器補助金を支援し、認定再生システムへの短期的な需要を増加させ、将来の二次供給のための複数年更新サイクルを設定しています。新しい国家機器センターおよび大学・産業界ハブは、メタボロミクス、分子、キャラクタリゼーション能力をオンラインにし、多くの場合、立ち上げとトレーニングを迅速化する再生キットを使用しています。学術機関の調達チームは、認定および補助金報告に準拠しながら機器の稼働時間を最大化するため、校正文書、設置、トレーニングサービスを評価しています。保証カバレッジ、スタートアップバンドル、サービス契約を組み合わせるサプライヤーは、教育・研究実験室における迅速な採用と長期的な利用を支援します。これらのドライバーが再生利用済み実験室機器市場における急成長する学術コホートを持続させています。

販売チャネル別:OEM認定中古プログラムがリードすると予想され、独立系再生業者は柔軟な保証イノベーションに牽引されて大幅な成長が見込まれる

OEM認定中古プログラムは、再生利用済み実験室機器市場において2025年収益の48.13%を占め、CLIAおよびFDA規制ワークフローを支援する工場バリデーション、純正部品交換、保証同等性に対する購入者の選好を反映しています。Thermo Fisher Scientificのファクトリー認定LC-MSプログラムには、29ポイント検査、Thermo Scientific純正部品のみによる再調整、ファームウェアおよびソフトウェアアップデート、Unity Lab Servicesによるプロフェッショナルな設置、および新品機器と同等の完全1年保証が含まれています。Agilentの認定中古LC/MSポートフォリオは新品機器基準へのパフォーマンスを保証し、12ヶ月保証と運用バリデーションに裏付けられ、資本計画を容易にするリース、レンタル、トレードイン、買い戻しなどの資金調達オプションを提供しています。トレードインワークフローは、マルチブランドシステムを評価し、アップグレードに向けた残存価値を計上し、切り替えを簡素化するための無料撤去をバンドルすることで、二次参加をさらに体系化しています。FDAの品質マネジメントシステム規制がISO 13485の校正トレーサビリティおよび文書化への期待と整合するにつれて、規制の収束がこのモデルを強化し、再生業者は監査対応のために証拠を示す必要があります。臨床またはQCワークフローを管理する実験室は、立ち上げおよび日常使用時のコンプライアンスリスクを低減するため、国家計量機関にトレーサブルな証明書を優先し、CLIAガイダンスと一致した校正検証慣行に従います。

独立系再生業者は、より広いマルチブランド在庫、30〜60日以内の迅速なターンアラウンド、および必要なカバレッジで価値を求める購入者を獲得する柔軟な保証から恩恵を受け、2031年までにCAGR 7.12%で拡大すると予測されています。American Laboratory Tradingは主要OEMの数千の機器をリストアップし、組織が稼働時間とパフォーマンスを維持しながら予算を拡大するのに役立つバンドルサービス契約を提供しています。International Equipment Tradingは、HPLC、質量分析計、電子顕微鏡において新品定価比最大70%の節約を強調し、90日から2年の保証と米国内外の独立系またはOEMチャネルを通じたサービスを提供しています。Copia Scientificは、標準180日部品・労働保証(液体ハンドラーは1年に延長)、オンサイト設置、トレーニング、統合を備えた工場テスト済み機器を提供し、スタートアップや学術実験室に訴求しています。デジタルマーケットプレイスは、大量の製品リスト、リードフロー、予算対応ユーザーを集約することで二次機器の発見と購入サイクルを合理化するLabXのレポートにより、リーチを拡大しています。チャネルの選択は文書化と校正保証に影響され、CLIA検証の期待とISO/IEC 17025トレーサビリティが多くの実験室を出荷時にNISTトレーサブル証明書と検証済みソフトウェア状態を提供するセラーを優先するよう促しています。

再生グレード別:OEM認定中古プログラムがリードすると予想され、独立系再生業者は柔軟な保証イノベーションに牽引されて大幅な成長が見込まれる

OEMファクトリー認定ユニットは、再生利用済み実験室機器市場において2025年収益の45.67%を占め、FDA QMSRおよびISO 13485要件に整合する標準化された再調整プロトコル、文書化されたIQ/OQ/PQ、校正トレーサビリティへの需要を反映しています。Thermo Fisherは、重要なサブシステム全体の純正部品交換を含む複数ポイント検査、ファームウェアおよびソフトウェアアップデート、新品機器を反映した完全1年保証の下でのオンサイト設置を含むファクトリー認定LC-MS再生ステップを詳述しています。AgilentのCertified Pre-Owned LC/MS機器は、電気機械的および運用バリデーション、外観修復、最新ファームウェアおよびソフトウェアによる工場再生を受け、継続的なサポートのためにCrossLabサービスプランと組み合わせることができます。NISTまたはBIPMにトレーサブルで文書化された不確かさの予算を持つ校正慣行は、臨床および製薬QCコンテキストにおける監査対応の中心であり続け、規制されたワークフローにおけるOEM認定オファリングへの購入者の選好を持続させています。第11部およびCLIA要件の下で運用する実験室は、バリデーション負担とペナルティリスクを最小化するためにファクトリー認定ユニットを選択することが多く、業界ガイダンスはコンプライアンス違反のコストと検証可能な電子記録および校正ログの必要性を強調しています。循環型調達が拡大し文書化基準が厳格化するにつれて、ファクトリー認定ユニットは規制環境における稼働時間の高い保証を持つ低リスクな配置として位置付けられています。

サードパーティ再調整機器は、非規制の学術研究および多くの産業QCアプリケーションを満たすコストパフォーマンス上の優位性に牽引され、2031年までにCAGR 8.09%で成長すると予測されています。American Laboratory TradingおよびInternational Equipment Tradingは、マルチブランド在庫、30〜60日の再生サイクル、180日から1年および最長2年の保証オプションを提供し、コア性能ニーズを満たしながら予算制約に対応しています。Copia Scientificは、標準180日保証と選択カテゴリの長期条件、設置、オペレーター訓練、統合サービスを組み合わせた再調整機器を補完しています。購入者と監査人は引き続き校正の整合性を精査しており、評判の高いサードパーティ再生業者はISO/IEC 17025認定実験室と提携し、国家標準にトレーサブルな証明書を提供するよう促されています。現状のまままたは軽度使用のオプションも、セラーが信頼性の高い立ち上げと基本的なQA慣行をサポートするために販売時点での機器状態、ソフトウェアバージョン、校正を文書化できる場合、サービスカバレッジが限られた新興地域の予算制約のある機関の間で役割を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は、密集した製薬・バイオテクノロジークラスターと成熟した二次機器チャネルに支えられ、再生利用済み実験室機器市場の2025年収益の36.74%を占めました。連邦および認定フレームワークはISO/IEC 17025に準拠した校正プロバイダーを優先し、文書化された再生とトレーサビリティ基準への需要を強化しています。OEMは、ライフサイクルサポートを強化し、フリート更新時の認定再販への明確な経路を提供する米国製造およびサービスパートナーシップを深め続けています。トレードインプログラムとファクトリー認定再生オファリングは、規制の厳格さと保証同等性に対する購入者の選好により、この地域で引き続き顕著です。ブローカーとディーラーは、在庫の幅広さと柔軟な保証を通じてOEMチャネルを補完し、学術コンソーシアムは迅速な実験室設置のために設定済みキットを調達しています。これらの要素が再生利用済み実験室機器市場における地域リーダーシップと着実な採用を支えています。

アジア太平洋地域は、再生利用済み実験室機器市場において地域の中で最も速く、2031年までにCAGR 8.90%で成長すると予測されています。大学および国立実験室の拡張が優先分野の能力を追加しており、主要国の公共プログラムが研究インフラとトレーニングに向けて資金を投入しています。インドのヴィギャン・ダーラ配分はこのトレンドを例示し、大学や研究機関全体で新品および再生機器の両方のパイプラインを形成しています。地域ハブはまた、将来の二次供給チャネルに対応した導入済み機器ベースを生成する高度な機器センターを構築しています。コホートが成熟しアップグレードサイクルが始まるにつれて、OEMトレードインおよび認定再生プログラムがアジア太平洋地域にさらに拡大すると予想されています。地域の購入者は、認定およびデータ整合性要件に対応するため、文書化の準備、サービスアクセス、ソフトウェアバリデーションサポートに注目しています。これらの発展が再生利用済み実験室機器市場における持続的な地域の優位性を支援しています。

欧州は、厳格な品質・安全規制が再生ユニットの文書化期待を標準化するにつれて、再生利用済み実験室機器市場において重要なシェアを維持しています。規制対象機器の実質的な再生に対するCEマーキング要件はコンプライアンスの閾値を引き上げますが、加盟国全体で品質を標準化することで購入者の不確実性も低減します。主要OEMは欧州の製造・サービスフットプリントへの投資を継続しており、一次サービスを終了した機器のライフサイクル管理と認定再販経路を支援しています。より広範な持続可能性イニシアチブは、機関が資産寿命を延長し、証明可能な環境上の利点を持つ再生とテイクバックオプションを評価する循環型調達規則を採用するよう動機付けています。これらのダイナミクスが総合的に、欧州の規制されたワークフローとESG方針に適合する文書化された再生システムへの持続的な需要を支援しています。

中東・アフリカおよび南米では、政府と大学が研究・試験能力を構築するにつれて再生利用済み実験室機器市場が進展しています。数千の機関を接続する国境を越えたデジタルインフラは、科学プログラムの機器需要を触媒し、後に二次チャネルにリサイクルされる導入済み機器ベースを拡大しています。研究助成能力を強化し機器利用を促進する官民プログラムが、機器へのアクセスを改善し共有リソースモデルを支援しています。これらの地域の購入者は、限られた地域サービスオプションで稼働時間を維持するため、信頼性、校正トレーサビリティ、交換部品へのアクセスを優先しています。リモートサポート、文書化された設置、明確な保証条件を提供するブローカーとOEMが採用を加速する立場にあります。

競合環境

再生利用済み実験室機器市場は中程度に断片化しており、2つの異なる競合モデルが存在します。OEM再生業者は工場プロセスを活用して、複数ポイント検査、純正部品、ファームウェアアップデート、12ヶ月保証を備えた認定中古機器を提供し、プロフェッショナルな設置とサービス階層と組み合わせています。専門ブローカーは廃棄処分やトレードインからマルチオーナー資産を集約し、90〜365日の範囲の変動保証条件とカバレッジ延長オプションで購入者の要件に合わせて再生・設定します。最初のモデルは文書化されたコンプライアンスと保証同等性を通じて信頼を確立し、2番目は在庫の幅広さ、価格、ターンアラウンドの速さで競合します。OEMトレードインが後期世代の資産を取り込み、ブローカーが再生利用済み実験室機器市場の地域全体でカテゴリと価格のギャップを埋めるにつれて、これらのモデルはますます共存しています。

戦略的な動きが引き続き参加と規模を形成しています。OEMは、オンサイト設置とパフォーマンス検証を含む新品システム保証を反映するため、29ポイント検査と完全1年保証を備えた認定LC-MSプログラムを立ち上げ、採用の摩擦と監査リスクを低下させました。Agilentの認定中古LC/MSポートフォリオは新品ユニットと同等のパフォーマンス基準を体系化し、12ヶ月保証とバリデーションサポートを含み、規制されたワークフローへのアクセスを拡大しています。バーコードリーダープログラムや機器トレードイン手配を含むトレードアップおよびテイクバックキャンペーンは、残存価値を取り込み、規模での循環参加を可能にしながらフリートの近代化を合理化しています。これらのイニシアチブは、再生利用済み実験室機器市場における計画的なライフサイクル管理に再生を統合しています。

テクノロジーパートナーシップは、AIとオーケストレーションプラットフォームが新品および再生資産の両方の稼働時間とバリデーション準備を向上させる次のフェーズを示しています。エージェント間ワークフローと自然言語実験設計に関する協力的な取り組みは、機器の立ち上げまたは再立ち上げにおけるメソッド転送を標準化し人的エラーを削減できる自律的なオーケストレーションへの移行を示しています。AI対応の設定、リモート診断、予知保全は停止を縮小し、実験室ソフトウェアバリデーション慣行へのコンプライアンスを支援します。このデジタル層は、限られた社内リソースで迅速な稼働開始を達成する必要がある再生展開に利益をもたらします。実験室自動化および情報科学ベンダーからの代表的なコラボレーションと製品発表は、2026年までに実験室全体でAIサポートツールのより広範な採用を示しています。この進化は、立ち上げ、文書化、稼働時間の成果を改善することで再生利用済み実験室機器市場を強化しています。

再生利用済み実験室機器業界リーダー

Agilent Technologies, Inc.

Becton, Dickinson and Company

Bruker Corporation

Revvity, Inc.

Thermo Fisher Scientific, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:GenTech Scientificは質量分析アプリケーションに関連する技術的アップデートを公開し、実験室ユーザー向けの分析パフォーマンス理解における進歩を強調しました。同社は実験室ワークフローにおける質量分析分解能の解釈と最適化の改善を強調しました。このコンテンツは、再生利用済み実験室環境で一般的に使用される分析機器のより良い活用を支援しました。これは再生利用済み分析機器ユーザーのサポートへの継続的な関与を反映しています。

- 2025年4月:Surplus Solutions LLCはCertified Genetoolとパートナーシップを締結し、実験室機器ライフサイクル管理能力を拡大しました。このコラボレーションは、製薬・バイオテクノロジーセクター全体での使用済み実験室機器の再生、メンテナンス、再配布に焦点を当てました。このパートナーシップは、認定再生分析機器および一般実験室機器の入手可能性を強化しました。研究・生産環境におけるコスト効率の高い実験室ソリューションへの需要の増加を支援しました。

世界の再生利用済み実験室機器市場レポートの範囲

レポートの範囲によると、再生利用済み実験室機器とは、機能的および運用基準に復元するために専門的に検査、修理、再校正、テストされた以前に使用された実験室機器を指します。これらの機器は、信頼性の高いパフォーマンスを確保するためにOEMまたは認定サードパーティ再生業者によって復元されます。これらは多くの場合、研究、診断、分析アプリケーションに対して許容可能な品質と精度を維持しながら、新品機器よりも低いコストで再販されます。

再生利用済み実験室機器市場は、製品タイプ、エンドユーザー、販売チャネル、再生グレード、地域別にセグメント化されています。製品タイプ別では、市場は分析機器、一般実験室機器、ライフサイエンス機器、臨床診断機器にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、臨床・診断実験室、受託研究機関(CRO)、病院・医療施設にセグメント化されています。販売チャネル別では、市場はOEM認定中古プログラム、独立系再生業者・ディーラー、オンラインマーケットプレイス・オークションにセグメント化されています。再生グレード別では、市場はOEMファクトリー認定、サードパーティ再調整、現状のまま・軽度使用品(保証付き)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| 分析機器 |

| 一般実験室機器 |

| ライフサイエンス機器 |

| 臨床診断機器 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 臨床・診断実験室 |

| 受託研究機関(CRO) |

| 病院・医療施設 |

| OEM認定中古プログラム |

| 独立系再生業者・ディーラー |

| オンラインマーケットプレイス・オークション |

| OEMファクトリー認定 |

| サードパーティ再調整 |

| 現状のまま・軽度使用品(保証付き) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ | 分析機器 | |

| 一般実験室機器 | ||

| ライフサイエンス機器 | ||

| 臨床診断機器 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 臨床・診断実験室 | ||

| 受託研究機関(CRO) | ||

| 病院・医療施設 | ||

| 販売チャネル別 | OEM認定中古プログラム | |

| 独立系再生業者・ディーラー | ||

| オンラインマーケットプレイス・オークション | ||

| 再生グレード別 | OEMファクトリー認定 | |

| サードパーティ再調整 | ||

| 現状のまま・軽度使用品(保証付き) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

再生利用済み実験室機器市場の2026年〜2031年のCAGRはどのくらいで、2031年までに市場はどこに到達しますか?

再生利用済み実験室機器市場は2026年から2031年にかけてCAGR 6.83%で成長し、2031年までに392億1,000万米ドルに達すると予測されています。

再生利用済み実験室機器市場においてどの製品カテゴリがリードし、どれが最も速く成長していますか?

分析機器が2025年に42.17%の収益シェアでトップとなり、一般実験室機器は2031年までにCAGR 7.43%で最も速く成長するカテゴリです。

再生利用済み実験室機器市場において最大のエンドユーザーセグメントはどれで、成長リーダーはどれですか?

製薬・バイオテクノロジー企業が2025年収益の32.28%を占め、学術・研究機関が2031年までにCAGR 8.56%で最も速く成長しています。

再生利用済み実験室機器市場において最大のシェアを持つ地域はどこで、最も速く拡大しているのはどこですか?

北米が2025年に収益の36.74%を占め、アジア太平洋地域が2026年〜2031年にかけてCAGR 8.90%で最も速く成長すると予測されています。

再生利用済み実験室機器市場において購入者のリスクを最も低減する要因は何ですか?

ファクトリー認定中古プログラム、ISO準拠の校正トレーサビリティ、1年保証、プロフェッショナルな設置が、規制環境におけるリスクを低減し立ち上げを迅速化します。

循環型経済政策はこの分野の調達決定にどのような影響を与えますか?

持続可能性義務と文書化されたテイクバックまたはトレードインプログラムが検証済み再生を促進し、ESG目標を支援し、調達を計画的なライフサイクル管理へとシフトさせます。

最終更新日: