臨床検査室開発検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

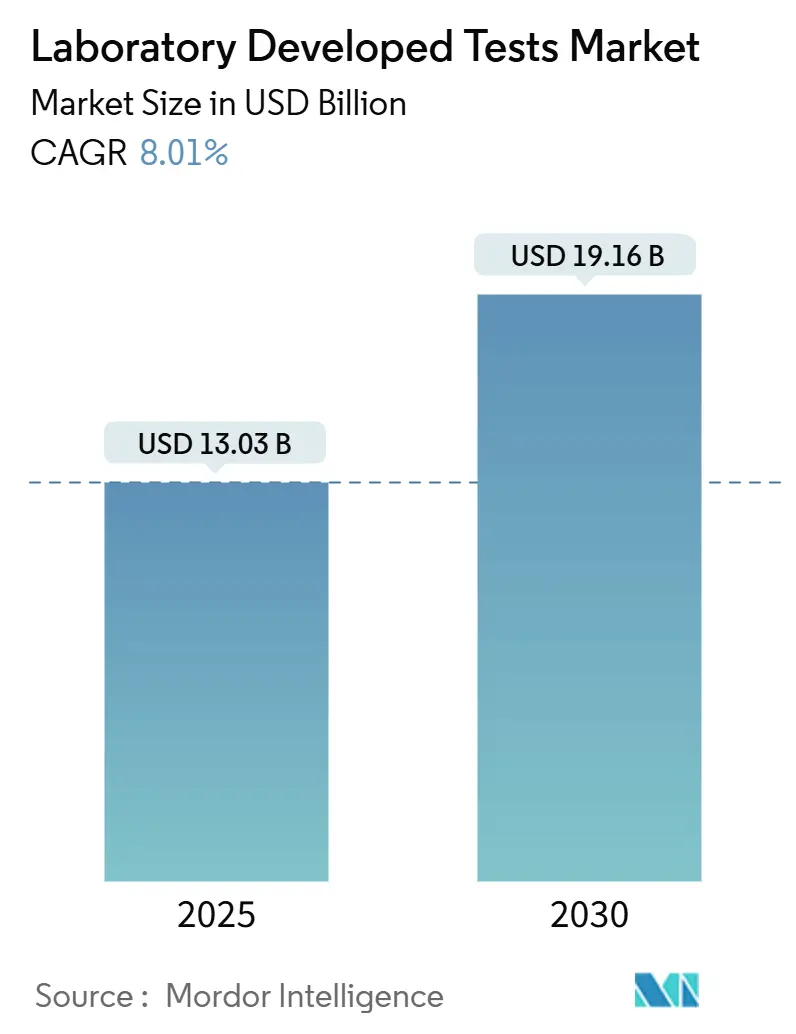

| 市場規模 (2025) | 13.03 十億米ドル |

| 市場規模 (2030) | 19.16 十億米ドル |

| 成長率 (2025 - 2030) | 8.01% CAGR |

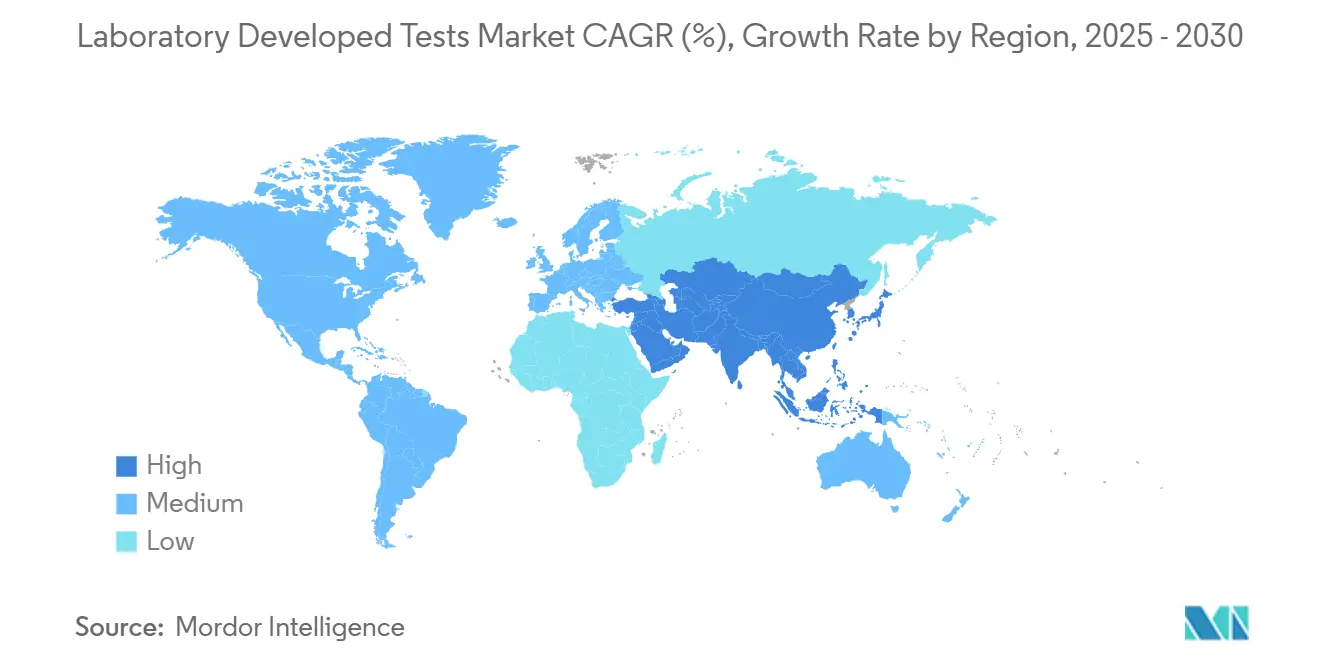

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床検査室開発検査市場分析

臨床検査室開発検査市場規模は2025年に130億3,000万米ドルに達し、2030年までに191億6,000万米ドルに達すると予測されており、同期間において8.01%のCAGRを反映しています。このトレンドは、迅速なシーケンシング、クラウド自動化、および進化する監督体制に依存する精密医療主導のアッセイへと、従来の診断から構造的に転換していることを示しています。成長を加速させる主要な要因としては、米国食品医薬品局(FDA)が2024年に臨床検査室開発検査を規制対象の医療機器として扱うと決定したこと、次世代シーケンシングコストの急激な低下、ならびに腫瘍学、薬理ゲノミクス、希少疾患ケアにおけるカスタムアッセイへの臨床需要の高まりが挙げられます。競争上のポジショニングは、厳格なコンプライアンスコストとイノベーション速度のバランスを取ることにかかっており、この計算はAI対応ワークフローを大規模に展開できる検査室にとってますます有利に働いています。ダイレクト・トゥ・コンシューマーブランドも一般のアクセスを広げており、非侵襲的な採取キットは小児科および遠隔地の患者における参加率を向上させています。

主要レポートのポイント

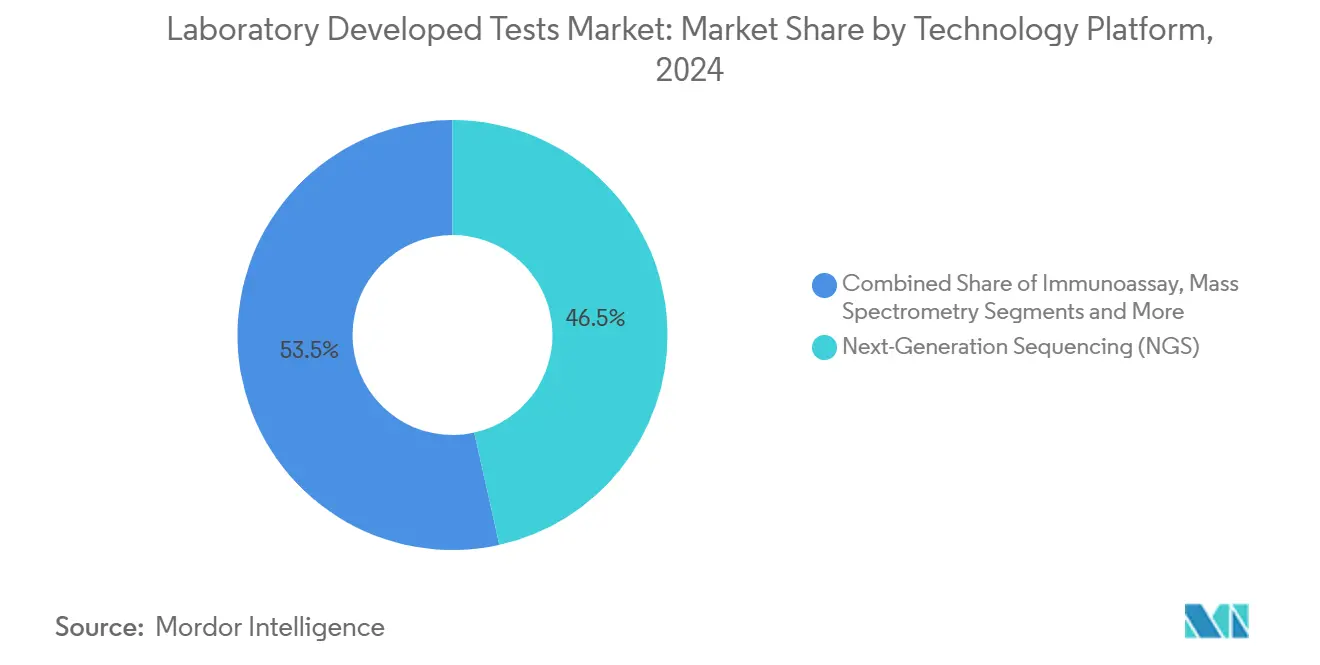

- 技術別では、次世代シーケンシングが2024年の臨床検査室開発検査市場シェアの46.51%を占め、2030年までの12.78%のCAGRで最も急成長しているプラットフォームであり続けています。

- 用途別では、腫瘍学が2024年の臨床検査室開発検査市場の33.21%を占め、希少疾患診断は予測期間中に11.63%のCAGRで拡大すると予測されています。

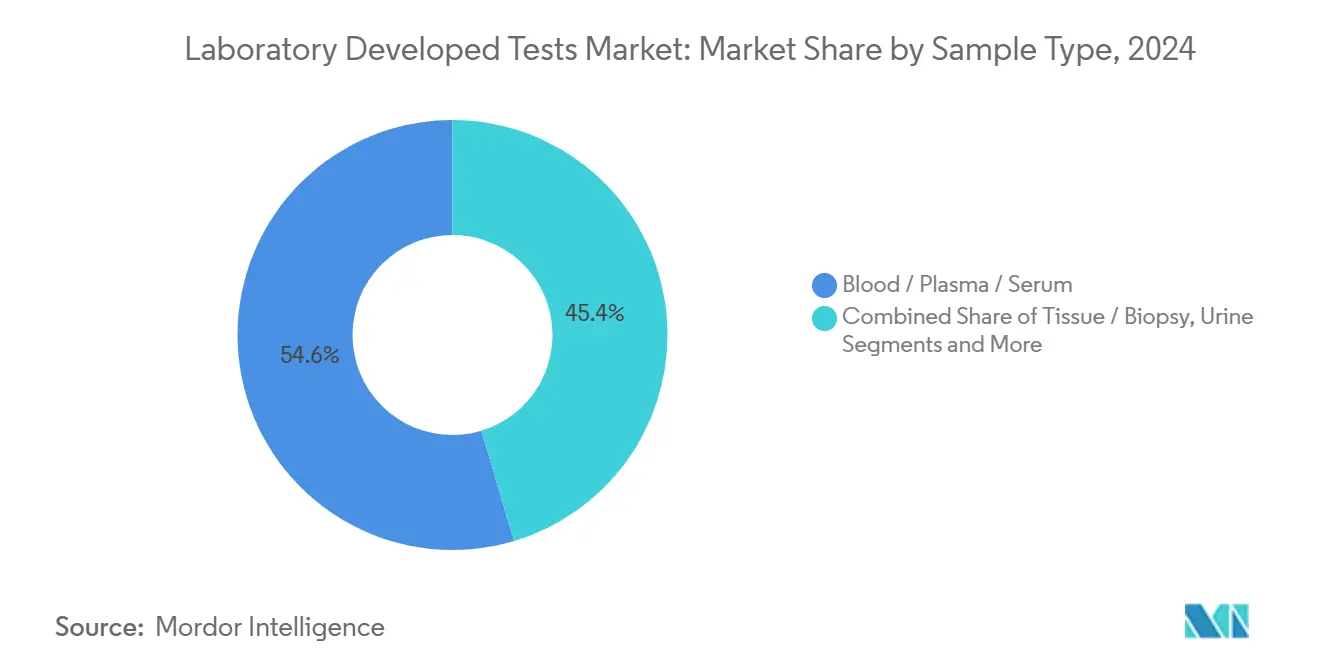

- 検体タイプ別では、血液・血漿・血清が2024年の収益の54.63%を占め、唾液および口腔スワブが最も高い成長率を示しており、2030年までに11.83%のCAGRを記録しています。

- エンドユーザー別では、病院系検査室が2024年収益の44.75%を占め、ダイレクト・トゥ・コンシューマープロバイダーが10.56%のCAGRで最も急速に成長しています。

- 地域別では、北米が2024年に41.28%の収益シェアでトップとなり、アジア太平洋地域はすべての地域の中で最も速い10.89%のCAGRを記録する見込みです。

世界の臨床検査室開発検査市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゲノム臨床検査室開発検査に向けた精密医療の推進 | +2.1% | 世界規模、北米とEUが主導 | 中期(2〜4年) |

| 次世代シーケンシングおよび分子診断コストの急速な低下 | +1.8% | 世界規模、アジア太平洋地域で最も顕著 | 短期(2年以内) |

| 専門的な検査を必要とする高い疾患負担 | +1.5% | 世界規模、新興市場 | 長期(4年以上) |

| CLIAの下での規制上の柔軟性 | +1.2% | 北米 | 中期(2〜4年) |

| クラウドベースの自動化およびバイオインフォマティクスプラットフォーム | +0.9% | 世界規模、先進市場 | 短期(2年以内) |

| 多がん早期発見リキッドバイオプシー臨床検査室開発検査 | +0.6% | 北米とEU、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゲノム臨床検査室開発検査に向けた精密医療の推進

薬理ゲノミクスアッセイは現在、チトクロームP450遺伝子が薬物代謝の70%〜80%に影響を与えることから、薬物有害反応率を30%低下させるのに役立っています。[1]Mitesh Patel、「薬理ゲノミクス入門:臨床医のためのガイド」、米国退役軍人省、va.gov メディケアの適用範囲決定が保留中であることは、より広い償還を示唆しており、AIツールが変異体の解釈を合理化し、病院が市販キットでは対応できないカスタムパネルを作成することを促しています。同じ枠組みが希少疾患の個別診断を促進し、医療サービスが不十分なコホートにおける公平性のギャップを埋めています。

次世代シーケンシングおよび分子診断コストの急速な低下

全ゲノムシーケンシングは、NovaSeq XやUG 100などの高スループット機器がサンプルあたりのコストを削減したことにより、初の全ゲノム解読時の27億米ドルから2024年には600米ドルにまで低下しました。参入障壁の低下により、地域の検査室が腫瘍学、免疫学、遺伝性疾患にわたるマルチ遺伝子パネルを展開できるようになり、臨床検査室開発検査市場の普及曲線が加速しています。

専門的な検査を必要とする高い疾患負担

リキッドバイオプシープラットフォームは複数のがん種を同時にスクリーニングし、定期的なプロトコルのないがんに対処し、より早期の介入を支援しています。[2]Elena Sokolova、「がんの格差を縮小するための多がん早期発見アッセイの可能性と課題」、Frontiers in Oncology、frontiersin.org 感染症のギャップは依然として存在しており、米国微生物学会会員検査室の90%は、特に希少病原体に対してFDA承認キットが存在しない場合に臨床検査室開発検査に依存しています。[3]Lisa Sanders、「臨床検査室開発検査による検査の公平性の促進」、米国微生物学会、asm.org 高齢化社会における慢性疾患負担の増大は、持続的な需要を保証しています。

CLIAの下での規制上の柔軟性

CLIAは認定検査室がデバイスの市販前承認なしに内部で検査を検証することを可能にし、機動性を促進しています。2025年の新規則は品質システム管理を強化しています。監督と自律性のバランスにより、FDAの監督が強化される中でも臨床検査室開発検査市場は革新的であり続けています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FDA/VALID法規制の迫りくる影響とコンプライアンスコスト | -1.4% | 北米、グローバル多国籍企業 | 短期(2年以内) |

| 複雑な臨床検査室開発検査に対する償還の不確実性 | -1.1% | 世界規模、先進市場 | 中期(2〜4年) |

| バイオインフォマティクス人材の不足 | -0.8% | 世界規模、新興市場で深刻 | 長期(4年以上) |

| 専門試薬のサプライチェーンの脆弱性 | -0.5% | 世界規模、アジア太平洋地域で脆弱 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FDA/VALID法規制の迫りくる影響とコンプライアンスコスト

2024年の最終規則により、検査室は段階的に導入されるデバイス要件に対して年間12億9,000万米ドルのコンプライアンス支出を負担することを余儀なくされ、法的異議申し立てを引き起こし、小規模施設の参入障壁を高めています。高い固定費はコンソリデーションを加速させ、イノベーションを鈍化させる可能性があります。

複雑な臨床検査室開発検査に対する償還の不確実性

支払者は、長期的なアウトカムデータが出るまで多がん血液検査やポリジェニックリスクスコアの適用を躊躇しており、新規アッセイを立ち上げる検査室に財務リスクをもたらしています。メディケアの方針の変動は、検査展開の予算策定をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:シーケンシングプラットフォームが臨床的適用範囲を拡大

次世代シーケンシングは2024年の臨床検査室開発検査市場シェアの46.51%を占め、12.78%のCAGRで加速しており、発見研究から日常的な患者ケアへの移行を裏付けています。シーケンシングは現在、腫瘍プロファイリング、保因者スクリーニング、および体質的変異体検出の基盤となっています。ターゲットパネルはコスト効率の面で主流ですが、複雑な症例では全エクソームオプションが成長しています。RT-PCRなどの分子診断の定番は、単一遺伝子感度またはウイルス量定量が重要な場合に足場を維持していますが、多重化次世代シーケンシングパネルがより包括的であることが証明されるにつれてシェアを失っています。イムノアッセイおよびマス・スペクトロメトリープラットフォームは専門的なニッチを切り開いており、MALDI-TOFは微生物同定のターンアラウンドを丸1日短縮しますが、シーケンシングの幅広さには及びません。したがって、臨床検査室開発検査市場は、次世代シーケンシングと直交技術を統合してエンドツーエンドのインサイトを提供するハイブリッド検査室に報いています。

統合ワークフローを追求する臨床検査室は、薬理ゲノミクス相関のためにシーケンシングの読み取り結果とマス・スペクトロメトリーの代謝物データを組み合わせ、微小残存病変追跡のためにデジタルPCRと次世代シーケンシングを組み合わせています。プラットフォームの多様化は償還リスクをヘッジし、スループットを向上させ、マルチモーダル施設が学際的な需要を取り込む位置付けを強化しています。

用途別:希少疾患検査が腫瘍学を上回る成長

腫瘍学はリキッドバイオプシーアッセイが普及する中で2024年収益の33.21%を維持しましたが、希少疾患診断は国家新生児プログラムと患者擁護団体の資金が適用範囲を拡大するにつれて、2030年までに11.63%のCAGRを記録すると予測されています。多がん早期発見血液検査は腫瘍学の適用範囲を広げ、デジタルPCRモニタリングは慢性骨髄性白血病管理の精度を向上させています。感染症パネルは呼吸器ウイルスの季節性の中でベースラインボリュームを維持し、薬理ゲノミクスは有害事象軽減のためにCYP2C19およびDPYD検査を採用する病院処方集を見ています。

出生前スクリーニングは、現在1,000以上の遺伝子をスキャンする無細胞DNAパネルの恩恵を受けており、検出を異数性を超えて臨床的に実行可能な単一遺伝子疾患へと押し広げています。各用途ラインは検査室に検証プロトコルの精緻化を迫りますが、学際的なアッセイ設計をマスターした検査室は不均衡に大きな紹介ストリームを獲得します。

検体タイプ別:非侵襲的キットが参加率を加速

血液、血漿、血清サンプルは2024年の臨床検査室開発検査市場シェアの54.63%を占め、高感度アッセイに対する定着した臨床ワークフローを反映しています。しかし、唾液および口腔スワブ採取は最も急速に拡大しているカテゴリーを代表しており、これらの非侵襲的検体に対する臨床検査室開発検査市場規模は2025年から2030年の間に11.83%のCAGRで成長すると予測されています。検証研究により、唾液由来のゲノムDNAは全ゲノムおよび全エクソームシーケンシングにおいて血液と同等の変異体コール一致率を提供することが確認されています。患者の受け入れが高いことも引き付け要因であり、FDA承認の唾液キットは静脈穿刺と比較してドナーコンプライアンス率が200%高く、小児科および在宅採取プログラムの検査アクセスを広げる利点があります。

室温安定性と統合安定化試薬はグローバルな輸送ロジスティクスを簡素化し、コールドチェーンの費用を排除して遠隔地へのアウトリーチを可能にします。非危険性の唾液マトリックスは高スループットの液体処理ロボットと容易に統合されるため、検査室は合理化された自動化の恩恵も受けます。組織および生検サンプルは組織病理学的相関および腫瘍微小環境研究に不可欠であり続け、尿およびその他の体液は代謝スクリーニングなどのニッチな用途に対応しています。総じて、検体の多様化は、歴史的に検査量を抑制してきた前分析的障壁を低減しながら、より広い人口統計的カバレッジを獲得する位置付けを検査室に与えています。

エンドユーザー別:病院ハブが主導し、ダイレクト・トゥ・コンシューマーの成長が加速

病院系検査室は2024年収益の44.75%を獲得し、組み込まれた臨床医ネットワークと電子医療記録の統合を活用して複雑な症例の紹介を維持しています。病院に関連する臨床検査室開発検査市場規模は、予算上の圧力が難解なアッセイのアウトソーシングを促すにつれて、全体的な成長よりも緩やかに拡大すると予測されています。対照的に、ダイレクト・トゥ・コンシューマープロバイダーは、利便性を重視する患者に響く郵便キット、透明な価格設定、遠隔医療カウンセリングを販売することで、2030年までに10.56%のCAGRで拡大しています。

独立系参照検査室は、コミュニティ病院に高度なパネルへの当日アクセスを提供するハブアンドスポークロジスティクスを運営し、学術医療センターは新規バイオマーカーおよび超希少疾患検査のインキュベーターであり続けています。コンソリデーションが激化しており、Quest DiagnosticsとLabCorpの病院検査室買収攻勢は地理的カバレッジを拡大し、規模の経済を活用しようとしています。専門クリニックおよび医師事務所検査室は、女性の健康、不妊、感染症のニッチで独自の領域を保持しており、市販キットメーカーが残したギャップを埋める個別検査をしばしば立ち上げています。したがって、競争は臨床的信頼性と、医師と権限を持つ消費者の両方を満足させるデジタルファーストのサービスモデルを組み合わせる能力にかかっています。

地域分析

北米はCLIAの柔軟性と寛大な償還枠組みが臨床検査室開発検査の急速な普及を促進したことで、2024年に世界収益の41.28%を生み出しましたが、迫りくるFDAのデバイス型監督は大規模事業者に有利なコンプライアンスコストをもたらす可能性があります。カナダは高度なシーケンシングを償還する州の医療計画を通じて安定した需要を提供し、メキシコの民間セクターの拡大はカスタム腫瘍学および出生前パネルの新たなチャネルを生み出しています。

欧州は成熟した診断インフラを持ちながらも規制が不均一であり、密接に続いています。ドイツのIVDRへの整合は厳格な分析性能文書化を課し、英国のブレグジット後の経路は国内検査室が独自の通知制度の下で新規検査を試験的に実施することを可能にしています。イタリアやスペインなどの南欧市場では、支払者が実世界のコスト回避データを検討するにつれて薬理ゲノミクスの採用が増加しています。これらの要因が総合的に、欧州大陸全体で中一桁台の成長を維持しています。

アジア太平洋地域は明確な勢いのある市場であり、同地域の臨床検査室開発検査市場規模は2030年までに10.89%のCAGRで成長すると予測されています。中国の2027年までの体外診断規制近代化計画と大規模な病院ネットワークのアップグレードが、シーケンシング需要を支えています。日本は臨床実装を加速するための専用の臨床検査室開発検査枠組みを評価しており、インドのゲノミクスイニシアチブは二次医療センターへの検査範囲を拡大しています。オーストラリアと韓国は、いくつかの次世代シーケンシングパネルに対する国民保険適用により、先進市場のダイナミクスを補完しています。インフラのギャップにもかかわらず、中東・アフリカでは包括的ながんスクリーニングプログラムに資金を提供する湾岸協力会議諸国で二桁の検査量成長が記録されており、検査室の能力が拡大すれば長期的な可能性を示しています。

競争環境

市場集中度は中程度であり、地域の専門企業に十分なシェアが残されています。Quest DiagnosticsとLabCorpは規模の経済と買収戦略を展開しており、その例としてQuestの2024年のUniversity Hospitalsの検査室資産の買収が挙げられます。Mayo Clinic Laboratoriesは学術的な名声を活用して複雑な症例の紹介を獲得し、ARUP Laboratoriesは難解なアッセイに注力しています。Guardant HealthやNeoGenomicsなどの腫瘍学中心の企業は、独自のリキッドバイオプシーおよび血液悪性腫瘍パネルを通じて急成長するニッチを獲得しています。技術提携も重要であり、Illuminaの2025年のTempus AIとの協定は、シーケンシングハードウェアの上に深層学習分析を重ね、エンドツーエンドの統合を強化しています。

自動化、AI、クラウド接続性が現在、リーダーとフォロワーを分けています。ロボットによるライブラリ調製とリアルタイム品質管理に投資する検査室はエラー率が低くターンアラウンドが速い一方、資本規模のない小規模事業者は2028年以降に高度に規制されたセグメントから撤退する可能性があります。したがって、臨床検査室開発検査市場は、未充足ニーズに対応する専門的なイノベーターの継続的な参入とコンソリデーションのバランスを保っています。

臨床検査室開発検査産業のリーダー企業

Quest Diagnostics

LabCorp

Mayo Clinic Laboratories

Eurofins Scientific

Sonic Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Nordic Bioscienceは、線維症および腫瘍学研究において予後的有用性を示す、完全なエンドトロフィンホルモンを定量化する自動アッセイであるnordicEndotrophinを発表しました。

- 2025年4月:IlluminaとTempus AIは、マルチモーダルAIアルゴリズムを組み込むことで腫瘍学、循環器学、神経学にわたる次世代シーケンシングワークフローを標準化するための戦略的提携を結びました。

世界の臨床検査室開発検査市場レポートの範囲

| 分子診断 | RT-PCR |

| qPCR | |

| デジタルPCR | |

| 次世代シーケンシング(NGS) | ターゲットシーケンシング |

| 全ゲノムシーケンシング | |

| 全エクソームシーケンシング | |

| イムノアッセイ | ELISA |

| 化学発光イムノアッセイ | |

| ラテラルフローアッセイ | |

| マス・スペクトロメトリー | MALDI-TOF |

| LC-MS | |

| 細胞遺伝学・染色体分析 | FISH |

| 核型分析 | |

| その他 |

| 感染症 |

| 腫瘍学 |

| 遺伝性・遺伝子検査 |

| 出生前スクリーニング |

| 薬理ゲノミクス |

| 希少疾患診断 |

| その他 |

| 血液・血漿・血清 |

| 組織・生検 |

| 唾液・口腔スワブ |

| 尿 |

| その他の体液 |

| 病院系検査室 |

| 学術・研究機関 |

| 独立系参照検査室 |

| 専門クリニックおよび医師事務所検査室 |

| ダイレクト・トゥ・コンシューマー検査プロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術・プラットフォーム別 | 分子診断 | RT-PCR |

| qPCR | ||

| デジタルPCR | ||

| 次世代シーケンシング(NGS) | ターゲットシーケンシング | |

| 全ゲノムシーケンシング | ||

| 全エクソームシーケンシング | ||

| イムノアッセイ | ELISA | |

| 化学発光イムノアッセイ | ||

| ラテラルフローアッセイ | ||

| マス・スペクトロメトリー | MALDI-TOF | |

| LC-MS | ||

| 細胞遺伝学・染色体分析 | FISH | |

| 核型分析 | ||

| その他 | ||

| 用途別 | 感染症 | |

| 腫瘍学 | ||

| 遺伝性・遺伝子検査 | ||

| 出生前スクリーニング | ||

| 薬理ゲノミクス | ||

| 希少疾患診断 | ||

| その他 | ||

| 検体タイプ別 | 血液・血漿・血清 | |

| 組織・生検 | ||

| 唾液・口腔スワブ | ||

| 尿 | ||

| その他の体液 | ||

| エンドユーザー別 | 病院系検査室 | |

| 学術・研究機関 | ||

| 独立系参照検査室 | ||

| 専門クリニックおよび医師事務所検査室 | ||

| ダイレクト・トゥ・コンシューマー検査プロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の臨床検査室開発検査市場の規模はどのくらいですか?

市場は2025年に130億3,000万米ドルと評価されており、2030年までに8.01%のCAGRが見込まれています。

臨床検査室開発検査の普及をリードしている技術は何ですか?

次世代シーケンシングは2024年に46.51%の収益シェアを占め、12.78%のCAGRで最も急速に成長しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は規制改革とシーケンシングコストの低下により、10.89%のCAGRが見込まれています。

唾液キットが臨床ゲノミクスにとって重要な理由は何ですか?

唾液採取は血液と比較してドナーコンプライアンスが200%高く、全ゲノムシーケンシングに匹敵するDNA品質を提供します。

FDAの監督は小規模検査室にどのような影響を与えますか?

新しい医療機器型規則はコンプライアンス支出を増加させ、小規模検査室が合併するか専門的な検査セグメントから撤退することを迫る可能性があります。

最も急速に成長しているエンドユーザーグループはどれですか?

ダイレクト・トゥ・コンシューマープロバイダーは、在宅採取キットと遠隔医療カウンセリングが普及するにつれて10.56%のCAGRで成長しています。

最終更新日: